Tamaño y �ʲ����پ������貹����ó�� del Mercado de Energía para Centros de Datos de Indonesia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

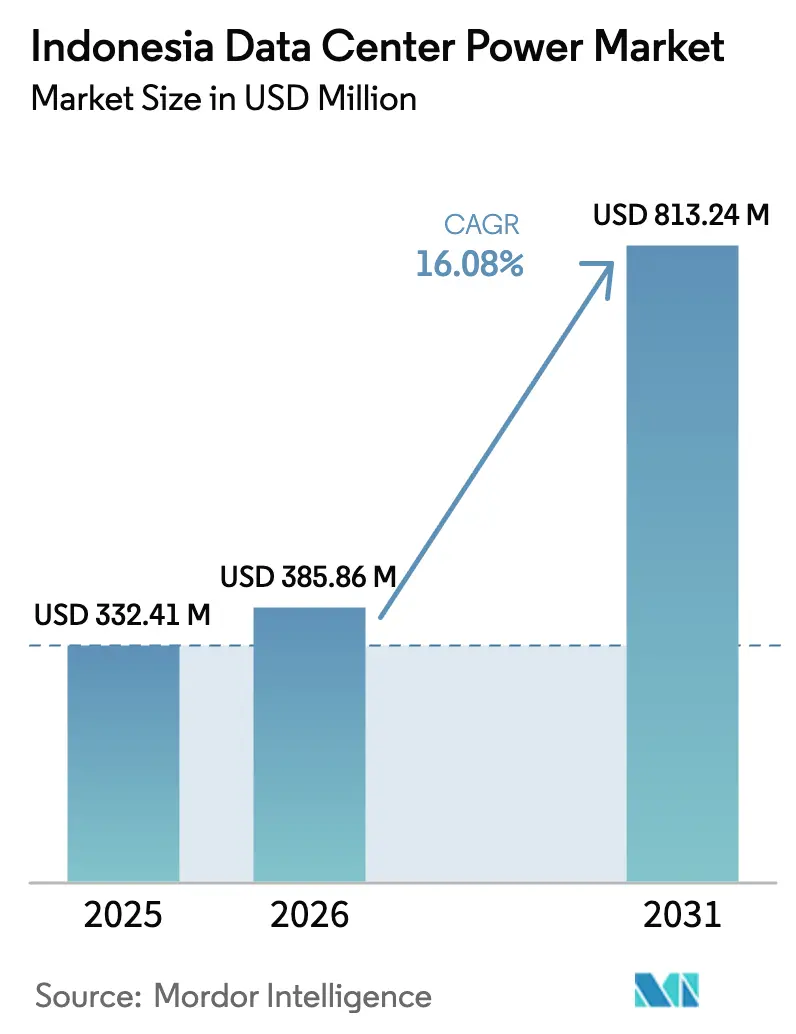

| Tamaño del mercado en el año base (2025) | 332.41 Millones de dólares |

| Tamaño del Mercado (2026) | 385.86 Millones de dólares |

| Tamaño del Mercado (2031) | 813.24 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.08% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energía para Centros de Datos de Indonesia por ���ϲ�����

El tamaño del mercado de energía para centros de datos de Indonesia fue valorado en USD 332,41 millones en 2025 y se estima que crecerá desde USD 385,86 millones en 2026 hasta alcanzar USD 813,24 millones en 2031, a una CAGR del 16,08% durante el período de pronóstico (2026-2031). Las incorporaciones de capacidad lideradas por operadores hiperscala y de colocación, un impulso político cada vez más firme en favor de la soberanía de datos y el desarrollo agresivo de energías renovables se combinan para crear una de las oportunidades de infraestructura de energía más dinámicas del Sudeste Asiático. El despliegue rápido de naves de 20-30 MW, un cambio a escala nacional hacia una menor efectividad en el uso de energía (PUE) y nuevas contrataciones de electricidad vinculadas a métricas de sostenibilidad ya han comenzado a transformar las estrategias de los proveedores en torno a sistemas de alimentación ininterrumpida (SAI) de alta eficiencia, unidades de distribución de energía (UDE) inteligentes y sistemas de respaldo de nueva generación. Los operadores capaces de combinar diseños modulares con energía renovable garantizada disfrutan ahora de una clara ventaja competitiva, especialmente en Java, Batam y otros puntos de aterrizaje costero donde la conectividad por cables submarinos y la capacidad de la red eléctrica se alinean. Persisten riesgos de ejecución en forma de brechas de estabilidad de la red fuera de Java-Bali y los elevados desembolsos iniciales que exigen los niveles de redundancia de Nivel IV; sin embargo, la dirección general del gasto sigue siendo decididamente expansiva.

Conclusiones Clave del Informe

- Por componente, los Sistemas SAI representaron el 28,12% de la participación del mercado de energía para centros de datos de Indonesia en 2025, mientras que se proyecta que las Unidades de Distribución de Energía registren la CAGR más rápida del 17,85% hasta 2031

- Por tipo de centro de datos, los proveedores de colocación lideraron con una participación de ingresos del 52,63% en 2025; se espera que los proveedores de servicios hiperscala/nube se expandan a una CAGR del 19,02% hasta 2031

- Por tamaño de centro de datos, las instalaciones grandes representaron el 35,05% del tamaño del mercado de energía para centros de datos de Indonesia en 2025; se prevé que las instalaciones mega crezcan a una CAGR del 19,34% entre 2026-2031

- Por nivel de clasificación, las instalaciones de Nivel III representaron el 49,88% del mercado en 2025, mientras que los despliegues de Nivel IV están previstos para acelerarse a una CAGR del 17,15%

- ABB, Schneider Electric y Vertiv en conjunto atendieron más del 31,95% de la capacidad instalada de SAI y UDE en 2025, lo que refleja un patrón de concentración moderada

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Energía para Centros de Datos de Indonesia

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Expansión rápida de instalaciones hiperscala y en la nube | +4.2% | Corredor Java-Bali, con expansión a Batam y Surabaya | Mediano plazo (2-4 años) |

| Impulso gubernamental hacia regulaciones de soberanía de datos | +3.8% | Nacional, con enfoque de aplicación en Yakarta y las principales ciudades | Corto plazo (≤ 2 años) |

| Necesidad de reducir la PUE y el gasto operativo de energía mediante diseños eficientes | +2.1% | Nacional, con adopción temprana en instalaciones de Nivel III o superior | Largo plazo (≥ 4 años) |

| Contratos de compra de energía de PLN de "Energía Verde como Servicio" para centros de datos | +1.9% | Nacional, priorizando la integración en la red Java-Bali | Mediano plazo (2-4 años) |

| Nuevos aterrizajes de cables submarinos que incrementan la demanda de resiliencia | +1.4% | Regiones costeras, particularmente Batam y Yakarta | Mediano plazo (2-4 años) |

| Bastidores de IA/AA que impulsan actualizaciones de baterías de alta densidad | +2.1% | Principales áreas metropolitanas con presencia hiperscala | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Expansión Rápida de Instalaciones Hiperscala y en la Nube

Los operadores hiperscala han establecido una línea base radicalmente más elevada para la capacidad y la densidad. La construcción multifase de Tencent por USD 500 millones, el campus renovable de 500 MW de BDx y el proyecto de 120 MW de EdgeConneX en Yakarta financiado mediante un préstamo vinculado a la sostenibilidad ilustran cómo los campus individuales se especifican actualmente con 20-30 MW por nave en lugar del formato anterior de 5-10 MW.[1]Personal de Data Center Dynamics, "BDx Launches Renewable-Powered 500 MW AI Campus", datacenterdynamics.com Las instalaciones de mayor tamaño requieren equipos de conmutación en anillo de bus sofisticados, matrices SAI en configuración 2N y subestaciones de entrada de alta tensión dimensionadas por encima de 150 MVA, lo que genera una demanda inmediata de trenes de energía modulares, UDE de barra de conducción y cadenas de baterías de iones de litio. La inversión continúa concentrándose en Java-Bali, pero comienza a extenderse hacia Batam, ya que los operadores buscan menor riesgo ante desastres naturales y acceso directo a cables submarinos.

Impulso Gubernamental hacia Regulaciones de Soberanía de Datos

El Reglamento Gubernamental N.º 82 y los decretos sucesores exigen el almacenamiento en el país de datos estratégicos, lo que impulsa a los grandes operadores de nube mundiales a adquirir terrenos, asegurar contratos de compra de energía (PPA) a largo plazo y comprometerse con estrictos estándares de tiempo de actividad y seguridad.[2]Equipo editorial de Digiserve, "Understanding GR 82/2012 on Electronic Systems Data Localization", digiserve.co.id Cuatro centros de datos nacionales de hasta 40 MW cada uno están programados para su puesta en servicio en 2026, lo que señala una demanda directa del sector público de sistemas eléctricos de alta redundancia.[3]South China Morning Post, "Indonesia to Build Four State-Owned National Data Centers," scmp.com La obligación de PLN de garantizar energía confiable y limpia para estas instalaciones acelera la adquisición de SAI interactivos con la red y equipos de conmutación inteligentes, al tiempo que crea incentivos adicionales para ubicarse junto a clústeres de generación renovable.

Necesidad de Reducir la PUE y el Gasto Operativo de Energía Mediante Diseños Eficientes

Los objetivos de eficiencia energética han pasado de ser deseables a convertirse en mandatos a nivel de directorio. El logro de EDGE DC del 100% de Certificados de Energía Renovable y la instalación de refrigeración líquida StatePoint redujeron la PUE a niveles inferiores a 1,3, demostrando que reducir el gasto operativo puede justificar el gasto de capital adicional en rectificadores de mayor eficiencia y variadores de velocidad. Los estantes de refrigeración líquida asistida por aire de Delta Electronics, que ofrecen 2,5 veces la densidad tradicional, demuestran el vínculo directo entre la innovación térmica y el diseño de sistemas de energía. Los proveedores que pueden garantizar mejoras medibles de la PUE manteniendo las redundancias de Nivel III/IV tienen ahora poder de fijación de precios en el mercado de energía para centros de datos de Indonesia.

Contratos de Compra de Energía de PLN de "Energía Verde como Servicio" para Centros de Datos

La cartera de energía renovable de 8.786 MW de PLN y el lanzamiento de 21 plantas de hidrógeno verde posicionan a la empresa de servicios públicos para ofrecer electricidad limpia combinada, certificados y potencialmente soluciones de respaldo con hidrógeno en virtud de contratos plurianuales. La capacidad planificada de 102,6 MW de Star Energy Geothermal ilustra la amplitud de fuentes de carbono cero a las que los operadores de centros de datos pueden ahora acceder. Los diseños deben por tanto adaptarse a suministros renovables variables, lo que promueve una integración más estrecha entre los inversores SAI y los controladores de microrredes, y crea un nuevo mercado posventa para sistemas de almacenamiento de energía y grupos electrógenos de pila de combustible.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Elevado gasto de capital inicial para infraestructura de energía | -2.8% | Nacional, con especial impacto en los operadores más pequeños | Corto plazo (≤ 2 años) |

| Problemas de estabilidad de la red fuera de Java-Bali | -2.1% | Indonesia Oriental, Sumatra, Sulawesi | Mediano plazo (2-4 años) |

| Precios volátiles del gas natural licuado que limitan la adopción de grupos electrógenos a gas | -1.6% | Zonas con acceso limitado a gas por tubería | Mediano plazo (2-4 años) |

| Retraso en la ejecución de la política de energías renovables y el suministro de certificados | -1.3% | Zonas nacionales de desarrollo de energías renovables | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Elevado Gasto de Capital Inicial para Infraestructura de Energía

La expansión de un campus hiperscala puede demandar entre USD 200 y 300 millones en equipos de conmutación, SAI y activos de respaldo antes de instalar un solo servidor. La reciente expansión del campus de PT DCI ejemplifica la pronunciada curva de desembolso, mientras que el aumento de ingresos de Rolls-Royce Power Systems en 2024 subraya cómo la redundancia premium impone precios más elevados. Los préstamos vinculados a la sostenibilidad ofrecen alivio, pero solo a los operadores capaces de demostrar trayectorias de reducción de carbono, lo que eleva efectivamente el listón para los nuevos participantes.

Problemas de Estabilidad de la Red Fuera de Java-Bali

Fuera del corredor principal, las encuestas a usuarios finales registran frecuencias de interrupción 2,6-3,9 veces superiores a las informadas por las empresas de servicios públicos, lo que obliga a los operadores a sobredimensionar la energía de reserva e invertir en grupos electrógenos de autonomía extendida. Centros remotos como Jayapura o Kupang aún carecen de interconexiones de alta capacidad, lo que hace que los sistemas de almacenamiento de energía en baterías y las microrredes sean esenciales pero costosos; una restricción que ralentiza el ritmo de despliegue en estas regiones.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Sistemas SAI Lideran Mientras las UDE se Aceleran

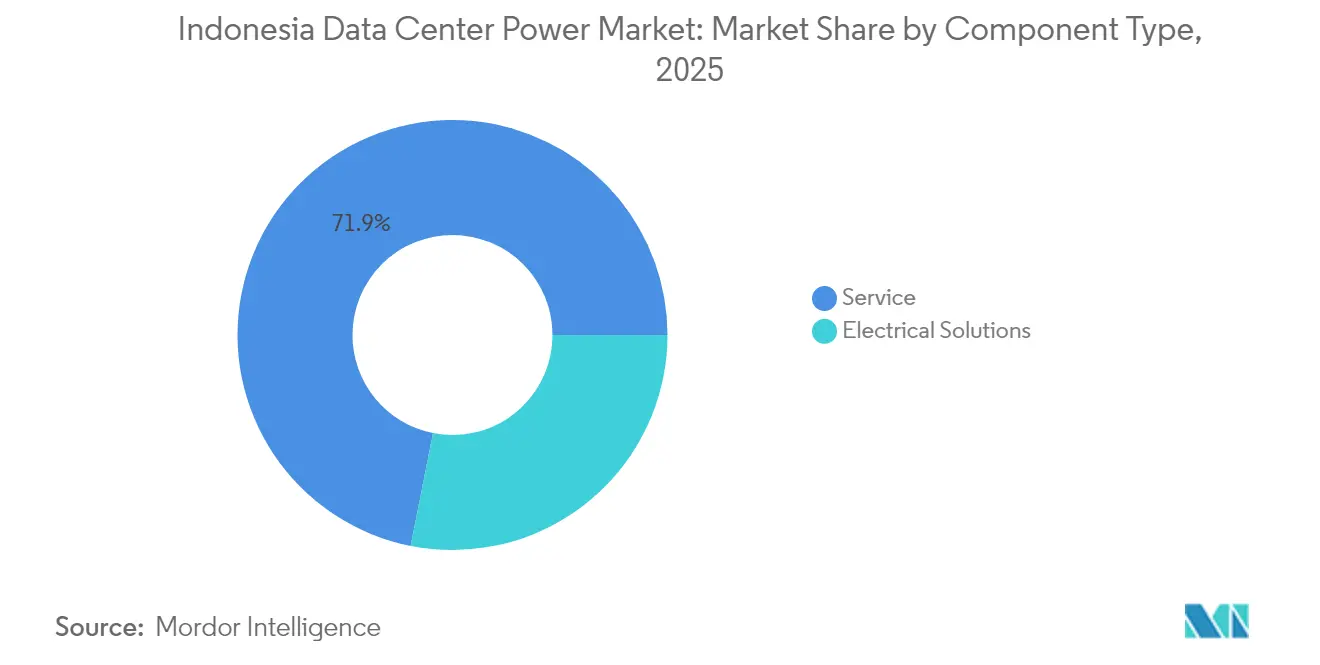

Los Sistemas SAI capturaron el 28,12% de la participación del mercado de energía para centros de datos de Indonesia en 2025, gracias a la crónica volatilidad de la red eléctrica y a la necesidad de una conmutación por error sin interrupciones. La adopción de iones de litio está aumentando rápidamente, impulsada por la caída de los precios de las celdas y mejores perfiles térmicos. Las Unidades de Distribución de Energía, aunque menores en valor hoy en día, registran la CAGR más rápida del 17,85%, ya que los usuarios hiperscala exigen medición a nivel de toma de corriente y orquestación de carga impulsada por inteligencia artificial. Se proyecta que el tamaño del mercado de energía para centros de datos de Indonesia para las UDE supere los USD 208,6 millones en 2031, creciendo en paralelo con los despliegues de bastidores de alta densidad. Los grupos electrógenos siguen siendo vitales fuera de Java-Bali, pero el gas más limpio y los combustibles de hidrógeno emergentes ya están desplazando al diésel en los nuevos planos de Nivel IV. Los sistemas de almacenamiento de energía evolucionan desde bancos SAI de corta duración hasta conjuntos de baterías de varias horas que respaldan la integración de energías renovables, reflejando la agenda de descarbonización más amplia del país.

La capa de servicios -instalación, puesta en marcha y mantenimiento a largo plazo- representa una participación creciente del desembolso total a medida que las configuraciones se vuelven más complejas. El lanzamiento del DELPHYS XM de Socomec demuestra el giro hacia módulos compactos de alta potencia optimizados para arquitecturas 2N, reforzando la importancia de la redundancia eficiente en espacio.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Centro de Datos: El Dominio de la Colocación se Enfrenta al Desafío Hiperscala

Los proveedores de colocación mantuvieron una participación de ingresos del 52,63% en 2025, beneficiándose de las empresas que desean evitar el gasto de capital y de las arquitecturas de múltiples inquilinos que extraen mayor utilización de cada kW. Sin embargo, los proveedores de servicios hiperscala/nube están en camino de alcanzar una CAGR del 19,02%, impulsados por cargas de trabajo de inteligencia artificial y macrodatos que justifican campus dedicados. Se espera que el tamaño del mercado de energía para centros de datos de Indonesia vinculado a la demanda hiperscala alcance los USD 583,7 millones en 2031. La nave renovable de 23 MW de EDGE2 en Yakarta tipifica el salto en las especificaciones: baja latencia, alta densidad y energía 100% verde. Los sitios empresariales y de borde siguen siendo relevantes para el cumplimiento jurisdiccional y las aplicaciones sensibles a la latencia, especialmente en ciudades secundarias donde la penetración de la banda ancha está aumentando.

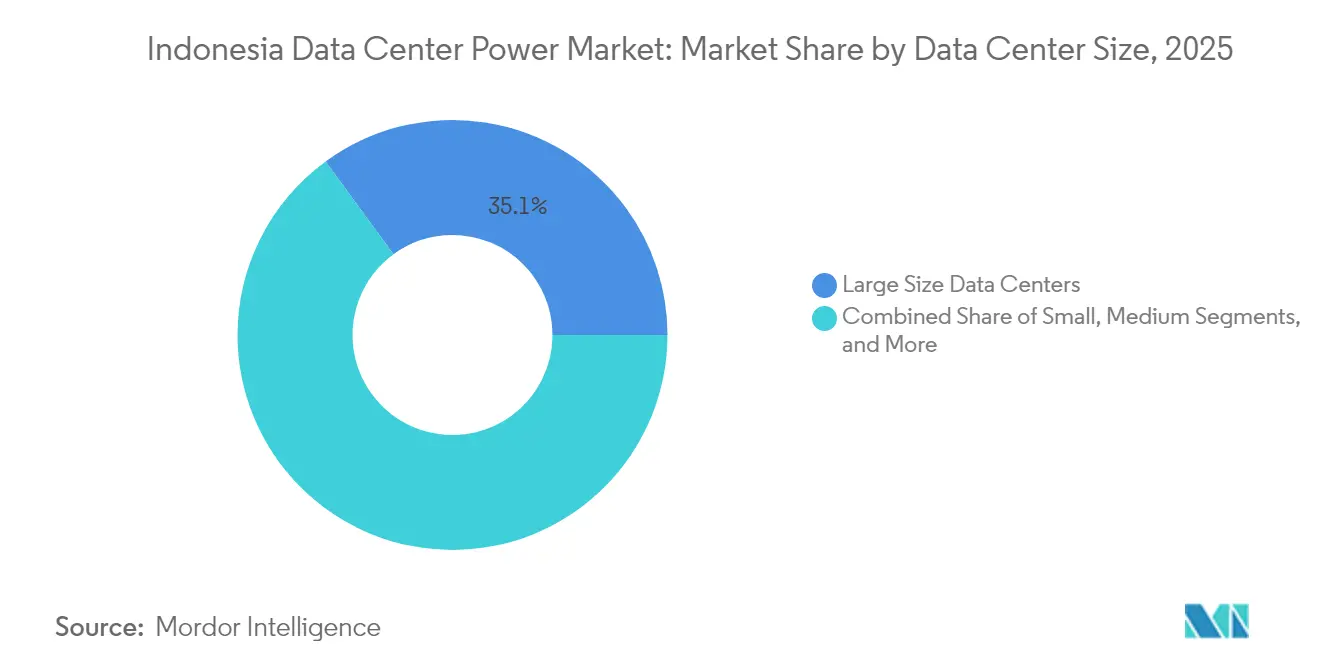

Por Tamaño de Centro de Datos: Las Instalaciones Mega Impulsan la Evolución de la Infraestructura

Los centros de datos de gran tamaño (10-40 MW) representaron el 35,05% del gasto de 2025, ofreciendo una economía equilibrada para la demanda mixta empresarial y en la nube. La categoría mega (>50 MW) se está expandiendo, sin embargo, a una CAGR del 19,34% hacia 2031, ya que los clústeres de entrenamiento de inteligencia artificial y los nodos de nube regionales se coubican en campus consolidados. La capacidad planificada de 221 MW del Nongsa Digital Park ilustra cómo el mercado de energía para centros de datos de Indonesia está pivotando hacia construcciones a escala de campus que aprovechan las economías de escala en la interconexión de subestaciones y la refrigeración. Los módulos prefabricados de proveedores como Delta permiten ahora desplegar bloques incrementales de 1,7 MW en contenedores de 40 pies, reduciendo el tiempo de construcción y desriesgando la etapa de capital.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Nivel de Clasificación: La Estabilidad del Nivel III se Encuentra con la Innovación del Nivel IV

El Nivel III sigue dominando con una participación del 49,88% porque equilibra un tiempo de actividad del 99,982% con un costo de redundancia manejable. Los operadores que apuntan a cargas de trabajo de inteligencia artificial, negociación financiera o mandatos del sector público están migrando al Nivel IV, que crece un 17,15% anualmente. Se proyecta que el tamaño del mercado de energía para centros de datos de Indonesia para las naves de Nivel IV supere los USD 301,2 millones en 2031, impulsado por la arquitectura de energía de doble trayectoria y los equipos de conmutación tolerantes a fallos. Los sistemas de energía cinética mtu de Rolls-Royce, que proporcionan SAI dinámico sin baterías, están encontrando usuarios pioneros entre los constructores de Nivel IV que necesitan energía ultraclean mientras reducen el espacio en planta.

Análisis Geográfico

Java-Bali sigue siendo el corazón del mercado de energía para centros de datos de Indonesia. Los datos de PLN muestran que el 65,29% de la capacidad instalada de 45.095,19 MW del país se encuentra aquí, lo que sustenta la mayor parte de las construcciones hiperscala y de colocación. Yakarta por sí sola alberga más del 70% de los bastidores activos actuales, favorecida por su intersección de fibra terrestre, múltiples cables submarinos y una gran base de clientes empresariales. Batam ha emergido como el segundo punto de mayor actividad: el campus planificado de 51 MW de NeutraDC y el Nongsa Digital Park de 221 MW atestiguan su atractivo como ubicación de bajo riesgo sísmico, adyacente a Singapur, con menor costo de terreno y mejores conexiones a la red eléctrica.

Surabaya, Bandung y Pekanbaru ilustran la tendencia naciente de los nodos de borde. La expansión de Princeton Digital Group hacia estas ciudades demuestra que la demanda empresarial y los despliegues de servicios digitales gubernamentales impulsarán la capacidad fuera de Java-Bali en los próximos años. No obstante, la estabilidad de la red eléctrica es deficiente; los operadores suelen especificar SAI de autonomía extendida y generación en el sitio para compensar los patrones de interrupción locales. Las islas orientales como Sulawesi y Papúa siguen siendo perspectivas a más largo plazo, restringidas por infraestructura de transmisión limitada, pero ricas en recursos renovables sin explotar que podrían sustentar centros de datos centrados en microrredes.

El potencial renovable dicta cada vez más las decisiones de ubicación. Los activos geotérmicos de Star Energy en Java Occidental y Lampung y los proyectos piloto de hidrógeno verde de PLN proporcionan opciones de electricidad con bajas emisiones de carbono que pueden ayudar a los operadores a cumplir sus compromisos de cero emisiones netas sin adquirir certificados en el extranjero. Las regiones capaces de combinar dichos recursos con disponibilidad de fibra oscura y estabilidad sísmica probablemente atraerán la próxima oleada de inversiones, ampliando la huella geográfica del mercado de energía para centros de datos de Indonesia más allá de su núcleo tradicional.

Panorama Competitivo

El mercado de energía para centros de datos de Indonesia está moderadamente concentrado. ABB, Schneider Electric, Vertiv y Eaton suministran conjuntamente el 32% de los envíos principales de SAI, equipos de conmutación y UDE, aprovechando la escala de fabricación mundial y amplios ecosistemas de servicios. Estos actores establecidos habitualmente combinan consultoría de diseño, monitoreo remoto y repuestos durante el ciclo de vida, erigiendo barreras para los participantes más pequeños. Delta Electronics ha ganado participación a través de estantes de energía modulares optimizados para inteligencia artificial, mientras que la adquisición de Kinolt por parte de Rolls-Royce ha reforzado su presencia en SAI dinámico y grupos electrógenos a gas, segmentos donde los competidores locales carecen de sitios de referencia comparables.

La sostenibilidad es ahora el diferenciador crítico. Los proveedores capaces de documentar reducciones medibles de la PUE e integrar la preparación para energías renovables en sus hojas de ruta de productos aseguran el estatus de proveedor preferido para las solicitudes de propuesta de hiperscala. La plataforma EcoStruxure de Schneider Electric y la suite Trellis de Vertiv demuestran cómo el software integrado puede optimizar la eficiencia de la distribución de energía, proporcionando datos que los inversores demandan cada vez más en las auditorías ambientales, sociales y de gobernanza (ESG). Los ensambladores locales han respondido asociándose con marcas internacionales para la transferencia de tecnología, particularmente en torno a paquetes de baterías de iones de litio y sistemas de disyuntores inteligentes.

El foco de innovación se ha desplazado hacia el hidrógeno y el almacenamiento de larga duración. Rolls-Royce, Cummins y Caterpillar han lanzado cada uno grupos electrógenos piloto listos para hidrógeno, anticipando el aumento de la producción de hidrógeno verde en Indonesia. Empresas nicho más pequeñas apuntan a controladores de microrredes específicos para el borde que integran energía solar y almacenamiento en baterías en una plataforma de conexión directa. En general, la intensidad competitiva está aumentando, pero los actores establecidos retienen influencia a través de la base instalada, la confianza de la marca y la huella de mantenimiento que los recién llegados tienen dificultades para replicar.

Líderes del Sector de Energía para Centros de Datos de Indonesia

Schneider Electric SE

Vertiv Group Corp.

ABB Ltd

Eaton Corporation plc

Cummins Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Febrero de 2025: PT PLN inauguró 21 Plantas de Hidrógeno Verde en toda Indonesia, añadiendo 199 toneladas de capacidad de producción anual y abriendo una vía potencial para el respaldo con hidrógeno en centros de datos.

- Enero de 2025: El Presidente Prabowo Subianto inauguró 37 proyectos de electricidad con un total de 3.222,75 MW, con una inversión de 72 billones de rupias en energías renovables y transmisión, beneficiando directamente la futura ubicación de centros de datos.

- Enero de 2025: PT PLN registró un aumento del 500% en la electricidad vendida a estaciones de carga de vehículos eléctricos durante el período de vacaciones, subrayando la elasticidad de la red para grandes cargas incrementales.

- Diciembre de 2024: DCI Indonesia culminó la construcción de un nuevo campus en Yakarta, ampliando la capacidad para seguir el ritmo de la demanda hiperscala y desplegando refrigeración líquida de nueva generación.

- Noviembre de 2024: Tencent destinó USD 500 millones para la expansión de centros de datos en Indonesia, confirmando el sostenido apetito hiperscala por capacidad local.

- Octubre de 2025: Tencent destinó USD 500 millones para la expansión de centros de datos en Indonesia, confirmando el sostenido apetito hiperscala por capacidad local.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Definimos el mercado energético de los centros de datos de Indonesia como el valor anual generado en el país por la distribución de electricidad y los sistemas de respaldo, es decir, unidades SAI, PDU, generadores (diésel, gas y pilas de combustible de hidrógeno), conmutadores, conmutadores de transferencia, paneles de alimentación remotos y soluciones de almacenamiento de energía in situ que mantienen las salas de datos en línea y dentro de la redundancia de diseño. Según ���ϲ�����, los servicios relacionados con la instalación, la puesta en marcha y el mantenimiento periódico también se contabilizan porque los clientes los adquieren junto con el hardware.

Exclusión del alcance: Los equipos de refrigeración, los bastidores informáticos, los gastos de construcción y las ventas de servicios externos quedan fuera de nuestra base de referencia.

������Գٲ�����ó��

- Por Componente

- Soluciones Eléctricas

- Sistemas SAI

- Generadores

- Generadores a Diésel

- Generadores a Gas

- Generadores de Pila de Combustible de Hidrógeno

- Unidades de Distribución de Energía

- Equipos de Conmutación

- Interruptores de Transferencia

- Paneles de Energía Remotos

- Sistemas de Almacenamiento de Energía

- Servicio

- Instalación y Puesta en Marcha

- Mantenimiento y Soporte

- Formación y Consultoría

- Soluciones Eléctricas

- Por Tipo de Centro de Datos

- Proveedores de Servicios Hiperscala/Nube

- Proveedores de Colocación

- Centro de Datos Empresarial y de Borde

- Por Tamaño de Centro de Datos

- Centros de Datos de Pequeño Tamaño

- Centros de Datos de Mediano Tamaño

- Centros de Datos de Gran Tamaño

- Centros de Datos de Tamaño Masivo

- Centros de Datos de Tamaño Mega

- Por Nivel de Clasificación

- Nivel I y II

- Nivel III

- Nivel IV

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a ingenieros de las plantas de colocación de Yakarta y Batam, a distribuidores de equipos eléctricos y a funcionarios del gobierno que supervisan la política de localización de datos. En las conversaciones se validaron los índices de utilización, las preferencias de redundancia y los plazos probables de puesta en servicio, colmando las lagunas dejadas por las estadísticas públicas antes de la triangulación final.

Investigación documental

Nuestros analistas empezaron con conjuntos de datos abiertos de Badan Pusat Statistik, el Ministerio de Energía y Recursos Minerales, los planes anuales de suministro de PLN y la Asociación de Proveedores de Servicios de Internet de Indonesia para calibrar la capacidad actual de la red, el tráfico de datos y las tendencias de la demanda de energía. A continuación, triangulamos esas series con las señales regionales de la Agencia Internacional de la Energía, el rastreador de electricidad de centros de datos de la ASEAN de Ember y los códigos de envío de aduanas que aíslan las importaciones de UPS y generadores. Los archivos de las empresas, los informes de los inversores y la prensa de prestigio también aportaron pistas sobre el ASP y las canalizaciones.

Para enriquecer las cifras concretas, recurrimos a D&B Hoovers en busca de datos financieros de los proveedores y a Dow Jones Factiva en busca de alertas de noticias sobre proyectos, lo que garantiza una captación temprana de los anuncios de campus a hiperescala. Esta lista es ilustrativa, no exhaustiva; muchas otras fuentes contribuyeron a la comprobación y clarificación de los datos.

Dimensionamiento y previsión del mercado

Una construcción descendente comienza con la carga de TI instalada (MW) y el PUE típico para reconstruir el consumo eléctrico anual, que luego se valora utilizando tarifas combinadas y curvas de coste medio del hardware. Los roll-ups de proveedores de kVA de SAI enviados y el ASP de generador muestreado multiplicado por volumen actúan como anclajes ascendentes que ajustan los totales. Las variables clave incluyen las nuevas adiciones de MW a hiperescala, la redundancia media (N+1 frente a 2N), la progresión de las tarifas de los servicios públicos, la inversión extranjera directa en infraestructura digital y los compromisos de cuota de energía renovable. Una regresión multivariante proyecta cada impulsor hasta 2030, y el análisis de escenarios pone entre paréntesis las ventajas de las cargas de trabajo de IA. Las lagunas de datos en los volúmenes de proveedores se cubren con medias ponderadas de aduanas y entrevistas primarias.

Ciclo de validación y actualización de datos

Los resultados se someten a comprobaciones de desviaciones con rastreadores independientes de MW y, a continuación, un analista sénior revisa los supuestos. Los informes se actualizan anualmente, con revisiones intermedias si la política o las noticias sobre grandes proyectos obligan a repetirlos, para que los clientes reciban la visión más reciente.

Por qué la línea base de energía para centros de datos de Indonesia de Mordor manda en fiabilidad

Las estimaciones publicadas difieren porque las empresas mezclan diferentes categorías de infraestructuras, aplican escalas de precios únicas y se actualizan a ritmos variados.

Entre los principales factores de distanciamiento se incluyen un mayor alcance que incluya el gasto en refrigeración o en construcción completa, modelos basados en el coste de inversión principal en lugar de en los ingresos anuales, y supuestos agresivos o conservadores de construcción a hiperescala no probados con encuestados sobre el terreno.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 332,4 MILLONES DE USD (2025) | Inteligencia de Mordor | - |

| 347,8 MILLONES DE DÓLARES (2024) | Consultoría regional A | Excluye servicios, aplica el ASP global sin ajustes de tarifas locales |

| USD 2,39 B (2024) | Diario profesional B | Recoge la inversión total en centros de datos, no sólo los ingresos por equipos eléctricos. |

| 1.450 MILLONES DE DÓLARES (2023) | Consultoría global C | Encuesta anual sin ciclo de actualización |

Estas comparaciones demuestran que nuestra disciplinada selección del alcance, la actualización anual de las variables y los pasos de doble validación proporcionan a los responsables de la toma de decisiones una base de referencia equilibrada y transparente en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de energía para centros de datos de Indonesia?

El mercado está valorado en USD 385,86 millones en 2026 y se proyecta que se expanda hasta USD 813,24 millones en 2031.

¿Qué segmento de componentes crece más rápido?

Se prevé que las Unidades de Distribución de Energía crezcan a una CAGR del 17,85% gracias a la creciente demanda de distribución de energía inteligente y de alta densidad en entornos de inteligencia artificial e hiperscala.

¿Por qué Batam atrae nuevas inversiones en centros de datos?

Batam ofrece proximidad a los centros de red de Singapur, menor riesgo sísmico y una red eléctrica en mejora, lo que la convierte en una ubicación secundaria atractiva para construcciones hiperscala.

¿Cómo influyen los objetivos de sostenibilidad en las decisiones sobre sistemas de energía?

Los operadores prefieren ahora SAI y generadores que puedan integrar energía renovable y ofrecer mejoras medibles de la PUE, con los contratos de compra de energía verde de PLN acelerando este cambio.

¿Cuál es la mayor restricción para el crecimiento del mercado?

El elevado gasto de capital inicial para infraestructura de energía de grado Nivel IV sigue siendo el principal freno, especialmente para los nuevos participantes sin credenciales probadas de financiación ESG.

¿Qué nivel de clasificación se expande más rápido?

Se proyecta que las instalaciones de Nivel IV crezcan a una CAGR del 17,15%, ya que las cargas de trabajo de misión crítica de inteligencia artificial y financieras exigen un tiempo de actividad del 99,995% y tolerancia total a fallos.

Última actualización de la página el: