Tamaño y Cuota del Mercado de Redes de Centros de Datos de Indonesia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

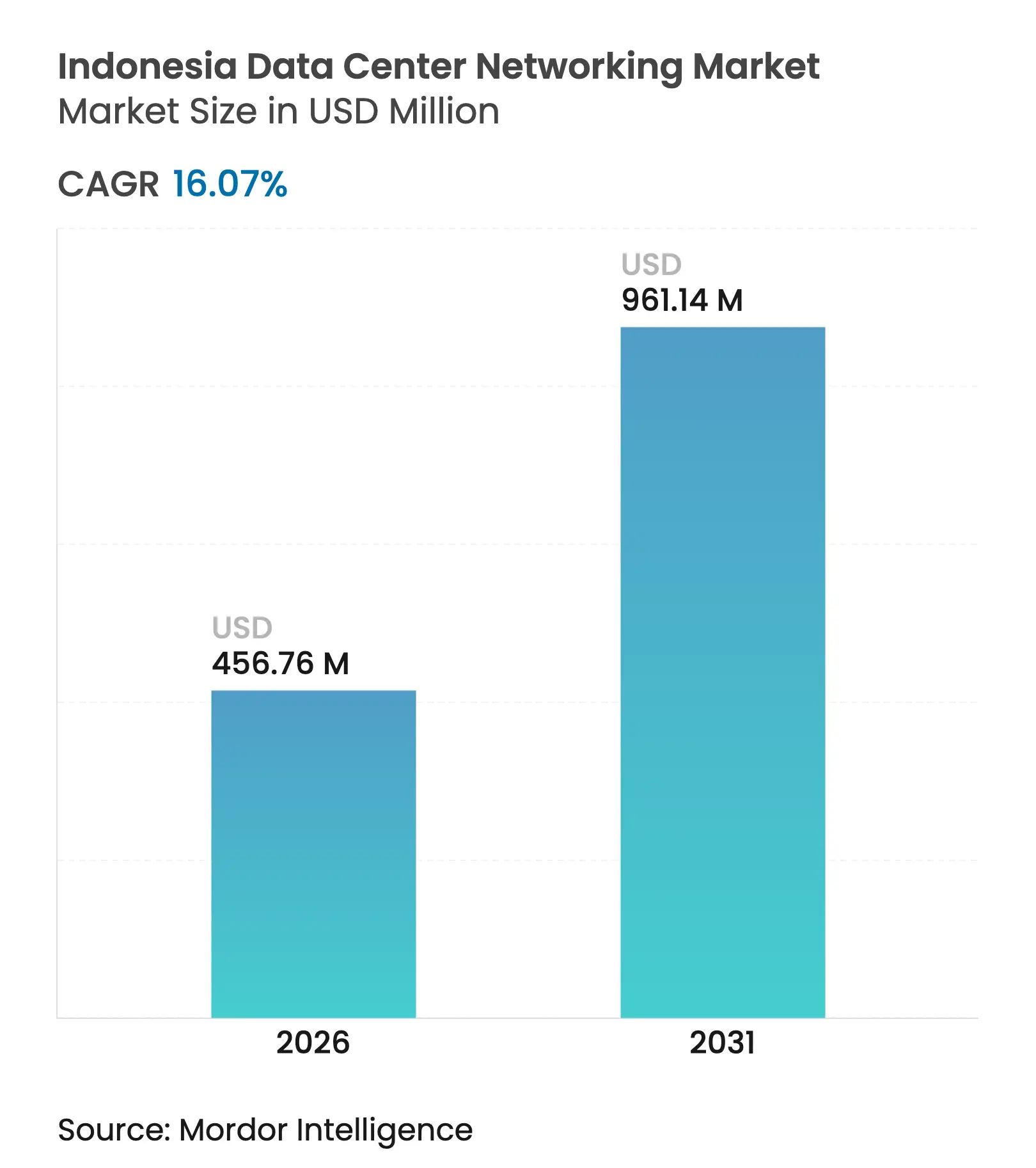

| Tamaño del Mercado (2026) | 456.76 Millones de dólares |

| Tamaño del Mercado (2031) | 961.14 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.07% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Redes de Centros de Datos de Indonesia por ���ϲ�����

El tamaño del mercado de redes de centros de datos de Indonesia fue valorado en 393,53 millones de USD en 2025 y se estima que crecerá desde 456,76 millones de USD en 2026 hasta alcanzar 961,14 millones de USD en 2031, a una CAGR del 16,07% durante el período de previsión (2026-2031). Los compromisos de nube hiperescala, las normas obligatorias de localización de datos GR71 y el rápido crecimiento del tráfico procedente de plataformas domésticas de tecnología financiera y comercio electrónico sustentan esta expansión. La aceleración del despliegue de clústeres de GPU para iniciativas de inteligencia artificial soberana está desplazando la demanda de ancho de banda hacia puertos de >100 GbE, mientras que las mejoras en cables submarinos a lo largo del corredor Yakarta–Batam prometen reducciones de latencia que refuerzan las ambiciones de Indonesia como hub regional. Sin embargo, los elevados aranceles de importación sobre hardware de ≥25 GbE y la escasez de talento certificado en diseño continúan inflando los costos de los proyectos y ralentizando los despliegues.

Conclusiones Clave del Informe

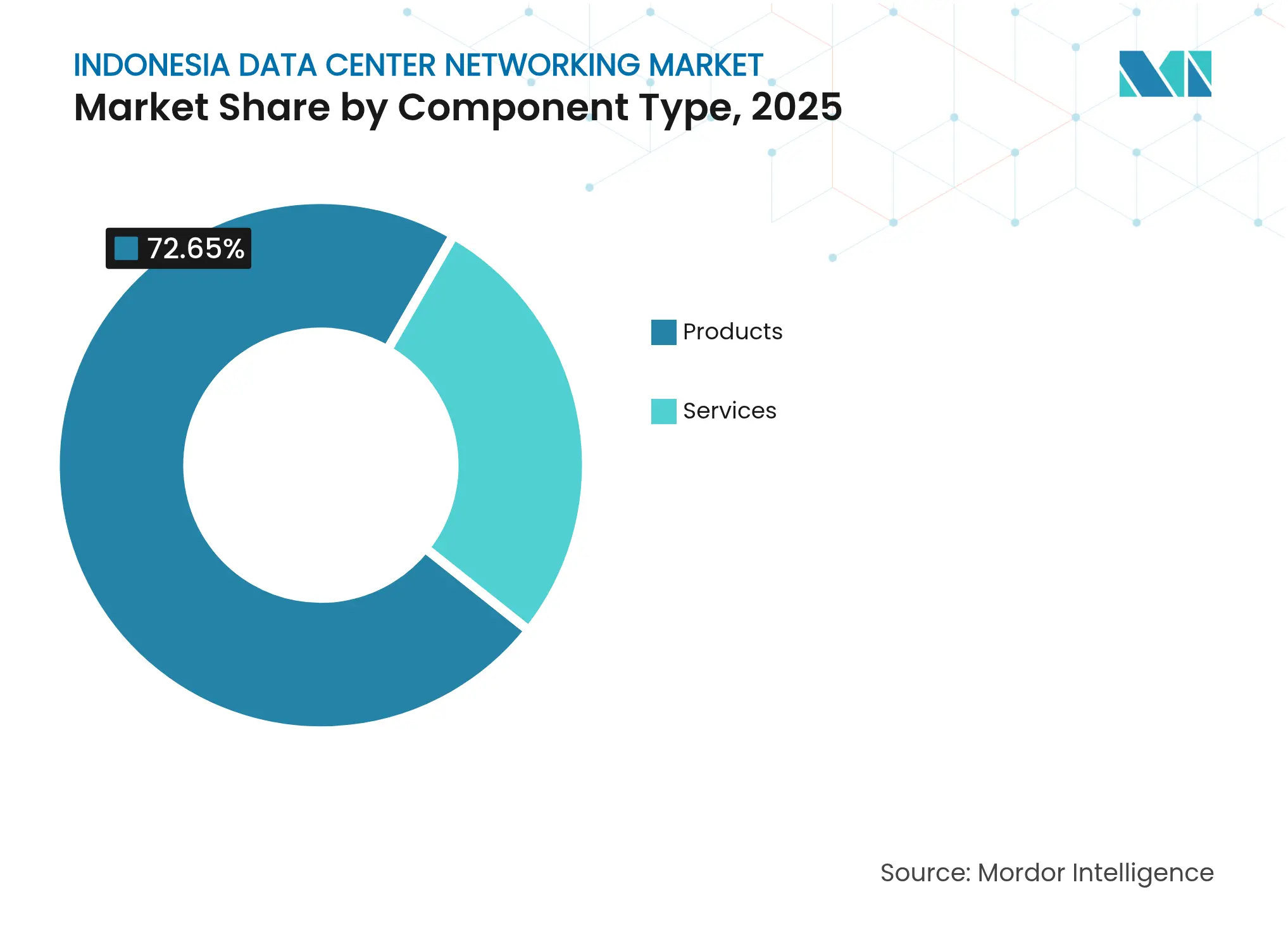

- Por componente, los Productos retuvieron el 72,65% de la cuota del mercado de redes de centros de datos de Indonesia en 2025, mientras que los Servicios proyectan avanzar a una CAGR del 18,15% hasta 2031.

- Por usuario final, TI y Telecomunicaciones concentró el 34,12% de la cuota del mercado de redes de centros de datos de Indonesia en 2025; el sector Gobierno y Defensa se prevé que acelere a una CAGR del 18,95% hasta 2031.

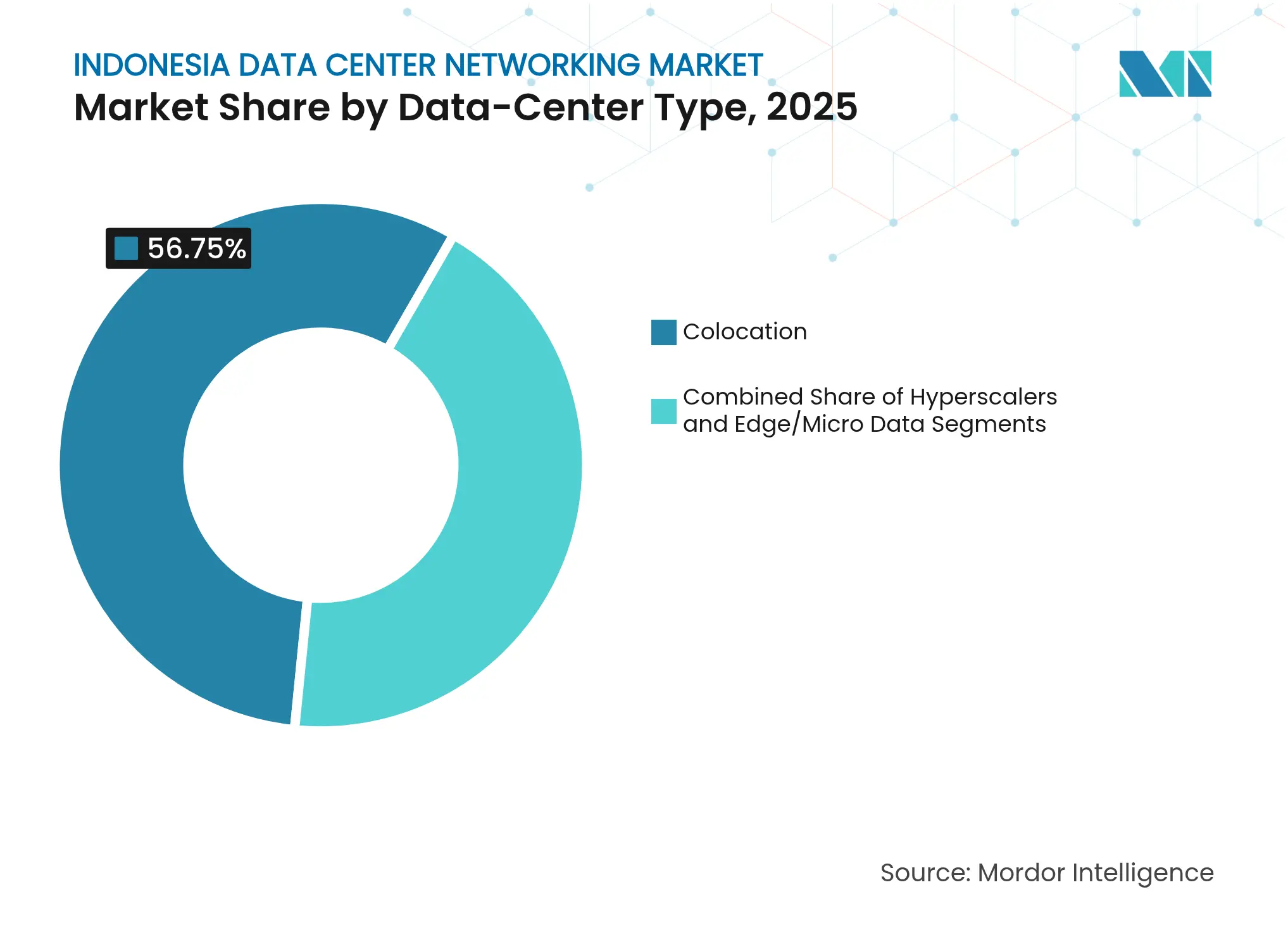

- Por tipo de centro de datos, las instalaciones de ��DZ��dz�������ó�� captaron el 56,75% de los ingresos en 2025, mientras que los Hiperescaladores/Proveedores de Servicios en la Nube crecerán más rápido a una CAGR del 20,45%.

- Por ancho de banda, 50–100 GbE representó el 35,02% del tamaño del mercado de redes de centros de datos de Indonesia en 2025, y se prevé que las conexiones superiores a 100 GbE se expandan a una CAGR del 19,85%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Redes de Centros de Datos de Indonesia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápidas construcciones hiperescala por parte de actores globales de nube y OTT | +3.2% | Yakarta, Batam, Surabaya | Mediano plazo (2-4 años) |

| Explosión del tráfico doméstico de tecnología financiera y comercio electrónico | +2.8% | Nacional, concentrado en Java | Corto plazo (≤ 2 años) |

| Expansiones de cables submarinos Yakarta-Batam que reducen la latencia | +1.9% | Corredor Yakarta-Batam | Largo plazo (≥ 4 años) |

| Regulación obligatoria gubernamental de localización de datos (GR71) | +2.1% | Nacional | Mediano plazo (2-4 años) |

| Surgimiento de clústeres de GPU listos para IA en centros de datos de colocación | +2.5% | Yakarta, Surabaya | Mediano plazo (2-4 años) |

| Acuerdos de compra de energía verde (PPA) que desbloquean cuotas adicionales de energía | +1.7% | Java, Bali, islas exteriores seleccionadas | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Rápidas construcciones hiperescala por parte de actores globales de nube y OTT

Microsoft inauguró su primera región de nube indonesia en mayo de 2025, respaldada por una asignación de 1.700 millones de USD que sustenta una nueva demanda de tejidos de 100 GbE sin bloqueo, mientras que la iniciativa de 500 millones de USD de Tencent y la empresa conjunta local de Digital Realty están reforzando la carrera de los pioneros por tierra, energía y talento. Estos proyectos generan pedidos inmediatos de arquitecturas modulares de tipo espina dorsal–hoja que escalan el rendimiento a velocidad de línea; sin embargo, su concentración en el Gran Yakarta plantea preocupaciones de resiliencia ante eventos sísmicos.

Explosión del tráfico doméstico de tecnología financiera y comercio electrónico

Las transacciones de pago QR en tiempo real se triplicaron hasta IDR 98,5 billones (6.500 millones de USD) en 2024, impulsando a las plataformas de tecnología financiera a adoptar redes definidas por software que asignan ancho de banda de forma dinámica en respuesta a picos de pago impredecibles. Los líderes del comercio electrónico Tokopedia y Shopee están añadiendo funciones de venta minorista en transmisión en vivo, intensificando el tráfico este–oeste dentro de los centros de datos e impulsando la adopción de redes basadas en intención que pueden mantener tiempos de respuesta inferiores al milisegundo.[1]Administración de Comercio Internacional, "Indonesia – Tecnología Financiera y Economía Digital," trade.gov

Expansiones de cables submarinos Yakarta-Batam que reducen la latencia

El sistema INSICA, previsto para el cuarto trimestre de 2026 con 24 pares de fibra cada uno con una capacidad de 20 Tbps, reducirá los retardos de ida y vuelta a Singapur por debajo de 10 ms y alentará la repatriación de cargas de trabajo de negociación financiera y videojuegos actualmente alojadas en el extranjero. Los proveedores de redes con líneas de conmutadores sensibles a la temporización y transceptores de interconexión de centros de datos están bien posicionados para beneficiarse a medida que Batam evoluciona hacia la puerta de enlace internacional de facto de Indonesia.

Regulación obligatoria gubernamental de localización de datos (GR71)

El GR71 obliga a los Operadores de Sistemas Electrónicos a retener el tráfico y replicar copias de seguridad a nivel doméstico, convirtiendo a los proveedores de colocación en socios predeterminados para los nuevos participantes globales de Software como Servicio. La política incrementa los pedidos a corto plazo de tejidos de red dentro del país, aunque también exige un registro de auditoría continuo que sobrecarga los planos de gestión e incrementa la demanda de herramientas de visibilidad de red.[2]Kementerian Komunikasi dan Informatika, "Peluncuran Wilayah Cloud Microsoft," kominfo.go.id

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Latencia crónica de fibra de más de 150 ms en regiones del interior | -1.8% | Islas exteriores, Java rural | Mediano plazo (2-4 años) |

| Aranceles de importación sobre hardware de conmutación de ≥25 GbE | -2.1% | Nacional | Corto plazo (≤ 2 años) |

| Redundancia de energía Nivel III+ limitada fuera de Java | -1.5% | Sumatra, Kalimantan, Sulawesi | Largo plazo (≥ 4 años) |

| Escasez persistente de profesionales con certificación CCIE | -1.9% | Nacional, crítico en Yakarta | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Aranceles de importación sobre hardware de conmutación de ≥ 25 GbE

Las normas de contenido local fijadas en el 40% para estaciones base y que aumentan hasta el 70% para productos digitales elevan los costos de destino para los conmutadores de alta velocidad basados en ASIC que aún no pueden fabricarse a nivel doméstico. Los operadores están acumulando equipos antes de nuevos proyectos, creando picos artificiales de demanda que complican la planificación de capacidad y amplían la brecha de costos de Indonesia frente a los hubs vecinos.[3]Asociación de la Industria de las Telecomunicaciones, "Regulaciones de Contenido Local en Indonesia," tiaonline.org

Escasez persistente de profesionales con certificación CCIE

Solo un reducido grupo de ingenieros posee certificaciones avanzadas en centros de datos, lo que obliga a los operadores a contratar consultores expatriados o a aplazar proyectos de automatización. La inflación salarial combinada con la limitada capacidad de formación está incrementando los gastos operativos y ralentizando la migración hacia arquitecturas de redes basadas en intención.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios se disparan ante la complejidad de la IA

Los ingresos por Servicios están creciendo a una CAGR del 18,15% a medida que los hiperescaladores y las empresas externalizan las tareas de diseño, integración y gestión del ciclo de vida que sustentan los clústeres de IA soberana y las rigurosas auditorías del GR71. Las ofertas de red gestionada con precios basados en el consumo convierten lo que antes era gasto de capital en gasto operativo predecible, ayudando a los usuarios finales a escalar sin retener el escaso talento con certificación CCIE. El tamaño del mercado de redes de centros de datos de Indonesia para los Servicios se proyecta que alcanzará USD —inserte el valor del informe completo— en 2031, subrayando el giro estructural hacia contratos liderados por la experiencia. Los equipos de soporte están integrando progresivamente el aislamiento de fallos impulsado por IA que predice puntos de congestión críticos minutos antes de que se produzca la pérdida de paquetes.

Los proveedores de formación y consultoría capturan márgenes crecientes porque las topologías RoCE-v2, InfiniBand y CXL quedan fuera de los planes de estudio convencionales. Los proveedores que combinan la instalación especializada con la orquestación basada en intención aseguran la fidelización en las renovaciones, mientras que los integradores de sistemas locales ganan influencia al incluir documentación de cumplimiento normativo junto con acuerdos de nivel de servicio posteriores al despliegue. En conjunto, estos cambios reducen el tiempo de puesta en producción de los módulos hiperescala y mantienen el mercado de redes de centros de datos de Indonesia a una velocidad de dos dígitos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Gobierno y Defensa impulsa la expansión más rápida

Las cargas de trabajo de gobernanza digital financiadas por el gobierno están escalando a una CAGR del 18,95% impulsadas por los despliegues nacionales de ciudades inteligentes que requieren tejidos seguros de espina dorsal–hoja que vinculen la analítica de videovigilancia, los sensores de IoT y los portales de servicios ciudadanos. El tamaño del mercado de redes de centros de datos de Indonesia para proyectos del sector público superará, por tanto, a los segmentos comerciales hasta 2031. El sector BFSI sigue de cerca a medida que los mandatos de confianza cero impulsan la microsegmentación y la demanda de cifrado en tiempo real.

Los actores de Medios y Entretenimiento actualizan a enlaces de 100 GbE para satisfacer la transmisión en 4K y las emisiones de deportes electrónicos, mientras que los programas de digitalización sanitaria adoptan la segmentación multicapa para proteger los datos de los pacientes. Los proyectos piloto de Industria 4.0 en el sector manufacturero elevan los requisitos de las puertas de enlace perimetrales que unifican el tráfico IP y de tecnología operativa. Una base de clientes diversificada protege a los proveedores de las oscilaciones cíclicas, aunque introduce pilas de protocolos heterogéneas que intensifican la complejidad del diseño dentro del mercado de redes de centros de datos de Indonesia.

Por Tipo de Centro de Datos: Los Hiperescaladores reconfiguran los paradigmas de infraestructura

Las instalaciones de los hiperescaladores registrarán una CAGR del 20,45%, reduciendo la brecha con los líderes de colocación que concentraron el 56,75% de los ingresos en 2025. Las instalaciones dedicadas de Microsoft, Tencent y BDx despliegan tejidos sin bloqueo que operan con óptica de 400 GbE y 800 GbE para minimizar el tiempo de inactividad de las GPU durante el entrenamiento de modelos de IA. En términos monetarios, se prevé que el tamaño del mercado de redes de centros de datos de Indonesia atribuido a los hiperescaladores se más que triplique entre 2026 y 2031.

Los proveedores de colocación responden preinstalando paquetes de espina dorsal–hoja y parcheo automatizado para ofrecer salas "listas para hiperescala", aunque muchos todavía dependen de las tarifas de interconexión directa que los hiperescaladores prefieren evitar. Los operadores de centros de datos perimetrales y micro instalan conmutadores compactos con clasificación de alta temperatura que toleran la volatilidad energética regional, creando una demanda especializada de óptica reforzada en las islas remotas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Ancho de Banda: La aceleración de los mayores o iguales a 100 GbE refleja las demandas de la IA

Los puertos superiores a 100 GbE registrarán una CAGR del 19,85% a medida que los clústeres de IA soberana estandarizan en interconexiones de 400 GbE y 800 GbE. El nivel de menor o igual a 10 GbE sigue siendo vital para la conectividad perimetral de telecomunicaciones y los gabinetes de colocación de sucursales, mientras que 25–40 GbE persiste como opción de valor para las cargas de trabajo empresariales tradicionales. En conjunto, los envíos de mayor a 100 GbE representarán una porción creciente del tamaño del mercado de redes de centros de datos de Indonesia por ancho de banda, estimulando la adopción de fotónica de silicio y óptica co-empaquetada que reduce el consumo de energía.

La hoja de ruta del procesador de señal digital PAM4 de 1,6 Tbps de Cisco y el pipeline de conmutador en chip de 51 T de Broadcom reafirman la relevancia a largo plazo de los enlaces de velocidad ultraalta. Los proveedores también refinan las licencias de red bajo demanda que permiten a los operadores desbloquear velocidades de puerto más altas mediante claves de software, preservando el gasto de capital al tiempo que adaptan el rendimiento a las fases activas de entrenamiento de IA.

Análisis Geográfico

El clúster del Gran Yakarta concentra la mayoría de las construcciones hiperescala y ya aporta la mayor contribución a los ingresos del mercado de redes de centros de datos de Indonesia. Su proximidad a las rutas de cables submarinos Indonesia–Singapur, las redes eléctricas fiables y los grupos de mano de obra cualificada contribuyen a justificar la región de nube de 1.700 millones de USD de Microsoft y el campus de 500 millones de USD de Tencent. En consecuencia, la adquisición de conmutadores de alta densidad y óptica coherente se concentra en torno a las instalaciones de Yakarta, reforzando la formación de capital dentro de Java.

La designación de Batam como Zona Económica Especial y la llegada del cable INSICA en 2026 elevarán a Batam–Bintan-Karimun a la categoría de puerta de enlace internacional. Los inversores han destinado 3.000 millones de USD para nuevas instalaciones que necesitarán equipos de transporte sincronizados en el tiempo para una conectividad inferior a 10 ms con Singapur. Este posicionamiento convierte a Batam en un nodo de respaldo complementario para Yakarta y diversifica el riesgo en el mercado de redes de centros de datos de Indonesia.

Los centros secundarios como Surabaya, Bandung y Medan atraen cargas de trabajo del sector público y del borde de telecomunicaciones vinculadas al programa «100 Ciudades Inteligentes». El centro de IA de 200 millones de USD de NVIDIA en Surakarta demuestra que los clústeres de GPU están comenzando a descentralizarse más allá de la capital. Las islas exteriores, incluidas Sumatra, Kalimantan y Sulawesi, representan un potencial a largo plazo una vez que la latencia de la fibra disminuya y las microrredes de energía renovable maduren, pero los despliegues actuales dependen principalmente del enlace de retorno por satélite y de circuitos terrestres básicos. Con el tiempo, se espera que los acuerdos de compra de energía verde (PPA) vinculados al programa JETP estimulen la demanda de equipos adaptados al borde en estas provincias, ampliando el alcance del mercado de redes de centros de datos de Indonesia.

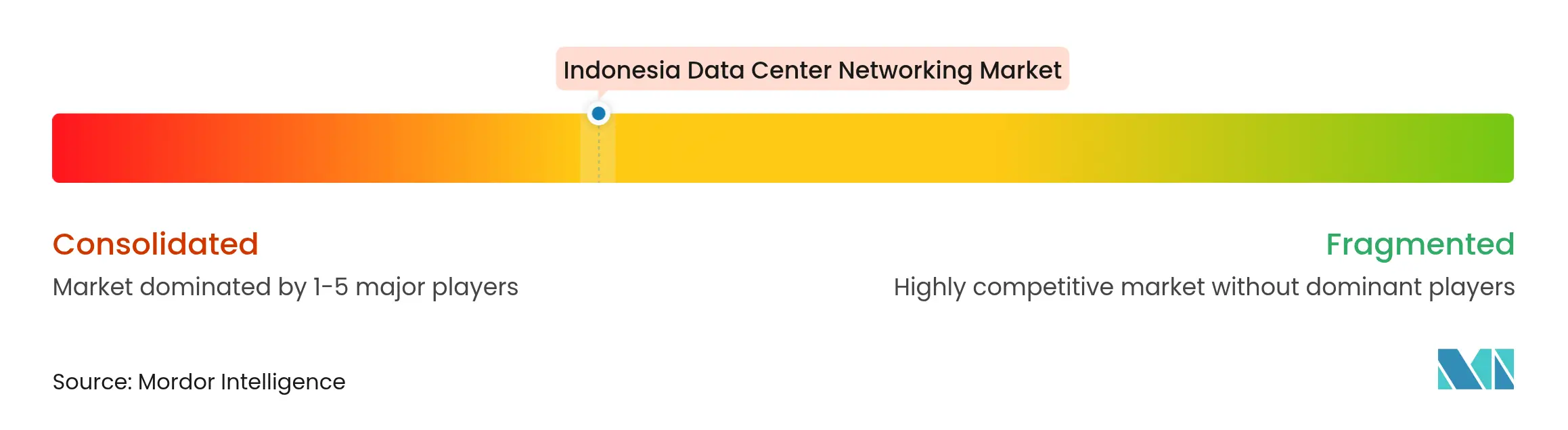

Panorama Competitivo

Los actores globales consolidados como Cisco, Huawei y Juniper continúan repartiéndose la mayor parte de los ingresos por conmutadores, aunque los aranceles de importación y los umbrales de contenido local abren espacio para los integradores regionales capaces de ensamblar o certificar equipos localmente. La diferenciación tecnológica pivota ahora sobre las operaciones de red habilitadas por IA, con Cisco integrando la telemetría de Splunk en sus tejidos Nexus y desplegando Hypershield para combinar analítica de seguridad e ingeniería de tráfico. Huawei posiciona su solución CloudFabric con telemetría integrada y tejidos sin pérdidas para RoCE, mientras que Juniper impulsa la automatización basada en intención de Apstra para comprimir los ciclos de aprovisionamiento.

Las estrategias de asociación dominan la entrada al mercado. Digital Realty se alió con Bersama Digital Infrastructure Asia para cumplir las normas locales de propiedad, mientras que Nokia colabora con Indosat Ooredoo Hutchison para ampliar la cobertura de retorno 4G y 5G que alimentará futuros sitios perimetrales. BDx aprovecha los diseños de referencia de NVIDIA para diferenciarse en redes listas para IA y obtiene créditos de energía renovable para atraer a hiperescaladores que buscan una expansión neutra en carbono.

Las empresas emergentes que ofrecen superposiciones nativas de nube o tejidos acelerados por unidades de procesamiento de datos presentan una competencia en etapa temprana, pero enfrentan inercia en las adquisiciones ya que los compradores indonesios prefieren proveedores con repuestos in situ las 24 horas del día, los 7 días de la semana y servicios de atención multilingüe. En consecuencia, el mercado de redes de centros de datos de Indonesia mantiene una fragmentación moderada donde los cinco principales actores concentran casi el 65% de la cuota combinada, dejando espacio para especialistas de nicho en interconexión óptica y modelos de red como servicio.

Líderes de la Industria de Redes de Centros de Datos de Indonesia

Cisco Systems Inc.

Huawei Technologies Co., Ltd.

Juniper Networks, Inc.

Dell Technologies Inc.

Arista Networks, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Microsoft inauguró su primera región de nube indonesia tras una inversión de 1.700 millones de USD, catalizando la demanda hiperescala de tejidos de 100 GbE y superiores.

- Marzo de 2025: Cisco presentó la plataforma Nexus HyperFabric AI con procesador de señal digital PAM4 de 1,6 Tbps y óptica co-empaquetada orientada a las redes de GPU.

- Marzo de 2025: SM+ comenzó la construcción de un centro de datos emblemático en el distrito central de negocios de Yakarta, ampliando la capacidad de colocación.

- Enero de 2025: BDx Indonesia lanzó un centro de datos de IA soberana de 100 MW impulsado por aceleradores NVIDIA.

- Diciembre de 2024: Nokia e Indosat Ooredoo Hutchison firmaron un acuerdo para ampliar la cobertura nacional de 4G y 5G.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado indonesio de redes de centros de datos como el gasto anual en switches, routers, interconexiones ópticas, software operativo de red y servicios asociados de integración o mantenimiento desplegados en instalaciones de colocación, hiperescala, periféricas y autoconstruidas en todo el archipiélago.

Exclusión del alcance: La estimación excluye servidores, almacenamiento, equipos de alimentación y refrigeración y enlaces troncales externos de telecomunicaciones, para que los compradores sepan exactamente qué cubre la línea de base.

������Գٲ�����ó��

- Por Componente

- Productos

- Conmutadores Ethernet

- Enrutadores

- Red de Área de Almacenamiento (SAN)

- Controladores de Entrega de Aplicaciones (ADC)

- Dispositivos de Seguridad de Red

- Controladores de Redes Definidas por Software (SDN)

- Interconexiones Ópticas

- Servicios

- Instalación e Integración

- Formación y Consultoría

- Soporte y Mantenimiento

- Servicios de Red Gestionada

- Productos

- Por Usuario Final

- TI y Telecomunicaciones

- Banca, Servicios Financieros y Seguros (BFSI)

- Gobierno y Defensa

- Medios y Entretenimiento

- Salud y Ciencias de la Vida

- Manufactura e Industrial

- Otros Usuarios Finales

- Por Tipo de Centro de Datos

- ��DZ��dz�������ó��

- Hiperescaladores/Proveedores de Servicios en la Nube

- Centros de Datos Perimetrales/Micro

- Por Ancho de Banda

- Menor o Igual a 10 GbE

- 25–40 GbE

- 50–100 GbE

- Mayor a 100 GbE

Metodología de investigación detallada y validación de datos

Investigación primaria

Las conversaciones con directores de tecnología de Yakarta y Batam, arquitectos de redes de regiones en nube, distribuidores e ingenieros consultores nos ayudan a verificar los costes de instalación, las combinaciones de puertos y la capacidad de las tuberías.

Investigación documental

Empezamos extrayendo datos abiertos de Statistics Indonesia, publicaciones de espectro de Kominfo, el censo de tráfico de la Asociación Indonesia de Proveedores de Servicios de Internet, los archivos de importación HS-8517 de la Dirección General de Aduanas y los permisos de desembarco de cables submarinos. A continuación, extraemos información de los artículos de IEEE Xplore y de la prensa regional. El acceso a los archivos de las empresas a través de D&B Hoovers, junto con los barridos de noticias en Dow Jones Factiva, nos permiten comparar los desembolsos de capital y los patrones de envío con los flujos comerciales de hardware. Otras muchas fuentes públicas enriquecen la base de datos.

A continuación, nuestros analistas concilian las cifras contradictorias, señalan las anomalías y archivan todas las referencias para que los resultados sigan siendo reproducibles. Esta lista ilustra, pero no agota, los datos secundarios consultados.

Dimensionamiento y previsión del mercado

Una construcción descendente convierte el espacio en blanco (MW) instalado y los puertos por rack en volúmenes de hardware, los multiplica por ASP 10/25/40/100 GbE combinados y añade ratios de servicio validados. Las comprobaciones ascendentes selectivas mediante muestras de envíos de proveedores y comprobaciones de canal afinan los totales. Variables clave como los planes de capex a hiperescala, el tráfico de datos móviles, las adiciones de ancho de banda submarino, la penetración de 100 GbE y la densidad media de bastidores alimentan una regresión multivariable que proyecta la demanda hasta 2030. Cuando las pistas ascendentes se quedan cortas, las lagunas se señalan y cubren de forma transparente.

Ciclo de validación y actualización de datos

Antes de dar el visto bueno, dos revisores senior realizan pruebas de valores atípicos, comparan los resultados con indicadores independientes como las tendencias del valor de las importaciones y los recuentos de estanterías certificadas, y vuelven a ejecutar el modelo si la variación supera los tres puntos porcentuales. Mordor actualiza todos los conjuntos de datos anualmente y realiza ajustes provisionales después de acontecimientos importantes para que los clientes reciban la información más reciente.

Por qué la línea de base de redes de centros de datos de Indonesia de Mordor manda en fiabilidad

Las estimaciones publicadas a menudo difieren porque las empresas eligen diferentes cestas de hardware, tratamientos de divisas y cadencias de actualización, y porque algunas se basan únicamente en la investigación de ordenadores de sobremesa mientras que otras incluyen servidores o almacenamiento en los totales de redes.

Entre los principales factores de distanciamiento cabe citar los estudios de la competencia que fusionan el gasto en redes, servidores y almacenamiento, las bases de referencia de tráfico más antiguas que ignoran el estallido post-pandémico de la nube y la limitada validación primaria que pasa por alto los nuevos corredores de capacidad Yakarta-Batam. Además, algunos de nuestros homólogos utilizan curvas ASP históricas sin comprobar los derechos de importación actuales, lo que infla los totales.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 393,53 millones de USD, 2025 | Inteligencia de Mordor | - |

| 1 340 millones de dólares, 2024 | Consultoría global A | Dispositivos de almacenamiento y seguridad plegables en una cesta de red |

| 282,5 millones de dólares, 2024 | Consultoría regional B | Utiliza el tráfico de referencia anterior a 2022 y no realiza entrevistas primarias |

En conjunto, la comparación muestra que nuestras cifras se sitúan entre las de nuestros homólogos con un alcance inferior y las que tienen un alcance superior, lo que refleja unas aportaciones equilibradas, una gestión transparente de las diferencias y un ritmo de actualización en el que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Qué factores sustentan la previsión de CAGR del 16,07% para el mercado de redes de centros de datos de Indonesia?

La rápida construcción hiperescala, la aplicación de la localización de datos GR71, el crecimiento del tráfico del comercio electrónico y los despliegues de clústeres de IA expanden conjuntamente la demanda de conmutadores y servicios a tasas de dos dígitos.

¿Cómo influyen los aranceles de importación en el gasto de capital en equipos de red?

Los aranceles sobre equipos de ≥25 GbE y los umbrales crecientes de contenido local elevan los costos de destino, lo que impulsa a los operadores a precomprar y almacenar conmutadores de alta velocidad o a buscar proveedores que establezcan líneas de ensamblaje domésticas.

¿Por qué el segmento de Servicios está superando en crecimiento al de Productos?

Los tejidos listos para IA requieren integración avanzada, automatización de redes definidas por software y auditorías de cumplimiento continuas, por lo que las empresas redirigen sus presupuestos hacia servicios gestionados y de consultoría que ofrecen experiencia escasa bajo demanda.

¿Qué impacto tendrá el cable submarino INSICA en la arquitectura de red?

Una latencia inferior a 10 ms hacia Singapur atraerá de vuelta a Indonesia las cargas de trabajo de finanzas y videojuegos, impulsando los pedidos de óptica coherente y conmutación sensible al tiempo en los nuevos campus de estaciones de aterrizaje en Batam.

¿Qué nivel de ancho de banda avanza más rápido?

Los puertos de 100 GbE lideran con una CAGR del 19,85% a medida que los centros de datos de IA soberana adoptan topologías de 400 GbE y 800 GbE para mantener los clústeres de GPU plenamente utilizados.

Última actualización de la página el: