Tamaño y �ʲ����پ������貹����ó�� del Mercado de Servicios de Comunicación de Indonesia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

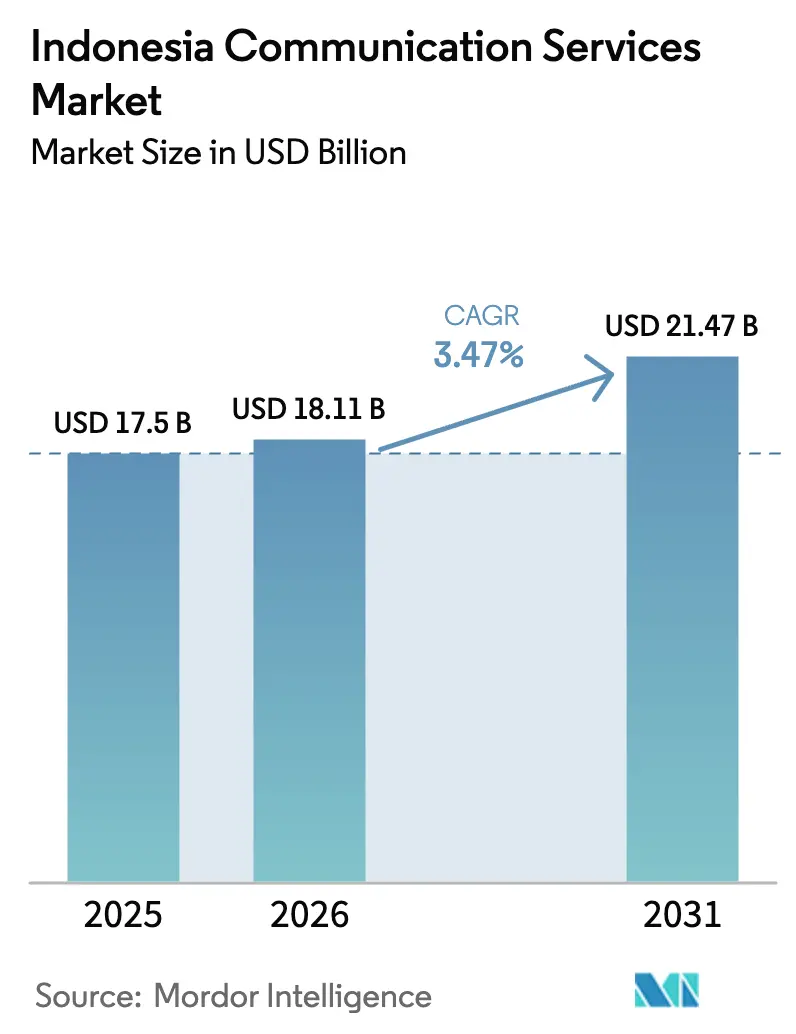

| Tamaño del mercado en el año base (2025) | 17.5 Mil millones de dólares |

| Tamaño del Mercado (2026) | 18.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.47% CAGR |

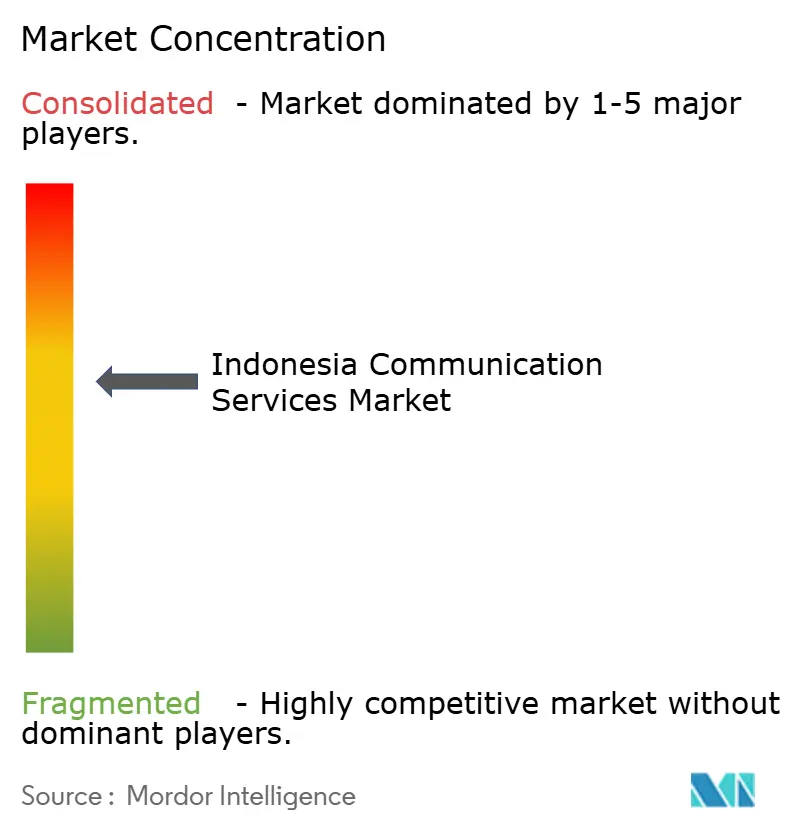

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Comunicación de Indonesia por ���ϲ�����

Se espera que el tamaño del Mercado de Servicios de Comunicación de Indonesia crezca de USD 17,5 mil millones en 2025 a USD 18,11 mil millones en 2026 y se prevé que alcance USD 21,47 mil millones en 2031 a una CAGR del 3,47% durante el período 2026-2031. La consolidación se está acelerando tras la fusión de XL Axiata y Smartfren por USD 6,5 mil millones, que combinó 94,5 millones de suscriptores y redirigió entre USD 300 millones y USD 400 millones en sinergias anuales hacia la densificación 5G y los paquetes de nube empresarial. Los datos móviles contribuyeron con el 44,79% de los ingresos por servicios en 2024, mientras que los servicios de TI gestionados y en la nube se están expandiendo a una tasa del 6,14% anual, a medida que los operadores se alejan de la conectividad pura. Los programas gubernamentales añadieron 6.672 estaciones base transceptoras en regiones 3T para diciembre de 2024, reduciendo la brecha de cobertura rural, aunque el ingreso promedio por usuario (ARPU) fuera de Java sigue siendo un 40% inferior al promedio urbano. El uso compartido de torres, que ahora cubre más del 95% de los emplazamientos de celdas, reduce el gasto de capital por emplazamiento hasta en un 50% y libera efectivo para el espectro y las redes definidas por software.

Conclusiones Clave del Informe

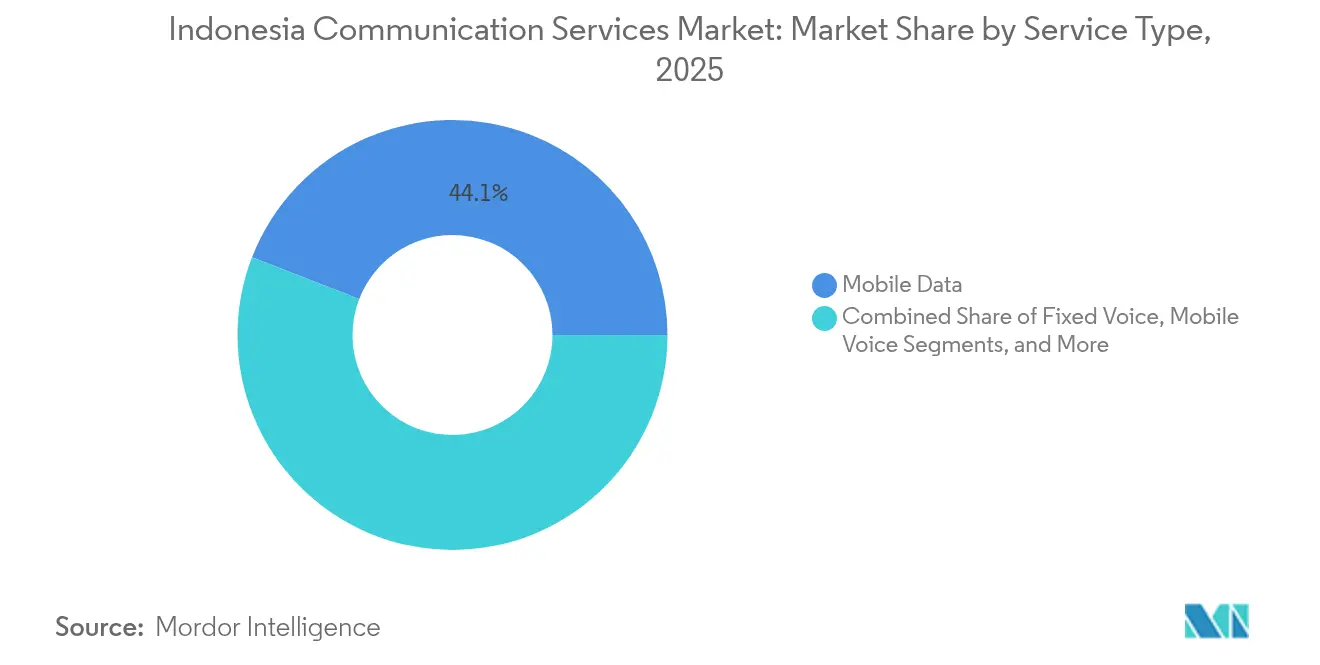

- Por tipo de servicio, los datos móviles representaron el 44,12% de la participación en ingresos en el mercado de servicios de comunicación de Indonesia en 2025, mientras que se prevé que los servicios de TI gestionados y en la nube se expandan a una CAGR del 6,05% hasta 2031.

- Por tecnología de conectividad, 4G/LTE representó el 51,74% de la participación del mercado de servicios de comunicación de Indonesia en 2025, mientras que se proyecta que 5G NR crezca a una CAGR del 6,87% hasta 2031.

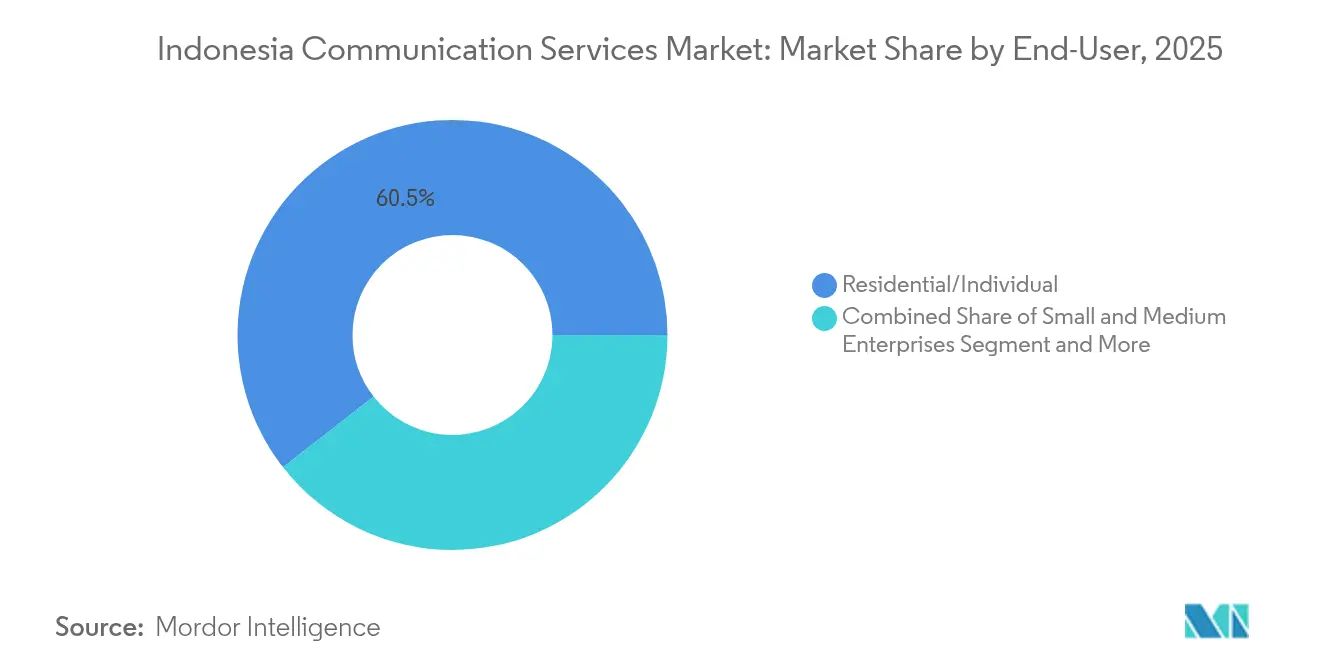

- Por usuario final, los suscriptores residenciales e individuales generaron el 60,55% de los ingresos de 2025; las pequeñas y medianas empresas avanzan a una CAGR del 5,24% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Servicios de Comunicación de Indonesia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la CAGR Prevista | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Auge del Tráfico de Datos Móviles tras el Lanzamiento del 5G | +0.9% | Nacional, con concentración en los corredores urbanos de Java, Bali y Sumatra | Mediano plazo (2-4 años) |

| Creciente Demanda de Digitalización de las PYME para Paquetes de Nube y Conectividad | +0.7% | Predominio de Java, en expansión hacia las zonas industriales de Sumatra y Kalimantan | Mediano plazo (2-4 años) |

| Objetivos de Banda Ancha del Programa Gubernamental "Indonesia Digital 2025" | +0.6% | Nacional, con prioridad en las regiones 3T de Papúa, Maluku y el este de Kalimantan | Largo plazo (≥4 años) |

| Economía del Uso Compartido de Torres que Reduce los Costos del Servicio | +0.5% | Nacional, acelerando el despliegue en Sulawesi y Nusa Tenggara | Corto plazo (≤2 años) |

| Reordenación del Espectro Sub-1 GHz para Cobertura Rural | +0.4% | Regiones 3T, islas del este de Indonesia, zonas altas remotas de Sumatra | Largo plazo (≥4 años) |

| Creciente Demanda de Consorcios de Retorno por Cable Submarino | +0.3% | Centros costeros en Java, Sumatra, Sulawesi; concentración de puertas de enlace internacionales | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Auge del Tráfico de Datos Móviles tras el Lanzamiento del 5G

El uso mensual de datos aumentó de 13 GB a principios de 2024 a 15 GB a finales de año y se espera que alcance entre 25 y 59 GB en 2028 a medida que la penetración de dispositivos 5G supere el 20%. [1]Datos del Mercado Móvil de Indonesia, GSMA Intelligence, gsmaintelligence.com La red 5G independiente de Telkomsel en el puerto de Tanjung Priok permite el seguimiento de contenedores en tiempo real, lo que reduce el tiempo de permanencia en un 18%, demostrando su valor empresarial antes de la adopción masiva por parte de los consumidores. Indosat Ooredoo Hutchison y XL Axiata activaron el 5G en Yakarta, Surabaya y Bandung, alcanzando una cobertura del 26% de la población en diciembre de 2024, aunque alcanzar el objetivo del 32% para 2030 exige una reordenación del espectro más rápida. [2]Indonesia apunta a una cobertura 5G del 32% para 2030, OpenGov Asia, opengovasia.com La transmisión de video y los videojuegos generan el 65% del tráfico en horas pico, lo que impulsa la segmentación de redes y los nodos de borde para proteger la experiencia del usuario sin un gasto proporcional en retorno. La monetización está cambiando gradualmente de la fijación de precios por volumen a acuerdos de nivel de servicio escalonados que incluyen garantías de latencia y fiabilidad.

Creciente Demanda de Digitalización de las PYME para Paquetes de Nube y Conectividad

Los 64,2 millones de PYME de Indonesia, que emplean al 97% de la fuerza laboral, aceleraron la adopción de la nube en 2024 a medida que las regulaciones de comercio electrónico y pagos electrónicos hicieron que la conectividad permanente fuera esencial. El paquete de IndiHome-Microsoft 365-ciberseguridad de Telkom Indonesia, con un precio de IDR 500.000 (USD 32) al mes, captó 120.000 suscriptores PYME en seis meses, mostrando un incremento del ARPU del 30% frente a la conectividad sola. Indosat está vinculado con Amazon Web Services para vender nubes privadas virtuales con enlaces de subida garantizados a fabricantes del oeste de Java que necesitan sincronización de inventario en tiempo real. Un grupo de talentos de menos de 8.000 especialistas certificados en seguridad en la nube infla los costos operativos entre un 15% y un 20% y sustenta la demanda de servicios gestionados. A pesar de los márgenes del 8-12% en servicios gestionados, el valor de vida útil triplica al de la conectividad pura, consolidando la digitalización de las PYME como un eje estratégico.

Objetivos de Banda Ancha del Programa Gubernamental "Indonesia Digital 2025"

El Ministerio de Comunicación e Informática asignó fondos de servicio universal para desplegar 6.672 estaciones base en regiones 3T para diciembre de 2024, aumentando así la cobertura de la población nacional al 96%. [3]Programa de Obligación de Servicio Universal, Ministerio de Comunicación e Informática, kominfo.go.id La red troncal Palapa Ring, actualizada a 100 Gbps, ahora llega a 440 regencias, aunque las tasas municipales de derecho de paso añaden entre un 10% y un 15% a los costos de construcción, ralentizando las instalaciones de última milla. Los enlaces piloto de Starlink en Bali y las Islas Aru muestran velocidades de descarga de 150 Mbps para clínicas rurales, lo que ilustra el satélite como solución temporal para las brechas de fibra. El satélite Satria-2, con un costo de USD 860 millones y lanzamiento previsto en 2027 con una capacidad de 300 Gbps, priorizará las provincias orientales donde el retorno terrestre sigue siendo antieconómico. Las obligaciones de cobertura incorporadas en las licencias de operación garantizan la inversión continua, incluso cuando los rendimientos a corto plazo son limitados.

Economía del Uso Compartido de Torres que Reduce los Costos del Servicio

Las empresas independientes de torres Mitratel, Tower Bersama y Protelindo gestionan más de 70.000 emplazamientos, lo que permite a los inquilinos reducir el gasto de capital por emplazamiento entre un 40% y un 50% en comparación con las construcciones de un solo inquilino. La fusión de XL Axiata y Smartfren planea retirar el 15% de las torres duplicadas y redirigir USD 120 millones anuales hacia la densificación 5G. La Regulación DGPPI 6/2024 ahora exige el uso compartido para los nuevos emplazamientos 5G, comprimiendo la diferenciación en las construcciones físicas y desplazando la rivalidad hacia el espectro y el software. Las empresas de torres están adaptando los postes urbanos con microcentros de datos que mantienen la latencia por debajo de los 10 ms, abriendo nuevas fuentes de ingresos por coubicación. Los escaladores de arrendamiento vinculados al IPC preservan los márgenes de las torres mientras proporcionan a los operadores capacidad elástica para adaptarse a patrones de tráfico impredecibles.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la CAGR Prevista | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Precios de Reserva Elevados en las Subastas de Espectro | -0.6% | A nivel nacional, impacto en los operadores pequeños | Corto plazo (≤2 años) |

| Brecha Persistente de ARPU Rural | -0.5% | Regiones 3T de Papúa, Maluku, Kalimantan, Sumatra | Largo plazo (≥4 años) |

| Retrasos Municipales en el Derecho de Paso para Fibra | -0.4% | Ciudades de segundo y tercer nivel | Mediano plazo (2-4 años) |

| Escasez de Especialistas en Seguridad en la Nube que Infla el OPEX | -0.3% | Nacional, centros de Java y Bali | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Precios de Reserva Elevados en las Subastas de Espectro

Los precios de reserva de banda media que superan los USD 0,50 por MHz-pop disuadieron a los postores más pequeños y retrasaron la venta planificada de la banda de 3,5 GHz, reduciendo los presupuestos de los operadores necesarios para la cobertura rural. Los tres grandes ya poseen más del 80% del espectro sub-6 GHz, limitando la entrada de nuevos actores que podrían estimular la competencia de precios. El gasto en espectro absorbe entre el 12% y el 15% del gasto de capital, y las altas reservas debilitan el caso de negocio rural donde la densidad cae por debajo de 50 usuarios por km². El ministerio está pilotando el uso compartido dinámico de bandas gubernamentales infrautilizadas, aunque las normas de interferencia siguen siendo incompletas. Hasta que los niveles de reserva bajen, la expansión del 5G fuera de Java corre el riesgo de ralentizarse.

Brecha Persistente de ARPU Rural

El ARPU en Papúa y Maluku promedia entre USD 2,50 y USD 3,00 frente a USD 5,00-6,00 en Yakarta, una brecha del 40% impulsada por menores ingresos y un uso centrado en la voz de prepago. Aunque 6.672 estaciones base de servicio universal elevaron la cobertura por encima del 96%, el tráfico por celda rural sigue siendo un 60% inferior a la media nacional, lo que hace que la cobertura del gasto operativo sea un desafío. El retorno por satélite puede costar entre USD 800 y USD 1.200 mensuales por emplazamiento, erosionando aún más los márgenes. El precio de Starlink de alrededor de USD 100 al mes es adecuado para clínicas y empresas, pero sigue siendo inasequible para los hogares. Satria-2 reducirá los costos de retorno entre un 30% y un 40% después de 2027; sin embargo, un incremento significativo del ARPU depende del desarrollo económico más amplio en las regiones 3T.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Integración en la Nube Remodela la Combinación de Ingresos

Los servicios de TI gestionados y en la nube están creciendo a una tasa del 6,05% anual, superando a todas las demás líneas de negocio a medida que las empresas adoptan arquitecturas híbridas que combinan enlaces privados con cargas de trabajo en la nube pública. Los datos móviles aún representan el 44,12% de los ingresos, aunque la caída de los ingresos por gigabyte obliga a los operadores a ofrecer paquetes de seguridad y software adicionales. La oferta combinada de Telkom Indonesia añadió 120.000 clientes PYME en seis meses, demostrando que los paquetes integrados aumentan el ARPU en un 30%. La voz fija cayó a una participación de un solo dígito, mientras que la banda ancha fija se estabiliza en los niveles intermedios, impulsada por la fibra urbana de IndiHome y los pilotos de acceso inalámbrico fijo FastMile de Nokia que evitan las largas colas de permisos. Se espera que el tamaño del mercado de servicios de comunicación de Indonesia para soluciones centradas en la nube se acelere a medida que los operadores transiten de ser centrados en la tubería a ser centrados en la plataforma.

Los operadores están contrarrestando la escasez de talento en seguridad en la nube, que cuenta con menos de 8.000 profesionales certificados a nivel nacional, incorporando detección y respuesta gestionadas en los contratos de conectividad, asegurando así márgenes incluso en niveles del 8-12%. La alianza de Indosat con AWS proporciona nubes privadas virtuales preconfiguradas a fabricantes del oeste de Java que requieren replicación de ERP en menos de un segundo, subrayando los nuevos manuales de estrategia verticales. El SD-WAN gestionado de XL Axiata alcanzó 450 contratos empresariales en un trimestre, ayudado por un descuento del 20% frente a la adquisición directa. A medida que la mercantilización comprime la conectividad simple, la industria de servicios de comunicación de Indonesia está monetizando la experiencia en integración.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología de Conectividad: La Aceleración del 5G se Encuentra con la Madurez del 4G

4G/LTE aún representa el 51,74% de la participación del mercado de servicios de comunicación de Indonesia, gracias a una cobertura del 96% de la población, pero 5G NR se está acelerando con una CAGR del 6,87% para satisfacer el mandato de cobertura del 32% para 2030. El nodo 5G independiente de Telkomsel en Tanjung Priok redujo los tiempos de permanencia de contenedores en un 18%, validando los casos de uso industrial antes de que la transmisión de consumo sature la capacidad. El contrato de Indosat con Nokia combina actualizaciones 4G con nuevo equipamiento 5G en tres islas, maximizando el retorno de la inversión en arrendamiento de torres. El tamaño del mercado de servicios de comunicación de Indonesia vinculado al 5G se está expandiendo a medida que XL Axiata y Smartfren redistribuyen el espectro 4G superpuesto y canalizan USD 300 millones en la densificación de Yakarta y Surabaya. El trabajo de viabilidad de Open RAN, liderado por NEC y Japón, podría reducir los gastos en equipos entre un 20% y un 30%, ampliando la elección de proveedores.

La penetración de la fibra hasta el hogar sigue siendo inferior al 15% a nivel nacional porque 514 gobiernos locales controlan los permisos que pueden añadir entre 12 y 18 meses al proceso de construcción. El satélite y el VSAT cubren la brecha en Papúa y Maluku, donde los primeros despliegues de Starlink han registrado velocidades de 150 Mbps para clínicas. Satria-2 entregará 300 Gbps de capacidad en banda Ka en 2027, reduciendo los costos de retorno entre un 30% y un 40% y creando margen para extensiones de fibra. La combinación tecnológica muestra un cambio gradual hacia arquitecturas eficientes en espectro y basadas en software.

Por Usuario Final: El Crecimiento de las PYME Supera la Madurez Residencial

Las PYME se están expandiendo a un ritmo del 5,24% anual, más rápido que los segmentos residenciales que ya superan el 130% de penetración móvil y sufren estancamiento del ARPU por debajo de USD 5. El paquete PYME de IndiHome logró un incremento del ARPU del 30% sobre los contratos de solo conectividad y alcanzó 120.000 líneas en apenas medio año. La asociación de Indosat con AWS vende nubes virtuales con enlace de subida garantizado a fabricantes en Karawang y Bekasi, asegurando ingresos a largo plazo. Las grandes empresas y los organismos gubernamentales valoran la capacidad dedicada y los acuerdos de nivel de servicio, generando márgenes superiores al 20%, pero requiriendo ciclos de ventas de 12 a 18 meses.

La demanda residencial está impulsada principalmente por el video y las redes sociales, que representan el 65% de la carga en horas pico. Sin embargo, los planes ilimitados redujeron el precio unitario en un 12% en 2024, impactando negativamente en los márgenes. El ARPU rural sigue siendo un 40% inferior al de Java, a pesar de una cobertura del 96% de la población, lo que retrasa el despliegue de fibra hasta el hogar en zonas de baja densidad. El SD-WAN gestionado de XL Axiata, que ofrece última milla más NOC 24/7, atrajo a 450 minoristas con múltiples ubicaciones en su primer trimestre. Por lo tanto, el tamaño del mercado de servicios de comunicación de Indonesia atribuido a las PYME crecerá más rápido que la base de hogares saturada, ya que el comercio digital exige enlaces seguros y siempre activos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Java generó entre el 55% y el 60% de los ingresos de 2025, principalmente debido a las densas poblaciones y las tasas de penetración de fibra de casi el 20% en Yakarta y Surabaya. Telkomsel asegura más del 60% de la participación en banda ancha fija en la isla a través de los paquetes IndiHome, mientras que la unión de XL Axiata y Smartfren está canalizando USD 300 millones en ahorros de sinergia hacia la densificación 5G en las principales ciudades de Java. La actualización del núcleo Huawei de Indosat logró una latencia inferior a 20 ms para 100 millones de usuarios en el Gran Yakarta, consolidando la calidad de los videojuegos móviles. La próxima capital Nusantara en el este de Kalimantan abre una oportunidad de campo abierto para instalar redes definidas por software desde cero.

Sumatra contribuye aproximadamente entre el 18% y el 20% de los ingresos, con una cobertura 4G del 90% en Medan y Palembang, pero una tasa de penetración de fibra inferior al 10%, lo que hace que el acceso inalámbrico fijo a través de Nokia FastMile sea una opción atractiva. Kalimantan, Sulawesi y Bali representan colectivamente entre el 15% y el 18% de la facturación; el sector turístico de Bali impulsa la penetración de teléfonos inteligentes por encima del 80%, mientras que las minas de Kalimantan requieren LTE privado para los emplazamientos remotos. La actualización de la red troncal Palapa Ring a 100 Gbps conecta 440 regencias, pero las tasas municipales inflan los costos de extensión entre un 10% y un 15%. Las pruebas de Starlink en clínicas de Bali confirmaron el satélite como una solución provisional viable a 150 Mbps. Papúa y Maluku representan menos del 5% de los ingresos, a pesar de cubrir el 22% de la superficie terrestre, con un ARPU un 40% inferior al de Java y una densidad de menos de 10 personas por km². Los despliegues de servicio universal aumentaron la cobertura de la población al 96%, aunque el tráfico por torre sigue siendo un 60% inferior a la media nacional. El lanzamiento de Satria-2 en 2027 reducirá los costos de retorno por emplazamiento entre un 30% y un 40%, mejorando la economía de la fibra. Nusa Tenggara mantiene una penetración de banda ancha fija inferior al 8%, apoyándose en el acceso inalámbrico fijo 4G que incurre en tarifas de retorno por satélite de entre USD 800 y USD 1.200 mensuales. El emergente clúster de centros de datos de borde en Makassar está posicionando a Sulawesi como la puerta de enlace de baja latencia para la distribución de contenidos en el este de Indonesia.

Panorama Competitivo

El mercado de servicios de comunicación de Indonesia, tras la fusión, es un triopolio en el ámbito móvil, compuesto por Telkomsel, Indosat y XL Axiata-Smartfren. Esto está orientando la rivalidad hacia la calidad del 5G, los paquetes de nube y la financiación de dispositivos, en lugar de las tarifas principales. La banda ancha fija está menos consolidada, con la participación del 60% de IndiHome en Java siendo desafiada por Biznet, MyRepublic, First Media y CBN Fiber, que ofrecen precios hasta un 20% más bajos en contratos a largo plazo. La propiedad independiente de torres por encima del 95% comprime las ventajas de gasto de capital, desplazando el foco hacia las tenencias de espectro y la automatización de software.

El disruptor emergente Starlink recibió su licencia indonesia en mayo de 2024 y ofrece internet satelital a 150 Mbps por USD 100 al mes, sirviendo a clínicas gubernamentales y empresas en lugar de a hogares masivos. Los hiperescaladores, incluidos AWS, Microsoft Azure y Google Cloud, añadieron centros de datos en Yakarta en 2024 y venden enlaces de conexión directa, creando coopetencia con las telcos. Un estudio de Open RAN entre Japón e Indonesia busca reducir los costos de equipos 5G entre un 20% y un 30%, potencialmente reduciendo los precios de construcción rural. El algoritmo de inteligencia artificial con patente pendiente de Indosat reasigna el espectro en tiempo real, reduciendo la congestión sin necesidad de radios adicionales, ejemplificando el giro del hierro a la inteligencia.

Las oportunidades de espacio en blanco incluyen la integración de nube empresarial, actualmente limitada por el grupo de talento de 8.000 personas en seguridad en la nube. El este de Indonesia sigue estando subconectado, pero se beneficiará una vez que Satria-2 reduzca los costos de retorno. La integración vertical emerge a medida que Telkomsel agrupa servicios fijos y móviles, mientras que las alianzas horizontales, como Indosat-AWS, combinan el alcance de la red con la escala global de la nube.

Líderes de la Industria de Servicios de Comunicación de Indonesia

Telkomsel (PT Telekomunikasi Selular)

Indosat Ooredoo Hutchison Tbk

PT XLSMART Telecom Sejahtera Tbk (XLSMART)

Biznet Networks (PT. Supra Primatama Nusantara)

CBN Fiber

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: XL Axiata y Smartfren cerraron su fusión por USD 6,5 mil millones, agrupando 94,5 millones de suscriptores y apuntando a una cobertura 5G del 40% de la población para 2027.

- Diciembre de 2024: Nokia firmó un acuerdo plurianual con Indosat para desplegar AirScale RAN y FastMile FWA en Java, Sumatra y Bali.

- Agosto de 2024: Indosat Ooredoo Hutchison y Huawei completaron una actualización de núcleo nativo en la nube en 26 emplazamientos que ofrece una latencia inferior a 20 ms para 100 millones de usuarios.

- Agosto de 2024: Telkomsel activó la primera red 5G independiente de Indonesia en el puerto de Tanjung Priok en Yakarta, reduciendo el tiempo de permanencia de contenedores en un 18%.

Alcance del Informe del Mercado de Servicios de Comunicación de Indonesia

El Informe del Mercado de Servicios de Comunicación de Indonesia está Segmentado por Tipo de Servicio (Voz Fija, Datos Fijos/Banda Ancha, Voz Móvil, Datos Móviles, Servicios de TI Gestionados y en la Nube), Tecnología de Conectividad (Fibra hasta el Hogar [FTTH], 4G/LTE, 5G NR, Satélite y VSAT) y Usuario Final (Residencial/Individual, Pequeñas y Medianas Empresas, Grandes Empresas y Gobierno). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Voz Fija |

| Datos Fijos/Banda Ancha |

| Voz Móvil |

| Datos Móviles |

| Servicios de TI Gestionados y en la Nube |

| Fibra hasta el Hogar (FTTH) |

| 4G/LTE |

| 5G NR |

| Satélite y VSAT |

| Residencial/Individual |

| Pequeñas y Medianas Empresas |

| Grandes Empresas y Gobierno |

| Por Tipo de Servicio | Voz Fija |

| Datos Fijos/Banda Ancha | |

| Voz Móvil | |

| Datos Móviles | |

| Servicios de TI Gestionados y en la Nube | |

| Por Tecnología de Conectividad | Fibra hasta el Hogar (FTTH) |

| 4G/LTE | |

| 5G NR | |

| Satélite y VSAT | |

| Por Usuario Final | Residencial/Individual |

| Pequeñas y Medianas Empresas | |

| Grandes Empresas y Gobierno |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de servicios de comunicación de Indonesia en 2031?

Se espera que el mercado alcance USD 21,47 mil millones para 2031.

¿Qué tan rápido está ocurriendo la transición de 4G a 5G en Indonesia?

5G NR está creciendo a una CAGR del 6,87% y apunta a una cobertura del 32% de la población para 2030.

¿Qué tipo de servicio se está expandiendo más rápidamente entre los operadores de telecomunicaciones indonesios?

Los servicios de TI gestionados y en la nube avanzan a un ritmo del 6,05% anual hasta 2031.

¿Por qué las PYME son estratégicas para las telcos indonesias?

Los paquetes combinados de conectividad más nube incrementan el ARPU de las PYME en aproximadamente un 30% y triplican el valor de vida útil en comparación con la conectividad sola.

¿Cómo afectará el satélite Satria-2 a la conectividad del este de Indonesia?

Cuando entre en operación en 2027, se espera que Satria-2 reduzca los costos de retorno rural hasta en un 40%, mejorando la economía de los despliegues de fibra y 5G.

¿Qué papel desempeñan las empresas independientes de torres en Indonesia?

Poseen más del 95% de la infraestructura de macroceldas, reduciendo el gasto de capital por emplazamiento para los operadores hasta en un 50% y acelerando el despliegue nacional del 5G.

Última actualización de la página el: