Tamaño y �ʲ����پ������貹����ó�� del Mercado de Financiamiento del Comercio de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

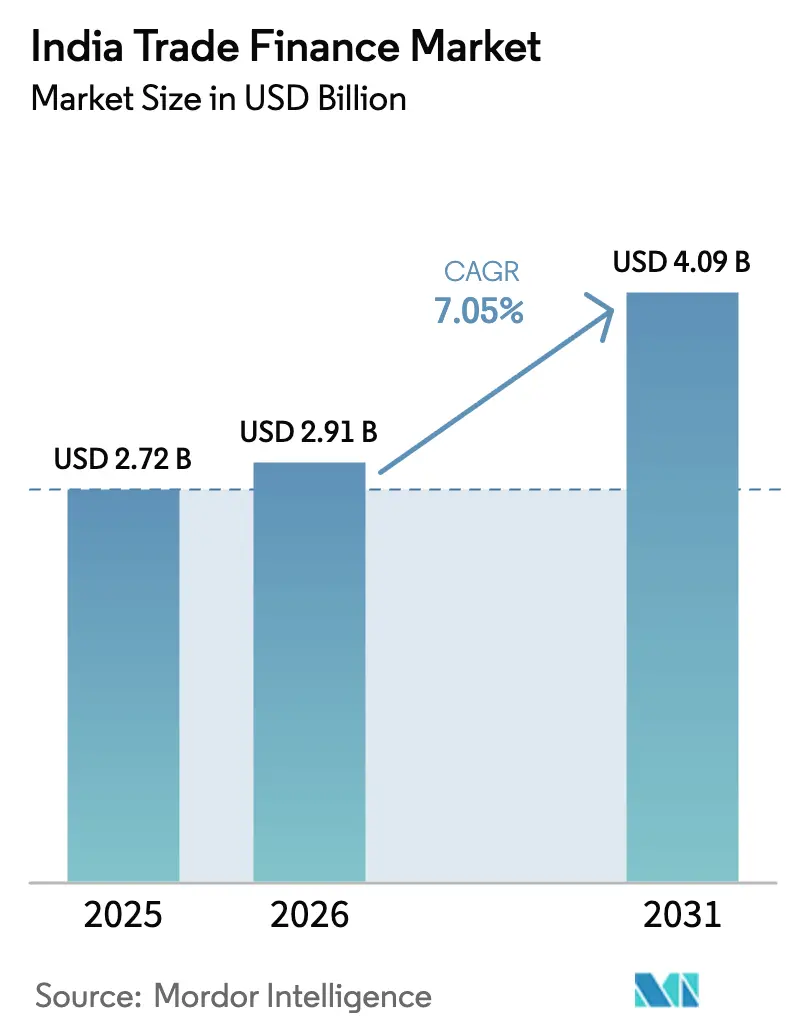

| Tamaño del mercado en el año base (2025) | 2.72 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.05% CAGR |

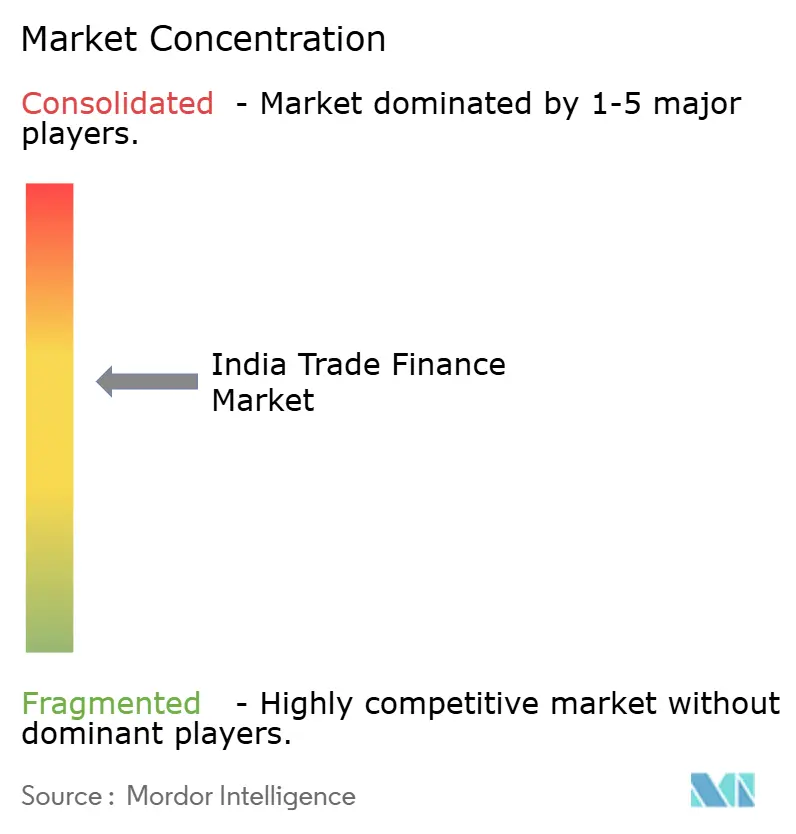

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Financiamiento del Comercio de India por ���ϲ�����

El tamaño del mercado de financiamiento del comercio de India fue valorado en USD 2.720 millones en 2025 y se estima que crecerá desde USD 2.910 millones en 2026 hasta alcanzar USD 4.090 millones en 2031, a una CAGR del 7,05% durante el período de pronóstico (2026-2031). Los programas gubernamentales de impulso a las exportaciones, una infraestructura de pagos digitales en maduración y la ampliación del acceso al crédito para las micro, pequeñas y medianas empresas (MIPYMES) continúan acelerando el crecimiento. Las normas revisadas de la Ley de Gestión de Divisas Extranjeras permiten ahora a las sucursales en el exterior de los bancos indios abrir cuentas en INR para no residentes, habilitando la liquidación directa en rupias y reduciendo la dependencia de costosas redes de banca corresponsal. Los programas de incentivos vinculados a la producción (PLI) y los nuevos acuerdos de libre comercio (ALC) están concentrando la demanda de financiamiento previo a la exportación en determinados clústeres, mientras que la facturación electrónica obligatoria y el Sistema de Descuento de Cuentas por Cobrar Comerciales (TReDS) comprimen los ciclos de conversión de efectivo para las cadenas de suministro domésticas. Una brecha creciente en el capital de trabajo de las MIPYMES, la liberalización en Gujarat International Finance Tec-City (GIFT City) y el auge de los créditos vinculados a criterios ESG crean nuevas fuentes de ingresos para los actores establecidos y los nuevos participantes fintech. Aunque el aumento de los activos improductivos (NPA) y las cargas de cumplimiento normativo de múltiples capas moderan el impulso a corto plazo, las herramientas de gestión de riesgos impulsadas por la tecnología y las coberturas de seguros especializadas mitigan las presiones a la baja.

Principales Conclusiones del Informe

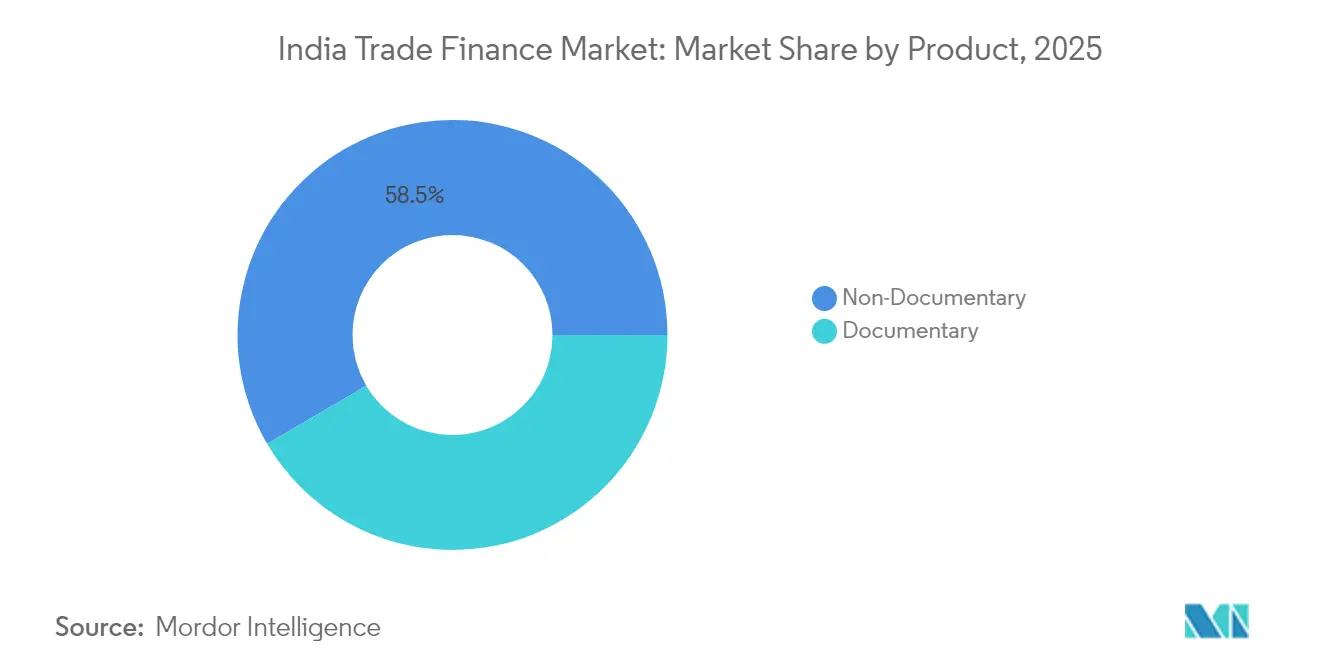

- Por categoría de producto, el segmento no documental lideró con una participación del 58,45% del mercado de financiamiento del comercio de India en 2025; se proyecta que el segmento se expandirá a una CAGR del 8,31% hasta 2031.

- Por proveedor de servicios, los bancos mantuvieron el 76,05% de la cuota del mercado de financiamiento del comercio de India en 2025, mientras que otros proveedores de servicios están proyectados para crecer a una CAGR del 10,14% hasta 2031.

- Por aplicación, el negocio internacional representó el 56,40% del tamaño del mercado de financiamiento del comercio de India en 2025; se espera que el segmento doméstico avance a una CAGR del 8,08% hasta 2031.

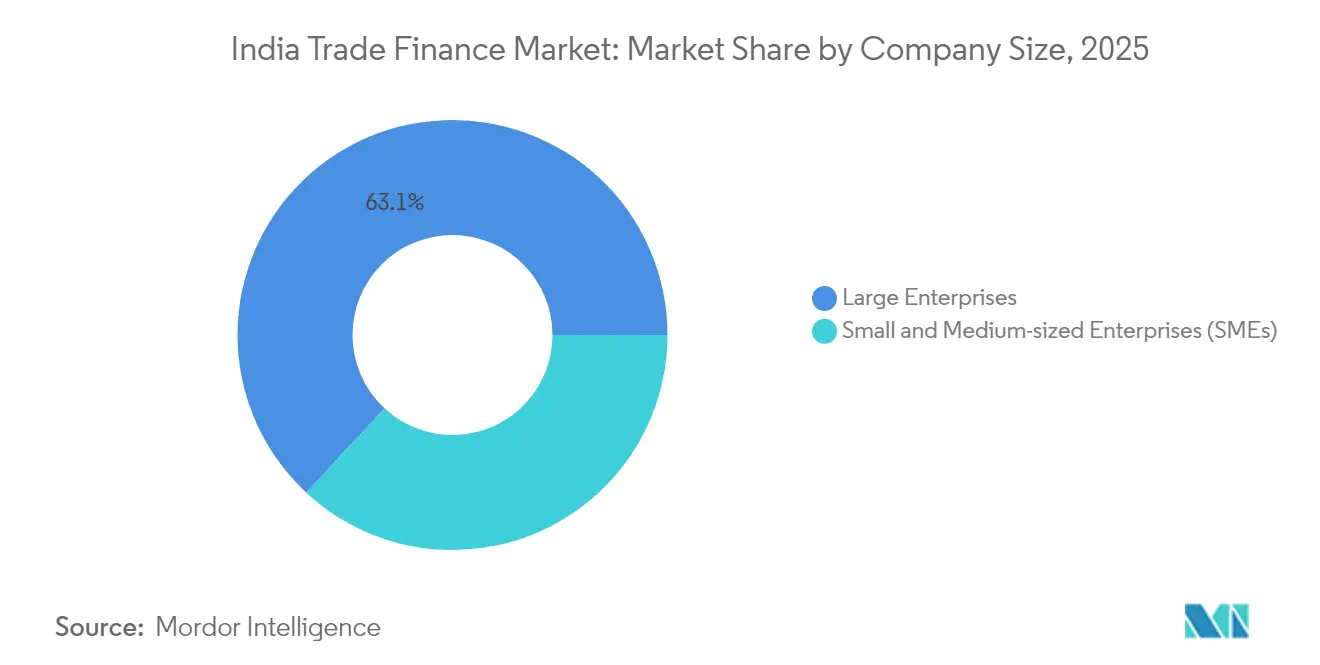

- Por tamaño de empresa, las grandes empresas controlaron el 63,10% del valor del mercado de financiamiento del comercio de India en 2025, pero las PYMES representan la expansión más rápida con una CAGR del 11,34% hasta 2031.

- Por estructura de financiamiento, el segmento no estructurado capturó el 60,30% del tamaño del mercado de financiamiento del comercio de India en 2025, mientras que se espera que los productos estructurados avancen a una CAGR del 8,79% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Financiamiento del Comercio de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Programas gubernamentales de impulso a las exportaciones (PLI, ALC) | +1.8% | Nacional; primeras ganancias en centros manufactureros | Mediano plazo (2–4 años) |

| Rápida adopción de facturación electrónica y TReDS | +1.2% | Nacional; mayor adopción en centros urbanos | Corto plazo (≤ 2 años) |

| La brecha de capital de trabajo de las MIPYMES se amplía | +1.5% | Nacional; más fuerte en ciudades de segundo y tercer nivel | Largo plazo (≥ 4 años) |

| Liberalización de GIFT City | +0.9% | India occidental; efectos de red en corredores financieros | Mediano plazo (2–4 años) |

| Plataformas fintech que atraen capital extranjero | +0.8% | Corredores Mumbai–Delhi–Bengaluru | Corto plazo (≤ 2 años) |

| Mandatos de financiamiento del comercio vinculados a ESG | +0.6% | Regiones orientadas a la exportación | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Los Programas Gubernamentales de Impulso a las Exportaciones Crean Concentración de Crédito por Sector

Los desembolsos de los PLI —en electrónica (INR 41.000 crore), productos farmacéuticos (INR 15.000 crore) y componentes automotrices (INR 25.938 crore)— vinculan los desembolsos de capital de trabajo a hitos de exportación, permitiendo a los bancos fijar el precio de las facilidades crediticias en función de métricas de cumplimiento en lugar de ratios de balance independientes. Los ALC, como el pacto India-Emiratos Árabes Unidos que elevó el comercio bilateral a USD 65.000 millones en 2023 y apunta a USD 100.000 millones para 2030, amplían los picos repentinos de financiamiento previo a la exportación. Los prestamistas han formado mesas exclusivas para PLI y han construido paneles de control que rastrean el cumplimiento de pedidos frente a los desembolsos, mejorando la visibilidad del riesgo y reduciendo los costos por transacción.

La Rápida Adopción de Facturación Electrónica y TReDS Transforma el Acceso al Capital de Trabajo

Las empresas con una facturación superior a INR 5 crore deben emitir ahora facturas electrónicas, creando un repositorio de datos estandarizado para la calificación crediticia en tiempo real[1]Red GST, "Mandato de Facturación Electrónica," gst.gov.in. Las plataformas TReDS —RXIL, M1xchange y A.TREDS— han financiado facturas por un valor superior a INR 270.000 millones, reduciendo los ciclos de conversión de efectivo de 45 días a menos de una semana en promedio[2]Banco de Reserva de India, "Datos del Sistema de Descuento de Cuentas por Cobrar Comerciales," rbi.org.in. La fijación de precios dinámica basada en la calidad crediticia del comprador reemplaza los modelos tradicionales que fijaban precios en función de los estados financieros del vendedor, ofreciendo a los proveedores más pequeños financiamiento más barato y liberando a los grandes compradores para extender los plazos de pago sin afectar la liquidez de los proveedores.

La Brecha de Capital de Trabajo de las MIPYMES Crea una Oportunidad de Crecimiento Sostenible

La brecha de crédito formal de las MIPYMES de India se sitúa cerca de los INR 103 billones, aunque el sector contribuye el 29% al PIB. Los datos alternativos —facturas de servicios públicos, declaraciones del GST y análisis de extractos bancarios— ahora alimentan motores de aprendizaje automático que traducen historiales crediticios escasos en puntajes de riesgo predictivos. La Red de Habilitación de Crédito Abierto (OCEN) utiliza APIs estandarizadas para que los prestamistas puedan obtener datos con consentimiento en segundos, reduciendo los costos de adquisición de clientes en un 60% y habilitando líneas de crédito de "pago según creces". Las empresas financieras no bancarias (NBFC) especializadas reportan un crecimiento anual del libro de préstamos del 16-18% entre 2024 y 2026, superando a los bancos del sector público.

La Liberalización de GIFT City Atrae Flujos Internacionales de Financiamiento del Comercio

Las normas de capital flexibilizadas y una exención fiscal de 10 años atraen a los bancos extranjeros al Centro Internacional de Servicios Financieros, permitiéndoles registrar operaciones en dólares y rupias bajo un solo regulador. La expansión de HSBC en enero de 2025 creó la primera mesa completa de gestión patrimonial y finanzas corporativas del centro para indios no residentes. Las exenciones del impuesto de timbre han elevado la participación de Ahmedabad en el volumen de renta variable nacional al 25,3% en la Bolsa de Bombay (BSE) y al 16,9% en la Bolsa Nacional (NSE), generando demanda adyacente de crédito para liquidación y garantías.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de NPA / preocupaciones por riesgo de contraparte | -1.4% | Nacional; centros de crédito industrial | Corto plazo (≤ 2 años) |

| Cumplimiento normativo complejo de múltiples capas (KYC/AML) | -0.8% | Nacional; corredores transfronterizos | Mediano plazo (2–4 años) |

| Volatilidad de la liquidez en USD y los swaps de divisas | -0.6% | Centros dependientes de importaciones | Corto plazo (≤ 2 años) |

| Escaso conocimiento de las PYMES sobre el factoraje/TReDS | -0.5% | Zonas rurales, ciudades de segundo y tercer nivel | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

El Aumento de los NPA Restringe la Expansión del Crédito Bancario

El crédito al consumo no garantizado representa ahora el 51,9% de los nuevos activos improductivos, lo que ha llevado a los reguladores a aumentar las ponderaciones de riesgo de las carteras no garantizadas. Aunque los incumplimientos en el financiamiento del comercio se mantienen más bajos, el riesgo de contagio en la cadena de suministro eleva la cautela. Los bancos exigen mayores márgenes de garantía y plazos más cortos, empujando a los prestatarios hacia las NBFC, que valoran el riesgo de manera más agresiva pero con diferenciales más altos.

El Cumplimiento Normativo Complejo de Múltiples Capas Genera Cuellos de Botella Operativos

La circular KYC del Banco de Reserva de India de 2025 exige verificación en tiempo real, controles de medios adversos y monitoreo de transacciones basado en reglas para cada pago transfronterizo. Las instituciones más pequeñas que carecen de escala en tecnología de cumplimiento enfrentan demoras en el procesamiento que extienden la emisión de una carta de crédito a 48 horas en lugar del procesamiento el mismo día establecido como objetivo. Las empresas fintech presionan por umbrales de KYC por video que permitan a los comerciantes con flujos mensuales inferiores a INR 50.000 incorporarse de forma autónoma, pero la adopción está pendiente de aprobación regulatoria.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Las Ofertas No Documentales Sustentan el Impulso Digital

Con una participación del 58,45% en 2025, el financiamiento de cuentas por cobrar no documental ancla el mercado de financiamiento del comercio de India y avanza a una CAGR del 8,31%. El factoraje, el forfaiting y el financiamiento de la cadena de suministro prosperan porque los datos estandarizados de facturación electrónica acortan la evaluación de riesgos de días a minutos. Las cartas de crédito documentales conservan relevancia para las materias primas a granel, pero su crecimiento se rezaga a medida que las empresas adoptan soluciones de cuenta abierta de menor costo. El financiamiento de cuentas por pagar gana terreno entre los grandes compradores que buscan mejoras de dos dígitos en el flujo de caja, mientras que las garantías y los seguros siguen siendo cruciales en sectores como la defensa, la infraestructura y los agroproductos. Los proyectos piloto de cadena de bloques ahora integran contratos inteligentes que liberan fondos tras la verificación de la entrega, reduciendo el riesgo de fraude y permitiendo límites de financiamiento más elevados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Proveedor de Servicios: Los Bancos Permanecen como Anclas mientras las Fintech Escalan Nichos

Los bancos capturaron el 76,05% del mercado de financiamiento del comercio de India en 2025 a través de licencias universales que agrupan divisas, gestión de tesorería y crédito comercial. Sin embargo, se espera que las plataformas alternativas crezcan a una CAGR del 10,14% atendiendo operaciones por debajo de USD 25.000, donde las estructuras de costos tradicionales son prohibitivas. Los operadores de TReDS obtienen comisiones de subasta en lugar de diferencial, mejorando la economía para facturas de margen reducido. Las aseguradoras de crédito comercial como ECGC cubren hasta el 90% de las pérdidas de exportación, extendiendo los plazos de crédito a 180-360 días. Las empresas fintech compensan los límites del balance mediante cofinanciamiento; por ejemplo, Axis Bank financia el 80% de una línea aprobada, mientras que una NBFC socia asume el riesgo de primera pérdida.

Por Aplicación: Predominio Transfronterizo, Aceleración Doméstica

Las operaciones internacionales capturaron una participación del 56,40% del mercado de financiamiento del comercio de India en 2025, reflejando mayores valores y mayor complejidad multidivisa. El tamaño del mercado de financiamiento del comercio de India para las cuentas por cobrar domésticas se proyecta expandir a una CAGR del 8,08% durante el período de pronóstico, a medida que la facturación electrónica normaliza la calidad de los datos y los corredores extraterritoriales de UPI reducen los costos de remesas. Los mecanismos de liquidación en rupias mediante Cuentas Vostro Especiales reducen los cargos por divisas en 20-30 puntos básicos, haciendo viables las cartas de crédito en moneda local para el comercio con Rusia y partes de África.

Por Tamaño de Empresa: Escala de Grandes Corporativos frente al Mejor Desempeño de Crecimiento de las PYMES

Las grandes empresas representaron el 63,10% de la participación del mercado de financiamiento del comercio de India en 2025, gracias a importantes carteras de pedidos y necesidades estructuradas a medida. Sin embargo, el volumen orientado a las PYMES está proyectado para crecer a una CAGR del 11,34%; los prestamistas ganan confianza a partir de los datos del rastro del GST y los registros Udyam que validan el volumen de negocios y los historiales de cumplimiento. Se anticipa que el mercado de financiamiento del comercio de India para el financiamiento de facturas de PYMES experimentará un crecimiento significativo para 2031, impulsado por líneas de crédito automatizadas canalizadas a través de los conductos OCEN.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Estructura de Financiamiento: Los Productos Estandarizados Conservan la Mayor �ʲ����پ������貹����ó��

Las facilidades no estructuradas representan el 60,30% del mercado de financiamiento del comercio de India en 2025, beneficiándose de documentos modelo y un procesamiento rápido sin intervención manual. Los activos estructurados, proyectados para crecer un 8,79% anualmente, combinan swaps de divisas cruzadas, fideicomisos de garantía y garantías de desempeño, particularmente en exportaciones de bienes de capital. El entorno regulatorio experimental de GIFT City produce estructuras novedosas, como notas participativas sobre carteras de cuentas por cobrar y programas de cadena de suministro en doble divisa que se liquidan en INR pero se cubren en USD en el mercado local.

Análisis Geográfico

Mumbai, sede del Banco de Reserva de India y de la mayoría de las mesas de operaciones comerciales de las casas matrices, procesa una parte considerable de todas las exposiciones financiadas, consolidando su estatus de centro neurálgico. Su proximidad a GIFT City permite a los bancos alternar entre los libros contables locales y los extraterritoriales, reduciendo los costos de capital. Delhi canaliza las exportaciones de ingeniería, defensa e infraestructura del sector público a gran escala gracias a su cercanía a los ministerios federales, contribuyendo de manera significativa al volumen nacional.

Chennai apoya las exportaciones automotrices y farmacéuticas del sur, desempeñando un papel significativo en los volúmenes nacionales, mientras que Kolkata contribuye a través de los flujos de té, yute y minerales hacia los mercados de la ASEAN. El mercado de financiamiento del comercio de India se extiende hacia clústeres como Surat (textiles), Visakhapatnam (metales) y Coimbatore (maquinaria), favorecido por la incorporación basada en la nube que elimina las barreras de distancia.

La penetración fintech impulsa el financiamiento en localidades de segundo nivel en un 26% interanual, con tamaños de operación de descuento de facturas que promedian INR 12 lakh, un 40% inferiores a los promedios metropolitanos. Los gobiernos estatales de Uttar Pradesh y Tamil Nadu ahora subvencionan las comisiones de TReDS para los primeros usuarios de MIPYMES, elevando la adopción en zonas rurales. Esta democratización geográfica se complementa con la política federal de manufactura que apunta a una contribución del 25% al PIB del sector para 2030, generando demanda paralela de crédito comercial de cuenta abierta.

Panorama Competitivo

El mercado de financiamiento del comercio de India permanece moderadamente concentrado, con grandes bancos como State Bank of India, HDFC Bank, ICICI Bank, Axis Bank y Bank of Baroda que mantienen una participación significativa de los activos comerciales financiados. Los actores públicos establecidos se apoyan en la densidad de sucursales y las relaciones soberanas, mientras que sus pares privados compensan una menor presencia con una tramitación digital más rápida. La migración de HDFC Bank en julio de 2024 a un núcleo tecnológico diseñado en la nube redujo la latencia de procesamiento en un 35%[3]HDFC Bank, "HDFC Bank Completa la Migración del Núcleo," hdfcbank.com. ICICI Bank expone más de 250 APIs comerciales a sus clientes corporativos, reduciendo el tiempo promedio de emisión de una carta de crédito contingente de 10 minutos a menos de 60 segundos.

Los nuevos participantes fintech explotan una ventaja en velocidad de ejecución. Credlix completa los desembolsos en menos de dos horas para más de 10.000 exportadores activos, suscribiendo mediante modelos de inteligencia artificial entrenados con seis millones de facturas. Las plataformas TReDS monetizan diferenciales de subasta de 15 a 35 puntos básicos y han incorporado a más de 25.000 MIPYMES.

Los bancos globales aprovechan las unidades de GIFT City para originar operaciones vinculadas a India sin exposición plena al balance doméstico. La nueva oficina de HSBC espera duplicar los límites de cadena de suministro transfronteriza a USD 4.000 millones para 2026. Mientras tanto, el préstamo climático de USD 500 millones de la Corporación Financiera Internacional a Axis Bank incorpora convenios de bono azul que financian líneas de comercio sostenible. Dichos acuerdos de financiamiento mixto empujan a los actores establecidos hacia herramientas de puntuación ESG y trazabilidad.

Líderes de la Industria de Financiamiento del Comercio de India

State Bank of India

HDFC Bank

ICICI Bank

Axis Bank

Kotak Mahindra Bank

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: HSBC se expandió en GIFT City, abriendo una mesa de servicio completo para indios no residentes y corporativos.

- Enero de 2025: Amazon adquirió al proveedor de Compra Ahora, Paga Después (BNPL) Axio por más de USD 150 millones para profundizar las finanzas integradas en los portales de vendedores.

- Enero de 2025: Finastra se asoció con CredAble para integrar módulos de financiamiento de la cadena de suministro liderados por inteligencia artificial en los sistemas centrales de los bancos globales.

- Noviembre de 2024: State Bank of India estableció una meta de desembolso de USD 1.500 millones para su cartera global de financiamiento del comercio para marzo de 2025.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de financiación del comercio de la India como los ingresos por comisiones e intereses devengados en el país por instrumentos que facilitan o garantizan el comercio de mercancías, incluidas las cartas de crédito, los cobros, las garantías, la financiación de la cadena de suministro, el descuento de cuentas por cobrar y los préstamos de cuenta abierta asegurados. Los valores se expresan en dólares estadounidenses constantes de 2024 y recogen los ingresos retenidos por bancos, financieras especializadas y aseguradoras tras la liquidación interbancaria.

Excluimos las líneas de agencias de crédito a la exportación, los préstamos genéricos de capital circulante y la financiación de facturas entre pares no vinculada directamente a bienes físicos.

������Գٲ�����ó��

- Por Producto

- Documental

- Carta de Crédito

- Otras Cobranzas Documentales

- No Documental

- Financiamiento de Cuentas por Cobrar (Factoraje, Forfaiting, Descuento de Facturas)

- Financiamiento de Cuentas por Pagar / Cadena de Suministro (Factoraje Inverso, Descuento Dinámico)

- Préstamo Directo / Financiamiento Basado en Cuenta Abierta (Préstamos Comerciales, Crédito de Comprador/Vendedor)

- Garantías (de Desempeño, de Oferta, Financieras)

- Productos de Seguro (Seguro de Crédito Comercial, Seguro de Riesgo Político, Cobertura de Agencias de Crédito a la Exportación)

- Documental

- Por Proveedor de Servicios

- Bancos

- Empresas de Financiamiento del Comercio

- Compañías de Seguros

- Otros Proveedores de Servicios

- Por Aplicación

- �ٴdz�é���پ�����

- Internacional

- Por Tamaño de Empresa

- Grandes Empresas

- Pequeñas y Medianas Empresas (PYMES)

- Por Estructura de Financiamiento

- Financiamiento Estructurado del Comercio

- Financiamiento No Estructurado del Comercio

Metodología de investigación detallada y validación de datos

Investigación primaria

Nuestros analistas entrevistaron a responsables de financiación del comercio de bancos, directores de tesorería de fabricantes exportadores y fundadores de plataformas TReDS de cuatro regiones. De estas conversaciones se obtuvieron datos actualizados sobre los corredores de comisiones, los cambios de tenor y los patrones estacionales, con lo que se colmaron las lagunas que dejaban las fuentes secundarias.

Investigación documental

Extrajimos los volúmenes de referencia de las series de créditos a la exportación del Banco de la Reserva de la India, las estadísticas de envíos de la DGFT, los recuentos de facturas electrónicas de la GSTN y los valores comerciales de UN COMTRADE, y luego superpusimos las pistas de intensidad de pago del tráfico SWIFT-gpi. Los archivos bancarios a los que se accedió a través de D&B Hoovers y las noticias de Dow Jones Factiva revelaron los diferenciales y la combinación de productos, mientras que los documentos de la Comisión Bancaria de la CCI y del FIEO aclararon los puntos de inflexión regulatorios. Los informes públicos de estabilidad del Banco de Reserva de la India proporcionaron ratios de activos improductivos utilizados para ajustar las primas de riesgo. Estas fuentes son ilustrativas; muchos otros repositorios abiertos y de suscripción sirvieron de base para las comprobaciones provisionales.

Dimensionamiento y previsión del mercado

Nuestro modelo mixto descendente y ascendente convierte los saldos de crédito del RBI en ingresos anuales a través de factores de duración del ciclo y corrobora los totales con muestras de roll-ups de diferenciales × volúmenes de los principales bancos. Las principales variables analizadas son el número de emisiones de LC, el volumen de TReDS, el plazo medio de las LC, los márgenes básicos en rupias y dólares y la cuota de exportación de las PYME. La regresión multivariante, examinada por los entrevistados, proyecta cada factor hasta 2030.

Ciclo de validación y actualización de datos

Los resultados se contrastan con los agregados del Banco de Reserva de la India y de las Naciones Unidas; las anomalías se someten a revisión antes de su aprobación. Los modelos se renuevan cada año y se actualizan a mitad de ciclo cuando las políticas o las crisis crediticias modifican los fundamentos.

Por qué la base de financiación del comercio de la India de Mordor es fiable

Observamos que las cifras publicadas varían porque las empresas adoptan diferentes alcances, curvas de diferenciales y cadencias de actualización, y algunas convierten los desembolsos brutos en lugar de los ingresos por comisiones.

Factores clave de la brecha: varios editores sólo cubren los instrumentos documentales, extrapolan el crecimiento histórico o ignoran los repuntes de las exportaciones impulsados por el PLI y la adopción de la factura electrónica. El alcance de Mordor abarca segmentos documentales y no documentales, los precios se basan en entrevistas recientes y los supuestos se revisan anualmente.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 2.720 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | |

| USD 1,21 B (2024) | Consultoría global A | Excluye la financiación de la cadena de suministro; mide el valor de las transacciones, no los ingresos. |

| USD 1,77 B (2024) | Asociación sectorial B | Aplica un diferencial plano de 25 puntos básicos; omite el matiz PYME |

| USD 1,98 B (2024) | Consultoría regional C | Se extrae de una muestra limitada de bancos; se actualiza cada dos años |

La comparación muestra que nuestro ámbito disciplinado, las aportaciones primarias en tiempo real y la actualización frecuente proporcionan a los responsables de la toma de decisiones una base de referencia clara y reproducible que refleja la rápida evolución del panorama de la financiación del comercio en la India.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de financiamiento del comercio de India para 2031?

Se prevé que alcance USD 4.090 millones para 2031, reflejando una CAGR del 7,05%.

¿Qué producto lidera el mercado de financiamiento del comercio de India?

El segmento no documental dominó con una cuota de mercado del 58,45% en 2025, impulsado por la adopción de facturación electrónica y TReDS.

¿Con qué rapidez se expande el financiamiento del comercio de las PYMES?

Los volúmenes orientados a las PYMES están en camino de alcanzar una CAGR del 11,34% entre 2026 y 2031 gracias a la suscripción basada en datos alternativos y los conductos OCEN.

¿Por qué es importante GIFT City para el financiamiento del comercio?

Ofrece incentivos regulatorios y fiscales que permiten a los bancos extranjeros y domésticos registrar operaciones multidivisa de manera eficiente, impulsando los flujos transfronterizos.

¿Cuáles son los principales desafíos que restringen el crecimiento del mercado?

Los principales obstáculos son el aumento de los NPA, las estrictas capas de cumplimiento KYC/AML, las fluctuaciones de liquidez en USD y el escaso conocimiento de las PYMES sobre el factoraje formal.

¿Cómo están afectando las plataformas fintech los tiempos de procesamiento?

Las empresas fintech con arquitectura basada en API completan ahora el descuento de facturas en segundos, en comparación con los 10-15 minutos de los portales digitales tradicionales.

Última actualización de la página el: