Tamaño y �ʲ����پ������貹����ó�� del Mercado de Equipos de Maniobra de India

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

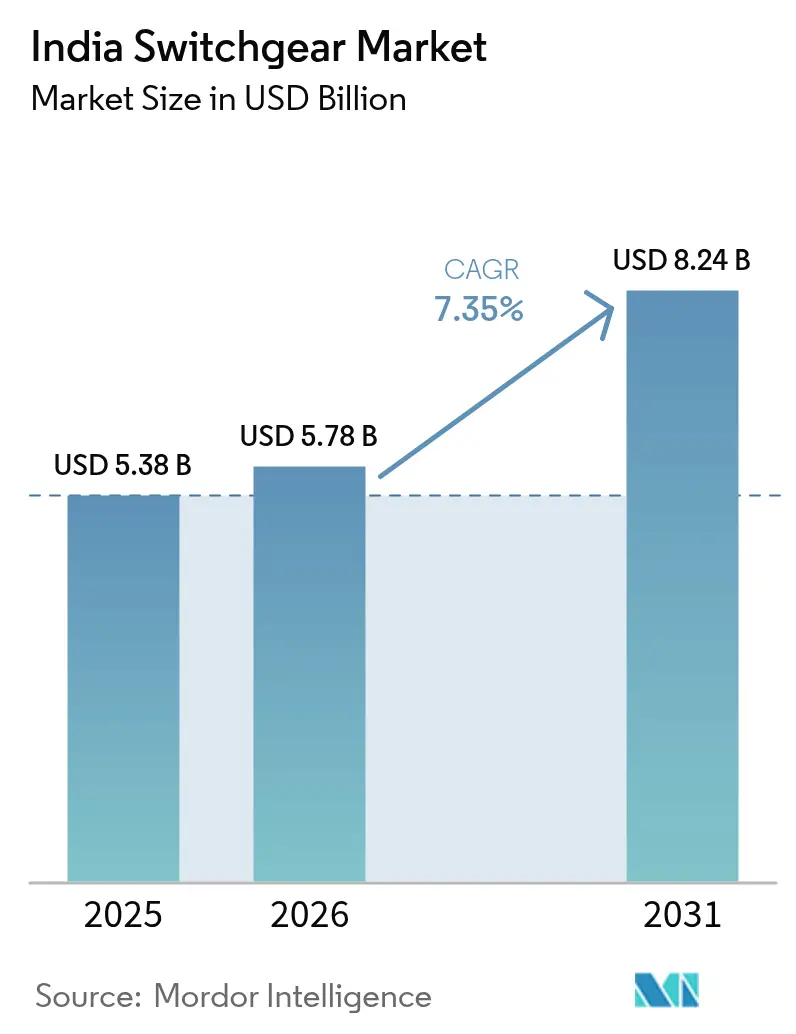

| Tamaño del mercado en el año base (2025) | 5.38 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.78 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.24 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.35% CAGR |

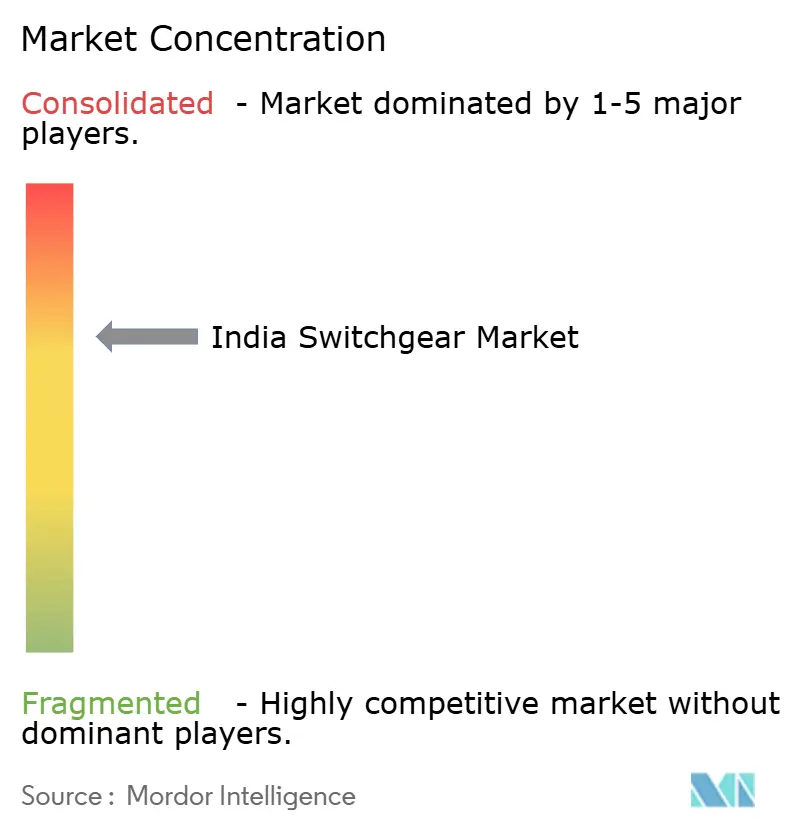

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Maniobra de India por ���ϲ�����

Se espera que el tamaño del mercado de equipos de maniobra de India crezca de USD 5,38 mil millones en 2025 a USD 5,78 mil millones en 2026 y se prevé que alcance USD 8,24 mil millones en 2031 a una CAGR del 7,35% durante 2026-2031.

Una confluencia de gasto gubernamental a gran escala en transmisión y distribución (T&D), la rápida integración de energías renovables y la electrificación urbana sustenta esta trayectoria. Los compromisos de modernización de la red, como el Plan Revitalizado del Sector de Distribución (RDSS) y el pronóstico de la Autoridad Central de Electricidad (CEA) de INR 9,1 billones (USD 109 mil millones) en gasto de capital en transmisión para el año fiscal 32, refuerzan la base de demanda a largo plazo. La creciente atención a la sostenibilidad está acelerando el cambio hacia tecnologías libres de SF₆, mientras que la expansión de la capacidad de centros de datos y los corredores de carga rápida para vehículos eléctricos (VE) amplían el panorama direccionable para equipos de media y alta tensión. Las estrategias competitivas se centran en la fabricación localizada, innovadores equipos de maniobra aislados en aire limpio (GIS, por sus siglas en inglés) y líneas de productos habilitadas digitalmente adaptadas para redes inteligentes. Las oportunidades con visión de futuro dependen, por tanto, de la captación de proyectos de evacuación de energías renovables, el servicio a extensiones de metro ferroviario y el suministro a instalaciones de computación en el borde, todos los cuales alimentan colectivamente el mercado de equipos de maniobra de India.

Conclusiones Clave del Informe

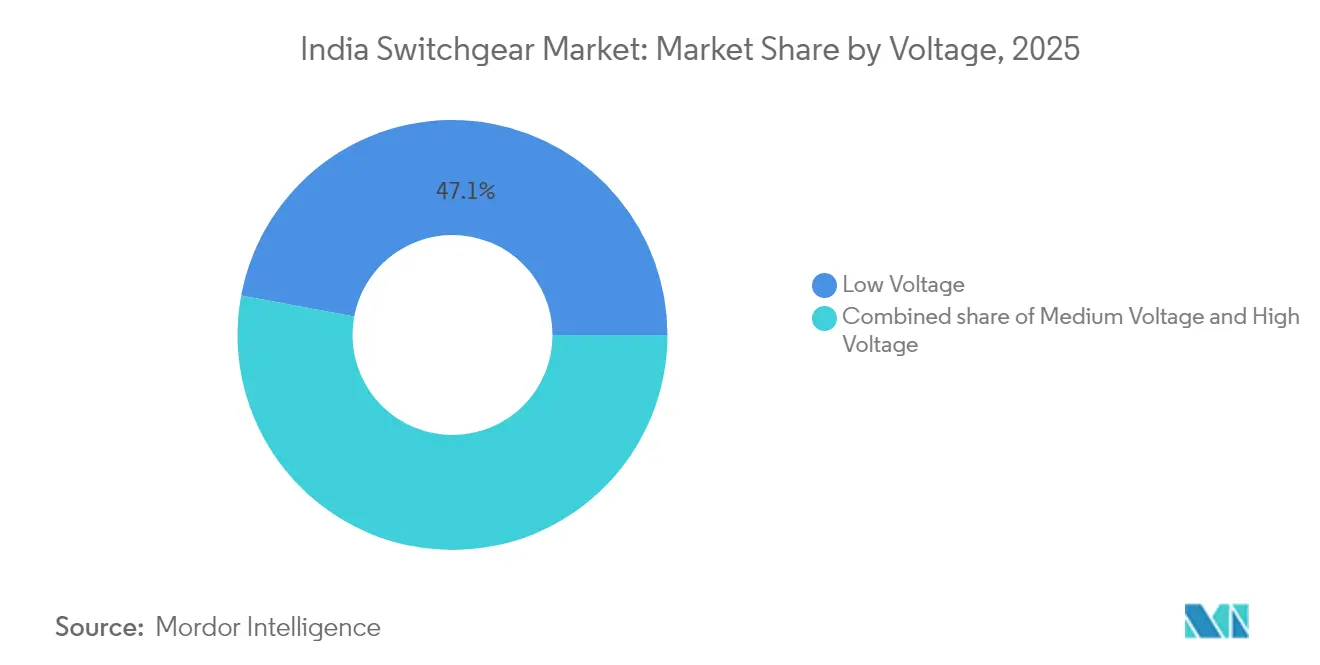

- Por tensión, la Baja Tensión capturó el 47,05% de la participación del mercado de equipos de maniobra de India en 2025, mientras que se prevé que la Alta Tensión se expanda a una CAGR del 9,28% hasta 2031.

- Por aislamiento, los Equipos de Maniobra Aislados en Aire representaron el 72,10% del tamaño del mercado de equipos de maniobra de India en 2025, mientras que la categoría "Otros", dominada por alternativas libres de SF₆, exhibe la tasa de crecimiento más rápida del 15,10% de 2025 a 2031.

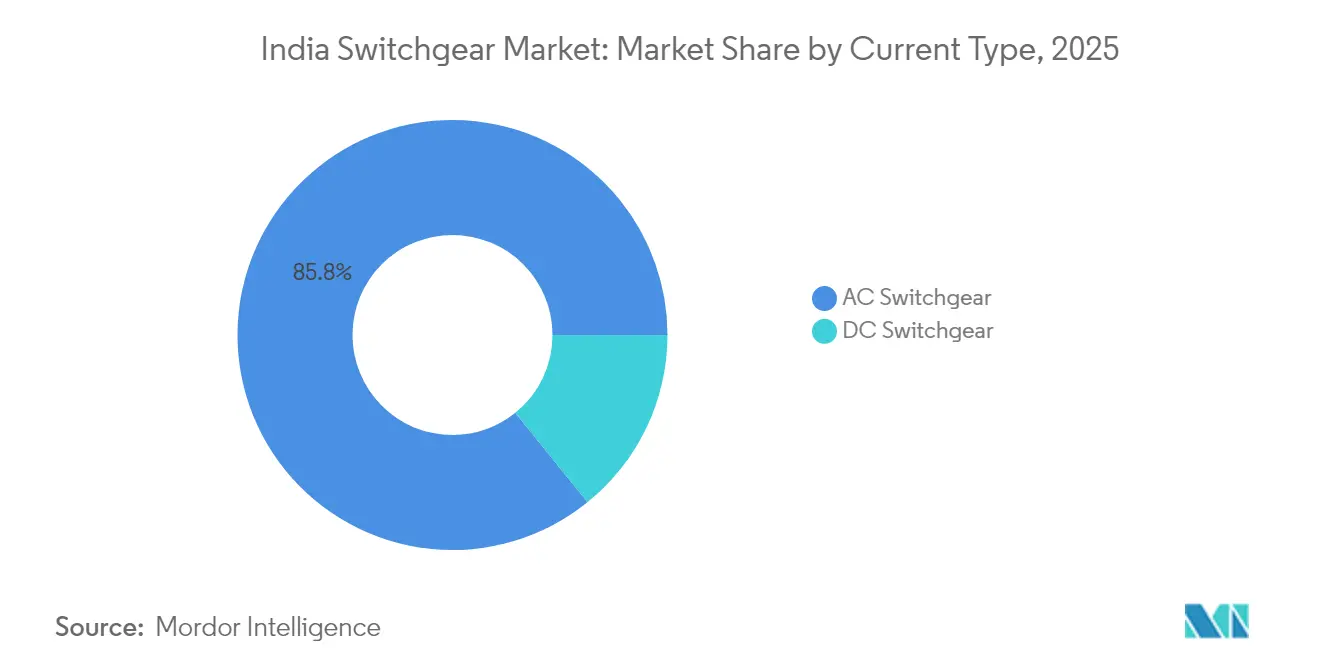

- Por tipo de corriente, los equipos de CA representaron el 85,80% de la participación en 2025; sin embargo, los equipos de maniobra de CC avanzan a una CAGR del 8,42% en respuesta a la construcción de centros de datos y el despliegue de la carga de vehículos eléctricos.

- Por instalación, las unidades de Interior representaron el 82,60% de los ingresos de 2025, mientras que los despliegues Exteriores están previstos para crecer a una CAGR del 10,08%, impulsados por proyectos de energías renovables a escala de servicios públicos.

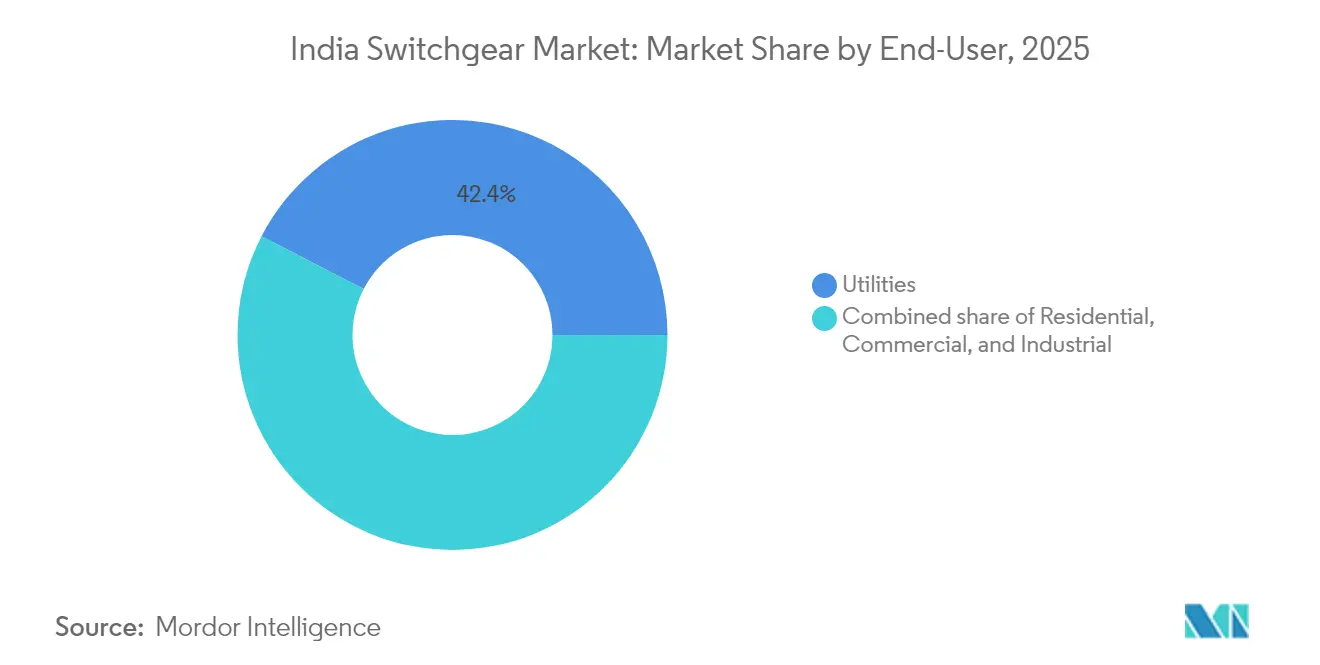

- Por usuario final, las Empresas de Servicios Públicos lideraron con el 42,40% de participación de mercado en 2025, manteniendo también la proyección de CAGR más alta del 8,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Equipos de Maniobra de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Inversión gubernamental en T&D (RDSS, Saubhagya) | +2.1% | Nacional, con concentración en Uttar Pradesh, Bihar, Rajasthan | Mediano plazo (2-4 años) |

| Aumento de la integración de renovables en la red | +1.8% | Nacional, con ganancias tempranas en Gujarat, Rajasthan, Karnataka | Largo plazo (≥ 4 años) |

| Urbanización y electrificación de Ciudades Inteligentes | +1.4% | Nacional, centrado en 100 Ciudades Inteligentes y áreas metropolitanas | Mediano plazo (2-4 años) |

| Demanda de construcción de centros de datos | +0.9% | Nacional, concentrado en Mumbai, Chennai, Hyderabad, Pune | Corto plazo (≤ 2 años) |

| Adopción de equipos de maniobra inteligentes/digitales | +0.7% | Nacional, con adopción temprana en corredores industriales | Mediano plazo (2-4 años) |

| Corredores de metro ferroviario y carga de VE | +0.6% | Nacional, centrado en 25 ciudades metropolitanas y corredores de autopistas | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Aceleración de la Inversión Gubernamental en T&D

La sanción del RDSS de INR 2,78 lakh crore tiene como objetivo reducir las pérdidas técnicas y comerciales agregadas al 15% para 2026 y exige la instalación de 250 millones de medidores inteligentes, todo lo cual intensifica el impulso de volumen para las unidades de anillo de media tensión y los dispositivos de protección.[1]Ministerio de Energía, "Budget 2025 Speech-Power & RE Outlay," ministryofpower.nic.in La infusión de INR 16.021 crore del Presupuesto 2025 acelera aún más la segregación de alimentadores y la digitalización de subestaciones, orientando la adquisición hacia equipos de maniobra inteligentes con monitoreo en tiempo real. En conjunto, estos planes profundizan el apetito del sector de servicios públicos por equipos interactivos con la red, desplazando los criterios de compra desde el precio inicial puramente hacia la eficiencia durante toda la vida útil. Los proveedores que integran sensores y análisis predictivos en los equipos de maniobra se posicionan para ganar contratos marco plurianuales. A medida que las empresas de servicios públicos estatales se modernizan, el mercado de equipos de maniobra de India se beneficia tanto de los ciclos de reemplazo en los centros urbanos como de las nuevas construcciones en distritos con retraso en la electrificación.

Aumento de la Integración de Renovables en la Red

India añadió 15,27 GW de capacidad renovable en el año fiscal 24, elevando la base acumulada a 190 GW e intensificando la necesidad de corredores de evacuación de alta tensión. Grandes parques como el proyecto de 30 GW de Khavda demandan bahías de 400 kV y 765 kV equipadas con relés digitales de acción rápida para gestionar flujos bidireccionales. En el lado de la distribución, las matrices solares a nivel de alimentador del programa PM-KUSUM complican los perfiles de tensión, impulsando la demanda de reconectadores modulares y seccionalizadores con funciones avanzadas de localización de fallos. Las licitaciones de almacenamiento que totalizan 4 GWh requieren equipos de maniobra de CC con velocidad de extinción de arco adaptada para racks de baterías de iones de litio. El continuo aumento de los certificados de energía renovable negociados en las bolsas de energía subraya los mecanismos de mercado que recompensan la flexibilidad de la red, impulsando aún más la adopción de equipos de maniobra premium diseñados para activos intermitentes.

Urbanización y Electrificación de Ciudades Inteligentes

La Misión de Ciudades Inteligentes ha ejecutado 7.504 proyectos por un total de INR 1,5 billones, incluido el cableado subterráneo extenso que requiere conjuntos interiores compactos con clasificaciones de protección contra ingreso IP54 o superiores.[2]Misión Ciudades Inteligentes, "Mission Dashboard April 2025", smartcities.gov.in Los centros de mando y control integrados dependen de protocolos de comunicación nativos de los equipos de maniobra, como IEC 61850, para el equilibrio de carga en toda la ciudad y el análisis de interrupciones. En las metrópolis densamente pobladas, la escasez de terreno favorece los GIS a pesar de su prima de costo de 2 a 3 veces, siempre que los proveedores puedan articular los ahorros durante el ciclo de vida. Los objetivos de eficiencia energética incorporados en los contratos municipales incentivan a las empresas de servicios públicos a especificar barras colectoras de cobre de baja pérdida y medidores de calidad de energía integrados. Estos factores amplían colectivamente el conjunto de características que los compradores requieren y elevan el listón técnico para los competidores en el mercado de equipos de maniobra de India.

Demanda de Construcción de Centros de Datos

Se prevé que la capacidad nacional de centros de datos alcance los 2.070 MW a finales de 2025, con un consumo de energía que aumentará de 13 TWh en 2024 a 57 TWh en 2030. Los operadores de hiperescala estipulan redundancia N+1 o 2N, acelerando la adopción de disyuntores extraíbles, equipos de maniobra montados en conductos de barras y centros de control de motores inteligentes que reducen el tiempo medio de reparación. Los nodos periféricos que proliferan en las ciudades de nivel 2 multiplican los requisitos de tableros de baja tensión, pero aún insisten en estándares de operación continua que se hacen eco de los de las instalaciones de hiperescala. Mientras tanto, los sistemas de almacenamiento de energía en baterías en sitio aumentan la relevancia de los disyuntores de CC capaces de interrumpir corrientes de fallo elevadas en menos de 10 ms. Los proveedores que integran capacidades de monitoreo ambiental y mantenimiento predictivo directamente en sus paneles se crean nichos defendibles dentro de este segmento crítico para el rendimiento.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | % Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto gasto de capital de GIS y actualizaciones | -1.2% | Nacional, que afecta particularmente a los segmentos de servicios públicos e industriales | Mediano plazo (2-4 años) |

| Riesgo de cumplimiento medioambiental del SF₆ | -0.8% | Nacional, con impacto temprano en los segmentos de equipos de maniobra de alta tensión | Largo plazo (≥ 4 años) |

| Retrasos en permisos y adquisición de terrenos | -0.6% | Nacional, con mayor impacto en estados densamente poblados como Maharashtra, Gujarat, Delhi RCN | Corto plazo (≤ 2 años) |

| Servicio posventa fragmentado | -0.4% | Nacional, con impacto pronunciado en ciudades de nivel 2 y nivel 3 | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Alto Gasto de Capital de los Sistemas GIS

Las bahías aisladas en gas pueden costar hasta tres veces más que sus homólogas aisladas en aire, lo que disuade su adopción en empresas de distribución sensibles a las tarifas a pesar de su reducida huella y menores requisitos de mantenimiento. La orientación de la CEA que insta a los análisis del costo total de propiedad no ha disipado del todo las ansiedades por el costo inicial, particularmente en los consejos de electricidad estatales con dificultades financieras que en conjunto registraron pérdidas de INR 90.000 crore en el año fiscal 24.[3]Autoridad Central de Electricidad, "Documento de consulta sobre alternativas de SF₆", cea.gov.in Los proyectos de actualización incrementan aún más los costos porque los diseños civiles heredados rara vez se alinean con los módulos GIS modernos, lo que requiere recintos a medida y paradas prolongadas para la integración. Estos vientos en contra económicos llevan a muchas licitaciones a especificar equipos de maniobra aislados en aire (AIS) a menos que las restricciones de terreno o la gravedad de la contaminación costera exijan el uso de GIS. Los proveedores están respondiendo localizando subconjuntos clave para reducir el contenido importado y comprimir las diferencias de precio, pero la paridad de costos general sigue siendo lejana.

Riesgos de Cumplimiento Medioambiental del SF₆

El SF₆, con un potencial de calentamiento global 23.500 veces superior al del CO₂, ha atraído el escrutinio de los responsables políticos. La CEA ha iniciado consultas con las partes interesadas para explorar restricciones graduales que reflejen los plazos de la Unión Europea, comenzando en 2026. Los fabricantes se enfrentan así a una doble presión: inversión inicial en investigación y desarrollo de alternativas al vacío o aire seco, y posible obsolescencia de inventarios si las regulaciones se endurecen abruptamente. Las alternativas en etapa temprana, como el Blue GIS de Siemens y el PrimeGear ZX0 de ABB, exigen primas de 2 a 3 veces, lo que complica la adquisición para las empresas de servicios públicos sujetas a normas de menor costo. Los compradores están dudando en los pedidos de alta tensión, retrasando el gasto de capital hasta que surja claridad regulatoria, una dinámica que podría moderar el crecimiento del mercado de equipos de maniobra de India si no se resuelve mediante incentivos financieros o reducciones aceleradas de costos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tensión: La Alta Tensión Impulsa el Crecimiento Futuro

Los equipos de alta tensión generaron un impulso desproporcionado, registrando una CAGR prevista del 9,28% hasta 2031, a pesar de que las líneas de baja tensión retienen el 47,05% de la participación del mercado de equipos de maniobra de India en 2025. La construcción de la red de transmisión de INR 9,1 billones requerirá patios de maniobra de 400 kV y 765 kV para conectar los grupos de renovables con los centros de carga. Correlativamente, las unidades de media tensión se benefician de las mejoras de alimentadores financiadas por el RDSS, que incorporan relés digitales e isoladores motorizados que mejoran la respuesta a las interrupciones. Los equipos de baja tensión continúan suministrando cargas residenciales y comerciales en volumen, aunque la mercantilización erosiona los márgenes, lo que lleva a los proveedores a diferenciarse mediante factores de forma modulares y mayor protección contra el arco eléctrico.

El impulso en el nivel de alta tensión también refleja la ambición de India de integrar 500 GW de energías renovables para 2030, lo que requiere robustos corredores interestatales capaces de flujo bidireccional. El suministro de paneles de protección de ABB al Metro de Kanpur subraya la relevancia de los sistemas de media tensión en la electrificación del transporte. La adopción de baja tensión está cada vez más ligada al despliegue de medidores inteligentes, donde los disyuntores compactos con módulos de comunicación integrados se alinean con la digitalización del sector residencial. En conjunto, la segmentación por capas de tensión confirma una pirámide de demanda: ingresos masivos en baja tensión, reservas de beneficios y crecimiento en las capas de media y alta tensión, y primas de especialización crecientes para los fabricantes de equipos originales de ultra alta tensión.

Por Aislamiento: El Cumplimiento Medioambiental Reconfigura la Combinación Tecnológica

Las construcciones aisladas en aire mantuvieron el 72,10% de la participación en 2025, sin embargo, el grupo "Otros", dominado por híbridos de aire seco, vacío y aislamiento sólido, registró una CAGR del 15,10%, lo que señala el apetito de los compradores por alternativas más ecológicas. La línea de GIS de Aire Limpio de Siemens por INR 333 crore en Goa tipifica el impulso inversor hacia opciones sin SF₆. Si bien el GIS aún enfrenta obstáculos de costos, la economía de clasificación espacial en las subestaciones urbanas y las plataformas eólicas marinas favorece su despliegue. La incertidumbre regulatoria en torno a la eliminación gradual del SF₆ acelera la instalación de módulos con interruptores de vacío, particularmente en clases de 145 kV, donde la madurez tecnológica es mayor.

Las soluciones AIS siguen siendo líderes en precio para los alimentadores rurales, donde el terreno es abundante y los equipos de mantenimiento están en el lugar, lo que refuerza su dominio de volumen en el tamaño del mercado de equipos de maniobra de India. La creciente aceptación de los equipos de maniobra híbridos, que combinan barras colectoras AIS con interruptores GIS, ilustra la creatividad de ingeniería orientada a equilibrar las restricciones de CAPEX y huella. A medida que la fabricación nacional escala y la investigación y desarrollo maduran, se espera que las brechas de costo entre los GIS heredados y las variantes de aire limpio o vacío se reduzcan, acelerando un cambio tecnológico estructural que podría redefinir el posicionamiento competitivo.

Por Tipo de Corriente: La Infraestructura de CC Gana Importancia Estratégica

Las arquitecturas de CA representaron el 85,80% de los ingresos de 2025; no obstante, la CAGR del 8,42% de los equipos de CC destaca segmentos de nicho pero en aceleración, como centros de datos, cargadores rápidos para vehículos eléctricos y almacenamiento de energía en baterías. Los conglomerados de colocación de Mumbai y Chennai requieren sistemas de barras colectoras de CC integrados con racks de iones de litio para minimizar las pérdidas de conversión y mejorar el tiempo de actividad. Los corredores de carga en autopistas nacionales amplían aún más la demanda de disyuntores de CC de 1.500 V capaces de soportar ciclos de carga frecuentes. Mientras tanto, los contratistas de ingeniería, adquisiciones y construcción de energía solar especifican desconectadores de CC para cajas combinadoras, expandiendo la adopción de CC de media tensión.

Aunque todavía de valor absoluto menor, los enlaces de corriente continua de alta tensión (CCAT) que transportan energía renovable masiva a distancias de 800 km ejemplifican un crecimiento especializado, que requiere válvulas convertidoras conmutadas por línea y equipos de maniobra de CC acompañantes. Una cartera constante de licitaciones de almacenamiento complementa esta tendencia, ya que las baterías operan inherentemente en corriente continua, lo que requiere dispositivos de protección sintonizados para perfiles de aumento rápido de corriente. En conjunto, estos desarrollos amplían la diversidad tecnológica del mercado de equipos de maniobra de India e invitan a participantes con profundas competencias en CC.

Por Instalación: El Crecimiento Exterior Refleja la Expansión de los Servicios Públicos

Los tableros interiores reclamaron el 82,60% de la participación en 2025, gracias al uso generalizado en torres comerciales, fábricas y subestaciones subterráneas de las ciudades metropolitanas. Sin embargo, las instalaciones exteriores avanzan a una CAGR del 10,08%, reflejando la expansión geográfica de los parques solares y eólicos a escala de servicios públicos, donde predominan los quioscos a prueba de intemperie y los conjuntos montados en plataformas. El plan de la CEA de crear corredores de energía verde impulsa a las empresas de servicios públicos a erigir patios remotos de 765 kV que naturalmente caen bajo las clasificaciones exteriores.

Los proyectos de redes inteligentes urbanas aún favorecen las configuraciones interiores por razones estéticas y de seguridad, pero el aumento del precio de los bienes raíces desplaza el cálculo costo-beneficio hacia salas GIS compactas. Para los alimentadores rurales, los proveedores enfatizan los recintos resistentes a los rayos UV y las distancias de fuga más profundas para gestionar el polvo y la humedad. Resultado neto: las opciones de instalación están cada vez más dictadas por los precios del terreno, el estrés climático y la logística de mantenimiento, lo que refuerza la necesidad de diseños modulares y flexibles por ubicación en todo el mercado de equipos de maniobra de India.

Por Usuario Final: Las Empresas de Servicios Públicos Impulsan Tanto el Volumen como el Crecimiento

Las empresas de servicios públicos controlaron el 42,40% del gasto de 2025 y aún encabezan con una CAGR del 8,05% hasta 2031, mientras los estados se apresuran a cumplir con los índices de fiabilidad y las obligaciones de compra de energías renovables. Los grandes proyectos integrados adjudican paquetes plurianuales que agrupan paneles de alta, media y baja tensión, ofreciendo economías de escala a los fabricantes de equipos originales con carteras completas. La demanda industrial sigue los ciclos de gasto de capital del sector manufacturero; las empresas automotrices y farmacéuticas adoptan equipos de maniobra premium para operaciones ininterrumpidas, aunque las tasas de crecimiento quedan por detrás de los presupuestos de los servicios públicos.

El crecimiento residencial está respaldado por el rápido desarrollo de viviendas urbanas y el cambio hacia mejoras de red tras la finalización de Saubhagya. La demanda comercial, impulsada por la construcción de centros de datos y centros comerciales, exige equipos de maniobra inteligentes con diagnóstico remoto. Colectivamente, estas cohortes de usuarios refuerzan un tema fundamental: las empresas de servicios públicos entregan volúmenes y contratos a largo plazo, mientras que los nichos industriales y comerciales ofrecen mejoras de margen a través de la personalización, cada uno reforzando el carácter de múltiples velocidades del mercado de equipos de maniobra de India.

Análisis Geográfico

Los estados del oeste y del sur juntos generan un estimado del 59,70% de los ingresos del mercado de equipos de maniobra de India, lo que refleja las ventajas combinadas de corredores industriales, infraestructura portuaria y parques de energías renovables. Gujarat y Maharashtra solos contribuyen aproximadamente el 34,55%, respaldados por grandes matrices solares en Khavda y la rápida expansión de la manufactura cerca de Pune y Aurangabad. Los estados del sur, como Tamil Nadu y Karnataka, aprovechan los centros de tecnología de la información y los grupos automovilísticos para especificar equipos de media tensión inteligentes con capacidades de comunicación, consolidando aún más su posición como adoptantes de tecnología premium.

Los mercados del norte, que abarcan Uttar Pradesh, Haryana y Punjab, muestran el mayor crecimiento absoluto en las adquisiciones a nivel de distribución, impulsado por la extensa electrificación agrícola y las mejoras de alimentadores rurales financiadas bajo el RDSS. Sin embargo, las limitaciones presupuestarias llevan a las empresas de servicios públicos a perseguir la adquisición de menor costo, manteniendo dominantes los paneles aislados en aire de baja tensión. Delhi-RCN difiere de los estados del norte circundantes al adquirir equipos de maniobra de alta fiabilidad para las extensiones del metro ferroviario y los centros de datos de hiperescala, lo que sesga su combinación hacia GIS y relés de protección avanzados.

Los estados del este y noreste emergen como zonas fronterizas. Odisha y Bengala Occidental lideran el despegue industrial con proyectos de metales y refinación, que demandan GIS de media tensión. Jharkhand y Chhattisgarh presentan oportunidades centradas en la minería para unidades exteriores robustas diseñadas para el polvo y la vibración. En general, la segmentación geográfica subraya criterios de compra divergentes, que van desde centros metropolitanos de alta especificación hasta alimentadores rurales sensibles al precio, lo que obliga a los proveedores a mantener un catálogo amplio adaptado a las variaciones regionales dentro del mercado de equipos de maniobra de India.

Panorama Competitivo

Los actores internacionales de primer nivel -Siemens, ABB y Schneider Electric- combinan la experiencia global en investigación y desarrollo con la producción localizada para mantener una ventaja tecnológica, mientras que los campeones nacionales como CG Power, L&T y BHEL aprovechan las ventajas de costos y las relaciones gubernamentales. Las seis principales empresas ostentan un estimado del 55% de participación colectiva en el mercado de equipos de maniobra de India, lo que señala una concentración moderada. Siemens invirtió INR 1.000 crore en capacidad, incluyendo una línea de GIS de Aire Limpio en Goa, lo que aumenta su contenido local y se alinea con posibles restricciones al SF₆. La adquisición total de Schneider Electric de su empresa conjunta en India demuestra confianza a largo plazo y agiliza la toma de decisiones en un mercado en transición hacia redes digitales.

Las empresas nacionales de nivel medio están persiguiendo la integración vertical y las fusiones selectivas, ejemplificadas por la expansión de INR 155 crore de CG Power en Nashik y la adquisición de Sukrut Electric por Quality Power y Yash Highvoltage. Las oportunidades de espacios en blanco proliferan en productos libres de SF₆, equipos de maniobra para carga rápida de CC y paneles conectados a la nube. Los fabricantes de equipos originales que cuantifican los ahorros en el costo de ciclo de vida y los beneficios de sostenibilidad están en posición de desplazar a los titulares atados a diseños heredados. En el extremo de baja tensión, la fragmentación del mercado persiste, pero la diferenciación impulsada por la marca a través de la estética y las características de seguridad está ganando terreno, como lo ilustra el reciente lanzamiento del interruptor automático en miniatura inteligente de Havells.

El telón de fondo de la política Fabricar en India recompensa a las empresas con cadenas de valor localizadas, facilitando las restricciones de importación específicas de proyectos y acortando los plazos de entrega. Las empresas con redes de servicio panindias y capacidades de diagnóstico remoto consolidan la fidelización del cliente, particularmente entre las empresas de servicios públicos que enfrentan escasez de mano de obra. Colectivamente, estas dinámicas incitan tanto a la competencia en precios como en características, asegurando un mercado de equipos de maniobra de India dinámico pero moderadamente consolidado.

Líderes de la Industria de Equipos de Maniobra de India

Larsen & Toubro Ltd.

ABB India Ltd.

Siemens Ltd.

Schneider Electric India Pvt. Ltd.

CG Power & Industrial Solutions Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Schneider Electric ha tomado el control total de sus operaciones en India al adquirir el 35% restante de participación en su empresa conjunta, Schneider Electric India Private Limited (SEIPL), de Temasek. La operación fue valorada en aproximadamente INR 49.900 crore (aproximadamente EUR 5.500 millones).

- Febrero de 2025: ABB India debutó los interruptores modulares LIORA en ELECRAMA 2025, apuntando a aplicaciones residenciales y comerciales conectadas.

- Julio de 2024: CG Power and Industrial Solutions, parte del Grupo Murugappa, ha revelado planes de expansión de capacidad por valor de INR 662 crore. La empresa de ingeniería tiene como objetivo completar estos proyectos en los próximos 18 meses, confiando únicamente en las acumulaciones internas para la financiación.

- Mayo de 2024: Siemens India anunció una expansión de capacidad de INR 1.000 crore que incorpora una línea dedicada de GIS de Aire Limpio de INR 333 crore en Goa, posicionando a la empresa ante la demanda libre de SF₆.

Alcance del Informe del Mercado de Equipos de Maniobra de India

Los equipos de maniobra son un dispositivo que se utiliza para proteger los circuitos de las corrientes de fallo y controlar la forma en que se envía la energía a áreas más amplias. La tensión, el aislamiento y el usuario final son los segmentos clave del mercado de equipos de maniobra en India. Por tensión, el mercado está segmentado en baja tensión, media tensión y alta tensión. Por aislamiento, el mercado está segmentado en equipos de maniobra aislados en gas (GIS) y equipos de maniobra aislados en aire (AIS). Por usuario final, el mercado está segmentado en comercial, industrial y residencial. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en base a los ingresos (USD millones).

| Baja Tensión |

| Media Tensión |

| Alta Tensión |

| Equipos de Maniobra Aislados en Gas (GIS) |

| Equipos de Maniobra Aislados en Aire (AIS) |

| Otros |

| Equipos de Maniobra de CA |

| Equipos de Maniobra de CC |

| Interior |

| Exterior |

| Empresas de Servicios Públicos |

| Residencial |

| Comercial |

| Industrial |

| Por Tensión | Baja Tensión |

| Media Tensión | |

| Alta Tensión | |

| Por Aislamiento | Equipos de Maniobra Aislados en Gas (GIS) |

| Equipos de Maniobra Aislados en Aire (AIS) | |

| Otros | |

| Por Tipo de Corriente | Equipos de Maniobra de CA |

| Equipos de Maniobra de CC | |

| Por Instalación | Interior |

| Exterior | |

| Por Usuario Final | Empresas de Servicios Públicos |

| Residencial | |

| Comercial | |

| Industrial |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de equipos de maniobra de India para 2031?

Se prevé que el mercado de equipos de maniobra de India alcance USD 8,24 mil millones para 2031, respaldado por una CAGR del 7,35% impulsada por la modernización de la red y las iniciativas de integración de energías renovables.

¿Qué segmento de tensión muestra el crecimiento más rápido en India?

Los equipos de alta tensión lideran la expansión con una CAGR del 9,28% hasta 2031, impulsados por inversiones en transmisión de INR 9,1 billones orientadas a corredores de 400 kV y 765 kV.

¿Cómo están impactando las regulaciones medioambientales en las elecciones de equipos de maniobra?

Las restricciones anticipadas al SF₆ están acelerando la demanda de alternativas GIS de vacío y aire seco, evidenciadas por las inversiones de Siemens y ABB en líneas de fabricación de aire limpio.

¿Por qué los equipos de maniobra de CC están ganando relevancia en India?

La rápida construcción de centros de datos de hiperescala, plantas de almacenamiento de baterías y redes de carga rápida para vehículos eléctricos está impulsando la demanda de disyuntores de CC, proyectada a una CAGR del 8,42%.

¿Quién posee la mayor participación en el sector de equipos de maniobra de India?

Las empresas de servicios públicos siguen siendo el usuario final dominante, representando el 42,40% de los ingresos de 2025 y continuando creciendo a una CAGR del 8,05% a medida que el RDSS y los proyectos de corredores de energía verde avanzan.

Las empresas de servicios públicos siguen siendo el usuario final dominante, representando el 42,40% de los ingresos de 2025 y continuando creciendo a una CAGR del 8,05% a medida que el RDSS y los proyectos de corredores de energía verde avanzan.

Los altos costos iniciales de los sistemas GIS y la incertidumbre sobre los plazos de eliminación gradual del SF₆ pueden frenar la adopción entre las empresas de servicios públicos sensibles al costo, restando hasta un 2% de la CAGR prevista.

Última actualización de la página el: