Tamaño y �ʲ����پ������貹����ó�� del Mercado de Redes de Transporte Óptico de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

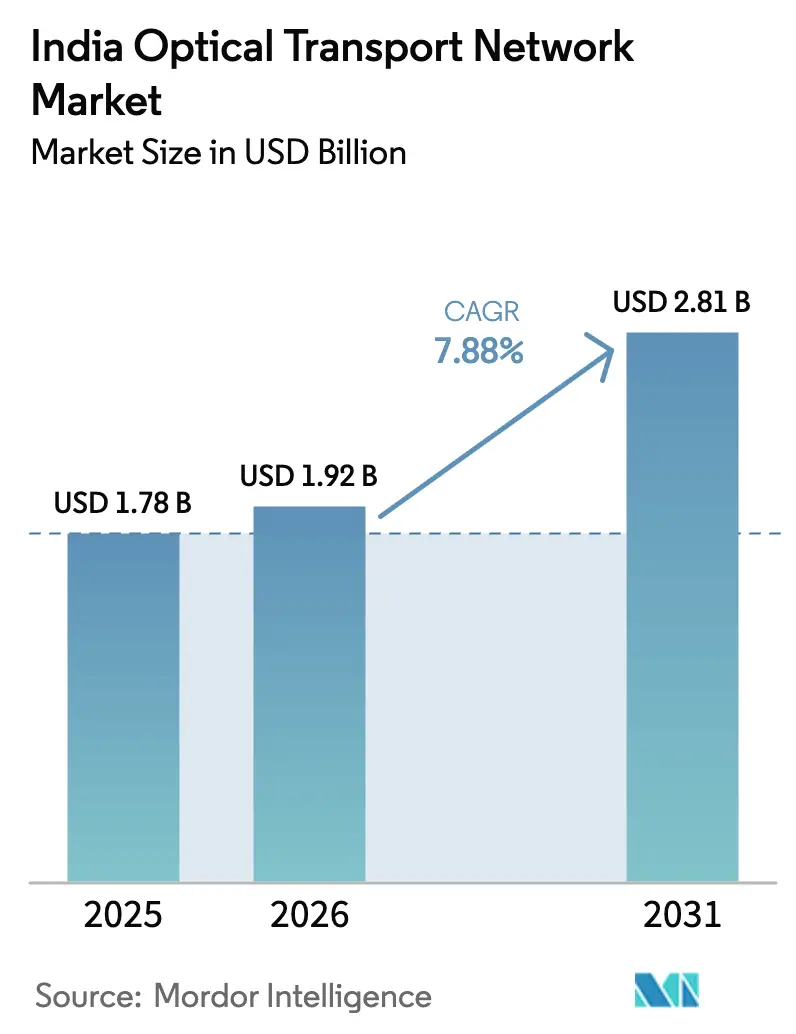

| Tamaño del mercado en el año base (2025) | 1.78 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.81 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.88% CAGR |

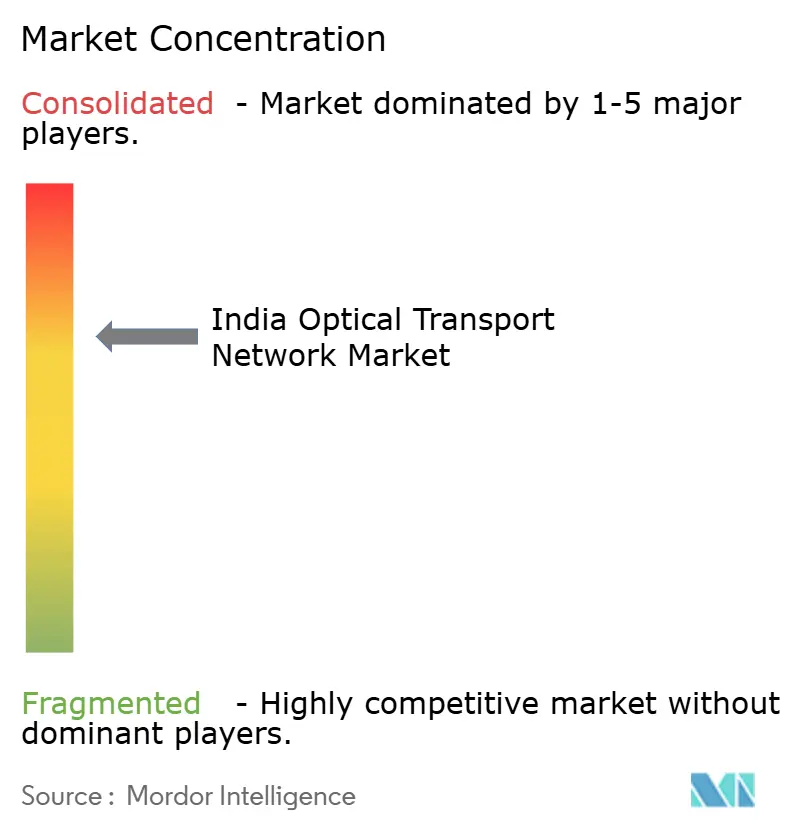

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Redes de Transporte Óptico de India por ���ϲ�����

Se espera que el tamaño del mercado de redes de transporte óptico de India crezca de 1.780 millones de USD en 2025 a 1.920 millones de USD en 2026 y se prevé que alcance 2.810 millones de USD en 2031 a una CAGR del 7,88% durante 2026-2031.

Los sólidos despliegues nacionales de 5G, una huella de centros de datos en rápido crecimiento y el fuerte respaldo gubernamental para la conectividad de fibra en zonas rurales están impulsando inversiones de capital sostenidas por parte de operadores de telecomunicaciones, proveedores de servicios en la nube y organismos públicos. Los grandes despliegues de enlaces de retorno de 5G, junto con los clústeres de centros de datos a hiperescala en Bombay, Chennai y Delhi-RCN, requieren servicios de longitud de onda de alta capacidad que solo la multiplexación por división de longitud de onda densa (DWDM) y la óptica coherente pueden suministrar. Los ingresos por componentes siguen siendo dominantes, pero los servicios gestionados se están expandiendo rápidamente a medida que los operadores externalizan el diseño y las operaciones de las capas ópticas de múltiples proveedores. Al mismo tiempo, la fricción en la cadena de suministro derivada de disputas comerciales y la escasez de ingenieros de óptica capacitados están añadiendo costos y riesgos de ejecución, incluso cuando medidas de política favorables como BharatNet Fase 3 y los nuevos cables submarinos internacionales mantienen intacta la demanda a largo plazo.

Conclusiones Clave del Informe

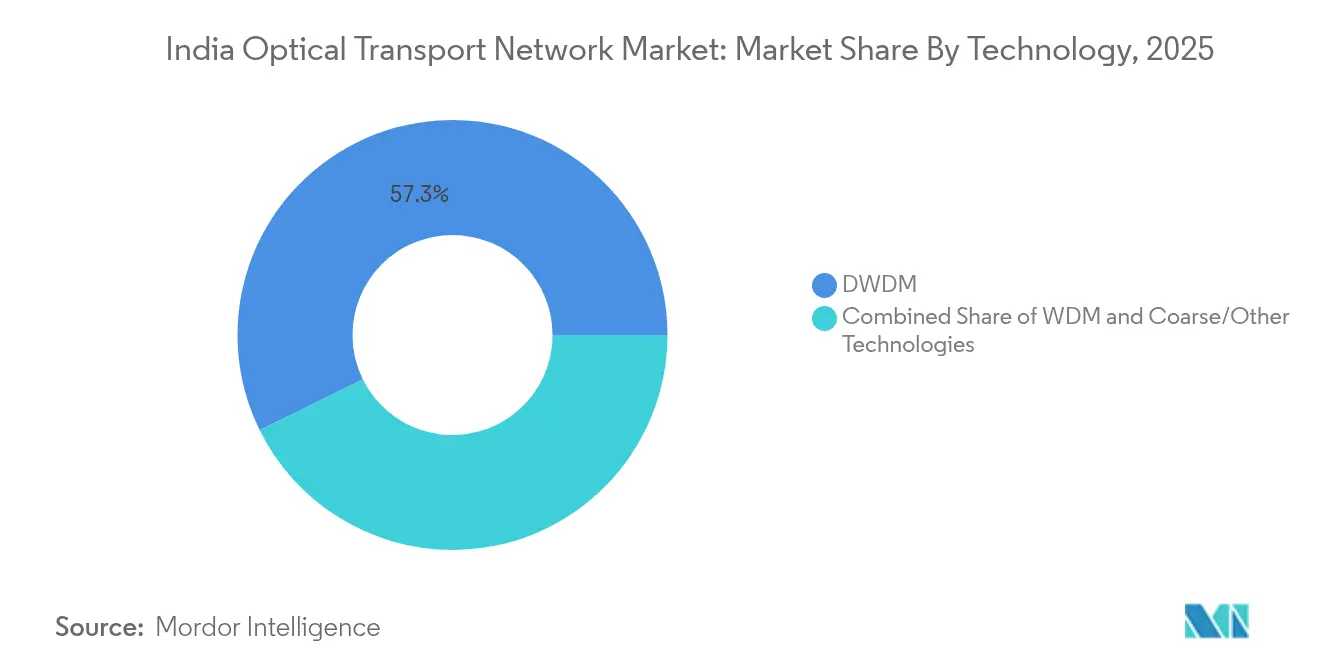

- Por tecnología, DWDM lideró con una participación de ingresos del 57,30% en 2025; SD-WDM y coherente 400G+ registraron la CAGR proyectada más alta del 9,75% hasta 2031.

- Por oferta, los componentes representaron el 63,20% de la participación del mercado de redes de transporte óptico de India en 2025, mientras que se prevé que los servicios se expandan a una CAGR del 9,05% hasta 2031.

- Por vertical de usuario final, los operadores de TI y Telecomunicaciones representaron el 45,40% del tamaño del mercado de redes de transporte óptico de India en 2025; los centros de datos en la nube y coubicación se acelerarán a una CAGR del 10,95% entre 2026 y 2031.

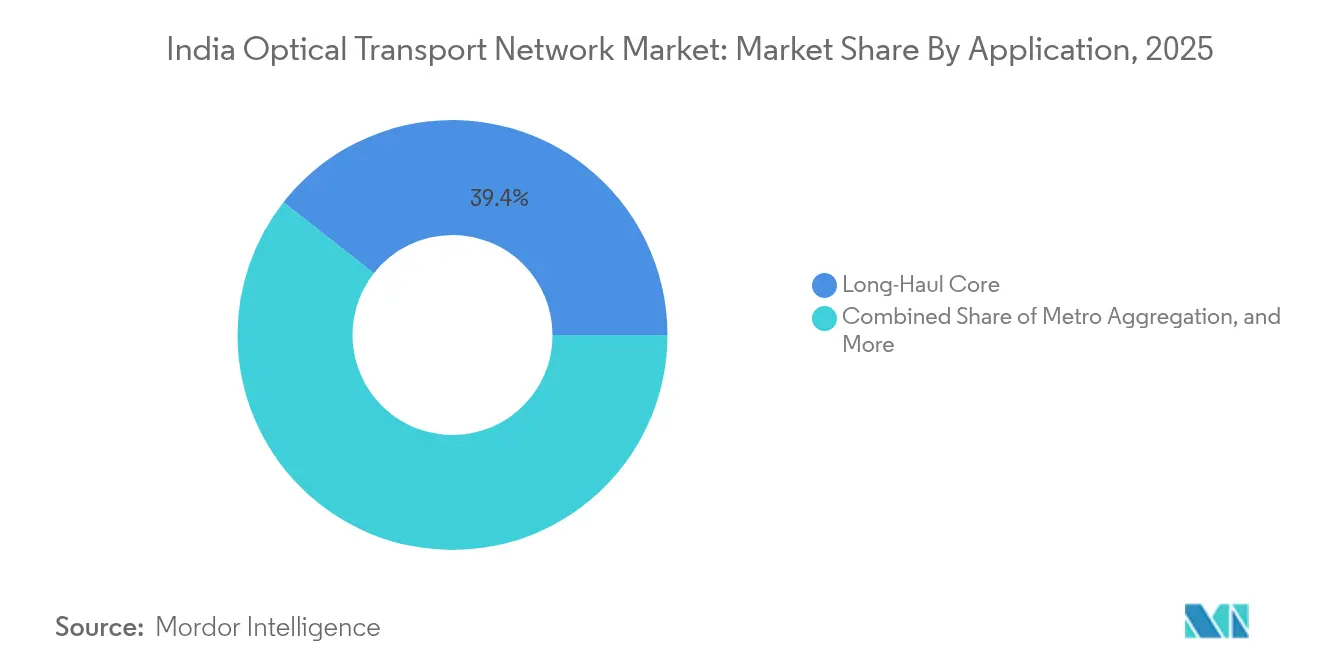

- Por aplicación, el núcleo de larga distancia capturó una participación de ingresos del 39,40% en 2025; la interconexión de centros de datos avanza a una CAGR del 10,25% hasta 2031.

- Por tasa de línea, las soluciones de 100-400 Gbps representaron el 57,20% del tamaño del mercado de redes de transporte óptico de India en 2025, mientras que las tecnologías de más de 400 Gbps muestran la perspectiva de CAGR más rápida del 11,10%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Redes de Transporte Óptico de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en los despliegues de 5G y densificación del retorno de fibra | 2.10% | Áreas metropolitanas y ciudades de primer nivel | Mediano plazo (2–4 años) |

| Demanda empresarial de interconexión de centros de datos de latencia ultrabaja | 1.80% | Bombay, Chennai, Delhi-RCN, Bangalore, Hyderabad | Corto plazo (≤ 2 años) |

| BharatNet y otros programas de inclusión digital | 1.50% | India rural y semiurbana | Largo plazo (≥ 4 años) |

| Nuevos cables submarinos que cuadruplican el ancho de banda internacional | 1.20% | Estados costeros | Mediano plazo (2–4 años) |

| Fuente: ���ϲ����� | |||

Auge en los despliegues de 5G y densificación del retorno de fibra

El lanzamiento del 5G en India multiplicó por seis el tendido mensual de fibra hasta 101.550 km, mientras que solo el 38,44% de los sitios de celdas están fiberizados. Por lo tanto, los operadores enfrentan una brecha considerable, ya que el 5G necesita aproximadamente 10 veces más ancho de banda de retorno que el 4G, lo que impulsa actualizaciones ópticas de múltiples terabits en anillos metro y corredores de larga distancia. Reliance Jio por sí sola ha activado más de 1 millón de celdas 5G que abarcan el 85% de la población[1]Ray Le Maistre, "Reliance Jio alcanza el 95% de cobertura de población," Light Reading, lightreading.com. El despliegue de infraestructura fotónica de 600G/800G de Bharti Airtel casi triplicó la capacidad troncal, ilustrando cómo la óptica coherente sustenta el alcance nacional del 5G.

Demanda empresarial de interconexión de centros de datos de latencia ultrabaja

El inventario de centros de datos de India se expandirá de 1.255 MW actuales a 2.070 MW para finales de 2025. Los hiperescaladores ahora agregan clústeres de inteligencia artificial en múltiples edificios, creando un intenso tráfico "este-oeste" que requiere una latencia determinista inferior a 1 ms entre campus en Bombay, Chennai y Noida. Sify, CtrlS y otros proveedores están desplegando longitudes de onda de 600G y pronto de 1,6T para soportar este auge, mientras que Reliance Industries está invirtiendo entre 20.000 y 30.000 millones de USD en un centro de datos verde de 3 GW en Jamnagar.

BharatNet y otros programas de fibra gubernamentales

BharatNet Fase 3, con un presupuesto de 1,39 lakh de crore de INR, tiene como objetivo 6,5 lakh de aldeas y 15 millones de líneas FTTH para marzo de 2027. Más de 692.000 km de cable óptico ya han conectado 214.000 gram panchayats. Proveedores nacionales como HFCL y RVNL ganaron contratos por 6.925 crore de INR para construcciones llave en mano. El programa garantiza una demanda plurianual de fibra pasiva, equipos de transporte óptico y servicios de ancho de banda mayorista en toda la India rural.

Nuevos aterrizajes de cables submarinos que cuadruplican el ancho de banda internacional (2025-27)

2Africa Pearls, India-Asia-Express e India-Europe-Express elevarán la capacidad iluminada de 180 Tbps a más de 720 Tbps. Airtel ya ha aterrizado SEA-ME-WE-6 en Chennai[2]"El cable SEA-ME-WE-6 aterriza en Chennai," Total Telecom, totaltele.com. Gujarat y Bengala Occidental están desarrollando nuevas estaciones de aterrizaje para evitar la dependencia excesiva de Bombay y Chennai, lo que requiere troncos ópticos terrestres para transportar el ancho de banda hacia las áreas metropolitanas del interior.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto gasto de capital para actualizaciones metro/larga distancia de 400G+ | -1.80% | A nivel nacional, las ciudades de segundo y tercer nivel son las más afectadas | Mediano plazo (2–4 años) |

| Escasez de mano de obra calificada en redes de transporte óptico | -1.20% | Zonas rurales y semiurbanas | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Alto gasto de capital para actualizaciones metro/larga distancia de 400G+

El gasto de capital trimestral de Airtel saltó a 10.400 crore de INR en el año fiscal 25 al modernizar las capas ópticas. La depreciación de la moneda y los nuevos aranceles aduaneros sobre los ensamblajes de circuitos impresos añaden entre un 3% y un 4% a los costos de importación, y los operadores aún luchan por monetizar el 5G con ingresos medios por usuario de entre 146 y 209 INR.

Escasez de mano de obra calificada en redes de transporte óptico

El Consejo de Habilidades del Sector de Telecomunicaciones proyecta una brecha de talento de 2,41 millones para 2030 en transporte, integración de IoT e inteligencia artificial. Las tasas de rotación del 35-40% tensionan los plazos de despliegue, especialmente en los clústeres de BharatNet, donde los despliegues de fibra dependen de técnicos locales.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: El Dominio de DWDM Enfrenta la Disrupción Coherente

DWDM mantuvo una participación del 57,30% del mercado de redes de transporte óptico de India en 2025 al permitir una utilización del espectro rentable en la planta de fibra existente. Los operadores prefieren DWDM para construcciones metro y de larga distancia porque la base instalada admite actualizaciones fluidas en servicio sin necesidad de tender nueva fibra. Sin embargo, las soluciones SD-WDM y coherentes de nueva generación de 400G+ están escalando a una CAGR del 9,75% a medida que los hiperescaladores demandan ancho de banda programable y mayor eficiencia espectral. La óptica súper coherente de sexta generación de Nokia ofrece 1,2 Tbps por longitud de onda, reduciendo a la mitad el número de módulos necesarios en las rutas Nueva Delhi-Bombay. Este cambio comprimirá gradualmente la participación de DWDM, pero también aumentará la capacidad total, sosteniendo el mercado de redes de transporte óptico de India.

La ruta de migración implica conectables coherentes de tipo enchufar y usar que se insertan en los sistemas de línea existentes, permitiendo a los operadores aumentar la capacidad en segmentos de 100 Gbps. Los módulos de fotónica de silicio de 1,6T de Coherent Corp. que utilizan DSP de 3 nm ilustran cómo la economía de reducción de tamaño de los chips ampliará la adopción. Mientras tanto, el WDM grueso sigue siendo relevante para los anillos de acceso en BharatNet porque el menor costo inicial supera los límites espectrales. En conjunto, la aceleración coherente garantiza que el tamaño del mercado de redes de transporte óptico de India reciba una nueva ola de demanda a medida que el tráfico de 5G e inteligencia artificial crece a tasas de dos dígitos.

Por Tipo de Oferta: El Crecimiento de los Servicios Supera al de los Componentes

Los componentes generaron el 63,20% de los ingresos totales en 2025 porque la construcción de retorno de 5G y centros de datos requirió grandes volúmenes de sistemas de línea óptica, ROADMs y transponders. Sin embargo, los contratos centrados en servicios se están expandiendo un 9,05% anual a medida que los operadores buscan diseño, automatización y mantenimiento de campo bajo modelos basados en resultados. Los acuerdos integrados de construcción-operación-transferencia firmados por Airtel y Vodafone Idea ilustran el giro del gasto de capital puro hacia el gasto operativo del ciclo de vida. Este cambio crea flujos de ingresos recurrentes, pero también aumenta las responsabilidades del proveedor en cuanto a los indicadores clave de rendimiento.

Los servicios de diseño de redes y consultoría ahora integran planificación impulsada por inteligencia artificial para predecir la demanda de longitudes de onda, mientras que los paquetes de red gestionada como servicio garantizan niveles de acuerdo de nivel de servicio de latencia y disponibilidad críticos para el comercio financiero y la telemedicina. En paralelo, los fabricantes de controladores de plataformas ópticas incorporan API abiertas para que los operadores puedan orquestar las capas óptica e IP a través de una única pila de software, alineándose con los mandatos gubernamentales de redes seguras e independientes del proveedor. A medida que aumenta la sofisticación de los servicios, el mercado de redes de transporte óptico de India continúa pivotando desde la centralidad en el hardware hacia un modelo de ciclo de vida integrado que refuerza la fidelización de clientes a largo plazo.

Por Vertical de Usuario Final: Los Centros de Datos en la Nube Aceleran Más Allá de las Telecomunicaciones

Los operadores de TI y Telecomunicaciones aún anclan el 45,40% del gasto porque poseen derechos de paso nacionales y grandes bases móviles que requieren retorno a escala. Sin embargo, los operadores de centros de datos a hiperescala y coubicación están en una trayectoria de CAGR del 10,95% más pronunciada a medida que las cargas de trabajo de inferencia de inteligencia artificial se expanden. La industria de redes de transporte óptico de India ahora ve a los proveedores de servicios en la nube contratando directamente con los fabricantes de equipos para construir anillos de fibra oscura privados entre campus en Bombay y Chennai, evitando a los operadores tradicionales para asegurar enlaces deterministas de 400G a un costo predecible.

Las redes gubernamentales y de defensa, incluido el despliegue nacional de 4G/5G de BSNL, continúan emitiendo adquisiciones basadas en licitaciones que favorecen el contenido nacional. La computación en el borde en los sectores de salud y medios diversifica aún más la adopción, como lo demuestra el Campus OptiX de Huawei, que reduce la carga de mantenimiento de la red hospitalaria en un 60%. Con la adopción empresarial de la nube en auge y BharatNet mejorando el alcance de última milla, la diversificación vertical garantiza que el mercado de redes de transporte óptico de India mantenga una combinación equilibrada de clientes que pueda resistir las oscilaciones cíclicas de los ingresos medios por usuario de telecomunicaciones.

Por Aplicación: La Interconexión de Centros de Datos Emerge como Líder de Crecimiento

Las rutas troncales de larga distancia que conectan Bombay-Delhi-Chennai-Calcuta forman la columna vertebral de internet y, por lo tanto, tienen una participación de ingresos del 39,40%. Estas rutas también transportarán los futuros aumentos de capacidad submarina, reforzando su importancia estratégica. Al mismo tiempo, se espera que la interconexión de centros de datos supere a todos los demás casos de uso a una CAGR del 10,25% a medida que los clústeres de entrenamiento de inteligencia artificial dependen de fibra de latencia ultrabaja dentro de una sola área metropolitana. Constl está desplegando una malla nacional de larga distancia lista para 800G para satisfacer el crecimiento de la interconexión de centros de datos.

El retorno de 5G sigue siendo un sólido impulsor de volumen a medida que las pequeñas celdas y la computación en el borde proliferan en las redes metro en densificación. Las construcciones de acceso/borde en FTTH rural bajo BharatNet también estimulan una demanda constante de óptica sub-100 Gbps, garantizando la plena utilización del espectro en todo el mercado de redes de transporte óptico de India.

Por Capacidad de Tasa de Línea: Las Tecnologías de Más de 400 Gbps Lideran la Innovación

Los enlaces convencionales de 100-400 Gbps representan el 57,20% de los envíos actuales porque se integran sin problemas con los nodos ROADM y los enrutadores IP existentes. Sin embargo, los carriles de más de 400 Gbps crecen más rápido a una CAGR del 11,10% impulsados por la replicación de almacenamiento de inteligencia artificial, la agregación de 5G y el denso tráfico de transmisión en 4K/8K. La construcción de la red troncal en vivo de 800 Gbps de Airtel aprovechó Ciena WaveLogic 5 Extreme para triplicar la capacidad por fibra. Cisco prevé que los conectables de 800G superen a los de 400G en 2025 en las estructuras de back-end de inteligencia artificial. Para gestionar los presupuestos de energía, los proveedores exploran tarjetas de línea refrigeradas por líquido y DSP apilados en 3D que ofrecen una eficiencia de 0,25 pJ/bit, garantizando que la escala de capacidad no comprometa los objetivos de sostenibilidad.

Análisis Geográfico

En los centros metropolitanos, Bombay alberga la mayor cantidad de aterrizajes de cables submarinos y, por lo tanto, representa la mayor parte del mercado de redes de transporte óptico de India. Chennai ahora rivaliza con Bombay después de que los cables SEA-ME-WE-6 e IAX impulsaran la conectividad internacional. Delhi-RCN aprovecha la proximidad a las instituciones federales y las empresas de tecnología financiera, lo que requiere redes ópticas de alta disponibilidad entre Noida, Gurugram y Manesar. Bangalore e Hyderabad anclan el corredor sur para los exportadores de SaaS, con campus en la nube que demandan rutas de fibra diversas y con latencia garantizada.

Las ciudades de segundo nivel como Pune, Kochi y Jaipur son nodos emergentes a medida que los operadores de centros de datos buscan latencia regional y eficiencia energética. La expansión de CtrlS hacia ubicaciones de segundo nivel subraya este giro. La construcción rural de BharatNet lleva anillos troncales a las sedes de distrito, permitiendo a los proveedores de servicios de internet iluminar fibra hacia 110.000 nuevas aldeas para 2027. Gujarat costero y Bengala Occidental añadirán nuevas estaciones de aterrizaje de cables en Digha y Mandvi, creando nuevas rutas de larga distancia a través de Jaipur y Ahmedabad que evitan la congestionada Bombay.

La cobertura de 5G en los 779 distritos fortalece la demanda a nivel nacional. La intensa densificación de pequeñas celdas de Reliance Jio en los núcleos urbanos obliga a la densificación de fibra en cada calle de las 100 ciudades más grandes de India. Mientras tanto, los corredores industriales como Delhi-Bombay y Chennai-Bangalore requieren sistemas ópticos dedicados para el seguimiento logístico, la fabricación inteligente y el análisis en tiempo real. La confluencia de la densificación metropolitana, la inclusión rural y la digitalización de corredores garantiza que cada región contribuya al crecimiento del mercado de redes de transporte óptico de India.

Panorama Competitivo

Los grandes actores globales Nokia, Ciena, Huawei y Cisco dominan las hojas de ruta tecnológicas a través de DSP coherentes patentados, avances en motores fotónicos y soluciones integradas de IP óptica. Los proveedores nacionales Tejas Networks y Sterlite Technologies aprovechan la competitividad en costos y los incentivos de abastecimiento local. La adquisición de Infinera por parte de Nokia por 2.300 millones de USD posiciona a la empresa con una participación mundial del 20% en óptica, elevando su poder de negociación al licitar para licitaciones plurianuales indias[3]Rajesh Gopinathan, "El acuerdo Nokia–Infinera obtiene el visto bueno de la UE," Telecom Lead, telecomlead.com. Los proveedores acordaron descuentos del 30-40% por debajo de los parámetros de referencia globales para contratos recientes debido a la escala de India, ilustrado por el acuerdo de múltiples proveedores de Vodafone Idea por 30.000 crore de INR.

Las alianzas estratégicas están desplazando la competencia de la venta de equipos hacia soluciones conjuntas centradas en inteligencia artificial. La alianza de Jio con AMD, Cisco y Nokia para una Plataforma de Inteligencia Artificial para Telecomunicaciones muestra a los operadores apostando por la planificación automatizada de capacidad óptica. Microsoft extiende su acuerdo de suministro de enrutadores con Nokia para Azure, subrayando la influencia de los proveedores de servicios en la nube sobre la investigación y desarrollo en óptica. Los subsidios de Fabricación en India estimulan proyectos de componentes indígenas, como las fábricas de fotónica de silicio en Tamil Nadu que suministrarán conectables coherentes nacionales para 2028. Si bien las tensiones geopolíticas ensombrecen las perspectivas de Huawei, el proveedor sigue siendo un líder en precios en proyectos empresariales privados.

De cara al futuro, la diferenciación de servicios en torno a la gestión del ciclo de vida, la seguridad (cifrado cuántico seguro) y la sostenibilidad definirá las ventajas competitivas. Los actores globales con automatización IP óptica entre capas y las empresas nacionales con capacidad de fabricación ágil están bien posicionados para aprovechar la historia de crecimiento multifacético del mercado de redes de transporte óptico de India.

Líderes de la Industria de Redes de Transporte Óptico de India

Nokia Corporation

Cisco Systems Inc.

Huawei Technologies Co. Ltd

ZTE Corporation

Fujitsu Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Nokia aseguró un contrato de retorno IP de 120 millones de USD de Vodafone Idea, desplegando equipos de las series 7750 SR y 7250 IXR para aumentar la capacidad de 4G y 5G.

- Marzo de 2025: Nokia completó la actualización óptica de Vodafone Idea utilizando 1830 PSS y conmutación CDC-F 2.0, reduciendo la huella de carbono y aumentando la flexibilidad.

- Febrero de 2025: Nokia obtuvo la aprobación de la Unión Europea para adquirir Infinera por 2.300 millones de USD, formando el segundo mayor proveedor óptico del mundo.

- Diciembre de 2024: Ericsson extendió su acuerdo multimillonario con Bharti Airtel para la expansión de la red de acceso de radio de 4G/5G, incluidas radios listas para Open RAN.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de redes de transporte óptico de India como todos los ingresos generados dentro del país a partir de equipos de propósito específico, estantes de transporte, conmutadores ópticos, plataformas ópticas de paquetes, y los servicios asociados de diseño, mantenimiento y gestión que mueven señales de luz multiplexadas entre nodos de agregación, metro y larga distancia. Cada unidad debe cumplir con el encuadre ITU-T G.709 para ser contabilizada.

Exclusiones del Alcance: Los arrendamientos de fibra oscura pasiva y los transponders puramente electrónicos que nunca ingresan a la capa óptica quedan fuera de esta evaluación.

Descripción General de la Segmentación

- Por Tecnología

- WDM

- DWDM

- Tecnologías Gruesas/Otras (SD-WDM, Banda O)

- Por Tipo de Oferta

- Componentes

- Equipos de Transporte Óptico

- Conmutador Óptico

- Plataforma/Controlador Óptico

- Servicios

- Diseño de Redes y Consultoría

- Mantenimiento, Gestión y Soporte

- Componentes

- Por Vertical de Usuario Final

- Operadores de TI y Telecomunicaciones

- Centros de Datos en la Nube y Coubicación

- Redes Gubernamentales y de Defensa

- Servicios Financieros

- Salud y Ciencias de la Vida

- Medios y Entretenimiento

- Por Aplicación

- Núcleo de Larga Distancia

- Agregación Metro

- Acceso/Borde y Retorno de 5G

- Interconexión de Centros de Datos

- Por Capacidad de Tasa de Línea

- Menor o Igual a 100 Gbps

- 100 - 400 Gbps

- Más de 400 Gbps

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Validamos los hallazgos documentales a través de llamadas estructuradas con planificadores de redes en operadores de telecomunicaciones de primer nivel, integradores regionales de centros de datos y gerentes de producto de fabricantes de equipos originales de componentes ópticos en Bombay, Bengaluru y Delhi. Las entrevistas y encuestas breves proporcionaron información en tiempo real sobre el ritmo de despliegue, la fiberización del retorno de 5G y los precios esperados para las actualizaciones de 800G, cerrando brechas de información y ajustando los supuestos.

Investigación Documental

Los analistas de Mordor primero mapean el conjunto de demanda a través de conjuntos de datos de primer nivel disponibles gratuitamente, como los Indicadores de Rendimiento de Telecomunicaciones anuales de la Autoridad Reguladora de Telecomunicaciones de India, los paneles de despliegue de BharatNet del Departamento de Telecomunicaciones, las estadísticas de volumen de pagos del Banco de la Reserva de India y los inventarios de rutas de fibra de la Unión Internacional de Telecomunicaciones. Los documentos de la industria de asociaciones como TEMA, artículos académicos indexados en IEEE Xplore y presentaciones de empresas en el portal del Ministerio de Asuntos Corporativos afinan las curvas de adopción tecnológica. La inteligencia de pago de D&B Hoovers y Dow Jones Factiva llena las brechas a nivel corporativo sobre la combinación de ingresos y el flujo de acuerdos.

Los registros de importación aduanera del gobierno, las presentaciones de subastas de espectro y las revistas de física óptica revisadas por pares anclan los volúmenes de componentes, mientras que los archivos de noticias establecen los precios típicos de los puertos coherentes de 400G antes de que los datos se incorporen a nuestro modelo. Las fuentes enumeradas son ilustrativas; muchas referencias adicionales respaldan la captura de datos, las verificaciones cruzadas y la aclaración.

Dimensionamiento del Mercado y Pronóstico

Una construcción de arriba hacia abajo comienza con los kilómetros de fibra iluminada reportados por la Autoridad Reguladora de Telecomunicaciones de India y las estadísticas de ancho de banda internacional, que luego se multiplican por conjuntos de demanda basados en tasas de penetración para longitudes de onda de 100G, 400G y 800G. Las consolidaciones selectivas de abajo hacia arriba de los envíos de proveedores y el precio de venta promedio muestral por volumen validan los totales. Las variables de entrada clave incluyen el recuento anual de estaciones base de 5G, las adiciones incrementales de bastidores en centros de datos, la erosión promedio del precio de los puertos coherentes y los kilómetros de ruta cubiertos bajo BharatNet Fase 3. Una regresión multivariante con refinamiento ARIMA proyecta cada impulsor cinco años hacia adelante; el análisis de escenarios ajusta las fluctuaciones cambiarias y la velocidad de adopción de la fotónica de silicio. Los vacíos de datos en las estimaciones de abajo hacia arriba se salvan mediante interpolación cautelosa, verificada posteriormente con expertos.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por dos revisiones internas entre pares, verificaciones de varianza frente a indicadores externos y controles de anomalías. Cualquier brecha superior a ±7 por ciento desencadena un nuevo contacto con los encuestados clave. Los informes se actualizan anualmente, con mini-actualizaciones intermedias siempre que la orientación de gasto de capital, las grandes subastas de espectro o los cambios regulatorios afecten materialmente la línea de base.

Por Qué las Cifras de Referencia de Mordor para las Redes de Transporte Óptico de India Merecen Confianza

Las estimaciones publicadas a menudo divergen porque las empresas eligen diferentes reglas de inclusión, supuestos de precios y cadencias de actualización. Algunas rastrean solo el hardware, otras incluyen los servicios, y algunas extrapolan los valores de India a partir de ratios de Asia-Pacífico.

Los principales impulsores de las brechas aquí provienen de la amplitud del alcance (hardware + servicios frente a solo hardware), la selección del año base y la frecuencia con la que se reajustan los precios de los insumos. El modelo de Mordor, anclado en datos auditados de 2024 y actualizado cada año, incorpora ingresos por servicios gestionados y encuestas de precios de venta promedio locales, mientras que otros editores se basan en promedios globales o actualizaciones poco frecuentes.

Comparación de Referencia

| Tamaño del Mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 1.780 millones de USD (2025) | ||

| 1.640 millones de USD (2025) | Consultora Regional A | Valor de India retroalculado a partir de totales de Asia; validación primaria limitada |

| 910 millones de USD (2023) | Consultora Global B | Rastrea solo hardware; excluye servicios de diseño y soporte y utiliza un año base más antiguo |

En conjunto, la comparación muestra que cuando los ingresos por servicios, los precios de venta promedio del año en curso y los plazos de despliegue verificados se incorporan al análisis, ���ϲ����� ofrece una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta variables claras y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de redes de transporte óptico de India?

El mercado se sitúa en 1.920 millones de USD en 2026 y se proyecta que supere los 2.810 millones de USD para 2031, reflejando una CAGR del 7,88% durante 2026-2031.

¿Qué segmento está creciendo más rápido?

Se prevé que las aplicaciones de interconexión de centros de datos crezcan a una CAGR del 10,25% a medida que los clústeres a hiperescala y de inteligencia artificial requieren enlaces de fibra de latencia ultrabaja.

¿Qué tan grande es la participación de DWDM en el mercado?

La tecnología DWDM tiene una participación de ingresos del 57,30% en 2025, gracias a su presencia consolidada en redes de larga distancia y metro.

¿Por qué los servicios se están volviendo más importantes?

Los operadores externalizan cada vez más el diseño y la gestión de redes, impulsando los ingresos por servicios a una CAGR del 9,05% a medida que las capas ópticas se vuelven más complejas.

¿Qué desafíos podrían frenar el crecimiento del mercado?

El alto gasto de capital para actualizaciones de 400G+ y la escasez de profesionales ópticos capacitados añaden costos y riesgos de plazos que podrían reducir el retorno de la inversión a corto plazo.

¿Qué regiones dentro de India están experimentando la mayor intensidad de despliegue?

Los centros metropolitanos como Bombay, Chennai y Delhi-RCN lideran debido a la concentración de centros de datos y los aterrizajes de cables submarinos, mientras que BharatNet impulsa la expansión de fibra rural.

Última actualización de la página el: