Tamaño y participación del mercado de enzimas alimentarias en India

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

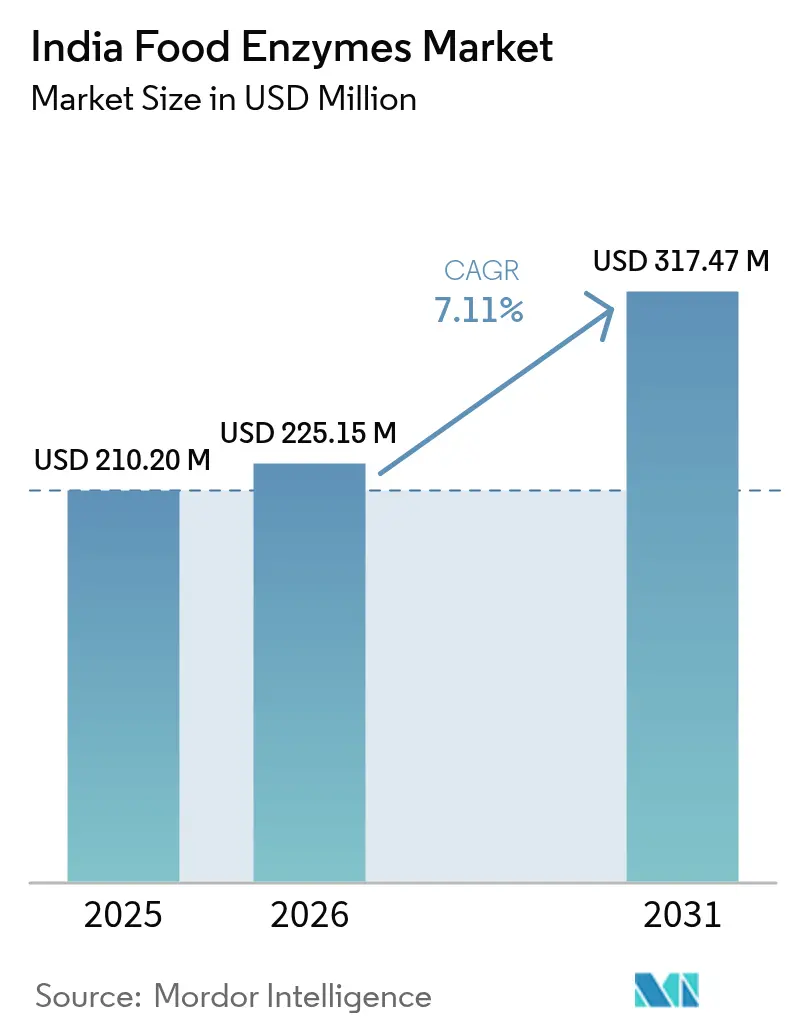

| Tamaño del mercado en el año base (2025) | 210.20 Millones de dólares |

| Tamaño del Mercado (2026) | 225.15 Millones de dólares |

| Tamaño del Mercado (2031) | 317.47 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.11% CAGR |

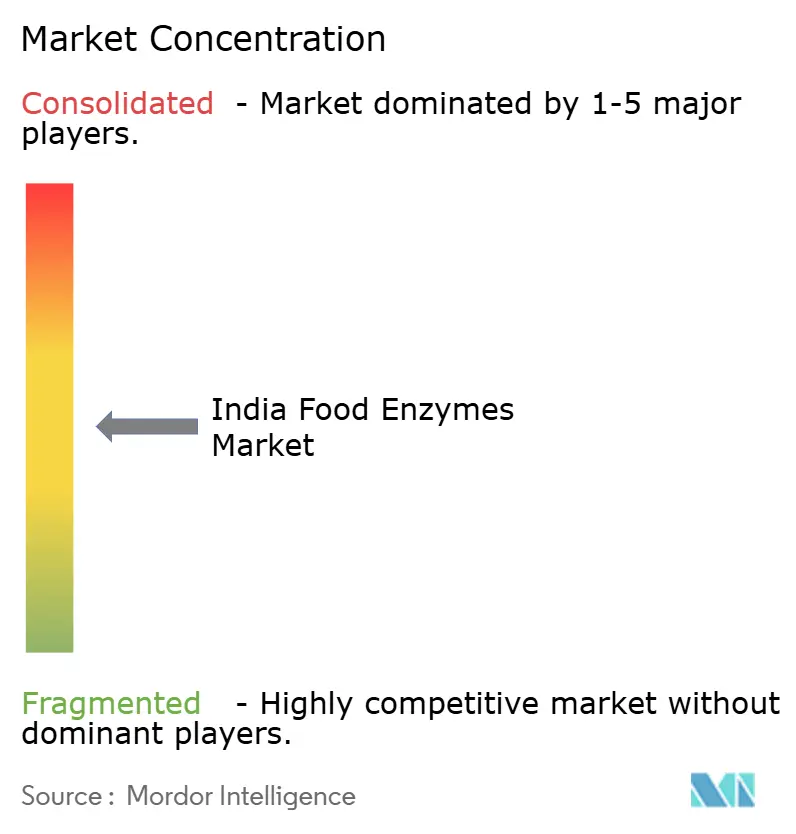

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de enzimas alimentarias en India por ���ϲ�����

Se espera que el tamaño del mercado de enzimas alimentarias en India crezca de USD 210,20 millones en 2025 a USD 225,15 millones en 2026 y se prevé que alcance USD 317,47 millones en 2031, a una CAGR del 7,11% durante el período 2026-2031. Esta trayectoria de crecimiento está respaldada por sólidos incentivos de política pública, la consolidación de cadenas de panaderías organizadas y la rápida expansión de plantas lecheras modernas. Tanto los actores multinacionales como los domésticos compiten por localizar la fabricación, mejorar la fiabilidad de la cadena de frío e introducir formulaciones con etiqueta limpia dirigidas a consumidores urbanos. Las inversiones del sector público a través del esquema de Incentivos Vinculados a la Producción, junto con los mega parques alimentarios estatales, han impulsado ampliaciones de capacidad en los sectores de panadería, bebidas y lácteos. Esto, a su vez, ha intensificado la demanda de enzimas a medida que los procesadores buscan mejores rendimientos, mayor vida útil y calidad adecuada para exportaciones. La base direccionable del mercado se amplía aún más por una creciente preferencia por coadyuvantes tecnológicos naturales, el aumento de los ingresos disponibles en ciudades de primer nivel y el surgimiento de microcervecerías artesanales. Sin embargo, los expertos de la industria advierten que desafíos como el almacenamiento en frío fragmentado, las rigurosas pruebas de importación de cinco días y los persistentes conceptos erróneos sobre los microorganismos genéticamente modificados podrían moderar el crecimiento a corto plazo.

Conclusiones clave del informe

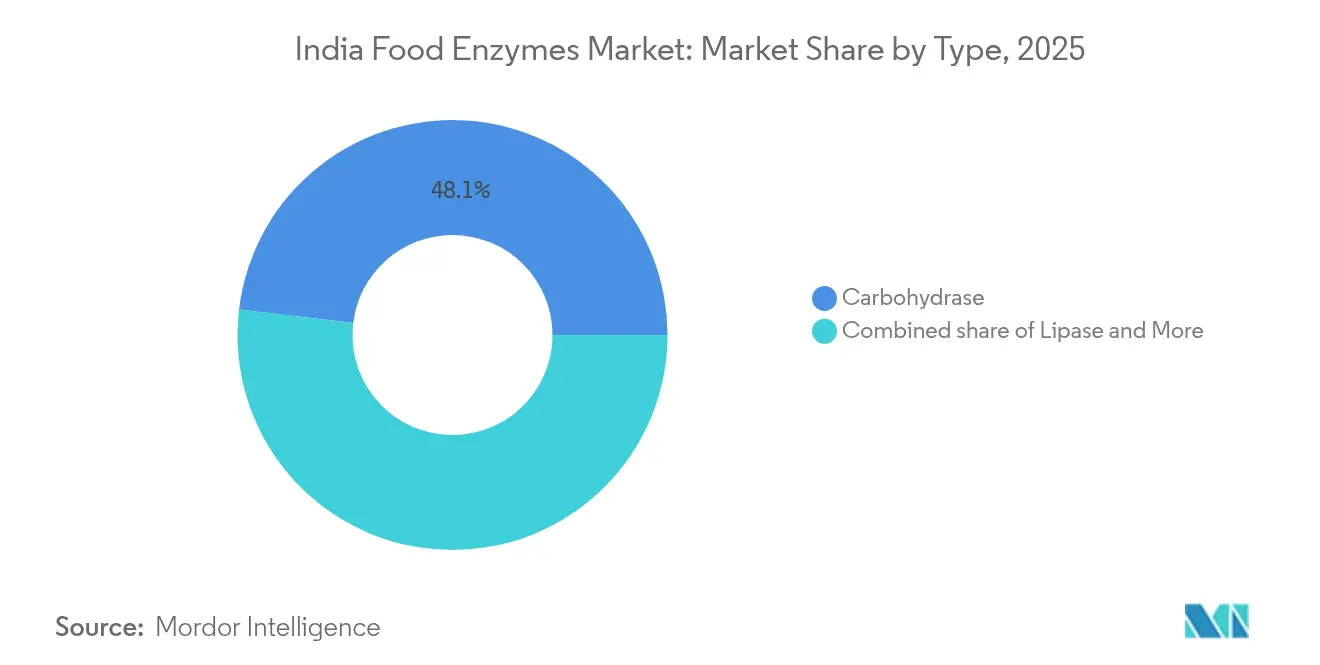

- Por tipo, las enzimas carbohidrasas captaron el 48,10% de los ingresos de 2025, la mayor participación en el mercado de enzimas alimentarias en India, mientras que se prevé que la lipasa avance a una CAGR del 7,12% hasta 2031.

- Por forma, las formulaciones en polvo representaron una participación del 70,85% del tamaño del mercado de enzimas alimentarias en India en 2025, aunque los concentrados líquidos registran una CAGR más sólida del 6,95% hasta 2031.

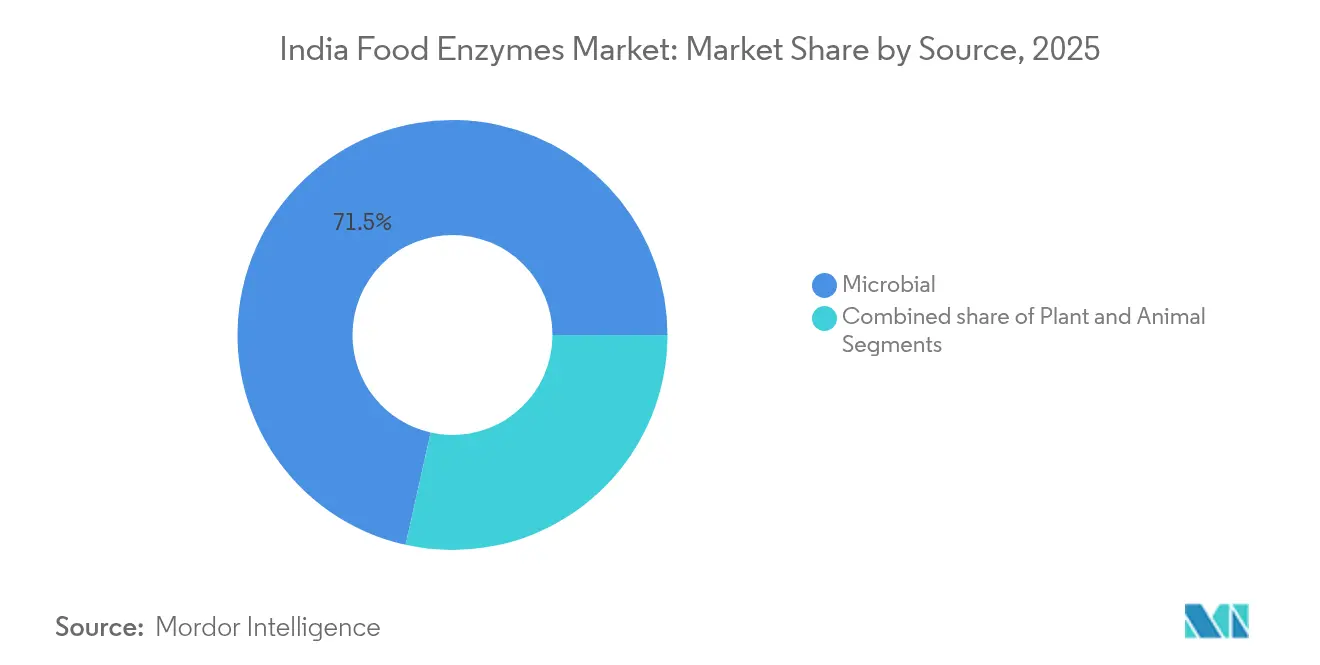

- Por fuente, las fuentes microbianas representaron el 71,50% de las ventas de 2025, pero las alternativas de origen vegetal se expanden a una CAGR del 6,98% hasta 2031.

- Por aplicación, la panadería y confitería lideró la demanda con una participación de ingresos del 46,10% en 2025, mientras que se proyecta que los lácteos y postres registren una CAGR del 7,15%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de enzimas alimentarias en India

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Rápida expansión del sector de panadería organizada en India | +1.2% | Nacional, con concentración en Maharashtra, Gujarat, Tamil Nadu, Karnataka | Mediano plazo (2-4 años) |

| Esquema gubernamental de Incentivos Vinculados a la Producción (PLI) para procesamiento de alimentos | +1.5% | Nacional, con ganancias tempranas en estados con mega parques alimentarios (Punjab, Andhra Pradesh, Gujarat) | Corto plazo (≤ 2 años) |

| Creciente demanda de ingredientes con etiqueta limpia/naturales | +1.1% | Nacional, grandes metrópolis urbanas y ciudades de primer nivel liderando la adopción | Mediano plazo (2-4 años) |

| Crecimiento de la capacidad de procesamiento de lácteos y quesos en India | +1.3% | Nacional, con bastiones en Gujarat, Uttar Pradesh, Rajasthan, Punjab | Largo plazo (≥ 4 años) |

| Auge de microcervecerías artesanales que adoptan mezclas enzimáticas | +0.8% | Núcleos urbanos en Bengaluru, Pune, Gurgaon, Mumbai | Mediano plazo (2-4 años) |

| Adopción de enzimas de fermentación de precisión por parte de fabricantes PYME | +0.7% | Nacional, con adopción temprana en centros industriales (Maharashtra, Gujarat, Tamil Nadu) | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Rápida expansión del sector de panadería organizada en India

Las cadenas de panaderías organizadas y los fabricantes industriales de pan están captando cuota de mercado de forma creciente, desplazando a los proveedores de tiendas kirana sin marca. Este cambio ha generado una mayor demanda de mejoradores enzimáticos estandarizados, que garantizan una textura de miga uniforme, prolongan la vida útil y reducen la dependencia de emulsionantes químicos. A medida que la tendencia se orienta hacia panes envasados, bollos y productos dulces, la adopción de enzimas ha aumentado considerablemente. Esto se debe a que las líneas de producción a gran escala ahora exigen una reología precisa de la masa y ventanas de fermentación predecibles, capacidades que solo los preparados enzimáticos pueden ofrecer, especialmente ante la variación en la calidad de la harina y la humedad ambiental. Puratos India, con sus mejoradores de pan basados en enzimas como Soft'r Toast, utiliza tecnologías de amilasa y hemicelulasa. Estas no solo mejoran la suavidad y la resiliencia, sino que también cumplen con los estándares regulatorios de no bromación. Este posicionamiento estratégico permite a Puratos aprovechar el volumen creciente a medida que las panaderías regionales refinan sus formulaciones. Mientras tanto, la introducción en junio de 2024 de Biobake Fresh Rich por parte de Kerry, una enzima de acción sobre el almidón diseñada para productos de panadería con alto contenido de azúcar, cubre un vacío crucial. Esta enzima prolonga la vida útil de los productos dulces con más del 20% de contenido de azúcar, un segmento de mercado que las panaderías organizadas están atacando agresivamente para competir con el mithai tradicional. Adicionalmente, el énfasis del esquema PLI en la creación de valor y la preparación para la exportación está impulsando a las panaderías hacia soluciones enzimáticas. Estas soluciones no solo reducen el desperdicio alimentario, sino que también refuerzan la resiliencia de la cadena de suministro, combinando eficiencia de costos con sostenibilidad, una narrativa de gran peso en los mercados de exportación.

Esquema gubernamental de Incentivos Vinculados a la Producción (PLI) para procesamiento de alimentos

Con una asignación de Rs 10.900 crore, el esquema PLI ya ha desembolsado Rs 1.155 crore a 171 beneficiarios hasta 2024. Esta reconfiguración de la asignación de capital en el procesamiento de alimentos convierte a los proveedores de enzimas en beneficiarios indirectos. A medida que los procesadores invierten en optimización del rendimiento, valorización de residuos y diferenciación de productos para cumplir los umbrales de subsidio, las aplicaciones enzimáticas desempeñan un papel fundamental[1]Fuente: Oficina de Prensa e Información, "Desembolsos del Esquema PLI," pib.gov.in . Desde la clarificación de jugos y la modificación de proteínas lácteas hasta la extensión de la vida útil en panadería, estas aplicaciones se alinean con el mandato del esquema de productos de valor añadido y el fortalecimiento de la competitividad exportadora. Sin embargo, el énfasis del esquema en proyectos a gran escala, como señala la FSSAI, amplifica inadvertidamente la brecha tecnológica. Mientras los beneficiarios del PLI se favorecen, los 2,5 millones de negocios alimentarios no registrados, que carecen del capital para la coinversión en formulación enzimática, se encuentran en desventaja. Además, el ambicioso objetivo del esquema de crear 289.000 empleos para 2024 apunta a una expansión de la fuerza laboral en el procesamiento de alimentos. Es probable que este crecimiento eleve la alfabetización técnica y fomente una mayor adopción de innovaciones basadas en enzimas, especialmente a medida que el personal capacitado se desplace entre empresas. Asimismo, el programa gubernamental Pradhan Mantri Kisan Sampada Yojana, que respalda los mega parques alimentarios y la infraestructura de cadena de frío, actúa en conjunto con el PLI. Al aliviar los desafíos logísticos para la distribución de enzimas, busca cerrar las brechas, aunque los problemas de conectividad en las regiones de nivel 2 y nivel 3 siguen siendo un desafío.

Creciente demanda de ingredientes con etiqueta limpia/naturales

A medida que los consumidores examinan con mayor detenimiento las listas de ingredientes y las redes sociales amplifican las preocupaciones sobre los aditivos alimentarios, los procesadores se inclinan hacia soluciones basadas en enzimas. Estas soluciones sustituyen a los emulsionantes sintéticos, conservantes y texturizantes, aunque el cambio no es uniforme entre los mercados urbanos y rurales. Intens Soft and Fine de Puratos, una formulación enzimática que imita los mono y diglicéridos (E471) y promueve etiquetas más limpias, ilustra cómo los proveedores de enzimas comercializan funcionalidades técnicas como beneficios para el consumidor. Sin embargo, la adopción de tales soluciones depende de la disposición de los procesadores a asumir los costos de los mejoradores enzimáticos, que son de 2 a 3 veces más elevados que los coadyuvantes químicos tradicionales. Este movimiento de etiqueta limpia se alinea con las enmiendas de octubre de 2024 de la FSSAI a las regulaciones de aditivos alimentarios, que imponen requisitos de etiquetado más estrictos y elevan los costos de cumplimiento. Estos cambios benefician inadvertidamente a los proveedores de enzimas, ya que sus productos, al calificarse como coadyuvantes tecnológicos en lugar de aditivos, encuentran obligaciones de divulgación más leves. Además, los fabricantes de enzimas están aprovechando la política BioE3 de India, presentada en agosto de 2024, que establece un ambicioso objetivo de bioeconomía de USD 300.000 millones para 2030[2]Fuente: Departamento de Biotecnología, "Aspectos destacados de la Política BioE3," dbtindia.gov.in . Posicionan las enzimas de fermentación de precisión como congruentes con los objetivos nacionales de sostenibilidad, aunque la producción a escala comercial aún está en sus inicios.

Crecimiento de la capacidad de procesamiento de lácteos y quesos en India

La creciente producción de leche en India, ahora canalizada hacia el procesamiento en plantas industriales, impulsa la demanda de enzimas fundamentales en la fabricación de queso, la texturización del yogur, la hidrólisis de lactosa y la valorización del suero. Con un plan de inversión de Rs 11.500 crore, GCMMF, la mayor cooperativa lechera de India, no solo está ampliando capacidad, sino también diversificando su gama de productos. Este movimiento subraya una apuesta estratégica por segmentos de valor añadido como el queso modificado enzimáticamente y los postres lácteos probióticos. Estos productos, dependientes de lipasas y proteasas microbianas, apuntan a perfiles de sabor mejorados y mayor estabilidad en estante. Los proveedores de enzimas están muy atentos a este panorama en evolución. Novonesis lo demuestra con su SpiceIT M100, una lipasa microbiana diseñada para queso, y la enzima Vertera Umami MG, que potencia el umami en productos de base vegetal. A medida que el sector lácteo apunta a un crecimiento hasta 300 millones de toneladas métricas para 2030, la presión sobre las cadenas de suministro de enzimas existentes se hace evidente, especialmente para las formulaciones líquidas que dependen de cadenas de frío. Sin embargo, este desafío representa una oportunidad de oro para que los fabricantes domésticos de enzimas localicen la producción y reduzcan la dependencia de las importaciones. Destacando la importancia estratégica de las enzimas en este panorama, la adquisición en noviembre de 2024 por parte de Kerry del negocio de lactasa de Novonesis por EUR 145,4 millones (alrededor de USD 155 millones) pone de relieve el floreciente segmento de lácteos sin lactosa en India. A medida que los consumidores urbanos se autodiagnostican cada vez más con intolerancia a la lactosa, la demanda de soluciones para la salud digestiva se dispara.

Análisis del impacto de las restricciones*

| �����ٰ���������ó�� | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alta relación costo-beneficio para pequeños procesadores de alimentos | -0.9% | Nacional, aguda en ciudades de nivel 2/3 y clústeres de procesamiento rurales | Corto plazo (≤ 2 años) |

| Rigurosos requisitos de aprobación y etiquetado de la FSSAI | -0.6% | Nacional, con mayor carga de cumplimiento para importadores y nuevos participantes | Mediano plazo (2-4 años) |

| Brechas en la cadena de frío para enzimas en ciudades de nivel 2/3 | -0.5% | Ciudades de nivel 2/3 en Uttar Pradesh, Bihar, Madhya Pradesh, Odisha | Mediano plazo (2-4 años) |

| Conceptos erróneos de los consumidores que asocian las enzimas con los OGM | -0.4% | Nacional, con mayor sensibilidad en grandes metrópolis urbanas expuestas a redes sociales | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Alta relación costo-beneficio para pequeños procesadores de alimentos

Las formulaciones enzimáticas, con un precio de 2 a 3 veces el costo de los coadyuvantes tecnológicos tradicionales como el bromato de potasio o los emulsionantes químicos, representan un obstáculo financiero para los 2,5 millones de negocios alimentarios no registrados de India. Este desafío es particularmente pronunciado para el 98% de las unidades de procesamiento de alimentos clasificadas como micro, pequeñas y medianas empresas, según destacó la FSSAI. En las ciudades de nivel 2 y nivel 3, los pequeños procesadores, que a menudo operan con márgenes ajustados, frecuentemente carecen del conocimiento técnico para evaluar los beneficios del costo total de propiedad de las enzimas. Estos beneficios incluyen la mejora del rendimiento, la reducción de residuos y la prolongación de la vida útil. Como resultado, recurren a menudo a alternativas químicas más baratas, pasando por alto las ventajas económicas y regulatorias a largo plazo que ofrecen las enzimas. Si bien el esquema gubernamental Pradhan Mantri de Formalización de Empresas de Microprocesamiento de Alimentos, con una asignación de Rs 10.000 crore, pretende proporcionar acceso al crédito y apoyo para el desarrollo de capacidades, su impacto es limitado. Cabe destacar que no subsidia directamente la adopción de enzimas. El artículo corporativo de Amano Enzyme de marzo de 2024 subraya los ahorros de costos derivados de las enzimas, destacando beneficios como tiempos de procesamiento más rápidos, temperaturas más bajas y menor deterioro. Sin embargo, este mensaje no ha calado en las redes de procesadores rurales, donde la transferencia informal de conocimientos y la sensibilidad al precio influyen fuertemente en las decisiones de compra.

Rigurosos requisitos de aprobación y etiquetado de la FSSAI

La enmienda de octubre de 2024 de la FSSAI a las regulaciones de importación exige un plazo de laboratorio de 5 días para los envíos de enzimas y endurece los límites de contaminantes para metales pesados, pesticidas y micotoxinas. Estos cambios elevan los costos de cumplimiento y las necesidades de capital de trabajo para los importadores[3]Fuente: Autoridad de Seguridad e Inocuidad Alimentaria de India, "Enmiendas a la Regulación de Importaciones 2024," fssai.gov.in. Los distribuidores más pequeños, que carecen de infraestructura de pruebas interna, sienten el peso de estas regulaciones. En marzo de 2024, la FSSAI introdujo una lista activa temporal para coadyuvantes tecnológicos, incluidas las enzimas. Esta medida, si bien reduce la incertidumbre a través de una vía de preaprobación, alarga inadvertidamente el tiempo de comercialización de las nuevas formulaciones enzimáticas. Como resultado, los innovadores se encuentran en desventaja frente a los operadores establecidos con aprobaciones heredadas. La aclaración de la FSSAI de 2022 establece que si las enzimas derivadas de microorganismos genéticamente modificados tienen un contenido de microorganismos genéticamente modificados superior al 1%, requieren etiquetado separado. Algunos procesadores ven esta carga de divulgación como un posible pasivo frente al consumidor, a pesar de que las enzimas son coadyuvantes tecnológicos no presentes en los productos finales. En conjunto, estas regulaciones parecen favorecer a los grandes proveedores de enzimas bien capitalizados, equipados con equipos de asuntos regulatorios y relaciones establecidas con la FSSAI. Por el contrario, plantean mayores desafíos para los nuevos participantes y las biotecnológicas especializadas, especialmente las que desarrollan enzimas de fermentación de precisión bajo el marco de la política BioE3.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: el dominio de las carbohidrasas ancla la demanda en panadería y bebidas

En 2025, las enzimas carbohidrasas representaron el 48,10% de los ingresos del mercado, destacando su función en el acondicionamiento de masas, la clarificación de jugos y la modificación de fibras. La lipasa es la enzima de más rápido crecimiento, con una CAGR del 7,12% hasta 2031, impulsada por el aumento de la producción de queso modificado enzimáticamente y las microcervecerías artesanales que exploran formulaciones de liberación de sabor. Dentro del segmento de carbohidrasas, las amilasas dominan, ayudando a los mejoradores de panadería a controlar la retrogradación del almidón y mantener la suavidad de la miga, aspectos críticos para los fabricantes de pan envasado que buscan una vida útil de 7 a 14 días en el clima húmedo de India. Las pectinasas mejoran el rendimiento y la claridad para los procesadores de jugos y bebidas, mientras que las celulasas se utilizan en panes enriquecidos con fibra y texturización de proteínas de base vegetal, aunque su adopción está limitada por el costo y la falta de soporte técnico en las ciudades de nivel 2. Las enzimas proteasas, la segunda categoría más grande, se utilizan en la hidrólisis de proteínas lácteas, la ablandamiento de carne y la elaboración de cerveza, con Advanced Enzymes Technologies reportando un crecimiento significativo en su segmento de bioprocesamiento alimentario.

El crecimiento de la lipasa está impulsado por el mercado en expansión del queso modificado enzimáticamente en India y el auge de las alternativas lácteas de base vegetal, que utilizan lipasas para replicar los sabores de la grasa de mantequilla. La lipasa microbiana SpiceIT M100 de Novonesis, diseñada para aplicaciones en queso, y la adquisición por EUR 145,4 millones del negocio de lactasa de Novonesis por parte de Kerry en noviembre de 2024, subrayan la importancia estratégica de las enzimas especializadas en el sector lácteo de India. La Lipase GS "Amano" 250G de Amano Enzyme, presentada en Food Ingredients Asia 2024, apunta a la producción de queso modificado enzimáticamente y equivalentes de manteca de cacao, alineándose con los segmentos de confitería premium y lácteos premium de India en crecimiento. Otras enzimas, como las transglutaminasas y las glucosa oxidasas, están ganando terreno en la reestructuración de carnes y la panificación sin gluten, respaldadas por la investigación del CSIR-NIIST sobre la termoestabilidad de la fitasa y la ingeniería enzimática para matrices alimentarias indias.

Por forma: las formulaciones en polvo mantienen ventajas de costo y manejo

En 2025, las enzimas en polvo representaron el 70,85% de los ingresos totales, impulsadas por su rentabilidad, estabilidad a temperatura ambiente y facilidad de manejo, especialmente para las pequeñas y medianas empresas (PYME) que carecen de almacenamiento refrigerado. Sin embargo, se proyecta que este segmento crezca solo un 5,71% hasta 2031, lo que indica un desplazamiento hacia los concentrados líquidos en las líneas de producción automatizadas. Las formulaciones en polvo se adaptan al fragmentado sector de procesamiento de alimentos de India, donde el 98% de las unidades son MIPYME en ciudades de nivel 2 y nivel 3 con acceso limitado a la cadena de frío y suministro eléctrico intermitente. Productos como Soft'r Toast e Intens Freshness de Puratos India, ambos mejoradores basados en enzimas en polvo, demuestran cómo los proveedores se adaptan a las limitaciones de infraestructura garantizando el rendimiento en aplicaciones de panadería. Las enzimas líquidas, aunque de crecimiento más lento, ofrecen beneficios como dosificación precisa, dispersión más rápida y menor exposición al polvo, lo que las hace preferidas por los grandes procesadores de lácteos y bebidas con sistemas automatizados.

La elección entre enzimas en polvo y líquidas también refleja consideraciones regulatorias y de costos. Las enzimas líquidas requieren logística de cadena de frío, pero las 8.671 instalaciones de almacenamiento en frío de India no pueden respaldar esto de manera uniforme, especialmente en las ciudades de nivel 2 y nivel 3, donde solo existe entre el 15% y el 20% de la capacidad nacional, según el Centro Nacional para el Desarrollo de la Cadena de Frío. Las enzimas en polvo evitan este problema, pero enfrentan desafíos para lograr una dispersión uniforme durante la mezcla a alta velocidad, lo que los proveedores abordan con tecnologías de granulación y sistemas de soporte. La inversión de USD 100 millones de DSM-Firmenich durante 2 a 3 años para ampliar plantas de fabricación y laboratorios en India puede incluir capacidad para formulaciones de enzimas líquidas, anticipando mejoras en la infraestructura. El crecimiento más lento del segmento en polvo refleja la saturación en las aplicaciones tradicionales de panadería, mientras que las enzimas líquidas están captando la demanda en lácteos, bebidas y proteínas de base vegetal, donde la dosificación precisa y el inicio rápido de la actividad justifican la prima de la cadena de frío.

Por fuente: las enzimas microbianas lideran en aceptación regulatoria y economías de escala

En 2025, las enzimas de origen microbiano dominaron el mercado, representando el 71,50% de los ingresos totales. Este dominio está impulsado por el respaldo de la FSSAI a las enzimas derivadas de microorganismos genéticamente modificados como coadyuvantes tecnológicos, junto con las economías de escala de la fermentación y la versatilidad técnica de las cepas bacterianas y fúngicas en la producción de amilasas, proteasas y lipasas. Si bien las enzimas de origen vegetal tienen una menor participación de mercado, están creciendo a un ritmo anual del 6,98% hasta 2031, impulsadas por los mandatos de etiqueta limpia y el escrutinio de los consumidores sobre los orígenes de los microorganismos genéticamente modificados. Esto crea oportunidades para los proveedores de enzimas como la papaína, la bromelina y la ficina, extraídas de la papaya, la piña y el higo. Las enzimas microbianas dominan gracias a la producción basada en fermentación, que garantiza calidad constante, altos títulos y ventajas de costo sobre la extracción vegetal, particularmente para aplicaciones de gran volumen como las amilasas de panadería y las proteasas lácteas. La notificación de octubre de 2022 de la FSSAI sobre enzimas derivadas de microorganismos genéticamente modificados, que aclara los requisitos de etiquetado y las evaluaciones de seguridad, ha reducido las incertidumbres regulatorias y fomentado las inversiones en capacidad de fermentación.

Las enzimas de origen animal, principalmente el cuajo para la fabricación de queso, están perdiendo cuota de mercado a medida que las alternativas microbianas y de base vegetal ganan aceptación entre los consumidores vegetarianos y los procesadores que buscan certificaciones halal y kosher. La población vegetariana de India y las restricciones dietéticas religiosas impulsan la demanda de enzimas no animales, una tendencia aprovechada por empresas como Novonesis y Kerry a través del cuajo microbiano y los coagulantes de base vegetal. Se espera que la política BioE3, que apunta a una bioeconomía de USD 300.000 millones para 2030, acelere la investigación y el desarrollo en ingeniería de enzimas microbianas, aunque la producción a escala comercial sigue siendo incipiente y concentrada entre actores como Advanced Enzymes Technologies e Infinita Biotech, según señala el Departamento de Biotecnología. El crecimiento de las enzimas de origen vegetal está respaldado adicionalmente por el enfoque de Amano Enzyme en enzimas microbianas no transgénicas y la fermentación clásica, atendiendo a los procesadores que desconfían de los productos de origen transgénico.

Por aplicación: la escala de la panadería se complementa con el impulso de los lácteos

En 2025, las aplicaciones de panadería y confitería representaron el 46,10% de la demanda, subrayando la dependencia del sector de panadería organizada en los mejoradores enzimáticos. Estas enzimas desempeñan un papel fundamental en el acondicionamiento de masas, la prolongación de la vida útil y la sustitución de emulsionantes. Sin embargo, se prevé que el segmento de lácteos y postres supere a todos los demás usos finales, con una CAGR proyectada del 7,15% hasta 2031. Este crecimiento está impulsado por la sustancial inversión de GCMMF de Rs 11.500 crore y una producción de leche prevista en India de 216,5 millones de toneladas métricas para 2025. Las enzimas para panadería, especialmente las amilasas y hemicelulasas, abordan desafíos como el endurecimiento de la miga, el envejecimiento del pan y las inconsistencias en el volumen debidas a la variación en la calidad de la harina. Esto las hace esenciales para los fabricantes industriales de pan y bollos que buscan una vida útil extendida. Las innovaciones en las aplicaciones maduras de panadería son evidentes, con Biobake Fresh Rich de Kerry, introducido en junio de 2024 para productos de panadería con alto contenido de azúcar, e Intens Freshness de Puratos, que prolonga la suavidad hasta 14 días.

El crecimiento en lácteos y postres se atribuye en gran medida a las aplicaciones enzimáticas en la fabricación de queso, la texturización del yogur, la hidrólisis de lactosa y la modificación de proteínas de suero. La expansión de capacidad de GCMMF impulsa una demanda estructural de lipasas y proteasas microbianas. En un movimiento destacado, Novonesis vendió su negocio de lactasa a Kerry por EUR 145,4 millones en noviembre de 2024, destacando la importancia estratégica del segmento de lácteos sin lactosa. Este segmento está experimentando una expansión, particularmente a medida que los consumidores urbanos priorizan cada vez más la salud digestiva. Mientras que las bebidas, como la clarificación de jugos y la elaboración de cerveza artesanal, representan un segmento más pequeño, están en auge, especialmente con el crecimiento anticipado de las microcervecerías. Los productos cárnicos, sopas, salsas y aderezos aún se consideran aplicaciones de nicho. Su crecimiento está limitado por la población predominantemente vegetariana de India y una adopción cautelosa de enzimas en la producción tradicional de condimentos. Sin embargo, hay un notable repunte en el uso de ablandadores de carne basados en proteasas dentro de las cadenas de suministro de restaurantes de servicio rápido.

Análisis geográfico

El mercado de enzimas alimentarias de India está concentrado en Maharashtra, Gujarat y Tamil Nadu debido a sus clústeres de procesamiento de alimentos, cooperativas lecheras y cadenas de panaderías. Maharashtra, que contribuye con el 15%-18% de la producción de procesamiento de alimentos de India, impulsa el consumo de amilasas y lipasas a través de sus centros de panadería y lácteos. Gujarat, con una participación del 12%-15%, se beneficia de la inversión de GCMMF de Rs 11.500 crore y de los mega parques alimentarios, manteniendo la demanda de enzimas lácteas y auxiliares de bebidas. Tamil Nadu, con una contribución del 10%-12%, combina clústeres de panadería con fabricantes de proteínas de base vegetal en crecimiento, impulsando las aplicaciones de proteasas y transglutaminasas. Uttar Pradesh, a pesar de ser el mayor productor de leche, enfrenta una adopción limitada de enzimas debido a la infraestructura fragmentada y las brechas en la cadena de frío.

Punjab y Karnataka son centros emergentes, impulsados por incentivos gubernamentales e innovación. La política de procesamiento de alimentos de Punjab atrae inversiones en panadería y lácteos, mientras que el clúster de innovación de Bengaluru apoya a las empresas emergentes de fermentación de precisión bajo la política BioE3, que apunta a una bioeconomía de USD 300.000 millones para 2030. El mercado de cerveza artesanal de Bengaluru, con 85 brewpubs y un aumento del 25%-50% en las ventas de verano en 2024, ofrece oportunidades enzimáticas de nicho a pesar de los desafíos regulatorios y fiscales. Las ciudades de nivel 2 y nivel 3 en Uttar Pradesh, Bihar, Madhya Pradesh y Odisha tienen potencial, pero enfrentan una baja penetración enzimática debido a las brechas en la cadena de frío y la dependencia de alternativas químicas más baratas. Las instalaciones de almacenamiento en frío de India, concentradas en seis estados, dejan a las ciudades de nivel 2 y nivel 3 con solo el 15%-20% de la infraestructura, arriesgando el deterioro de las enzimas, según el Centro Nacional para el Desarrollo de la Cadena de Frío.

Las disparidades regionales en el cumplimiento regulatorio y la alfabetización técnica afectan la adopción de enzimas. Maharashtra y Gujarat, con oficinas activas de la FSSAI, muestran mayor concienciación, mientras que los estados menos desarrollados carecen de apoyo técnico. El programa de certificación de calidad de octubre de 2024 del Centro Nacional para el Desarrollo de la Cadena de Frío apunta a mejorar la logística, aunque es posible que los beneficios no se materialicen hasta 2026. La inversión de USD 100 millones de DSM-Firmenich en fabricación y laboratorios busca posicionar a India entre los tres principales mercados globales en cinco años, reflejando optimismo en las mejoras de infraestructura y el crecimiento regional.

Panorama competitivo

En el mercado indio de enzimas alimentarias, los líderes globales como Novonesis (una entidad de biosoluciones de EUR 3.700 millones formada en febrero de 2024 a partir de la fusión de Novozymes y Chr. Hansen) y DSM-Firmenich dominan gracias a su experiencia en servicios técnicos, asuntos regulatorios y propiedad intelectual en fermentación. Los actores domésticos como Advanced Enzymes Technologies y Maps Enzymes aprovechan las eficiencias de costos y las redes de distribución regional para atender a los procesadores de nivel 2 y nivel 3. Se observa una división estratégica, con las multinacionales enfocadas en la expansión de portafolios, la investigación y el desarrollo en fermentación de precisión, y las fusiones y adquisiciones para consolidar aplicaciones en panadería, lácteos y proteínas de base vegetal. En contraste, las empresas biotecnológicas indias priorizan enzimas microbianas rentables y soporte técnico localizado para penetrar en las pequeñas y medianas empresas. Existen oportunidades sin explotar en áreas como las lipasas de fermentación de precisión para queso de base vegetal, los preparados enzimáticos para elaboración de cerveza artesanal y las formulaciones líquidas estables en cadena de frío para líneas lácteas automatizadas, donde ni los grandes actores globales ni los domésticos han establecido un dominio. Los disruptores emergentes como Infinita Biotech y Lumis Biotech apuntan a aplicaciones de nicho en enzimas para detergentes y alimentos, aunque su escala sigue siendo limitada en comparación con los operadores establecidos.

La adopción tecnológica está redefiniendo la dinámica competitiva, con los proveedores de enzimas invirtiendo en tecnologías de plataformas de fermentación, ingeniería enzimática y optimización de bioprocesos para reducir los costos de producción y ampliar el alcance de las aplicaciones. Las adquisiciones por parte de Kerry en mayo de 2025 de c-LEcta (Alemania) y Enmex (México) destacan esta tendencia, ya que la empresa integra el descubrimiento de enzimas, el desarrollo de bioprocesos y las capacidades de producción regional. Este modelo podría extenderse a India si las condiciones regulatorias e infraestructurales mejoran. Amano Enzyme está desarrollando activamente propiedad intelectual, con solicitudes de patentes para amilasas productoras de maltotriosa, proteínas glutaminasas para bebidas de base vegetal y enzimas productoras de ciclodextrina para la modificación de sabores. Estas innovaciones apuntan a los segmentos de procesamiento de arroz, lácteos de base vegetal y etiqueta limpia de India. De manera similar, la alianza de Puratos de junio de 2024 con Bota Bio busca acelerar el descubrimiento de enzimas mediante herramientas digitales, automatización de laboratorio y bioinformática, posicionando a la empresa para responder rápidamente a las tendencias de etiqueta limpia y sostenibilidad.

Los cambios regulatorios también están influyendo en la dinámica del mercado. Las enmiendas de octubre de 2024 de la FSSAI a las regulaciones de importación y los límites de contaminantes favorecen a los proveedores bien capitalizados con infraestructura de pruebas interna y equipos de asuntos regulatorios, elevando las barreras de entrada para los nuevos actores y las biotecnológicas de nicho. Estos cambios crean una ventaja competitiva para los actores establecidos con recursos sólidos, consolidando aún más el mercado. A medida que la industria evoluciona, la interacción de la adopción tecnológica, las adquisiciones estratégicas y los marcos regulatorios continuará dando forma al panorama competitivo del mercado de enzimas alimentarias de India.

Líderes de la industria de enzimas alimentarias en India

Koninklijke DSM N.V.

Novozymes A/S

Advanced Enzyme Technologies Limited

Lumis Biotech Pvt. Ltd.

International Flavors & Fragrances

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Septiembre de 2024: DSM-Firmenich anunció una inversión de USD 100 millones (Rs 835 crore) a lo largo de 2 a 3 años para establecer nuevas plantas de fabricación, desestrangular las instalaciones existentes y ampliar los laboratorios en India, con el objetivo de posicionar a India como uno de los 3 principales mercados globales en 5 años. La inversión se basa en USD 500 millones desplegados durante la última década y refleja confianza en la trayectoria de procesamiento de alimentos de India y el crecimiento de la demanda de enzimas.

- Agosto de 2024: El gobierno indio lanzó la política BioE3 (Biotecnología para la Economía, el Medio Ambiente y el Empleo), con el objetivo de alcanzar una bioeconomía de USD 300.000 millones para 2030 y enfatizando la fermentación de precisión, la biofabricación y la producción de enzimas. La política incluye financiación para Proteínas Inteligentes y ciencia de la fermentación, creando oportunidades para que los proveedores de enzimas accedan a subvenciones y alianzas para el desarrollo de enzimas de fermentación de precisión.

- Agosto de 2024: AB Enzymes y APC Group firmaron un acuerdo de distribución exclusiva para enzimas de pulpa y papel que cubre China, India, el Sudeste Asiático y el Oriente Medio. Si bien el acuerdo se centra en la pulpa y el papel, señala la intención de AB Enzymes de expandir la infraestructura de distribución regional que podría respaldar las ventas de enzimas alimentarias en India.

Alcance del informe del mercado de enzimas alimentarias en India

Las enzimas alimentarias son moléculas proteicas seguras para el consumo que la industria alimentaria utiliza a lo largo de la producción de alimentos para mejorar la seguridad, la calidad y la eficacia del proceso. El mercado de enzimas alimentarias en India se clasifica según el tipo y la aplicación. Según el tipo de producto, el mercado está segmentado en carbohidrasas, proteasas, lipasas y otros tipos. Por aplicación, el mercado está segmentado en panadería, confitería, lácteos y postres congelados; productos cárnicos, avícolas y de mariscos; bebidas; y otras aplicaciones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función del valor (USD millones).

| Carbohidrasa | Amilasas |

| Pectinasas | |

| Celulasas | |

| Otros | |

| Proteasa | |

| Lipasa | |

| Otras enzimas |

| Polvo |

| ��í��ܾ���� |

| Vegetal |

| Microbiana |

| Animal |

| Panadería y confitería |

| Lácteos y postres |

| Bebidas |

| Carne y productos cárnicos |

| Sopas, salsas y aderezos |

| Otras aplicaciones |

| Tipo | Carbohidrasa | Amilasas |

| Pectinasas | ||

| Celulasas | ||

| Otros | ||

| Proteasa | ||

| Lipasa | ||

| Otras enzimas | ||

| Forma | Polvo | |

| ��í��ܾ���� | ||

| Fuente | Vegetal | |

| Microbiana | ||

| Animal | ||

| ���������������ó�� | Panadería y confitería | |

| Lácteos y postres | ||

| Bebidas | ||

| Carne y productos cárnicos | ||

| Sopas, salsas y aderezos | ||

| Otras aplicaciones |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de enzimas alimentarias en India en 2026?

El mercado se sitúa en USD 225,15 millones en 2026 y se prevé que crezca a una CAGR del 7,11% durante 2026-2031.

¿Qué tipo de enzima domina la demanda?

Las enzimas carbohidrasas lideran con el 48,10% de los ingresos de 2025 debido a su amplio uso en el procesamiento de panadería y bebidas.

¿Qué está impulsando el cambio hacia los formatos de enzimas líquidas?

La automatización en las grandes plantas de lácteos y bebidas favorece los concentrados líquidos porque se dispersan más rápido y permiten una dosificación precisa.

¿Por qué se prefieren las enzimas microbianas frente a las alternativas de origen animal?

Las fuentes microbianas se alinean con las dietas vegetarianas, ofrecen fermentación rentable y cumplen con las certificaciones halal y kosher.

¿Qué obstáculos regulatorios existen para los nuevos participantes en el mercado de enzimas?

La FSSAI exige una autorización de laboratorio de cinco días para las importaciones y una vía de preaprobación para los nuevos coadyuvantes tecnológicos, lo que incrementa los costos de cumplimiento.

Última actualización de la página el: