Tamaño y �ʲ����پ������貹����ó�� del Mercado de Alfombras y Tapetes de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.08 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.18 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.87 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.61% CAGR |

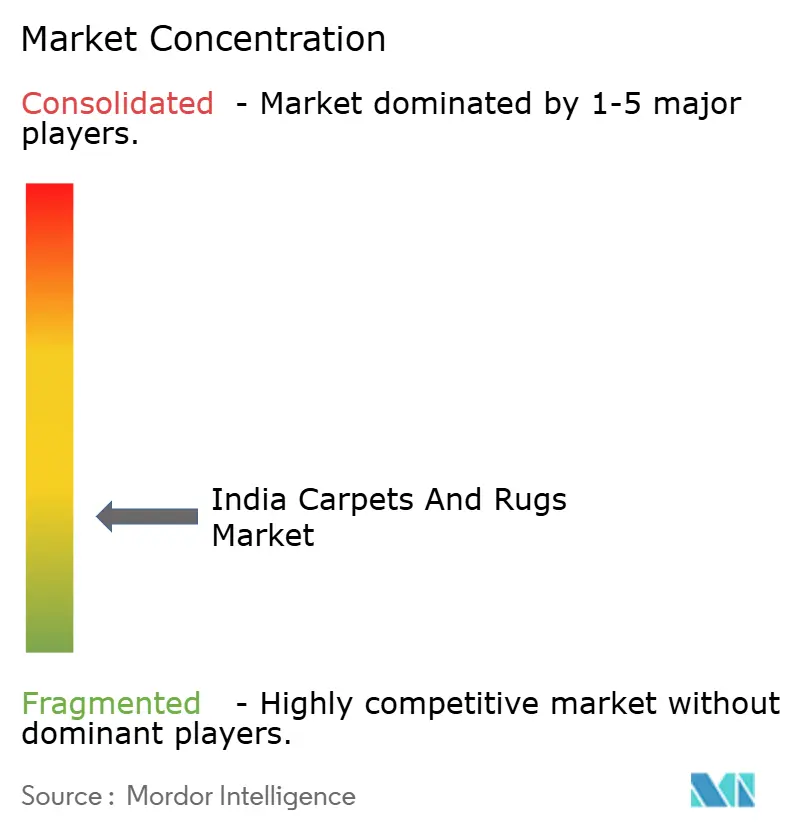

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alfombras y Tapetes de India por ���ϲ�����

El tamaño del mercado de alfombras y tapetes de India en 2026 se estima en USD 1,18 mil millones, creciendo desde el valor de 2025 de USD 1,08 mil millones, con proyecciones para 2031 que muestran USD 1,87 mil millones, creciendo a una CAGR del 9,61% durante 2026-2031. Esta sólida trayectoria refleja la fuerte demanda interna, la participación del país del 40% en las exportaciones mundiales de alfombras artesanales y los sostenidos incentivos gubernamentales que fortalecen los clusters artesanales[1]Fuente: Fundación India de Equidad de Marca, "Industria de Artesanías y Exportaciones," ibef.org. El tufting mecánico impulsado por la tecnología, la creciente penetración del comercio electrónico y las preferencias de sostenibilidad orientadas al lujo aceleran aún más la adopción en reformas residenciales y comerciales. Al mismo tiempo, herramientas de política como los parques PM MITRA e Incentivos Vinculados a la Producción reducen las barreras de entrada, amplían el empleo formal y atraen a compradores globales hacia ofertas trazables y de primera calidad. Las inversiones estratégicas en energía renovable, autenticación digital y formatos de losetas modulares posicionan a los fabricantes para capturar márgenes superiores mientras cumplen con las expectativas ESG.

Conclusiones Clave del Informe

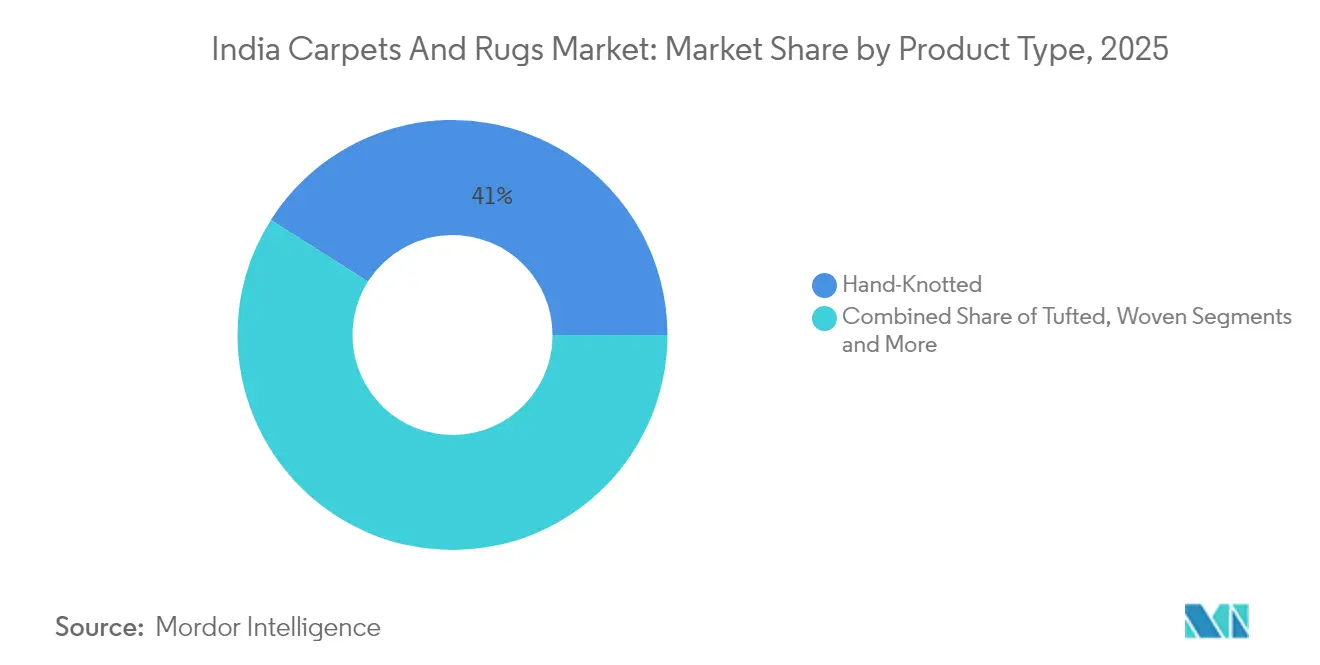

- Por tipo de producto, las alfombras anudadas a mano representaron el 41,02% de la participación del mercado de alfombras y tapetes de India en 2025, mientras que se prevé que los productos de tufting mecánico se expandan a una CAGR del 10,98% hasta 2031.

- Por material, la lana representó el 46,55% del tamaño del mercado de alfombras y tapetes de India en 2025, mientras que se proyecta que el polipropileno crezca a una CAGR del 10,08% hasta 2031.

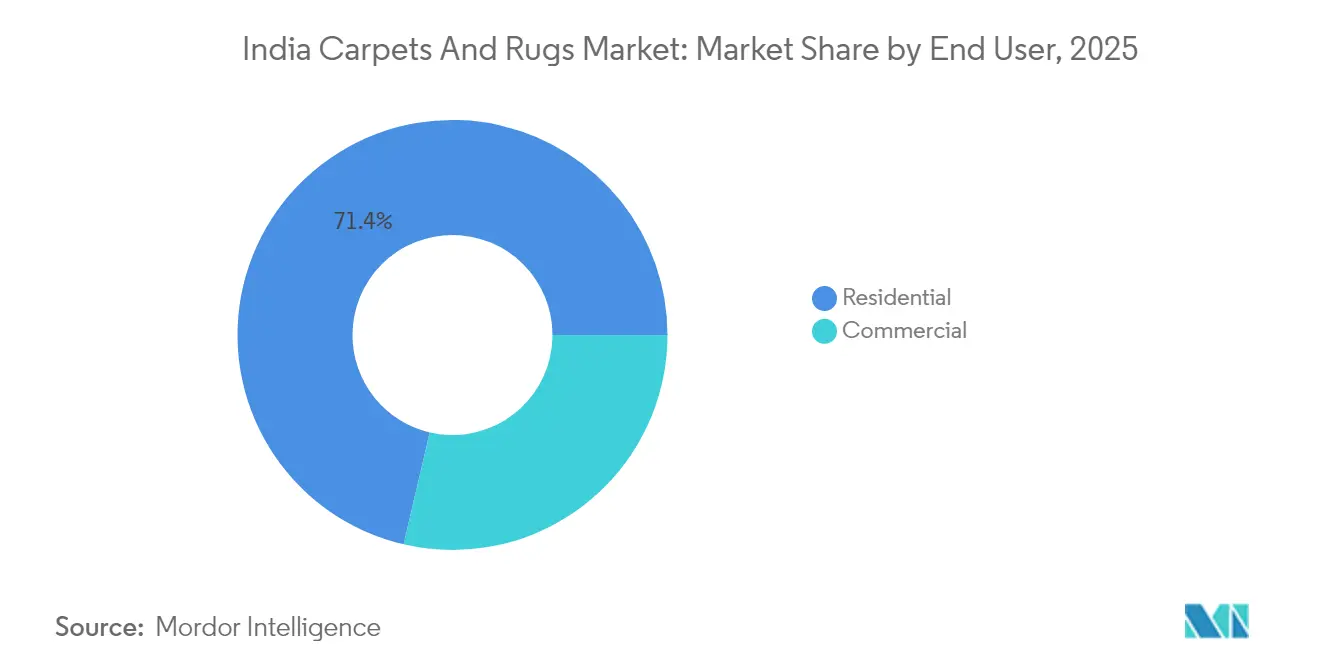

- Por usuario final, las aplicaciones residenciales representaron el 71,35% de la participación en 2025, y la demanda comercial avanza a una CAGR del 11,76% hasta 2031.

- Por canal de distribución, el comercio minorista B2C mantuvo el 83,92% de la participación de ingresos en 2025; las ventas directas B2B crecen a una CAGR del 9,41% entre 2026-2031.

- Por región, el Norte de India lideró con una participación del 33,72% en 2025, mientras que el Oeste de India se encamina a una CAGR del 11,36% hasta 2031.

- El mercado de alfombras y tapetes de India exhibe una fragmentación moderada; los principales actores como Jaipur Rugs Company, Welspun India Ltd, Obeetee Pvt Ltd, Shaw Industries Group Inc y Surya Carpets Pvt Ltd concentran una participación de mercado mayoritaria.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Perspectivas del Mercado de Alfombras y Tapetes de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) (%) Impacto en el Pronóstico CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Rápido crecimiento del comercio minorista de decoración organizado y el comercio electrónico | +1.8% | Norte y Oeste de India, alcance global | Corto plazo (≤ 2 años) |

| Incentivos gubernamentales y expansión de clusters textiles | +1.5% | Uttar Pradesh, Gujarat, Rajastán | Mediano plazo (2-4 años) |

| Premiumización y demanda de alfombras de fibra natural sostenibles | +1.2% | India urbana, mercados de exportación de EE. UU. y la UE | Mediano plazo (2-4 años) |

| Ganancias del segmento anudado a mano orientado a la exportación por preferencias arancelarias de EE. UU./UE | +1.0% | Centros del norte, compradores globales | Largo plazo (≥ 4 años) |

| Adopción de losetas de alfombra en refacciones de oficinas híbridas | +0.7% | Distritos comerciales metropolitanos | Corto plazo (≤ 2 años) |

| Auge de la hospitalidad previo a grandes proyectos deportivos y del legado del G20 | +0.6% | Corredores turísticos, zonas de infraestructura metropolitana | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Rápido Crecimiento del Comercio Minorista de Decoración Organizado y el Comercio Electrónico

El programa Global Selling de Amazon por sí solo permitió a 150.000 exportadores indios enviar bienes por valor de USD 13 mil millones para 2024, con los textiles para el hogar entre las principales categorías. Las aplicaciones móviles ahora agregan micropedidos, optimizan la adquisición de hilado crudo y garantizan pagos digitales oportunos, empoderando así a más de 2 millones de tejedores que históricamente dependían de intermediarios multinivel. La iniciativa gubernamental AIICE subraya la participación del 8% de la economía creativa en la fuerza laboral y destaca la inteligencia digital como esencial para sostener las industrias artesanales. Estas fuerzas convergentes amplían la audiencia efectiva del mercado de alfombras y tapetes de India, comprimen los plazos de entrega y refuerzan la transparencia de precios que recompensa la artesanía genuina.

Incentivos Gubernamentales y Expansión de Clusters Textiles

El Presupuesto de la Unión 2025-26 incrementó las asignaciones textiles en un 19% hasta INR 5.272 crore, destinando fondos a parques modernos, centros de I+D y misiones de capacitación que apoyan directamente la producción de alfombras[2]Fuente: Invest India, "Asignaciones Textiles del Presupuesto de la Unión 2025-26," investindia.gov.in.. Siete parques PM MITRA están previstos para generar 300.000 empleos cada uno, mientras que el esquema PLI reserva más de INR 10.000 crore para la adición de valor orientada a la exportación. Uttar Pradesh está agilizando los parques privados, con el Parque Textil Lonex en Shamli previsto para su puesta en marcha en diciembre de 2025 y 5.000 nuevos puestos de trabajo. La prórroga del reembolso RoSCTL mantiene intacto el estatus de exportación con tasa cero, protegiendo a las pymes de los picos de costos impulsados por la logística. En conjunto, estos incentivos acentúan la ventaja comparativa de India frente a Bangladesh y Vietnam y canalizan nuevo capital hacia los cinturones de fabricación centrales del mercado de alfombras y tapetes de India.

Premiumización y Demanda de Alfombras de Fibra Natural Sostenibles

Los consumidores urbanos y los compradores extranjeros recompensan cada vez más las alfombras de bajo contenido de carbono y trazables. Welspun Living se compromete a la neutralidad de carbono para 2030, aprovechando la energía basada en biomasa y las capas de respaldo reciclables. La fibra ECOTHERM de Reliance Industries debutó en Bharat Tex 2024, ofreciendo aislamiento ligero sin comprometer la capacidad de teñido. Mohawk Industries reporta una reducción del 36% en la intensidad de gases de efecto invernadero desde 2010, apuntando a ganancias medioambientales en todo el sector[3]Fuente: Informe Anual 2024 de Mohawk Industries, mohawkindustries.com. Las exportaciones de alfombras de lana alcanzaron USD 1,34 mil millones en el ejercicio fiscal 2024, ayudadas por el impulso de calidad de INR 126 crore del Programa Integrado de Desarrollo de la Lana. Tales iniciativas permiten a los productores cobrar precios de primera calidad, diversificar los ingresos hacia nichos conformes con ESG y preparar el mercado de alfombras y tapetes de India para el futuro frente a códigos de adquisición occidentales más estrictos.

El Segmento Anudado a Mano Orientado a la Exportación Gana con las Preferencias Arancelarias de EE. UU./UE

Las exportaciones anudadas a mano entregaron USD 1,39 mil millones en el ejercicio fiscal 2024 y aún disfrutan de aranceles favorables en la UE, preservando la participación global del 40% de India. Sin embargo, las recientes alzas arancelarias de EE. UU. amenazan el 70% de los volúmenes de salida, lo que obliga al Consejo de Promoción de Exportaciones de Alfombras a cabildear por códigos HSN separados que protejan los SKU artesanales. El reembolso RoDTEP ahora se liquida en 15 días, facilitando la liquidez para los exportadores pymes. Las grandes ferias comerciales B2B continúan asegurando pedidos de miles de millones de rupias y manteniendo los medios de vida artesanales en Bhadohi y Mirzapur. Los certificados de autenticidad y el seguimiento basado en códigos QR refuerzan la confianza del comprador, sosteniendo las primas de exportación y apoyando el flujo de divisas del mercado de alfombras y tapetes de India.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) (%) Impacto en el Pronóstico CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad del precio de las materias primas que presiona los márgenes de las pymes | -1.3% | Nacional, pequeños fabricantes | Corto plazo (≤ 2 años) |

| Cambio hacia alternativas de pavimentos duros | -1.0% | Mercados residenciales urbanos | Mediano plazo (2-4 años) |

| Las prácticas laborales informales limitan el aprovisionamiento conforme a ESG | -0.7% | Clusters tradicionales, compradores de exportación | Largo plazo (≥ 4 años) |

| La regulación por escasez de agua restringe la capacidad de teñido | -0.5% | Clusters de Uttar Pradesh y Rajastán | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Volatilidad del Precio de las Materias Primas que Presiona los Márgenes de las Pymes

La fibra de poliéster en rama se cotizó a INR 93.000-95.000 por tonelada para noviembre de 2024, persistentemente alta frente a la caída del PTA como materia prima, erosionando la capacidad de traslado de costos para los exportadores. Las importaciones de algodón se más que duplicaron en el ejercicio fiscal 2025, mientras que las fibras sintéticas vinculadas al petróleo permanecen volátiles, inflando los costos del hilado. El nuevo Subsidio a la Producción Textil ofrece un alivio del 15%, pero la adopción se retrasa entre los clusters con restricciones de liquidez. Los molinos de Gujarat citan la deserción estacional de trabajadores y la inflación salarial como factores de estrés adicionales. A menos que los instrumentos de cobertura de materias primas maduren y crezcan las cooperativas de compra a escala, los insumos volátiles continuarán presionando los márgenes en el mercado de alfombras y tapetes de India.

Cambio hacia Alternativas de Pavimentos Duros (Laminado, Vinilo, Losetas)

Los proveedores de losetas cerámicas, tablones de vinilo y laminado pregonan el fácil mantenimiento, la estética moderna y las superficies antimicrobianas, tentando a los propietarios urbanos a alejarse de los revestimientos a base de fibra. Mohawk Industries se diversificó más allá de las alfombras para registrar USD 11,1 mil millones en ventas de revestimientos de suelo más amplios durante 2024. Tarkett registró ingresos de EUR 3,36 mil millones procedentes de revestimientos flexibles, lo que ilustra la magnitud de la presión de sustitución. Sin embargo, las losetas de alfombra contrarrestan parcialmente la amenaza al proporcionar acústica y calidez que los suelos duros no pueden replicar. Las estrategias de combinación de productos equilibradas ayudan a los fabricantes a defender su participación, pero la tendencia de sustitución recorta el potencial de crecimiento del mercado de alfombras y tapetes de India.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Escala del Tufting Mecánico se Encuentra con la Herencia del Anudado a Mano

Las alfombras anudadas a mano representaron el 41,02% de la participación del mercado de alfombras y tapetes de India en 2025, reflejando las profundas raíces artesanales en los clusters de Bhadohi, Mirzapur y Cachemira. Los coleccionistas internacionales valoran sus complejos recuentos de nudos, lo que permite a los exportadores asegurar márgenes de primera calidad a pesar de los plazos de entrega más largos. Los rangos de tufting mecánico, por el contrario, tienen previsto registrar una CAGR del 10,98% hasta 2031, ya que los telares automatizados aumentan la producción diaria y reducen los costos por pie cuadrado. El tamaño del mercado de alfombras y tapetes de India atribuido a las líneas de tufting mecánico se expande, por tanto, más rápido que su contraparte artesanal, especialmente para reformas domésticas de precio medio.

La tecnología ahora tiende un puente entre la tradición y la eficiencia. El software de código talim asistido por IA ayuda a los tejedores de Cachemira en la cartografía de colores, reduciendo el reprocesamiento y protegiendo los motivos ancestrales. Las etiquetas de procedencia basadas en códigos QR tranquilizan a los compradores sobre la autenticidad, reforzando el valor del anudado a mano incluso cuando los formatos de tufting compiten en asequibilidad. Como resultado, las carteras de venta minorista combinadas —nudos de lana de primera calidad junto a tufts sintéticos de gama de entrada— ayudan a las marcas a protegerse frente a los ciclos de demanda mientras amplían la huella del mercado de alfombras y tapetes de India en distintos segmentos de ingresos.

Por Material: El Impulso del Polipropileno Pone a Prueba el Dominio de la Lana

La lana retuvo el 46,55% de la demanda de materiales en 2025, sustentada por el sólido suministro de vellón de India y el total de exportaciones de alfombras de lana de USD 1,34 mil millones. El Programa Integrado de Desarrollo de la Lana financia la mejora del esquilado, la clasificación y el lavado que elevan la calidad del rendimiento. Simultáneamente, los productos de polipropileno están previstos para una CAGR del 10,08% hasta 2031, favorecidos en oficinas, corredores de hospitalidad y patios exteriores por su resistencia a las manchas y menor peso. Esta combinación posiciona a los sintéticos como el segmento de crecimiento más rápido del mercado de alfombras y tapetes de India.

Las fibras de nylon y PET ocupan nichos comerciales especializados donde la intensidad del tráfico o las exigencias de humedad superan las capacidades de la lana. Innovaciones como la fibra ECOTHERM muestran mejoras sintéticas que reducen el gramaje sin sacrificar el confort térmico. En el lado natural, los tejidos planos de yute y sisal atienden a compradores de decoración comprometidos con el medioambiente que buscan superficies táctiles y biodegradables. La adopción de hilado reciclado sigue siendo incipiente, pero gana apoyo político en el marco de las iniciativas de economía circular en Bharat Tex 2025. La diversificación de materiales, por tanto, prepara el mercado de alfombras y tapetes de India para el futuro frente a la escasez de lana en bruto y las oscilaciones del precio de los sintéticos.

Por Usuario Final: La Demanda Comercial se Dispara con la Expansión de Infraestructuras

Los hogares residenciales generaron el 71,35% del volumen de 2025, consolidando la relevancia de los revestimientos de suelo para el confort y la calidez visual en los hogares urbanos de India. El aumento de los ingresos disponibles, junto con la financiación flexible para la mejora del hogar, sostiene este núcleo. Sin embargo, se prevé que el segmento comercial avance a una CAGR del 11,76%, impulsado por las cadenas de hoteles en construcción, las reformas de centros comerciales y las ampliaciones de aeropuertos vinculadas a las agendas del PIB impulsadas por el turismo. Estas tendencias amplían la brecha en la participación del mercado de alfombras y tapetes de India entre la adopción residencial histórica y los pedidos institucionales emergentes.

Las marcas de hospitalidad especifican alfombras de nylon de alta torsión o mezcla de lana que soportan las ruedas del equipaje y los productos químicos de limpieza de suelos. Los formatos de trabajo híbrido orientan las instalaciones corporativas hacia losetas de alfombra acústica, aprovechando la modularidad para los cambios en la proporción de escritorios. Los entornos educativos y sanitarios siguen esta tendencia, adoptando revestimientos de bajo contenido en COV y antimicrobianos que cumplen los estándares de calidad del aire interior. Los nichos OEM de automoción y aviación añaden volumen incremental a través de tapetes punzonados con aguja y pasarelas de pasillo. En conjunto, estos casos de uso diversifican los flujos de ingresos y aíslan el mercado de alfombras y tapetes de India de las caídas cíclicas en la construcción residencial.

Por Canal de Distribución: Las Rutas Directas a Proyectos Ganan Tracción

El comercio minorista B2C tradicional —tiendas multimarca, establecimientos de mobiliario y boutiques en calles principales— captó todavía el 83,92% de las ventas de 2025. Las alfombras siguen siendo bienes táctiles; los consumidores prefieren tocar la altura del pelo y comprobar el cambio de color bajo la luz ambiental. Sin embargo, la creciente penetración de los teléfonos inteligentes impulsa un vibrante camino digital: las ventas directas B2B se expanden a una CAGR del 9,41% a medida que los fabricantes atraen en línea a arquitectos, gerentes de instalaciones y equipos de adquisiciones de hospitalidad. Los catálogos electrónicos con visualizadores de habitaciones de realidad aumentada acortan los ciclos de diseño, reduciendo los gastos generales de los proyectos en toda la industria de alfombras y tapetes de India.

Las cadenas de mejoras del hogar atienden a los reformadores que prefieren hacerlo ellos mismos en busca de SKU en existencias, mientras que las franquicias especializadas de revestimientos de suelo proporcionan servicios de costura, ribeteado y medición in situ para una clientela selecta. Las exposiciones itinerantes rurales llegan a consumidores de nivel 3 no familiarizados con el pago en línea. En respuesta, los fabricantes adoptan soluciones omnicanal que unifican las vistas de inventario entre fábrica, almacén y plataformas de cara al cliente. Dicha integración reduce las rebajas de precios, acelera los ciclos de efectivo y afianza la lealtad dentro del mercado de alfombras y tapetes de India.

Análisis Geográfico

El Norte de India representó el 33,72% de los envíos de 2025, anclado por el estatus de «Ciudad de la Alfombra» de Bhadohi y la densa red de telares de Mirzapur. Los agentes de exportación se concentran en los centros logísticos de Varanasi, conectando los lotes terminados con el ICD de Delhi para las expediciones de salida. Los clusters artesanales patrocinados por el gobierno y las mejoras viales consolidan aún más el dominio del norte dentro del tamaño del mercado de alfombras y tapetes de India.

El Oeste de India es el de mayor crecimiento, registrando una CAGR del 11,36% hasta 2031 gracias al petroquímico de Gujarat, las unidades de tejido integradas y los regímenes de subsidios proactivos. Surat extruye diariamente 30 millones de metros de tejido gris, alimentando las plantas de tufting de los distritos adyacentes. La claridad política sobre las tarifas eléctricas y la adquisición de terrenos acelera los planes de expansión, poniendo en línea nueva capacidad que cubre los déficits de oferta para compradores nacionales y de exportación.

Los molinos del sur en Tamil Nadu y Telangana apoyan las alfombras de fibra mixta y cuentan con rutas de envío más cortas hacia los puertos de Chennai y Krishnapatnam. Los cinturones orientales de yute proporcionan tela de respaldo y tejidos planos de fibra natural dirigidos a boutiques de decoración ecológica. El renacimiento artesanal de Cachemira —evidenciado por la alfombra récord de 72 x 40 pies completada en 2024— añade valor cultural pero sigue siendo limitado en capacidad. Los diversos puntos fuertes regionales garantizan así un aprovisionamiento resiliente para el mercado de alfombras y tapetes de India, incluso cuando el estrés hídrico o la escasez de mano de obra desafían a los centros individuales.

Panorama Competitivo

El mercado de alfombras y tapetes de India presenta una concentración moderada de actores de gran escala que coexisten con miles de unidades artesanales. Welspun Living apunta a una facturación de USD 1,8 mil millones (Rs 15.000 crore) para el ejercicio fiscal 2027, con su planta de revestimientos de Telangana añadiendo 40 millones de m² de capacidad anual. Jaipur Rugs se diferencia mediante un modelo de empresa social que integra a 40.000 artesanos en cinco estados y entrega a más de 60 destinos de exportación[4]Fuente: Fundación Jaipur Rugs, "Informe de Impacto Artesanal," jaipurrugs.com. Obeetee, fundada en 1920, aprovecha la acreditación SA 8000 y el tratamiento de efluentes pionero en el sector para ganar licitaciones sensibles a ESG.

La autenticación mediante código QR combate las falsificaciones y mejora la narrativa en los mercados globales. La planificación de demanda basada en IA reduce las roturas de stock y orienta el teñido en pequeños lotes que preserva el efectivo. La paridad en sostenibilidad es el segundo campo de batalla: las calderas de biomasa, los techos solares y los hilados de PET reciclado están entrando en las colecciones principales para cumplir con las normas del pacto verde de la UE. Los actores que sincronizan las narrativas digitales, ESG y artesanales obtienen así una mayor cuota de billetera en el mercado de alfombras y tapetes de India.

La diversificación horizontal también se intensifica. Mohawk aprovecha los subcontratistas indios tras la salida de la línea estadounidense de Karastan para trasladar los superventas como Spice Market, lo que ilustra cómo las alianzas globales reconfiguran las cadenas de valor domésticas. Las empresas emergentes centradas en dhurries de lana directas al consumidor invierten en lanzamientos con Instagram como canal principal, erosionando el margen de venta minorista tradicional. Los exportadores de nivel medio se protegen contra las oscilaciones arancelarias incorporando familias de productos compuestos —losetas de alfombra, tapetes de entrada y mantas de lujo— para adaptarse a los presupuestos de los clientes. El posicionamiento adaptativo mantiene la competencia fluida y garantiza una innovación continua para la industria de alfombras y tapetes de India.

Líderes de la Industria de Alfombras y Tapetes de India

Jaipur Rugs Company

Welspun India Ltd

Obeetee Pvt Ltd

Shaw Industries Group Inc

Surya Carpets Pvt Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Bharat Tex 2025 abrió con 5.000 expositores de 110 países, destacando la circularidad y la digitalización en alfombras y tapetes.

- Diciembre de 2024: Bharat Tex 2025 abrió con 5.000 expositores de 110 países, destacando la circularidad y la digitalización en alfombras y tapetes.

- Septiembre de 2024: Welspun Living invirtió Rs 1,15 crore en un proyecto solar de autoconsumo para alcanzar el 100% de energía renovable para 2030.

- Septiembre de 2024: Paramount Dye Tec lanzó una OPI para aumentar la capacidad de hilado reciclado en Punjab.

Alcance del Informe del Mercado de Alfombras y Tapetes de India

El informe abarca un análisis de antecedentes completo del mercado de alfombras y tapetes de India, incluida una evaluación del mercado matriz, las tendencias emergentes en los segmentos y el mercado regional, y los cambios significativos en la dinámica del mercado y la panorámica general del mercado. El informe también ofrece evaluaciones cualitativas y cuantitativas mediante el análisis de datos recopilados de analistas del sector y participantes del mercado en diversos puntos clave de la cadena de valor.

| Tufting |

| Tejido |

| Punzonado con Aguja |

| Anudado / Anudado a Mano |

| Otros (Tejido Plano, Enganchado, Trenzado) |

| Nylon |

| Poliéster (PET y PTT) |

| Polipropileno |

| Lana |

| Otras Fibras Naturales (Yute, Sisal, Algodón, Seda) |

| Fibras Recicladas y de Base Biológica |

| Residencial | |

| Comercial | Hospitalidad y Ocio |

| Oficinas Corporativas | |

| Comercio Minorista | |

| Instituciones Sanitarias y Educativas | |

| Otras Instalaciones Comerciales |

| B2B/Directo de los Fabricantes | |

| B2C/Minorista | Tiendas de Mejoras del Hogar y Bricolaje |

| Tiendas Especializadas en Revestimientos de Suelo (incluye establecimientos exclusivos de marca) | |

| Tiendas de Muebles y Decoración | |

| En Línea | |

| Otros Canales de Distribución |

| Norte de India |

| Oeste de India |

| Sur de India |

| Este de India |

| Por Tipo de Producto | Tufting | |

| Tejido | ||

| Punzonado con Aguja | ||

| Anudado / Anudado a Mano | ||

| Otros (Tejido Plano, Enganchado, Trenzado) | ||

| Por Material | Nylon | |

| Poliéster (PET y PTT) | ||

| Polipropileno | ||

| Lana | ||

| Otras Fibras Naturales (Yute, Sisal, Algodón, Seda) | ||

| Fibras Recicladas y de Base Biológica | ||

| Por Usuario Final | Residencial | |

| Comercial | Hospitalidad y Ocio | |

| Oficinas Corporativas | ||

| Comercio Minorista | ||

| Instituciones Sanitarias y Educativas | ||

| Otras Instalaciones Comerciales | ||

| Por Canal de Distribución | B2B/Directo de los Fabricantes | |

| B2C/Minorista | Tiendas de Mejoras del Hogar y Bricolaje | |

| Tiendas Especializadas en Revestimientos de Suelo (incluye establecimientos exclusivos de marca) | ||

| Tiendas de Muebles y Decoración | ||

| En Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | Norte de India | |

| Oeste de India | ||

| Sur de India | ||

| Este de India | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de alfombras y tapetes de India en 2026?

El mercado está valorado en USD 1,18 mil millones en 2026 y está previsto que crezca a una CAGR del 9,61% hasta USD 1,87 mil millones en 2031.

¿Qué segmento crece más rápido dentro de las alfombras indias?

Las alfombras de tufting mecánico son las de mayor crecimiento, proyectadas a una CAGR del 10,98% hasta 2031 gracias a los telares automatizados y la eficiencia de costos.

¿Por qué están ganando popularidad las alfombras de polipropileno?

El polipropileno ofrece menor precio, resistencia a las manchas y adecuación para espacios comerciales de alto tráfico, lo que impulsa una perspectiva de CAGR del 10,08%.

¿Qué políticas gubernamentales apoyan a los exportadores de alfombras?

Los parques PM MITRA, los Incentivos Vinculados a la Producción y las prórrogas de los reembolsos RoSCTL y RoDTEP reducen colectivamente los costos de producción y preservan la competitividad exportadora.

¿Cómo están abordando las empresas las demandas de sostenibilidad?

Empresas como Welspun y Obeetee invierten en energía renovable, fibras recicladas y tratamiento de efluentes, lo que permite ofrecer productos conformes a ESG que obtienen precios de primera calidad.

Última actualización de la página el: