Tamaño y cuota del mercado de aceites de motor automotrices de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

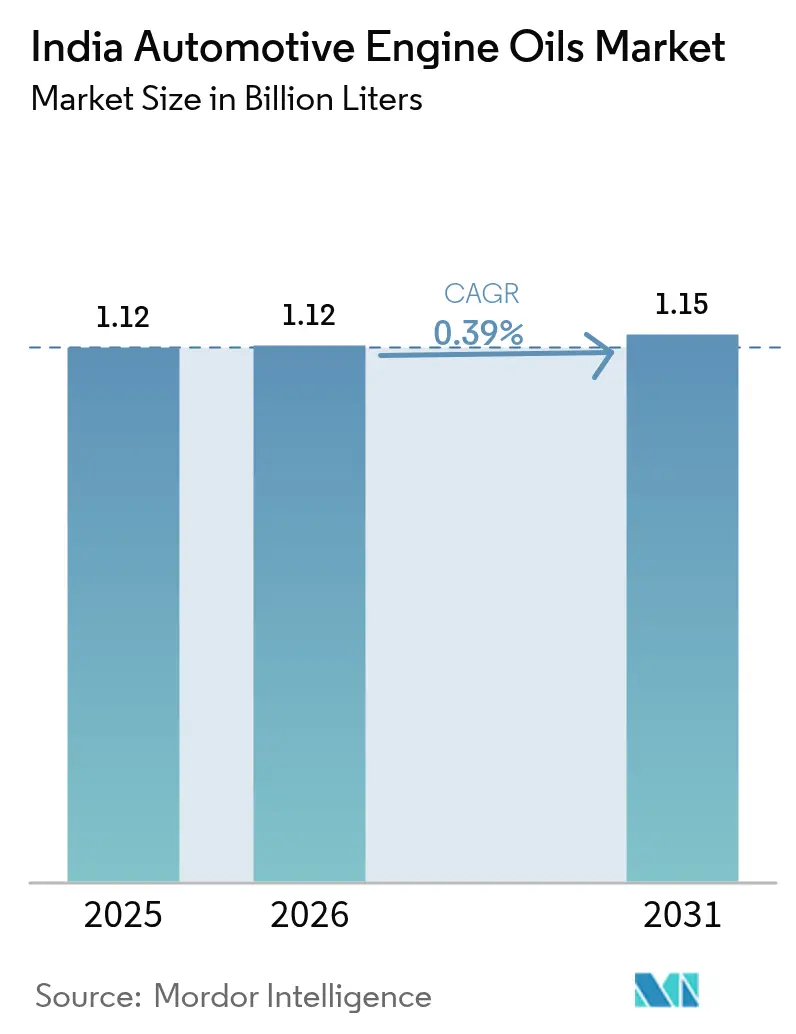

| Tamaño del mercado en el año base (2025) | 1.12 Mil millones de litros |

| Volumen del Mercado (2026) | 1.12 Mil millones de litros |

| Volumen del Mercado (2031) | 1.15 Mil millones de litros |

| Tasa de crecimiento (2026 - 2031) | 0.39% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de aceites de motor automotrices de India por ���ϲ�����

El tamaño del mercado de aceites de motor automotrices de India fue valorado en 1,12 mil millones de litros en 2025 y se estima que crecerá desde 1,12 mil millones de litros en 2026 hasta alcanzar 1,15 mil millones de litros en 2031, a una CAGR del 0,39% durante el período de pronóstico (2026-2031). La demanda se está desplazando hacia mezclas sintéticas de baja viscosidad a medida que las regulaciones BS-VI Etapa 2 se intensifican, las flotas de GNC se expanden y los ciclos de entrega del comercio electrónico aceleran las necesidades de mantenimiento. Los fabricantes equilibran la premiumización y la sensibilidad al precio ampliando sus carteras sintéticas mientras preservan las ofertas de aceite mineral para vehículos más antiguos. El aumento de la propiedad de motocicletas sostiene la demanda de lubricantes per cápita incluso cuando las formulaciones de cambio extendido reducen la frecuencia de cambio. La intensidad competitiva se centra en el alcance de distribución y los acuerdos con los fabricantes de equipos originales, con refinadores que protegen posiciones de volumen y multinacionales que apuntan a nichos de alto margen. El mercado de aceites de motor automotrices de India sigue siendo fundamentalmente impulsado por el volumen, por lo que cada litro ahorrado mediante la electrificación o la telemática presiona directamente los ingresos.

Conclusiones clave del informe

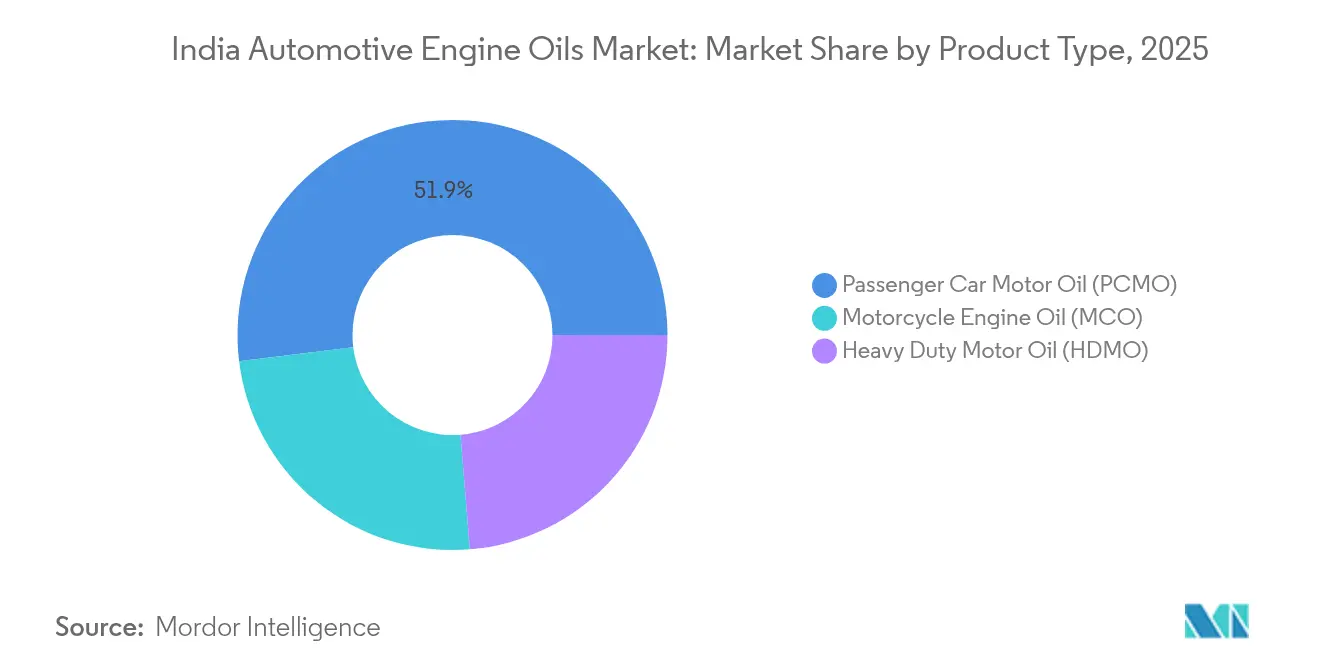

- Por tipo de producto, el aceite de motor para automóviles de pasajeros representó el 51,94% de la cuota del mercado de aceites de motor automotrices de India en 2025, mientras que el aceite de motor para motocicletas registró el crecimiento más rápido con una CAGR del 0,53% hasta 2031, superando a todas las demás categorías de productos.

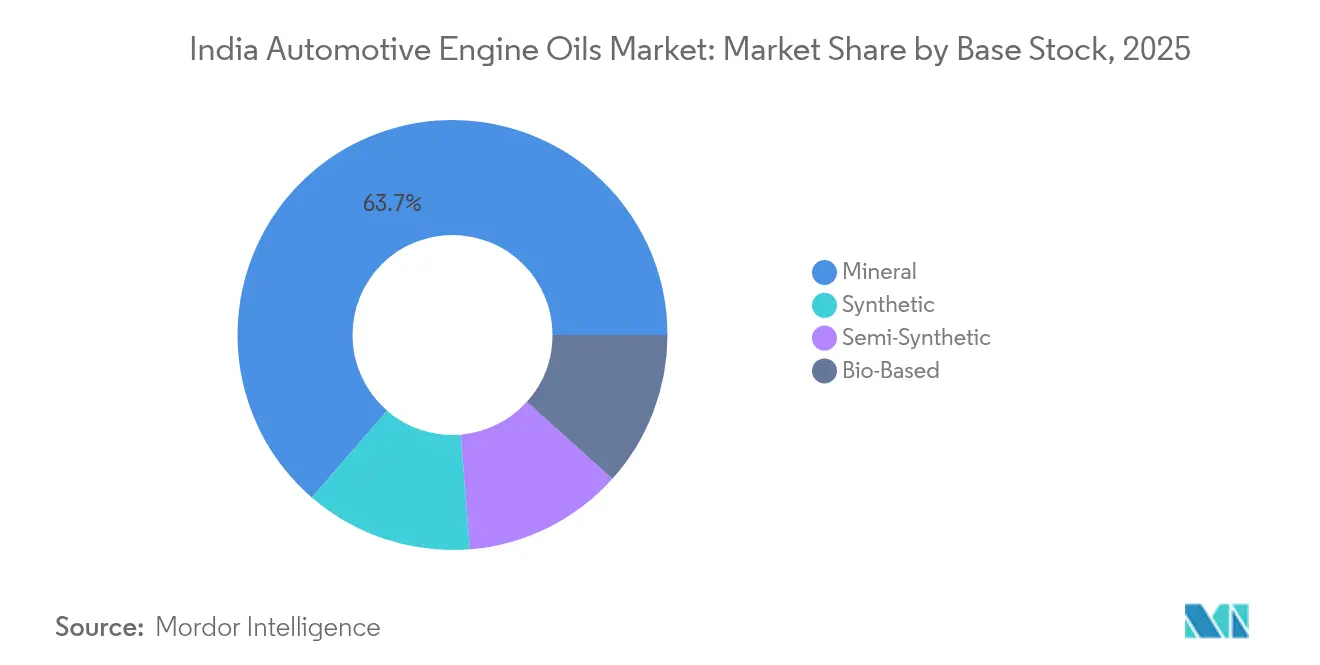

- Por base stock, los aceites base minerales captaron el 63,65% del tamaño del mercado de aceites de motor automotrices de India en 2025; sin embargo, los aceites sintéticos registraron la CAGR más alta del 0,67% durante el mismo período.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de aceites de motor automotrices de India

Análisis del impacto de los impulsores*

| Impulsores | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Período de impacto |

|---|---|---|---|

| Expansión del parque de vehículos de pasajeros y motocicletas | +0.15% | Ciudades de nivel 2 y nivel 3 en todo el país | Mediano plazo (2-4 años) |

| Rápido crecimiento de vehículos de GNC y mayor demanda de lubricantes a alta temperatura | +0.08% | Delhi NCR, Punjab, Gujarat | Corto plazo (≤ 2 años) |

| Normas BS-VI Etapa 2 que impulsan el cambio hacia aceites de baja viscosidad premium | +0.12% | A nivel nacional | Corto plazo (≤ 2 años) |

| Flotas de última milla del comercio electrónico que acortan los ciclos de intervalo de cambio | +0.05% | Ciudades metropolitanas y de nivel 1 | Mediano plazo (2-4 años) |

| Aumento repentino de la demanda de carga de fábrica impulsado por la política de desguace (2026-28) | +0.10% | A nivel nacional | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Normas BS-VI Etapa 2 que impulsan el cambio hacia aceites de baja viscosidad premium

El inicio en abril de 2023 de las pruebas de Emisiones en Conducción Real obligó a los fabricantes de equipos originales a adoptar aceites de bajo contenido de SAPS que protegen los sistemas de postratamiento en condiciones del mundo real[1]Equipo TVS Motor, "Cumplimiento de BS6 Fase 2, RDE y OBD 2 explicado," TVS Motor Company, tvsmotor.com . Los grados sintéticos y semisintéticos ahora dominan las licitaciones de carga de fábrica, ya que las formulaciones minerales tienen dificultades con límites de oxidación más estrictos y el control de depósitos. Los operadores de flotas aceptan la prima de precio del 30–50% porque los cambios extendidos reducen el tiempo de inactividad y recortan los gastos de mantenimiento. Los refinadores han mejorado los paquetes de aditivos, posicionando los grados de baja viscosidad 5W-30 y 0W-20 para plataformas modernas de gasolina y diésel. Las auditorías de la Junta Central de Control de la Contaminación refuerzan el cumplimiento, haciendo de este impulso regulatorio un motor irreversible de premiumización en el mercado de aceites de motor automotrices de India.

Rápido crecimiento de vehículos de GNC y mayor demanda de lubricantes a alta temperatura

La expansión de la flota de GNC de India en autobuses, taxis y camiones de carga ligera eleva las temperaturas de operación de los lubricantes, acelerando el cizallamiento de polímeros y la nitración. Los aceites específicos para GNC de primera calidad, con precios un 15–20% superiores a los equivalentes de diésel, proporcionan la mayor estabilidad térmica y la protección de asientos de válvulas que estos motores requieren. La red de reabastecimiento centrada en el norte genera agrupaciones de demanda regional donde los distribuidores priorizan las variantes de GNC. Los objetivos gubernamentales que elevan el GNC al 15% de todo el combustible de transporte para 2030 sustentan un crecimiento de volumen constante, amortiguando a los proveedores de la canibalización de los vehículos eléctricos de batería en el flete urbano.

Flotas de última milla del comercio electrónico que acortan los ciclos de intervalo de cambio

Los ciclos de trabajo de arranque y parada en la entrega de paquetes y alimentos aumentan la dilución del combustible, la carga de hollín y la oxidación, lo que obliga a cambiar el aceite un 20–30% antes que en las operaciones en carretera. Las cadenas de lubricación rápida y las furgonetas de servicio móvil capturan este negocio de mantenimiento de mayor frecuencia, impulsando las ventas totales de litros al alza incluso cuando los cambios individuales se reducen en volumen. Si bien el monitoreo de condición basado en telemática se está implementando, la mayoría de las flotas aún siguen cronogramas basados en tiempo, creando un viento de cola de volumen a corto plazo dentro del mercado de aceites de motor automotrices de India.

Aumento repentino de la demanda de carga de fábrica impulsado por la política de desguace (2026-28)

La iniciativa nacional de desguace de vehículos retira unidades comerciales y privadas envejecidas, catalyzando la producción de nuevos vehículos y la demanda de lubricantes de carga de fábrica. Los fabricantes de equipos originales negocian contratos de suministro plurianuales que aseguran la estabilidad de volumen y margen para los socios de lubricantes. El reemplazo máximo en 2026–2028 podría elevar la demanda anual de carga de fábrica hasta un 10%, ayudando a compensar la erosión de volumen a largo plazo por electrificación y cambios extendidos.

Análisis del impacto de las restricciones*

| Restricciones | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Período de impacto |

|---|---|---|---|

| Aceleración de la penetración de vehículos eléctricos de batería y motocicletas eléctricas que erosionan el volumen de aceite de motor | -0.18% | Ciudades metropolitanas y estados del sur | Largo plazo (≥ 4 años) |

| Aceites sintéticos de cambio extendido que reducen el consumo por vehículo | -0.12% | Corredores de autopistas, flotas nacionales | Mediano plazo (2-4 años) |

| Monitoreo de condición basado en telemática que reduce los cambios de aceite | -0.08% | Operadores de logística organizada | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Aceleración de la penetración de vehículos eléctricos de batería y motocicletas eléctricas que erosionan el volumen de aceite de motor

Los incentivos FAME-II y los paquetes de iones de litio más económicos aceleran la adopción de motocicletas eléctricas de dos ruedas, desplazando a las motocicletas que actualmente anclan el crecimiento en el mercado de aceites de motor automotrices de India[2]Professionals UK, "Tendencias eléctricas que dan forma al mercado de camiones de India, perspectiva 2031," professionalsuk.co.uk. Cada scooter eléctrico elimina entre 800 y 900 mililitros de demanda anual de aceite, y la adopción se concentra en Bengaluru, Chennai y Pune antes de extenderse a ciudades más pequeñas. La electrificación de vehículos de carga pesada es más lenta; sin embargo, cada camión de vehículo eléctrico de batería elimina hasta 40 litros por cambio, lo que magnifica el lastre a largo plazo sobre el volumen.

Aceites sintéticos de cambio extendido que reducen el consumo por vehículo

Los transportistas que operan cambios de 40.000–60.000 kilómetros con sintéticos API CK-4 reducen a la mitad el uso anual de aceite, incluso después de pagar dos a tres veces más por litro. Las aprobaciones respaldadas por garantía de Tata Motors y Ashok Leyland validan este cambio, y las flotas expresas nacionales se están estandarizando en grados premium para reducir las ventanas de mantenimiento. Los cambios extendidos presentan así el riesgo de pérdida de volumen más inmediato fuera de la electrificación, especialmente en los corredores de larga distancia.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: Dominio del aceite de motor para automóviles de pasajeros en medio del impulso del aceite de motor para motocicletas

El aceite de motor para automóviles de pasajeros registró la mayor cuota en 2025 con el 51,94% de la cuota del mercado de aceites de motor automotrices de India, gracias a un parque de vehículos de pasajeros en expansión y una adopción más lenta de vehículos eléctricos en automóviles de tamaño mediano. Los sintéticos multigrado 5W-30 y 5W-40 ahora anclan las cargas de fábrica de los fabricantes de equipos originales, mientras que los grados minerales 15W-40 persisten en automóviles compactos más antiguos en regiones no metropolitanas. El aceite de motor para motocicletas, beneficiándose de la producción anual de dos ruedas de 25 millones de unidades de India, registró la CAGR más rápida del 0,53% hasta 2031. Los cambios de viscosidad impulsados por los fabricantes de equipos originales hacia sintéticos 10W-30 y 10W-40 mejoran la protección en arranque en frío y el rendimiento del embrague, apoyando la premiumización. El aceite de motor para uso pesado mantiene la estabilidad de volumen al dar servicio a camiones diésel de larga distancia y a los emergentes camiones de GNC. A pesar de la penetración sintética, los monogrados minerales 20W-40 más antiguos siguen siendo relevantes entre los propietarios-conductores sensibles al precio.

Los fabricantes de equipos originales y las marcas de recarga están refinando las químicas de aditivos para asegurar las credenciales API SP y JASO MA2, posicionándose para normas de emisiones y economía de combustible más estrictas. Las carteras de productos, por tanto, abarcan desde sintéticos premium para vehículos modernos hasta líneas minerales asequibles para flotas heredadas, lo que permite a los proveedores proteger su cuota en todos los segmentos de ingresos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por base stock: Liderazgo mineral desafiado por la innovación sintética

Los aceites minerales retuvieron el 63,65% del volumen de 2025 debido a las ventajas de costo y la compatibilidad con motores heredados; sin embargo, su dominio se está debilitando a medida que los factores regulatorios y económicos impulsan a las flotas hacia los sintéticos. Los grados sintéticos, impulsados por BS-VI Etapa 2 y la economía de cambio extendido, registraron la CAGR más alta del 0,67%. Los semisintéticos se labran una propuesta de valor de nivel medio, combinando bases hidrocraqueo con aditivos premium para ofrecer cambios un 25–30% más prolongados con aumentos de precio moderados.

Las importaciones de Singapur y Corea del Sur complementan la producción sintética nacional, pero los crecientes proyectos de refinería de Grupo III en India apuntan a localizar el suministro. Los proveedores, por tanto, invierten en líneas de mezcla flexibles que pueden alternar entre aceites base de Grupo I, II y III, asegurando la competitividad de costos en todos los niveles de clientes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Análisis geográfico

El corredor norte de India, que abarca Delhi NCR, Punjab y Haryana, registró la mayor demanda regional de lubricantes en 2025 del mercado de aceites de motor automotrices de India, gracias a la densa adopción de GNC y una gran base de flotas comerciales. La región occidental, liderada por Maharashtra y Gujarat, está respaldada por clústeres industriales y una fuerte penetración de vehículos de pasajeros.

El tamaño del mercado de aceites de motor automotrices de India para la región norte se sustenta en la actividad de construcción y flete, compensada por ganancias de eficiencia. Las regiones occidental y sur mostrarán cambios más pronunciados hacia regímenes sintéticos y de cambio extendido. Los estados del este y noreste, aunque más pequeños en volumen absoluto, presentan un potencial de crecimiento superior al promedio porque el aumento de la densidad vehicular coincide con mejoras en la infraestructura de refinería que reducen los costos de distribución. Los centros urbanos anclan las ventas de productos premium. Los distritos rurales siguen siendo bastiones del aceite mineral, apoyando las cadenas de suministro de los refinadores estatales que aprovechan las redes de estaciones de combustible. El comercio transfronterizo con Nepal y Bangladesh también canaliza el excedente de aceite mineral del este de India, extendiendo la influencia geográfica de los mezcladores nacionales.

Panorama competitivo

El ámbito de los aceites de motor automotrices de India sigue siendo moderadamente fragmentado. Las asociaciones de canal remodelan las huellas de distribución. La alianza de Gulf Oil con Nayara Energy en 2024 desbloqueó 6.500 puntos de venta al por menor, aumentando su penetración rural y reforzando las credenciales de marca de nivel medio. La tecnología es el nuevo campo de batalla. ExxonMobil pilota kits de sensores IoT que alertan a las flotas sobre la degradación del aceite, alineando el suministro de lubricantes con contratos de mantenimiento predictivo. El competidor nacional Veedol lanzó sintéticos basados en EstoBioLides en 2025 para crear un nicho de sostenibilidad. Las empresas emergentes ofrecen envases directos al consumidor a través de mercados en línea, pero los costos logísticos y los riesgos de las políticas de devolución limitan su escala. En general, la disciplina de precios se mantiene intacta en los segmentos premium, mientras que la intensa competencia mantiene escasos los márgenes del aceite mineral, especialmente en el mercado de reposición rural.

Líderes de la industria de aceites de motor automotrices de India

Bharat Petroleum Corporation Limited

BP plc

Gulf Oil International

Hindustan Petroleum Corporation Limited

Indian Oil Corporation Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Septiembre de 2025: Veedol Corporation introdujo los aceites totalmente sintéticos "SwiftPower" y "SynthGlide" que incorporan la Tecnología EstoBioLides, comenzando con ventas nacionales y planificando exportaciones.

- Agosto de 2025: TotalEnergies lanzó una línea actualizada de aceite de motor Quartz en India que cumple con los estándares API SQ e ILSAC GF-7 para mejorar la economía de combustible y la protección contra el desgaste de la cadena de distribución.

Alcance del informe del mercado de aceites de motor automotrices de India

| Aceite de motor para automóviles de pasajeros (PCMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrados | |

| Otros grados | |

| Aceite de motor para uso pesado (HDMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrados | |

| Otros grados | |

| Aceite de motor para motocicletas (MCO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrados | |

| Otros grados |

| Mineral |

| �����Գ�é�پ����� |

| ���������Գ�é�پ����� |

| De base biológica |

| Por tipo de resina | Aceite de motor para automóviles de pasajeros (PCMO) | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrados | ||

| Otros grados | ||

| Aceite de motor para uso pesado (HDMO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrados | ||

| Otros grados | ||

| Aceite de motor para motocicletas (MCO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrados | ||

| Otros grados | ||

| Por base stock | Mineral | |

| �����Գ�é�پ����� | ||

| ���������Գ�é�پ����� | ||

| De base biológica | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de aceites de motor automotrices de India en 2026?

Se sitúa en 1,12 mil millones de litros en 2026 y se proyecta que alcanzará 1,15 mil millones de litros en 2031 a una CAGR del 0,39%.

¿Qué segmento de producto consume más aceite de motor en India hoy en día?

El aceite de motor para automóviles de pasajeros lidera con una cuota de mercado del 51,94% en 2025.

¿Por qué los aceites sintéticos están ganando terreno tan rápidamente?

Las regulaciones BS-VI Etapa 2, la economía de cambio extendido y las garantías de los fabricantes de equipos originales impulsan a las flotas a adoptar mezclas sintéticas de baja viscosidad.

¿Cómo afectarán las motocicletas eléctricas de dos ruedas a la demanda de lubricantes?

Cada scooter eléctrico elimina hasta 900 mililitros de consumo anual de aceite de motor, lo que convierte la adopción de motocicletas eléctricas de dos ruedas en un viento en contra clave para el volumen.

¿Qué papel desempeña la política de desguace en las perspectivas del mercado de lubricantes?

Entre 2026 y 2028, se espera que el reemplazo acelerado de vehículos eleve la demanda de lubricantes de carga de fábrica hasta un 10%.

¿Qué empresas dominan las ventas de sintéticos premium?

Shell, ExxonMobil y BP aprovechan la tecnología avanzada de aditivos y los acuerdos con los fabricantes de equipos originales para capturar el segmento sintético de alto margen.

Última actualización de la página el: