Tamaño y �ʲ����پ������貹����ó�� del Sector de Agroquímicos de India

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 9 Mil millones de dólares |

| Tamaño del Mercado (2026) | 9.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.25 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.66% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Sector de Agroquímicos de India por ���ϲ�����

El tamaño del mercado de agroquímicos de India en 2026 se estima en USD 9.590 millones, creciendo desde el valor de 2025 de USD 9.000 millones, con proyecciones para 2031 que muestran USD 13.250 millones, creciendo a una CAGR del 6,66% durante 2026-2031. La sólida capacidad de fabricación nacional, la expansión de las cadenas de exportación y los incentivos de política que favorecen los insumos sostenibles están impulsando este impulso. India sigue siendo el cuarto mayor productor mundial, enviando productos terminados por valor de USD 5.000 millones cada año a destinos en Europa, el Sudeste Asiático y África Occidental [1]Fuente: S. Amin, "Las exportaciones de protección de cultivos de India alcanzan un nuevo máximo," epw.in. La ciencia de formulación también está evolucionando: los líquidos de nanonutrientes y los gránulos dispersables en agua están ganando aceptación entre los agricultores porque reducen las tasas de dosificación y mejoran la seguridad en el campo. No obstante, la dependencia de materias primas de China y un mosaico de prohibiciones de toxicidad a nivel estatal continúan inyectando volatilidad de costos y complejidad de cumplimiento en el mercado de agroquímicos de India.

Conclusiones Clave del Informe

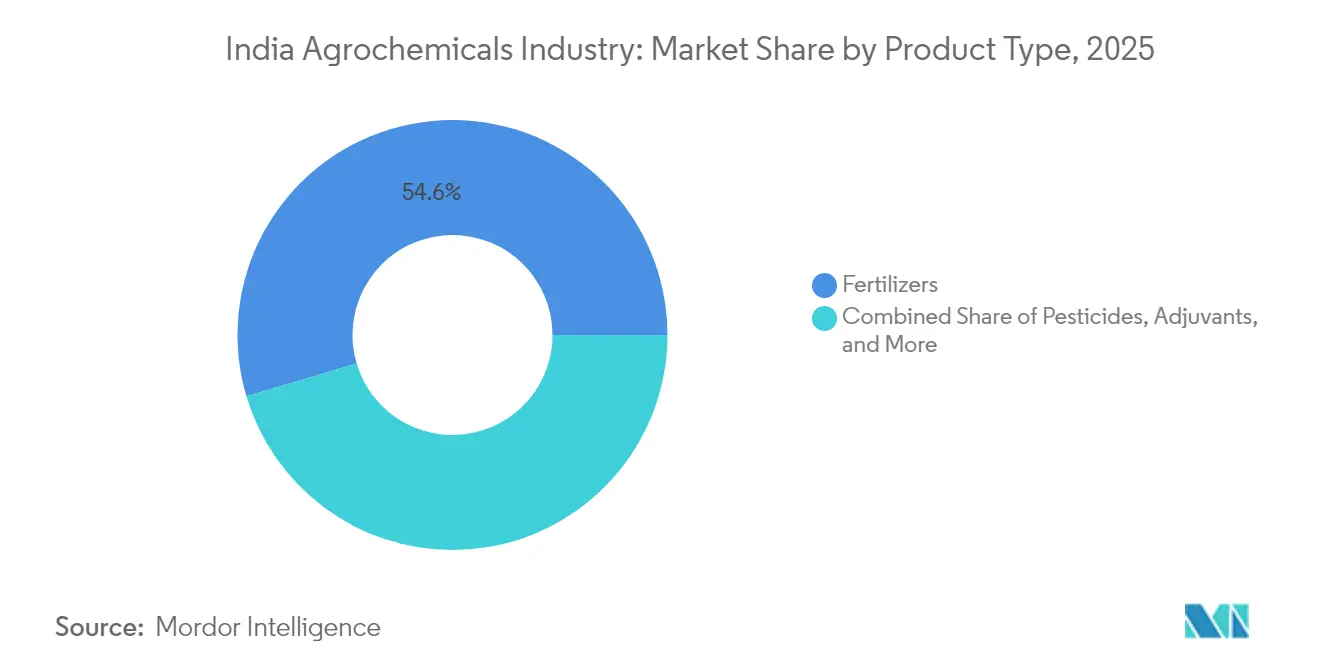

- Por tipo de producto, los fertilizantes captaron el 54,60% de la participación del mercado de agroquímicos de India en 2025, mientras que los plaguicidas están en camino de expandirse a una CAGR del 10,12% hasta 2031.

- Por aplicación, los granos y cereales representaron el 46,75% del tamaño del mercado de agroquímicos de India en 2025, mientras que se proyecta que frutas y verduras se aceleren a una CAGR del 8,78% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Sector de Agroquímicos de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Racionalización de subsidios gubernamentales que impulsa la adopción de insumos biológicos | +1.8% | Nacional, con ganancias tempranas en Maharashtra, Punjab y Karnataka | Mediano plazo (2-4 años) |

| Plataformas digitalizadas de crédito agrícola y comercio electrónico que amplían el alcance de los productos químicos | +1.2% | Nacional, concentrado en Uttar Pradesh, Bihar y Bengala Occidental | Corto plazo (≤ 2 años) |

| La fumigación de precisión con drones está desbloqueando la demanda no explotada de pequeños agricultores | +0.9% | Norte de India y estados occidentales, con expansión hacia el sur de India | Mediano plazo (2-4 años) |

| La ola de moléculas fuera de patente amplía la cadena de exportación | +1.4% | Mercados de exportación globales, centros de fabricación nacionales en Gujarat y Maharashtra | Largo plazo (≥ 4 años) |

| Los brotes de plagas vinculados al clima están aumentando la intensidad del uso de plaguicidas | +0.7% | Nacional, con impacto agudo en Punjab, Haryana y Maharashtra | Corto plazo (≤ 2 años) |

| Programas gubernamentales que impulsan la capacidad de fabricación nacional | +1.1% | Nacional, concentrado en Gujarat, Maharashtra y Andhra Pradesh | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Racionalización de Subsidios Gubernamentales que Impulsa la Adopción de Insumos Biológicos

Los nuevos marcos de subsidios recompensan a los estados por reducir el consumo indiscriminado de fertilizantes y canalizan el apoyo presupuestario hacia el compost, los biofertilizantes y los líquidos de nanonutrientes. El Presupuesto de la Unión de 2025 destinó fondos a la agricultura y lanzó el Pradhan Mantri Dhan-Dhanya Krishi Yojana, creando un mecanismo formal para reembolsar a los agricultores que cambien a productos biológicos certificados [2]Fuente: Redacción, "Cambio de subsidios hacia biofertilizantes en el Presupuesto de la Unión," pib.gov.in. Programas paralelos como el PM-PRANAM vinculan los desembolsos a objetivos de reducción de productos químicos, alentando a los administradores a acelerar los módulos de capacitación y las demostraciones en campo.

Redes Digitalizadas de Crédito Agrícola y Comercio Electrónico que Amplían el Alcance en el Último Kilómetro

La infraestructura digital financiada por el gobierno ahora integra registros de tierras, tarjetas de salud del suelo y límites de la Tarjeta de Crédito Kisan en un registro unificado de agricultores, lo que permite a las empresas de insumos verificar perfiles crediticios en minutos y despachar pedidos a través de plataformas basadas en aplicaciones. En 2024, el e-Bazar de Indian Farmers Fertiliser Cooperative Limited (IFFCO), por ejemplo, completó más de 200.000 transacciones en línea en el último ejercicio fiscal y realizó entregas en 27.000 códigos postales, una escala anteriormente inimaginable para insumos a granel. Para el mercado de agroquímicos de India, estos canales digitales se traducen en una mayor absorción de formulaciones premium, especialmente en distritos de nivel II donde la profundidad del surtido había sido durante mucho tiempo una limitación.

Fumigación de Precisión con Drones que Desbloquea la Demanda de Pequeños Agricultores

Los subsidios gubernamentales de hasta el 40% en la compra de drones y vales de servicio han reducido las barreras de entrada para los emprendedores de alquiler personalizado. Las jornadas de demostración lideradas por IFFCO cubrieron 3 millones de acres en 12 estados y demostraron que un solo dron puede fumigar una acre de arroz en menos de seis minutos, reduciendo el uso de agua en un 90%. A medida que crece la adopción, el mercado de agroquímicos de India se beneficia de una mayor demanda de concentrados de volumen ultrapequeño y adyuvantes adaptados para la aplicación aérea.

Ola de Moléculas Fuera de Patente que Amplía la Cadena de Exportación

Tres de cada cuatro ingredientes activos vendidos a nivel mundial ya no están bajo patente, lo que abre un corredor tecnológico para los productores indios competitivos en costos. Con el 60% de los ingresos del sector ya vinculados a la exportación, las empresas ubicadas en los clústeres de Dahej en Gujarat y Tarapur en Maharashtra están escalando la integración hacia atrás para asegurar intermediarios y reducir los costos de flete. En general, este impulsor refuerza el arco de crecimiento a largo plazo del mercado de agroquímicos de India al ampliar su base global direccionable e incentivar las mejoras tecnológicas.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La dependencia disruptiva de materias primas de China está aumentando la volatilidad de costos | -1.6% | Centros de fabricación nacionales, particularmente Gujarat y Maharashtra | Corto plazo (≤ 2 años) |

| Aceleración de las prohibiciones estatales sobre activos de alta toxicidad | -0.8% | Nacional, con implementación temprana en Kerala, Punjab y Maharashtra | Mediano plazo (2-4 años) |

| El creciente canal de productos falsificados está erosionando los volúmenes de marcas | -0.5% | Nacional, concentrado en Uttar Pradesh, Bihar y Madhya Pradesh | Mediano plazo (2-4 años) |

| Intensificación de la resistencia a los insecticidas convencionales | -0.4% | Nacional, agudo en las zonas algodoneras de Punjab, Haryana y Maharashtra | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Dependencia Disruptiva de Materias Primas de China que Aumenta la Volatilidad de Costos

Las plantas indias importan una gran parte de los intermediarios técnicos, como el bismuto, el telurio y el grafito, de proveedores chinos, lo que deja a los formuladores locales expuestos a fluctuaciones de precios y retrasos en los envíos durante momentos de tensión geopolítica. Los productores nacionales deben mantener existencias de seguridad más elevadas, inmovilizando capital de trabajo y erosionando los márgenes cuando las tarifas de flete globales se disparan. Los grupos de trabajo gubernamentales han identificado 10 minerales críticos en los que India depende al 100% de las importaciones y están elaborando paquetes de incentivos para acelerar fuentes alternativas.

Aceleración de las Prohibiciones Estatales sobre Activos de Alta Toxicidad

Kerala, Punjab y Maharashtra lideran una ola regulatoria que restringe o elimina gradualmente las moléculas clasificadas por la Organización Mundial de la Salud como altamente peligrosas. Más de un tercio de los 339 plaguicidas registrados en India se encuentran ahora en una lista de vigilancia que podría reducir las carteras si las autoridades centrales o estatales adicionales siguen el mismo camino. El resultado es una señal de demanda mixta. Mientras las ventas de productos convencionales disminuyen, las alternativas biorracionales más seguras ganan terreno, amortiguando ligeramente el crecimiento general del valor en el mercado de agroquímicos de India durante la fase de transición.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Fertilizantes Lideran a Pesar del Auge de los Plaguicidas

Los fertilizantes captaron el 54,60% del tamaño del mercado de agroquímicos de India y continúan siendo el pilar de las políticas de seguridad alimentaria para los sistemas de arroz, trigo y caña de azúcar. El fosfato diamónico y la urea dominan los volúmenes, aunque las crecientes reformas de subsidios están orientando a los agricultores hacia mezclas de micronutrientes y nanolíquidos que minimizan la contaminación de las aguas subterráneas.

Se proyecta que los plaguicidas, aunque partiendo de una base más pequeña, añadan ventas incrementales casi adicionales para 2031 a una CAGR del 10,12%, respaldados por incentivos de compost, estándares de exportación vinculados a residuos y la expansión de la superficie con certificación orgánica. La creciente popularidad de los consorcios microbianos y los estimulantes a base de algas marinas está alentando a los grandes fabricantes de fertilizantes convencionales a lanzar divisiones biológicas dedicadas. Los productores que dominen la extensión de la vida útil, el envasado independiente de la cadena de frío y la educación de los agricultores estarán en posición de capturar la lealtad de los primeros adoptantes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Granos Impulsan el Volumen Mientras la Horticultura se Acelera

Los granos y cereales representaron el 46,75% del tamaño del mercado de agroquímicos de India en 2025, lo que refleja la escala de la superficie de arroz, trigo y maíz en la llanura Indo-Gangética. Los precios mínimos de adquisición gubernamentales protegen a los agricultores de las caídas cíclicas y sostienen la demanda de insumos incluso en años de monzón por debajo de lo normal. Las frutas y verduras, aunque contribuyen con una participación de ingresos menor hoy en día, se proyecta que se expandan a una CAGR del 8,78% a medida que los mangos, uvas y plátanos de clase exportación migran a entornos de espaldera, fertigación y clima controlado que elevan la intensidad de los insumos.

La demanda de fungicidas conformes con los límites de residuos e insecticidas biorracionales está aumentando en los clústeres de invernaderos alrededor de Pune, Bengaluru y Nashik. La superficie de oleaginosas y legumbres es relativamente sensible al precio, pero se beneficia de las misiones nacionales de autosuficiencia que subvencionan los fertilizantes ricos en azufre y los fijadores biológicos de nitrógeno.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El oeste de India desempeña un papel significativo en el mercado, respaldado por los ingenios azucareros de Maharashtra y los desmotadores de algodón de Gujarat, ambos dependientes de altas cargas de nutrientes y plaguicidas para proteger los rendimientos. La proximidad a puertos de aguas profundas y parques químicos acorta aún más las cadenas de suministro. Se proyecta que el sur de India registre un crecimiento impresionante a medida que los clústeres hortícolas de Tamil Nadu, Karnataka y Andhra Pradesh migren hacia sistemas de invernadero y fertigación de precisión que multiplican el gasto en agroquímicos por acre.

El sur de India es el escenario más dinámico para los insumos premium. La superficie de vegetales en invernadero alrededor de Bengaluru se ha duplicado en cinco años, estimulando la demanda de biofungicidas libres de residuos, quelatos de aminoácidos y cócteles de micronutrientes calibrados para drones. El auge de la acuicultura en Andhra Pradesh repercute en los sectores de cultivos aliados al aumentar los ingresos de los agricultores que se reinvierten en huertos de alta densidad de plátano y papaya que requieren monitoreo semanal de plagas y fumigaciones correctivas. Cabe destacar que los corredores logísticos a través de los puertos de Chennai, Krishnapatnam y Tuticorin apoyan las eficiencias de carga de retorno para los proveedores, reduciendo los costos de entrega.

La rotación trigo-arroz-mostaza del norte de India mantiene altos los volúmenes de referencia, aunque las ordenanzas sobre aguas subterráneas en Punjab y Haryana están persuadiendo a los agricultores de adoptar el arroz de siembra directa y la nivelación láser. Estas prácticas reducen los requisitos de riego, pero también disminuyen marginalmente el uso de herbicidas de preemergencia. Bihar y Uttar Pradesh siguen siendo candidatos para un crecimiento rápido a medida que el gobierno amplía el almacenamiento rural y la financiación de la cadena de frío, mejorando así los vínculos de mercado que recompensan una mayor calidad.

Panorama Competitivo

El lado de la oferta está moderadamente fragmentado; los cinco principales fabricantes en conjunto crean espacio para especialistas en nichos de productos biológicos, micronutrientes y concentrados de volumen ultrapequeño compatibles con drones. UPL lidera y complementa su red de 25.000 distribuidores con la plataforma Nurture Farm, rica en datos, que envía mensajes de asesoramiento a más de 3 millones de números de teléfono móvil cada semana.

Las colaboraciones estratégicas se están multiplicando. UPL y Aarti Industries han formado una empresa conjunta al 50:50 centrada en aminas especiales y otros intermediarios de alto valor, con el objetivo de alcanzar una facturación anual de USD 60 millones en tres años. Chemplast Sanmar está invirtiendo para duplicar su capacidad de fabricación personalizada de ingredientes activos cerca de Cuddalore, lo que señala confianza en la visibilidad vinculada a la exportación de su cartera. Mientras tanto, Sharda Cropchem, un especialista en formulación y registro, está ampliando sus expedientes europeos para protegerse de la competencia de precios en moléculas saturadas fuera de patente.

La integración tecnológica es ahora un campo de batalla decisivo. Los módulos de inteligencia artificial para el monitoreo de cultivos, las cargas útiles de drones en formato de sobre y las unidades de mantenimiento de existencias equipadas con códigos QR cifrados para el seguimiento antifalsificación están redefiniendo las propuestas de valor. Los productores que incorporen capacitación en gestión de la resistencia y prácticas de manejo seguro en su modelo de ventas probablemente también ganarán buena voluntad regulatoria. Durante el período de pronóstico, se proyecta una consolidación en los herbicidas de uso general, mientras que los productos biológicos diferenciados atraen a empresas emergentes financiadas por capital de riesgo ansiosas por cubrir las brechas de conocimiento en los protocolos de validación rápida en campo. Estas corrientes cruzadas mantienen alta la intensidad competitiva, pero en conjunto elevan la sofisticación de los productos en todo el mercado de agroquímicos de India.

Líderes del Mercado de Agroquímicos de India

Bayer AG

IFFCO

Syngenta India Private Limited

UPL Ltd.

PI Industries Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Julio de 2025: El Gobierno de India firmó el Acuerdo de Libre Comercio India-Reino Unido, que eliminará los aranceles en aproximadamente el 99% de las líneas arancelarias, incluidos los productos químicos orgánicos y los productos agroquímicos. Esto mejorará significativamente la competitividad de las exportaciones de agroquímicos indios en el mercado del Reino Unido y creará mayores oportunidades para los fabricantes.

- Marzo de 2025: el Consejo Indio de Investigación Agrícola (ICAR) lanzó dos variedades de arroz editadas genómicamente, DRR Dhan 100 Kamala y Pusa DST Rice 1, que ofrecen rendimientos un 25% más altos y mayor resiliencia climática. DRR Dhan 100 Kamala puede cosecharse entre 15 y 20 días antes y utiliza los recursos de manera eficiente, mientras que Pusa DST Rice 1 demuestra tolerancia a la salinidad con mayores rendimientos en condiciones salinas, lo que podría reducir los requisitos de plaguicidas gracias a una mayor resistencia a las enfermedades.

- Enero de 2025: UPL y Aarti Industries lanzaron su empresa conjunta para la fabricación de productos químicos especiales, combinando la experiencia agroquímica de UPL con las capacidades de intermediarios químicos de Aarti para atender los mercados de derivados de aminas aguas abajo.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado indio de agroquímicos como los ingresos anuales obtenidos de fertilizantes, productos químicos de protección de cultivos sintéticos y de base biológica, reguladores del crecimiento vegetal, adyuvantes y bioestimulantes que se aplican en campos agrícolas para aumentar el rendimiento y proteger los cultivos de plagas, malezas y enfermedades. Las cifras capturan el consumo interno más las exportaciones netas valoradas a precios de venta promedio en moneda local antes de los márgenes del minorista.

Los envases para jardines domésticos y los intermedios químicos a granel de la cadena ascendente no están incluidos.

Descripción general de la segmentación

- Por Tipo de Producto

- Fertilizantes

- Nitrogenados

- Fosfatados

- �ʴdz�á�������Dz�

- Otros Fertilizantes

- Plaguicidas

- Herbicidas

- Insecticidas

- Fungicidas

- Otros Plaguicidas

- Adyuvantes

- Reguladores del Crecimiento Vegetal

- Fertilizantes

- Por Aplicación

- Cereales y Granos

- Legumbres y Oleaginosas

- Frutas y Verduras

- Cultivos Comerciales

Metodología de investigación detallada y validación de datos

Investigación primaria

Las conversaciones estructuradas con agrónomos de campo, distribuidores de insumos agrícolas a nivel estatal, gerentes de plantas de formulación y reguladores en las cinco zonas agroclimáticas nos ayudan a validar las variaciones de la demanda, los inventarios de los canales, los precios de venta promedio y los impactos de las políticas antes de fijar los supuestos del modelo.

Investigación documental

Comenzamos extrayendo series temporales sobre área cultivada, consumo de fertilizantes, técnicos de plaguicidas registrados y flujos comerciales de fuentes como el Ministry of Agriculture & Farmers Welfare, Directorate of Plant Protection, Quarantine & Storage, FAOSTAT, OECD-FAO Outlook, Fertiliser Association of India y revistas del ICAR. Estas fuentes anclan las líneas de base de producción, importación y uso.

A continuación, nuestro equipo examina presentaciones corporativas, divulgaciones en bolsas de valores, avisos de licitación y comunicados de prensa importantes, y luego consulta herramientas de inteligencia de pago, D&B Hoovers para ingresos de empresas y Volza para datos de exportación a nivel de envío, con el fin de verificar los rangos de valor y precio. La lista anterior es ilustrativa; muchas referencias adicionales alimentan el conjunto de evidencias.

Dimensionamiento y pronóstico del mercado

Un modelo descendente convierte el tonelaje de producción, importación y exportación en valor mediante precios de venta promedio ponderados. Los consolidados de proveedores y las verificaciones muestreadas en distribuidores proporcionan la referencia cruzada ascendente. Variables clave como el área cultivada, las normas de aplicación de nutrientes, el recuento de moléculas registradas, el índice de precipitaciones monzónicas, la realización de precios de exportación y la inflación del costo de la mano de obra agrícola impulsan los cambios interanuales. La regresión multivariante con márgenes de escenario proyecta estos factores hasta 2030, mientras que las brechas en los microdatos se cubren utilizando los proxies publicados más cercanos y estimaciones de expertos que han superado nuestras pruebas de coherencia.

Ciclo de validación de datos y actualización

Los resultados pasan por dos ciclos de revisión interna en los que los analistas comparan los resultados con indicadores comerciales y de precios independientes, investigan las variaciones y realizan revisiones cuando es necesario. Los paneles de Mordor se actualizan anualmente, y las actualizaciones intermedias se activan cuando los cambios de política, los choques climáticos o las grandes adiciones de capacidad generan una divergencia material.

Por qué la línea de base de la India en agroquímicos de Mordor es confiable

Las cifras publicadas suelen diferir porque las casas de investigación seleccionan cestas de productos desiguales, convierten divisas en fechas distintas o incorporan factores de crecimiento no verificados.

Al alinear el alcance con el gasto en la explotación agrícola y al revisar las variables fundamentales cada año, ���ϲ����� ofrece un punto de referencia equilibrado que los responsables de la toma de decisiones pueden rastrear fácilmente.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 9,0 B (2025) | ���ϲ����� | - |

| USD 15,5 B (2024) | Global Consultancy A | Incluye insumos para jardines minoristas y tratamientos de semillas; normalización de precios limitada |

| USD 11,2 B (2025) | Industry Journal B | Se basa principalmente en ingresos por exportaciones; el consumo interno se modela a partir de ratios comerciales |

| USD 33,2 B (2023) | Regional Consultancy C | Combina los desembolsos de subsidios a fertilizantes con el gasto en la puerta de la granja; año base más antiguo |

Estas comparaciones muestran que los alcances inflados o las líneas de base desactualizadas amplían la dispersión, mientras que la segmentación disciplinada de Mordor, la cadencia de actualización anual y la corroboración a nivel de variables ofrecen un punto de referencia confiable y transparente para el panorama de agroquímicos de la India.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de agroquímicos de India?

El mercado se sitúa en USD 9.590 millones en 2026 y se proyecta que alcance USD 13.250 millones en 2031.

¿Qué categoría de producto tiene la mayor participación?

Los fertilizantes lideran con el 54,60% de los ingresos en 2025, lo que refleja la continua dependencia de los nutrientes convencionales.

¿A qué velocidad crece el segmento de frutas y verduras?

Se prevé que frutas y verduras avancen a una CAGR del 8,78% hasta 2031, la tasa más rápida entre todos los tipos de productos.

¿Qué región muestra las perspectivas de crecimiento más sólidas?

Se proyecta que el sur de India crezca a una CAGR del 7,95% entre 2026 y 2031, impulsado por la expansión de la horticultura de alto valor.

¿Cómo están configurando las políticas gubernamentales la demanda del mercado?

Las reformas de subsidios favorecen los insumos biológicos, mientras que los incentivos para drones y digitalización amplían el acceso a tecnologías de aplicación de precisión.

Última actualización de la página el: