Tamaño y �ʲ����پ������貹����ó�� del Mercado de Inmunoensayos

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 37.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 47.54 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.93% CAGR |

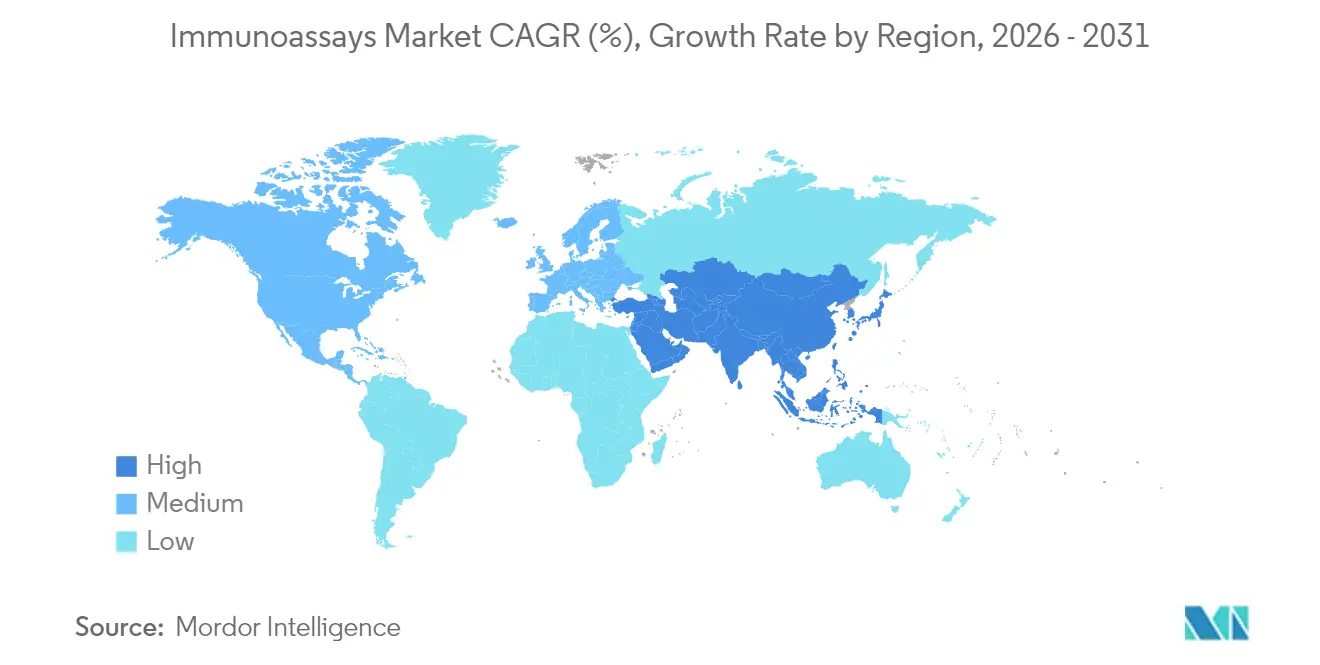

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

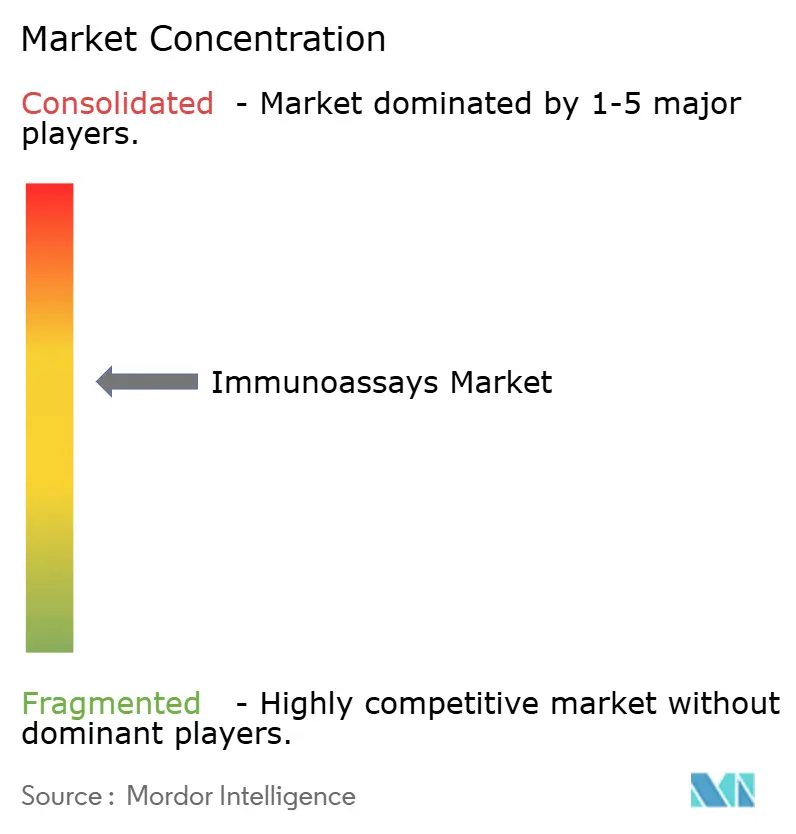

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Inmunoensayos por ���ϲ�����

El tamaño del Mercado de Inmunoensayos fue valorado en USD 35,61 mil millones en 2025 y se estima que crecerá desde USD 37,37 mil millones en 2026 hasta alcanzar USD 47,54 mil millones en 2031, a una CAGR del 4,93% durante el período de pronóstico (2026-2031).

La trayectoria futura refleja un espacio maduro pero en constante expansión, respaldado por la creciente demanda de biomarcadores oncológicos, plataformas habilitadas por inteligencia artificial y monitoreo de bioprocesos en tiempo real. Los dispositivos mejorados con IA ahora llevan los límites de detección de inmunoensayos hasta rangos de femtomolar, como se observa en el instrumento de citometría de flujo de la Universidad Rice, que ofrece precisión de nivel laboratorio en clínicas comunitarias. El crecimiento del mercado también se beneficia de la adopción de inmunoensayos de quimioluminiscencia (CLIA) en el monitoreo terapéutico de fármacos y de los programas de vigilancia de enfermedades infecciosas intensificados en economías emergentes. Mientras tanto, la consolidación entre los principales actores del diagnóstico y la financiación de capital de riesgo en innovadores de nicho intensifican la dinámica competitiva, incluso cuando los problemas de reactividad cruzada, los altos costos de capital y las estrictas regulaciones multirregionales moderan la adopción.

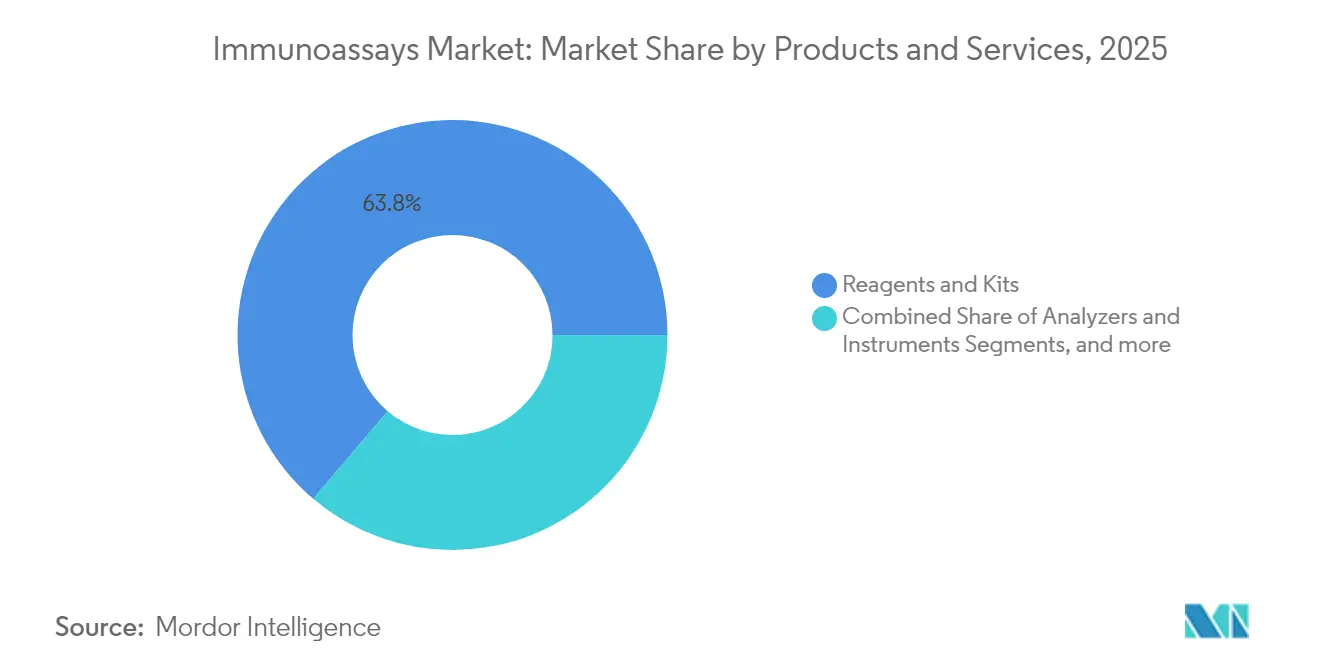

- Por productos y servicios, los reactivos y kits representaron el 63,78% de la participación en los ingresos del mercado de inmunoensayos en 2025, mientras que se prevé que los analizadores e instrumentos crezcan a una CAGR del 5,26% hasta 2031.

- Por tecnología, ELISA representó el 54,87% de los ingresos en 2025; se prevé que CLIA se expanda a una CAGR del 5,33% hasta 2031.

- Por aplicación, las enfermedades infecciosas lideraron con una participación en los ingresos del 35,08% en 2025; la oncología es el segmento de mayor crecimiento con una CAGR del 5,42% hasta 2031.

- Por tipo de muestra, la sangre y el suero dominaron con una participación del 50,67% en 2025; las pruebas de saliva registrarán el mayor crecimiento con una CAGR del 5,16%.

- Por usuario final, los hospitales captaron el 36,02% del tamaño del mercado de inmunoensayos en 2025; los entornos de atención en el punto de atención y atención domiciliaria crecerán a una CAGR del 5,44% hasta 2031.

- Por geografía, América del Norte registró el 40,75% de los ingresos en 2025; ��������-�ʲ���í�ھ����� registra la CAGR regional más alta del 5,45% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Inmunoensayos

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente prevalencia de enfermedades crónicas e infecciosas | +1.2% | Global; mayor impacto en ��������-�ʲ���í�ھ����� y Oriente Medio y África | Largo plazo (≥ 4 años) |

| Rápidos avances tecnológicos en analizadores de alto rendimiento | +0.8% | América del Norte y UE; en expansión hacia ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Expansión de pruebas rápidas en el punto de atención y domiciliarias | +0.9% | Global; adopción temprana en América del Norte | Corto plazo (≤ 2 años) |

| Programas de vigilancia e inmunización global financiados por el gobierno | +0.6% | Global; enfoque en mercados en desarrollo | Largo plazo (≥ 4 años) |

| Plataformas de detección de analitos ultrabajos habilitadas por IA/ML | +0.7% | América del Norte y UE; expansión hacia ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Inmunoensayos PAT para monitoreo de bioprocesos en tiempo real | +0.4% | América del Norte y UE; en expansión hacia China | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Creciente Prevalencia de Enfermedades Crónicas e Infecciosas

La escalada de la carga de cáncer, enfermedades cardiovasculares e infecciosas continúa redefiniendo los volúmenes de pruebas en todo el mundo. Los paneles multiparamétricos que combinan ADN tumoral circulante con biomarcadores proteicos tradicionales están mejorando el diagnóstico temprano y la selección de terapias, como lo evidencia la investigación que identifica CA724, ferritina y β2-microglobulina como indicadores de cáncer torácico. La atención cardiometabólica ha adoptado ensayos avanzados de lipoproteína(a), con la prueba Tina-quant de Roche que ofrece la primera medición molar de Lp(a) autorizada por la FDA. La vigilancia de enfermedades transmisibles, respaldada por las redes de garantía de calidad de la OMS, acelera aún más el consumo de reactivos y las instalaciones de instrumentos.[1]Organización Mundial de la Salud, "Fortalecimiento de la Red de Laboratorios para la Vigilancia de Enfermedades," who.int

Rápidos Avances Tecnológicos en Analizadores de Alto Rendimiento

La automatización y el aprendizaje automático sustentan ahora los flujos de trabajo diarios de los laboratorios. El modelo de IA de la Clínica Mayo para el análisis espectral de cálculos renales redujo el tiempo de revisión por muestra manteniendo la precisión. Las plataformas CLIA de Revvity ofrecen 60 pruebas por hora con un tiempo de respuesta de 48 minutos y especificidad de anticuerpos monoclonales, una combinación esencial para la oncología de precisión y la endocrinología. Los biosensores microfluídicos integran el control de fluidos y la detección óptica en un solo chip, reduciendo el espacio de los ensayos y permitiendo una operación verdaderamente autónoma.

Expansión de Pruebas Rápidas en el Punto de Atención y Domiciliarias

La demanda de diagnósticos descentralizados está remodelando los presupuestos de adquisición y las estructuras de reembolso. Se prevé que los ingresos globales del punto de atención superen los USD 35 mil millones para 2027, impulsados por las necesidades de detección de diabetes y virus respiratorios. Los algoritmos LOCA-PRAM ahora reducen los falsos positivos en los lectores portátiles, mientras que los inmunoensayos optofluídicos ofrecen resultados de anticuerpos contra COVID-19 a partir de 1 µL de sangre en 40 minutos. Los reactivos de bioluminiscencia estables en almacenamiento logran una detección de IL-6 de 2,1 pg/mL, eliminando las dependencias de la cadena de frío para el despliegue en campo.

Programas de Vigilancia e Inmunización Global Financiados por el Gobierno

Las iniciativas nacionales y multilaterales continúan desarrollando capacidad diagnóstica. La división de Protección de la Salud Global de los CDC de EE. UU. ha capacitado a laboratoristas locales en más de 80 países. Los proyectos de serovigilancia de India orientan la política de inmunización identificando brechas de inmunidad, mientras que el Programa Nacional de Serovigilancia de Australia ha generado 26 publicaciones revisadas por pares que informan los calendarios de vacunación. El marco integrado de enfermedades prevenibles por vacunación de la OMS, implementado por primera vez en Costa Rica, ilustra cómo las pruebas armonizadas pueden agilizar el seguimiento de patógenos.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | ( ~ ) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aprobaciones regulatorias estrictas en múltiples jurisdicciones | −0.7% | Global; mayor complejidad en la UE y EE. UU. | Largo plazo (≥ 4 años) |

| Alto costo de capital de los sistemas múltiplex y automatizados | −0.5% | Global; mayor impacto en mercados emergentes | Mediano plazo (2-4 años) |

| Reactividad cruzada e interferencias de matriz en nuevos ensayos | −0.3% | Global; enfoque en matrices biológicas complejas | Corto plazo (≤ 2 años) |

| Cuellos de botella en la cadena de suministro de anticuerpos de alta pureza | −0.4% | Global; concentración en proveedores especializados | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Aprobaciones Regulatorias Estrictas en Múltiples Jurisdicciones

Los desarrolladores enfrentan expectativas de evidencia divergentes entre la FDA, el Reglamento Europeo de Diagnóstico In Vitro (IVDR) y múltiples marcos asiáticos, lo que infla los plazos y los presupuestos. Los diagnósticos complementarios añaden capas de coordinación interinstitucional, mientras que la orientación para ensayos habilitados por IA o múltiplex sigue siendo fragmentada. La falta de armonización global obliga a realizar estudios de validación paralelos y auditorías in situ, drenando recursos de las líneas de I+D y los lanzamientos de productos.

Alto Costo de Capital de los Sistemas Múltiplex y Automatizados

Los precios de los instrumentos, los contratos continuos de reactivos y las renovaciones de instalaciones disuaden a los laboratorios más pequeños. La resina de proteína A y los analizadores automatizados tienen precios premium que llevan el costo total de propiedad más allá de muchos presupuestos del sector público. La fabricación por contrato puede compensar las limitaciones de escala, pero introduce dependencias en la cadena de suministro y posibles deficiencias de calidad.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Productos y Servicios: Los Reactivos Sostienen la Base del Mercado

Los reactivos y kits generaron USD 22,71 mil millones en ingresos en 2025, lo que representa la mayor porción del mercado de inmunoensayos y proporciona flujos de ingresos recurrentes y predecibles para los proveedores. El crecimiento en volumen proviene de los paneles rutinarios de enfermedades infecciosas, el monitoreo de enfermedades crónicas y la expansión de los programas de vigilancia global que requieren consumibles validados y con lotes consistentes. La interoperabilidad de los reactivos en múltiples plataformas de analizadores es cada vez más importante, lo que lleva a los fabricantes a invertir en químicas universales y paquetes a granel con marcado CE que respaldan las iniciativas de laboratorio eficiente.

Los analizadores e instrumentos, la categoría de mayor expansión con una CAGR del 5,26%, reflejan el movimiento de los laboratorios hacia la automatización total y las operaciones de alto rendimiento. Los módulos de programación habilitados por IA ahora optimizan el orden de ejecución y los ciclos de mantenimiento, aliviando la escasez de técnicos. Mientras tanto, el middleware conecta los datos de inmunoensayos con los sistemas de información de laboratorio (LIS) y los registros electrónicos de salud (EHR) hospitalarios, impulsando el soporte integrado para la toma de decisiones clínicas. Como resultado, se proyecta que el tamaño del mercado de inmunoensayos para instrumentos aumente de USD 8,01 mil millones en 2026 a USD 10,35 mil millones en 2031.

Por Tecnología: El Dominio de ELISA Enfrenta el Desafío de CLIA

ELISA ocupó el 54,87% de la participación en los ingresos en 2025, anclado por protocolos estandarizados, bajo costo de consumibles y décadas de evidencia de rendimiento acumulada. Los laboratorios académicos y comunitarios continúan dependiendo de ELISA para paneles de citocinas, marcadores endocrinos y detección de enfermedades autoinmunes, manteniendo una sólida demanda base. Sin embargo, los límites de sensibilidad y los tiempos de incubación relativamente largos limitan la idoneidad de ELISA para las aplicaciones emergentes de analitos ultrabajos.

Los inmunoensayos de quimioluminiscencia, que crecen a una CAGR del 5,33%, ofrecen mayor sensibilidad analítica y un rango dinámico más amplio, lo que los convierte en el método preferido para el monitoreo terapéutico de fármacos y la cuantificación de marcadores tumorales. Las plataformas de microarreglos múltiplex añaden rendimiento al detectar simultáneamente docenas de analitos, una capacidad ahora indispensable en los programas de oncología traslacional. En consecuencia, se prevé que la participación del mercado de inmunoensayos correspondiente a CLIA ascienda hacia el 29,30% para finales de la década, incluso cuando ELISA mantiene una base instalada considerable.

Por Aplicación: Las Enfermedades Infecciosas Lideran, la ���Գ��DZ��Dz�í�� Surge

Las pruebas de enfermedades infecciosas representaron el 35,08% de los ingresos de 2025, respaldadas por mandatos de vigilancia, programas globales de vacunación y el seguimiento continuo de variantes del SARS-CoV-2. Los esquemas de adquisición alineados con la OMS garantizan la estandarización de reactivos y la continuidad del financiamiento, lo que convierte a esta aplicación en un motor de volumen duradero. Simultáneamente, los nuevos paneles respiratorios múltiplex incorporan objetivos de antígenos y anticuerpos, ampliando el menú por cartucho y aumentando los precios de venta promedio.

Los ensayos de oncología, mientras tanto, se proyecta que registren una CAGR del 5,42% hasta 2031, la más rápida entre las aplicaciones. Los paneles de biopsia líquida que combinan ADN tumoral circulante y marcadores proteicos están ganando respaldo para el reembolso, y los regímenes de inmunoterapia personalizada dependen del monitoreo longitudinal de los biomarcadores de inhibidores de puntos de control. En consecuencia, el tamaño del mercado de inmunoensayos para oncología está destinado a aumentar de USD 7,27 mil millones en 2026 a USD 9,46 mil millones en 2031, respaldado por asociaciones de diagnósticos complementarios con grandes farmacéuticas.

Por Tipo de Muestra: Dominio de la Sangre, Innovación en Saliva

Las muestras de sangre y suero representaron el 50,67% de los ingresos de 2025 gracias a la familiaridad clínica, la amplia cobertura de analitos y los sólidos rangos de referencia. La venopunción sigue siendo el estándar de oro para los flujos de trabajo de laboratorio central de alto rendimiento, y las tarjetas de manchas de sangre seca ahora extienden la logística sin cadena de frío a entornos con recursos limitados.

Las pruebas de saliva, que avanzan a una CAGR del 5,16%, se benefician de la recolección indolora adecuada para pediatría y telesalud. Los estudios de validación han confirmado el cortisol salival, los anticuerpos contra el VIH y los antígenos del SARS-CoV-2 como objetivos confiables, con dispositivos microfluídicos que requieren menos de 200 µL de muestra para paneles múltiplex. A medida que crece la aceptación, se espera que el tamaño del mercado de inmunoensayos para pruebas basadas en saliva se duplique entre 2026 y 2031, captando la demanda de hospitales, hogares y detección en entornos laborales.

Por Usuario Final: Los Hospitales Lideran, el Punto de Atención Transforma la Atención

Los hospitales representaron el 36,02% de los ingresos en 2025, aprovechando los sistemas LIS integrados, la cobertura de reembolso y las vías de atención multidisciplinaria que exigen diagnósticos rápidos. Los modelos de pago por paquete y la integración del soporte para la toma de decisiones clínicas impulsan a los hospitales hacia analizadores que combinan inmunoensayos con química y hematología en una sola línea, mejorando el rendimiento y la utilización de reactivos.

Los entornos de punto de atención y domiciliarios verán una CAGR del 5,44% hasta 2031, impulsados por las preferencias de los pacientes, los incentivos de política de atención remota y el lanzamiento de analizadores miniaturizados. Los parches portátiles que incorporan cartuchos de inmunoensayos microfluídicos para el monitoreo de citocinas están entrando en ensayos clínicos tempranos, lo que señala una expansión futura más allá de las pruebas episódicas. Bajo estas tendencias, la participación del mercado de inmunoensayos de los usuarios del punto de atención está posicionada para superar el 15,00% para 2031, frente al 10,70% en 2025.

Análisis Geográfico

América del Norte mantuvo el 40,75% de la participación en los ingresos en 2025, respaldada por sólidos marcos de reembolso, financiamiento de los Institutos Nacionales de Salud (NIH) y vías de revisión acelerada de la FDA para diagnósticos innovadores. Las autorizaciones recientes, como el ensayo de linfoma de células B de Roche, ilustran el ritmo de innovación de la región. La colaboración entre Biogen, Beckman Coulter y Fujirebio en marcadores del Alzheimer demuestra aún más el valor otorgado a los diagnósticos complementarios basados en inmunoensayos. Estados Unidos continúa reemplazando los analizadores obsoletos con líneas totalmente automatizadas que integran la preparación de muestras, mientras que �䲹�Բ���á enfatiza el acceso universal y ��é�澱���� canaliza las licitaciones del sector público hacia plataformas de alta sensibilidad para enfermedades infecciosas.

��������-�ʲ���í�ھ����� es la región de mayor crecimiento con una CAGR del 5,45% hasta 2031. El plan Made in China 2025 acelera la autosuficiencia diagnóstica, con los sistemas automatizados de Chemclin pasando de proyectos piloto a implementación nacional. El sector de diagnósticos organizado de India se está expandiendo más allá de los centros metropolitanos hacia ciudades de tercer y cuarto nivel, ayudado por paquetes de bienestar y transparencia de precios. ������ó�� incentiva las pruebas complementarias de medicina regenerativa y oncología a través de programas de aprobación acelerada, mientras que Corea del Sur apoya a las empresas emergentes mediante créditos fiscales y bancos de pruebas hospitalarios. Las naciones del Sudeste Asiático se benefician del financiamiento multilateral destinado a la vigilancia de la tuberculosis y el dengue, creando oportunidades de primera compra para plataformas de sobremesa.

Europa sigue siendo un importante contribuyente de ingresos, aunque los desafíos de la transición al Reglamento Europeo de Diagnóstico In Vitro (IVDR) extienden los plazos de lanzamiento. Alemania y Francia anclan la demanda de pruebas centralizadas, el Reino Unido prioriza la detección temprana del cáncer a través del financiamiento del Servicio Nacional de Salud (NHS), y �����貹ñ�� amplía los programas de punto de atención en clínicas de atención primaria. Mientras tanto, Oriente Medio y África, aunque más pequeños hoy en día, muestran un crecimiento de dos dígitos en el volumen de pruebas gracias a la construcción de hospitales en los estados del Golfo y las iniciativas de adquisición de los Centros para el Control y la Prevención de Enfermedades de África (Africa CDC). América del Sur aprovecha las mejoras del servicio de salud unificado de Brasil para ampliar la detección neonatal y prenatal, mientras que Argentina impulsa la producción local de reactivos ante las restricciones a las importaciones.

Panorama Competitivo

El mercado de inmunoensayos está moderadamente consolidado, con los cinco principales proveedores controlando poco menos del 60% de los ingresos. Abbott, Roche, Siemens Healthineers, bioMérieux y Thermo Fisher Scientific mantienen amplios menús de ensayos, distribución global y agresivas líneas de I+D. La adquisición de Olink por parte de Thermo Fisher por USD 3.100 millones fortalece su profundidad en proteómica y subraya un presupuesto de adquisiciones plurianual de USD 40.000-50.000 millones que apunta a tecnologías adyacentes. La compra de LumiraDx por parte de Roche por USD 295 millones y el acuerdo de SpinChip de bioMérieux por EUR 111 millones destacan la carrera por las capacidades de punto de atención que ofrecen rendimiento de calidad de laboratorio en entornos descentralizados.

Los actores emergentes explotan espacios en blanco en la detección impulsada por IA, el diseño de cartuchos microfluídicos y los sensores de tecnología analítica de procesos (PAT). La empresa emergente noruega SpinChip ofrece paneles de sangre completa en 10 minutos, mientras que las empresas de reconocimiento de patrones con sede en EE. UU. suministran middleware que armoniza los datos de ensayos entre marcas. Las carteras de propiedad intelectual en torno a la ingeniería de anticuerpos y los sustratos quimioluminiscentes actúan como fosos defensivos, con los principales proveedores presentando cientos de patentes globales anualmente. Las colaboraciones intersectoriales entre empresas farmacéuticas y firmas de diagnóstico aceleran el desarrollo de diagnósticos complementarios, ya que los derechos de exclusividad vinculan los programas de fármacos a plataformas de prueba específicas. Los fabricantes regionales en China e India aprovechan las eficiencias de costos y las preferencias de adquisición del gobierno local para competir con las importaciones, escalando gradualmente en la cadena de valor hacia ensayos de alta sensibilidad.

La sostenibilidad y la seguridad del suministro cobran mayor importancia estratégica. Las empresas están integrando verticalmente para asegurar anticuerpos monoclonales de alta pureza y químicas críticas, reduciendo la exposición a interrupciones de nivel pandémico. Los servicios digitales adyacentes —análisis en la nube, calibración remota, ciberseguridad— diferencian las ofertas en las evaluaciones de licitaciones. Los nuevos participantes en el mercado deben, por tanto, equilibrar la intensidad de capital, la complejidad regulatoria y las barreras de propiedad intelectual frente al lucrativo modelo de reactivos recurrentes y los campos de aplicación en expansión.

Líderes de la Industria de Inmunoensayos

Abbott Laboratories Inc.

Becton Dickinson and Company

Danaher Corporation

Hologic Inc.

Qiagen NV

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: bioMérieux completó la adquisición de SpinChip Diagnostics por EUR 111 millones, añadiendo una plataforma de inmunoensayo de sangre completa en 10 minutos para entornos de atención aguda.

- Enero de 2025: Roche obtuvo la autorización 510(k) de la FDA para el ensayo de molaridad Tina-quant Lipoproteína(a) Gen.2, la primera prueba en EE. UU. que mide Lp(a) en unidades molares.

- Enero de 2025: Beckman Coulter lanzó ensayos de biomarcadores en sangre para uso en investigación (RUO) para p-Tau217, GFAP, NfL y APOE ε4 en la investigación del Alzheimer.

- Julio de 2024: Thermo Fisher Scientific cerró su adquisición de Olink Holding AB por USD 3.100 millones, añadiendo la tecnología de Ensayo de Extensión por Proximidad que cubre más de 5.300 biomarcadores proteicos.

Alcance del Informe del Mercado Global de Inmunoensayos

Según el alcance de este informe, un inmunoensayo es una prueba que se basa en la bioquímica para medir la presencia y concentración de un analito. El analito puede ser proteínas grandes, anticuerpos que una persona ha producido como resultado de una infección, o moléculas pequeñas. Los inmunoensayos son altamente sensibles y específicos. Su alta especificidad resulta del uso de anticuerpos y antígenos purificados como reactivos. El Mercado de Inmunoensayos está Segmentado por Tipo (Radioinmunoensayo, Inmunoensayos Enzimáticos, Fluoroinmunoensayo, Inmunoensayo de Quimioluminiscencia, Otros), Aplicación (Diagnóstico de Enfermedades, Monitoreo Terapéutico de Fármacos, Descubrimiento de Fármacos, Química Clínica, Hematología, Otros), Usuario Final (Hospitales, Empresas Farmacéuticas y de Biotecnología, Laboratorios Clínicos, Otros) y �ұ�Dz�������í�� (América del Norte, Europa, ��������-�ʲ���í�ھ�����, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece el valor (en USD millones) para los segmentos anteriores.

| Reactivos y Kits |

| Analizadores e Instrumentos |

| Software y Servicios |

| Ensayo por Inmunoabsorción Ligado a Enzimas (ELISA) |

| Inmunoensayo de Quimioluminiscencia (CLIA) |

| Inmunoensayo de Fluorescencia (FIA) |

| Radioinmunoensayo (RIA) |

| Inmunoensayo de Flujo Lateral (LFIA) |

| Inmunoensayos Múltiplex y de Microarreglos |

| Otros (Western Blot, Inmuno-PCR) |

| Enfermedades Infecciosas |

| ���Գ��DZ��Dz�í�� |

| �䲹���徱�DZ��Dz�í�� |

| ���Ի�dz������ԴDZ��Dz�í�� |

| Trastornos Autoinmunes |

| Monitoreo Terapéutico de Fármacos |

| Descubrimiento y Desarrollo de Fármacos |

| Otros |

| Sangre y Suero |

| Saliva |

| Orina |

| Otros Fluidos Corporales |

| Hospitales |

| Laboratorios Clínicos |

| Empresas Farmacéuticas y de Biotecnología |

| Institutos Académicos y de Investigación |

| Entornos de Punto de Atención y Atención Domiciliaria |

| Otros |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| �����貹ñ�� | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| ������ó�� | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de ��������-�ʲ���í�ھ����� | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| ���ܻ�á�ڰ������� | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto y Servicio | Reactivos y Kits | |

| Analizadores e Instrumentos | ||

| Software y Servicios | ||

| Por Tecnología | Ensayo por Inmunoabsorción Ligado a Enzimas (ELISA) | |

| Inmunoensayo de Quimioluminiscencia (CLIA) | ||

| Inmunoensayo de Fluorescencia (FIA) | ||

| Radioinmunoensayo (RIA) | ||

| Inmunoensayo de Flujo Lateral (LFIA) | ||

| Inmunoensayos Múltiplex y de Microarreglos | ||

| Otros (Western Blot, Inmuno-PCR) | ||

| Por Aplicación | Enfermedades Infecciosas | |

| ���Գ��DZ��Dz�í�� | ||

| �䲹���徱�DZ��Dz�í�� | ||

| ���Ի�dz������ԴDZ��Dz�í�� | ||

| Trastornos Autoinmunes | ||

| Monitoreo Terapéutico de Fármacos | ||

| Descubrimiento y Desarrollo de Fármacos | ||

| Otros | ||

| Por Tipo de Muestra | Sangre y Suero | |

| Saliva | ||

| Orina | ||

| Otros Fluidos Corporales | ||

| Por Usuario Final | Hospitales | |

| Laboratorios Clínicos | ||

| Empresas Farmacéuticas y de Biotecnología | ||

| Institutos Académicos y de Investigación | ||

| Entornos de Punto de Atención y Atención Domiciliaria | ||

| Otros | ||

| �ұ�Dz�������í�� | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| ������ó�� | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| ���ܻ�á�ڰ������� | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y la tasa de crecimiento esperada del mercado de inmunoensayos?

El mercado de inmunoensayos se sitúa en USD 37,37 mil millones en 2026 y se proyecta que alcance USD 47,54 mil millones para 2031, avanzando a una CAGR del 4,93%.

¿Qué categoría de producto contribuye con la mayor participación en los ingresos?

Los reactivos y kits representan el 63,78% de los ingresos de 2025, lo que refleja la demanda recurrente en pruebas rutinarias y especializadas.

¿Por qué los inmunoensayos de quimioluminiscencia atraen a más laboratorios?

Las plataformas CLIA ofrecen mayor sensibilidad analítica y tiempos de respuesta más rápidos que el ELISA tradicional, respaldando aplicaciones como el monitoreo terapéutico de fármacos y la detección de biomarcadores oncológicos.

¿Qué región se espera que registre el mayor crecimiento hasta 2031?

��������-�ʲ���í�ھ����� registrará la CAGR regional más alta del 5,45%, impulsada por las mejoras en infraestructura sanitaria en China, India y ������ó��.

¿Cuáles son las principales restricciones que enfrentan los participantes del mercado hoy en día?

Las estrictas aprobaciones regulatorias en múltiples jurisdicciones, los altos costos de capital para los sistemas automatizados, los desafíos de reactividad cruzada y los cuellos de botella en el suministro de anticuerpos ralentizan el lanzamiento y la adopción de productos.

¿Cómo influirán las pruebas en el punto de atención en la demanda futura?

Se proyecta que las pruebas rápidas descentralizadas y domiciliarias crezcan a una CAGR del 5,44%, ampliando el alcance del mercado e impulsando la demanda de analizadores compactos habilitados por IA.

Última actualización de la página el: