Tamaño y �ʲ����پ������貹����ó�� del Mercado de Infraestructura Hiperconvergente

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

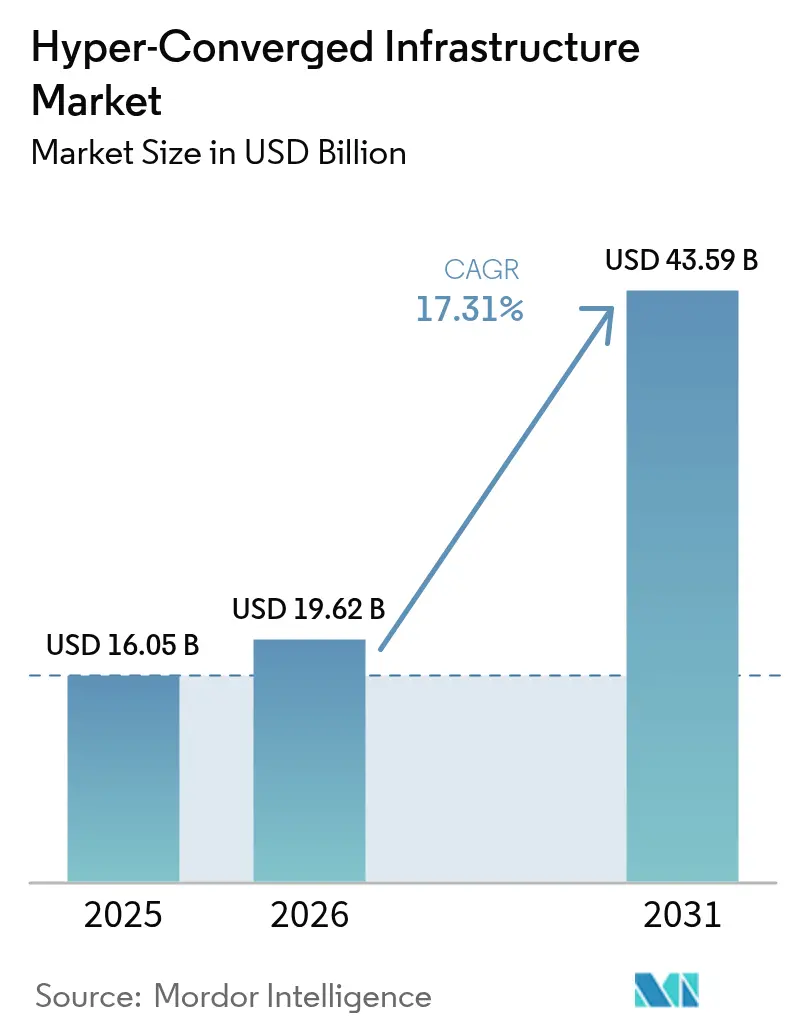

| Tamaño del Mercado (2026) | 19.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 43.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.31% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

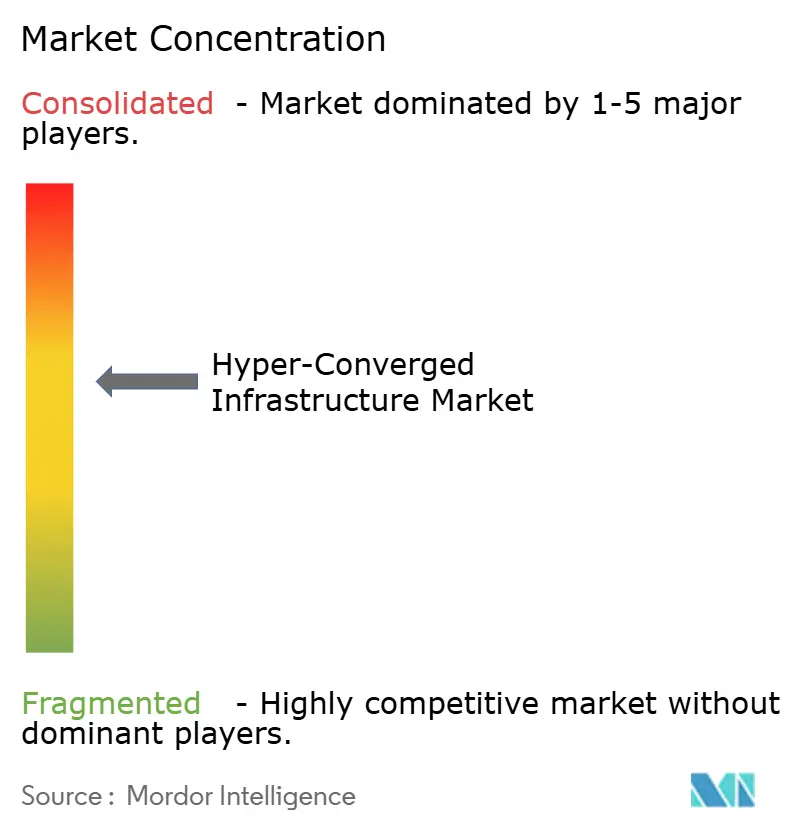

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Infraestructura Hiperconvergente por ���ϲ�����

Se espera que el tamaño del mercado de infraestructura hiperconvergente aumente de USD 16,05 mil millones en 2025 a USD 19,62 mil millones en 2026 y alcance USD 43,59 mil millones en 2031, creciendo a una CAGR del 17,31% durante 2026-2031. Los compradores empresariales están acelerando los ciclos de renovación porque la decisión de Broadcom en 2024 de retirar las licencias perpetuas de VMware trastocó veinte años de economía de virtualización y desencadenó la mayor ola de migración de plataformas desde que comenzó la consolidación de servidores x86. Los mandatos de IA soberana, los despliegues de borde minorista y la llegada de dispositivos RISC-V han atraído a nuevos participantes que compiten en flexibilidad de código abierto en lugar de escala de hardware bruta, inclinando la ventaja hacia Nutanix, Microsoft Azure Stack HCI y Scale Computing. Los compradores consideran el almacenamiento definido por software, la orquestación nativa de Kubernetes y la densidad de rendimiento NVMe como diferenciadores decisivos, especialmente donde los precios de la electricidad o las colas de red limitan los presupuestos de energía.[1]Agencia Internacional de Energía, "Centros de Datos y Redes de Transmisión de Datos," iea.org En conjunto, estas condiciones posicionan a los proveedores ágiles para ampliar su participación mientras los proveedores incumbentes de tres niveles defienden nichos reducidos y sensibles al precio.

Conclusiones Clave del Informe

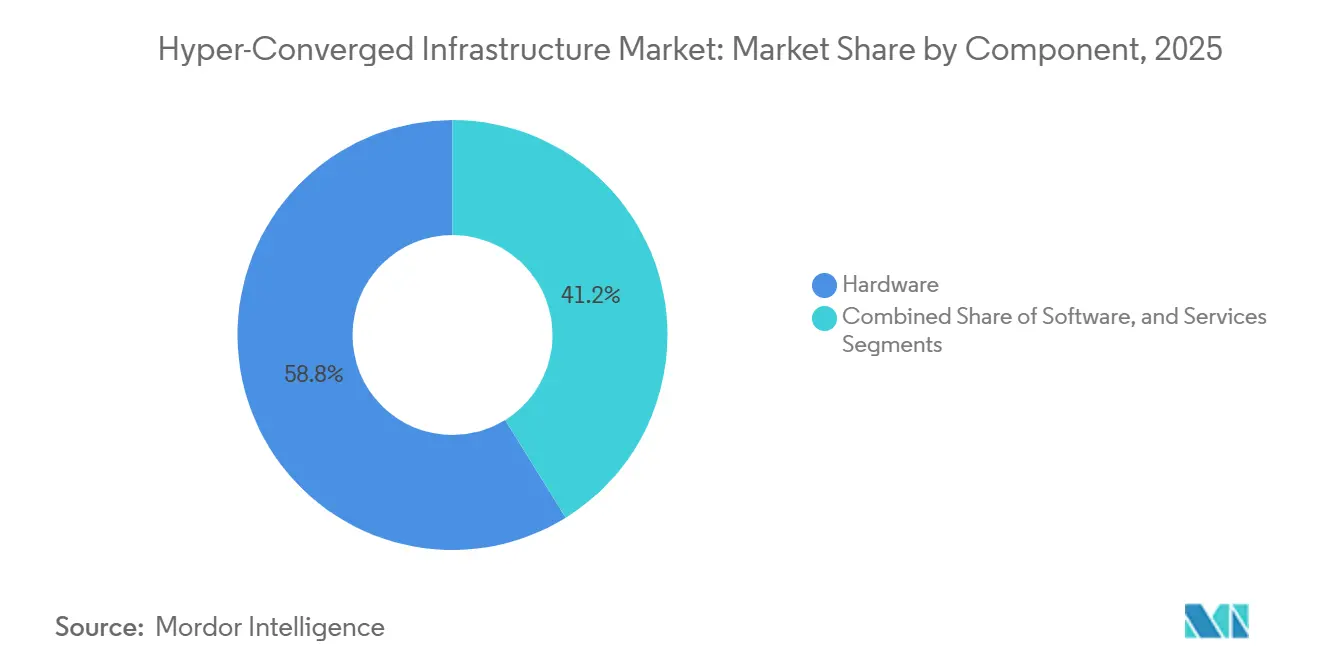

- Por componente, el hardware lideró con una participación de ingresos del 58,84% en 2025, mientras que el software se expande a una CAGR del 18,21% hasta 2031.

- Por servicio, los servicios profesionales representaron el 64,98% de la participación del mercado de infraestructura hiperconvergente en 2025, mientras que los servicios gestionados avanzan a una CAGR del 17,88% hasta 2031.

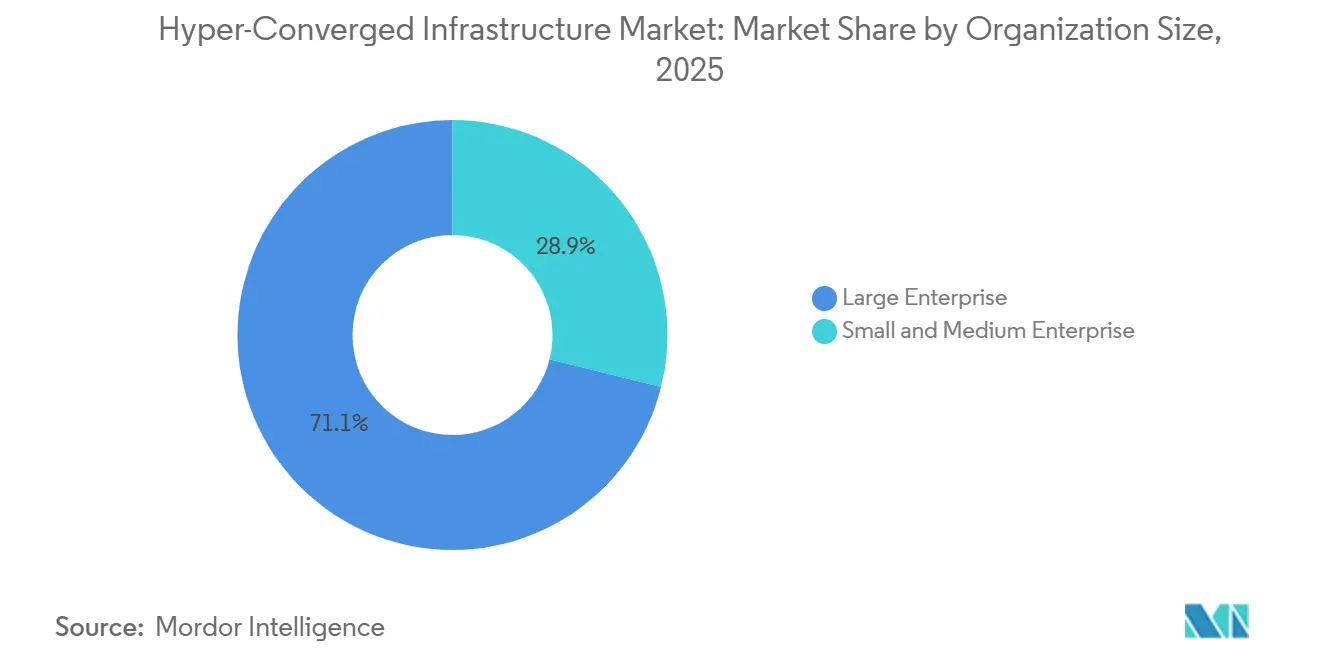

- Por tamaño de organización, las grandes empresas representaron el 71,11% de la base de 2025, aunque las pequeñas y medianas empresas están escalando a una CAGR del 17,42% a medida que los clústeres de tres nodos de nivel básico tienen un precio inferior a USD 75.000.

- Por industria de usuario final, TI y telecomunicaciones representaron el 34,42% de la demanda de 2025, pero se prevé que el comercio minorista se expanda a una CAGR del 18,94% hasta 2031.

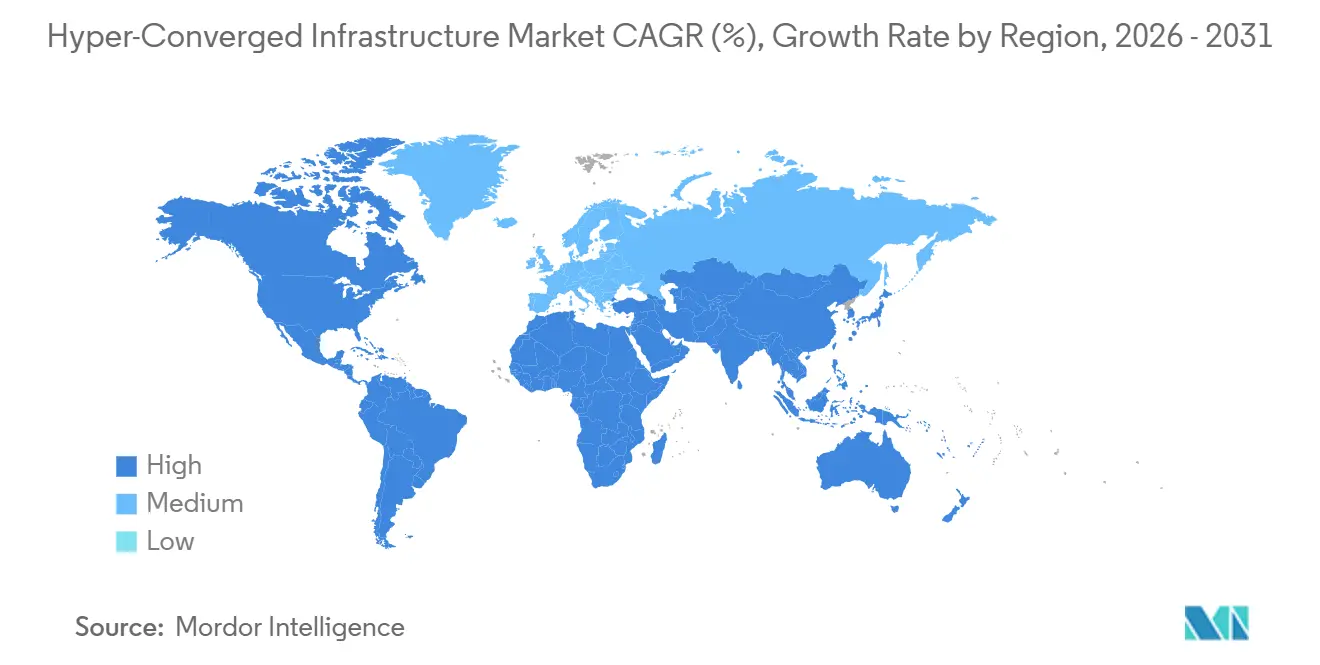

- Por geografía, América del Norte capturó el 39,93% de los ingresos de 2025, mientras que ��������-�ʲ���í�ھ����� proyecta crecer a una CAGR del 18,69% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Infraestructura Hiperconvergente

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Ola de Consolidación de Centros de Datos | +3.2% | Global, concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente Adopción de Cargas de Trabajo Nativas en la Nube | +3.8% | Global, liderado por América del Norte y ��������-�ʲ���í�ھ����� | Corto plazo (≤ 2 años) |

| Menor Costo Total de Propiedad Frente a la Arquitectura Heredada de Tres Niveles | +2.9% | Global | Mediano plazo (2-4 años) |

| Despliegues de Computación en el Borde en Telecomunicaciones y Comercio Minorista | +3.5% | Núcleo APAC, expansión a MEA y América del Sur | Corto plazo (≤ 2 años) |

| Dispositivos HCI Basados en RISC-V y ARM | +1.8% | Europa y China, en etapas tempranas en proyectos de nube soberana | Largo plazo (≥ 4 años) |

| Demanda de Centros de Datos Modulares en Á�ڰ������� Emergente | +1.4% | Á�ڰ�������—ganancias tempranas en Nigeria, ���ܻ�á�ڰ�������, Egipto | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Ola de Consolidación de Centros de Datos

Los servicios financieros, la salud y los organismos gubernamentales están consolidando pilas dispersas de tres niveles en nodos convergentes para recuperar espacio en el suelo y reducir drásticamente los gastos de refrigeración. Nutanix reveló que el 85% de los clientes de VMware que evaluaban alternativas citaron el riesgo de dependencia del proveedor y los precios impredecibles, lo que llevó al 48% a lanzar pruebas de concepto durante 2024.[2]Nutanix, "Presentación para Inversores T1 EF2025," nutanix.com JPMorgan Chase migró 1.200 sucursales a Azure Stack HCI en 2025, reduciendo el mantenimiento anual en USD 18 millones. Mayo Clinic logró un tiempo de actividad del 99,99% en 15 campus después de trasladar los registros electrónicos de salud a Nutanix, reduciendo el hardware de recuperación ante desastres en un 60%. Dado que los ciclos de renovación en industrias reguladas duran de tres a cinco años, el mercado de infraestructura hiperconvergente disfruta de una visibilidad duradera una vez que comienzan las conversiones.

Creciente Adopción de Cargas de Trabajo Nativas en la Nube

Las aplicaciones en contenedores ya representan el 90% de las nuevas cargas de trabajo empresariales, con el 98% de las organizaciones ejecutando Kubernetes en modo híbrido. VxRail 8.0 de Dell incorpora Red Hat OpenShift, lo que permite el almacenamiento persistente para contenedores con estado sin matrices externas. Microsoft extendió la gobernanza de Azure Arc a Azure Stack HCI, permitiendo a los administradores imponer políticas uniformes en miles de clústeres de borde. La carga operativa de la gestión del ciclo de vida de múltiples clústeres hace que los nodos llave en mano sean atractivos, especialmente donde el 85% de las empresas que pilotan IA generativa exigen inferencia de modelos de lenguaje de gran escala en las instalaciones con latencia casi nula hacia bases de datos vectoriales. En consecuencia, el mercado de infraestructura hiperconvergente se está convirtiendo en el sustrato predeterminado para las cargas de trabajo nativas en la nube que no pueden residir en regiones públicas debido a restricciones de soberanía de datos o rendimiento.

Menor Costo Total de Propiedad Frente a la Arquitectura Heredada de Tres Niveles

Un estudio longitudinal de IDC de 12 implementaciones registró un costo total de propiedad entre un 40-60% menor y un período de recuperación de 8,4 meses tras cambiar a plataformas hiperconvergentes. Scale Computing documentó recortes del 60% en gastos operativos cuando los clientes del mercado medio retiraron las estructuras SAN. La eficiencia energética añade otra palanca, ya que los nodos integrados consumen entre un 30-40% menos de energía por terabyte que las pilas de tres niveles en Europa, donde las tarifas industriales aumentaron un 28% entre 2023-2025. El minorista Ahold Delhaize eliminó 1.200 técnicos de campo tras desplegar 6.700 clústeres en tiendas, ahorrando USD 32 millones anuales. A medida que la electricidad y la mano de obra dominan la economía de la tasa de ejecución, el mercado de infraestructura hiperconvergente gana una ventaja de costo estructural que acelera los ciclos de sustitución completa.

Despliegues de Computación en el Borde en Telecomunicaciones y Comercio Minorista

Verizon opera actualmente más de 1.000 microcentros de datos con Azure Stack HCI que mantienen la latencia de las aplicaciones por debajo de 10 milisegundos.[3]Verizon Communications, "Expansión de Computación en el Borde 2025," verizon.com China Mobile desplegó 100.000 nodos de borde en Huawei FusionCube en 2025, estandarizando factores de forma reforzados para equipos 5G en exteriores. Coles instaló clústeres hiperconvergentes en 500 supermercados, logrando una precisión del 98% en el reconocimiento de productos para carriles de pago con visión artificial. Royal Farms consolidó 12 aplicaciones locales en clústeres de tres nodos en 260 tiendas de conveniencia, eliminando el personal de TI local. Dado que las ubicaciones de borde raramente superan un envolvente de TI de 2 kilovatios, los nodos compactos y sin ventilador se han convertido en un requisito previo, ampliando el volumen direccionable para los proveedores especializados dentro del mercado de infraestructura hiperconvergente.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Techo de Escalabilidad por Nodo para Cargas de Trabajo de Alta Gama | -1.6% | Global, especialmente en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Preocupaciones por la Dependencia del Proveedor para Compradores Empresariales | -1.2% | Global | Mediano plazo (2-4 años) |

| Riesgo en la Cadena de Suministro en Torno a los ASIC Personalizados | -0.9% | Global, concentrado en América del Norte y APAC | Corto plazo (≤ 2 años) |

| Escalada de Tarifas de Energía para Centros de Datos en Europa | -0.7% | Europa | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Techo de Escalabilidad por Nodo para Cargas de Trabajo de Alta Gama

La mayoría de las plataformas hiperconvergentes limitan los clústeres a 64 hosts y 200 máquinas virtuales por host, lo que limita la idoneidad para el entrenamiento de IA, la computación de alto rendimiento o las bases de datos de múltiples petabytes. VMware vSAN, Dell VxRail y Nutanix imponen límites similares para mantener la coherencia de los metadatos. Cleveland Clinic, por tanto, seleccionó infraestructura componible para su huella de registros electrónicos de salud de 8 petabytes. Las operaciones de reducción total entre cientos de GPU aún favorecen los clústeres de clase NVIDIA DGX, lo que limita la participación de alta gama para el mercado de infraestructura hiperconvergente hasta que maduren las estructuras de memoria habilitadas por CXL.

Preocupaciones por la Dependencia del Proveedor para Compradores Empresariales

La revisión de precios de Broadcom en 2024 mostró cómo un único proveedor puede reprecia el software de misión crítica de la noche a la mañana. Migrar de vSAN a AHV o Hyper-V requiere una conversión de máquinas virtuales que puede dejar las aplicaciones inactivas durante días. Santander trasladó el 40% de las cargas de trabajo principales a Nutanix para cubrir la dependencia del hipervisor. OpenStack ahora gestiona 25 millones de núcleos en producción, lo que refleja la demanda de gobernanza abierta. La portabilidad de habilidades sigue siendo una fricción oculta que ralentiza la rotación en el mercado de infraestructura hiperconvergente.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Software Gana Terreno a Medida que Kubernetes Madura

La categoría de software se expande a una CAGR del 18,21% hasta 2031, aunque el hardware todavía representó el 58,84% de la participación del mercado de infraestructura hiperconvergente en 2025. GPT-in-a-Box II de Nutanix y la integración de Microsoft Azure Arc ejemplifican la demanda de pilas de orquestación llave en mano que desacoplan las cargas de trabajo de los hipervisores propietarios. La adopción de la Interfaz de Almacenamiento de Contenedores permite a los desarrolladores tratar el almacenamiento como código, acelerando la sustitución de software para los diseños centrados en matrices.

El hardware sigue siendo esencial para las bases instaladas latentes que ejecutan calendarios de depreciación plurianuales, aunque los ingresos por dispositivos ceden gradualmente su participación hacia suscripciones de software recurrentes. Los servicios cierran la brecha; las herramientas de migración, la optimización de modelos de IA y las auditorías de cumplimiento exigen tarifas premium que elevan el valor medio de los acuerdos sin inflar los presupuestos de capital. A medida que los compradores buscan flexibilidad similar a la nube en las instalaciones, el tamaño del mercado de infraestructura hiperconvergente vinculado a las suscripciones de software seguirá creciendo por encima del crecimiento general.

Por Servicio: Los Contratos Gestionados se Aceleran en el Mercado Medio

En 2025, los servicios profesionales representaron el 64,98% de los ingresos totales. Sin embargo, los servicios gestionados están en auge, con una CAGR del 17,88%, lo que subraya la creciente preferencia de las pequeñas y medianas empresas por las operaciones de pago por uso. Esta tendencia pone de relieve la creciente demanda de soluciones flexibles y escalables que se alineen con las necesidades operativas de las pequeñas y medianas empresas. GreenLake de HPE logró unos notables USD 1.600 millones en ingresos para el cuarto trimestre del ejercicio fiscal 2024, con los nodos hiperconvergentes contribuyendo al 35% de esta cifra. Este desempeño refleja la creciente adopción de soluciones de infraestructura hiperconvergente a medida que las empresas buscan optimizar sus entornos de TI.

Los proveedores de servicios gestionados ofrecen un conjunto de servicios, incluidos la aplicación de parches, la telemetría de capacidad y la recuperación ante desastres, cobrando entre USD 500 y 2.000 mensuales por nodo. Este enfoque transforma los gastos de capital impredecibles en gastos operativos consistentes, proporcionando a las empresas mayor previsibilidad y control financiero. Royal Farms, con su despliegue en 260 tiendas, eliminó con éxito la necesidad de técnicos in situ, lo que resultó en ahorros anuales de USD 1,8 millones. Este caso ejemplifica el potencial de ahorro de costos de los servicios gestionados para empresas con operaciones distribuidas. Con la maduración de las API de gestión remota, el sector de infraestructura hiperconvergente está cambiando su enfoque. En lugar de depender únicamente de los márgenes brutos de los dispositivos de una sola vez, la industria se inclina ahora hacia los ingresos de anualidades, un movimiento que aumenta significativamente los múltiplos de valoración de los proveedores. Esta transición no solo mejora la estabilidad de los ingresos para los proveedores, sino que también se alinea con las necesidades cambiantes de los clientes que buscan valor y soporte a largo plazo.

Por Tamaño de Organización: La Adopción por Parte de las Pequeñas y Medianas Empresas Supera el Crecimiento Empresarial

En 2025, las grandes empresas representaron el 71,11% de los despliegues, impulsadas por las demandas de auditorías regulatorias y consolidaciones multisitio para características de nivel empresarial. Estas organizaciones requieren soluciones robustas y escalables para satisfacer sus complejas necesidades operativas, garantizando el cumplimiento y la eficiencia en múltiples ubicaciones. Mientras tanto, las pequeñas y medianas empresas están avanzando significativamente con una CAGR del 17,42%, impulsadas por paquetes de entrada con precios inferiores a USD 75.000 y configuraciones guiadas por asistentes fáciles de usar. La asequibilidad y la facilidad de implementación de estas soluciones están permitiendo a las empresas más pequeñas adoptar infraestructura avanzada sin necesidad de una amplia experiencia técnica.

Scale Computing y StarWind están personalizando clústeres de tres nodos para entornos de máquinas virtuales que van de 50 a 500, eliminando la necesidad de certificación especializada en VMware. Estas soluciones a medida están diseñadas para abordar los requisitos específicos de las empresas medianas, ofreciendo un equilibrio entre rendimiento y simplicidad. Con los directores de información del mercado medio que enfatizan la simplicidad y la eficiencia operativa, los proveedores que ofrecen actualizaciones con un solo clic y reparación autónoma están capturando una mayor participación de mercado. Esta tendencia pone de relieve la creciente demanda de soluciones que reduzcan la complejidad al tiempo que mejoran la fiabilidad. Como resultado, el tamaño del mercado de infraestructura hiperconvergente para las pequeñas y medianas empresas está destinado a duplicarse para 2031, cerrando la brecha histórica de penetración entre los gigantes del Fortune 500 y las empresas de nivel medio. Este cambio subraya la creciente accesibilidad de las tecnologías avanzadas para las empresas más pequeñas, permitiéndoles competir de manera más efectiva en el panorama de mercado en evolución.

Por Industria de Usuario Final: El Comercio Minorista Lidera el Crecimiento Orientado al Borde

En 2025, TI y telecomunicaciones representaron el 34,42% del gasto, lo que refleja las tendencias de adopción temprana de los hiperescaladores y las empresas de telecomunicaciones. Esta participación significativa pone de relieve la creciente dependencia de las tecnologías e infraestructuras avanzadas dentro de estas industrias. Mientras tanto, se proyecta que el sector minorista crezca a una tasa compuesta del 18,94% hasta 2031, impulsado por las crecientes inversiones en soluciones innovadoras y operaciones impulsadas por IA. En un movimiento significativo para optimizar las operaciones y reducir costos, Walmart realizó la transición de 18.000 servidores de tienda tradicionales a 4.700 dispositivos de borde, lo que resultó en una reducción sustancial de USD 120 millones en gastos de mantenimiento.

Tecnologías como los pagos por visión artificial, la robótica de inventario y el análisis en tiempo real requieren capacidades de procesamiento en tienda que los sistemas en la nube tienen dificultades para proporcionar con una latencia inferior a 100 milisegundos. Estos avances son fundamentales para mejorar las experiencias de los clientes y agilizar las operaciones. A medida que las cadenas de supermercados y restaurantes de servicio rápido de todo el mundo adoptan operaciones impulsadas por IA para mejorar la eficiencia y la escalabilidad, la participación del sector minorista en el mercado de infraestructura hiperconvergente está destinada a superar la participación tradicional de las telecomunicaciones. Se espera que este cambio sea particularmente pronunciado en los mercados emergentes, donde la adopción de tecnologías avanzadas se está acelerando rápidamente.

Análisis Geográfico

En 2025, América del Norte representó el 39,93% de los ingresos globales, impulsada por los mandatos federales de confianza cero de EE. UU. y el establecimiento de centros de borde de hiperescaladores, con Verizon operando 1.000 sitios de baja latencia. Estos mandatos y centros han contribuido significativamente al dominio de la región en el mercado de infraestructura hiperconvergente. Mientras tanto, las estrictas leyes de soberanía de datos de �䲹�Բ���á obligan a los bancos y hospitales a gestionar las cargas de trabajo en las instalaciones, aunque bajo marcos de gobernanza nativos en la nube. Este entorno regulatorio ha generado una demanda premium sostenida de soluciones de infraestructura hiperconvergente, incluso ante el aumento de los costos de endeudamiento, ya que las organizaciones priorizan el cumplimiento y la eficiencia operativa.

��������-�ʲ���í�ھ����� está en una trayectoria ascendente, con una CAGR del 18,69%. El crecimiento de la región está impulsado por el enfoque de China en el desarrollo de pilas de virtualización autóctonas, los esfuerzos de India para modernizar sus núcleos de telecomunicaciones y las iniciativas de ������ó�� para automatizar fábricas a través de redes 5G privadas. En particular, FusionCube de Huawei está a la vanguardia de los proyectos estatales chinos, mostrando su dominio en el mercado. De manera similar, Reliance Jio ha expandido Nutanix en 10.000 torres, demostrando el compromiso de India con la ampliación de su infraestructura de telecomunicaciones. Además, Toyota ha integrado PRIMEFLEX de Fujitsu en sus plantas de ensamblaje, destacando el enfoque de ������ó�� en aprovechar las tecnologías avanzadas para la automatización industrial. Este diverso panorama de múltiples proveedores en la región no solo acelera la innovación, sino que también eleva las barreras para cambiar de proveedor, creando un entorno de mercado competitivo y dinámico.

Europa se enfrenta a colas de red de 7-10 años en sus áreas metropolitanas FLAP-D, que incluyen Fráncfort, Londres, Ámsterdam, París y Dublín. Este desafío está orientando a los compradores hacia nodos ARM o RISC-V más eficientes energéticamente y fomentando asociaciones de coubicación para mitigar las restricciones energéticas. Alemania, impulsada por sus sólidas iniciativas de IA automotriz, representa el 28% del gasto de la región, lo que subraya su liderazgo en la adopción de tecnologías avanzadas. Francia, por otro lado, está aprovechando su energía de base nuclear para atraer cargas de trabajo de nube soberana, posicionándose como un actor clave en el mercado. Si bien las regiones nórdicas están atrayendo la atención de los hiperescaladores con iniciativas de energía hidroeléctrica y reciclaje de calor residual, el aumento de las tarifas sigue limitando la CAGR del mercado de infraestructura hiperconvergente en el continente en un 0,7%. Estos factores configuran colectivamente la dinámica del mercado europeo, presentando tanto oportunidades como desafíos para las partes interesadas.

Panorama Competitivo

En 2025, los cinco principales proveedores - Nutanix, Dell, VMware, HPE y Cisco - controlaron aproximadamente el 60% de los ingresos del mercado, lo que indica una puntuación de concentración moderada de 6. Sin embargo, los cambios de licencias de Broadcom perturbaron la lealtad de los clientes de VMware, llevando al 48% de ellos a explorar alternativas. Este cambio pone de relieve la creciente competencia en el mercado de infraestructura hiperconvergente, ya que los clientes buscan cada vez más soluciones flexibles e innovadoras. Para retener su participación de mercado, los titulares están ahora agrupando silicio listo para IA con sus ofertas. Por ejemplo, Dell está integrando GPU de NVIDIA con VxRail, Microsoft está combinando Azure Stack HCI con gobernanza en la nube, y Nutanix está incorporando bases de datos vectoriales en AHV. Estas estrategias tienen como objetivo mejorar las capacidades de los productos y satisfacer las demandas cambiantes de los clientes.

Scale Computing y StarWind, con dispositivos de borde reforzados con precios inferiores a USD 75.000, están captando la atención del segmento de 1.000 a 10.000 empleados, un mercado a menudo descuidado por los principales fabricantes de equipos originales. Al dirigirse a este segmento desatendido, estas empresas están creando un nicho y ganando terreno en el panorama competitivo. Este cambio está respaldado por las solicitudes de patentes: en 2024, Nutanix obtuvo 47 patentes relacionadas con la movilidad de datos de Kubernetes, Dell persiguió 38 patentes centradas en la refrigeración líquida y NVMe-oF, y las colaboraciones en el ámbito del código abierto están orientando la dirección del firmware RISC-V. Estos desarrollos reflejan el enfoque de la industria en la innovación y la adopción de tecnologías de vanguardia para mantener una ventaja competitiva.

Los hiperescaladores como AWS con Outposts, Google con Anthos y Azure Arc representan una amenaza de sustitución. Ofrecen Kubernetes gestionado directamente en las instalaciones del cliente, eliminando la necesidad de dependencia de dispositivos específicos. Este enfoque proporciona a los clientes mayor flexibilidad y reduce la dependencia de soluciones de hardware específicas. Los proveedores que combinan hábilmente la portabilidad del software, los precios basados en el consumo y las soluciones de borde verticales personalizadas están bien posicionados para liderar la próxima fase de crecimiento en el mercado de infraestructura hiperconvergente. Al abordar estos factores críticos, las empresas pueden posicionarse para capitalizar las oportunidades en expansión dentro de este mercado dinámico y en rápida evolución.

Líderes de la Industria de Infraestructura Hiperconvergente

Nutanix Inc.

Dell Technologies Inc.

VMware Inc.

Hewlett Packard Enterprise Development LP

Cisco Systems Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: SpacemiT lanzó el Vital Stone V100, un procesador RISC-V de 64 núcleos con controladores NVMe integrados dirigido a despliegues de infraestructura hiperconvergente en el borde e hiperescala.

- Diciembre de 2025: Qualcomm adquirió Ventana Micro Systems por USD 1.500 millones para acelerar las CPU de servidor ARM optimizadas para nodos hiperconvergentes y componibles.

- Enero de 2025: Scale Computing publicó predicciones sobre las tendencias de computación en el borde y virtualización, pronosticando una mayor demanda de alternativas a VMware y despliegues de IA orientados al borde.

- Enero de 2025: Rancher Government Solutions lanzó Harvester Government, una plataforma de infraestructura hiperconvergente reforzada diseñada para entornos federales y militares de EE. UU., añadiendo cumplimiento de FIPS y STIG con listas de materiales de software firmadas digitalmente y evaluaciones de vulnerabilidades.

Alcance del Informe Global del Mercado de Infraestructura Hiperconvergente

La infraestructura hiperconvergente es una infraestructura de tecnología de la información definida por software que combina las funcionalidades de computación, almacenamiento y redes en un único sistema integrado. Está diseñada para agilizar las operaciones del centro de datos, simplificar la gestión y mejorar la escalabilidad y la flexibilidad. La infraestructura hiperconvergente ofrece beneficios como operaciones simplificadas, mejor utilización de recursos, agilidad y una implementación más rápida de aplicaciones; es muy adecuada para entornos virtualizados, oficinas remotas y escenarios de computación en el borde.

El Informe del Mercado de Infraestructura Hiperconvergente está segmentado por Componente (Hardware, Software y Servicios), Servicio (Profesional y Gestionado), Tamaño de Organización (Gran Empresa y Pequeña y Mediana Empresa), Industria de Usuario Final (TI y Telecomunicaciones, BFSI, Salud, Comercio Minorista, Gobierno y Defensa, y Resto de la Industria de Usuario Final), y Geografía. Las Previsiones de Mercado se Proporcionan en Términos de Valor (USD).

| Hardware |

| Software |

| Servicios |

| Profesional |

| Gestionado |

| Gran Empresa |

| Pequeña y Mediana Empresa |

| TI y Telecomunicaciones |

| BFSI |

| Salud |

| Comercio Minorista |

| Gobierno y Defensa |

| Resto de la Industria de Usuario Final |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| �����貹ñ�� | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| India | |

| ������ó�� | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de ��������-�ʲ���í�ھ����� | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| �ճܰ����í�� | |

| Resto de Oriente Medio | |

| Á�ڰ������� | ���ܻ�á�ڰ������� |

| Nigeria | |

| Egipto | |

| Resto de Á�ڰ������� |

| Por Componente | Hardware | |

| Software | ||

| Servicios | ||

| Por Servicio | Profesional | |

| Gestionado | ||

| Por Tamaño de Organización | Gran Empresa | |

| Pequeña y Mediana Empresa | ||

| Por Industria de Usuario Final | TI y Telecomunicaciones | |

| BFSI | ||

| Salud | ||

| Comercio Minorista | ||

| Gobierno y Defensa | ||

| Resto de la Industria de Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| India | ||

| ������ó�� | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| �ճܰ����í�� | ||

| Resto de Oriente Medio | ||

| Á�ڰ������� | ���ܻ�á�ڰ������� | |

| Nigeria | ||

| Egipto | ||

| Resto de Á�ڰ������� | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de infraestructura hiperconvergente para 2031?

Se prevé que alcance USD 43,59 mil millones para 2031.

¿A qué velocidad se espera que crezca el mercado entre 2026-2031?

La CAGR durante ese período se proyecta en el 17,31%.

¿Qué segmento de componentes se expande más rápidamente?

El software está creciendo a una CAGR del 18,21% hasta 2031 a medida que la orquestación nativa de Kubernetes gana terreno.

¿Por qué los servicios gestionados están ganando impulso?

Las pequeñas y medianas empresas prefieren los contratos de consumo que agrupan la supervisión, la aplicación de parches y la recuperación ante desastres en tarifas mensuales predecibles.

¿Qué región crecerá más rápido hasta 2031?

Se anticipa que ��������-�ʲ���í�ھ����� se expandirá a una CAGR del 18,69%, impulsada por las pilas autóctonas de China y las actualizaciones de telecomunicaciones de India.

¿Qué limita las plataformas hiperconvergentes en los escenarios de entrenamiento de IA?

Los límites de clúster de 64 hosts y la latencia de red hacen que las arquitecturas de clase DGX dedicadas sean preferibles para el entrenamiento de modelos a gran escala.

Última actualización de la página el: