Tamaño y cuota del mercado de válvulas híbridas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

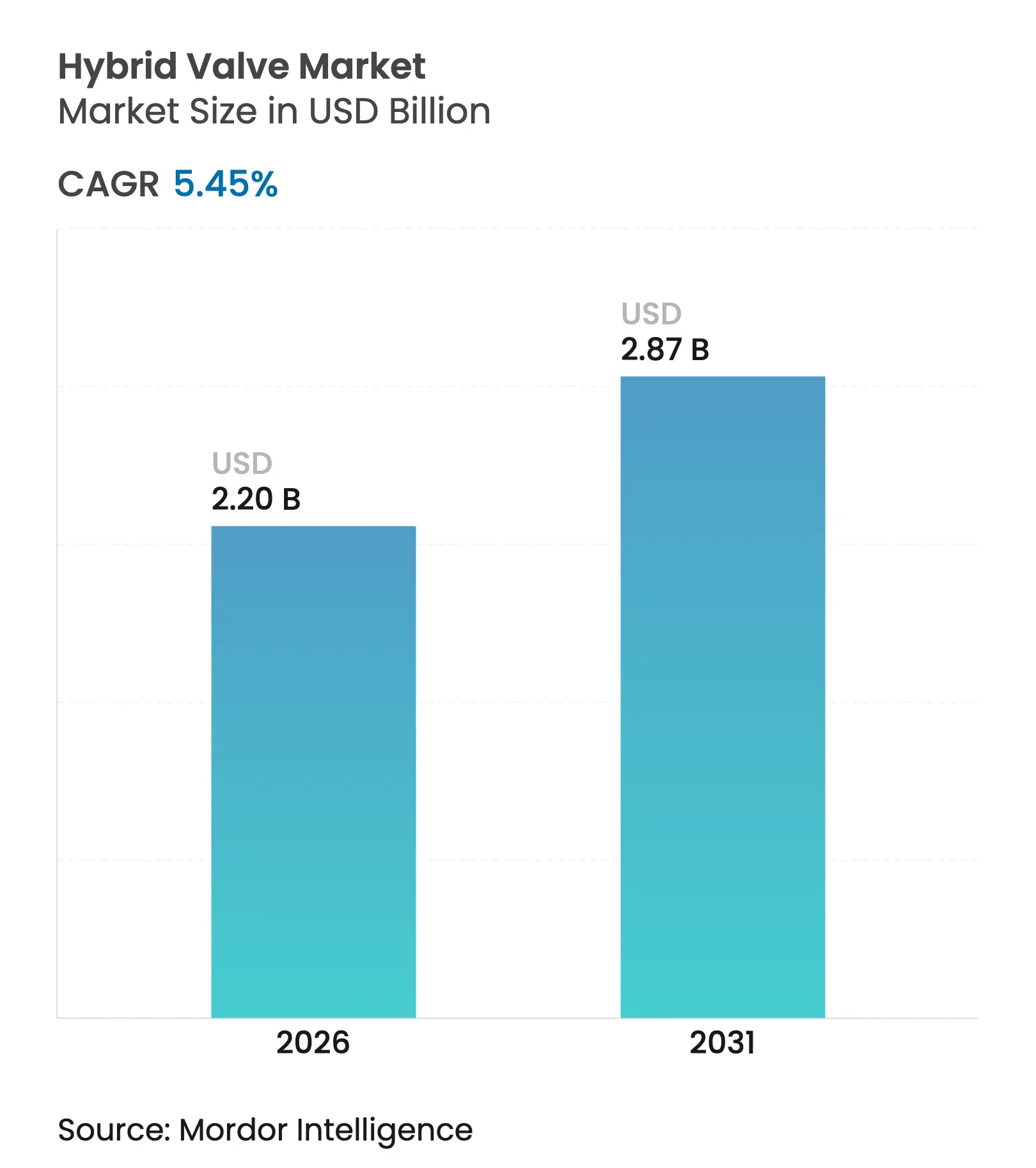

| Tamaño del Mercado (2026) | 2.2 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.87 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.45% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y Á�ڰ������� |

| Mercado Más Grande | Asia Pacífico |

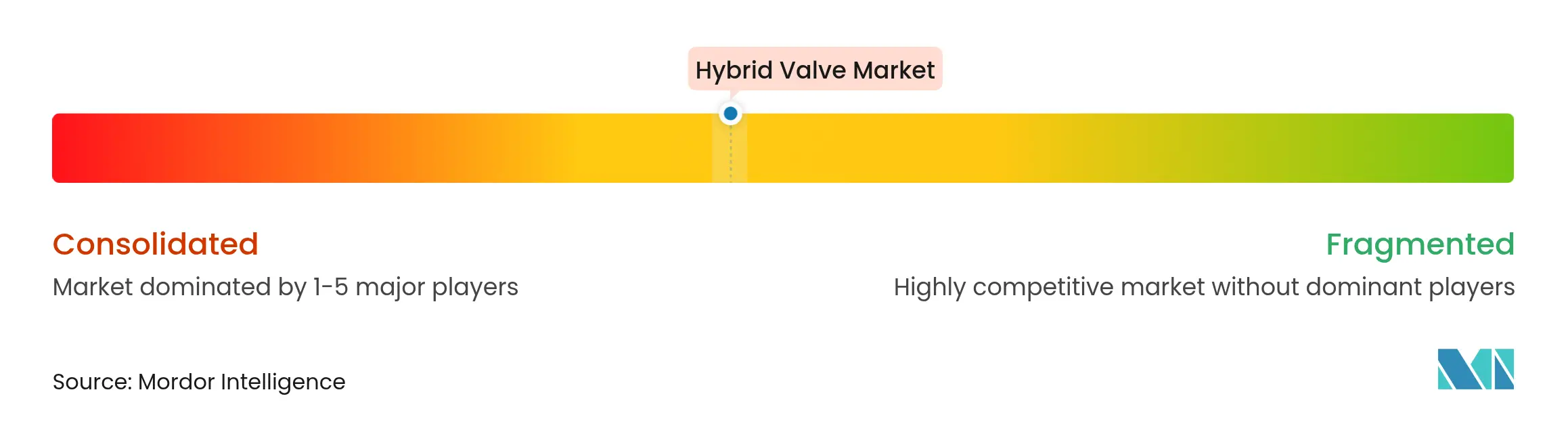

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de válvulas híbridas por ���ϲ�����

Se espera que el tamaño del mercado de válvulas híbridas crezca de USD 2,09 mil millones en 2025 a USD 2,2 mil millones en 2026 y se prevé que alcance USD 2,87 mil millones en 2031 a una CAGR del 5,45% durante 2026-2031. La expansión está anclada en megaproyectos de refinería y petroquímica en ��������-�ʲ���í�ھ����� y Oriente Medio, donde más del 60% de las adiciones de capacidad global están programadas antes de 2028.[1]Administración de Información Energética de EE. UU., "Perspectiva del Refinado Global hasta 2028," eia.gov La adopción también se beneficia de las modernizaciones de accionamiento inteligente que mejoran el tiempo de actividad y la eficiencia energética, un factor decisivo para los operadores que apuntan a requisitos de emisiones más estrictos. Los avances en materiales, especialmente las aleaciones especiales para el servicio de hidrógeno, abren nichos de mayor margen a medida que se multiplican los proyectos de transición energética. Por último, el creciente despliegue de gemelos digitales reduce el tiempo de inactividad por mantenimiento en porcentajes de dos dígitos, reforzando la demanda a largo plazo de válvulas conectadas.

Conclusiones clave del informe

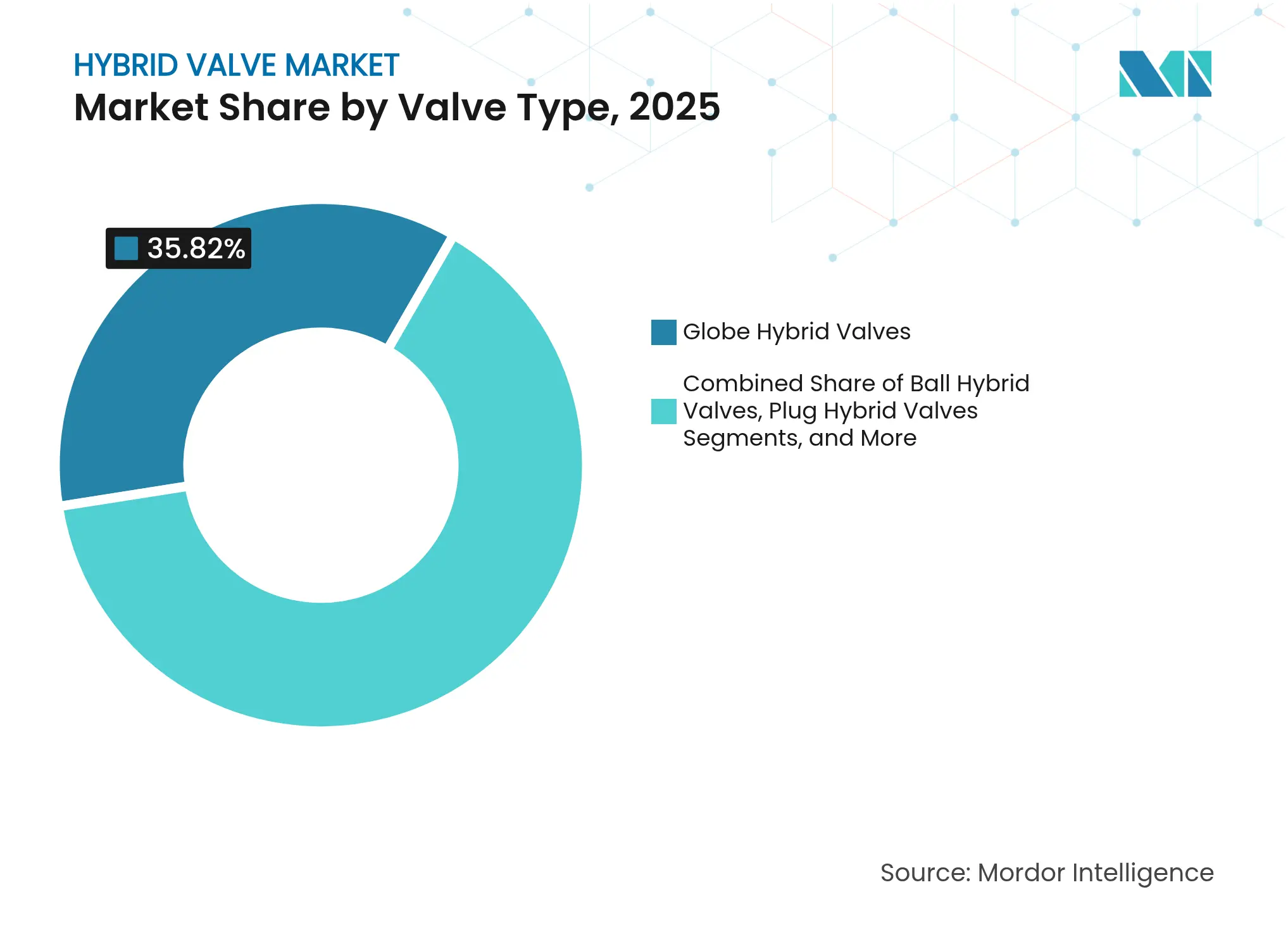

- Por tipo de válvula, los diseños de globo lideraron con una cuota del 35,82% del mercado de válvulas híbridas en 2025, mientras que se proyecta que los diseños de bola se expandan a una CAGR del 6,45% hasta 2031.

- Por material, el acero inoxidable capturó el 40,08% de la cuota del tamaño del mercado de válvulas híbridas en 2025; las aleaciones especiales avanzan a una CAGR del 6,23% hasta 2031.

- Por método de accionamiento, los sistemas neumáticos controlaron el 45,63% de los ingresos en 2025, mientras que se prevé que el accionamiento electrohidráulico e inteligente crezca a una CAGR del 6,55%.

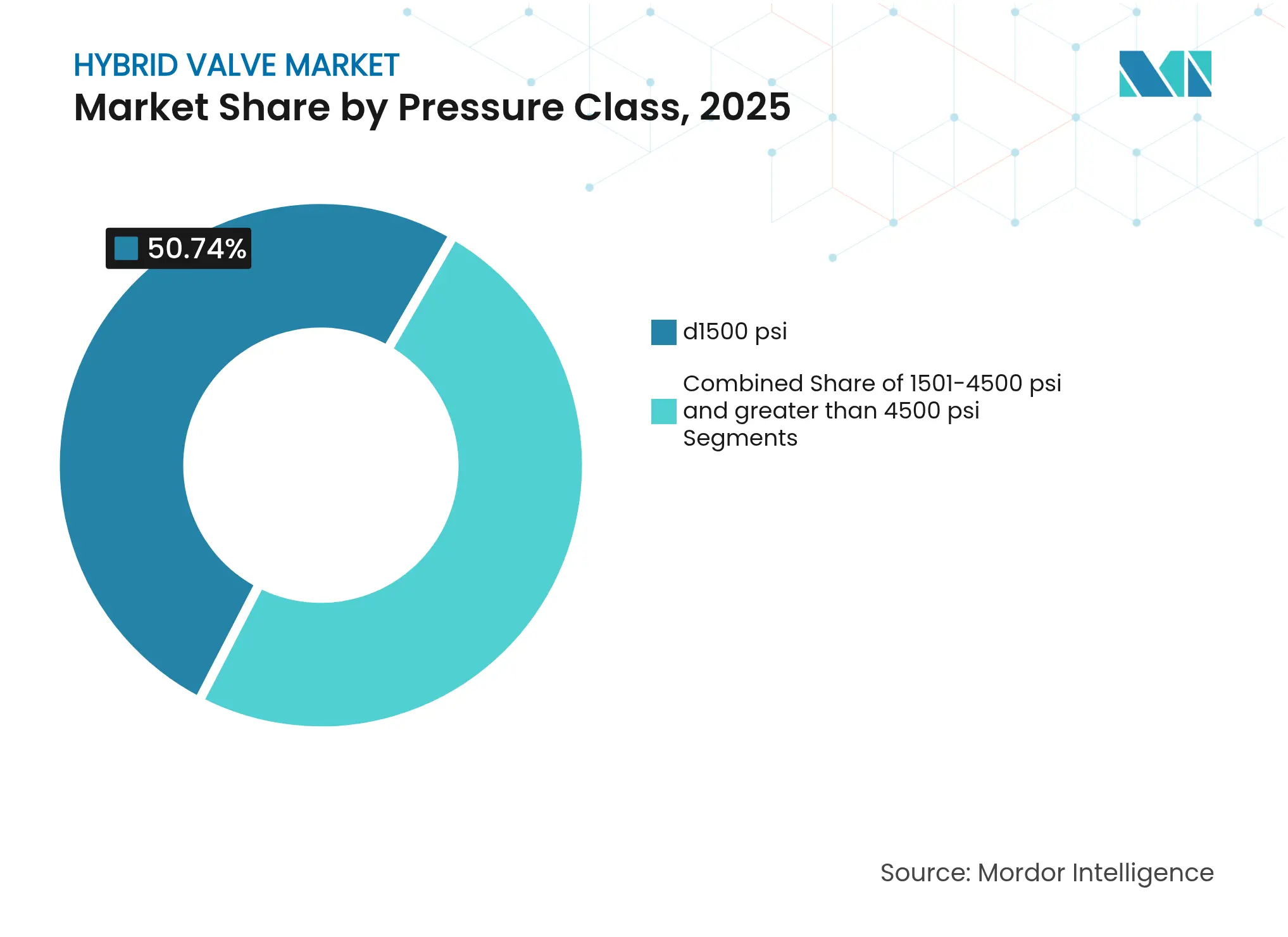

- Por clase de presión, los productos de ≤1500 psi mantuvieron el 50,74% de la cuota del tamaño del mercado de válvulas híbridas en 2025, mientras que las unidades de >4500 psi aumentan a una CAGR del 6,72%.

- Por industria del usuario final, el petróleo y el gas representaron el 43,12% de la demanda de 2025, aunque los segmentos de generación de energía e hidrógeno prometen una CAGR del 6,88% hasta 2031.

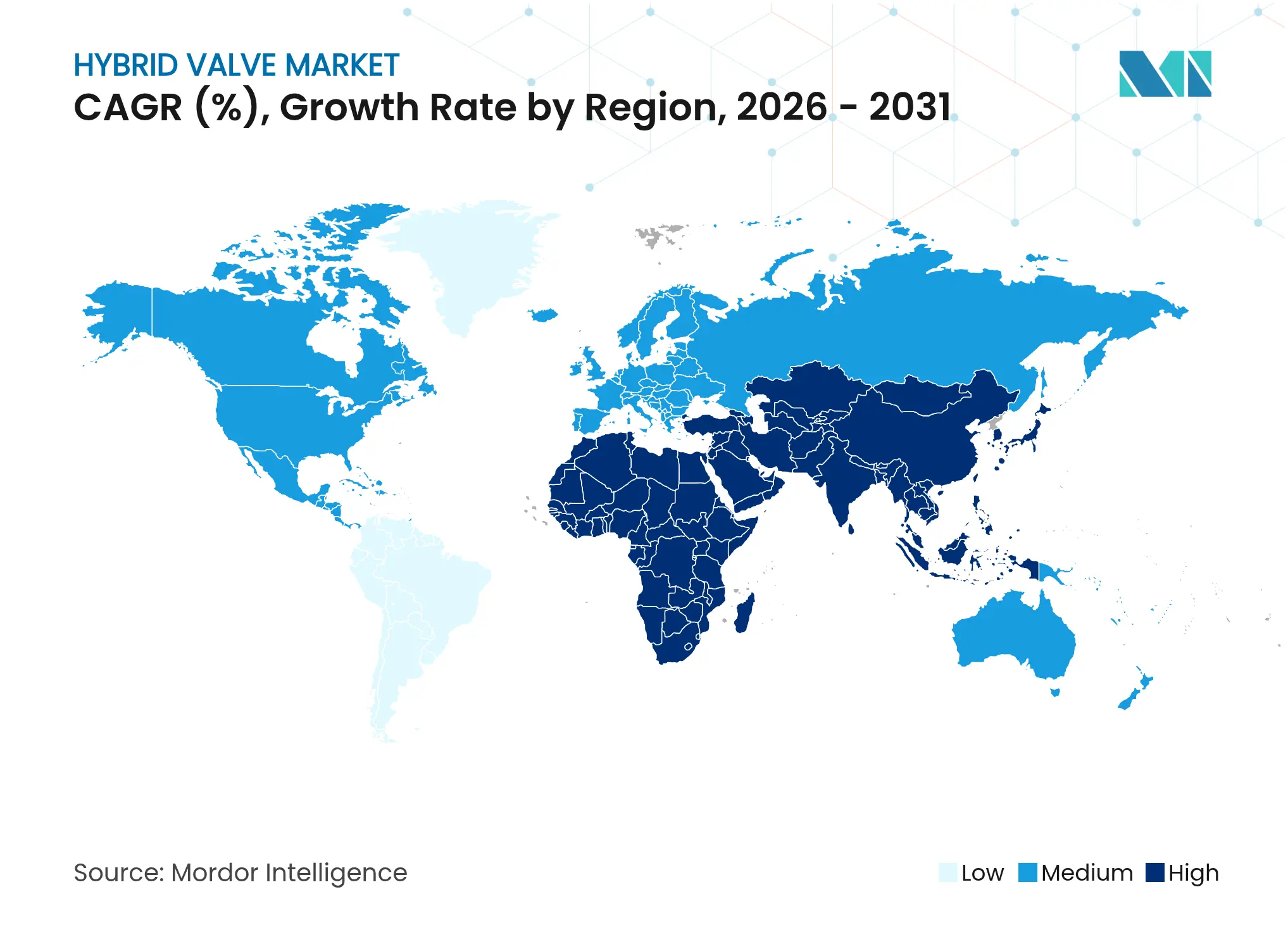

- Por geografía, ��������-�ʲ���í�ھ����� lideró con el 36,74% de la cuota del mercado de válvulas híbridas en 2025, y la región de Oriente Medio y Á�ڰ������� está preparada para un crecimiento de CAGR del 6,79%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de válvulas híbridas

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Expansión de la capacidad de petrorefinación | +1.2% | ��������-�ʲ���í�ھ�����, Oriente Medio | Mediano plazo (2–4 años) |

| Normativas más estrictas sobre ruido y emisiones | +0.8% | América del Norte, UE | Corto plazo (≤ 2 años) |

| Rehabilitación de infraestructuras de agua y aguas residuales | +0.6% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Adopción de gemelos digitales | +0.7% | Global | Mediano plazo (2–4 años) |

| Electrolizadores de hidrógeno verde | +0.9% | UE, América del Norte, APAC selectivo | Largo plazo (≥ 4 años) |

| Adopción de unidades de GNL flotante y FPSO | +0.5% | ��������-�ʲ���í�ھ����� marino | Mediano plazo (2–4 años) |

| Fuente: ���ϲ����� | |||

Expansión de la capacidad de petrorefinación en ��������-�ʲ���í�ھ����� y Oriente Medio

Las adiciones planificadas de 4,9 millones de barriles por día para 2028 garantizan pedidos constantes de 50-100 válvulas híbridas por nueva unidad de procesamiento. El programa de gas de USD 25 mil millones de Saudi Aramco solo requerirá miles de válvulas de alta presión capaces de lograr un control estricto de emisiones fugitivas.[2]Saudi Aramco, "La expansión estratégica del gas de Aramco avanza," aramco.com Las modernizaciones de refinerías de USD 12,5 mil millones de Indonesia y la renovación de ExxonMobil en Singapur amplían aún más la base instalada regional. El complejo de aromáticos ChemOne en Malasia ilustra la escala, procesando 6,5 millones de toneladas por año de condensado que requiere recubrimientos resistentes a la corrosión. En todos los proyectos, las especificaciones de diseño priorizan el diagnóstico inteligente, orientando las adquisiciones hacia soluciones híbridas de próxima generación.

La adopción de gemelos digitales impulsa la demanda de válvulas híbridas inteligentes

Los primeros adoptantes logran ganancias de calidad del 15,8% y reducen 66 horas del tiempo de inactividad promedio en los 18 meses posteriores a la implementación. El posicionador de la serie 700 de Azbil reduce el tiempo de configuración automática de 120 segundos a 45 segundos, al tiempo que añade análisis de deslizamiento. Los 500.000 puntos de E/S de Wanhua Chemical demuestran la escala a la que operan los gemelos digitales hoy en día, reduciendo el trabajo de configuración en un 60%. La combinación de IA con datos de condición genera alertas prescriptivas, lo que convierte a las válvulas híbridas inteligentes en una necesidad operativa más que en una actualización discrecional.

Las instalaciones de electrolizadores de hidrógeno verde requieren elementos de válvulas híbridas de alto ciclo

Los sistemas de Membrana de Intercambio de Protones ciclan miles de veces al año a 350-700 bar, planteando riesgos de fragilización por hidrógeno que las válvulas convencionales no pueden abordar. La línea de hidrógeno de Bürkert especifica juntas a prueba de explosión, mientras que los coalescedores Seprasol LG de Pall protegen la pureza corriente abajo. Las pruebas utilizan gas trazador de helio debido al tamaño molecular del hidrógeno, lo que añade costo pero garantiza un servicio sin fugas.[4]Valve Magazine, "Pruebas de válvulas de hidrógeno," valvemagazine.com Los avances en ciencia de materiales en aleaciones de titanio y dúplex proporcionan el perfil de fiabilidad que los inversores exigen para parques de electrolizadores de varios gigavatios.

Normativas más estrictas sobre ruido y emisiones en industrias de procesos críticos

Las válvulas de descarga eléctricas de emisión cero de Emerson reducen el gas ventilado al tiempo que aumentan la eficiencia de producción en un 98,75% en Laramie Energy.[3]Emerson Electric Co., "Emerson ayuda a una empresa de petróleo y gas a cumplir los estándares de emisiones con nuevas válvulas de descarga eléctricas," emerson.com Las empresas de servicios públicos también modernizan las unidades nucleares con híbridos sellados con fuelles que cumplen los exigentes códigos de ruido bajo exposición a radiación. Los esquemas de captura de carbono exigen un servicio a −89 °C, como se observa en las válvulas Joule Thomson de Mokveld, lo que valida aún más el concepto híbrido para servicio severo a baja temperatura.

Análisis del impacto de las restricciones*

| �����ٰ���������ó�� | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Elevado costo inicial frente a válvulas convencionales | -1.1% | Global | Corto plazo (≤ 2 años) |

| Precios volátiles del acero dúplex y de aleación | -0.7% | Europa, América del Norte | Mediano plazo (2–4 años) |

| Capacidad de mecanizado limitada para elementos a medida | -0.5% | Centros especializados | Largo plazo (≥ 4 años) |

| Riesgos de ciberseguridad en válvulas con IIoT | -0.4% | Mercados digitalizados | Mediano plazo (2–4 años) |

| Fuente: ���ϲ����� | |||

Elevado costo inicial frente a válvulas de control convencionales

Las alternativas híbridas tienen primas de precio del 40-60% debido a los posicionadores inteligentes y los componentes internos fabricados de forma aditiva. Las camisas Hexashield impresas en 3D de Velan ejemplifican las ventajas de rendimiento, pero amplían los períodos de recuperación de la inversión para proyectos con presupuesto ajustado. Los equipos de adquisición del sector industrial PVF de USD 52,6 mil millones son, por tanto, lentos en aprobar modernizaciones a pesar del ahorro durante el ciclo de vida. Las instalaciones de modernización también enfrentan modificaciones de tuberías que diluyen aún más el retorno sobre la inversión a corto plazo.

Precios volátiles del acero dúplex y de aleación

Las fluctuaciones en el costo del níquel interrumpen el suministro de dúplex, lo que provoca frecuentes recálculos de diseño y revisiones de ofertas. La encuesta de finales de 2024 de Damstahl señaló la reducción de las carteras de pedidos en medio de la inflación de los precios de la energía en Europa. Los fabricantes de válvulas evalúan grados de dúplex reducido como el Forta LDX 2101 para amortiguar la volatilidad. La escasez de mano de obra complica la programación, con el 75% de los fabricantes citando brechas en oficios especializados que retrasan las ventanas de entrega.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de válvula: las necesidades de rendimiento redefinen la selección

Las válvulas híbridas de globo representaron el 35,82% de los ingresos de 2025 gracias a su movimiento lineal y precisión de estrangulamiento fino, que siguen siendo vitales en los circuitos de refinación críticos. Los diseños de bola ahora superan esa cifra con una CAGR del 6,45%, ya que los operadores prefieren su compacta envolvente y el accionamiento de un cuarto de vuelta que facilita el mantenimiento en alta mar en módulos compactos. El mercado de válvulas híbridas favorece las variantes de bola en las nuevas cubiertas de FPSO, donde el peso reducido disminuye las cargas de amarre. Los formatos de tapón, mariposa y diafragma ocupan dominios más pequeños, principalmente donde el control multipuerto o las normas sanitarias dictan geometrías únicas.

Los refinamientos tecnológicos se extienden a todos los formatos. La válvula de tapón con camisa de PTFE de KDV Flow destaca el sellado resistente a productos químicos que reduce los ciclos de lavado. Las herramientas de dinámica de fluidos computacional optimizan los contornos de los puertos para reducir drásticamente la turbulencia, disminuyendo el consumo de energía en todos los grupos de bombas. Los diagnósticos integrados, antes opcionales, ahora se suministran de forma estándar, lo que confirma que la preparación digital es un requisito básico en todo el mercado de válvulas híbridas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por material: las aleaciones especiales ganan nichos de alto valor

Los grados de acero inoxidable mantuvieron una cuota del 40,08% en 2025 gracias a su comprobada resistencia a la corrosión frente al costo. El tamaño del mercado de válvulas híbridas para aleaciones de titanio y compuestos es más pequeño hoy en día, pero aumenta un 6,23% anualmente porque los usuarios de electrolizadores y aeroespaciales pagan por diseños ultraligeros y resistentes al hidrógeno. El dúplex y el súper-dúplex siguen siendo esenciales en las conexiones subsea donde la fisuración por tensión de cloruro es una amenaza para la vida útil del campo. El acero de aleación y el acero al carbono persisten en las líneas de agua de servicios públicos, aunque su cuota disminuye a medida que los operadores exigen una mayor vida útil de los activos y menos paradas.

Las estrategias de materiales ahora se centran en equilibrar la volatilidad de los precios con el rendimiento. Las opciones de dúplex reducido ofrecen atributos similares al níquel sin una exposición severa al costo de los insumos, protegiendo las ofertas de los choques de suministro. Las carcasas de materiales compuestos emergen en los circuitos de recirculación de gases de combustión a alta temperatura, ahorrando peso y atenuando las vibraciones. La tendencia indica que la industria de válvulas híbridas está evolucionando de paradigmas de aleación única hacia una metalurgia específica para cada aplicación.

Por clase de presión: el servicio extremo impulsa la innovación

Las válvulas clasificadas en ≤1500 psi forman la columna vertebral comercial con el 50,74% de la cuota de 2025, estándar para líneas de transporte intermedio y reactores químicos. Sin embargo, las unidades de >4500 psi avanzan a una CAGR del 6,72% a medida que el secuestro de CO₂, la recuperación mejorada de petróleo y la oxidación supercrítica con agua se consolidan en el mercado. El tamaño del mercado de válvulas híbridas para los diseños intermedios de 1501-4500 psi crece de forma constante, donde los reactores de plásticos flexibles y petroquímica operan en rangos de presión moderados pero fluctuantes.

La ingeniería para clasificaciones ultraaltas impulsa la fabricación aditiva y la validación por elementos finitos. Baker Hughes calificó un modelo de inyección HPHT capaz de soportar 20.000 ciclos de psi sin desgaste del asiento, presagiando una adopción más amplia en los colectores de aguas profundas. Los conjuntos subsea exigen no solo la resistencia a la presión interna, sino también la resistencia hidrostática externa, lo que añade complejidad que favorece a los híbridos monitoreados digitalmente para la detección temprana de fugas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por método de accionamiento: las plataformas inteligentes superan a los sistemas neumáticos heredados

Los accionadores neumáticos mantuvieron una cuota del 45,63% en 2025, debido a su seguridad intrínseca contra explosiones y a la rapidez de los movimientos del vástago. Sin embargo, los sistemas eléctricos, electrohidráulicos y totalmente inteligentes ganan terreno a una CAGR del 6,55% a medida que las plantas digitalizan la salud de los activos y buscan ahorros en aire comprimido. Los cilindros hidráulicos siguen siendo indispensables para las válvulas de estrangulamiento de gran diámetro, aunque su intensidad de mantenimiento impulsa a los diseñadores hacia los híbridos con asistencia eléctrica cuando es factible.

El sistema AVENTICS XV de Emerson aumenta el caudal en un 40% al tiempo que admite múltiples protocolos de bus de campo. Los sensores MVQ de IFM reducen a la mitad el trabajo de modernización al acoplarse a los accionadores heredados y transmitir métricas de salud. Las capas de aprendizaje automático ajustan los perfiles de carrera en tiempo real para mitigar la cavitación y el desgaste del asiento, lo que demuestra que la inteligencia, y no solo la fuerza, define las plataformas de válvulas híbridas de próxima generación.

Por industria del usuario final: la transición energética remodela la demanda

El petróleo y el gas todavía consume el 43,12% de los envíos, impulsado por proyectos de fiabilidad en campos maduros y construcciones en alta mar de campo verde. Sin embargo, el mercado de válvulas híbridas crece más rápidamente en la generación de energía y las cadenas de valor emergentes del hidrógeno con una CAGR del 6,88%. Los proyectos de extensión de vida útil nuclear especifican híbridos calificados con sello N con una vida de diseño de 40 años, mientras que las plantas de ciclo combinado adoptan el accionamiento eléctrico para cumplir las normas de purga cero. Los productos químicos y petroquímicos demandan válvulas de alto ciclo a medida que se diversifican las materias primas; los gestores de servicios públicos de agua se centran en la reducción de pérdidas por fugas mediante válvulas de aislamiento preparadas para lo digital.

Los contratos AP1000 de Curtiss-Wright subrayan el apetito del sector nuclear por un control de flujo de alta fiabilidad. Las empresas emergentes de hidrógeno verde especifican interruptores SIL-2 y aleaciones de titanio a pesar de las primas de costo, porque las demandas judiciales por seguridad superarían con creces el ahorro de metales más baratos. En todos los sectores, el análisis del ciclo de vida y el mantenimiento predictivo impulsan las adquisiciones más que el precio unitario, un cambio que fortalece el segmento inteligente del mercado de válvulas híbridas.

Análisis geográfico

��������-�ʲ���í�ھ����� mantuvo una cuota dominante del 36,74% en 2025 respaldada por las expansiones de refinerías, incluido el récord de procesamiento de 14,8 millones de barriles por día de China y el impulso de modernización de USD 12,5 mil millones de Indonesia. Grandes construcciones petroquímicas como el complejo de USD 3,5 mil millones de ChemOne en Malasia intensifican la demanda de elementos de válvulas híbridas resistentes a la corrosión. Los pilotos de gemelos digitales proliferan en plantas japonesas y coreanas, aumentando los volúmenes de pedidos de plataformas de accionamiento conectadas. Los cambios de política que empujan a las refinerías chinas hacia los productos químicos en lugar de los combustibles de transporte inclinarán las especificaciones hacia variantes de alta temperatura y alta pureza durante el horizonte de previsión.

La región de Oriente Medio y Á�ڰ������� registra una CAGR del 6,79% a medida que Saudi Aramco aprovecha una expansión de gas de USD 25 mil millones y la expansión de Safaniyah en alta mar para incrementar el gasto en válvulas. El complejo integrado de Baosteel promete suministro regional de aleaciones, aliviando los cuellos de botella de importación y reduciendo el costo de entrega para el ensamblaje local. Las oportunidades africanas se centran en la monetización del gas de Nigeria y las modernizaciones de refinerías de ���ܻ�á�ڰ�������, aunque el riesgo político modera las entradas inmediatas de capital.

América del Norte se beneficia del descongestionamiento del gas de esquisto, las mejoras de las centrales nucleares y los USD 42,5 mil millones previstos en gasto en PVF para 2025. La región lidera el accionamiento de emisión cero, ilustrado por la modernización de Laramie Energy que combinó descargas eléctricas con análisis habilitados por SCADA. Europa persigue la descarbonización, dirigiendo fondos a corredores de hidrógeno y centros de CCUS. Las válvulas que verifican el rendimiento de las emisiones fugitivas en tiempo real exigen, por tanto, ofertas de primera calidad a pesar de los ajustados presupuestos de capital.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Panorama competitivo

El mercado de válvulas híbridas está moderadamente concentrado. Flowserve, Emerson e IMI aprovechan las redes de posventa, generando el 42-45% de sus ingresos, lo que mitiga el riesgo cíclico de los proyectos. La fusión de acciones entre Chart Industries y Flowserve creará una plataforma de ventas de USD 8,8 mil millones, combinando el conocimiento de la criogenia con las líneas de válvulas para servicio severo. La innovación gira en torno a la integración digital y la fabricación aditiva; las camisas impresas en 3D de Velan ilustran soluciones a medida con precio premium [additivemanufacturing.media]. Las solicitudes de patentes cubren cada vez más el diagnóstico asistido por IA, subrayando el giro desde la diferenciación mecánica hacia el análisis de datos.

Los competidores regionales compiten en costo y contenido local, especialmente en Asia, aunque carecen de la base instalada para rivalizar con las redes de servicio globales. Los proveedores que integran dispositivos periféricos de aprendizaje automático en los accionadores ganan prioridad en las especificaciones a medida que los operadores eliminan las válvulas no conectadas durante las paradas de planta. Los nuevos participantes especializados en materiales listos para el hidrógeno aseguran posiciones tempranas en los megaproyectos de electrolizadores, lo que demuestra que la especialización en nichos puede capturar volumen antes de que los incumbentes se adapten.

Líderes de la industria de válvulas híbridas

Flowserve Corporation

Emerson Electric Co.

IMI plc

CIRCOR International Inc.

L&T Valves Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: Chart Industries y Flowserve acordaron fusionarse, formando un líder en tecnología de procesos industriales de USD 19 mil millones.

- Abril de 2025: Flowserve registró USD 690 millones en reservas de posventa, marcando su tercer trimestre consecutivo con más de USD 100 millones en pedidos nucleares.

- Marzo de 2025: Aramco adjudicó USD 7,7 mil millones para ampliar la planta de gas Fadhili, especificando paquetes avanzados de válvulas híbridas.

- Febrero de 2025: IMI plc lanzó una recompra de acciones de GBP 100 millones tras un crecimiento del 15% en Automatización de Procesos.

- Enero de 2025: Curtiss-Wright adquirió Ultra Energy para ampliar su oferta de válvulas nucleares e industriales.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado de válvulas híbridas como los ingresos anuales por ventas de válvulas de nueva fabricación que combinan componentes internos mecánicos de control de caudal con un accionamiento eléctrico o neumático integrado para una gestión más estricta del ruido, la cavitación y la presión en los procesos industriales.

Exclusión del alcance: los servicios posventa, los kits de reparación y las válvulas de control puramente mecánicas o totalmente inteligentes que carecen de construcción híbrida quedan fuera de esta estimación.

������Գٲ�����ó��

- Por tipo de válvula

- Válvulas híbridas de globo

- Válvulas híbridas de bola

- Válvulas híbridas de tapón

- Otros (mariposa, diafragma)

- Por material

- Acero inoxidable

- Acero dúplex/súper-dúplex

- Acero de aleación y acero al carbono

- Otros (bronce, titanio, compuesto)

- Por clase de presión

- ≤1500 psi

- 1501–4500 psi

- >4500 psi

- Por método de accionamiento

- ����ܳ�á�پ�����

- �ᾱ���á�ܱ�������

- ����é���ٰ�������

- �����ٰ��dz��á�ܱ�������/���Գٱ��������Գٱ�

- Por industria del usuario final

- Petróleo y gas (upstream, midstream, downstream)

- Generación de energía e hidrógeno/CCUS

- Productos químicos y petroquímicos

- Gestión del agua y las aguas residuales

- Alimentos y bebidas

- Otras industrias del usuario final

- Por geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- América del Sur

- Brasil

- Argentina

- Chile

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Rusia

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- India

- ������ó��

- Corea del Sur

- Singapur

- Malasia

- Australia

- Resto de ��������-�ʲ���í�ھ�����

- Oriente Medio y Á�ڰ�������

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- �ճܰ����í��

- Resto de Oriente Medio

- Á�ڰ�������

- ���ܻ�á�ڰ�������

- Nigeria

- Egipto

- Resto de Á�ڰ�������

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a ingenieros de diseño de válvulas, responsables de compras de EPC y supervisores de mantenimiento de Norteamérica, Oriente Medio y ��������-�ʲ���í�ھ����� para comprobar cifras secundarias, afinar los índices de penetración de híbridos en los presupuestos de válvulas de control y verificar los precios medios de venta. Las encuestas de seguimiento realizadas a gestores de activos de servicios de agua proporcionaron información contextual sobre las divisiones entre modernización y nuevas instalaciones.

Investigación documental

Empezamos con datos fundamentales de dominio público, como la capacidad de las refinerías de la Agencia Internacional de la Energía, las inversiones en agua y aguas residuales del Banco Mundial y el recuento de plataformas de Baker Hughes, porque estos indicadores se corresponden directamente con la demanda de los usuarios finales. Nuestro equipo también recopiló códigos de envío de válvulas híbridas o "smart trim" de portales de aduanas como UN Comtrade y Volza, que mostraban las rutas comerciales y los precios medios en destino.

Los archivos de las empresas recopilados a través de D&B Hoovers, las familias de patentes extraídas mediante Questel y los informes de incidentes catalogados por la Junta de Seguridad Química de EE.UU. nos ayudaron a calibrar la difusión de la tecnología, los costes de los materiales y los ciclos de sustitución impulsados por la seguridad. Dow Jones Factiva complementó el modelo con titulares de expansión de plantas y anuncios de adjudicación de EPC. Estas referencias son meramente ilustrativas; la recopilación y validación de los datos se basó en muchas otras fuentes.

Dimensionamiento y previsión del mercado

En primer lugar, se reconstruyó un conjunto de demanda descendente a partir de las inversiones en capital industrial, la producción de petróleo y gas, las ampliaciones de la generación de energía y los proyectos municipales de abastecimiento de agua, que luego se vincularon a los factores de gasto típicos de las válvulas de control. A continuación, se aplicaron ratios de penetración de válvulas híbridas, ajustados por la retroalimentación primaria, para llegar a los ingresos de 2025. Para la validación ascendente se utilizaron datos de muestreo de ASP x volumen en la puerta de la fábrica comunicados por ocho fabricantes de equipos originales y registros de envíos.

Las principales variables analizadas son los índices de precios de los aceros inoxidables y las aleaciones dúplex, la utilización mundial de las refinerías, la puesta en marcha de plataformas de exploración y producción, los mandatos de reutilización del agua dulce y la cuota de modernización de las plantas inteligentes. Las previsiones para 2026-2030 se basan en un modelo de regresión multivariante, sometido a pruebas de estrés en escenarios conservadores y acelerados.

Ciclo de validación y actualización de datos

Cada borrador se somete a una comprobación de anomalías y a una revisión inter pares antes de su aprobación. Actualizamos el modelo anualmente y lanzamos actualizaciones provisionales cuando se producen FID importantes en refinerías, normas específicas para válvulas o crisis monetarias, garantizando así que los clientes reciban la visión más reciente.

Por qué la línea de base de válvulas híbridas de Mordor goza de gran confianza

Los valores de mercado publicados suelen divergir porque las empresas eligen diferentes familias de válvulas, hipótesis de precios y cadencias de previsión.

Señalamos estos problemas por adelantado para que los compradores puedan juzgar la fiabilidad.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 2,09 B (2025) | Inteligencia de Mordor | - |

| USD 1,31 B (2024) | Consultoría regional A | excluye las clases de alta presión >4500 psi y utiliza datos comerciales limitados de Asia |

| USD 1,40 B (2024) | Diario profesional B | combina híbrido con válvulas digitales inteligentes; año base cinco años |

| USD 1,47 B (2024) | Consultoría global C | aplica un aumento plano del ASP y omite las ampliaciones de refinerías en Oriente Medio |

La comparación demuestra que nuestras disciplinadas elecciones de alcance, el seguimiento en tiempo real del ASP y la actualización anual proporcionan a los responsables de la toma de decisiones una base de referencia equilibrada y transparente que se ajusta a los patrones reales de contratación y puede reproducirse fácilmente.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de válvulas híbridas?

El tamaño del mercado de válvulas híbridas se situó en USD 2,2 mil millones en 2026 y se proyecta que alcance USD 2,87 mil millones en 2031.

¿Qué tipo de válvula domina los ingresos globales?

Las válvulas híbridas de globo lideran con el 35,82% de la cuota del mercado de válvulas híbridas, valoradas por su estrangulamiento preciso en circuitos críticos.

¿Dónde es más fuerte la demanda regional?

��������-�ʲ���í�ھ����� representa el 36,74% de las ventas globales, impulsado por grandes proyectos de refinería y petroquímica.

¿Qué CAGR se espera para las soluciones de accionamiento inteligente?

Se prevé que los accionadores electrohidráulicos e inteligentes crezcan al 6,55% hasta 2031, superando el crecimiento neumático.

¿Qué CAGR se espera para las soluciones de accionamiento inteligente?

Se prevé que los accionadores electrohidráulicos e inteligentes crezcan al 6,55% hasta 2031, superando el crecimiento neumático.

¿Cómo influyen los proyectos de hidrógeno verde en la selección de materiales?

El servicio de electrolizadores de alto ciclo impulsa la demanda hacia aleaciones de titanio, dúplex y compuestas que resisten la fragilización por hidrógeno.

¿Son los costos iniciales una barrera para la adopción?

Sí, los sistemas híbridos pueden costar entre un 40-60% más que las válvulas convencionales, aunque los ahorros en mantenimiento predictivo suelen compensar la prima a lo largo de la vida útil del activo.

Última actualización de la página el: