Tamaño y �ʲ����پ������貹����ó�� del Mercado de Sensores de Humedad

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 739.5 Millones de dólares |

| Tamaño del Mercado (2031) | 985.45 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.91% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sensores de Humedad por ���ϲ�����

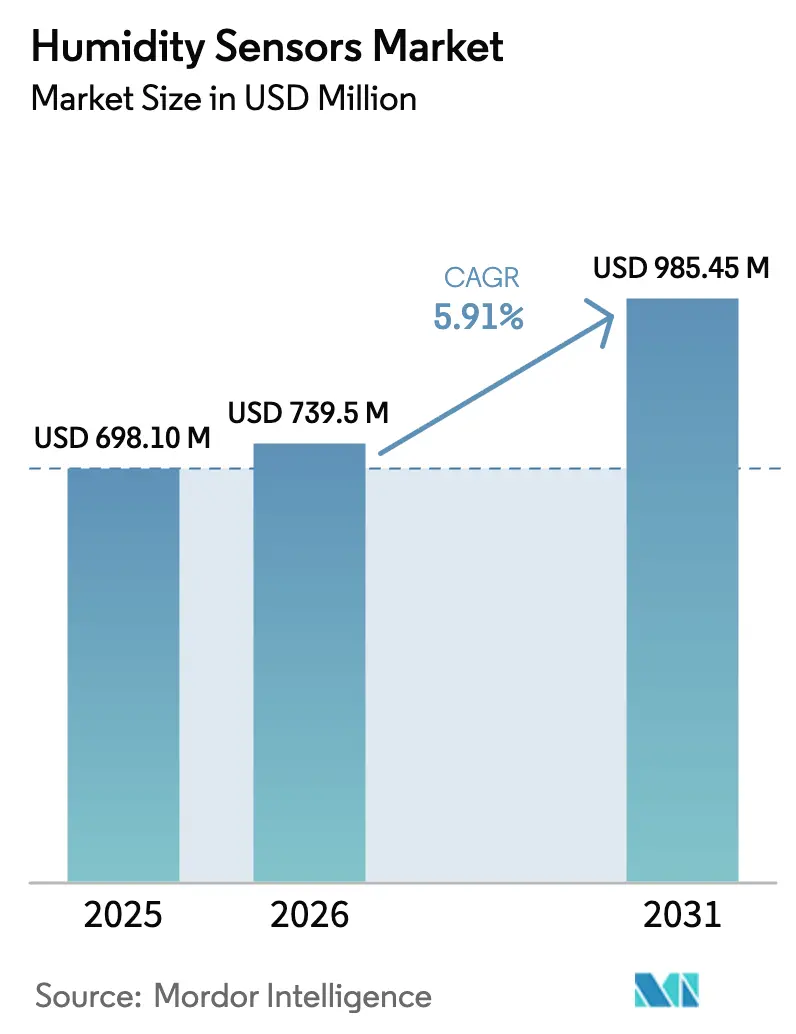

El tamaño del Mercado de Sensores de Humedad fue valorado en USD 698,10 millones en 2025 y se estima que crecerá desde USD 739,5 millones en 2026 hasta alcanzar USD 985,45 millones en 2031, a una CAGR del 5,91% durante el período de previsión (2026-2031).

El impulso proviene de un giro global hacia plataformas digitales basadas en MEMS que consolidan el procesamiento en el borde, una migración acelerada por los mandatos de seguridad de baterías de vehículos eléctricos y regulaciones más estrictas de cadena de frío farmacéutica. Las fábricas de semiconductores en Taiwán y Corea del Sur, así como las renovaciones a gran escala de sistemas HVAC en India, Indonesia y Vietnam, amplifican colectivamente la demanda de unidades, junto con el aumento de instalaciones de invernaderos en América del Norte. Los proveedores también están respondiendo a un aumento en los pedidos de posventa realizados a través de portales de comercio electrónico, ya que los operadores renuevan las líneas HVAC e industriales heredadas en lugar de reemplazar sistemas completos. La dinámica competitiva está cambiando a medida que los grandes fabricantes de semiconductores aprovechan la integración a escala de oblea para presionar a los titulares de módulos discretos en costos, mientras siguen cumpliendo con los umbrales de precisión inferior al 1% y potencia en espera inferior a 1 milivatio requeridos por los dispositivos portátiles y los nodos IIoT.[1]Sensirion AG, "Informe Semestral 2025," sensirion.com

Conclusiones Clave del Informe

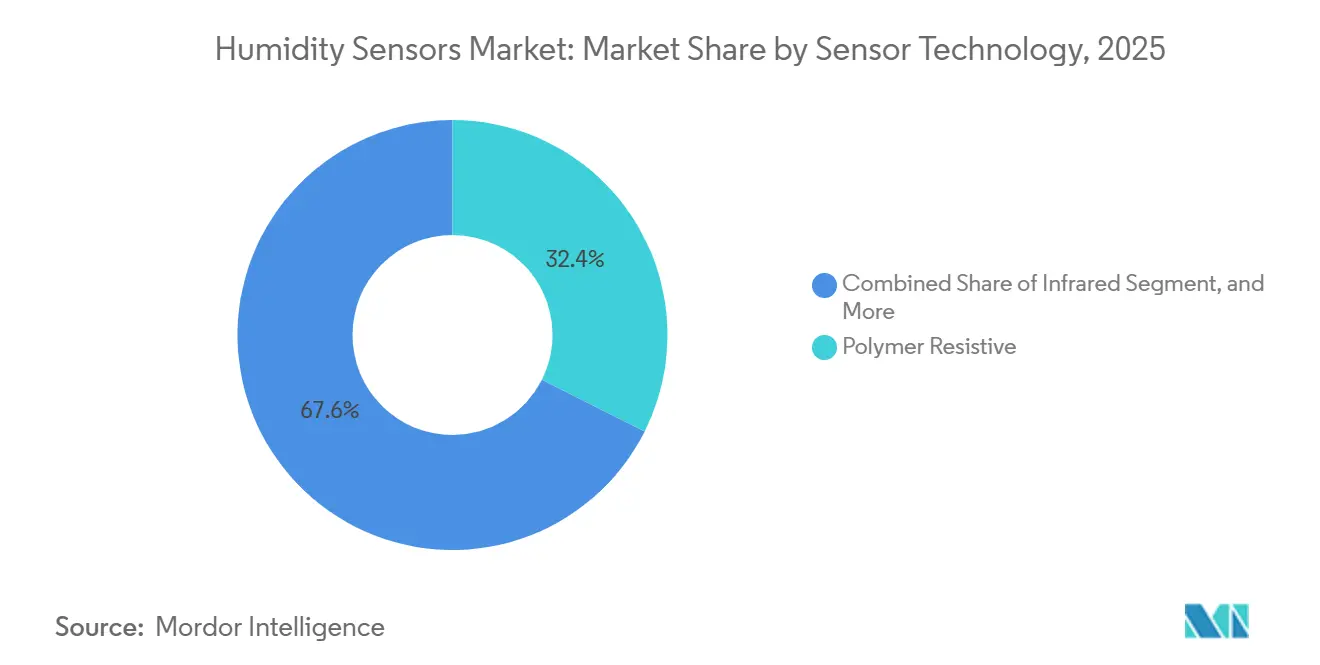

- Por tecnología de sensor, los dispositivos resistivos de polímero representaron el 32,40% de los ingresos de 2025, mientras que los sensores digitales basados en MEMS avanzan a una CAGR del 6,40% hasta 2031.

- Por parámetro de medición, la humedad relativa representó una participación del 46,00% en 2025 y está en camino de expandirse a una CAGR del 7,70% hasta 2031.

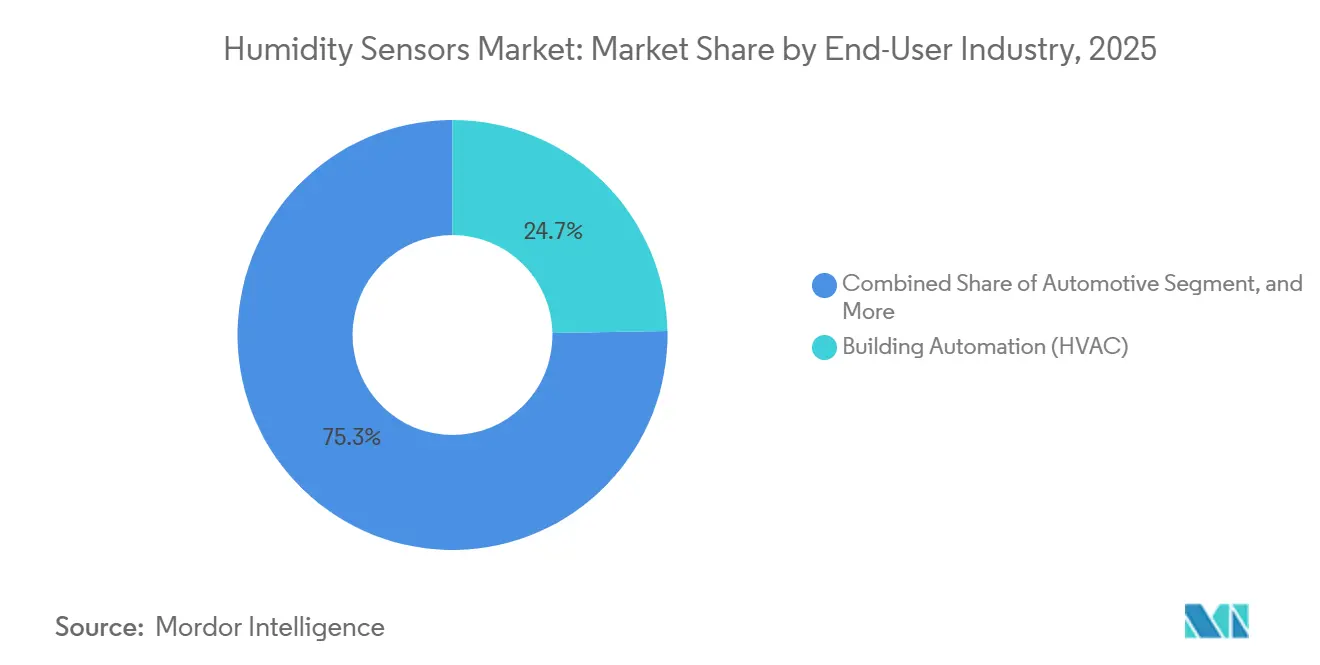

- Por industria de usuario final, la automatización de edificios y HVAC representó el 24,70% de las ventas de 2025, mientras que las aplicaciones automotrices registran el crecimiento más rápido con una CAGR del 6,00%.

- Por canal de distribución, la integración OEM capturó el 52,20% de los envíos de 2025, mientras que el canal de comercio electrónico escala a una CAGR del 7,20%.

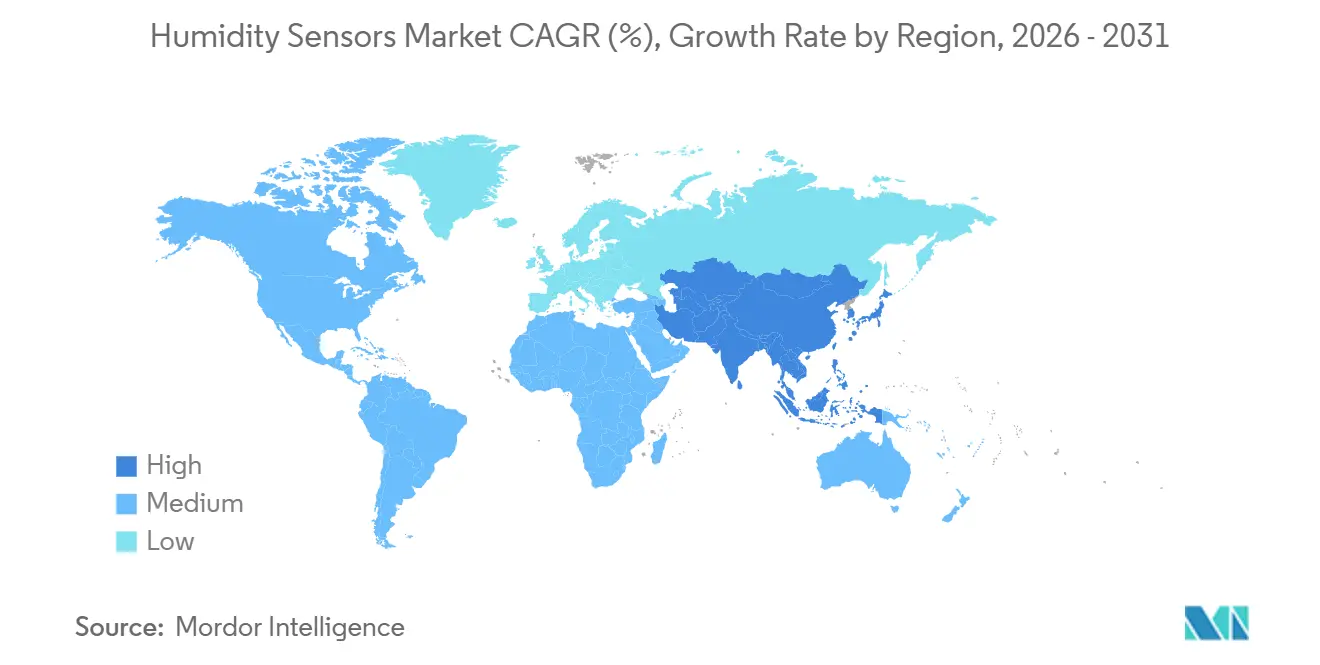

- Por geografía, ��������-�ʲ���í�ھ����� contribuyó con el 36,90% de los ingresos globales de 2025 y se proyecta que registre una CAGR del 6,90% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sensores de Humedad

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de la Miniaturización para Dispositivos Portátiles | +1.2% | ��������-�ʲ���í�ھ�����, América del Norte | Mediano plazo (2-4 años) |

| Aumento de Proyectos de Renovación de HVAC en Economías Emergentes | +1.0% | ��������-�ʲ���í�ھ�����, Oriente Medio, América del Sur | Largo plazo (≥ 4 años) |

| Controles Estrictos de Humedad GMP ��������é�ܳپ����� | +0.9% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Necesidades de Seguridad Térmica de Baterías de Vehículos Eléctricos | +0.8% | China, Europa, América del Norte | Mediano plazo (2-4 años) |

| Demanda de Nodos Ambientales IIoT Listos para el Borde | +0.7% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Monitoreo de Invernaderos Vinculado a Créditos de Carbono | +0.5% | América del Norte, Europa, ��������-�ʲ���í�ھ�����, América del Sur | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Aceleración de la Miniaturización para Dispositivos Portátiles

Las marcas de dispositivos portátiles ahora integran la detección de humedad para diferenciarse a través de datos de tasa de sudoración, hidratación de la piel y condiciones ambientales, en lugar de depender únicamente del conteo de pasos. El BME690 de Bosch Sensortec, lanzado en 2024, combina un elemento de humedad MEMS y un algoritmo de IA dentro de un paquete de rejilla de contacto de 3 mm × 3 mm que consume solo 0,1 mA en modo de bajo consumo.[2]Bosch Sensortec, "Hoja de Datos del Sensor de Gas BME690," bosch-sensortec.com Analog Devices siguió con el microcontrolador MAX32672, que integra interfaces de sensor en el chip para eliminar la necesidad de placas discretas. El empaquetado a escala de chip a nivel de oblea y de abanico ahora reduce el espacio en la placa hasta en un 70%, permitiendo huellas inferiores a 2 mm². A medida que disminuye el número de componentes, los fabricantes de dispositivos comprimen los ciclos de diseño para adaptarse a las actualizaciones de modelos cada seis meses. Las empresas de semiconductores con integración vertical obtienen una ventaja en costos porque pueden co-optimizar MEMS y lógica en la misma línea, un obstáculo para los especialistas en sensores discretos.

Aumento de Proyectos de Renovación de HVAC en Economías Emergentes

La demanda de refrigeración en el Sudeste Asiático, Oriente Medio y América del Sur está aumentando a medida que las poblaciones urbanas se expanden y las temperaturas promedio suben. La Agencia Internacional de Energía proyecta que el uso de energía para refrigeración de espacios en la ASEAN se triplicará para 2040 en comparación con 2020. Los sistemas de flujo de refrigerante variable, combinados con controles sensibles a la humedad, reducen el consumo de energía entre un 20 y un 30%, lo que alienta a los propietarios de edificios a reemplazar los humidistatos independientes por redes interconectadas. El código de construcción ecológica de Arabia Saudita de 2024 exige la detección de humedad en los nuevos sistemas HVAC comerciales y subsidia las renovaciones. Las tarifas eléctricas están aumentando más rápido que los costos de los equipos, particularmente en India, donde las tarifas comerciales aumentaron un 8% anual entre 2020 y 2025, lo que fortalece aún más la economía de las renovaciones. Los proveedores se benefician de una demanda constante de sensores de conexión directa que evitan largos paros de planta.

Controles Estrictos de Humedad GMP ��������é�ܳپ�����

La guía revisada de la OMS de 2024 requiere monitoreo continuo con sondas calibradas trazables a institutos nacionales de metrología y alertas automatizadas fuera de las ventanas de humedad relativa del 30%-70%. La actualización concurrente de la FDA de los EE. UU. refuerza los protocolos ICH Q1A y requiere una precisión de ±2% HR durante el mapeo de zonas de almacenamiento. Los fabricantes por contrato y los proveedores de logística de terceros ahora deben proporcionar a los reguladores registros de auditoría electrónicos, lo que impulsa la adopción de redes de sensores conectadas a la nube. La demanda se intensifica para dispositivos trazables al NIST que ofrecen una deriva inferior al 1% durante cinco años, ya que los biológicos y las terapias celulares y génicas son más sensibles a la humedad que los medicamentos de moléculas pequeñas. El incumplimiento de los nuevos umbrales arriesga cartas de advertencia y pérdida de contratos, creando un ciclo de reemplazo impulsado por el cumplimiento normativo.

Necesidades de Seguridad Térmica de Baterías de Vehículos Eléctricos

Las excursiones de humedad dentro de los paquetes de baterías de iones de litio promueven el crecimiento de dendritas y la degradación del electrolito, aumentando así los riesgos de fuga térmica. Las patentes de Tesla de 2024 describen sensores de punto de rocío en las interfaces de los módulos que detectan la entrada de humedad antes de que se forme condensación. Un documento técnico del IEEE de 2025 cita la intrusión de humedad como un factor principal de la pérdida de capacidad, recomendando sensores MEMS calificados para operación continua a 85 °C. La migración a las químicas de litio-hierro-fosfato, aunque más seguras térmicamente, aumenta la sensibilidad a la humedad, y los sistemas de propulsión de 800 voltios reducen aún más las bandas de humedad permitidas. Por lo tanto, los fabricantes de automóviles colocan sensores redundantes dentro de los paquetes y las cabinas, aprovechando las cadenas de suministro compartidas para reducir los costos de la lista de materiales.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Deriva de Calibración en Sensores Basados en Polímero | -0.8% | Asia tropical y América del Sur | Corto plazo (≤ 2 años) |

| Adopción Limitada en Campos Petrolíferos de Temperatura Extrema | -0.5% | Oriente Medio, América del Norte, Rusia, zonas marítimas | Mediano plazo (2-4 años) |

| Altas Barreras de Propiedad Intelectual para el Empaquetado a Nivel MEMS | -0.4% | Centros de fabricación de ��������-�ʲ���í�ھ����� y América del Norte | Largo plazo (≥ 4 años) |

| Concentración de la Cadena de Suministro de Dieléctricos Especiales | -0.3% | Dependencia global de proveedores del Asia Oriental | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Deriva de Calibración en Sensores Basados en Polímero

Los dispositivos resistivos y capacitivos de polímero de bajo costo experimentan una pérdida de precisión anual de 2-5% HR debido al envejecimiento, la contaminación y la histéresis. Un artículo de la revista IEEE Sensors Journal de 2025 reportó desplazamientos irreversibles de sensibilidad de más del 10% HR en 12 meses cuando se expusieron a compuestos orgánicos volátiles. La guía de calibración del NIST de 2024 recomienda la verificación anual con estándares de sal saturada, lo que puede reducir los costos de propiedad a cinco años hasta en un 40%. Las zonas tropicales de alta humedad aceleran la expansión del polímero, acortando los intervalos de recalibración. Dado que la mayoría de las unidades de polímero requieren recalibración en fábrica y no en campo, los operadores de HVAC y almacenes a menudo retrasan los reemplazos, lo que ralentiza la penetración del mercado para dispositivos de mayor especificación.

Adopción Limitada en Campos Petrolíferos de Temperatura Extrema

Los entornos de fondo de pozo y cabezal de pozo superan los 150 °C y 20.000 psi, condiciones que superan la capacidad de los sensores de humedad típicos de polímero o MEMS. Las alternativas ópticas de rejilla de Bragg en fibra soportan el calor pero siguen siendo costosas, lo que limita su despliegue a pozos marinos de aguas profundas o no convencionales. Los operadores en cuencas de esquisto dependen de pruebas periódicas, en lugar de monitoreo continuo, lo que suprime los volúmenes de sensores. El sulfuro de hidrógeno corrosivo y los vapores de hidrocarburos pueden obstruir las membranas en cuestión de meses, aumentando así los costos de mantenimiento y los gastos. Hasta que los proveedores comercialicen tecnología robusta y económica de alta temperatura, la adopción en proyectos de petróleo y geotérmicos se quedará rezagada.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Sensor: Las Variantes Digitales MEMS Superan a las Plataformas Heredadas

El tamaño del mercado de sensores de humedad atribuido a los dispositivos resistivos de polímero fue significativo en 2025, cuando el segmento aseguró una participación del 32,40% del valor total del mercado de sensores de humedad. Los sensores digitales basados en MEMS, sin embargo, están marcando el ritmo de las ganancias con una CAGR del 6,40% hasta 2031, lo que refleja su capacidad para integrar la conversión analógico-digital, la compensación de temperatura y la comunicación en serie en un solo chip.

Los higrómetros de infrarrojo y espejo enfriado conservan su nicho en el laboratorio porque ofrecen precisión de grado de referencia, pero tienen precios superiores a USD 5.000 por unidad. Los elementos capacitivos de óxido de aluminio siguen siendo relevantes para aplicaciones de aire comprimido y hornos donde los puntos de rocío bajo cero son una preocupación, aunque el riesgo de contaminación limita su adopción más amplia. Los sensores de fibra óptica, inmunes a las interferencias electromagnéticas, ganan pedidos en salas de resonancia magnética y subestaciones de alta tensión. Proveedores como Vaisala realizaron la transición a diseños modulares con la serie Indigo 200, permitiendo el intercambio de cabezales de sonda para reducir la complejidad del inventario.

Por Parámetro de Medición: La Humedad Relativa Domina, el Punto de Rocío Gana Terreno en las Industrias de Proceso

La humedad relativa aseguró el 46,00% de los ingresos de 2025 y ancla el panorama de medición debido a su inclusión en casi todos los lazos de control de HVAC y electrónica de consumo. Con una CAGR del 7,70%, la métrica sigue siendo la de mayor crecimiento, lo que subraya su consolidación debido a los códigos de construcción y las normas industriales.

La detección del punto de rocío, aunque menor, está ganando terreno en líneas de aire comprimido, gas natural y secado por atomización farmacéutico, donde la humedad debe cuantificarse independientemente de las variaciones de temperatura. El DMT152 de Michell Instruments, que mide hasta −60 °C de punto de rocío, es compatible con secadores petroquímicos y procesadores de gas industrial. La humedad absoluta es preferida en la agricultura de entorno controlado porque los cálculos del déficit de presión de vapor mejoran los rendimientos de los cultivos.

Por Industria de Usuario Final: La Electrificación Automotriz Supera a la Automatización de Edificios

La automatización de edificios y HVAC generó el 24,70% de la facturación de 2025, beneficiándose del despliegue de bombas de calor y las renovaciones de termostatos inteligentes. Sin embargo, el segmento automotriz lidera el crecimiento con una CAGR proyectada del 6,00%, ya que los paquetes de baterías y los sistemas de cabina integran sensores redundantes para gestionar la condensación y ampliar la autonomía.

Las fábricas de semiconductores siguen de cerca; los operadores en Taiwán, Corea del Sur y los Estados Unidos deben mantener las salas limpias a ±1% HR para evitar descargas electrostáticas en líneas de menos de 3 nm. Los productores farmacéuticos amplían la demanda a través de los biológicos, y las plantas de alimentos y bebidas utilizan sensores en fermentación, almacenamiento de granos y cadenas de frío. El petróleo y el gas, la generación de energía y la pulpa y el papel constituyen cada uno mercados de usuario final más pequeños pero estables.

Por Canal de Distribución: El Comercio Electrónico Interrumpe el Panorama Dominado por OEM

La integración OEM representó el 52,20% de los envíos de 2025 porque los fabricantes de electrodomésticos, automotrices e industriales establecen contratos plurianuales para asegurar su suministro. Sin embargo, el comercio electrónico registra el mayor impulso con una CAGR del 7,20%, ya que las pequeñas y medianas empresas solicitan sensores de reemplazo en línea. Los mercados de componentes, como Digi-Key, Mouser y sus equivalentes regionales, ofrecen motores de búsqueda paramétrica que reducen los plazos de adquisición de semanas a días, erosionando la ventaja de conveniencia del canal OEM.

Los instaladores del mercado de posventa aprecian los sensores digitales de conexión directa que prolongan la vida útil de los activos sin tiempo de inactividad de la planta, particularmente en instalaciones donde los presupuestos de capital están congelados. Los canales OEM seguirán siendo dominantes para sectores críticos para la seguridad, como el médico y el automotriz, donde la calificación y la cobertura de garantía justifican precios más altos.

Análisis Geográfico

La región de ��������-�ʲ���í�ھ����� generó el 36,90% de los ingresos del mercado global de sensores de humedad en 2025 y se proyecta que registre una CAGR del 6,90% de 2026 a 2031. La demanda se concentra en las fábricas de semiconductores de Taiwán y Corea del Sur, la producción de vehículos eléctricos en China y las renovaciones de HVAC incentivadas por el gobierno en India y el Sudeste Asiático. ������ó�� sigue la tendencia, ejemplificada por la fábrica de Hitachi High-Tech en Yamanashi en 2025, que fabrica sistemas de monitoreo de salas limpias con sondas Vaisala.[3]Hitachi High-Tech, "Finalización de la Fábrica de Yamanashi," hitachi-hightech.com La Oficina de Eficiencia Energética de India ahora exige controles de detección de humedad en acondicionadores de aire de mayor capacidad, aumentando el contenido de sensores por unidad.

América del Norte ocupa el segundo lugar, impulsada por las actualizaciones de almacenamiento farmacéutico, la construcción de centros de datos y las líneas de ensamblaje de vehículos eléctricos. Los estándares de contaminantes atmosféricos de semiconductores de la EPA de los EE. UU. de 2024 ajustaron las ventanas de humedad dentro de las fábricas, lo que impulsó las renovaciones de redes de sensores. Los subsidios federales de bombas de calor de �䲹�Բ���á también impulsan la demanda residencial.

Europa está experimentando una expansión sólida, impulsada por la instalación de bombas de calor, que superaron las 500.000 unidades en Alemania en 2024. Oriente Medio persigue megaproyectos como NEOM y Masdar City, que incorporan monitoreo ambiental integrado. El crecimiento de América del Sur se concentra en el procesamiento de alimentos y las plantas de pulpa y papel de Brasil, mientras que Á�ڰ������� sigue siendo incipiente, con una adopción limitada a la cadena de frío farmacéutica y los centros de datos de nivel III.

Panorama Competitivo

Los cinco principales proveedores, Sensirion, Honeywell, Bosch Sensortec, TE Connectivity y Texas Instruments, controlan aproximadamente el 45-50% de los ingresos globales, lo que resulta en un mercado de sensores de humedad moderadamente fragmentado. Sensirion reportó CHF 103,7 millones (USD 117,3 millones) en ingresos por sensores en el primer semestre de 2025, una caída del 14,8% interanual debido al vaciado de inventarios de electrónica de consumo. TE Connectivity, por el contrario, registró un crecimiento orgánico del 17% en su segmento de sensores durante el cuarto trimestre de 2025, apoyado por la adquisición de Richards Manufacturing en abril de 2025, que añade empaquetado hermético para entornos adversos.

Los gigantes de semiconductores STMicroelectronics, Infineon y Renesas aprovechan las fábricas de obleas para reducir los costos unitarios por debajo de USD 1 en grandes volúmenes, capturando victorias de diseño en módulos portátiles y automotrices. Las solicitudes de patentes para encapsulación hermética de MEMS, vías a través del silicio y sellado a nivel de oblea aumentaron un 15% en 2024, superando las 200 concesiones en la USPTO. Los acuerdos de licencia cruzada protegen la libertad de operación, mientras que el riesgo de litigios eleva las barreras para las empresas emergentes.

Las asociaciones y la integración vertical se aceleran: STMicroelectronics y Qualcomm se asociaron en octubre de 2024 para co-desarrollar módulos de sensores IoT habilitados para Bluetooth que combinan elementos de humedad MEMS con radios inalámbricos. Los actores más pequeños se diferencian a través del enfoque en aplicaciones; ProGlove, por ejemplo, integra sensores en escáneres de códigos de barras portátiles para rastrear los niveles de confort en almacenes, aunque sus ingresos agregados son inferiores a los de los principales actores.

Líderes de la Industria de Sensores de Humedad

Honeywell International Inc.

Sensirion AG

Bosch Sensortec GmbH

Texas Instruments Incorporated

TE Connectivity Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Sony e Internet Initiative Japan han formado una empresa conjunta para comercializar nodos de agricultura inteligente que combinan el monitoreo de humedad del suelo y del aire a través de enlaces celulares, con el objetivo de desplegar 10.000 dispositivos para finales de 2026.

- Julio de 2025: Hitachi High-Tech completó una planta de equipos para semiconductores en Yamanashi que fabrica sistemas de monitoreo ambiental para salas limpias equipados con sondas Vaisala.

- Mayo de 2025: Infineon Technologies ha lanzado el sensor XENSIV PAS CO₂, que cuenta con un elemento de humedad MEMS integrado para análisis de calidad del aire interior.

- Abril de 2025: TE Connectivity adquirió Richards Manufacturing para mejorar su capacidad de empaquetado hermético para sensores en entornos adversos.

Alcance del Informe del Mercado Global de Sensores de Humedad

Un sensor de humedad es un dispositivo electrónico que mide la humedad en su entorno y convierte sus hallazgos en una señal eléctrica correspondiente. Los sensores de humedad son parte de los sensores ambientales. El Informe del Mercado de Sensores de Humedad está segmentado por Tecnología de Sensor (Infrarrojo, ���������á��������, Espejo Enfriado, Capacitivo de Óxido de Aluminio, Resistivo de Polímero, Digital Basado en MEMS, Fibra Óptica), Parámetro de Medición (Humedad Relativa y Más), Industria de Usuario Final (Química y Petroquímica y Más), Canal de Distribución (Integración OEM y Más) y Geografía. Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Infrarrojo |

| ���������������� |

| Espejo Enfriado |

| Capacitivo de Óxido de Aluminio |

| Resistivo de Polímero |

| Digital Basado en MEMS |

| Fibra Óptica |

| Humedad Relativa |

| Humedad Absoluta |

| Punto de Rocío |

| Química y Petroquímica |

| Automatización de Edificios (HVAC) |

| Automotriz |

| Petróleo y Gas y Gas Natural |

| ��������é�ܳپ����� |

| Semiconductores |

| Generación de Energía |

| Alimentos y Bebidas |

| Papel y Pulpa |

| Agua, Aguas Residuales e Incineración |

| Electrónica de Consumo |

| Resto de Industrias de Usuario Final |

| Integración OEM |

| Posventa / Renovación |

| Comercio Electrónico |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| América del Sur | Brasil |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| �����貹ñ�� | |

| Rusia | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| ������ó�� | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de ��������-�ʲ���í�ھ����� | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| �ճܰ����í�� | |

| Resto de Oriente Medio | |

| Á�ڰ������� | ���ܻ�á�ڰ������� |

| Nigeria | |

| Egipto | |

| Resto de Á�ڰ������� |

| Por Tecnología de Sensor | Infrarrojo | |

| ���������������� | ||

| Espejo Enfriado | ||

| Capacitivo de Óxido de Aluminio | ||

| Resistivo de Polímero | ||

| Digital Basado en MEMS | ||

| Fibra Óptica | ||

| Por Parámetro de Medición | Humedad Relativa | |

| Humedad Absoluta | ||

| Punto de Rocío | ||

| Por Industria de Usuario Final | Química y Petroquímica | |

| Automatización de Edificios (HVAC) | ||

| Automotriz | ||

| Petróleo y Gas y Gas Natural | ||

| ��������é�ܳپ����� | ||

| Semiconductores | ||

| Generación de Energía | ||

| Alimentos y Bebidas | ||

| Papel y Pulpa | ||

| Agua, Aguas Residuales e Incineración | ||

| Electrónica de Consumo | ||

| Resto de Industrias de Usuario Final | ||

| Por Canal de Distribución | Integración OEM | |

| Posventa / Renovación | ||

| Comercio Electrónico | ||

| Por Geografía | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Rusia | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| ������ó�� | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| �ճܰ����í�� | ||

| Resto de Oriente Medio | ||

| Á�ڰ������� | ���ܻ�á�ڰ������� | |

| Nigeria | ||

| Egipto | ||

| Resto de Á�ڰ������� | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado global de sensores de humedad en 2026?

El tamaño del mercado de sensores de humedad se sitúa en USD 739,50 millones en 2026 y está en camino de alcanzar USD 985,45 millones en 2031.

¿Qué tecnología de sensor está creciendo más rápido?

Los sensores de humedad digitales basados en MEMS se están expandiendo a una CAGR del 6,40% hasta 2031 gracias al acondicionamiento de señal integrado y las huellas de empaquetado cada vez más reducidas.

¿Por qué son críticos los sensores de humedad en las baterías de vehículos eléctricos?

El monitoreo continuo de humedad dentro de los paquetes de baterías ayuda a los fabricantes de automóviles a detectar la entrada de humedad de forma temprana, previniendo cortocircuitos y eventos de fuga térmica.

¿Qué impulsa la demanda de sensores en las renovaciones de HVAC en mercados emergentes?

El aumento de los costos de electricidad y las políticas que exigen controles sensibles a la humedad alientan a los propietarios de edificios a añadir sensores en red a los sistemas de aire acondicionado existentes.

¿Qué región contribuye con los mayores ingresos?

��������-�ʲ���í�ھ����� lidera con el 36,90% de los ingresos globales de 2025 y registra la CAGR regional más rápida del 6,90% hasta 2031.

¿Cómo afecta el comercio electrónico a la distribución de sensores?

Los mercados de componentes en línea registran una CAGR del 7,20% a medida que las pequeñas y medianas empresas adquieren sensores de renovación directamente, erosionando el dominio del canal OEM.

Última actualización de la página el: