Tamaño y Cuota del Mercado de Tecnologías Reproductivas Humanas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 33.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 37.87 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.51% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tecnologías Reproductivas Humanas por ���ϲ�����

El tamaño del mercado de tecnologías reproductivas humanas en 2026 se estima en USD 33,46 mil millones, creciendo desde el valor de 2025 de USD 32,64 mil millones con proyecciones para 2031 que muestran USD 37,87 mil millones, creciendo a una CAGR del 2,51% durante el período 2026-2031. La demanda se impulsa por la creciente prevalencia mundial de infertilidad, la maternidad y paternidad a edades más avanzadas, y la constante innovación de productos que ahora combina inteligencia artificial, robótica y pruebas genéticas. Los programas corporativos de beneficios de fertilidad y la ampliación de los esquemas de reembolso público amplían aún más el acceso de los pacientes, mientras que la consolidación del capital privado acelera la escala clínica y la estandarización. Al mismo tiempo, los debates éticos, la escasez de mano de obra cualificada y la cobertura de seguro desigual moderan la expansión, creando un perfil de crecimiento equilibrado pero duradero para el mercado de tecnologías reproductivas humanas. La ventaja competitiva depende cada vez más de la adopción tecnológica, los modelos de atención basados en datos y la capacidad de atender tanto los segmentos anticonceptivos como los de infertilidad bajo una oferta de servicios diversificada.

Conclusiones Clave del Informe

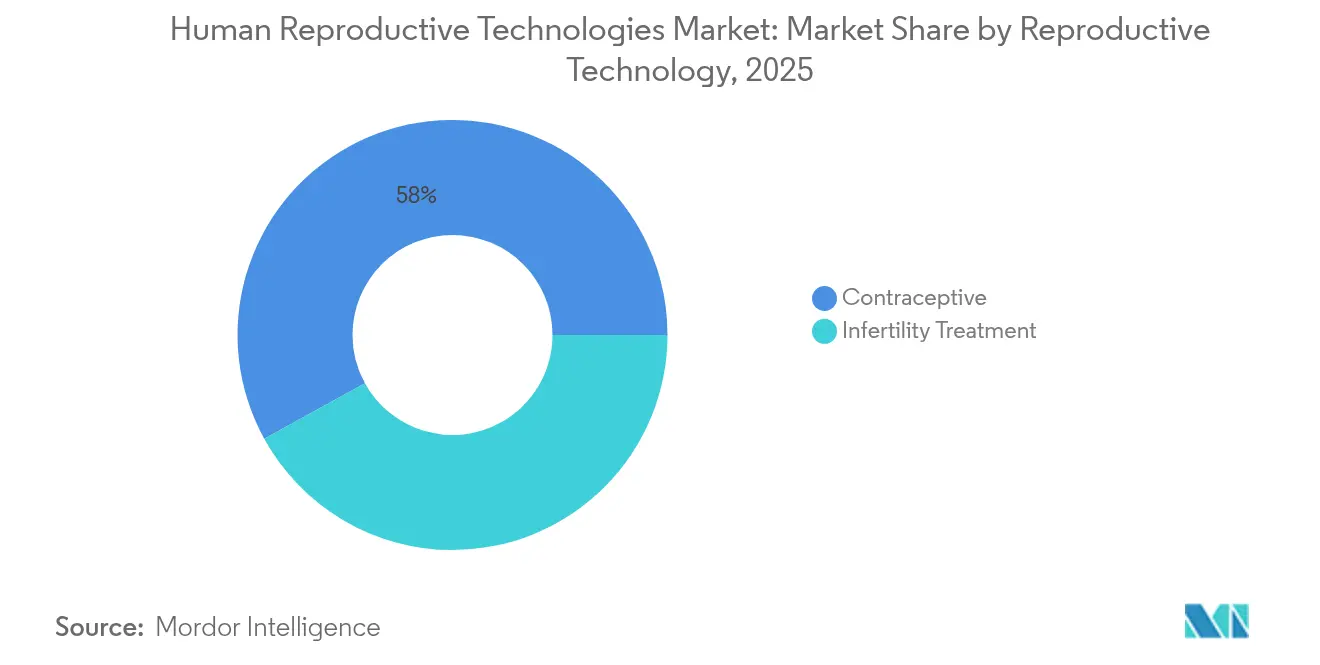

- Por tecnología reproductiva, los anticonceptivos lideraron con una cuota de ingresos del 58,02% en 2025, mientras que se proyecta que los tratamientos de infertilidad crezcan a una CAGR del 3,02% hasta 2031.

- Por género, el segmento femenino representó el 85,05% de la cuota del mercado de tecnologías reproductivas humanas en 2025; se prevé que las soluciones orientadas al género masculino se expandan a una CAGR del 3,28% hasta 2031.

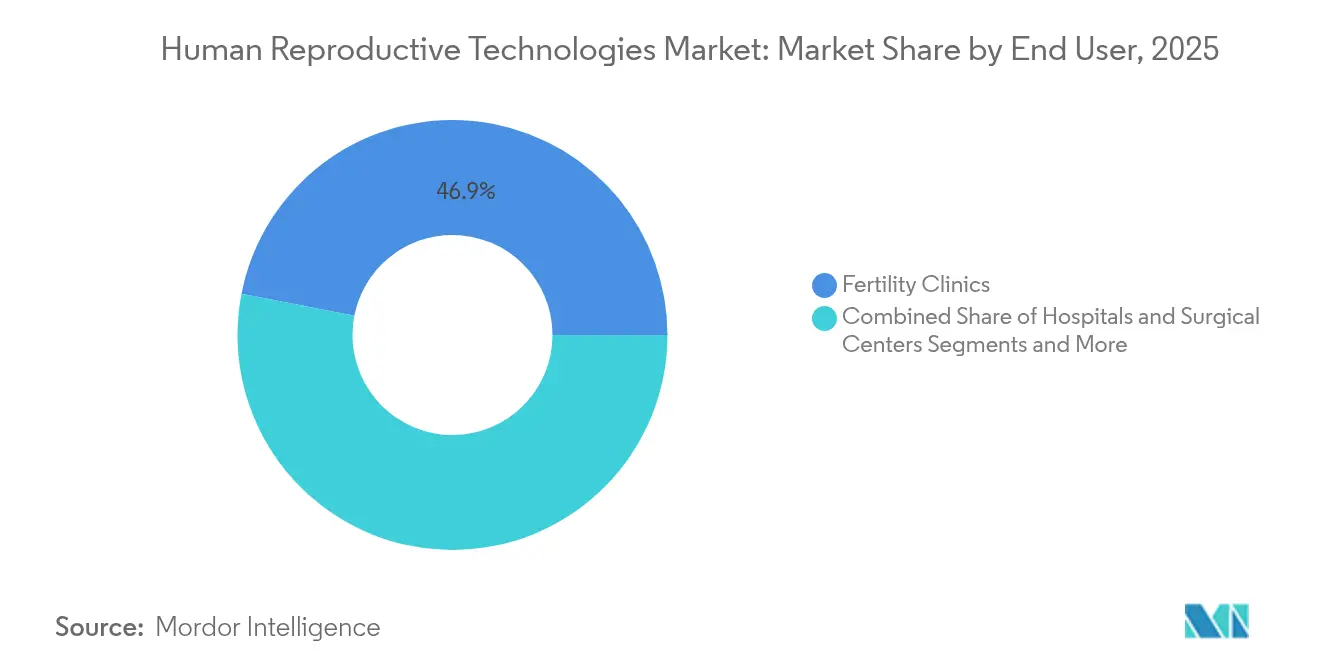

- Por usuario final, las clínicas de fertilidad representaron el 46,92% del tamaño del mercado de tecnologías reproductivas humanas en 2025, mientras que las soluciones de atención domiciliaria y de venta libre avanzarán a una CAGR del 3,67% hasta 2031.

- Por modo de producto, los medicamentos dominaron con una cuota del 61,74% del tamaño del mercado de tecnologías reproductivas humanas en 2025; los dispositivos y equipos están proyectados para crecer a una CAGR del 3,27% entre 2026 y 2031.

- Por geografía, América del Norte representó el 44,78% de la cuota del mercado de tecnologías reproductivas humanas en 2025, con ��������-�ʲ���í�ھ����� posicionada para la expansión más rápida a una CAGR del 3,92% durante el horizonte de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tecnologías Reproductivas Humanas

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Prevalencia de Infertilidad | +0.8% | Global, con concentración en mercados desarrollados | Mediano plazo (2-4 años) |

| Progreso Tecnológico Continuo—ICSI, Diagnóstico Genético Preimplantacional | +0.6% | América del Norte y Europa, con expansión hacia ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Planificación Familiar Tardía y Mayor Edad Materna | +0.5% | Global, particularmente en centros urbanos | Largo plazo (≥ 4 años) |

| Creciente Apoyo Gubernamental y Reembolso | +0.4% | ��������-�ʲ���í�ھ����� como núcleo, con derrame hacia mercados emergentes | Mediano plazo (2-4 años) |

| Programas de Beneficios de Fertilidad Financiados por Empleadores | +0.3% | América del Norte y Unión Europea | Corto plazo (≤ 2 años) |

| Análisis de Embriones y Gametos Asistido por Inteligencia Artificial | +0.2% | Global, liderado por centros tecnológicos | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Creciente Prevalencia de Infertilidad

Uno de cada seis adultos experimenta infertilidad en algún momento, lo que subraya un desafío de salud pública que impulsa una demanda sostenida de atención reproductiva avanzada. En Estados Unidos, la proporción de mujeres casadas menores de 50 años que reportaron infertilidad aumentó al 8,7% en 2019, frente al 6,7% en la primera mitad de la década [1]Centros para el Control y la Prevención de Enfermedades de los EE. UU., "Estadísticas de infertilidad 2024," cdc.gov. Varias economías de ��������-�ʲ���í�ھ����� enfrentan presiones aún más agudas, con la tasa de fecundidad total de Corea del Sur desplomándose a 0,8, la más baja del mundo. La exposición ambiental, los cambios en el estilo de vida y el aplazamiento de la maternidad y paternidad agravan el riesgo biológico, empujando a más parejas hacia la tecnología de reproducción asistida (TRA). Estos factores sostienen colectivamente los segmentos de crecimiento de dígitos medios dentro del mercado más amplio de tecnologías reproductivas humanas.

Progreso Tecnológico Continuo—ICSI y Diagnóstico Genético Preimplantacional

La selección de embriones mejorada por inteligencia artificial logra actualmente hasta un 75% de precisión en la predicción de embarazos clínicos, superando la evaluación tradicional basada únicamente en morfología [2]Equipo Editorial de Frontiers in AI, "La selección de embriones mediante aprendizaje profundo mejora los resultados de la FIV," frontiersin.org. La inyección intracitoplasmática de espermatozoides (ICSI) controlada por robots ha demostrado mayores tasas de fertilización y permite la operación remota a distancias superiores a 3.700 kilómetros. Las pruebas genéticas preimplantacionales no invasivas que analizan el ADN libre de células en el medio de cultivo utilizado coinciden con la concordancia de los métodos basados en biopsia, reduciendo el riesgo de manipulación del embrión. Los sistemas de imagen en time-lapse combinados con aprendizaje profundo permiten el monitoreo continuo del embrión sin cambios de exposición, optimizando los protocolos de selección. Estos avances reducen el número de ciclos, aumentan las tasas de éxito y comprimen los costos para los pacientes, reforzando la adopción en todo el mercado de tecnologías reproductivas humanas.

Planificación Familiar Tardía y Mayor Edad Materna

Las tasas de natalidad para mujeres de 30 años en adelante continúan aumentando, y la demanda de servicios de fertilidad ha seguido el mismo camino a medida que las herramientas clínicas amplían la ventana biológica para la concepción. Nuevas iniciativas de investigación sobre la longevidad ovárica, junto con el financiamiento por parte de los empleadores para los beneficios de congelación de óvulos, ayudan a las mujeres a posponer la maternidad sin renunciar a las opciones reproductivas. La investigación en etapas tempranas sobre gametogénesis in vitro (GIV) sugiere vías futuras para la creación de gametos independiente de la edad, mientras que la adopción de cobertura de fertilidad patrocinada por empresas saltó al 42% de los empleadores estadounidenses en 2024. La tendencia amplía la base direccionable del mercado y orienta la inversión hacia la preservación, las pruebas y los protocolos avanzados de tecnología de reproducción asistida.

Creciente Apoyo Gubernamental y Reembolso

El estudio de viabilidad de China sobre la inclusión de la tecnología de reproducción asistida en el seguro médico público sugirió que se podrían lograr entre 3,3 y 9,6 millones de nacimientos vivos adicionales por año si se amplía la cobertura. ������ó�� adoptó nuevos códigos de honorarios quirúrgicos para la fecundación in vitro (FIV) e ICSI en 2024, fortaleciendo el respaldo del seguro para la atención de la infertilidad. En febrero de 2025, una orden ejecutiva de Estados Unidos ordenó la ampliación del acceso a la FIV para las familias militares y los empleados federales, enfatizando la asequibilidad y la cobertura equitativa. Singapur, Malasia y otras naciones de ��������-�ʲ���í�ھ����� continúan cofinanciando ciclos de tecnología de reproducción asistida, ilustrando cómo las políticas proactivas pueden moldear la trayectoria del mercado de tecnologías reproductivas humanas.

Análisis del Impacto de los Factores Restrictivos*

| Factor Restrictivo | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cobertura de Seguro Limitada para la TRA | -0.4% | Global, particularmente en mercados en desarrollo | Corto plazo (≤ 2 años) |

| Oposición Ética y Religiosa | -0.3% | Variaciones regionales, concentradas en mercados conservadores | Largo plazo (≥ 4 años) |

| Vías Regulatorias Estrictas y Largos Plazos de Aprobación | -0.5% | Global, con mayor impacto en mercados desarrollados | Mediano plazo (2-4 años) |

| Escasez de Endocrinólogos Reproductivos | -0.6% | América del Norte y Europa, con expansión hacia ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Cobertura de Seguro Limitada para la TRA

Incluso cuando los beneficios por parte de los empleadores se expanden, muchos pacientes aún enfrentan costos de bolsillo de entre USD 12.000 y USD 25.000 por ciclo de FIV en Estados Unidos, lo que limita la adopción entre los hogares de ingresos medios. En numerosos países de ingresos bajos y medios, las tarifas de la tecnología de reproducción asistida pueden superar el 200% del PIB per cápita, haciendo que los servicios sean inaccesibles para la gran mayoría [3]Revista de Salud Reproductiva, "Barreras de accesibilidad en entornos de bajos ingresos," reproductive-health-journal.biomedcentral.com. Las pólizas de seguro frecuentemente cubren el diagnóstico excluyendo el tratamiento, creando vías fragmentadas que suprimen el potencial del mercado de tecnologías reproductivas humanas. Estas brechas en el reembolso ralentizan el crecimiento del volumen, especialmente en los mercados emergentes sensibles al precio.

Oposición Ética y Religiosa

La doctrina religiosa moldea la aceptación de la tecnología de reproducción asistida: la enseñanza de la Iglesia Católica Romana rechaza la mayoría de los procedimientos de reproducción asistida, mientras que muchos estudiosos islámicos limitan la participación de gametos de terceros. Estas posiciones influyen en la formulación de políticas y en las actitudes culturales en América Latina, partes de Europa y sectores de Oriente Medio. El debate se intensifica a medida que herramientas emergentes como la edición genética y la gametogénesis in vitro generan preocupaciones sobre el estatus del embrión y los escenarios de los llamados «bebés de diseño», lo que podría prolongar los plazos regulatorios. La resistencia puede retrasar la apertura de clínicas, limitar el alcance tecnológico y frenar la demanda en los mercados conservadores.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología Reproductiva: La Preeminencia de los Anticonceptivos se Encuentra con el Impulso de la TRA

Las soluciones anticonceptivas dominaron los ingresos con una participación del 58,02% en 2025, lo que da cuenta de la demanda consolidada a lo largo del tiempo entre diferentes grupos demográficos. Las píldoras orales siguen siendo el pilar principal, aunque la anticoncepción reversible de larga duración gana cuota a medida que los sistemas intrauterinos de nueva generación introducen mecanismos de liberación sostenida. En paralelo, los tratamientos de infertilidad superan el crecimiento general del mercado de tecnologías reproductivas humanas, registrando una CAGR proyectada del 3,02% hasta 2031. La ampliación del financiamiento público, el análisis de embriones asistido por inteligencia artificial y la reducción de la complejidad de los procedimientos impulsan los ciclos de tratamiento al alza, especialmente en las clínicas de ��������-�ʲ���í�ھ�����. Los protocolos combinados de medicamentos y dispositivos reducen las dosis de estimulación y acortan la duración de los ciclos, ampliando el atractivo para los pacientes.

La inversión en I+D apunta a la mejora de la calidad de los gametos, las pruebas genéticas no invasivas y la micromanipulación robótica, áreas que se prevé elevarán los indicadores de referencia de la tasa de éxito más allá del techo actual del 42% de nacidos vivos por ciclo. Como resultado, los proveedores integrados que ofrecen tanto servicios preventivos como terapéuticos se posicionan para capturar la creciente demanda intersegmento dentro del mercado de tecnologías reproductivas humanas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Género: El Dominio Femenino se Enfrenta a un Creciente Enfoque Masculino

El segmento femenino representó el 85,05% de los ingresos en 2025, anclado en la prevalencia de los anticonceptivos y los tratamientos de fertilidad bien establecidos. Sin embargo, las prometedoras líneas de desarrollo de anticonceptivos masculinos prometen transformar la dinámica de la cuota de mercado. Un gel hormonal tópico actualmente en Fase III logra una supresión de espermatozoides del 86% en 15 semanas, más rápido que los inyectables históricos. Las opciones no hormonales, como los antagonistas selectivos de los receptores del ácido retinoico y los implantes oclusivos vasales basados en hidrogel, avanzan a través de ensayos clínicos iniciales, siendo atractivos para los hombres que buscan métodos reversibles sin efectos secundarios hormonales.

Los diagnósticos de infertilidad masculina también se benefician de la predicción de la calidad del esperma asistida por inteligencia artificial, lo que reduce la carga de trabajo en el laboratorio al tiempo que aumenta la precisión predictiva. Estas innovaciones explican la CAGR del 3,28% liderada por el pronóstico del segmento, ilustrando cómo la industria de tecnologías reproductivas humanas está ampliando sus carteras de atención incluyentes en términos de género.

Por Usuario Final: Las Redes de Clínicas se Fortalecen a Medida que la Atención Domiciliaria Escala

Las clínicas de fertilidad retuvieron el 46,92% de los ingresos de 2025, sustentadas por una ola de consolidaciones respaldadas por capital privado que racionalizan los protocolos y profundizan las inversiones tecnológicas. Un estudio revisado por pares de 2024 encontró que las cadenas consolidadas recientemente mejoraron las tasas de nacidos vivos en un 13,6% y ampliaron el volumen de ciclos en un 27% en dos años. Las soluciones de atención domiciliaria y de venta libre, que incluyen pruebas de ovulación, análisis de semen en el hogar y anticoncepción autoinyectable, están proyectadas para crecer a una CAGR del 3,67% a medida que los consumidores priorizan la comodidad y la confidencialidad.

Las plataformas de salud digital ahora integran teleconsultas, seguimiento de la adherencia a la medicación y análisis de resultados, vinculando clínicas, farmacias y laboratorios de diagnóstico en una trayectoria de atención al paciente cohesiva. Los hospitales y los institutos de investigación siguen siendo vitales para las intervenciones complejas y la validación tecnológica, pero los ingresos de más rápido crecimiento fluyen cada vez más desde vías de atención híbridas que conectan los servicios basados en instalaciones y en el hogar dentro del mercado de tecnologías reproductivas humanas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Producto: La Supremacía de los Medicamentos se Encuentra con la Acelerada Adopción de Dispositivos

Los medicamentos representaron el 61,74% del tamaño del mercado de tecnologías reproductivas humanas en 2025, abarcando estimulantes ováricos, anticonceptivos hormonales y terapias adyuvantes. Mientras tanto, los ingresos por dispositivos crecerán a una CAGR del 3,27% a medida que la imagen habilitada por inteligencia artificial, los micromanipuladores robóticos y los sistemas de cultivo avanzados ganan terreno. La guía de 2024 de la Administración de Alimentos y Medicamentos de los EE. UU. (FDA) para dispositivos de cultivo intravaginal estableció estándares claros de biocompatibilidad y rendimiento, acelerando la entrada al mercado de sistemas innovadores.

Empresas emergentes como Gameto avanzan con células de soporte ovárico derivadas de células madre pluripotentes inducidas (iPSC) que maduran los ovocitos fuera del cuerpo, demostrando cómo la convergencia de la terapia celular y el hardware médico puede reducir el uso de medicamentos hormonales en un 80%. Los implantes anticonceptivos de larga duración que incorporan portadores nanotecnológicos ofrecen eficacia de varios años con una exposición sistémica mínima, destacando cómo las actualizaciones en la ciencia de materiales reducirán progresivamente la brecha entre los segmentos de dispositivos y medicamentos.

Análisis Geográfico

América del Norte generó el 44,78% de los ingresos de 2025, beneficiándose del financiamiento sanitario maduro, los amplios beneficios de fertilidad por parte de los empleadores y la adopción temprana de protocolos clínicos basados en inteligencia artificial. La región también promulga políticas federales de apoyo, ejemplificadas por la orden ejecutiva de 2025 que amplía los beneficios de FIV a las familias militares y a los funcionarios del servicio civil. Sin embargo, el crecimiento se ve parcialmente limitado por una proyección de déficit de 5.170 endocrinólogos reproductivos para 2030, lo que intensifica la competencia por el talento clínico e incentiva la telemedicina y las soluciones robóticas para equilibrar las brechas de oferta.

��������-�ʲ���í�ھ����� representa la geografía de más rápido crecimiento con una CAGR del 3,92% esperada hasta 2031. Las palancas de política desempeñan un papel central: la exploración de China de un reembolso nacional de tecnología de reproducción asistida podría desbloquear millones de ciclos de tratamiento incrementales por año. Los códigos quirúrgicos actualizados de ������ó�� para FIV e ICSI amplían de manera similar la cobertura, mientras que Singapur y Malasia subvencionan hasta el 75% de los costos de tratamiento para combatir las tasas de natalidad en declive. El turismo de fertilidad hacia los centros regionales impulsa aún más los volúmenes de procedimientos y fomenta la construcción de clínicas de alta tecnología.

Europa mantiene un crecimiento estable de dígitos medios a medida que los sistemas de salud universales protegen a los pacientes de altos gastos de bolsillo. La región también alberga redes de investigación líderes como la Sociedad Europea de Reproducción Humana y Embriología (ESHRE), que difunden estándares de mejores prácticas adoptados en todo el mundo. El debate regulatorio sobre la ética de las pruebas de embriones y la gestación subrogada transfronteriza puede prolongar los plazos de aprobación; sin embargo, la sofisticación clínica y los altos ingresos disponibles sostienen la adopción de procedimientos.

Las economías emergentes de Oriente Medio, África y América del Sur todavía representan una porción modesta del tamaño del mercado de tecnologías reproductivas humanas, pero la inversión en clínicas privadas y las alianzas de transferencia tecnológica están catalizando tasas de crecimiento local de dos dígitos desde una base baja.

Panorama Competitivo

La competencia es moderada y tiende hacia la concentración a medida que los fondos de capital privado consolidan clínicas independientes para construir redes nacionales y regionales. De 2017 a 2024, los inversores comprometieron más de USD 625 millones en más de 30 acuerdos de plataformas de fertilidad, buscando ventajas de escala en marketing, automatización de laboratorios y contratación con pagadores. Los datos de un estudio de 2024 de Management Science muestran que las clínicas en red logran un 13,6% mejores resultados de nacidos vivos tras la integración, lo que subraya las sinergias técnicas.

La diferenciación tecnológica es igualmente decisiva. El software de puntuación de embriones guiado por inteligencia artificial alcanza una precisión predictiva del 75–86%, superando la morfología manual y ofreciendo a las clínicas una ventaja tangible en la tasa de éxito. Las plataformas de micromanipulación robótica reducen la variabilidad del técnico y permiten la operación remota, abriendo nuevos modelos de negocio de tele-laboratorio. Innovadores como Gameto, NEXT Life Sciences y TMRW Life Sciences se posicionan como facilitadores del ecosistema a través de la terapia celular, la anticoncepción masculina y el crioalmacenamiento automatizado, respectivamente.

Los fabricantes de medicamentos siguen siendo socios esenciales, proporcionando gonadotropinas recombinantes, soporte de progesterona y nuevas formulaciones anticonceptivas. Los especialistas en dispositivos como CooperSurgical y Hamilton Thorne suministran consumibles, sistemas de imagen y equipos láser que se integran con el software de información de laboratorio. Las aseguradoras y las plataformas de salud digital como Progyny y Maven Clinic crean un tercer eje de competencia, utilizando análisis de datos y cobertura empaquetada para orientar a los pacientes hacia redes de proveedores preferidos, influyendo así en la asignación de volúmenes dentro del mercado de tecnologías reproductivas humanas.

Líderes de la Industria de Tecnologías Reproductivas Humanas

CooperSurgical

Teva Pharmaceutical Industries

AbbVie Inc.

Ferring B.V

Merck KGaA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: La Fundación Conceive Fertility y la Fundación Wyatt presentaron el programa de becas 025 de FIV para compensar los costos de tratamiento de los pacientes y apoyar la investigación sobre asequibilidad.

- Marzo de 2025: Astorg lanzó Nexpring Health, una empresa global de tecnología médica dedicada a la tecnología de reproducción asistida.

- Noviembre de 2024: SpOvum lanzó SpOvum ARTGPT, una plataforma basada en inteligencia artificial diseñada para agilizar la interacción con el paciente y el apoyo a la toma de decisiones en clínicas de fertilidad.

Alcance del Informe Global del Mercado de Tecnologías Reproductivas Humanas

Según el alcance del informe, las tecnologías reproductivas humanas comprenden todos los usos actuales y anticipados de la tecnología en la reproducción, incluidos los tratamientos de infertilidad, los medicamentos anticonceptivos y los dispositivos. Estas tecnologías se ocupan del tratamiento de los problemas de infertilidad y la concepción.

| Tratamiento de Infertilidad | Medicamentos | Folitropina Alfa |

| Folitropina Beta | ||

| Menotropinas | ||

| Otros | ||

| Dispositivos | Dispositivos de Separación de Espermatozoides | |

| Sistemas Analizadores de Espermatozoides | ||

| Bombas de Aspiración de Óvulos | ||

| Sistemas de Micromanipuladores | ||

| Otros | ||

| Anticonceptivo | Medicamentos | Anticonceptivos Orales |

| Anticonceptivos Tópicos | ||

| Anticonceptivos Inyectables | ||

| Dispositivos | Condones | |

| Dispositivo Intrauterino (DIU) | ||

| Capuchones Cervicales | ||

| Diafragmas | ||

| Masculino |

| Femenino |

| Clínicas de Fertilidad |

| Hospitales y Centros Quirúrgicos |

| Atención Domiciliaria y Venta Libre |

| Institutos de Investigación |

| Medicamentos |

| Dispositivos y Equipos |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| �����貹ñ�� | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| ������ó�� | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de ��������-�ʲ���í�ھ����� | |

| Oriente Medio y África | CCG |

| ���ܻ�á�ڰ������� | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tecnología Reproductiva | Tratamiento de Infertilidad | Medicamentos | Folitropina Alfa |

| Folitropina Beta | |||

| Menotropinas | |||

| Otros | |||

| Dispositivos | Dispositivos de Separación de Espermatozoides | ||

| Sistemas Analizadores de Espermatozoides | |||

| Bombas de Aspiración de Óvulos | |||

| Sistemas de Micromanipuladores | |||

| Otros | |||

| Anticonceptivo | Medicamentos | Anticonceptivos Orales | |

| Anticonceptivos Tópicos | |||

| Anticonceptivos Inyectables | |||

| Dispositivos | Condones | ||

| Dispositivo Intrauterino (DIU) | |||

| Capuchones Cervicales | |||

| Diafragmas | |||

| Por Género | Masculino | ||

| Femenino | |||

| Por Usuario Final | Clínicas de Fertilidad | ||

| Hospitales y Centros Quirúrgicos | |||

| Atención Domiciliaria y Venta Libre | |||

| Institutos de Investigación | |||

| Por Modo de Producto | Medicamentos | ||

| Dispositivos y Equipos | |||

| Por Geografía | América del Norte | Estados Unidos | |

| �䲹�Բ���á | |||

| ��é�澱���� | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| �����貹ñ�� | |||

| Resto de Europa | |||

| ��������-�ʲ���í�ھ����� | China | ||

| ������ó�� | |||

| India | |||

| Australia | |||

| Corea del Sur | |||

| Resto de ��������-�ʲ���í�ھ����� | |||

| Oriente Medio y África | CCG | ||

| ���ܻ�á�ڰ������� | |||

| Resto de Oriente Medio y África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Tecnologías Reproductivas Humanas?

El mercado de tecnologías reproductivas humanas está valorado en USD 33,46 mil millones en 2026.

¿Quiénes son los actores clave en el Mercado de Tecnologías Reproductivas Humanas?

CooperSurgical, Teva Pharmaceutical Industries, AbbVie Inc., Ferring B.V y Merck KGaA son las principales empresas que operan en el Mercado de Tecnologías Reproductivas Humanas.

¿Cuál es la región de más rápido crecimiento en el Mercado de Tecnologías Reproductivas Humanas?

Se prevé que ��������-�ʲ���í�ھ����� registre el crecimiento más rápido, con una CAGR del 3,92% entre 2026 y 2031.

¿Por qué son importantes los programas de beneficios de fertilidad para empleadores?

Los planes corporativos ahora cubren al 42% de los empleadores estadounidenses, reduciendo los costos de bolsillo y ampliando el acceso a la atención avanzada de fertilidad.

Última actualización de la página el: