Tamaño y �ʲ����پ������貹����ó�� del Mercado de Limpiadores del Hogar

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 170.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 213.76 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.63% CAGR |

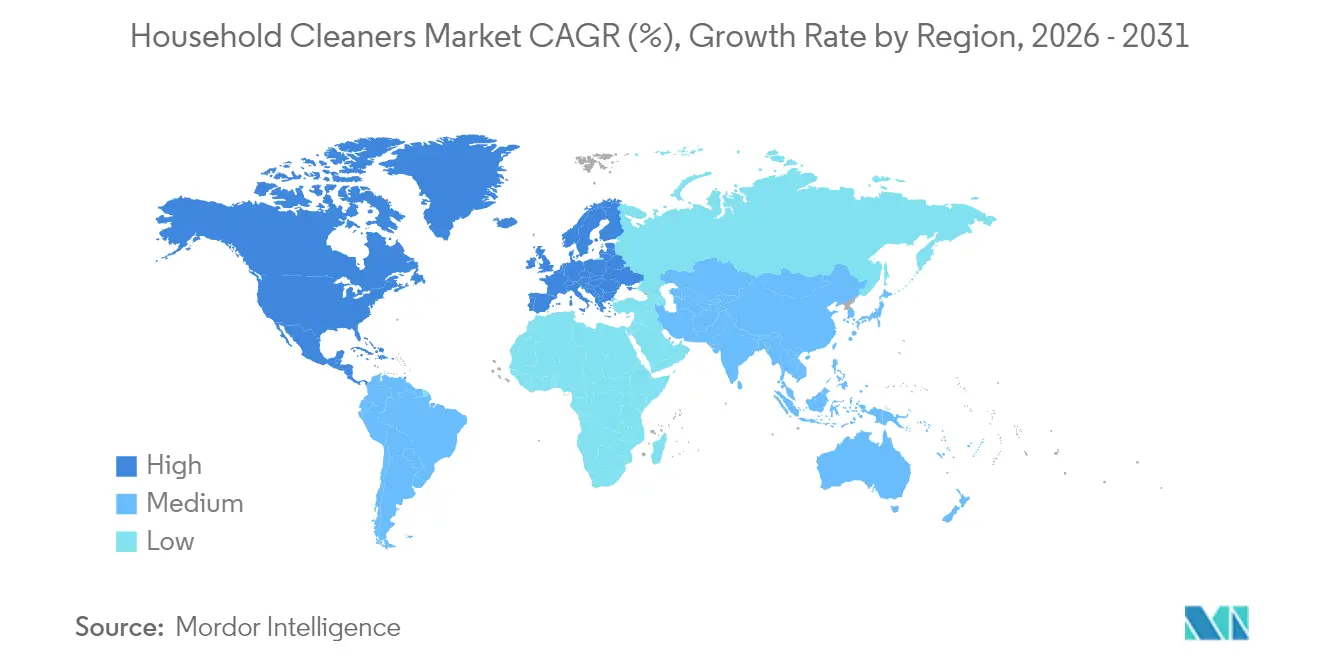

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Limpiadores del Hogar por ���ϲ�����

El tamaño del mercado de limpiadores del hogar en 2026 se estima en 170,47 mil millones de USD, creciendo desde el valor de 2025 de 162,93 mil millones de USD con proyecciones para 2031 que muestran 213,76 mil millones de USD, creciendo a una CAGR del 4,63% durante 2026-2031. La pandemia intensificó la conciencia sobre la higiene, garantizando que los artículos de limpieza esenciales sigan siendo elementos básicos en las listas de compras, incluso en medio de presupuestos domésticos más ajustados. Esta tendencia se ve reforzada por el aumento de las preocupaciones sanitarias, especialmente la malaria y el dengue. Por ejemplo, la Organización Mundial de la Salud informó en 2023 que la región del Pacífico Occidental registró aproximadamente 1,75 millones de casos de malaria, con Nigeria representando por sí sola el 30,9% de las muertes mundiales por malaria[1]Fuente: Organización Mundial de la Salud, "Informe Mundial sobre la Malaria 2024", who.int. Además, las marcas líderes están incorporando ahora fórmulas probióticas y de origen vegetal, satisfaciendo tanto las demandas de eficacia como de sostenibilidad, lo que permite a las marcas premium mantener sus precios. Si bien ��������-�ʲ���í�ھ����� lidera la demanda en volumen, Europa avanza rápidamente, impulsada por estrictas leyes de biodegradabilidad que favorecen los surfactantes concentrados de bajo impacto. El auge de los minoristas en línea, los modelos de suscripción y los dispositivos para el hogar inteligente no solo garantiza ciclos de reposición predecibles, sino que también fortalece la fidelidad del consumidor hacia las marcas.

Conclusiones Clave del Informe

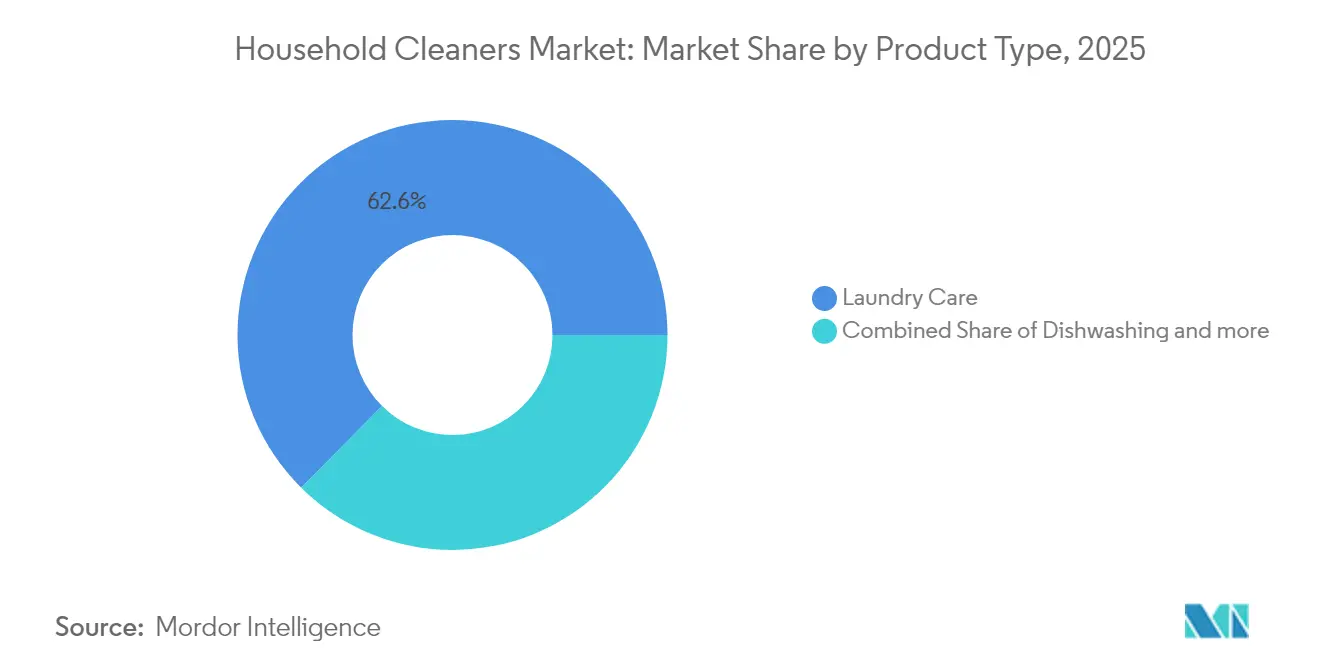

- Por tipo de producto, el cuidado de ropa representó el 62,58% de la participación del mercado de limpiadores del hogar en 2025, mientras que los productos de lavado de vajilla registraron la CAGR proyectada más alta del 6,08% hasta 2031.

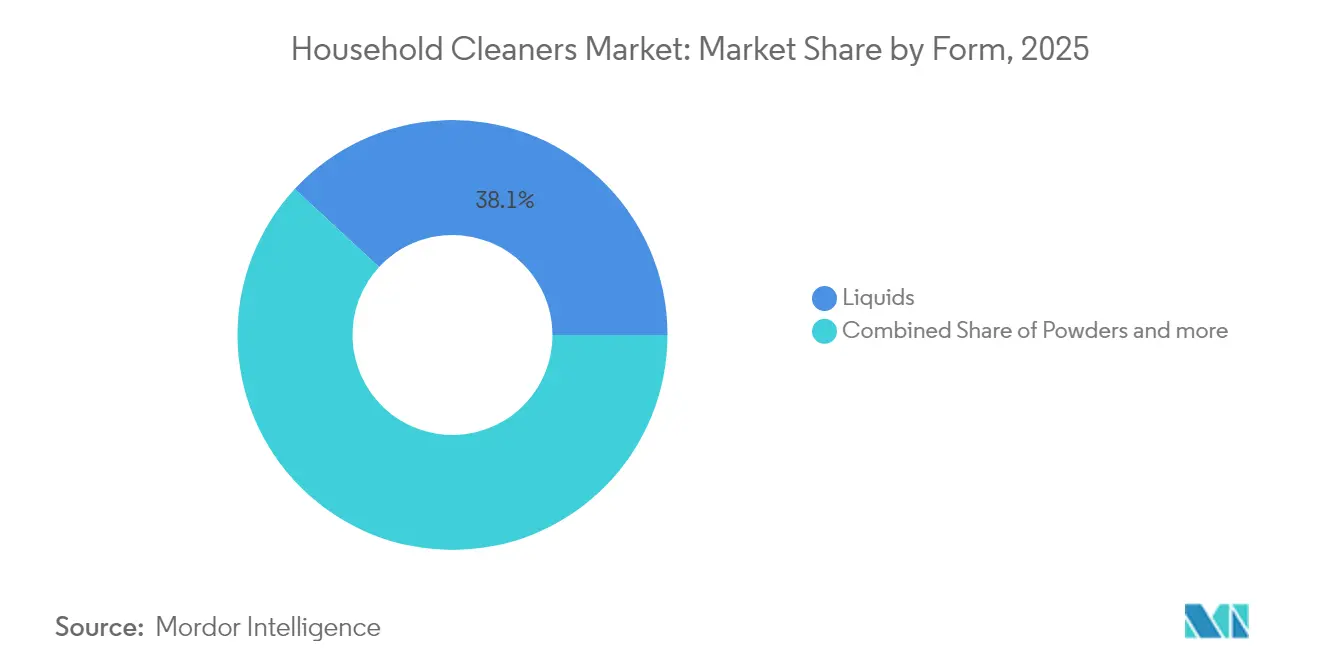

- Por forma, los líquidos lideraron con una participación de ingresos del 38,12% en 2025; se prevé que los polvos se expandan a una CAGR del 6,15% hasta 2031, impulsados por compradores que buscan valor en las economías emergentes.

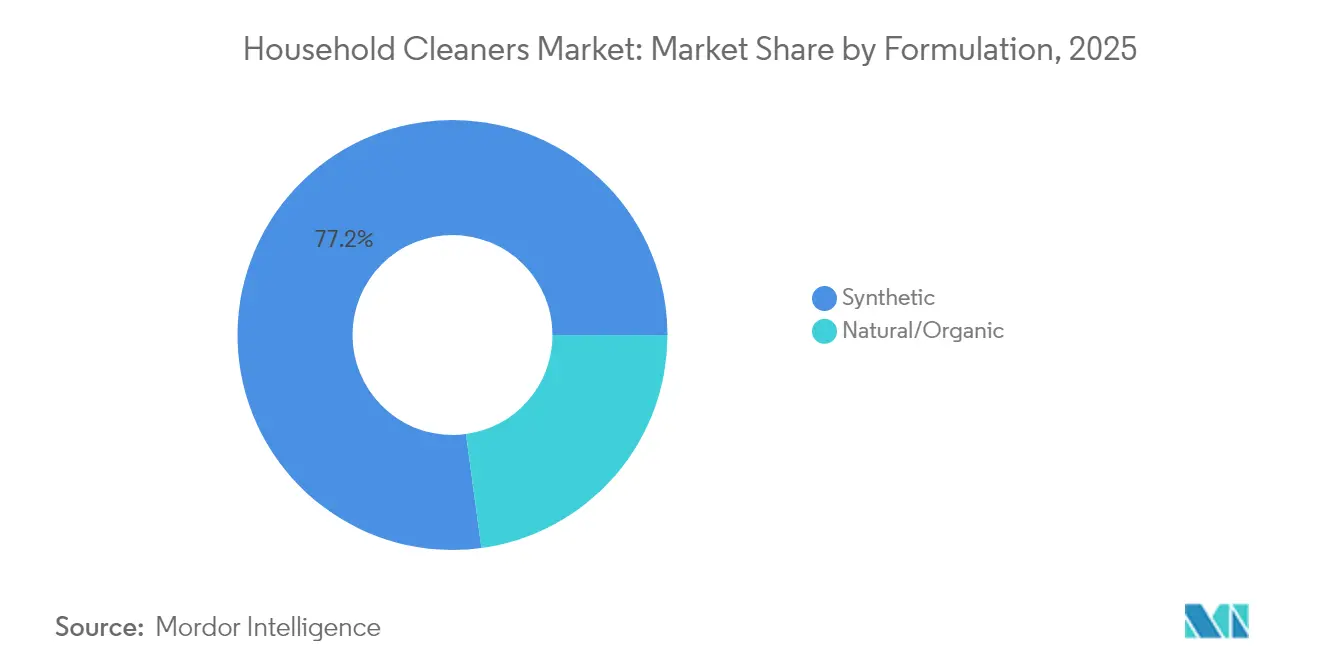

- Por formulación, las ofertas sintéticas mantuvieron una participación del 77,15% en 2025, pero los productos naturales/orgánicos están creciendo a una CAGR del 6,39% a medida que las etiquetas ecológicas ganan confianza.

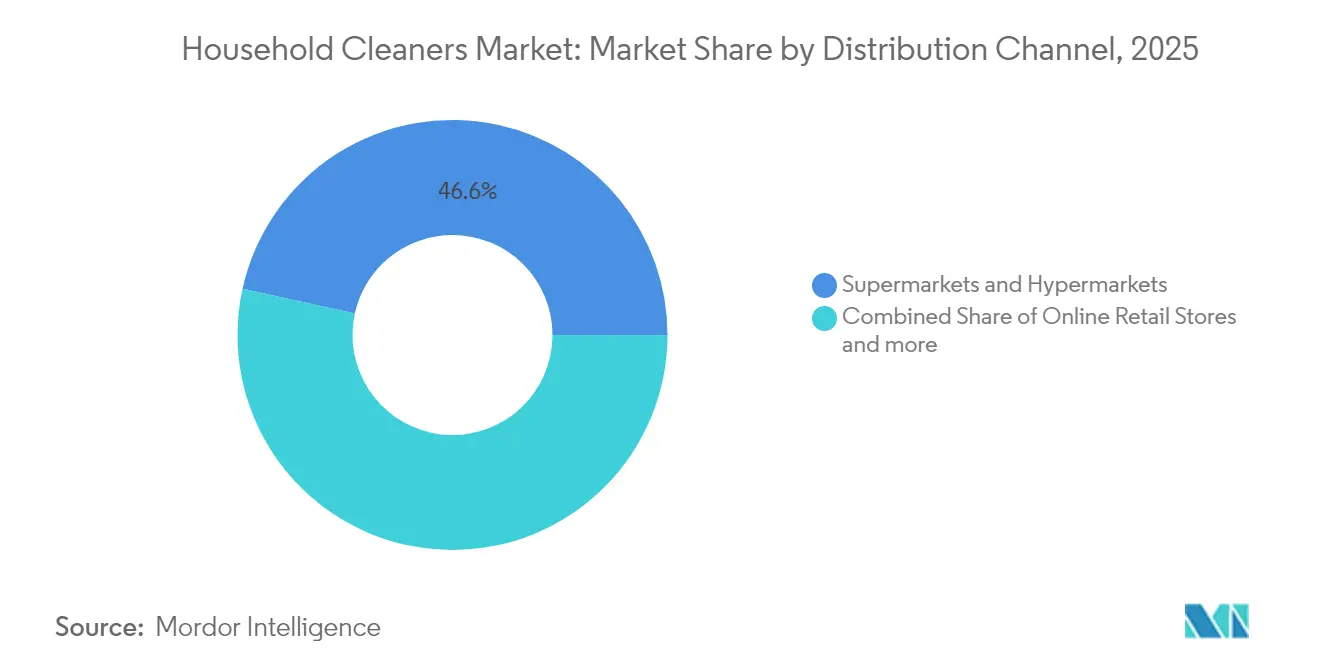

- Por canal de distribución, los supermercados e hipermercados representaron el 46,55% del tamaño del mercado de limpiadores del hogar en 2025, mientras que se proyecta que el comercio minorista en línea avance a una CAGR del 6,27% hasta 2031.

- Por geografía, ��������-�ʲ���í�ھ����� tuvo una participación del 30,92% en 2025; Europa exhibe la CAGR regional más rápida del 6,03% hasta 2031, gracias a los vientos regulatorios favorables.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Limpiadores del Hogar

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mayor conciencia sobre higiene y saneamiento | +1.2% | Global, con impacto máximo en ��������-�ʲ���í�ھ����� y América del Norte | Mediano plazo (2-4 años) |

| Demanda de productos ecológicos y sostenibles | +0.9% | Europa y América del Norte como núcleo, expandiéndose hacia ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Innovación de productos y limpiadores especializados | +0.8% | Global, liderado por mercados desarrollados | Mediano plazo (2-4 años) |

| Integración tecnológica en dispositivos de limpieza | +0.6% | América del Norte y Europa, con adopción gradual en ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Campañas de salud pública e iniciativas de concienciación | +0.7% | Global, iniciativas lideradas por gobiernos | Corto plazo (≤ 2 años) |

| Tendencia de premiumización | +0.5% | Mercados desarrollados, centros urbanos en economías emergentes | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Mayor conciencia sobre higiene y saneamiento

La conciencia higiénica pospandémica alteró fundamentalmente los comportamientos de limpieza de los consumidores. Este cambio de comportamiento va más allá de las preocupaciones inmediatas de la pandemia, ya que el 85% de los consumidores indica que mantendrá prácticas de limpieza intensificadas a largo plazo. A partir de julio de 2025, los Centros para el Control y la Prevención de Enfermedades destacaron que 2.300 millones de personas en todo el mundo aún carecen de acceso a instalaciones básicas de lavado de manos con agua y jabón en el hogar. Esto subraya importantes oportunidades de expansión del mercado, particularmente en las regiones en desarrollo.[2]Fuente: Centros para el Control y la Prevención de Enfermedades, "Agua, Saneamiento e Higiene (WASH) Global", cdc.gov. Además, los protocolos de los centros de salud influyen cada vez más en los estándares de limpieza del hogar, con desinfectantes de grado profesional ganando terreno en aplicaciones residenciales. Asimismo, las directrices de la OMS sobre saneamiento y salud refuerzan el papel fundamental de los productos de limpieza en la prevención de enfermedades, apoyando el crecimiento sostenido de la demanda en todas las categorías de productos.

Demanda de productos ecológicos y sostenibles

La conciencia medioambiental impulsa una demanda acelerada de soluciones de limpieza sostenibles, con el programa Safer Choice de la Agencia de Protección Ambiental de los Estados Unidos certificando casi 2.000 productos que cumplen estrictos criterios de salud y medioambiente. En la misma línea, las actualizaciones de 2024 del Estándar Safer Choice introdujeron requisitos mejorados de sostenibilidad en el embalaje y nuevos criterios de eficiencia energética, creando ventajas competitivas para los fabricantes que cumplen con la normativa. Los mercados europeos lideran esta transición, con la revisión de los criterios de la Etiqueta Ecológica de la UE que enfatiza los productos concentrados y los ingredientes de origen vegetal para reducir el impacto ambiental. Además, la certificación de productos de limpieza naturales de Ecocert permite a los fabricantes comercializar a nivel mundial con dos niveles de etiquetado: 'Ecodetergentes' (máximo 5% de ingredientes sintéticos) y 'Ecodetergentes elaborados con Orgánico' (mínimo 95% de ingredientes naturales, mínimo 10% orgánicos). Asimismo, la disposición de los consumidores a pagar precios premium por productos ambientalmente responsables sostiene márgenes más altos al tiempo que impulsa la innovación en formulaciones de base biológica.

Innovación de productos y limpiadores especializados

Los ciclos de innovación se aceleran a medida que los fabricantes se diferencian a través de formulaciones especializadas y mecanismos de distribución, con el lanzamiento en abril de 2025 por parte de Unilever del spray de limpieza probiótico Cif Infinite Clean como ejemplo de la revolución de las biociencias en el cuidado del hogar. Las innovadoras iniciativas de biociencias de la empresa aprovechan microorganismos naturales para mejorar la eficacia de la limpieza y reducir la dependencia química. La actividad de patentes en formulaciones de limpiadores de inodoros demuestra la inversión continua en investigación y desarrollo, con sistemas de almohadillas biodegradables y composiciones efervescentes que abordan tanto el rendimiento como las preocupaciones medioambientales. Además, las aplicaciones especializadas ganan terreno a medida que los consumidores buscan soluciones específicas para desafíos de limpieza concretos, yendo más allá de las formulaciones genéricas multiusos. La integración de tecnologías antimicrobianas se vuelve especialmente relevante a medida que la prevención de infecciones asociadas a la atención sanitaria impulsa la demanda de productos con capacidades probadas de eliminación de patógenos. Los plazos de innovación se comprimen a medida que los circuitos de retroalimentación digital de los consumidores permiten una rápida iteración de productos y pruebas de mercado.

Integración tecnológica en dispositivos de limpieza

Los gobiernos, las organizaciones de salud y las organizaciones sin fines de lucro a nivel mundial han intensificado la educación sobre la importancia de las prácticas de limpieza eficaces como primera línea de defensa contra las enfermedades infecciosas, creando una mayor demanda de productos de limpieza en categorías como el lavado de vajilla, el cuidado de ropa, el cuidado de superficies y el cuidado del inodoro. Por ejemplo, iniciativas sin fines de lucro como el Hope and Comfort Hygiene Hub en Massachusetts distribuyen millones de productos de higiene anualmente para abordar la inseguridad higiénica y promover la salud y la dignidad en poblaciones vulnerables, reforzando el valor social de los artículos de limpieza accesibles. La Agencia de Protección Ambiental de los Estados Unidos, por ejemplo, fomenta iniciativas de productos domésticos más seguros que impulsan a los fabricantes a priorizar formulaciones conscientes de la salud y ecológicas. Estos esfuerzos de concienciación se alinean estrechamente con los desarrollos de productos en 2024 y 2025 que combinan eficacia con sostenibilidad y atractivo sensorial. Clorox ha introducido innovaciones como el Blanqueador con Aroma de Lavanda y Jazmín (septiembre de 2024), mientras que el Limpiador Multiusos con Aroma de Flor de Cerezo de Pine-Sol (febrero de 2025) y el concentrado natural multiusos de Branch Basics reflejan la demanda de los consumidores de soluciones de limpieza naturales, multifuncionales y ecológicas, alentadas en gran medida por las continuas campañas de educación en higiene.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Intensa competencia en el mercado | -0.8% | Global, particularmente aguda en mercados maduros | Corto plazo (≤ 2 años) |

| Regulaciones medioambientales sobre residuos de embalaje | -0.6% | Europa y América del Norte, expandiéndose globalmente | Mediano plazo (2-4 años) |

| Preocupaciones medioambientales y de salud | -0.5% | Global, impulsado por el consumidor en mercados desarrollados | Largo plazo (≥ 4 años) |

| Requisitos regulatorios estrictos | -0.7% | Europa y América del Norte como núcleo, ��������-�ʲ���í�ھ����� siguiendo | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Intensa competencia en el mercado

La saturación del mercado en las regiones desarrolladas intensifica las presiones competitivas, con alternativas de marca propia que capturan una participación creciente de los fabricantes de marcas reconocidas a través de estrategias de precios agresivas. Las actividades de aplicación antimonopolio de la Comisión Federal de Comercio, incluido el caso de Amazon que alega comportamiento monopolístico en el comercio minorista en línea, ponen de relieve las preocupaciones competitivas que afectan a los canales de distribución de limpiadores del hogar. De manera similar, los hallazgos de la Autoridad de Competencia de �ճܰ����í�� revelan una alta concentración de mercado entre los principales minoristas, creando dinámicas de poder de compra que presionan los márgenes de los proveedores y limitan la flexibilidad de precios. En la misma línea, la intensidad promocional se intensifica a medida que los fabricantes compiten por el espacio en los estantes y la atención de los consumidores, erosionando la rentabilidad en toda la cadena de valor. Además, la disrupción digital permite a los nuevos participantes eludir los canales de distribución tradicionales, desafiando las posiciones de mercado de los actores establecidos. La mercantilización de las funciones básicas de limpieza obliga a los fabricantes a invertir fuertemente en innovación y marketing para mantener la diferenciación.

Regulaciones medioambientales sobre residuos de embalaje

La Estrategia Nacional para Prevenir la Contaminación Plástica de la Agencia de Protección Ambiental de los Estados Unidos tiene como objetivo eliminar los residuos plásticos de fuentes terrestres para 2040, impactando directamente en el diseño del embalaje de productos de limpieza y la selección de materiales. Las regulaciones sobre sustancias perfluoroalquiladas y polifluoroalquiladas (PFAS) afectan a 863 productos de consumo, incluidos los limpiadores del hogar, con 20 estados adoptando políticas para prohibir las PFAS en el embalaje de alimentos y ampliando las restricciones a otras aplicaciones de consumo. Además, las actualizaciones de 2024 de la Agencia de Protección Ambiental a los requisitos de embalaje Safer Choice exigen niveles más altos de contenido reciclado, aumentando los costos de materiales y la complejidad de la cadena de suministro. Las regulaciones de Responsabilidad Extendida del Productor requieren que los fabricantes planifiquen la eliminación del producto en la producción, desarrollen sistemas de eliminación apropiados y eduquen a los consumidores sobre las prácticas de reciclaje. Por lo tanto, los costos de cumplimiento se intensifican a medida que los marcos regulatorios evolucionan, afectando particularmente a los fabricantes más pequeños con recursos limitados para la adaptación regulatoria y el desarrollo de embalajes sostenibles.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio del Cuidado de Ropa Enfrenta la Disrupción del Lavado de Vajilla

El Cuidado de Ropa tiene una participación de mercado del 62,58% en 2025, lo que refleja su papel esencial en el mantenimiento del hogar y la amplia cartera de productos de la categoría que abarca detergentes líquidos, formulaciones en polvo y aditivos especializados. El Lavado de Vajilla emerge como el segmento de más rápido crecimiento con una CAGR del 6,08% hasta 2031, impulsado por innovaciones de conveniencia como las cápsulas de un solo uso y las formulaciones concentradas que simplifican el uso y reducen los residuos de embalaje. Los segmentos de cuidado de superficies y cuidado del inodoro mantienen trayectorias de crecimiento constantes, respaldadas por una mayor conciencia higiénica y el desarrollo de productos especializados para aplicaciones de limpieza específicas.

El resurgimiento del detergente en polvo en los mercados en desarrollo contrasta con el dominio de los líquidos en las regiones desarrolladas, ya que Chemical and Engineering News informa que los polvos lideran en volumen a nivel mundial a pesar de la ventaja de participación en valor de los líquidos. La introducción en enero de 2024 por parte de Unilever de las hojas de lavandería representa una innovación para el mercado masivo que aborda las preocupaciones de sostenibilidad mientras mantiene la eficacia de limpieza. Así, el segmento de lavado de vajilla se beneficia de las tendencias de premiumización a medida que los consumidores invierten en formulaciones especializadas para diferentes tipos de superficies y condiciones de suciedad, mientras que los factores de cumplimiento normativo influyen en el desarrollo de productos, con las certificaciones Safer Choice de la Agencia de Protección Ambiental volviéndose cada vez más importantes para el acceso al mercado y la aceptación del consumidor.

Por Forma: El Renacimiento del Polvo Desafía el Liderazgo de los ��í��ܾ���Dz�

Los ��í��ܾ���Dz� mantienen una participación de mercado del 38,12% en 2025, respaldados por la preferencia del consumidor por la conveniencia y la facilidad de uso en los mercados desarrollados. Sin embargo, los Polvos experimentan un crecimiento notable a una CAGR del 6,15% hasta 2031, impulsados por las ventajas de costo en las economías emergentes y los beneficios medioambientales derivados de la reducción de los requisitos de embalaje. El resurgimiento del polvo refleja las presiones económicas en las regiones en desarrollo donde los consumidores priorizan el valor sobre la conveniencia, particularmente a medida que aumenta la propiedad de electrodomésticos y permite un uso eficaz del polvo.

Las barras y otras formas alternativas capturan segmentos de nicho centrados en aplicaciones específicas o consideraciones medioambientales. La preferencia por la forma varía significativamente según la geografía, con los polvos que siguen siendo populares en África, India y partes de Europa donde los factores económicos superan las consideraciones de conveniencia. La investigación de Procter & Gamble indica participaciones de mercado similares en valor entre líquidos y polvos a nivel mundial, aunque los polvos lideran en términos de volumen. La innovación en formulaciones de polvo aborda las limitaciones tradicionales, como las tasas de disolución y las preocupaciones por los residuos, haciéndolos más competitivos con las alternativas líquidas. La proyección de crecimiento anual del 2% para los detergentes en polvo refleja el aumento de la propiedad de electrodomésticos en los países en desarrollo y las ventajas de costo sostenidas sobre las formulaciones líquidas.

Por Formulación: El Auge de los Productos Naturales/Orgánicos Interrumpe el Dominio �����Գ�é�پ�����

Las formulaciones sintéticas dominan con una participación de mercado del 77,15% en 2025, aprovechando las cadenas de suministro establecidas y las características de rendimiento probadas en diversas aplicaciones de limpieza. Las alternativas Naturales/Orgánicas se aceleran a una CAGR del 6,39% hasta 2031, lo que refleja la disposición de los consumidores a pagar primas por productos ambientalmente responsables y formulaciones conscientes de la salud, lo que impulsa el crecimiento en el número de productos orgánicos. Por ejemplo, según la Oficina Federal de Agricultura y Alimentación de Alemania, a diciembre de 2024, un total de 109.567 productos en Alemania llevaban etiquetas orgánicas. Esto representó otro aumento en comparación con el año anterior (102.170). Esta trayectoria de crecimiento posiciona a los productos naturales para capturar una participación de mercado creciente a medida que las preocupaciones de sostenibilidad se intensifican y los marcos regulatorios favorecen los ingredientes de base biológica.

La transición hacia formulaciones naturales enfrenta desafíos técnicos para igualar el rendimiento sintético mientras se mantiene la competitividad en costos. Los mercados europeos lideran la adopción de productos naturales, respaldados por marcos regulatorios que fomentan el abastecimiento sostenible de ingredientes y restringen el uso de productos químicos nocivos. Las iniciativas de sostenibilidad de ECOS, incluido el uso de energía 100% renovable y la certificación de residuo cero, demuestran los compromisos operativos necesarios para competir en el segmento natural. Las formulaciones de base vegetal ganan terreno a medida que los fabricantes desarrollan alternativas de base biológica que igualan el rendimiento sintético mientras reducen el impacto ambiental. El posicionamiento premium del segmento natural permite márgenes más altos que compensan el aumento de los costos de ingredientes y los requisitos de fabricación especializados.

Por Canal de Distribución: El Comercio Minorista en Línea Transforma el Comercio Tradicional

Los Supermercados e Hipermercados mantienen una participación de mercado del 46,55% en 2025, aprovechando los patrones de compra establecidos de los consumidores y la naturaleza táctil de la selección de productos de limpieza. Además, el creciente número de tiendas de supermercados e hipermercados apoya aún más el crecimiento del segmento. Por ejemplo, a 1 de marzo de 2025, había 1.454 tiendas Sainsbury en el Reino Unido. Las Tiendas Minoristas en Línea se disparan a una CAGR del 6,27% hasta 2031, impulsadas por los servicios de suscripción, la conveniencia de las compras al por mayor y la integración de tecnologías para el hogar inteligente que permiten la reposición automatizada. Las tiendas de conveniencia y otros canales minoristas sirven a segmentos geográficos y demográficos específicos con surtidos de productos adaptados.

La transformación digital se acelera durante los cambios de comportamiento impulsados por la pandemia, con los consumidores adoptando las compras en línea para artículos domésticos esenciales. Las presuntas prácticas monopolísticas de Amazon en el comercio minorista en línea, incluidas las estrategias antidesccuento y la agrupación forzada con servicios de cumplimiento, ponen de relieve las dinámicas competitivas que dan forma a los canales de distribución digital. Los modelos de suscripción están ganando popularidad a medida que los consumidores buscan conveniencia y ahorro de costos a través de servicios de entrega automatizados. El crecimiento del canal en línea se beneficia del análisis de datos que permite recomendaciones de productos personalizadas y campañas de marketing dirigidas. Los minoristas tradicionales invierten en estrategias omnicanal para competir con las plataformas digitales puras mientras mantienen sus ventajas de presencia física.

Análisis Geográfico

��������-�ʲ���í�ھ����� tuvo el 30,92% del valor de la categoría en 2025, anclado por la escala de China e India, el aumento de los ingresos de la clase media y la rápida urbanización que eleva las prioridades de higiene. Los fabricantes localizan la producción para eludir los aranceles de importación y responder rápidamente a las preferencias de aroma y embalaje únicas de cada subregión. La infraestructura minorista se moderniza a través de cadenas de descuento y superaplicaciones de comercio electrónico, ampliando el alcance de los productos más allá de las ciudades de primer nivel. Las campañas de saneamiento gubernamentales, particularmente en India, aumentan la penetración de limpiadores de marca en los distritos rurales que anteriormente dependían del jabón en barra.

Europa es el territorio de más rápido crecimiento, avanzando a una CAGR del 6,03% hacia 2031 a medida que la cláusula de biodegradabilidad del Reglamento de Detergentes de la UE remodela la adquisición hacia insumos más ecológicos. Los consumidores examinan habitualmente las divulgaciones de etiquetas, recompensando a las marcas transparentes con compras repetidas y recomendaciones de boca en boca. Las cápsulas concentradas y las tabletas sin agua reducen las emisiones de transporte, alineándose con los compromisos corporativos de cero emisiones netas y desbloqueando planes de estantería preferencial de los minoristas. El tamaño del mercado de limpiadores del hogar para Europa está en camino, impulsado por arquitecturas de precios premium que compensan el modesto crecimiento en volumen.

América del Norte se beneficia de la arraigada fidelidad a las marcas y del alto consumo per cápita, garantizando una estabilidad de base incluso en desaceleraciones económicas. Las revisiones del programa Safer Choice de la Agencia de Protección Ambiental impulsan a los formuladores a eliminar conservantes controvertidos, aumentando los costos de reformulación pero diferenciando las unidades de mantenimiento de existencias conformes en el estante. América del Sur y Oriente Medio y África muestran perspectivas mixtas; la volatilidad cambiaria y la logística fragmentada dificultan la escalada rápida, aunque la migración urbana y la formalización del comercio minorista crean potencial alcista a largo plazo. Las empresas conjuntas regionales y las asociaciones de microdistribución ayudan a las multinacionales a gestionar el riesgo político mientras obtienen conocimientos locales.

Panorama Competitivo

El mercado global de limpiadores del hogar está moderadamente consolidado y está impulsado principalmente por grandes corporaciones multinacionales, incluidas Procter & Gamble (P&G), Unilever, Reckitt Benckiser, SC Johnson & Son, Inc., The Clorox Company y Henkel AG & Co. KGaA. Estos líderes de la industria aprovechan sus extensas carteras de marcas, vastas redes de distribución (que abarcan el comercio minorista físico y las crecientes plataformas de comercio electrónico) y sólidas capacidades de investigación y desarrollo para mantener y ampliar sus participaciones de mercado. Una estrategia central de crecimiento es la innovación continua de productos centrada en la eficacia, la conveniencia y la conciencia de la salud. Por ejemplo, en 2025, P&G lanzó Tide Power PODS con Downy, ofreciendo un 50% más de poder de limpieza que su detergente líquido original, y las cápsulas Cascade Platinum Plus, diseñadas para eliminar la necesidad de enjuagar previamente los platos. P&G también introdujo innovaciones en 2024, como el Mr. Clean Magic Eraser Ultra Foamy y Magic Eraser Ultra Thick, abordando la necesidad de soluciones de limpieza multisuperficie potentes y convenientes. Al mismo tiempo, Unilever introdujo la innovación de Cuidado del Hogar Persil Wonder Wash (también conocida como OMO/Surf Excel), un detergente líquido para ropa específicamente diseñado para lavados rápidos de ciclo corto (tan rápido como 15 minutos) y lavados en frío, en respuesta a la demanda de los consumidores de velocidad y eficiencia energética.

Otra estrategia de crecimiento crítica es un fuerte énfasis en la sostenibilidad y la transparencia de los ingredientes. Las empresas invierten cada vez más en el desarrollo de productos ecológicos, naturales y orgánicos con ingredientes biodegradables y embalajes sostenibles, a menudo recargables, para atraer a los consumidores con conciencia medioambiental. En un movimiento significativo en abril de 2025, Unilever lanzó Cif Infinite Clean, un limpiador todo en uno que utiliza tecnología de biociencias pionera y probióticos para ofrecer una limpieza más duradera, disponible con paquetes 'Re-load' que reducen los residuos plásticos. SC Johnson continúa su enfoque en esta área, destacando en su informe de 2024 que más del 99% de las botellas de PET de Windex en América del Norte están fabricadas con resinas recicladas posconsumo (PCR).

Más allá de la innovación, los principales actores también participan en la gestión estratégica de carteras y la expansión geográfica. En julio de 2024, Reckitt Benckiser anunció planes para desprenderse de una cartera de marcas de cuidado del hogar no esenciales para finales de 2025 (ahora llamada Essential Home

, que incluye Air Wick y Cillit Bang) para agudizar su enfoque en sus marcas de salud e higiene de alto crecimiento, como Lysol y Harpic. Las fusiones, adquisiciones y asociaciones estratégicas (como la colaboración de Unilever con Samsung en soluciones de lavandería) también son tácticas comunes para ampliar las líneas de productos y mejorar las eficiencias operativas. Los actores más pequeños y de nicho especializados en soluciones de limpieza ecológica, como Seventh Generation y Method (propiedad de SC Johnson), continúan ganando participación de mercado, impulsando aún más la dinámica competitiva. En general, el mercado es altamente dinámico, impulsado por la urbanización, el aumento de los ingresos disponibles y el crecimiento del comercio electrónico, lo que obliga a las empresas a adaptar continuamente sus estrategias a las preferencias cambiantes de los consumidores.

Líderes de la Industria de Limpiadores del Hogar

Henkel AG & Co. KGaA

Reckitt Benckiser Group plc

Procter & Gamble Co.

Unilever plc

S. C. Johnson & Son Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Reckitt presentó Harpic DrainXpert, una nueva formulación en su línea de limpiadores de desagüe. La marca prometió redefinir la conveniencia, ostentando el título de limpiador de desagüe más rápido de India, afirmando ser capaz de desatascar desagües de cocina en tan solo 15 minutos.

- Mayo de 2025: Air Wick presentó una fórmula renovada de ambientador, que se afirma tiene el doble de contenido de aceite esencial, enfatizando el atractivo de sus aromas. En su anuncio promocional, la marca mostró animales atraídos por las nuevas fragancias.

- Abril de 2025: Surf lanzó un trío de detergente líquido para ropa diseñado para ciclos de lavado cortos. El Magnifi-Scent Wash, centrado en la fragancia, estuvo disponible en fusión floral, flor de sol y brisa acuática en formatos de 31 lavados y 55 lavados.

- Abril de 2025: Unilever PLC lanzó Wonder Wash (detergente líquido para ciclos cortos) en 2024, seguido de nuevas variantes Dazzling Whites y Sensitive en abril de 2025, logrando una gran adopción y participación de mercado gracias a su velocidad y suavidad incomparables. Altas tasas de recompra e innovación que crea segmentos.

Alcance del Informe del Mercado Global de Limpiadores del Hogar

Los limpiadores del hogar son productos químicos utilizados para mantener la casa limpia y preservar la higiene. El mercado de limpiadores del hogar está segmentado por tipo de producto, canal de distribución y geografía. Según el tipo de producto, el mercado está segmentado en limpiadores de superficies, limpiadores de vidrios, limpiadores de inodoros, detergentes para lavar vajilla y otros tipos de productos. El mercado está segmentado según los canales de distribución: supermercados/hipermercados, tiendas de conveniencia, tiendas minoristas en línea y otros canales de distribución. El informe también cubre un análisis geográfico detallado, que incluye América del Norte, Europa, ��������-�ʲ���í�ھ�����, América del Sur, Oriente Medio y África. El informe también ofrece el tamaño del mercado y las previsiones para los limpiadores del hogar en las cinco principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función del valor en miles de millones de USD.

| Lavado de Vajilla |

| Cuidado de Ropa |

| Cuidado de Superficies |

| Cuidado del Inodoro |

| ��í��ܾ���Dz� |

| Polvos |

| Barras |

| Otros |

| �����Գ�é�پ����� |

| �����ٳܰ�����/������á�Ծ����� |

| Supermercados e Hipermercados |

| Tiendas de Conveniencia |

| Tiendas Minoristas en Línea |

| Otros Canales Minoristas |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Venezuela | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| �����貹ñ�� | |

| Suecia | |

| ����������� | |

| Polonia | |

| Países Bajos | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| ������ó�� | |

| India | |

| Tailandia | |

| Singapur | |

| Indonesia | |

| Corea del Sur | |

| Australia | |

| Nueva Zelanda | |

| Resto de ��������-�ʲ���í�ھ����� | |

| Oriente Medio y África | ���ܻ�á�ڰ������� |

| Nigeria | |

| Egipto | |

| Marruecos | |

| �ճܰ����í�� | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Lavado de Vajilla | |

| Cuidado de Ropa | ||

| Cuidado de Superficies | ||

| Cuidado del Inodoro | ||

| Por Forma | ��í��ܾ���Dz� | |

| Polvos | ||

| Barras | ||

| Otros | ||

| Por Formulación | �����Գ�é�پ����� | |

| �����ٳܰ�����/������á�Ծ����� | ||

| Por Canal de Distribución | Supermercados e Hipermercados | |

| Tiendas de Conveniencia | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales Minoristas | ||

| Por Geografía | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Venezuela | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Suecia | ||

| ����������� | ||

| Polonia | ||

| Países Bajos | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| ������ó�� | ||

| India | ||

| Tailandia | ||

| Singapur | ||

| Indonesia | ||

| Corea del Sur | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| Oriente Medio y África | ���ܻ�á�ڰ������� | |

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| �ճܰ����í�� | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de limpiadores del hogar?

Las ventas globales alcanzaron los 170,47 mil millones de USD en 2026 y están en camino de alcanzar los 213,76 mil millones de USD en 2031.

¿Qué segmento de producto está creciendo más rápido?

Los limpiadores para lavar vajilla se están expandiendo a una CAGR del 6,08% hasta 2031, superando a todas las demás categorías de productos.

¿Por qué los limpiadores naturales y orgánicos están ganando participación?

La demanda de los consumidores de etiquetas ecológicas e ingredientes orientados a la salud está impulsando las fórmulas naturales a una CAGR del 6,39%, reduciendo la brecha con los sintéticos.

¿Cómo están afectando los canales en línea a la distribución?

El comercio minorista en línea, incluidos los programas de suscripción, está creciendo a una CAGR del 6,27% y se proyecta que represente aproximadamente una cuarta parte de las ventas de la categoría para 2031.

¿Qué región muestra el mayor crecimiento futuro?

Europa lidera la expansión futura con una CAGR del 6,03%, impulsada por estrictas leyes de biodegradabilidad y preferencias por productos premium.

¿Cuál es el principal desafío regulatorio que enfrentan los fabricantes?

La expansión de las normas sobre residuos de embalaje y las prohibiciones de PFAS requieren costosas sustituciones de materiales y crean obstáculos de cumplimiento, especialmente para las marcas más pequeñas.

Última actualización de la página el: