Tamaño y �ʲ����پ������貹����ó�� del Mercado de Calcetería y Medias

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 71.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 92.87 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.45% CAGR |

| Mercado de Crecimiento Más Rápido | ��������-�ʲ���í�ھ����� |

| Mercado Más Grande | Europa |

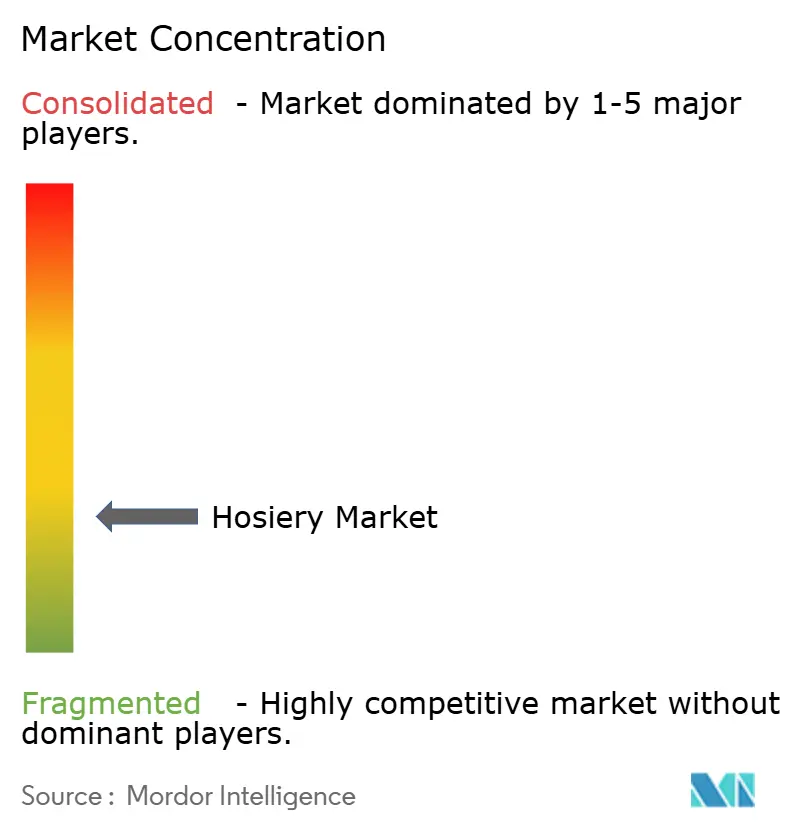

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Calcetería y Medias por ���ϲ�����

Se proyecta que el tamaño del mercado de calcetería y medias sea de USD 68.120 millones en 2025, USD 71.210 millones en 2026, y alcance USD 92.870 millones en 2031, creciendo a una CAGR del 5,45% entre 2026 y 2031. Las inversiones en fibras respetuosas con el medio ambiente, la creciente penetración de las plataformas en línea y la creciente demanda de opciones versátiles de ropa para piernas están redefiniendo las prioridades competitivas dentro del mercado. Los bodys y medias de cuerpo entero representaron dos tercios del volumen de negocio proyectado en 2025; sin embargo, las medias y los pantis están experimentando un crecimiento más rápido debido a la adopción de tejidos técnicos que combinan la apariencia pulida requerida en los entornos laborales con la comodidad asociada a la ropa deportiva. Las marcas premium se están enfocando en características avanzadas como hilos con absorción de humedad y técnicas de tejido sin costuras para justificar precios más elevados, mientras que los canales de mercado masivo priorizan el mantenimiento de los volúmenes de ventas a través de redes de distribución amplias y accesibles. Europa continúa manteniendo la mayor participación en la generación de ingresos, mientras que la región de ��������-�ʲ���í�ھ����� impulsa la mayor parte de la demanda incremental. Este crecimiento en ��������-�ʲ���í�ھ����� está respaldado por factores como la creciente urbanización, los cambios en los códigos de vestimenta profesional y la creciente influencia de las tendencias de la moda occidental.

Conclusiones Clave del Informe

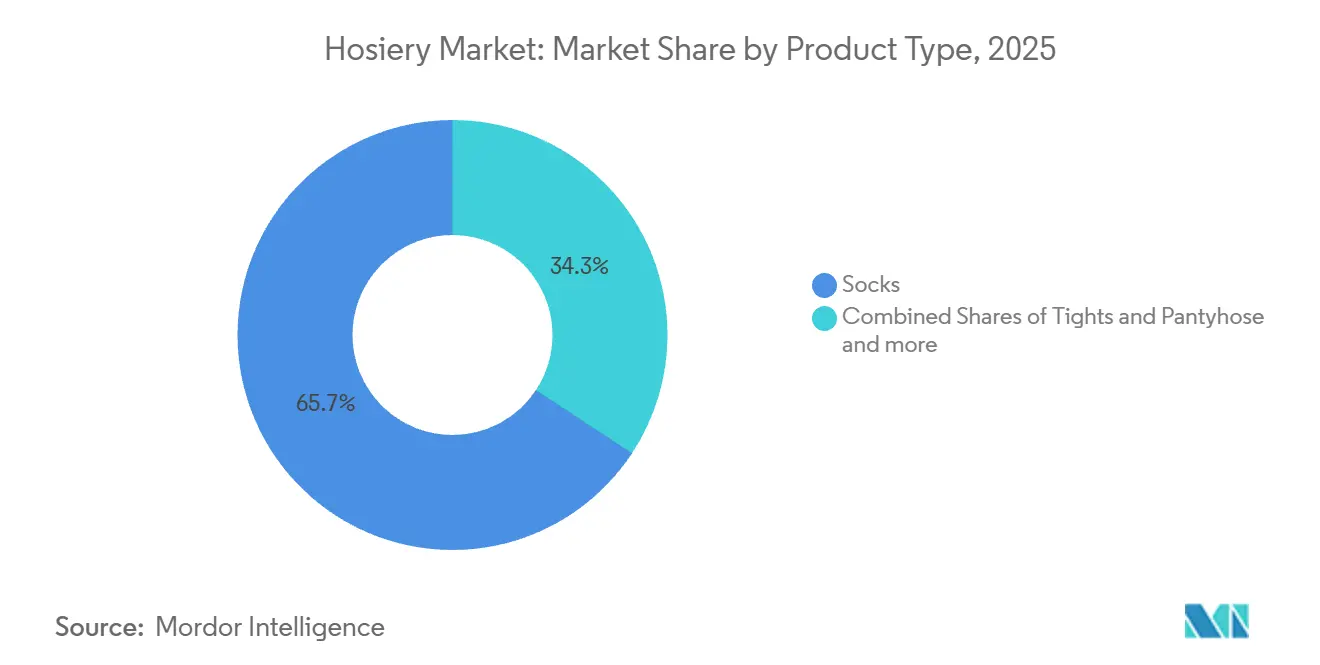

- Por tipo de producto, los calcetines lideraron con una participación de ingresos del 65,73% en 2025, mientras que se prevé que las medias y los pantis se expandan a una CAGR del 6,83% hasta 2031.

- Por usuario final, las mujeres representaron el 68,32% de las ventas de 2025, mientras que se proyecta que la calcetería masculina crezca a una CAGR del 6,97% hasta 2031.

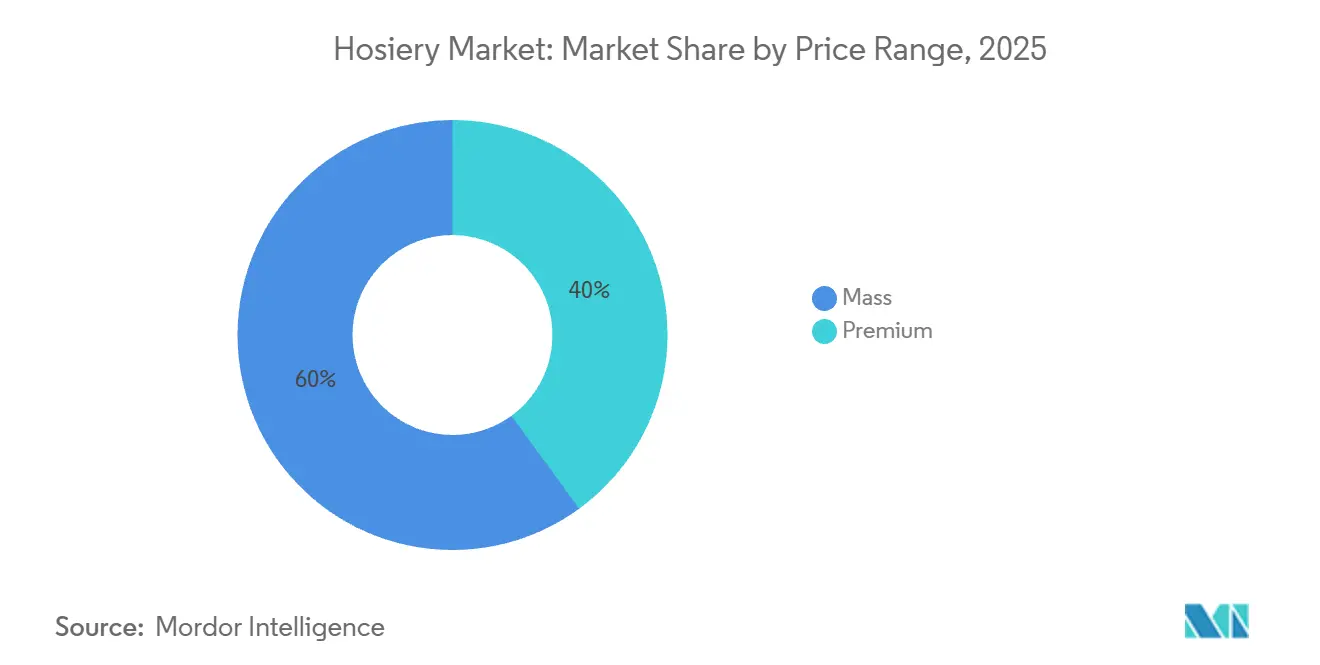

- Por rango de precio, el segmento masivo representó el 60,03% de los ingresos de 2025, aunque se prevé que las líneas premium aumenten a una CAGR del 7,26% durante 2026-2031.

- Por canal de distribución, los supermercados e hipermercados generaron el 46,89% del volumen de negocio de 2025, mientras que el comercio minorista en línea está preparado para una CAGR del 7,68% hasta 2031.

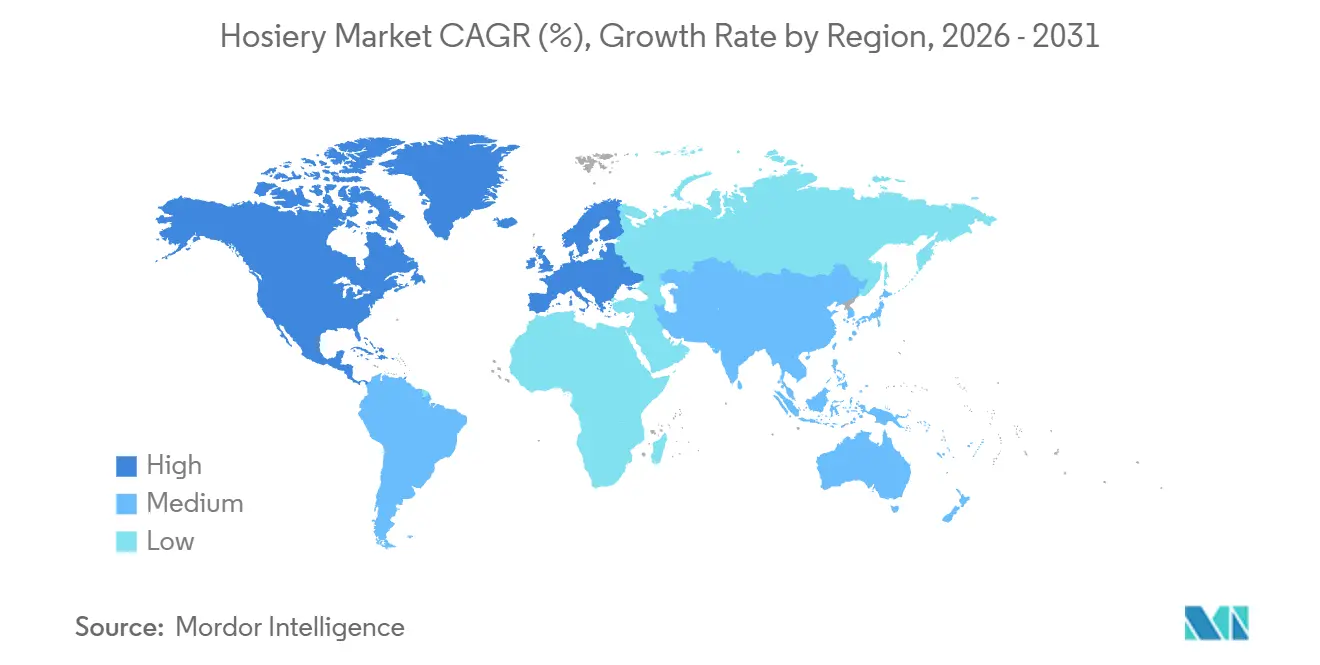

- Por geografía, Europa aportó el 39,88% de los ingresos de 2025, mientras que se espera que ��������-�ʲ���í�ھ����� registre una CAGR del 7,43% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Calcetería y Medias

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente demanda de calcetería y medias de moda como medias estampadas y de diseñador | +1.2% | Global, con concentración en Europa y América del Norte | Mediano plazo (2-4 años) |

| Aumento de la participación laboral femenina que requiere vestimenta profesional | +1.0% | América del Norte, Europa, centros urbanos de ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Movimiento global de fitness que impulsa la calcetería de rendimiento para entrenamientos y atletismo | +0.9% | Global, liderado por América del Norte y ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Innovaciones de productos como medias con absorción de humedad, antibacterianas y específicas para temperaturas | +0.8% | Global, segmentos premium en mercados desarrollados | Mediano plazo (2-4 años) |

| Adopción de tendencias de moda occidental en mercados emergentes | +0.7% | ��������-�ʲ���í�ھ�����, América del Sur, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Iniciativas de sostenibilidad con el uso de fibras ecológicas e hilos biodegradables | +0.6% | Europa, América del Norte, mercados selectos de ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Creciente demanda de calcetería y medias de moda como medias estampadas y de diseñador

La calcetería y las medias han pasado de ser una necesidad puramente funcional a convertirse en un importante símbolo de moda, con minoristas del Reino Unido que reportaron un notable crecimiento de ventas en 2024. Marks and Spencer registró un aumento del 50% en las ventas de medias estampadas y de diseñador, mientras que John Lewis experimentó un incremento del 55%. Además, la marca de venta directa al consumidor Heist Studios logró duplicar sus ingresos. Este cambio pone de manifiesto cómo los consumidores más jóvenes consideran ahora la ropa para piernas como un accesorio en lugar de un artículo básico. Como resultado, las marcas están introduciendo colecciones de temporada que presentan diseños intrincados, colores llamativos y colaboraciones con influenciadores de moda. Esta tendencia ha resultado ventajosa para las marcas del segmento premium, que pueden lograr márgenes de beneficio más elevados a través de productos de edición limitada y narrativas de marca convincentes. Al mismo tiempo, ha generado una fragmentación del espacio en los lineales, ya que los minoristas del mercado masivo amplían su oferta de unidades de mantenimiento de existencias (SKU) para satisfacer las demandas de los compradores que buscan variedad. El comercio social está desempeñando un papel fundamental en la amplificación de esta tendencia, con etiquetas de TikTok relacionadas con contenido de calcetería y medias que atraen miles de millones de visualizaciones y compras en transmisiones en vivo en China que convierten la navegación impulsiva en compras inmediatas. Las marcas que se centran en inversiones en merchandising visual, asociaciones con influenciadores y ciclos rápidos de desarrollo de productos están captando una mayor participación del mercado, mientras que aquellas que dependen de surtidos de catálogos estáticos corren el riesgo de perder relevancia en este entorno dinámico y competitivo.

Aumento de la participación laboral femenina que requiere vestimenta profesional

En 2024, la participación de la fuerza laboral femenina se estabilizó en el 58,9% en los Estados Unidos y el 65,6% en la Unión Europea, sosteniendo la demanda de calcetería y medias profesionales a medida que los acuerdos de trabajo híbrido se convirtieron en el estándar y los códigos de vestimenta selectivos regresaron [1]. Esta tendencia ha reforzado la popularidad de las medias transparentes, los pantis con control de abdomen y los estilos sin costuras que combinan bien con pantalones y faldas de corte sastre, garantizando una base de ingresos estable para las marcas establecidas. Además, existe una creciente necesidad de calcetería y medias entre las mujeres empleadas en los sectores de servicios, sanidad y hostelería, donde las opciones duraderas y cómodas son esenciales para soportar largas jornadas laborales. Esto ha creado oportunidades para el desarrollo de tejidos técnicos que incorporan características como la compresión para mejorar la circulación y la gestión de la humedad para mayor comodidad. Las marcas que segmentan estratégicamente su oferta de productos en función de profesiones específicas y casos de uso práctico, en lugar de depender de categorías laborales genéricas, pueden captar una mayor parte del gasto de los clientes y reducir las devoluciones de productos causadas por expectativas de rendimiento no satisfechas.

Movimiento global de fitness que impulsa la calcetería de rendimiento para entrenamientos y atletismo

Se anticipa que el mercado de ropa deportiva casual experimentará un crecimiento constante en los próximos años, con la calcetería y las medias emergiendo como una categoría clave a medida que los consumidores optan cada vez más por calcetines y medias de compresión para actividades como correr, yoga y entrenamientos en el gimnasio. Las características de rendimiento como la absorción de humedad, los tratamientos antibacterianos y la compresión graduada, que antes eran exclusivas de marcas deportivas de nicho, ahora están ampliamente disponibles en colecciones convencionales. Este cambio ha difuminado efectivamente las líneas entre la ropa deportiva y la ropa para piernas de uso diario. Los avances tecnológicos como la tecnología de fibra LYCRA DRY, diseñada para mejorar la evaporación del sudor, y los hilos Fulgar Q-SKIN, específicamente diseñados para inhibir el crecimiento bacteriano, abordan directamente las preocupaciones comunes de los consumidores, como el olor y la irritación durante el uso prolongado. Los consumidores más jóvenes, en particular los de la Generación Z, valoran enormemente los beneficios funcionales y están dispuestos a invertir en productos premium que ofrezcan mejoras notables en comodidad. Esta tendencia presenta oportunidades significativas para que las marcas combinen el rendimiento técnico con diseños de moda, posicionando la calcetería y las medias como una opción versátil adecuada para múltiples ocasiones en lugar de estar restringida a usos específicos. Sin embargo, sigue siendo un desafío crítico educar a los consumidores sobre estas características avanzadas a través de un etiquetado claro de los productos y programas de prueba. Esto es especialmente importante ya que la industria de la confección continúa enfrentando elevadas tasas de devolución, siendo los problemas relacionados con la talla y el ajuste un factor importante que contribuye a estas devoluciones.

Innovaciones de productos como medias con absorción de humedad, antibacterianas y específicas para temperaturas

Los avances en la ciencia de las fibras y la tecnología de tejido están permitiendo a los fabricantes de calcetería y medias diferenciar sus productos ofreciendo algo más que precios competitivos y diseños atractivos. Por ejemplo, la Universidad Politécnica de Hong Kong desarrolló el tejido iActive con absorción de humedad, específicamente diseñado para reducir la temperatura de la piel durante la actividad física, mientras que X-Bionic introdujo la tecnología de regulación térmica HeatLoop, que ayuda a retener el calor corporal en condiciones de frío sin añadir volumen innecesario [2]Fuente: Universidad Politécnica de Hong Kong, "iActive: Ropa Deportiva Inteligente de Transpiración Activa," polyu.edu.hk. Estas innovaciones satisfacen diversas necesidades de los consumidores, incluidos los atletas que buscan un rendimiento mejorado, los viajeros que buscan una comodidad constante durante todo el día y las personas en regiones más frías que prefieren el calor sin la inconveniencia de capas excesivas. Estas características avanzadas permiten a las marcas posicionar sus productos a un precio premium en comparación con las mezclas estándar de nailon y elastano. Además, la tecnología de tejido sin costuras añade valor adicional al reducir el desperdicio de tejido y eliminar la irritación causada por las costuras, lo que resulta especialmente atractivo para los consumidores con conciencia medioambiental y aquellos con piel sensible. Desde una perspectiva empresarial, las empresas que invierten en investigación y desarrollo y aseguran asociaciones exclusivas de fibras pueden establecer ventajas competitivas significativas sobre los competidores de marca propia, que a menudo carecen de los recursos financieros y la experiencia técnica para replicar tales innovaciones. Sin embargo, educar a los consumidores sigue siendo una prioridad clave, ya que muchos compradores encuentran difícil distinguir entre avances tecnológicos genuinos y afirmaciones de marketing. El etiquetado transparente y las certificaciones de terceros desempeñan un papel vital en la construcción de confianza y credibilidad con los consumidores.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Preocupaciones de los consumidores sobre los productos químicos en los tintes y conservantes utilizados en la producción | -0.5% | Global, agudo en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Cambio hacia alternativas sostenibles que limitan la demanda de calcetería y medias sintéticas | -0.4% | Europa, América del Norte, mercados selectos de ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Volatilidad en los precios de las materias primas que interrumpe los calendarios de producción | -0.6% | Global, especialmente en los centros de fabricación de ��������-�ʲ���í�ھ����� | Corto plazo (≤ 2 años) |

| Interrupciones en la cadena de suministro que afectan la disponibilidad y la consistencia | -0.7% | Global, con impacto agudo en las rutas Asia-Europa y Asia-América del Norte | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Preocupaciones de los consumidores sobre los productos químicos en los tintes y conservantes utilizados en la producción

La mayor concienciación sobre los impactos ambientales y sanitarios de los productos químicos textiles ha impulsado importantes acciones regulatorias y reacciones negativas de los consumidores. El marco de Registro, Evaluación, Autorización y �����ٰ���������ó�� de Sustancias Químicas (REACH) de la Unión Europea ha restringido un gran número de sustancias, mientras que el Estándar OEKO-TEX 100 ha prohibido una amplia gama de productos químicos utilizados en tintes y conservantes, con plena implementación prevista en los próximos años. En los Estados Unidos, la Proposición 65 de California ha introducido advertencias específicas para los textiles que contienen ciertos colorantes azo y acabados a base de formaldehído. Esto ha obligado a las marcas a reformular sus productos para evitar los requisitos de etiquetado que podrían disuadir a los consumidores de realizar compras. Además, la versión 3.2 de la Lista de Sustancias de Fabricación Restringidas de Descarga Cero de Productos Químicos Peligrosos (ZDHC) se ha convertido en un estándar de la industria ampliamente reconocido. Los principales minoristas ahora exigen a los proveedores que cumplan con estas directrices y realizan auditorías aleatorias para garantizar el cumplimiento. La reformulación de productos ha introducido costes adicionales para las marcas que utilizan sistemas de tintes tradicionales, junto con plazos de entrega más largos a medida que los proveedores validan nuevas formulaciones químicas. Los productores más pequeños, que a menudo carecen de recursos para la investigación y el desarrollo, se enfrentan a una presión creciente para abandonar el mercado. En contraste, las empresas integradas verticalmente que gestionan sus propios procesos de teñido y acabado están mejor equipadas para adaptarse rápidamente, lo que les permite obtener una ventaja competitiva y captar cuota de mercado de los competidores que no cumplen con la normativa.

Cambio hacia alternativas sostenibles que limitan la demanda de calcetería y medias sintéticas

La preferencia de los consumidores por materiales respetuosos con el medio ambiente a menudo entra en conflicto con los beneficios de coste y rendimiento que ofrecen las medias y calcetería sintéticas. Materiales como las mezclas de nailon y elastano proporcionan cualidades esenciales como elasticidad, durabilidad y asequibilidad, que las fibras naturales frecuentemente tienen dificultades para igualar. Por ejemplo, Swedish Stockings ha introducido medias de poliamida reciclada fabricadas con una proporción significativa de residuos posconsumo, mientras que la fibra biodegradable AMNI SOUL ECO representa otra alternativa prometedora. Sin embargo, estos materiales innovadores conllevan mayores costes de producción y una capacidad de fabricación limitada, lo que los hace menos accesibles para una adopción generalizada. Si bien muchos consumidores expresan su disposición a pagar un precio premium por ropa producida de manera sostenible, el comportamiento de compra real a menudo no alcanza estas intenciones declaradas. Esta discrepancia ejerce presión financiera sobre las marcas que optan por absorber los costes adicionales asociados con los materiales sostenibles. La Estrategia Textil de la Unión Europea para el año 2024 ha implementado requisitos obligatorios para umbrales mínimos de contenido reciclado, lo que obliga a las marcas a reformular sus productos o retirarse de mercados específicos. En contraste, las regulaciones en América del Norte siguen siendo voluntarias, creando oportunidades para que las marcas aprovechen las diferencias en los entornos regulatorios. Las empresas que logran posicionar los materiales sostenibles como si ofrecieran beneficios de rendimiento tangibles, como mayor durabilidad y un menor impacto ambiental, pueden justificar precios más elevados. Sin embargo, las marcas que carecen de certificaciones creíbles pueden enfrentarse a un escepticismo creciente por parte de consumidores cada vez más informados y exigentes. El principal desafío estratégico para la industria radica en escalar la producción de fibras alternativas para lograr competitividad en costes con los materiales sintéticos tradicionales. Abordar este desafío requerirá inversiones significativas en toda la industria en infraestructura de reciclaje y el desarrollo de materias primas de base biológica para apoyar prácticas de fabricación sostenibles.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Calcetines Dominan la Ropa Casual y Deportiva, las Medias y los Pantis Experimentan un Auge

Los calcetines representaron el 65,73% de los ingresos proyectados para 2025, lo que refleja su uso generalizado en entornos casuales, deportivos y profesionales. Esta dominancia destaca su versatilidad y su papel esencial en el uso diario. Sin embargo, se espera que las medias y los pantis crezcan a una tasa de crecimiento anual compuesta (CAGR) del 6,83% hasta 2031. Este crecimiento está impulsado por la creciente formalidad en el lugar de trabajo y los avances en las tecnologías de tejidos transparentes, que mejoran tanto la funcionalidad como la estética. La categoría de calcetines se beneficia de dos impulsores de demanda principales. En primer lugar, los calcetines de rendimiento diseñados para el atletismo incorporan características como la absorción de humedad y propiedades antibacterianas, atendiendo a los consumidores activos. En segundo lugar, los calcetines de moda con diseños llamativos y materiales premium atraen a los compradores con conciencia de estilo y generan mayores márgenes de beneficio. Por ejemplo, Bombas ha construido un negocio que supera los USD 300 millones centrándose en características de comodidad como talones reforzados y puntas sin costuras. Este éxito demuestra que los consumidores están dispuestos a pagar precios premium por productos que combinan funcionalidad y comodidad.

Los bodys y medias de cuerpo entero atienden a mercados de nicho en moda y lencería, ofreciendo opciones únicas para preferencias específicas de los consumidores. Mientras tanto, las medias hasta la rodilla y los ligueros atraen a personas que buscan comodidad sin necesidad de cobertura completa de las piernas. Los accesorios de calcetería y medias, incluidos ligueros, clips y soluciones de almacenamiento, siguen siendo un segmento de bajo margen y bajo crecimiento con un potencial limitado de innovación. El crecimiento más rápido de las medias y los pantis pone de relieve un cambio hacia productos que combinan eficazmente moda y funcionalidad. Características como la construcción sin costuras, los diseños con control de abdomen y los tejidos con absorción de humedad abordan las preocupaciones de los consumidores relacionadas con la comodidad y la durabilidad. Además, innovaciones como los paneles adheridos y los bordes cortados con láser ayudan a eliminar las líneas de ropa interior visibles, lo que es un factor significativo que influye en las compras de ropa profesional y de noche. Las variantes de compresión graduada atraen aún más a los viajeros y al personal sanitario al ofrecer beneficios circulatorios, atendiendo tanto las necesidades de salud como de comodidad.

Por Usuario Final: Las Mujeres Lideran, el Segmento Masculino Experimenta un Auge por el Auge de la Ropa Deportiva Casual y los Cambios en el Lugar de Trabajo

Las mujeres representaron el 68,32% de los ingresos de 2025, impulsadas por la demanda de ropa profesional, calcetería y medias de moda y ropa moldeadora. Sin embargo, se proyecta que el mercado de calcetería y medias masculinas crezca a una tasa de crecimiento anual compuesta (CAGR) del 6,97% hasta 2031, a medida que la combinación de formalidad en el lugar de trabajo y las tendencias de ropa deportiva casual reduce las distinciones de género tradicionales. SKIMS informó que los productos masculinos contribuyeron significativamente a sus ventas, mientras que la marca francesa Les Belles señaló que la mitad de los clientes que compraban medias masculinas se identificaban como hombres. Esto indica una creciente aceptación de la calcetería y medias masculinas más allá de los mercados de nicho. El crecimiento del mercado de calcetería y medias masculinas se atribuye principalmente a tres categorías clave: calcetines de vestir formales para uso profesional, calcetines de rendimiento para actividades deportivas y medias de compresión para viajes y recuperación. En contraste, la calcetería y medias infantiles se mantiene estable, respaldada por los requisitos de uniformes escolares y los regalos de temporada, aunque continúa rezagada respecto a los segmentos adultos en términos de innovación y márgenes de beneficio.

El potencial de crecimiento en la calcetería y medias masculinas va más allá del desarrollo de productos para incluir estrategias de marketing y posicionamiento en el comercio minorista. Históricamente, las marcas establecidas han comercializado los calcetines masculinos como artículos puramente funcionales, con un énfasis limitado en su atractivo de moda. Bombas, una marca de venta directa al consumidor, ha logrado ingresos notables centrándose en características orientadas a la comodidad, como talones reforzados y puntas sin costuras. Esto demuestra que los hombres están dispuestos a invertir en productos que proporcionen beneficios funcionales y mayor comodidad.

Por Rango de Precio: El Segmento Masivo Mantiene su �ʲ����پ������貹����ó��, el Segmento Premium Crece Gracias a la Innovación

El segmento masivo representó el 60,03% de los ingresos en 2025, destacando el papel tradicional de la calcetería y las medias como un artículo de consumo básico. Sin embargo, se proyecta que el segmento premium crezca a una tasa de crecimiento anual compuesta (CAGR) del 7,26% hasta 2031, impulsado por la adopción de tejidos técnicos, colaboraciones con diseñadores y ofertas orientadas a la sostenibilidad. Los actores del mercado masivo se centran en precios competitivos y amplias redes de distribución, utilizando ubicaciones en supermercados e hipermercados para captar compras impulsivas. Por otro lado, las marcas premium enfatizan la durabilidad, la comodidad y narrativas de marca convincentes para justificar precios premium que oscilan entre el 50% y el 100% por encima de las mezclas estándar de nailon y elastano.

Esta segmentación refleja una tendencia más amplia de polarización del consumidor. Los compradores conscientes del valor se sienten cada vez más atraídos por las opciones de marca propia y de moda rápida, mientras que los consumidores adinerados prefieren marcas que ofrezcan beneficios de rendimiento medibles o que se adhieran a prácticas de abastecimiento ético. El lanzamiento de ropa moldeadora de Calvin Klein en 2025, con precios entre USD 34 y USD 104, sirve como un claro ejemplo de posicionamiento premium. La marca aprovecha su capital de marca e incorpora innovaciones técnicas, como zonas de compresión específicas, para atraer a este segmento de consumidores.

Por Canal de Distribución: Los Supermercados Dominan, el Comercio Minorista en Línea se Acelera

Se proyecta que los supermercados e hipermercados representen el 46,89% de los ingresos en 2025, beneficiándose del alto tráfico de clientes y la influencia de las compras impulsivas. En contraste, se anticipa que las tiendas minoristas en línea crezcan a una tasa de crecimiento anual compuesta (CAGR) del 7,68% hasta 2031. Este crecimiento se atribuye a la creciente prominencia de las marcas de venta directa al consumidor, el dominio de los mercados en línea y la adopción de herramientas de tallas personalizadas. Las tiendas especializadas mantienen una posición de nicho al ofrecer surtidos de productos seleccionados y servicios de ajuste, que respaldan los precios premium. Otros canales, como las máquinas expendedoras y los quioscos de aeropuerto, atienden las necesidades de los consumidores que buscan reemplazos de emergencia. Las marcas que invierten en recomendaciones de tallas impulsadas por inteligencia artificial (IA), herramientas de prueba virtual y imágenes detalladas de productos están reduciendo eficazmente las tasas de devolución y mejorando la economía unitaria. El comercio social ha emergido como un importante canal de descubrimiento, con un porcentaje significativo de consumidores inclinados a comprar artículos presentados en transmisiones en vivo. Esta tendencia es particularmente pronunciada entre las generaciones más jóvenes, como la Generación Z, lo que presenta oportunidades para que las marcas de calcetería y medias muestren el ajuste y el estilo en tiempo real. Al aprovechar estas herramientas, las marcas pueden alinearse mejor con las expectativas de los consumidores y mejorar la experiencia de compra en general.

Las tiendas especializadas continúan desempeñando un papel fundamental en las categorías premium y de ropa moldeadora, donde las pruebas en persona y el asesoramiento experto justifican precios más elevados. Sin embargo, estas tiendas deben adoptar estrategias omnicanal para seguir siendo competitivas y alinearse con la mayoría de los recorridos de compra que comienzan con investigación en línea. Al integrar los puntos de contacto físicos y digitales, las tiendas especializadas pueden ofrecer una experiencia de compra fluida que se adapte al comportamiento del consumidor moderno mientras preservan su propuesta de valor única.

Análisis Geográfico

Europa continúa liderando el mercado global de calcetería y medias, contribuyendo con el 39,88% de los ingresos proyectados para 2025. Este liderazgo está respaldado por sus reconocidas capitales de la moda, una infraestructura minorista bien establecida y estrictas regulaciones textiles que favorecen a las marcas con sólidas capacidades de cumplimiento normativo. Mercados clave como Alemania, el Reino Unido, Italia y Francia impulsan la demanda debido a los requisitos de vestimenta profesional y el alto consumo per cápita de calcetería y medias. Además, los mercados de Europa del Este ofrecen potencial de crecimiento a medida que aumentan los ingresos disponibles y las tendencias de la moda occidental ganan popularidad. La Estrategia Textil 2024 de la Unión Europea, que impone la responsabilidad ampliada del productor y umbrales mínimos de contenido reciclado, está fomentando el uso de fibras ecológicas al tiempo que crea desafíos para las importaciones que no cumplen con la normativa. A pesar de los desafíos de ingresos, como la caída del 30% en las ventas del ejercicio fiscal 2024 de Wolford hasta EUR 126,9 millones, marcas como Wolford y Falke mantienen bases de clientes leales gracias a su herencia y experiencia técnica [3]Fuente: Comisión Europea, "Etiqueta Ecológica de la UE," environment.ec.europa.eu. Sin embargo, las empresas europeas deben equilibrar cuidadosamente las inversiones en sostenibilidad con los márgenes de beneficio, ya que los consumidores siguen siendo reacios a pagar precios más altos a pesar de sus declaradas preocupaciones medioambientales.

La región de ��������-�ʲ���í�ھ����� es el segmento de más rápido crecimiento en el mercado global de calcetería y medias, con una tasa de crecimiento anual compuesta (CAGR) proyectada del 7,43% hasta 2031. Este crecimiento está impulsado por la urbanización, el aumento de los ingresos de la clase media y la creciente adopción de la moda occidental en países como China, India y el Sudeste Asiático. Según el informe Estado de la Moda 2025 de McKinsey, la participación de China en las importaciones de ropa de los Estados Unidos disminuyó aproximadamente 6 puntos porcentuales entre 2019 y 2023, a medida que la producción se trasladó a India, Vietnam y Bangladesh, donde los costes laborales son un 50% más bajos que en China. India ha emergido como un importante centro de abastecimiento para los fabricantes de calcetería y medias, respaldado por aproximadamente USD 2.500 millones en Incentivos Vinculados a la Producción para textiles y un aumento de tres veces en la inversión extranjera directa desde 2019. Estos desarrollos posicionan a la región como una alternativa rentable y de proximidad para los fabricantes globales.

Otras regiones, incluidas América del Norte, América del Sur y Oriente Medio y África, colectivamente tienen participaciones más pequeñas en el mercado global de calcetería y medias, pero exhiben características distintas. América del Norte se beneficia de la creciente popularidad de la ropa deportiva casual y el auge de las innovaciones de venta directa al consumidor, con marcas como Bombas ganando terreno. América del Sur está experimentando un crecimiento constante impulsado por la urbanización y la modernización de la infraestructura minorista. En contraste, Oriente Medio y África siguen siendo mercados emergentes, limitados por menores ingresos per cápita e infraestructura minorista subdesarrollada fuera de las principales áreas urbanas. Las empresas que ingresan a estas regiones necesitan adoptar plataformas de productos estandarizadas mientras personalizan las estrategias de tallas, precios y distribución para alinearse con las condiciones del mercado local y lograr rentabilidad.

Panorama Competitivo

El mercado de calcetería y medias se caracteriza por la fragmentación, con actores establecidos, nuevos participantes centrados en la ropa deportiva casual y disruptores que enfatizan la sostenibilidad compitiendo por la participación de mercado. Las marcas heredadas como HanesBrands, Golden Lady, Wolford y Falke se benefician de un sólido capital de marca y amplias redes de distribución. Sin embargo, se enfrentan a presiones crecientes sobre los márgenes debido a la expansión de los productos de marca propia y la competencia de las marcas de venta directa al consumidor. HanesBrands reportó ventas del cuarto trimestre de 2024 de USD 1.300 millones, lo que refleja una caída del 12% en comparación con el año anterior. En respuesta, la empresa lanzó la línea de ropa deportiva Hanes Moves en 2024 y 2025 para atender la creciente demanda de productos de ropa deportiva casual. Calzedonia Group, que alcanzó más de EUR 3.500 millones en ingresos en el ejercicio fiscal 2024 con una tasa de crecimiento del 13,5%, demuestra los beneficios de la integración vertical y la diversificación geográfica. La empresa opera tiendas minoristas en Europa, Asia y las Américas mientras mantiene el control sobre sus procesos de fabricación y diseño.

Las oportunidades de crecimiento en el mercado de calcetería y medias se centran en la innovación técnica, la sostenibilidad y la atención a los segmentos demográficos desatendidos. Las marcas que se centran en características avanzadas como fibras con absorción de humedad, tratamientos antibacterianos y construcción sin costuras pueden diferenciarse más allá de la competencia de precios. Además, la adopción de hilos biodegradables y materiales reciclados atrae a los consumidores con conciencia medioambiental que están dispuestos a pagar un precio premium por productos sostenibles. La calcetería y medias masculinas está emergiendo como un nicho de alto crecimiento, con marcas como SKIMS y Les Belles demostrando que la aceptación generalizada puede extenderse más allá de los primeros adoptantes cuando los productos priorizan la comodidad y el rendimiento. Estos desarrollos destacan el potencial de las marcas para captar nuevos segmentos de clientes alineándose con las preferencias cambiantes de los consumidores.

Los disruptores emergentes están redefiniendo el mercado de calcetería y medias. Por ejemplo, Heist Studios duplicó sus ingresos en 2024 al posicionar las medias como accesorios de moda, mientras que Swedish Stockings, que utiliza un 82% de poliamida reciclada, desafía a los actores establecidos al reformar las normas de la categoría. La adopción de tecnología también varía significativamente en todo el mercado. Las marcas líderes están utilizando herramientas de tallas impulsadas por inteligencia artificial (IA) y funciones de prueba virtual para reducir las tasas de devolución y mejorar la satisfacción del cliente. En contraste, los competidores que dependen de tablas de tallas estáticas e imágenes de productos genéricas se enfrentan a mayores costes relacionados con las devoluciones, lo que impacta negativamente en sus márgenes de beneficio. El cumplimiento normativo es otro factor crítico en el mercado. La adhesión a estándares como el Estándar OEKO-TEX 100 y las restricciones de Registro, Evaluación, Autorización y �����ٰ���������ó�� de Sustancias Químicas (REACH) es esencial en Europa y América del Norte. Sin embargo, los productores más pequeños con recursos limitados de investigación y desarrollo se enfrentan a una presión creciente para abandonar el mercado a medida que los costes de reformulación continúan aumentando.

Líderes de la Industria de Calcetería y Medias

Hanesbrands Inc

Jockey International, Inc.

Wolford AG

Falke KGaA

Golden Lady Company S.p.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2024: Swedish Stockings colaboró con la influenciadora Camille Charrière para crear una colección de medias de moda producidas de manera responsable. Esta asociación aprovechó el marketing de influenciadores para promover el mensaje central de la marca sobre sostenibilidad y ropa para piernas elegante y duradera.

- Noviembre de 2024: Windsong Global, el nuevo propietario de L'eggs, relanzó la marca para atraer a una audiencia más joven de la Generación Z. La nueva línea de medias moldeadoras, incluida la colección "360 Contour", estaba fabricada con hilos reciclados y presentaba técnicas de tejido innovadoras para proporcionar un moldeado moderno y comodidad en varios colores y patrones.

- Mayo de 2024: PUMA colaboró con el minorista de lujo Coperni como parte de su colección completa de Primavera/Verano 2024 y lanzó una gama que incluía medias y bodys de vanguardia en la moda. La colección fusionó influencias atléticas con la alta moda y se dirigió a consumidores que buscan rendimiento y estilo en su ropa para piernas.

Alcance del Informe del Mercado Global de Calcetería y Medias

El mercado global de calcetería y medias incluye productos de ropa para piernas de punto como calcetines, medias, pantis, medias pantalón y leggings. Estos productos están fabricados con materiales como algodón, nailon y elastano, atendiendo las necesidades de moda, comodidad y rendimiento en todo el mundo. El mercado está segmentado en función del tipo de producto, el usuario final, el rango de precio, el canal de distribución y la geografía. El segmento de tipo de producto incluye bodys y medias de cuerpo entero, calcetines, medias hasta la rodilla y ligueros, medias y pantis, y accesorios de calcetería y medias. El segmento de usuario final se categoriza en mujeres, hombres y niños. El rango de precio se divide en categorías masivas y premium. El canal de distribución incluye supermercados e hipermercados, tiendas especializadas, tiendas minoristas en línea y otros canales de distribución. Geográficamente, el mercado se analiza en América del Norte, Europa, ��������-�ʲ���í�ھ�����, América del Sur y Oriente Medio y África. El dimensionamiento del mercado se ha realizado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Bodys y Medias de Cuerpo Entero |

| Calcetines |

| Medias hasta la Rodilla y Ligueros |

| Medias y Pantis |

| Accesorios de Calcetería y Medias |

| Mujeres |

| Hombres |

| ����ñ�Dz� |

| Masivo |

| Premium |

| Supermercados e Hipermercados |

| Tiendas Especializadas |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| �����貹ñ�� | |

| Países Bajos | |

| Polonia | |

| ����������� | |

| Suecia | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| India | |

| ������ó�� | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de ��������-�ʲ���í�ھ����� | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| �ʱ��ú | |

| Resto de América del Sur | |

| Oriente Medio y África | ���ܻ�á�ڰ������� |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| �ճܰ����í�� | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Bodys y Medias de Cuerpo Entero | |

| Calcetines | ||

| Medias hasta la Rodilla y Ligueros | ||

| Medias y Pantis | ||

| Accesorios de Calcetería y Medias | ||

| Por Usuario Final | Mujeres | |

| Hombres | ||

| ����ñ�Dz� | ||

| Por Rango de Precio | Masivo | |

| Premium | ||

| Por Canal de Distribución | Supermercados e Hipermercados | |

| Tiendas Especializadas | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| �����貹ñ�� | ||

| Países Bajos | ||

| Polonia | ||

| ����������� | ||

| Suecia | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| India | ||

| ������ó�� | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| �ʱ��ú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | ���ܻ�á�ڰ������� | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| �ճܰ����í�� | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de calcetería y medias en 2031?

Se proyecta que alcance USD 92.870 millones en 2031, creciendo a una CAGR del 5,45% desde 2026 hasta 2031.

¿Qué grupo de productos está creciendo más rápido dentro de la ropa para piernas global?

Se prevé que las medias y los pantis se expandan a una CAGR del 6,83% debido al resurgimiento de los códigos de vestimenta en el lugar de trabajo y las innovaciones en tejidos que fusionan comodidad con estilo.

¿Qué impulsa los precios premium en la ropa para piernas femenina?

El tejido sin costuras, las fibras con absorción de humedad como LYCRA DRY y las credenciales de sostenibilidad como la poliamida reciclada justifican primas del 20-30% sobre las mezclas masivas de nailon.

¿Por qué ��������-�ʲ���í�ھ����� es fundamental para la demanda futura de calcetería y medias?

La urbanización, el aumento de los ingresos de la clase media y la adopción de la moda occidental impulsan el crecimiento de ��������-�ʲ���í�ھ����� a una CAGR del 7,43%, superando a todas las demás regiones.

¿Cómo están abordando las marcas las altas tasas de devolución en el comercio electrónico?

Las herramientas de tallas basadas en IA, las imágenes detalladas y las aplicaciones de prueba virtual reducen las devoluciones relacionadas con el ajuste, mejorando la rentabilidad a medida que las ventas en línea ganan participación.

Última actualización de la página el: