Tamaño y �ʲ����پ������貹����ó�� del Mercado de Fibras de Alto Rendimiento

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 19.35 Mil millones de dólares |

| Tamaño del Mercado (2031) | 28.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.01% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

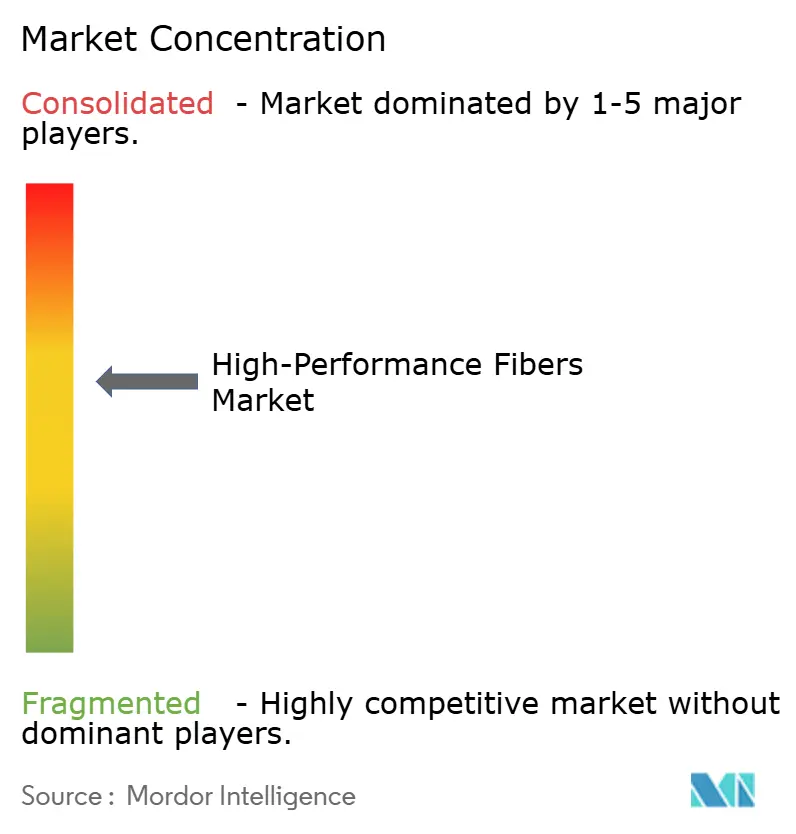

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fibras de Alto Rendimiento por ���ϲ�����

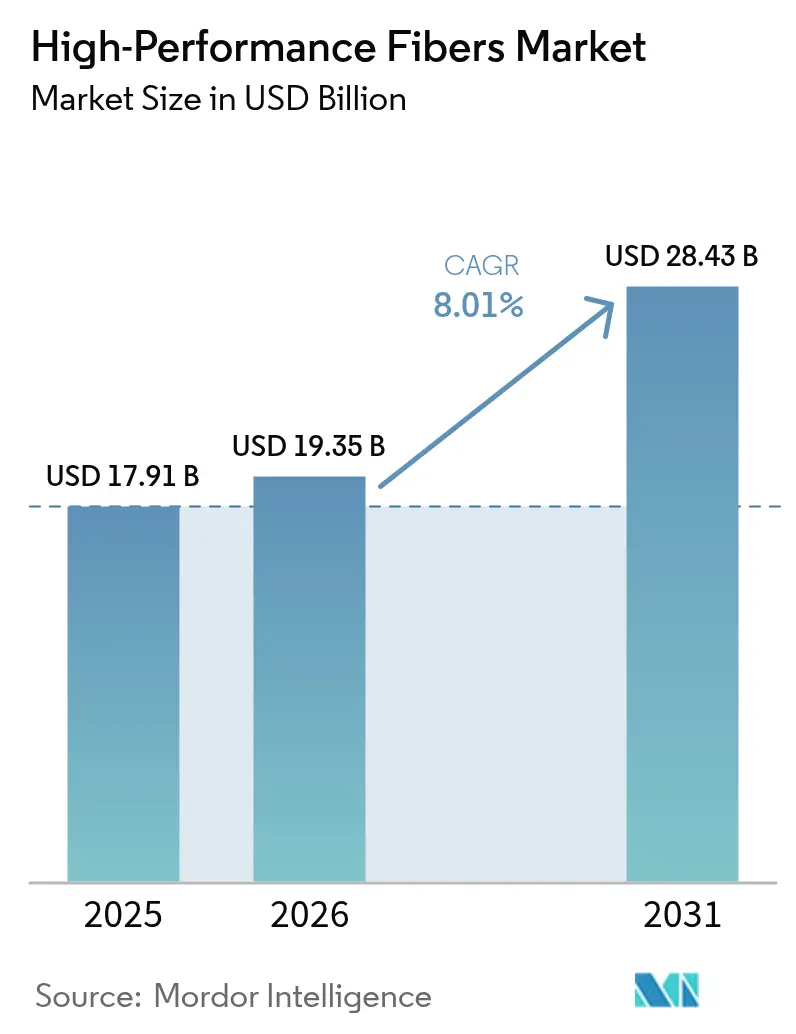

El tamaño del Mercado de Fibras de Alto Rendimiento fue valorado en USD 17,91 mil millones en 2025 y se estima que crecerá desde USD 19,35 mil millones en 2026 hasta alcanzar USD 28,43 mil millones en 2031, a una CAGR del 8,01% durante el período de pronóstico (2026-2031). La adopción se está acelerando a medida que las fibras de carbono, aramida, vidrio y especiales pasan de usos aeroespaciales de nicho a roles principales en equipos de energía renovable, vehículos de cero emisiones y redes de telecomunicaciones ricas en datos. Las palas de turbinas eólicas comerciales que ahora superan los 100 m de longitud, los recipientes a presión de hidrógeno Tipo IV y el cableado de fibra óptica 5G requieren materiales con excepcionales relaciones resistencia-peso y estabilidad térmica. Las agresivas adiciones de capacidad en China han presionado los precios de venta promedio; sin embargo, el aumento de volúmenes y las nuevas aplicaciones continúan impulsando los ingresos. Los mandatos de descarbonización de los responsables de políticas, combinados con las iniciativas de localización de la cadena de suministro en América del Norte y Europa, anclan aún más el crecimiento a largo plazo.

Conclusiones Clave del Informe

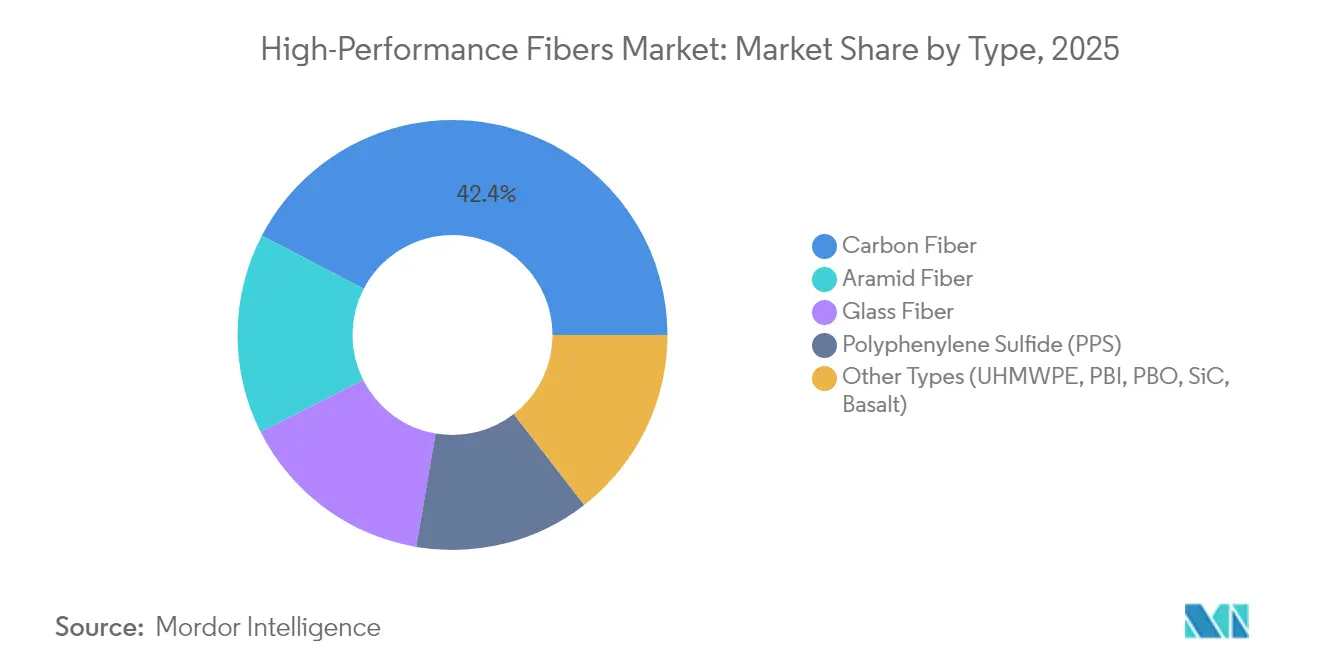

- Por tipo, la fibra de carbono lideró con una participación de ingresos del 42,35% en 2025; su segmento avanza a una CAGR del 8,88% hasta 2031.

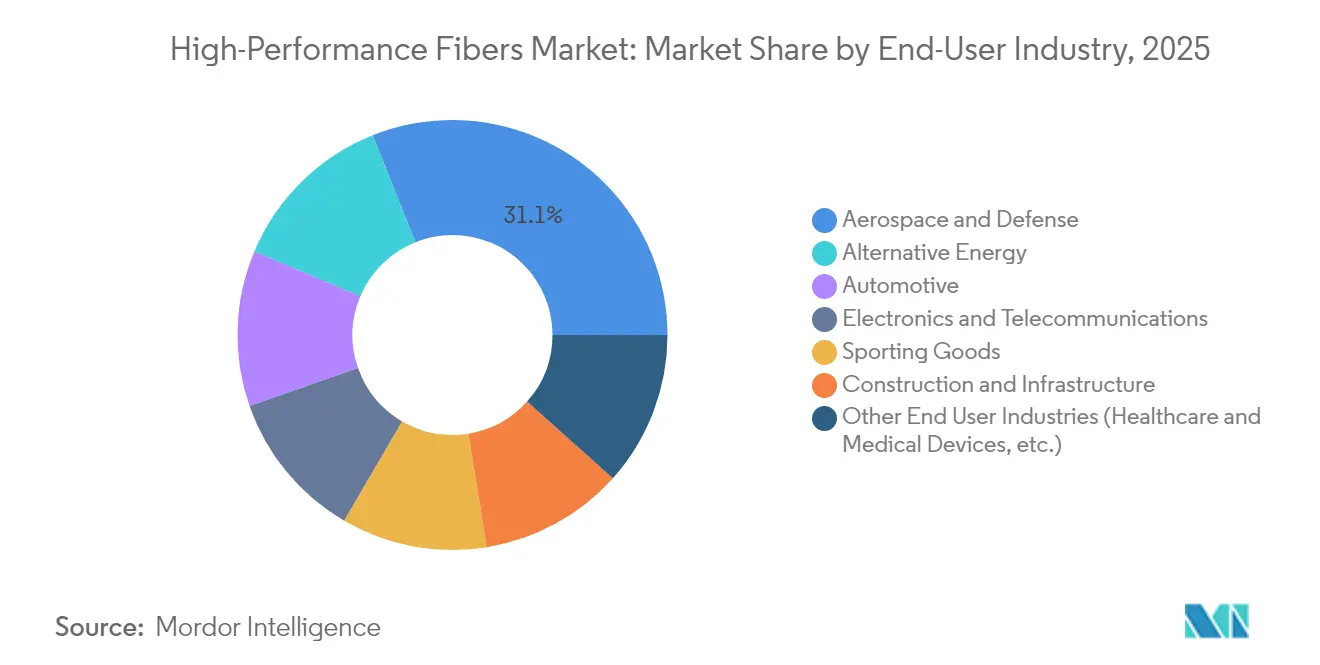

- Por industria de usuario final, el sector aeroespacial y de defensa mantuvo el 31,05% de la participación del mercado de fibras de alto rendimiento en 2025, mientras que se prevé que la energía alternativa se expanda a una CAGR del 8,61% hasta 2031.

- Por geografía, ��������-�ʲ���í�ھ����� representó el 40,10% del tamaño del mercado de fibras de alto rendimiento en 2025 y está creciendo a una CAGR del 8,44% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Fibras de Alto Rendimiento

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Demanda Creciente de Palas Eólicas Marinas Ligeras | +1.8% | Global, concentrado en Europa y ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Alta Demanda de la Industria Aeroespacial y de Defensa | +1.5% | América del Norte y Europa, en expansión hacia ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Despliegue Comercial de Recipientes a Presión de Hidrógeno Tipo IV | +1.2% | Global, adopción temprana en ������ó�� y Europa | Mediano plazo (2-4 años) |

| Cambio del Cableado de Fibra Óptica 5G hacia Hilo de Aramida | +0.9% | Global, liderado por América del Norte y ��������-�ʲ���í�ھ����� | Corto plazo (≤ 2 años) |

| Alta Demanda de Productos Deportivos y de Protección | +0.7% | Global, concentrado en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Demanda Creciente de Palas Eólicas Marinas Ligeras

Las palas de turbinas que superan los 100 m consumen ahora volúmenes de fibra de carbono mucho mayores que los modelos anteriores, y la colocación automatizada de fibra está reduciendo los costos de producción, lo que permite que la energía eólica supere a la aeroespacial como el mayor punto de salida por volumen para algunos fabricantes. Se están adoptando materiales híbridos que combinan carbono y vidrio para equilibrar la rigidez, la resistencia a la corrosión y la protección contra rayos. Los fabricantes de palas chinos y europeos con líneas de fibra propias obtienen ventajas de costo durante las rápidas ampliaciones de capacidad en el Mar del Norte y el Mar de China Oriental.

Alta Demanda de la Industria Aeroespacial y de Defensa

La modernización de flotas de cazas, sistemas aéreos no tripulados y vehículos de lanzamiento espacial mantiene los presupuestos de defensa invertidos en fibras de carbono y cerámicas de módulo ultraelevado. La recuperación de la aviación comercial ha renovado los pedidos de plataformas de fuselaje ancho con alto contenido de materiales compuestos, mientras que las arquitecturas de aeronaves «más eléctricas» introducen requisitos de blindaje electromagnético que favorecen las capas híbridas de carbono-aramida.

Despliegue Comercial de Recipientes a Presión de Hidrógeno Tipo IV

El surgimiento de la economía del hidrógeno está creando una demanda sin precedentes de recipientes a presión Tipo IV que dependen íntegramente de envolturas compuestas para su integridad estructural, con aplicaciones automotrices liderando el despliegue comercial. El Honda CR-V e:FCEV y vehículos de pila de combustible similares almacenan hidrógeno exclusivamente en tanques con envoltura de fibra de carbono, triplicando el metraje de fibra por vehículo en comparación con los recipientes Tipo III. Los operadores europeos de camiones y ferrocarriles están pilotando tanques de 700 bar para rutas de larga distancia, impulsando la demanda de líneas de tow-preg capaces de garantizar resistencias a la rotura superiores a 1.600 bar.

Cambio del Cableado de Fibra Óptica 5G hacia Hilo de Aramida

Los operadores que reemplazan los elementos de resistencia de acero por aramida dieléctrica reducen el peso del cable en un 70%, facilitando la instalación aérea y mejorando el rendimiento de curvatura en conductos urbanos densos. Las arquitecturas de pequeñas celdas que requieren miles de enlaces cortos por kilómetro cuadrado multiplican la demanda de volumen de hilos de aramida especiales producidos en ������ó��, Estados Unidos y China. [1]Oficina de prensa de Teijin Aramid, "Hilo de Aramida para Cables 5G," Teijin Aramid, teijinaramid.com

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Cadena de Suministro Volátil del Precursor de Poliacrilonitrilo (PAN) | -1.1% | Global, impacto concentrado en ��������-�ʲ���í�ھ����� | Corto plazo (≤ 2 años) |

| Infraestructura de Reciclaje Limitada para Materiales Compuestos Multimaterial | -0.8% | Global, agudo en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Exceso de Capacidad China que Impulsa la Compresión de Precios | -0.9% | Global; más fuerte en ��������-�ʲ���í�ھ����� y centros orientados a la exportación | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Cadena de Suministro Volátil del Precursor de Poliacrilonitrilo (PAN)

Las oscilaciones de precio del poliacrilonitrilo del 30–40% en 2024 redujeron los márgenes de los hiladores independientes sin integración hacia atrás. Toray y los principales productores chinos nacionales que controlan la capacidad de precursores se protegieron de los picos, mientras que varios productores occidentales pospusieron planes de expansión a la espera de una mayor visibilidad de la materia prima. Los proyectos piloto de acrilonitrilo de base biológica en Estados Unidos podrían diversificar los insumos, aunque la producción comercial sigue estando a años de distancia.

Infraestructura de Reciclaje Limitada para Materiales Compuestos Multimaterial

Las plantas de pirólisis pueden recuperar fibra de carbono con solo el 70–80% de la resistencia a la tracción de la fibra virgen, lo que restringe su reutilización a paneles no estructurales. Los laminados híbridos complejos con metales o termoplásticos elevan los costos de separación, frenando la inversión en instalaciones a gran escala. Las normas de responsabilidad ampliada del productor de la Unión Europea pueden acelerar las directrices de diseño para el reciclaje, pero la economía actual favorece el vertido de los residuos de palas, una práctica incompatible con los compromisos corporativos de sostenibilidad.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Fibra de Carbono Impulsa la Innovación en Todas las Aplicaciones

La fibra de carbono capturó el 42,35% de la participación del mercado de fibras de alto rendimiento en 2025 y se prevé que ascienda a una CAGR del 8,88% hasta 2031, respaldada por los mandatos de reducción de peso en el sector automotriz y el despliegue de infraestructura de energía renovable. Productores con sede en Asia, como Zhongfu Shenying, están inyectando nueva capacidad —USD 866 millones para 30.000 t/año en Jiangsu— para penetrar en segmentos industriales sensibles al costo. La aramida continúa dominando las aplicaciones balísticas y de telecomunicaciones; la planta de reciclaje a escala industrial de Teijin en los Países Bajos ya reprocesa hilo de aramida en nueva fibra, reduciendo las emisiones del ciclo de vida. La fibra de vidrio sigue siendo el pilar de bajo costo para la construcción y los paneles automotrices estándar, mientras que el sulfuro de polifenileno (PPS) disfruta de un crecimiento de dos dígitos a medida que las baterías de vehículos eléctricos requieren resistencia térmica y química. Las fibras de UHMWPE y cerámicas ocupan roles de nicho en almacenamiento criogénico y plataformas hipersónicas, respectivamente.

La rápida erosión de costos en el carbono de grado industrial está reformando las estrategias de adquisición. Los fabricantes de automóviles están cerrando contratos plurianuales para asegurar el suministro, mientras que los fabricantes de equipos originales de energía eólica negocian acuerdos de maquila que intercambian compromisos de volumen por techos de precio. Los formuladores de materiales están combinando tow de carbono con resinas epoxi de baja viscosidad para cumplir los objetivos de producción de palas de alto rendimiento. Al mismo tiempo, el mercado de fibras de alto rendimiento está siendo testigo de una creciente inversión de capital de riesgo en carbono derivado de lignina para reducir la dependencia del PAN y mejorar las credenciales medioambientales. Aunque todavía en fase precomercial, las líneas piloto han producido fibras con módulo superior a 35 Msi adecuadas para laminados de artículos deportivos, lo que señala el potencial de disrumpir las cadenas de suministro establecidas más adelante en la década.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: La Energía Alternativa Desafía el Dominio Aeroespacial

El sector aeroespacial y de defensa retuvo el 31,05% del tamaño del mercado de fibras de alto rendimiento en 2025, lo que refleja los elevados obstáculos de certificación que limitan la entrada de nuevos competidores. Airbus y Boeing están extendiendo la adopción de fuselajes compuestos a los reemplazos de fuselaje estrecho, aumentando el volumen de fibra por aeronave de 35 toneladas en los programas actuales a 50 toneladas en los diseños de próxima generación. Los ministerios de defensa de Estados Unidos, Francia y ������ó�� están asignando presupuestos récord para drones furtivos y misiles hipersónicos, cada uno de los cuales depende de materiales compuestos de carbono-carbono y cerámicos capaces de sobrevivir a condiciones de vuelo superiores a 2.000 °C.

El segmento de energía alternativa es el de mayor dinamismo, avanzando a una CAGR del 8,61% hasta 2031 a medida que se escalan los proyectos de energía eólica marina e hidrógeno verde. Los fabricantes de equipos originales de palas están diseñando turbinas de 25 MW para plataformas flotantes, cada una de las cuales requiere entre 350 y 500 toneladas de fibra de carbono y vidrio. Simultáneamente, los fabricantes de electrolizadores y tanques de hidrógeno prefieren el carbono sobre el metal por su resistencia a la corrosión y ahorro de peso. Las carcasas de baterías para vehículos eléctricos, los muelles de placa de presión y los elementos estructurales amplían aún más los casos de uso, extendiendo la demanda entre matrices termoestables y termoplásticas. Los sectores de artículos deportivos, infraestructura y médico proporcionan una carga base de consumo estable, pero enfrentan un crecimiento más lento, de un solo dígito medio, debido a la madurez del mercado y las restricciones regulatorias.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

��������-�ʲ���í�ھ����� domina con el 40,10% de la participación del mercado de fibras de alto rendimiento en 2025, impulsada por el despliegue de energía renovable de China y los agresivos calendarios de electrificación vehicular. El Plan Quinquenal de Pekín respalda más de 100 GW/año de adiciones de energía eólica marina, duplicando el uso de fibra en palas de gran diámetro. Los productores nacionales han roto el monopolio occidental en el carbono de clase T1000, lo que permite a los fabricantes de equipos originales locales cumplir las especificaciones de defensa y aeroespaciales para cazas avanzados. Toray y Teijin de ������ó�� continúan dominando nichos premium, mientras que Corea del Sur canaliza PPS y fibra de vidrio hacia carcasas de baterías y sustratos electrónicos.

América del Norte, respaldada por la Ley de Reducción de la Inflación y las políticas de Compra Americana, está priorizando la producción nacional de fibra de carbono. Las nuevas líneas en el Estado de Washington, Alabama y Quebec añadirán más de 15.000 t/año para 2027, mitigando la dependencia de los precursores asiáticos y alineándose con los objetivos de seguridad nacional para programas de cazas y lanzadores espaciales. La creciente capacidad de ensamblaje de vehículos eléctricos en ��é�澱���� está atrayendo importaciones de aramida y vidrio al sur de la frontera, lo que lleva a los convertidores regionales a ubicarse cerca de los centros de ensamblaje final.

La evolución del mercado europeo hace hincapié en la sostenibilidad y los principios de economía circular, con marcos regulatorios que favorecen cada vez más las soluciones de fibra de base biológica y reciclable sobre los materiales convencionales. El sector de energía eólica de la región impulsa una demanda significativa de fibra de carbono, mientras que las aplicaciones automotrices se centran en soluciones ligeras que apoyan los objetivos de reducción de emisiones. Los fabricantes de automóviles alemanes validan arquitecturas de carbono termoplástico que permiten una refusión más sencilla, mientras que los promotores de energía nórdicos prueban matrices epoxi de base biológica en prototipos marinos. El crecimiento regional va a la zaga del ritmo de Asia, pero alcanza precios de venta promedio más elevados debido a los estrictos estándares de calidad y medioambientales.

La demanda emergente en América del Sur y Oriente Medio sigue siendo oportunista, vinculada a megaproyectos de infraestructura y energía renovable, pero moderada por la volatilidad cambiaria y la escasez de mano de obra cualificada.

Panorama Competitivo

Aproximadamente 20 actores globales controlan el 70% de la capacidad instalada de hilado y conversión, lo que otorga al mercado de fibras de alto rendimiento un perfil moderadamente concentrado. Los titulares de primer nivel, como Toray Industries Inc., Mitsubishi Chemical Group y Teijin Ltd., aprovechan cadenas de suministro de precursores de PAN o PPTA totalmente integradas hasta el preimpregnado para asegurar ventajas de costo y calidad sobre los competidores de nivel medio. La diferenciación competitiva gira cada vez más en torno a las métricas de sostenibilidad. El reciclaje de aramida en circuito cerrado de Teijin Ltd. recupera más del 85% de la resistencia a la tracción de la fibra, lo que permite su integración en nuevos cables de telecomunicaciones sin sacrificio de rendimiento. Los productores europeos están probando rutas de epoxi de base biológica, mientras que las empresas emergentes norteamericanas exploran mezclas de carbono de lignina.

Líderes de la Industria de Fibras de Alto Rendimiento

Toray Industries Inc.

Teijin Ltd.

Mitsubishi Chemical Group

Owens Corning

DuPont

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2024: En enero de 2024, SGL Carbon reveló su consideración de múltiples vías estratégicas para su Unidad de Negocio de Fibras de Carbono (CF). Entre estas opciones se encuentra la posibilidad de una desinversión parcial o total. En particular, las ventas de CF, que representaron el 21,9% de las ventas consolidadas de SGL Carbon, generaron aproximadamente 179,6 millones de EUR en ventas durante los primeros nueve meses de 2023. Con operaciones en siete sitios en Europa y América del Norte, la unidad de negocio de Fibras de Carbono produce fibras textiles, acrílicas y de carbono, junto con materiales compuestos.

- Enero de 2024: En enero de 2024, DuPont se asoció con Point Blank Enterprises (PBE), un actor global en soluciones de protección para el mercado militar y de aplicación de la ley, para suministrar a los departamentos estatales y locales de aplicación de la ley de América del Norte chalecos antibalas fabricados con fibra de aramida Kevlar EXO. Kevlar EXO dota a los chalecos antibalas de una combinación de diseño ligero, flexibilidad y protección robusta.

Alcance del Informe Global del Mercado de Fibras de Alto Rendimiento

El informe del mercado global de fibras de alto rendimiento incluye:

| Fibra de Carbono | Materiales Compuestos | Polímero Reforzado con Fibra de Carbono (CFRP) |

| Carbono-Carbono Reforzado (RCC) | ||

| Textiles | ||

| Microelectrodos | ||

| �䲹��á���������� | ||

| Fibra de Aramida | Meta-Aramida | |

| Para-Aramida | ||

| Fibra de Vidrio | ||

| Sulfuro de Polifenileno (PPS) | ||

| Otros Tipos (Polietileno de Ultra Alto Peso Molecular (UHMWPE), Polibencimidazol (PBI), Poli(p-fenileno-2,6-benzobisoxazol) (PBO), Carburo de Silicio (SiC), Basalto) |

| Aeroespacial y Defensa |

| Automotriz |

| Artículos Deportivos |

| Energía Alternativa |

| Electrónica y Telecomunicaciones |

| Construcción e Infraestructura |

| Otras Industrias de Usuario Final (Salud y Dispositivos Médicos, etc.) |

| ��������-�ʲ���í�ھ����� | China |

| ������ó�� | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de ��������-�ʲ���í�ھ����� | |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| �����貹ñ�� | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| ���ܻ�á�ڰ������� | |

| Resto de Oriente Medio y África |

| Por Tipo | Fibra de Carbono | Materiales Compuestos | Polímero Reforzado con Fibra de Carbono (CFRP) |

| Carbono-Carbono Reforzado (RCC) | |||

| Textiles | |||

| Microelectrodos | |||

| �䲹��á���������� | |||

| Fibra de Aramida | Meta-Aramida | ||

| Para-Aramida | |||

| Fibra de Vidrio | |||

| Sulfuro de Polifenileno (PPS) | |||

| Otros Tipos (Polietileno de Ultra Alto Peso Molecular (UHMWPE), Polibencimidazol (PBI), Poli(p-fenileno-2,6-benzobisoxazol) (PBO), Carburo de Silicio (SiC), Basalto) | |||

| Por Industria de Usuario Final | Aeroespacial y Defensa | ||

| Automotriz | |||

| Artículos Deportivos | |||

| Energía Alternativa | |||

| Electrónica y Telecomunicaciones | |||

| Construcción e Infraestructura | |||

| Otras Industrias de Usuario Final (Salud y Dispositivos Médicos, etc.) | |||

| Por Geografía | ��������-�ʲ���í�ھ����� | China | |

| ������ó�� | |||

| India | |||

| Corea del Sur | |||

| Países de la ASEAN | |||

| Resto de ��������-�ʲ���í�ھ����� | |||

| América del Norte | Estados Unidos | ||

| �䲹�Բ���á | |||

| ��é�澱���� | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| �����貹ñ�� | |||

| Rusia | |||

| Países Nórdicos | |||

| Resto de Europa | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Arabia Saudita | ||

| ���ܻ�á�ڰ������� | |||

| Resto de Oriente Medio y África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de fibras de alto rendimiento?

El tamaño del mercado de fibras de alto rendimiento está valorado en USD 19,35 mil millones en 2026 y se proyecta que alcance USD 28,43 mil millones en 2031, creciendo a una CAGR del 8,01%.

¿Qué tipo de fibra tiene la mayor participación?

La fibra de carbono lidera con el 42,35% de la participación del mercado de fibras de alto rendimiento en 2025, respaldada por la expansión de aplicaciones en palas de turbinas eólicas y sistemas de almacenamiento de hidrógeno.

¿Qué industria de usuario final se está expandiendo más rápido?

La energía alternativa es el segmento de usuario final de mayor crecimiento, avanzando a una CAGR del 8,61% a medida que los proyectos de energía eólica e hidrógeno verde escalan a nivel global.

¿Por qué ��������-�ʲ���í�ھ����� es el mercado regional dominante?

��������-�ʲ���í�ھ����� concentra el 40,10% de los ingresos globales debido a las cadenas de suministro integradas, el desarrollo de energía renovable de China y la experiencia en materiales avanzados de ������ó��.

¿Cuál es el mayor desafío de la cadena de suministro que enfrentan los productores?

La volatilidad en el suministro de precursores de poliacrilonitrilo y la infraestructura de reciclaje limitada son los principales cuellos de botella, que en conjunto reducen la CAGR prevista en casi un 2%.

Última actualización de la página el: