Tamaño y �ʲ����پ������貹����ó�� del Mercado Global de Soluciones de Interoperabilidad en Salud

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

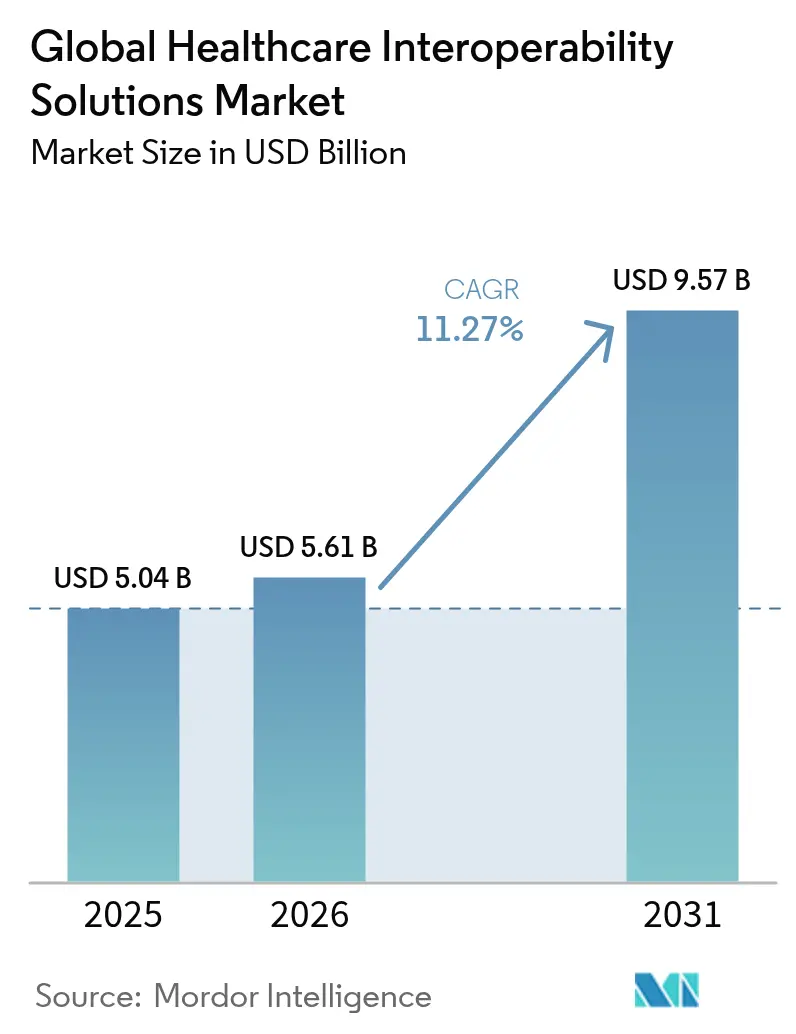

| Tamaño del Mercado (2026) | 5.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.57 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.27% CAGR |

| Mercado de Crecimiento Más Rápido | ��������-�ʲ���í�ھ����� |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Global de Soluciones de Interoperabilidad en Salud por ���ϲ�����

El tamaño del mercado de Soluciones de Interoperabilidad en Salud en 2026 se estima en USD 5,61 mil millones, creciendo desde el valor de 2025 de USD 5,04 mil millones con proyecciones para 2031 que muestran USD 9,57 mil millones, creciendo a una CAGR del 11,27% durante 2026-2031. La demanda se acelera a medida que los mandatos nacionales de interoperabilidad, la maduración de la nube y los modelos de datos listos para IA convergen para habilitar el intercambio de información entre empresas, la optimización del flujo de trabajo clínico y nuevas fuentes de ingresos. Las inversiones en escala en redes conformes con TEFCA, APIs basadas en FHIR y arquitecturas de nube ciberresilientes están acortando los ciclos de implementación y reduciendo los costos de propiedad tanto para proveedores como para pagadores. Mientras tanto, los marcos de reembolso basados en valor están desplazando las prioridades de adquisición hacia soluciones que pueden medir resultados en entornos de atención dispares en tiempo casi real. El mercado de Soluciones de Interoperabilidad en Salud también se beneficia de la popularidad sostenida de la telesalud, que requiere la incorporación fluida de datos de monitoreo continuo, y del surgimiento de mercados de datos de salud que monetizan conjuntos de datos clínicos desidentificados para investigación y colaboraciones con las ciencias de la vida. El aumento del gasto en ciberseguridad —impulsado por un récord de 725 brechas en Estados Unidos en 2024— añade otra capa de inversión en resiliencia.

Conclusiones Clave del Informe

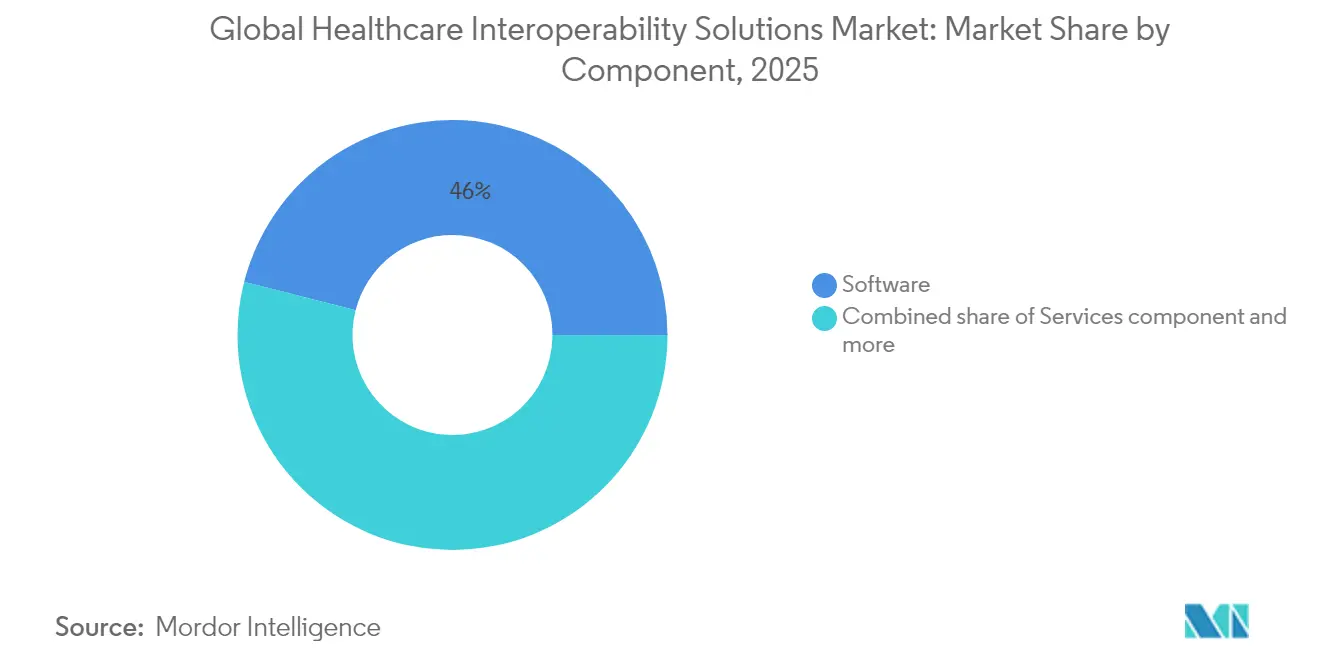

Por componente, el software lideró con una participación de ingresos del 46,45% en 2024, mientras que se prevé que las plataformas / middleware registren la CAGR más rápida del 11,89% hasta 2030.

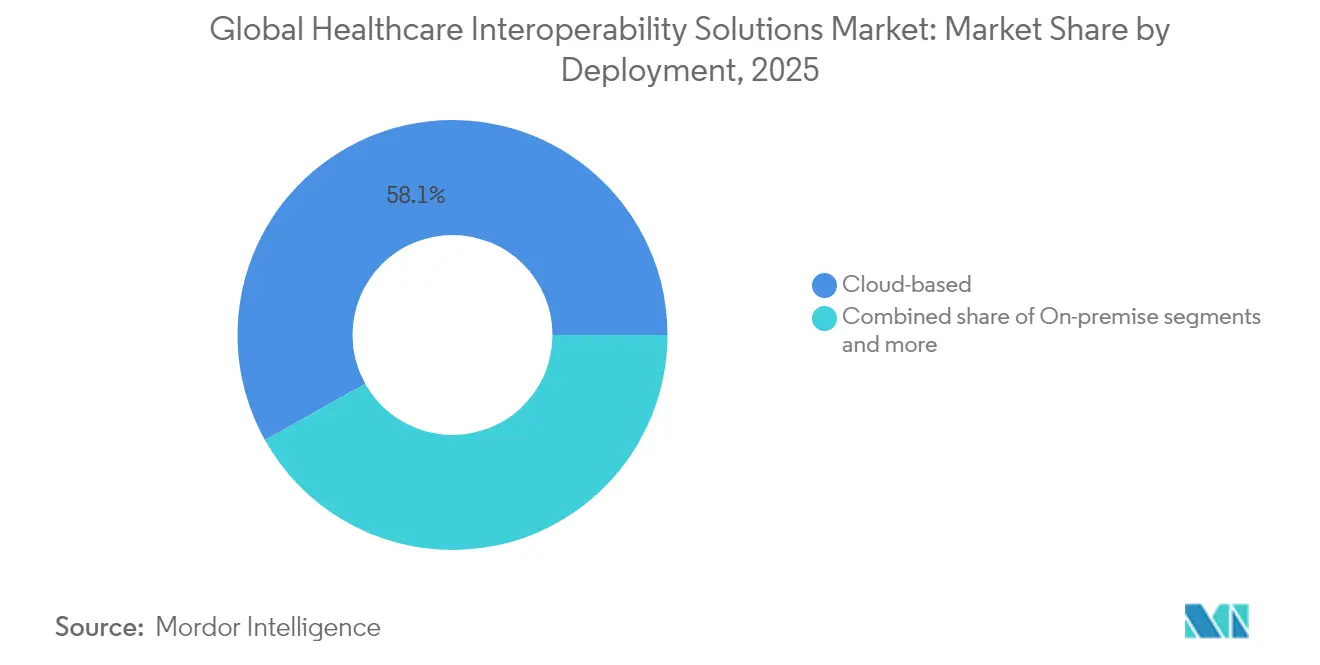

Por modo de implementación, la nube representó el 58,60% de la participación del mercado de Soluciones de Interoperabilidad en Salud en 2024 y se proyecta que crezca al 12,38% durante el período de pronóstico.

Por usuario final, los hospitales y sistemas de salud generaron el 32,75% del tamaño del mercado de Soluciones de Interoperabilidad en Salud en 2024; los pagadores representan el grupo de más rápido crecimiento con una CAGR del 12,13%.

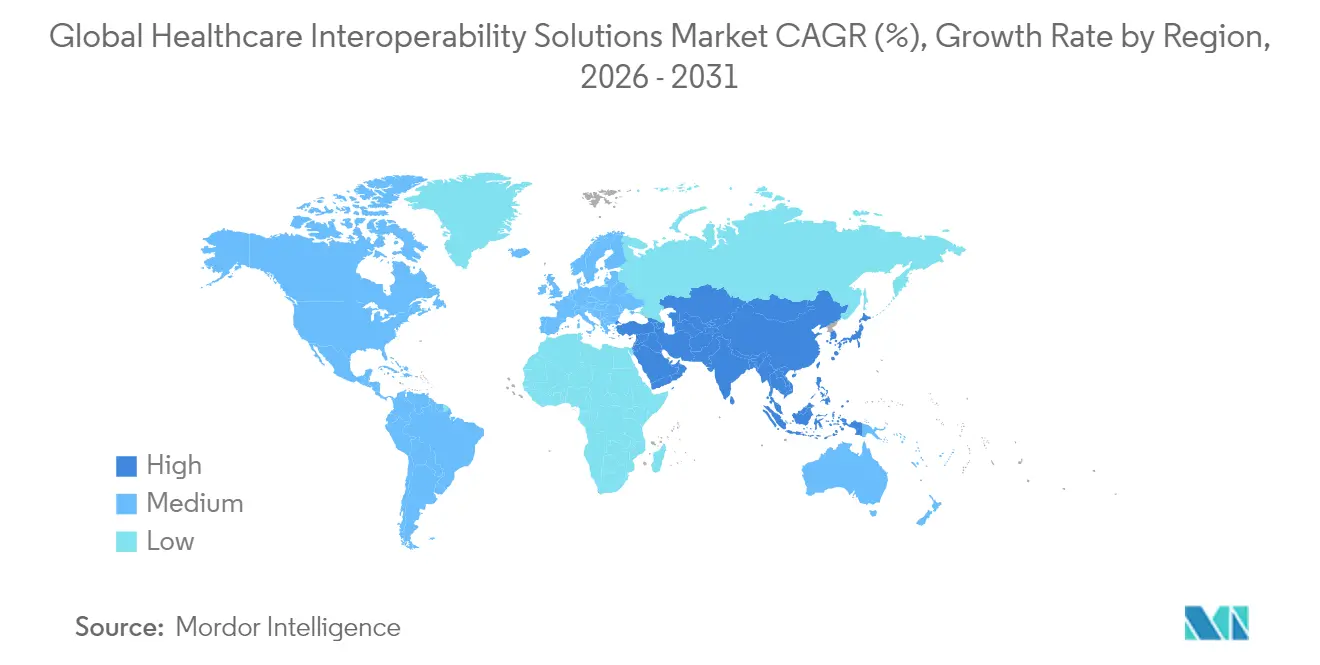

Por geografía, América del Norte contribuyó con el 42,23% de los ingresos en 2024, mientras que se espera que ��������-�ʲ���í�ھ����� se expanda a una CAGR del 12,89% hasta 2030.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Soluciones de Interoperabilidad en Salud

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos regulatorios para la interoperabilidad de los registros electrónicos de salud | +2.8% | Global, con mayor impacto en América del Norte y la UE | Mediano plazo (2-4 años) |

| Creciente adopción de tecnologías de la información en salud basadas en la nube | +1.9% | Global, liderado por América del Norte, en expansión hacia ��������-�ʲ���í�ھ����� | Corto plazo (≤ 2 años) |

| Transición hacia la atención basada en valor que requiere datos integrados | +2.1% | América del Norte como mercado primario, adopción secundaria en la UE | Mediano plazo (2-4 años) |

| Expansión de la telesalud y el monitoreo remoto | +1.4% | Global, adopción acelerada tras la pandemia | Corto plazo (≤ 2 años) |

| Auge de los mercados de datos de salud | +0.8% | América del Norte y la UE como mercados principales | Largo plazo (≥ 4 años) |

| IA impulsando sistemas de apoyo a la decisión clínica que demandan modelos de datos estandarizados | +0.7% | Global, con adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Mandatos regulatorios para la interoperabilidad de los registros electrónicos de salud

Las sanciones por bloqueo de información de hasta USD 1 millón por infracción han convertido la estandarización de APIs en un imperativo a nivel directivo, obligando a los proveedores a adoptar puntos de conexión HL7 FHIR R4 que cumplan con la Ley de Curas del Siglo XXI. TEFCA entró en vigor en 2024 y rápidamente conectó a más de 625 hospitales a través de Redes de Información de Salud Calificadas, demostrando la viabilidad del intercambio de datos a escala nacional. La regulación EHDS de Europa refleja esta presión al exigir la liquidez de datos transfronterizos mediante FHIR y SNOMED CT, obligando a los hospitales a actualizar simultáneamente el middleware, las políticas de gobernanza y las competencias del personal. Estos mandatos aceleran colectivamente la asignación de capital hacia el mercado de Soluciones de Interoperabilidad en Salud.

Creciente adopción de tecnologías de la información en salud basadas en la nube

El servicio FHIR de Microsoft Azure superó los 1.000 millones de llamadas mensuales a la API en 2024[1]Fuente: Microsoft, "Azure Healthcare APIs," microsoft.com , demostrando un rendimiento elástico a escala. NextGen migró su motor de interfaz Mirth a un servicio de nube administrado, reduciendo el tiempo de aprovisionamiento de semanas a horas y recortando los gastos operativos para hospitales de nivel medio. La implementación híbrida se está convirtiendo en la norma, manteniendo los archivos sensibles en las instalaciones locales mientras se trasladan las cargas de trabajo de análisis a la nube, impulsando así una mayor adopción dentro del mercado de Soluciones de Interoperabilidad en Salud.

Transición hacia la atención basada en valor que requiere datos integrados

El CMS finalizó una norma que obliga a los planes de Medicare Advantage y Medicaid a exponer APIs de autorización previa para enero de 2026, lo que lleva a los pagadores a construir centros de incorporación FHIR para la revisión de utilización en tiempo real[2]Fuente: Centros de Servicios de Medicare y Medicaid, "Regla Final de Interoperabilidad y Autorización Previa," cms.gov . Las Organizaciones de Atención Responsable ahora ensamblan lagos de datos de múltiples fuentes para monitorear resultados y tendencias de costos, reforzando el vínculo financiero entre la interoperabilidad y el reembolso. En consecuencia, los grupos de proveedores priorizan soluciones capaces de traducir datos clínicos, de reclamaciones y de determinantes sociales en paneles de control unificados, amplificando el impulso del mercado de Soluciones de Interoperabilidad en Salud.

Expansión de la telesalud y el monitoreo remoto

Las plataformas de monitoreo remoto de pacientes transmiten constantes vitales continuas a los registros electrónicos de salud a través de canales conformes con HIPAA, como se ilustra en la arquitectura de referencia de Microsoft para datos de salud del Internet de las Cosas. El intercambio bidireccional de registros garantiza que las notas de las visitas virtuales se sincronicen instantáneamente con los sistemas de atención primaria, eliminando la conciliación manual y enfatizando las pasarelas FHIR de baja latencia. La demanda sostenida de telesalud acelera por tanto la adquisición dentro del mercado de Soluciones de Interoperabilidad en Salud.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de los proyectos de integración | -1.2% | Global, con impacto agudo en organizaciones de salud más pequeñas | Corto plazo (≤ 2 años) |

| Preocupaciones sobre privacidad y seguridad de los datos | -0.9% | Global, con intensidad regulatoria variable según la región | Mediano plazo (2-4 años) |

| Reticencia de los proveedores a abrir APIs propietarias | -0.7% | Global, con mayor impacto en mercados con proveedores de registros electrónicos de salud dominantes | Mediano plazo (2-4 años) |

| Marcos fragmentados de gestión del consentimiento | -0.5% | UE y América del Norte como mercados primarios, en expansión global | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Alto costo de los proyectos de integración

Las implementaciones complejas en múltiples instalaciones pueden superar las ocho cifras una vez contabilizadas la personalización, la migración y la capacitación del personal. Los hospitales más pequeños carecen de la escala necesaria para diluir estos desembolsos de capital entre grandes volúmenes de pacientes, lo que obliga a implementaciones por fases que ralentizan la penetración del mercado de Soluciones de Interoperabilidad en Salud. Los directores financieros también deben financiar simultáneamente la ciberseguridad, las licencias de nube y los proyectos piloto de IA, lo que estira los presupuestos y alarga los ciclos de negociación.

Preocupaciones sobre privacidad y seguridad de los datos

Un récord de 725 brechas en Estados Unidos en 2024 subrayó el mayor riesgo de las superficies de ataque más amplias creadas por las redes de datos abiertas. El RGPD impone mecanismos estrictos de consentimiento y restricciones a las transferencias transfronterizas, añadiendo una carga de cumplimiento a cada nuevo canal FHIR. Los proveedores exigen por tanto registros de auditoría inmutables, cifrado a nivel de campo y marcos de confianza cero, lo que puede retrasar las decisiones de adquisición dentro del mercado de Soluciones de Interoperabilidad en Salud.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Dominio del Software Impulsa la Innovación en Plataformas

El software contribuyó con el 46,02% de los ingresos en 2025 porque las suites integradas agrupan la conectividad de registros electrónicos de salud, la traducción FHIR y el análisis en un único contrato, facilitando la gestión de proveedores y acelerando el tiempo de obtención de valor. Se prevé que las plataformas / middleware crezcan a una CAGR del 11,67%, impulsadas por hospitales que utilizan centros de API de bajo código para conectar los canales HL7 v2 heredados con almacenes FHIR en la nube. Los servicios siguen siendo indispensables para la configuración, el diseño de gobernanza y el soporte del ciclo de vida, absorbiendo a menudo un tercio del presupuesto total.

Los modelos de precios han pasado de las licencias perpetuas a las suscripciones basadas en transacciones, reduciendo las barreras de entrada para los hospitales comunitarios. Los proveedores de middleware ahora envuelven portales de software como servicio alrededor de motores establecidos, proporcionando preparación TEFCA llave en mano e informes de cumplimiento automatizados. El enfoque de plataforma de Epic ilustra cómo los actores establecidos defienden su participación integrando la interoperabilidad profundamente en sus flujos de trabajo clínicos, mientras que los proveedores con enfoque en APIs como Redox ganan implementaciones en nuevos entornos donde los compradores buscan neutralidad de proveedor. El mercado de Soluciones de Interoperabilidad en Salud recompensa por tanto a los proveedores que combinan herramientas de mapeo rápido con plantillas regulatorias prediseñadas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Nivel de Interoperabilidad: Los Estándares ����á�Գپ�����s Impulsan la Evolución del Mercado

La interoperabilidad estructural mantuvo una participación del 41,52% en 2025 a medida que las organizaciones se centraron primero en el enrutamiento de mensajes y el intercambio de documentos. Se proyecta que la interoperabilidad semántica se expanda a una CAGR del 12,41% porque los análisis impulsados por IA y los paneles de salud poblacional requieren datos codificados en todos los entornos de atención. HL7 FHIR R5 avanza en la madurez semántica al reforzar los vínculos de conjuntos de valores y añadir un soporte más rico de conceptos codificables.

Las capas fundacionales y organizacionales siguen siendo esenciales para el transporte seguro y la gobernanza, pero captarán menos crecimiento incremental. Los hospitales están invirtiendo en servidores de terminología, índices maestros de pacientes y motores de calidad de datos para unificar vocabularios dispares, posicionando las capacidades semánticas como el objetivo final. Como resultado, los conjuntos de herramientas semánticas están ahora integrados en las hojas de ruta de salud digital a cinco años en todo el mercado de Soluciones de Interoperabilidad en Salud.

Por Modo de Implementación: La Migración a la Nube Acelera el Crecimiento del Mercado

Las implementaciones en la nube mantuvieron el 58,12% de los ingresos en 2025 y se prevé que aumenten a una CAGR del 12,16% a medida que los proveedores pivotan hacia economías basadas en el consumo, parches automáticos y conmutación por error con redundancia de zona. El servicio FHIR de Microsoft Azure, que superó los 1.000 millones de llamadas mensuales en 2024, validó el rendimiento a hiperescala para la mensajería clínica de alto rendimiento. Los entornos locales persisten para casos de uso de imágenes sensibles a la latencia y soberanía de datos, aunque muchos directores de información ahora orquestan topologías híbridas que mantienen la información de salud protegida en clústeres locales mientras trasladan los análisis a nubes regionales. Los paneles de suscripción que pronostican los cargos de salida y las alertas de desviación de seguridad se han convertido en elementos diferenciadores, impulsando a los sistemas rezagados hacia el mercado de Soluciones de Interoperabilidad en Salud.

El impulso de la nube reduce las barreras de capital para los hospitales comunitarios al tiempo que permite el escalado de pago por uso durante los picos de salud pública. Las métricas de recuperación ante desastres también mejoran porque la replicación multirregional está incluida en la mayoría de los niveles de software como servicio. La resistencia aún surge en torno al bloqueo de proveedores, por lo que el middleware en contenedores que puede moverse entre hiperescaladores está ganando atención. A medida que los planos híbridos maduran, los equipos de adquisición exigen cada vez más la conformidad del plano con TEFCA, EHDS y RGPD en un único contrato, estandarizando aún más los criterios de compra en todo el mercado de Soluciones de Interoperabilidad en Salud.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Pagadores Impulsan la Transformación del Mercado

Los hospitales y sistemas de salud generaron el 32,41% del gasto de 2025, reflejando su necesidad de enrutar mensajes de alto volumen en entornos hospitalarios, ambulatorios y auxiliares. Los pagadores, sin embargo, están en camino de lograr la CAGR más rápida del 11,92% a medida que las normas del CMS exigen APIs de autorización previa y acceso de pacientes basadas en FHIR para enero de 2026. Las clínicas ambulatorias y especializadas adoptan motores de interfaz de software como servicio de bajo costo para asegurar derivaciones y compartir resúmenes de visitas, mientras que los laboratorios y farmacias refuerzan la conciliación de medicamentos a través del intercambio de órdenes codificadas con LOINC.

Los Intercambios de Información de Salud están evolucionando hacia servicios públicos regionales que monetizan la intermediación del consentimiento y la vigilancia de salud pública, atrayendo financiamiento de capital privado y aumentando los volúmenes de transacciones. Para todos los usuarios, las capas de interoperabilidad semántica ahora encabezan las listas de deseos porque los paneles de salud poblacional impulsados por IA dependen de códigos normalizados. Estas dinámicas amplían la base de compradores y profundizan la participación de cartera dentro del mercado de Soluciones de Interoperabilidad en Salud.

Análisis Geográfico

América del Norte retuvo el 41,85% de la participación en 2025 gracias a los claros mandatos de la Oficina del Coordinador Nacional de Tecnología de la Información en Salud, la sólida infraestructura de banda ancha y la incorporación temprana a TEFCA. Se proyecta que ��������-�ʲ���í�ھ����� registre una CAGR del 12,67% a medida que el programa nacional de transformación digital médica de ������ó�� estandariza los registros electrónicos y el Plan de Interoperabilidad de Australia financia la implementación de FHIR. La regulación EHDS de Europa impulsa la demanda a pesar de la complejidad de implementación derivada del RGPD, mientras que América del Sur y Oriente Medio y África se encuentran en etapas tempranas pero apuntan cada vez más a los Intercambios de Información de Salud alojados en la nube para superar las limitaciones de capital.

Los ministerios de los mercados emergentes a menudo adoptan precios de servicios gestionados para convertir el gasto de capital en gasto operativo, abriendo espacios en blanco para los proveedores dispuestos a ofrecer soporte multilingüe y opciones de nube soberana. La telesalud transfronteriza en los bloques del Consejo de Cooperación del Golfo y la Asociación de Naciones del Sudeste Asiático es otro catalizador, impulsando a los actores regionales hacia el mercado de Soluciones de Interoperabilidad en Salud para federaciones de identidad basadas en estándares.

Panorama Competitivo

Epic Systems y Oracle Cerner anclan el sector al agrupar interfaces nativas, análisis y módulos de ciclo de ingresos en acuerdos empresariales, capturando economías de alcance que disuaden las decisiones de reemplazo a gran escala. Sin embargo, los disruptores con enfoque en APIs como 1upHealth, Health Gorilla y Redox ganan proyectos en nuevos entornos donde las prioridades del comprador se centran en la agilidad y la neutralidad de proveedor. InterSystems aprovecha un historial de plataforma de datos multimodal, integrando resúmenes de IA generativa para diferenciarse en latencia y preservación del contexto.

Las alianzas estratégicas se intensifican: los hiperescaladores se asocian con especialistas en servidores de terminología, mientras que los operadores de telecomunicaciones integran pasarelas FHIR en los bordes de redes 5G para soportar servicios de unidades de cuidados intensivos virtuales de baja latencia. La actividad de fusiones y adquisiciones es intensa: la compra de Edifecs por parte de Cotiviti por USD 1.200 millones amplía los conjuntos de herramientas de cumplimiento del lado del pagador, y la adquisición de Orion Health por parte de HEALWELL extiende el alcance de la plataforma en Europa y ��������-�ʲ���í�ھ�����. El capital de riesgo también favorece a las empresas con narrativas de TEFCA y EHDS, previendo altos costos de cambio dentro del mercado de Soluciones de Interoperabilidad en Salud.

Las ventajas competitivas dependen cada vez más de modelos de datos semánticamente ricos y aceleradores de cumplimiento precertificados. Los proveedores que no pueden exponer APIs abiertas o garantizar tiempos de respuesta inferiores a un segundo corren el riesgo de quedar relegados a roles de soporte de interfaz de nicho. En consecuencia, las hojas de ruta de productos convergen en el mapeo de bajo código, los paneles de gobernanza de costos de software como servicio y las estructuras de datos listas para IA.

Líderes de la Industria Global de Soluciones de Interoperabilidad en Salud

Koninklijke Philips NV

EPIC Systems Corporation

NextGen Healthcare, Inc.

Oracle Corporation (Cerner Corporation)

Koch Software Investments (Infor, Inc)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: HEALWELL AI finalizó la adquisición del negocio global de Orion Health

- Octubre de 2024: Netsmart, Epic y MedAllies lanzaron flujos de trabajo de derivación de ciclo cerrado 360X

Alcance del Informe del Mercado Global de Soluciones de Interoperabilidad en Salud

Según el alcance de este informe, la interoperabilidad en salud facilita el acceso oportuno y establecido, la integración y la aplicación de datos electrónicos de salud para mejorar y optimizar los resultados de salud de los pacientes. El mercado de soluciones de interoperabilidad en salud está segmentado por implementación (basada en la nube y local), nivel (fundacional, estructural y semántico), tipo (soluciones y servicios), usuario final (proveedores de salud, pagadores de salud y farmacias) y geografía (América del Norte, Europa, ��������-�ʲ���í�ھ�����, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece el valor en millones de USD para los segmentos anteriores.

| Software |

| Servicios |

| Plataformas / Middleware |

| Fundacional |

| Estructural |

| ����á�Գپ����� |

| Organizacional |

| Local |

| Basado en la nube |

| ���������� |

| Hospitales y Sistemas de Salud |

| Clínicas Ambulatorias y Especializadas |

| Laboratorios |

| Farmacias |

| Pagadores |

| Intercambios de Información de Salud |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| India | |

| ������ó�� | |

| Corea del Sur | |

| Australia | |

| Resto de ��������-�ʲ���í�ھ����� | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| ���ܻ�á�ڰ������� | |

| Resto de Oriente Medio y África |

| Por Componente | Software | |

| Servicios | ||

| Plataformas / Middleware | ||

| Por Nivel de Interoperabilidad | Fundacional | |

| Estructural | ||

| ����á�Գپ����� | ||

| Organizacional | ||

| Por Modo de Implementación | Local | |

| Basado en la nube | ||

| ���������� | ||

| Por Usuario Final | Hospitales y Sistemas de Salud | |

| Clínicas Ambulatorias y Especializadas | ||

| Laboratorios | ||

| Farmacias | ||

| Pagadores | ||

| Intercambios de Información de Salud | ||

| Por Geografía | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| India | ||

| ������ó�� | ||

| Corea del Sur | ||

| Australia | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| ���ܻ�á�ڰ������� | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de Soluciones de Interoperabilidad en Salud?

El mercado está valorado en USD 5,61 mil millones en 2026.

¿Qué CAGR se pronostica para las Soluciones de Interoperabilidad en Salud hasta 2031?

Los analistas proyectan una CAGR del 11,27% hasta 2031.

¿Qué región contribuye con la mayor participación del gasto?

América del Norte lidera con el 41,85% de los ingresos en 2025.

¿Quiénes son los principales proveedores de soluciones?

Epic Systems, Oracle Cerner, InterSystems, 1upHealth y Redox dominan las implementaciones actuales.

¿Por qué los pagadores están invirtiendo tanto en interoperabilidad?

Las normas del CMS exigen APIs basadas en FHIR para la autorización previa y el acceso de pacientes para 2026, impulsando a los pagadores a modernizar sus plataformas de datos.

¿Cómo influye TEFCA en las decisiones de compra?

TEFCA establece estándares de intercambio nacionales en Estados Unidos, por lo que los compradores insisten en que las nuevas soluciones estén listas para las Redes de Información de Salud Calificadas a fin de proteger sus inversiones a futuro.

Última actualización de la página el: