Tamaño y Cuota del Mercado de CDMO Sanitario

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 363.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 576.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.66% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de CDMO Sanitario por ���ϲ�����

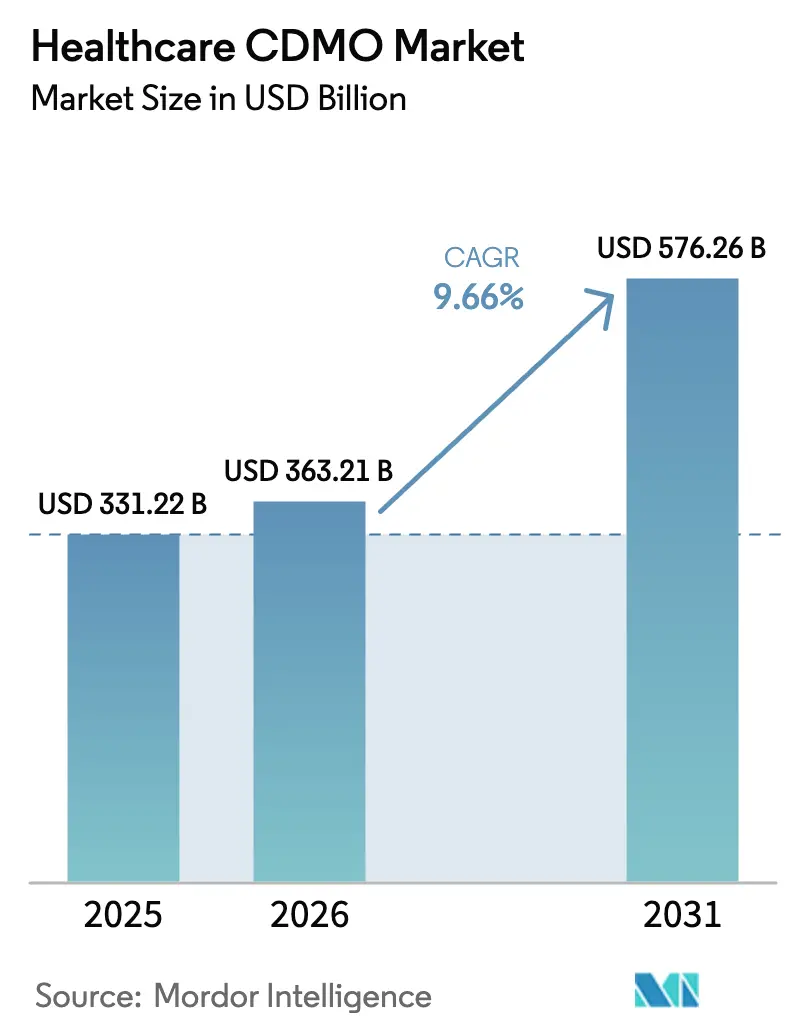

El tamaño del Mercado de CDMO Sanitario en 2026 se estima en 363,21 mil millones de USD, creciendo desde el valor de 2025 de 331,22 mil millones de USD con proyecciones para 2031 que muestran 576,26 mil millones de USD, creciendo a una CAGR del 9,66% durante 2026-2031.

Esta expansión subraya cómo las empresas biofarmacéuticas están reasignando capital hacia el descubrimiento mientras se apoyan en socios externos para una producción altamente especializada. La demanda sostenida de tratamientos de moléculas grandes, el respaldo regulatorio constante a la fabricación avanzada y la creciente brecha entre las capacidades internas y los requisitos de procesos de próxima generación impulsan conjuntamente el impulso de la externalización. Los principales CDMOs han respondido escalando plataformas de uso único y continuas, integrando inteligencia artificial en los flujos de trabajo de transferencia tecnológica y ampliando los servicios de apoyo en fases avanzadas que se articulan con las vías de aprobación acelerada. La rápida diversificación geográfica de la capacidad de buenas prácticas de fabricación (BPF) —más visiblemente en la Asia emergente— añade una opción de suministro rentable, aunque reconfigura el cálculo de riesgo para la planificación de capacidad. La dinámica competitiva está pasando de la licitación basada en el precio hacia la diferenciación de plataformas, con soluciones integradas de biológicos y terapias celulares que alcanzan valoraciones de primera categoría.

Conclusiones Clave del Informe

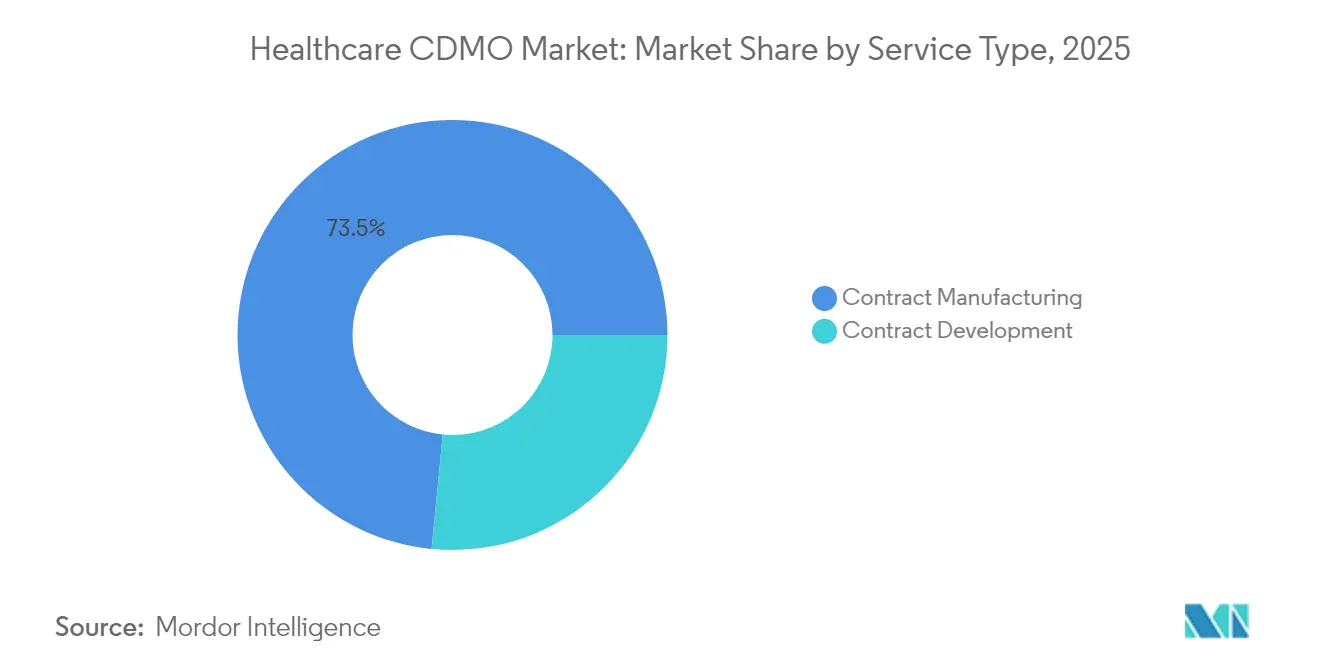

- Por tipo de servicio, la Fabricación por Contrato lideró con una cuota del 73,45% del mercado de organizaciones de desarrollo y fabricación por contrato en el sector sanitario en 2025; se proyecta que el Desarrollo por Contrato se expanda a una CAGR del 10,44% hasta 2031.

- Por fase de desarrollo, Comercial y Post-Aprobación representó el 39,35% del tamaño del mercado de organizaciones de desarrollo y fabricación por contrato en el sector sanitario en 2025 y la Fase I avanza a una CAGR del 10,78% hasta 2031.

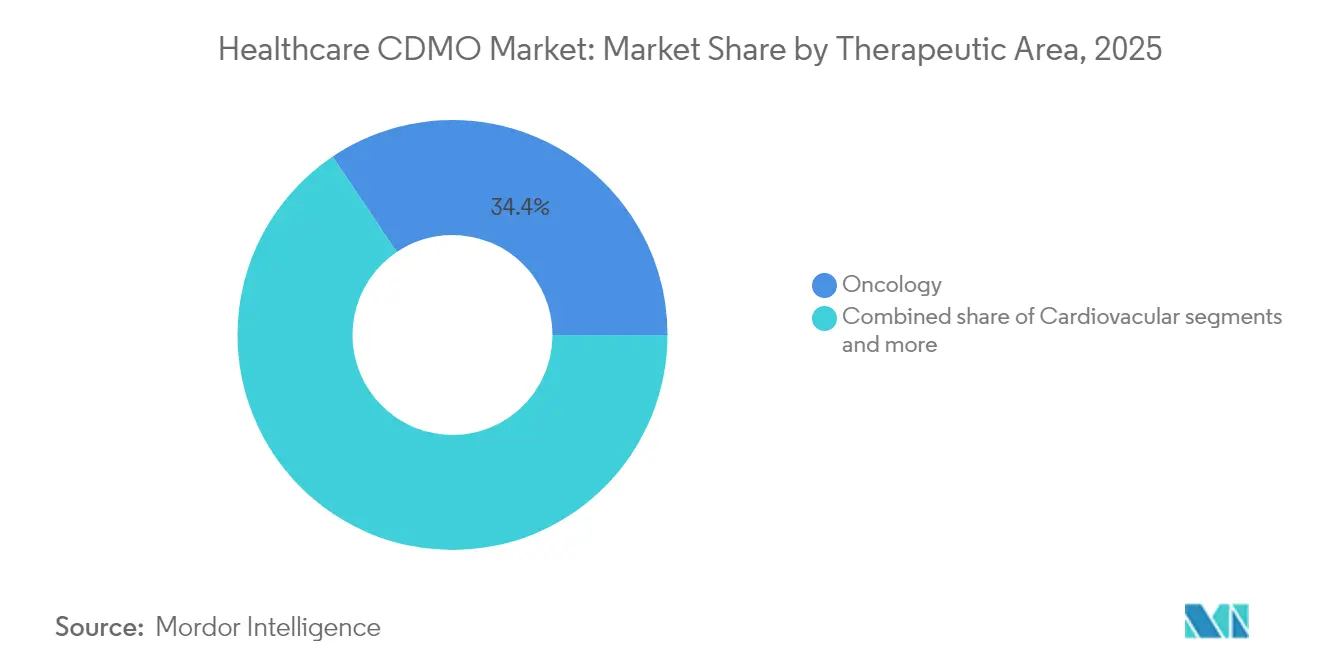

- Por área terapéutica, la oncología capturó una cuota del 34,41% del tamaño del mercado de organizaciones de desarrollo y fabricación por contrato en el sector sanitario en 2025, mientras que se prevé que neurología y SNC registre una CAGR del 11,04% hasta 2031.

- Por usuario final, las Grandes Compañías Farmacéuticas mantuvieron el 53,10% de la cuota del mercado de organizaciones de desarrollo y fabricación por contrato en el sector sanitario en 2025; se proyecta que las empresas Biotecnológicas Emergentes y Virtuales crezcan a una CAGR del 11,33% entre 2026 y 2031.

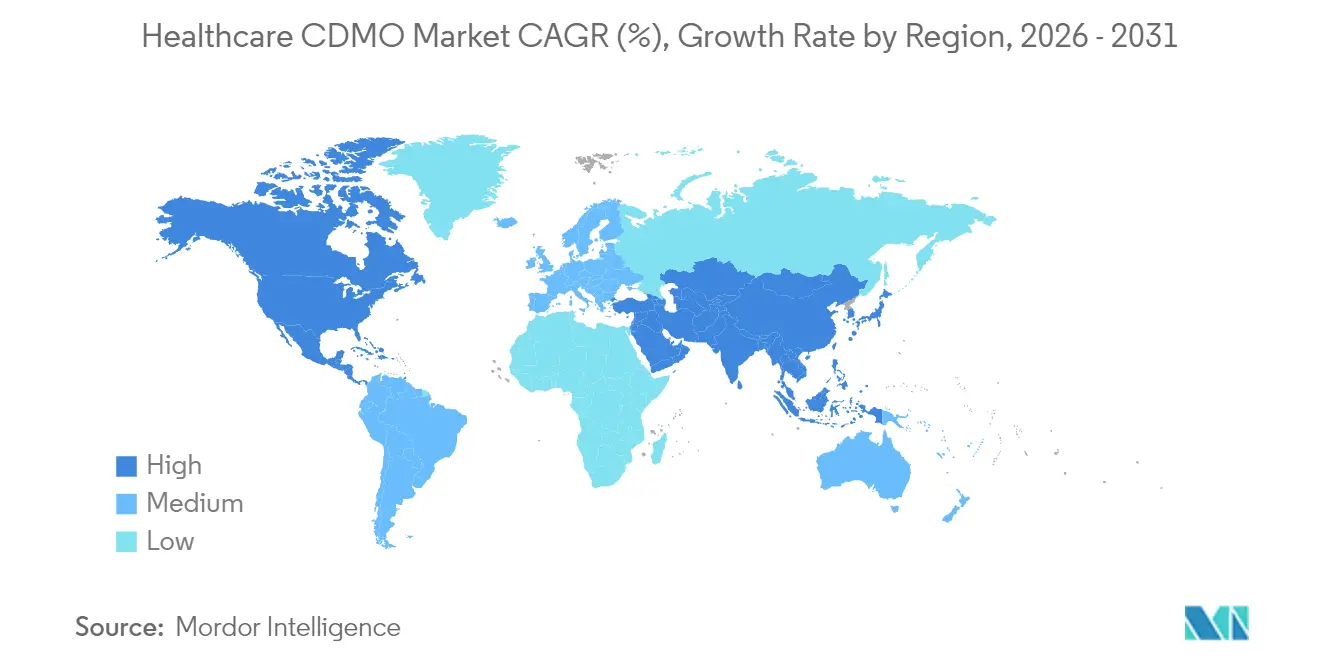

- Por geografía, América del Norte concentró el 41,75% del tamaño del mercado de organizaciones de desarrollo y fabricación por contrato en el sector sanitario en 2025, mientras que ��������-�ʲ���í�ھ����� está posicionada para registrar una CAGR del 11,57% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Perspectivas Globales del Mercado de CDMO Sanitario

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Externalización generalizada para centrarse en las competencias básicas | +1.8% | Global, con mayor adopción en América del Norte y Europa | Mediano plazo (2-4 años) |

| Crecimiento en biológicos y terapias avanzadas | +1.2% | Global, concentrado en EE. UU., UE y ��������-�ʲ���í�ھ����� emergente | Largo plazo (≥ 4 años) |

| Complejidad creciente de las moléculas que exige CDMOs integrales | +0.9% | América del Norte y UE como núcleo, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Optimización de procesos impulsada por IA que reduce los plazos de transferencia tecnológica | +0.7% | Global, con adopción temprana en mercados desarrollados | Corto plazo (≤ 2 años) |

| Fabricación de uso único y continua que impulsa a los CDMOs intermedios ágiles | +0.6% | Global, con beneficio particular para las instalaciones de ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Incentivos gubernamentales para la capacidad de BPF en la Asia emergente | +0.4% | ��������-�ʲ���í�ھ����� como núcleo, con efecto indirecto en MEA | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Externalización Generalizada para Centrarse en las Competencias Básicas

La creciente intensidad de la investigación y los recursos internos limitados han llevado al 86,9% de los originadores a externalizar al menos una actividad de fabricación. La simplificación de la cartera permite a los patrocinadores reasignar capital hacia el descubrimiento mientras transfieren el riesgo de activos fijos a socios capacitados. La adquisición de Vacaville por parte de Lonza por 1.200 millones de USD, acompañada de la venta de su unidad de cápsulas, ejemplifica el giro hacia un enfoque en biológicos de alto valor. La gran farmacia está desinvirtiendo simultáneamente en plantas de moléculas pequeñas, redirigiendo la atención hacia biológicos de primera clase y plataformas de ARNm. Los CDMOs se benefician a través de acuerdos marco de servicios plurianuales que sustentan la planificación de la utilización y desbloquean la venta cruzada de complementos analíticos, regulatorios y de llenado y acabado.

Crecimiento en Biológicos y Terapias Avanzadas

Los anticuerpos monoclonales, los conjugados anticuerpo-fármaco (CAFs), las terapias celulares y génicas requieren diseños de salas limpias, protocolos de contención y orquestación de la cadena de suministro que pocos originadores consideran económicamente viables internamente. El Programa de Designación de Tecnologías de Fabricación Avanzada de la FDA, finalizado en 2025, fomenta aún más los nuevos modelos de producción, reduciendo el riesgo de aprobación para los CDMOs que implementan equipos innovadores. La intensidad de capital para las suites de vectores virales y las líneas de alta potencia segregadas lleva a los patrocinadores a asociarse antes, a menudo durante la formulación preclínica. A medida que aumentan las aprobaciones comerciales de productos CAR-T y editados genéticamente, también crece la demanda de fabricación en lotes pequeños, justo a tiempo, y de soluciones logísticas integrales que preserven la viabilidad celular.

Complejidad Creciente de las Moléculas que Exige CDMOs Integrales

Los productos combinados como los CAFs integran cadenas de suministro biológicas y químicas dentro de una sola especificación de liberación, lo que aumenta el valor de los socios verticalmente integrados. La plataforma Proveo de AGC Biologics une la expresión de anticuerpos, la síntesis de carga útil, la conjugación y el llenado y acabado aséptico bajo un único sistema de calidad, reduciendo el plazo desde el ADN hasta el lote comercial a 15 meses. Los patrocinadores evitan la validación duplicada y mitigan las preguntas regulatorias sobre el control en sitios divididos. Ofertas integradas similares están proliferando en oligonucleótidos, nanopartículas lipídicas y vectores virales, lo que fortalece los costes de cambio y refuerza la prima para los CDMOs de alcance completo.

Optimización de Procesos Impulsada por IA que Reduce los Plazos de Transferencia Tecnológica

Los modelos de inteligencia artificial interrogan ahora conjuntos de datos multivariantes de procesos ascendentes y descendentes para predecir conjuntos de parámetros óptimos in silico. La FDA anunció una próxima guía para aclarar las expectativas del control de procesos habilitado por IA, proporcionando a los primeros adoptantes una hoja de ruta de cumplimiento. La colaboración de Lonza con IBM aprovecha los gemelos digitales que iteran el diseño de experimentos virtualmente, reduciendo los ciclos de escalado en un 30% y disminuyendo el consumo de materiales. El mantenimiento predictivo también reduce el tiempo de inactividad no planificado, aumentando la capacidad disponible sin nuevas inversiones en infraestructura física. La gobernanza de datos y la validación de algoritmos de autoaprendizaje siguen siendo desafíos, aunque no superan la ventaja competitiva derivada de los tiempos de transferencia reducidos.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones de capacidad y largos plazos de entrega de los CDMOs | -0.6% | Global, más agudo en la fabricación especializada de biológicos | Corto plazo (≤ 2 años) |

| Incumplimiento estricto / fallos en auditorías | -0.4% | Global, con mayor escrutinio en los mercados de EE. UU. y la UE | Mediano plazo (2-4 años) |

| Mandatos de sostenibilidad que elevan el capex verde | -0.3% | Europa y América del Norte como núcleo, con expansión global | Largo plazo (≥ 4 años) |

| Brechas de talento en ingeniería de API de alta potencia | -0.2% | Global, particularmente agudo en los mercados emergentes de APAC | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Restricciones de Capacidad y Largos Plazos de Entrega de los CDMOs

Incluso la expansión agresiva no ha satisfecho plenamente el auge de la externalización de biológicos. Las ventanas de asignación para suites especializadas de CAFs oscilan entre 24 y 36 meses, lo que obliga a los patrocinadores a asegurar espacios antes de los resultados de la Fase I. La planta alemana de CAFs de Daiichi Sankyo por 1.000 millones de USD y el proyecto de 1.500 millones de USD de AstraZeneca en Singapur solo aliviarán la presión a partir de 2028. El desajuste eleva el apalancamiento negociador de los CDMOs integrados y aumenta las tarifas de reserva, aunque también impulsa a los clientes a buscar doble abastecimiento o a mantener capacidad piloto para proteger los plazos.

Incumplimiento Estricto / Fallos en Auditorías

Los reguladores emitieron una serie de cartas de advertencia en 2024-2025 relacionadas con controles estériles, integridad de datos y gestión de la calidad. Los análisis muestran que la remediación promedia 14,8 millones de USD, sin contar la pérdida de ingresos. La mayor frecuencia de inspecciones, incluidas las auditorías remotas, añade costes generales para los CDMOs multisede que gestionan expedientes de clientes divergentes. Los fallos provocan interrupciones del suministro que perjudican tanto los plazos de los patrocinadores como la credibilidad del CDMO. Los proveedores, por tanto, invierten fuertemente en calidad por diseño, registros electrónicos de lotes y sistemas de monitorización continua para mantenerse preparados para las inspecciones.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Dominio de la Fabricación Enfrenta la Disrupción del Desarrollo

La Fabricación por Contrato representó el 73,45% de la cuota del mercado de organizaciones de desarrollo y fabricación por contrato en el sector sanitario en 2025, dado que la gran farmacia históricamente retuvo la experiencia en formulación mientras externalizaba la producción en volumen. El subsegmento abarca APIs de moléculas pequeñas, títulos de anticuerpos monoclonales superiores a 15.000 L e inyectables estériles, cada uno con perfiles de margen distintos. La demanda de suites de alta potencia y citotóxicas eleva el precio de venta promedio y requiere acuerdos de compra comprometida plurianuales. En cambio, los sólidos orales estandarizados experimentan compresión de precios, pero siguen sustentando la utilización de las líneas.

Se prevé que el Desarrollo por Contrato registre una CAGR del 10,44%, lo que refleja una implicación más temprana de terceros en la preformulación, la caracterización de procesos y la elaboración de expedientes regulatorios. Los patrocinadores favorecen un único continuo de conocimiento desde el laboratorio hasta la escala comercial, lo que reduce la repetición de validaciones y facilita la presentación de cambios de control. El mercado de organizaciones de desarrollo y fabricación por contrato en el sector sanitario ve, por tanto, contratos híbridos en los que un contrato de desarrollo se convierte en opciones de suministro comercial, alineando los incentivos para una transferencia tecnológica rápida. A medida que proliferan los CAFs, las vacunas basadas en vectores y las terapias personalizadas, el conocimiento del proceso se vuelve inseparable de la fabricación en fases avanzadas, difuminando las fronteras tradicionales entre los servicios de desarrollo y producción.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Fase de Desarrollo: La Estabilidad Comercial se Encuentra con la Aceleración en Fases Tempranas

Los programas Comerciales y Post-Aprobación representaron el 39,35% del tamaño del mercado de organizaciones de desarrollo y fabricación por contrato en el sector sanitario en 2025, lo que ancla flujos de ingresos predecibles vinculados a moléculas aprobadas. Las actividades de gestión del ciclo de vida, como la optimización de formulaciones o nuevas presentaciones de dosis, sostienen los volúmenes más allá del vencimiento de la patente. Existen techos de precios, aunque los biológicos de alto margen siguen compensando las marcas maduras estandarizadas.

Se espera que el trabajo de Fase I escale a una CAGR del 10,78% hasta 2031, ya que las nuevas modalidades requieren lotes toxicológicos especializados y salas limpias flexibles. Los patrocinadores involucran a los CDMOs antes de la primera dosificación en humanos para cubrir las brechas de habilidades internas en relación con las BPF de vectores virales o la encapsulación de ARNm. La implicación más temprana produce una mayor duración total del contrato y a menudo posiciona al mismo socio para el suministro comercial posterior, ampliando el tamaño del mercado de organizaciones de desarrollo y fabricación por contrato en el sector sanitario disponible a lo largo del ciclo de vida del producto. Los volúmenes de Fase II y Fase III crecen de forma constante, pero se enfrentan a una volatilidad en la programación vinculada al éxito clínico, lo que lleva a los CDMOs a diversificar sus carteras de clientes para equilibrar el riesgo de desgaste.

Por Área Terapéutica: El Liderazgo de la ���Գ��DZ��Dz�í�� es Desafiado por la Innovación en SNC

Los tratamientos oncológicos capturaron el 34,41% de la cuota del mercado de organizaciones de desarrollo y fabricación por contrato en el sector sanitario en 2025, dado que los CAFs, las cargas útiles citotóxicas y las terapias celulares autólogas requieren una contención sofisticada, sistemas de HVAC segregados y protección del operador. Los complejos flujos de trabajo de conjugación impulsan precios de primera categoría y altas barreras de capital, vinculando a los clientes en acuerdos de suministro plurianuales.

Se proyecta que las tuberías de neurología y SNC se expandan a una CAGR del 11,04%, superando a la oncología a medida que avanzan las terapias modificadoras de la enfermedad para el Alzheimer y el Parkinson. Las tecnologías de penetración de la barrera hematoencefálica demandan experiencia en nanoemulsión y nanopartículas lipídicas que pocos originadores poseen internamente. Los programas cardiovasculares, metabólicos y de enfermedades infecciosas siguen siendo contribuyentes estables, mientras que las carteras de enfermedades raras necesitan capacidad ágil de microlotes. La diversidad terapéutica resultante alienta a los CDMOs a adoptar suites modulares capaces de cambiar entre modalidades sin una larga recualificación, lo que fortalece la competitividad en el mercado de organizaciones de desarrollo y fabricación por contrato en el sector sanitario.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Estabilidad de la Gran Farmacia se Encuentra con el Dinamismo de las Biotecnológicas

Las Grandes Compañías Farmacéuticas aportaron el 53,10% de los ingresos de 2025, ofreciendo compromisos de volumen considerables que justifican expansiones multireactor y líneas especializadas de biológicos. Estos patrocinadores enfatizan el historial de calidad y la continuidad del suministro global, favoreciendo a los CDMOs con capacidades armonizadas en múltiples sitios.

Las empresas Biotecnológicas Emergentes y Virtuales, aunque con menor poder de gasto, generan el aumento de ingresos más rápido con una CAGR del 11,33%. Su modelo de activos ligeros externaliza prácticamente cada etapa de fabricación, exigiendo soporte integrado de regulación, CMC y logística. Los CDMOs responden con programas aceleradores, gestión de proyectos dedicada y estructuras de tarifas de riesgo y recompensa compartidas. Los fabricantes de genéricos siguen siendo impulsores de volumen, aunque operan con márgenes más ajustados, lo que incentiva las inversiones en eficiencia de procesos. Las entidades académicas y sin fines de lucro sostienen la demanda preclínica, especialmente en enfermedades huérfanas y subvenciones de preparación para pandemias, ampliando la combinación de clientes dentro del mercado de organizaciones de desarrollo y fabricación por contrato en el sector sanitario.

Análisis Geográfico

América del Norte concentró el 41,75% de los ingresos de 2025, respaldada por la familiaridad con la FDA, la logística establecida de cadena de frío y la concentración de sedes de patrocinadores. Los recientes anuncios de capacidad en Syracuse y Kentucky apuntan a inyectables de alta potencia y estériles, lo que refleja el giro de la región hacia biológicos complejos en lugar de APIs sensibles al coste. A pesar del aumento de los costes laborales y de suministros, la proximidad a los centros de innovación y el personal regulatorio experimentado mantienen la producción del primer ensayo en humanos y del lanzamiento en territorio nacional.

��������-�ʲ���í�ھ����� está preparada para registrar una CAGR del 11,57% hasta 2031, impulsada por subvenciones de escalado en China, Singapur y Corea del Sur. Los incentivos gubernamentales reducen los obstáculos de capital para las suites de BPF, mientras que los salarios competitivos amplían el diferencial de costes con los competidores transatlánticos. Samsung Biologics añadió 360.000 L de capacidad en las Plantas 4 y 5 y aseguró un acuerdo multiproducto de 1.400 millones de USD a principios de 2025. El desafío de la región sigue siendo la armonización regulatoria, aunque la reciente alineación con las directrices ICH ha mejorado la confianza de los patrocinadores.

Europa ocupa una posición intermedia, combinando una estricta cultura de calidad con marcos atractivos de incentivos fiscales para I+D. Suiza, Irlanda y Alemania dominan los biológicos de alto valor, como lo ejemplifica la expansión de los CAFs de Lonza en Visp. Los sitios de Europa del Este atienden a la dosificación oral y el envasado estéril a tarifas competitivas. América del Sur y Oriente Medio y África aún representan cuotas de un solo dígito, pero atraen inversiones como parte de estrategias de diversificación geopolítica y de resiliencia de la cadena de suministro pandémica.

Panorama Competitivo

El mercado de organizaciones de desarrollo y fabricación por contrato en el sector sanitario sigue siendo moderadamente fragmentado, aunque las megaoperaciones están acelerando la consolidación. Novo Holdings cerró la adquisición de Catalent por 16.500 millones de USD en diciembre de 2024[1]Fuente: Novo Holdings, "Finalización de la Adquisición de Catalent," novoholdings.dk , catapultando al inversor a la primera posición en biológicos integrados. La adquisición de BIOVECTRA por parte de Agilent por 925 millones de USD añade capacidad norteamericana de vectores virales[2]Fuente: Agilent Technologies, "Adquisición de BIOVECTRA," agilent.com .

La escala, la amplitud tecnológica y la reputación regulatoria sustentan ahora el apalancamiento competitivo. Lonza, Thermo Fisher y Samsung Biologics superan cada uno los 2.500 millones de USD en ingresos de CDMO, lo que permite una inversión continua en laboratorios de desarrollo de alto rendimiento e infraestructura digital. Los especialistas de nivel intermedio se diferencian mediante un profundo enfoque en modalidades específicas, como la síntesis de HPAPI o el ADN plasmídico, asociándose a menudo con proveedores logísticos para ofrecer soluciones de cadena completa. La adopción de IA marca una brecha emergente: los primeros en moverse integran análisis predictivo en plataformas MES para mejorar los tiempos de liberación, mientras que los rezagados corren el riesgo de quedar relegados a roles de tomadores de precios.

Las oportunidades de espacio en blanco futuras incluyen la fabricación de vacunas personalizadas, la edición genética basada en CRISPR y la producción de combinaciones de dispositivos y fármacos, donde la capacidad actual está por detrás de las tuberías de los patrocinadores. Los programas regulatorios que agilizan la revisión de plataformas avanzadas podrían permitir a los nuevos participantes ágiles superar a los titulares de escala si demuestran preparación para el cumplimiento. En general, la intensidad competitiva está pasando de la disponibilidad de capacidad a la diferenciación de capacidades dentro del mercado de organizaciones de desarrollo y fabricación por contrato en el sector sanitario.

Líderes de la Industria de CDMO Sanitario

Catalent Inc.

Lonza

Recipharm AB

Thermo Fisher Scientific, Inc

Labcorp Drug Development

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Samsung Biologics reportó ingresos de 1,3 billones de KRW (975 millones de USD) en el primer trimestre de 2025 tras la puesta en marcha de la Planta 5 y firmó un contrato de molécula plurianual por 1.400 millones de USD

- Enero de 2025: WuXi Biologics aseguró un acuerdo de 925 millones de USD con Candid Therapeutics para la producción de anticuerpos

Alcance del Informe Global del Mercado de CDMO Sanitario

La organización de desarrollo y fabricación por contrato en el sector sanitario (CDMO) presta servicios a empresas farmacéuticas, biotecnológicas y de dispositivos médicos. Estos servicios a menudo incluyen el desarrollo, la fabricación y las pruebas de productos médicos. Los CDMOs desempeñan un papel crucial en la industria sanitaria al ofrecer experiencia especializada e infraestructura para ayudar a llevar nuevos medicamentos y dispositivos médicos al mercado de manera eficiente y segura.

El Mercado de Organizaciones de Desarrollo y Fabricación por Contrato en el Sector Sanitario está segmentado por Servicios (Desarrollo por Contrato (Moléculas Pequeñas (�ʰ���í�Ծ����� (Estudios de Bioanálisis y DMPK, Pruebas de Toxicología y Otros Servicios Preclínicos), Clínica (Fase I, Fase II, Fase III y Fase IV), Moléculas Grandes (Desarrollo de Líneas Celulares, Desarrollo de Procesos (Ascendente (Microbiano, Mamífero y Otros) y Descendente (MABs, Proteínas Recombinantes y Otros)) y Otros)) y (Fabricación por Contrato (Moléculas Pequeñas, Moléculas Grandes (MABs, Proteína Recombinante y Otros), API de Alta Potencia, Formulaciones de Dosis Terminadas (Formulación de Dosis Sólida, Formulación de Dosis Líquida y Formulación de Dosis Inyectable) y Dispositivos Médicos (Clase I, Clase II y Clase III)), y Geografía (América del Norte, Europa, ��������-�ʲ���í�ھ�����, Oriente Medio y África y América del Sur). El informe ofrece el valor (en USD) para los segmentos anteriores. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo.

| Desarrollo por Contrato | Preformulación y Desarrollo de Formulaciones | ||

| Desarrollo y Optimización de Procesos | |||

| Pruebas Analíticas, de Estabilidad y de Liberación | |||

| Fabricación por Contrato | Fabricación de API | APIs de Moléculas Pequeñas | Anticuerpos Monoclonales |

| APIs de Moléculas Grandes / Biológicas | Proteínas Recombinantes | ||

| Formulación de Dosis Terminada | Vacunas | ||

| Sólidos Orales (Comprimidos, Cápsulas) | Terapias Celulares y Génicas | ||

| Inyectables Estériles / Llenado y Acabado | |||

| Tópicos y Semisólidos | |||

| Otras Formas de Dosis | |||

| Servicios de Envasado y Serialización | |||

| Dispositivos Médicos | Clase I | ||

| Clase II | |||

| Clase III | |||

| ���Գ��DZ��Dz�í�� |

| Cardiovascular |

| Enfermedades Infecciosas |

| Neurología / SNC |

| Autoinmune e Inflamatoria |

| Trastornos Metabólicos (Diabetes, Obesidad) |

| Enfermedades Raras y Huérfanas |

| Otras Áreas Terapéuticas |

| �ʰ���í�Ծ����� |

| Fase I |

| Fase II |

| Fase III |

| Comercial / Post-Aprobación |

| Grandes Compañías Farmacéuticas |

| Empresas Biotecnológicas Emergentes y Virtuales |

| Fabricantes de Medicamentos Genéricos |

| Empresas de Dispositivos Médicos y Productos Combinados |

| Patrocinadores Académicos, Gubernamentales y Sin Fines de Lucro |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| �����貹ñ�� | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| India | |

| ������ó�� | |

| Corea del Sur | |

| Australia | |

| Resto de ��������-�ʲ���í�ھ����� | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | CCG |

| ���ܻ�á�ڰ������� | |

| Resto de Oriente Medio y África |

| Por Tipo de Servicio | Desarrollo por Contrato | Preformulación y Desarrollo de Formulaciones | ||

| Desarrollo y Optimización de Procesos | ||||

| Pruebas Analíticas, de Estabilidad y de Liberación | ||||

| Fabricación por Contrato | Fabricación de API | APIs de Moléculas Pequeñas | Anticuerpos Monoclonales | |

| APIs de Moléculas Grandes / Biológicas | Proteínas Recombinantes | |||

| Formulación de Dosis Terminada | Vacunas | |||

| Sólidos Orales (Comprimidos, Cápsulas) | Terapias Celulares y Génicas | |||

| Inyectables Estériles / Llenado y Acabado | ||||

| Tópicos y Semisólidos | ||||

| Otras Formas de Dosis | ||||

| Servicios de Envasado y Serialización | ||||

| Dispositivos Médicos | Clase I | |||

| Clase II | ||||

| Clase III | ||||

| Por Área Terapéutica | ���Գ��DZ��Dz�í�� | |||

| Cardiovascular | ||||

| Enfermedades Infecciosas | ||||

| Neurología / SNC | ||||

| Autoinmune e Inflamatoria | ||||

| Trastornos Metabólicos (Diabetes, Obesidad) | ||||

| Enfermedades Raras y Huérfanas | ||||

| Otras Áreas Terapéuticas | ||||

| Por Fase de Desarrollo | �ʰ���í�Ծ����� | |||

| Fase I | ||||

| Fase II | ||||

| Fase III | ||||

| Comercial / Post-Aprobación | ||||

| Por Usuario Final | Grandes Compañías Farmacéuticas | |||

| Empresas Biotecnológicas Emergentes y Virtuales | ||||

| Fabricantes de Medicamentos Genéricos | ||||

| Empresas de Dispositivos Médicos y Productos Combinados | ||||

| Patrocinadores Académicos, Gubernamentales y Sin Fines de Lucro | ||||

| Por Geografía | América del Norte | Estados Unidos | ||

| �䲹�Բ���á | ||||

| ��é�澱���� | ||||

| Europa | Alemania | |||

| Reino Unido | ||||

| Francia | ||||

| Italia | ||||

| �����貹ñ�� | ||||

| Resto de Europa | ||||

| ��������-�ʲ���í�ھ����� | China | |||

| India | ||||

| ������ó�� | ||||

| Corea del Sur | ||||

| Australia | ||||

| Resto de ��������-�ʲ���í�ھ����� | ||||

| América del Sur | Brasil | |||

| Argentina | ||||

| Resto de América del Sur | ||||

| Oriente Medio y África | CCG | |||

| ���ܻ�á�ڰ������� | ||||

| Resto de Oriente Medio y África | ||||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual de los ingresos globales del CDMO?

El mercado de organizaciones de desarrollo y fabricación por contrato en el sector sanitario alcanzó los 363,21 mil millones de USD en 2026 y se prevé que supere los 576,26 mil millones de USD en 2031.

¿Qué categoría de servicio está creciendo más rápido?

El Desarrollo por Contrato es la línea de servicio de más rápido crecimiento, con una CAGR proyectada del 10,44%, a medida que los patrocinadores involucran a los CDMOs antes para el desarrollo de procesos y el soporte regulatorio.

¿Por qué son importantes los CAFs para los socios de externalización?

La producción de CAFs combina la expresión biológica, la síntesis de carga útil potente, la conjugación y el llenado y acabado aséptico, creando una complejidad de fabricación que favorece a los CDMOs integrados con capacidades integrales.

¿Qué región geográfica ofrece las perspectivas de crecimiento más rápidas?

Se proyecta que ��������-�ʲ���í�ھ����� crezca a una CAGR del 11,57% hasta 2031 debido a los incentivos gubernamentales, las ventajas de coste y la creciente demanda local de biológicos.

¿Qué papel juega la inteligencia artificial en los CDMOs modernos?

La IA mejora el diseño de procesos, el control en tiempo real y el mantenimiento predictivo, permitiendo transferencias que se completan meses antes, al tiempo que mejora la consistencia de los lotes y el cumplimiento regulatorio.

¿Se están aliviando pronto las restricciones de capacidad?

Se están construyendo plantas adicionales de biológicos, aunque muchas no estarán completamente operativas hasta 2028-2029, por lo que se espera que la capacidad ajustada para productos de alta potencia y vectoriales persista a corto plazo.

Última actualización de la página el: