Tamaño y �ʲ����پ������貹����ó�� del Mercado de Luces de Cultivo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.25 Mil millones de dólares |

| Tamaño del Mercado (2030) | 12.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.47% CAGR |

| Mercado de Crecimiento Más Rápido | ��������-�ʲ���í�ھ����� |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Luces de Cultivo por ���ϲ�����

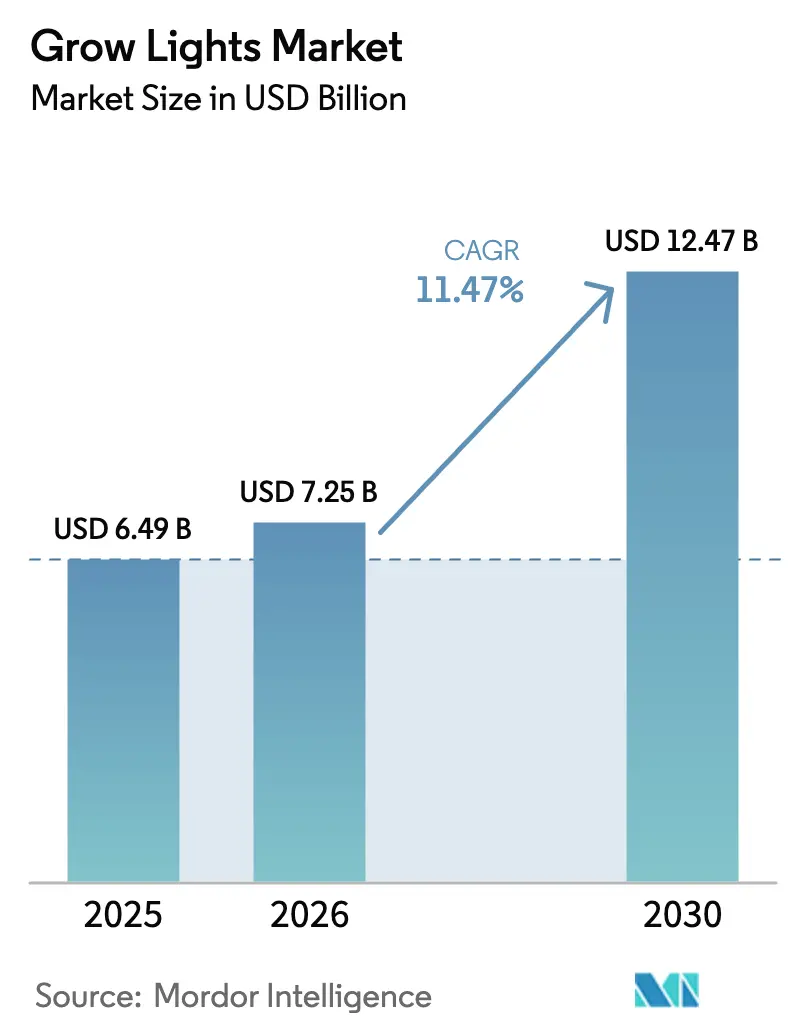

Se proyecta que el tamaño del Mercado de Luces de Cultivo sea de USD 6,49 mil millones en 2025, USD 7,25 mil millones en 2026, y alcance USD 12,47 mil millones en 2030, creciendo a una CAGR del 11,47% de 2026 a 2030. El aumento de las poblaciones urbanas, la escasez de tierras cultivables y la inestabilidad climática están orientando a los productores de productos frescos y cannabis hacia la agricultura en entornos controlados, donde la iluminación confiable y ajustada al espectro es indispensable. El capital se está canalizando hacia conversiones de almacenes en las megaciudades de ��������-�ʲ���í�ھ�����, programas de agricultura urbana respaldados por el Consejo de Cooperación del Golfo y operaciones de cannabis recientemente legalizadas en Alemania y varios estados de EE. UU., todos los cuales dependen de luminarias LED de alta eficacia. Mientras tanto, los servicios construidos en torno a contratos de luz como servicio están reduciendo las barreras de entrada para los operadores más pequeños al trasladar el gasto de capital a gasto operativo, y los controles de espectro dinámico habilitados por IoT prometen ahorros de energía de dos dígitos que pueden restaurar períodos de recuperación de la inversión saludables incluso en mercados de energía volátiles. La competencia es moderada; un puñado de marcas globales lideran en ciencia del espectro e integración de software, mientras que los proveedores chinos orientados al costo dominan las luminarias de uso general.

Conclusiones Clave del Informe

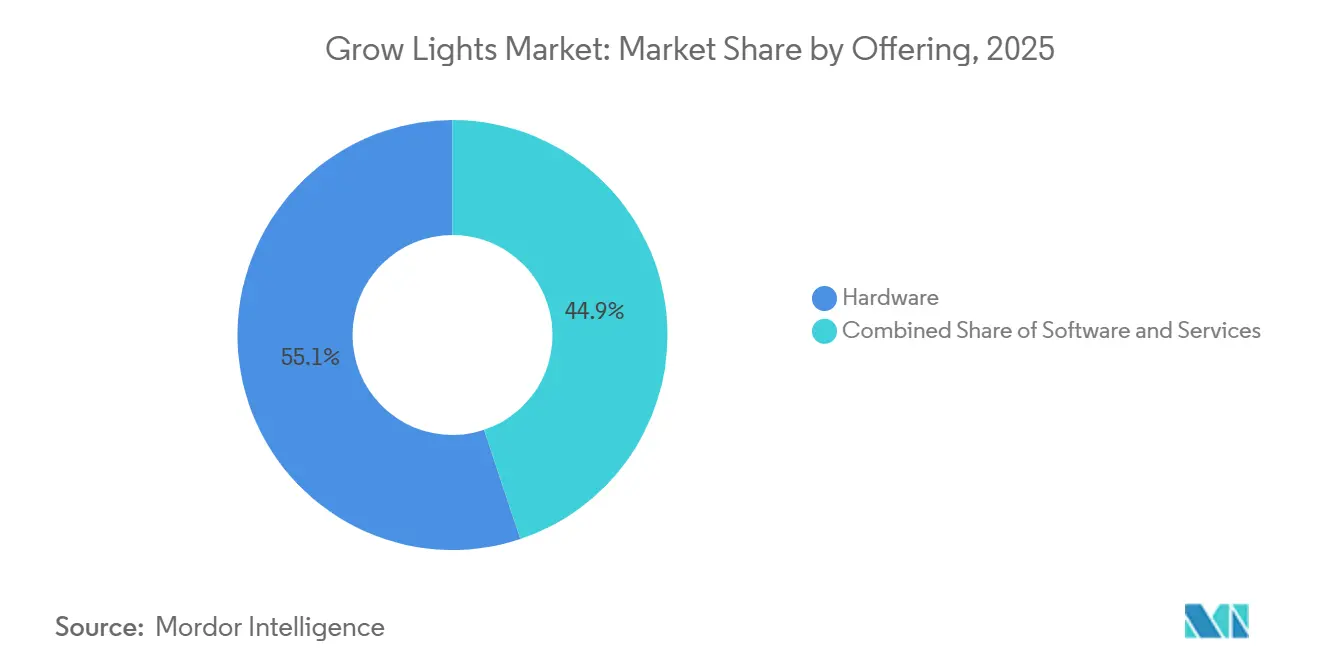

- Por oferta, el hardware lideró con una participación de ingresos del 55,12% en 2025, mientras que se proyecta que los servicios se expandan a una CAGR del 22,40% hasta 2031.

- Por tecnología de fuente de luz, los LED capturaron el 68,53% de la participación del mercado de luces de cultivo en 2025, y se prevé que el segmento crezca al 20,18% hasta 2031.

- Por espectro, las luminarias de espectro estrecho mantuvieron el 60,01% de las ventas de 2025, mientras que las soluciones de espectro completo avanzan a una CAGR del 20,23%.

- Por aplicación, los invernaderos comerciales representaron el 41,53% de los ingresos de 2025, aunque la agricultura vertical es el segmento de más rápido crecimiento con una CAGR del 21,60% hasta 2031.

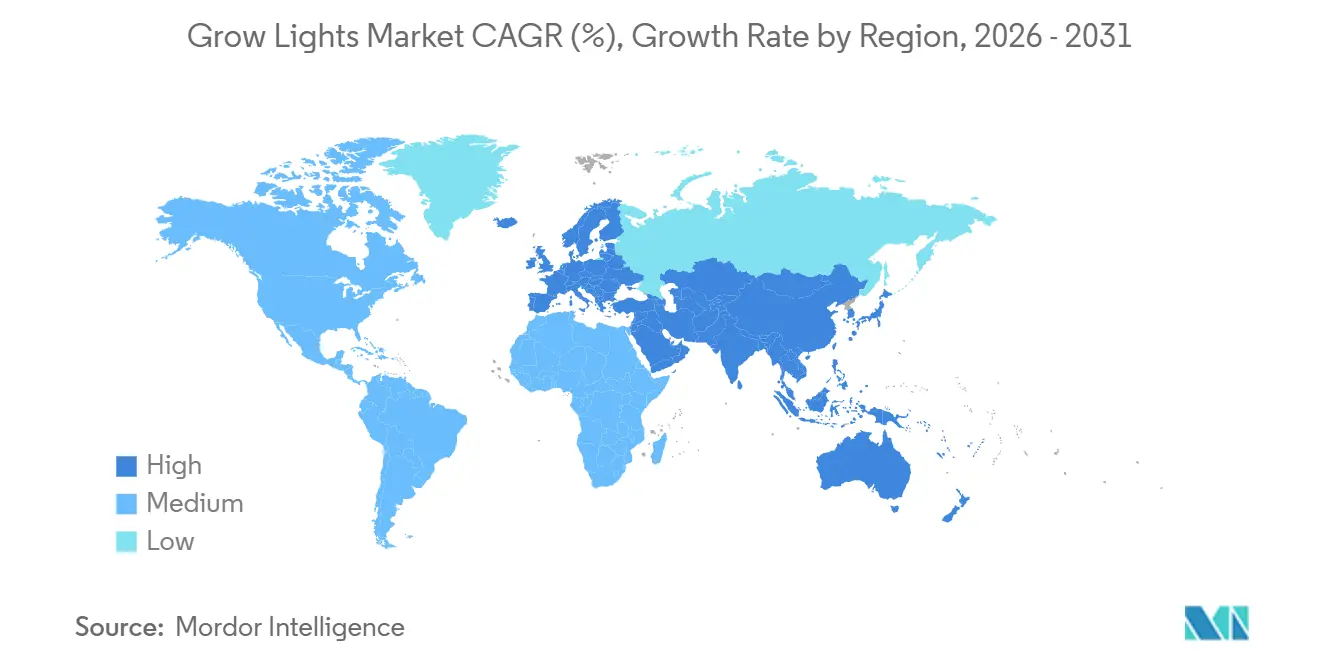

- Por geografía, Europa mantuvo una participación de mercado del 30,43% en 2025, pero se espera que ��������-�ʲ���í�ھ����� se expanda a una CAGR del 23,90%, la más alta entre las regiones.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Luces de Cultivo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la producción de cultivos de alto valor fuera de temporada en granjas verticales nórdicas | +3.2% | Norte de Europa, �䲹�Բ���á, norte de EE. UU. | Mediano plazo (2-4 años) |

| Legalización del cannabis de uso adulto que acelera la capacidad en entornos controlados en Alemania y EE. UU. | +4.1% | Alemania, EE. UU., �䲹�Բ���á | Corto plazo (≤ 2 años) |

| Subvenciones de agricultura urbana y electricidad subsidiada del Consejo de Cooperación del Golfo | +2.8% | Arabia Saudita, Emiratos Árabes Unidos, Catar, Kuwait | Mediano plazo (2-4 años) |

| Conversiones de almacenes en megaciudades de ��������-�ʲ���í�ھ����� | +3.9% | China, ������ó��, Singapur, Corea del Sur, India | Mediano plazo (2-4 años) |

| Adopción de controles de espectro dinámico habilitados por IoT | +2.7% | Global; adopción temprana en Países Bajos, EE. UU., ������ó�� | Largo plazo (≥ 4 años) |

| Expansión de programas de fotobiología ganadera | +1.9% | EE. UU., Países Bajos, Noruega | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Aumento de la Producción de Cultivos de Alto Valor Fuera de Temporada en Granjas Verticales Nórdicas

Los operadores de granjas verticales nórdicas aprovechan las temperaturas ambientales frescas y la abundante energía hidroeléctrica para operar matrices LED durante todo el año con una carga mínima de climatización.[1]Nordic Harvest, "Ficha Técnica de la Empresa," Nordicharvest.dk La instalación Nordic Harvest de 7.000 m² en Dinamarca produce 1.000 t de verduras de hoja al año, logrando rendimientos 15 veces superiores por metro cuadrado en comparación con la agricultura de campo, al tiempo que elimina el uso de pesticidas. El estudio de viabilidad de Finlandia de 2025 confirmó el punto de equilibrio en seis años con precios de electricidad por debajo de EUR 0,08 kWh, un umbral común en las redes ricas en energía hidroeléctrica. Los inversores asiáticos han replicado el modelo en Taiwán, donde los tifones interrumpen la producción en campo abierto y los precios premium compensan las tarifas eléctricas más altas. Los pedidos de luminarias en este grupo especifican una eficacia ≥3,5 µmol J-¹, favoreciendo los espectros rojo y azul que maximizan los fotones por kilovatio-hora.

Legalización del Cannabis de Uso Adulto que Acelera la Capacidad en Entornos Controlados en Alemania y EE. UU.

La legalización de Alemania en abril de 2024 desencadenó una cartera de construcción con el objetivo de producir 200 t de flor anual para 2025, absorbiendo aproximadamente 50.000 m² de dosel iluminado a 800-1.200 µmol m-² s-¹.[2]Asociación Alemana del Cannabis, "Informe de Capacidad de Cultivo 2025," Cannabis-verband.de Las legalizaciones paralelas en EE. UU. en Ohio y Minnesota añadieron 1,2 millones de ft² de dosel que demandan USD 150-250 ft-² en controles ambientales, siendo los LED una línea de costo importante. Los cultivadores buscan riqueza en terpenos, por lo que se prefieren las luminarias de espectro completo a pesar de una modesta penalización en eficacia. El diseño "Red Sandwich" de Fluence de noviembre de 2025 combina chips blancos y rojos para ofrecer una banda de 400-750 nm a >3,2 µmol J-¹, diseñado específicamente para el cannabis. Los altos costos de cumplimiento empujan a los cultivadores más pequeños hacia el arrendamiento, reforzando el crecimiento de los servicios.

Subvenciones de Agricultura Urbana y Electricidad Subsidiada para Granjas Interiores de los Países del Consejo de Cooperación del Golfo

El Fondo de Innovación AgTech de los Emiratos Árabes Unidos asignó AED 100 millones (USD 27,2 millones) en 2024 a proyectos piloto de granjas verticales que reducen la dependencia de importaciones de alimentos por encima del 80%.[3]Ministerio de Cambio Climático y Medio Ambiente de los Emiratos Árabes Unidos, "Descripción General del Fondo de Innovación AgTech," MoccAE.gov.ae La Visión 2030 de Arabia Saudita canaliza energía de bajo costo a USD 0,03 kWh hacia nuevos centros de fábricas de plantas cerca de Riad y Yeda. Dubái aspira a una producción local de alimentos del 30% para 2030, y el programa paralelo de Catar sostiene la inversión en invernaderos tras la Copa del Mundo. Los inversores ven que las tarifas subsidiadas y las subvenciones reducen el retorno de la inversión de ocho años a menos de cinco. Los proveedores que demuestran no solo eficacia fotónica sino también eficiencia en el uso del agua obtienen ventaja en las licitaciones.

Conversiones de Almacenes en Megaciudades de ��������-�ʲ���í�ھ����� para Abordar la Escasez de Tierras Cultivables

La urbanización está eliminando tierras agrícolas en China, ������ó�� y Singapur, impulsando la conversión de centros logísticos inactivos en granjas verticales. Las instalaciones de Shanghái y Shenzhen, modeladas según la granja Compton de Plenty valorada en USD 300 millones, están logrando rendimientos 100 veces superiores por m² al tiempo que evitan los retrasos en los permisos de nuevas construcciones. La empresa Spread Co. de ������ó�� produce 30.000 cabezas de lechuga diarias en una planta de 4.800 m² que antes almacenaba piezas de automóviles. La iniciativa "30 por 30" de Singapur financia granjas en estanterías que comprimen el tiempo hasta la generación de ingresos de 24 meses a 12 al aprovechar la infraestructura eléctrica y de riego existente en los almacenes. Los fabricantes de LED que ofrecen luminarias modulares de fácil instalación compatibles con los circuitos estándar de almacenes obtienen pedidos desproporcionados.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aranceles sobre chips LED de origen chino que elevan los costos de las luminarias | -2.4% | EE. UU., �䲹�Բ���á, ��é�澱���� | Corto plazo (≤ 2 años) |

| Volatilidad de los precios de la energía que socava los períodos de recuperación de la inversión en invernaderos europeos | -3.1% | Países Bajos, Alemania, Bélgica, Reino Unido | Mediano plazo (2-4 años) |

| Normas de iluminación hortícola inconsistentes en la ASEAN | -1.3% | Tailandia, Vietnam, Malasia, Indonesia, Filipinas | Mediano plazo (2-4 años) |

| Alto costo de modernización para invernaderos heredados de pequeña escala con tecnología de Descarga de Alta Intensidad | -1.8% | Sur de Europa, ��é�澱����, China | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Aranceles sobre Chips LED de Origen Chino que Elevan los Costos de las Luminarias en América del Norte

Los aranceles de la Sección 301 mantienen derechos del 25% sobre los diodos chinos, inflando los costos de las luminarias importadas entre un 15-30% a pesar de que los proveedores reubican su abastecimiento en Vietnam y Malasia. Fabricantes estadounidenses como California LightWorks reportan tiempos de entrega más largos y tasas de defectos más altas de las fábricas alternativas, erosionando los márgenes o forzando aumentos de precios que los cultivadores rechazan. Fluence aprovecha la fábrica malaya de OSRAM para mitigar el impacto, pero incluso los actores integrados verticalmente trasladan parte del costo hacia abajo en la cadena. Las actualizaciones diferidas en los invernaderos de América del Norte reducen los volúmenes de luminarias, especialmente donde los ingresos del cannabis no pueden subsidiar las operaciones de producción de alimentos. Las tasas de interés elevadas por encima del 7% en los préstamos agrícolas agravan la reticencia al gasto de capital.

Volatilidad de los Precios de la Energía que Socava los Períodos de Recuperación de la Inversión en Invernaderos Europeos

La electricidad mayorista posterior a 2022 sigue siendo entre un 40-60% superior a los niveles anteriores a la crisis en los Países Bajos, Alemania y Bélgica. El período de recuperación de la inversión en modernizaciones LED se extendió de 3-5 a 5-8 años, lo que llevó a algunos cultivadores de tomate de Westland a paralizar su capacidad. Las regiones de Baviera y Renania del Norte-Westfalia en Alemania pospusieron las conversiones de lámparas de sodio de alta presión a LED, a la espera de claridad sobre las subvenciones. �����貹ñ�� compensa parcialmente la volatilidad con energía solar in situ, pero los pequeños agricultores carecen del capital inicial para combinar paneles fotovoltaicos con LED. La contracción de la demanda resultante presiona a los proveedores europeos de luminarias.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: El Giro hacia los Servicios Gana Impulso

Los servicios representaron solo el 14,88% del mercado de luces de cultivo en 2025, pero se proyecta que el segmento crezca a una CAGR del 22,40% a medida que los proveedores agrupan hardware, software y soporte agronómico bajo contratos de luz como servicio. El hardware, que aún representa el 55,12% de los ingresos, enfrenta presión sobre los márgenes por las importaciones asiáticas de bajo costo incluso cuando los volúmenes aumentan. Se estima que el tamaño del mercado de luces de cultivo para servicios alcanzará USD 5,4 mil millones para 2031, impulsado por modelos de suscripción que eliminan el gasto de capital de los balances de los cultivadores. Los proveedores monetizan los datos de IoT, el diagnóstico remoto y las garantías de rendimiento, creando ingresos recurrentes y un mayor valor de vida del cliente.

Las capas de software, aunque representan una pequeña porción, actúan como elemento de arrastre; helioCORE y smartPAR optimizan los objetivos de integral de luz diaria y emiten recetas de espectro cultivo por cultivo. Los mercados emergentes en Oriente Medio y el Sudeste Asiático, donde la experiencia hortícola es escasa, dependen en gran medida de los servicios llave en mano. A medida que las empresas de servicios públicos implementan esquemas de reembolso basados en el rendimiento, los proveedores de servicios externos asumen las funciones de medición y verificación, acelerando aún más la adopción. El hardware disminuye como porcentaje de la participación del mercado de luces de cultivo, pero sigue siendo indispensable, especialmente para las nuevas construcciones de granjas verticales en ��������-�ʲ���í�ھ�����.

Por Tecnología de Fuente de Luz: El Dominio de los LED se Profundiza

Los LED representaron el 68,53% de la participación del mercado de luces de cultivo en 2025 y se prevé que se expandan a una CAGR del 20,18% hasta 2031 sobre la base de los parámetros de eficacia de 3,9-4,0 µmol J-¹ que superan ampliamente los rendimientos heredados de las lámparas de descarga de alta intensidad. En términos de valor, se prevé que el tamaño del mercado de luces de cultivo para LED alcance USD 12,8 mil millones para 2031. La base instalada de lámparas de descarga de alta intensidad sigue generando ingresos por mantenimiento, pero las nuevas compras se desploman a medida que las empresas de servicios públicos hortícolas retiran los reembolsos para luminarias de 1,7 µmol J-¹.

Las lámparas fluorescentes y de inducción persisten principalmente en institutos de investigación con presupuesto limitado; sin embargo, las condiciones de las subvenciones exigen cada vez más actualizaciones energéticamente eficientes. Las lámparas de inducción y plasma sirven para la propagación ornamental en grandes alturas, pero carecen de sintonizabilidad, un requisito imprescindible para el cannabis y los productos de alto valor. Con eficiencias de pared que superan el 83%, las ganancias incrementales son ahora más factibles a través de la gestión térmica y los algoritmos de espectro que a través de la física de los diodos. El aprendizaje automático que modula los espectros por etapa de crecimiento o alertas de patógenos constituye la próxima ola de innovación.

Por Espectro: Las Luminarias de Espectro Completo Aumentan en Cultivos de Alto Valor

Las luminarias de espectro estrecho rojo-azul retuvieron el 60,01% de los ingresos en 2025, pero se proyecta que los sistemas de espectro completo crezcan a una CAGR del 20,23% a medida que los cultivadores de cannabis y plantas ornamentales buscan perfiles de terpenos y vivacidad del color que generan precios minoristas superiores. Se espera que el tamaño del mercado de luces de cultivo para unidades de espectro completo se triplique para 2031 a medida que las granjas verticales de múltiples cultivos estandarizan un tipo de luminaria para reducir la complejidad del catálogo de productos.

La penalización de eficiencia de los LED blancos convertidos con fósforo se reduce a medida que aumenta la eficacia de los diodos, haciendo que los espectros amplios sean menos costosos en términos energéticos. Las soluciones híbridas que añaden rojo lejano a las mezclas de rojo-azul estrecho se extienden en los invernaderos de tomate holandeses, acortando los ciclos de cultivo entre un 7-10%. El diseño Red Sandwich de Fluence demuestra que el diseño espectral puede recuperar la eficacia perdida, señalando un cambio de los debates binarios entre espectro estrecho y amplio hacia la fotobiología específica de cada cultivo.

Por Potencia Nominal: El Punto Óptimo de Potencia Media

En 2025, las luminarias con una potencia nominal entre 300 y 1.000 W representaron el 37,26% de los ingresos, y se proyecta que lideren el mercado de luces de cultivo con la CAGR más rápida del 23,03% hasta 2031. Estas luminarias logran un equilibrio entre densidad fotónica, mano de obra de instalación y carga de climatización, todos ellos indicadores cruciales que influyen en el costo total de propiedad. Esta combinación de factores las convierte en la opción preferida para muchos cultivadores comerciales que buscan eficiencia y rentabilidad. Si bien los dispositivos con una potencia inferior a 300 W dominan el segmento de aficionados debido a su asequibilidad y facilidad de uso, se están acercando a la saturación a medida que el mercado madura. Por otro lado, las luminarias que superan los 1.000 W siguen siendo un mercado de nicho, principalmente debido a sus estrictos requisitos de refrigeración, que pueden aumentar la complejidad y los costos operativos.

Los matices geográficos desempeñan un papel fundamental en la configuración de los patrones de demanda en todas las regiones. Por ejemplo, los circuitos de 230 V en Europa alimentan sin problemas barras de 600 W, lo que las convierte en una opción popular para los cultivadores de la región. En contraste, los invernaderos de América del Norte que operan con circuitos de 120 V podrían necesitar un recableado para acomodar unidades de mayor potencia, lo que puede añadir costos y complejidad de instalación. Los proveedores se inclinan cada vez más hacia diseños modulares para abordar estos desafíos. Al utilizar motores LED comunes para escalar la potencia, pueden personalizar sus ofertas para satisfacer diversas necesidades de los clientes sin ampliar significativamente su inventario. Este enfoque no solo mejora la eficiencia operativa, sino que también permite a los proveedores mantenerse competitivos en un mercado en rápida evolución.

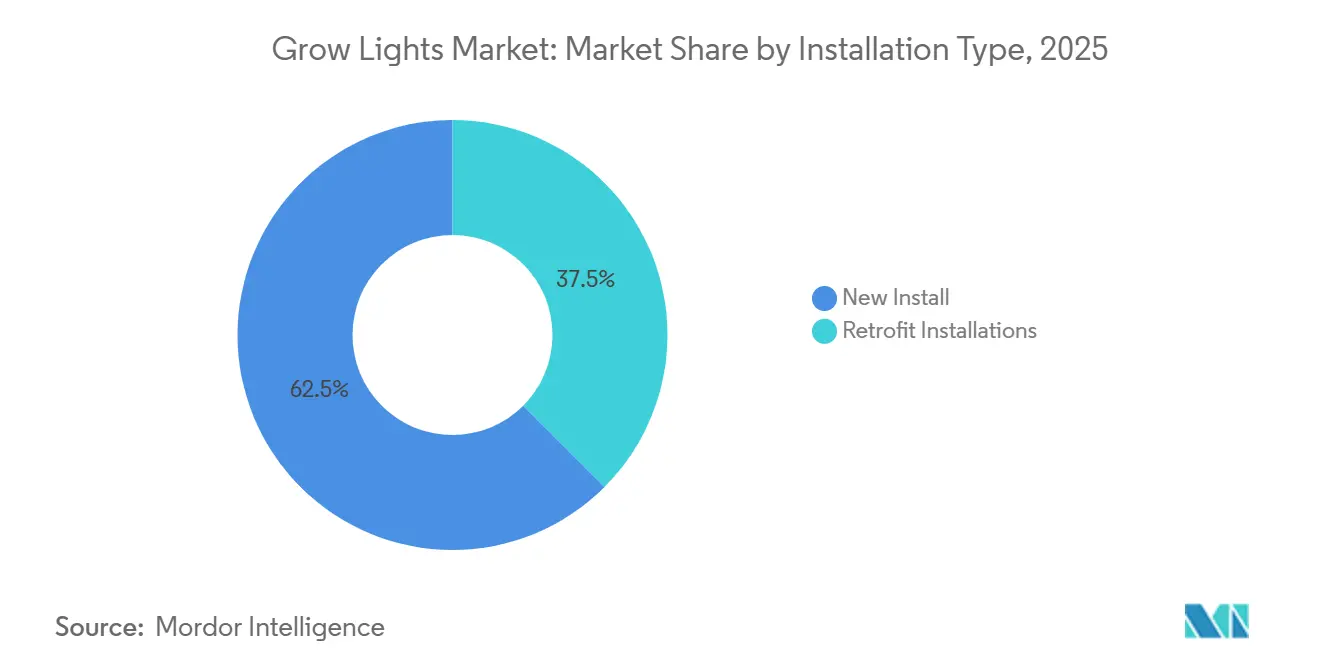

Por Tipo de Instalación: Las Nuevas Construcciones Lideran, las Modernizaciones se Aceleran Donde la Energía es Costosa

Las nuevas instalaciones absorbieron el 62,49% del gasto de 2025 a medida que las nuevas construcciones de granjas verticales y los sitios de cannabis especifican LED desde el primer día. Las modernizaciones, sin embargo, son un gigante latente; el tamaño del mercado de luces de cultivo vinculado a la conversión de hectáreas con lámparas de descarga de alta intensidad podría superar los USD 20 mil millones después de 2031 si los precios de la energía se mantienen elevados. Donde la electricidad supera los USD 0,12 kWh, las modernizaciones LED se recuperan en 3-4 años, un umbral alcanzado en California y Alemania.

Los desafíos incluyen actualizaciones estructurales en invernaderos de la década de 1990 y el riesgo de tiempo de inactividad, pero el financiamiento combinado con reembolsos de servicios públicos está cerrando la brecha. Proveedores como LumiGrow y California LightWorks capturan participación ofreciendo paquetes llave en mano que garantizan ahorros de energía, transfiriendo el riesgo técnico lejos de los cultivadores.

Por Aplicación: La Agricultura Vertical Mantiene el Carril más Rápido

Los invernaderos comerciales generaron el 41,53% de los ingresos de 2025, pero se proyecta que la agricultura vertical crezca a una CAGR del 21,60% a medida que los consumidores urbanos demandan productos frescos durante todo el año, libres de pesticidas. El tamaño del mercado de luces de cultivo vinculado a las granjas verticales podría alcanzar USD 8,3 mil millones para 2031. La fotobiología ganadera sigue siendo incipiente, pero podría eclipsar las aplicaciones de verduras de hoja si incluso el 30% de los gallineros mundiales se convierten para 2035.

Las granjas interiores de un solo nivel y los institutos de investigación ofrecen una demanda constante, aunque modesta. Las granjas en contenedores proliferan donde las cadenas de restaurantes valoran la cosecha del mismo día, especialmente en Seúl y Singapur. Los fabricantes de luminarias que suministran unidades de espectro amplio y regulables adecuadas para la producción de cultivos mixtos capturan pedidos recurrentes a medida que los operadores actualizan sus menús.

Análisis Geográfico

Europa lideró con el 30,43% de los ingresos de 2025, pero el crecimiento está limitado al 14-16% anual porque la volatilidad de los precios de la energía extiende los períodos de recuperación de la inversión en modernizaciones. El complejo de invernaderos de 10.000 ha de los Países Bajos sigue siendo el ancla de la innovación; sin embargo, varios sitios de Westland paralizaron filas en 2024 a medida que el gas y la energía se mantuvieron un 50% por encima de los niveles de 2019. La legalización del cannabis recreativo en Alemania inyectó demanda contracíclica, añadiendo 50.000 m² de dosel a finales de 2025 y compensando la debilidad de los invernaderos. �����貹ñ�� aprovecha la abundante energía solar para combinar paneles fotovoltaicos con LED, asegurando electricidad marginal casi nula durante el día. Francia y el Reino Unido se quedan atrás debido a tarifas más altas y menos subsidios, aunque las granjas en contenedores de Londres que sirven a restaurantes con estrellas Michelin señalan una adopción temprana. El sector de plantas ornamentales de Liguria en Italia moderniza sus instalaciones con LED para el control del color, impulsado por subvenciones regionales.

Se prevé que ��������-�ʲ���í�ھ����� haga crecer el mercado de luces de cultivo a una CAGR del 23,90% hasta 2031, la más rápida a nivel mundial, a medida que los almacenes urbanos en Shanghái, Tokio y Singapur se transforman en granjas verticales que sortean la escasez de tierras agrícolas. China canalizó USD 500 millones hacia la agricultura en entornos controlados en 2024-2025, con el objetivo de garantizar la seguridad alimentaria y el empleo urbano. Spread Co. y Mirai de ������ó�� operan colectivamente instalaciones que producen más de 100 t/día de lechuga y fresas, mientras que N.Thing de Corea del Sur escala granjas en contenedores para abastecer tiendas de conveniencia. Las subvenciones "30 por 30" de Singapur aceleran las nuevas construcciones en fábricas reconvertidas, asegurando que la demanda de luminarias se mantenga sólida. India y Australia representan corredores de crecimiento emergentes donde las granjas en azoteas y la hidroponía en el desierto, respectivamente, son incipientes pero prometedoras.

La trayectoria de América del Norte es mixta. Los aranceles de la Sección 301 inflan los costos de las luminarias, suavizando las modernizaciones de invernaderos, pero el cannabis sigue siendo un poderoso impulsor, especialmente en los estados de EE. UU. recientemente legalizados. Los invernaderos de Ontario y Columbia Británica en �䲹�Բ���á obtienen reembolsos del 30-40%, impulsando los LED hacia las operaciones de pepino y pimiento. ��é�澱���� exporta a EE. UU. pero lucha con el financiamiento; sin préstamos subsidiados, las modernizaciones se retrasan. El entorno rico en subsidios del Consejo de Cooperación del Golfo impulsa las granjas verticales saudíes y emiratíes; la electricidad a USD 0,03 kWh hace que los LED sean económicamente irresistibles. Á�ڰ������� y América del Sur siguen siendo incipientes, pero los proyectos piloto en Kenia, ���ܻ�á�ڰ�������, Brasil y Chile construyen pruebas de concepto localizadas a pesar de los obstáculos de los costos de importación.

Panorama Competitivo

Signify, ams-OSRAM (Fluence) y Heliospectra juntos representan aproximadamente el 35-40% de los ingresos, lo que otorga al mercado de luces de cultivo un perfil de concentración moderada. Signify capitaliza su herencia Philips, lanzando la plataforma GrowWise Smart Spectrum en junio de 2025 y combinando luminarias con inteligencia artificial para optimizar los espectros en tiempo real. Fluence integra diodos OSRAM como el OSCONIQ P 3737 de mayo de 2024, permitiendo que su barra RAPTR 2.0 de 2.400 µmol s-¹ reduzca el número de luminarias por dosel entre un 15-20%. El helioCORE de Heliospectra se conecta a los bucles climáticos de Priva y Hoogendoorn, atrayendo a operadores de múltiples sitios que buscan control centralizado.

Los proveedores chinos, Everlight, NationStar y docenas de ensambladores de Shenzhen, dominan el nivel de bajo precio con barras de menos de USD 200 que cumplen la eficacia básica de DLC, aunque carecen de IoT o sintonizabilidad. Las marcas occidentales de nivel medio como Gavita y California LightWorks se diferencian a través de consultorías hortícolas incluidas con las luminarias. El espacio en blanco reside en la fotobiología ganadera, donde Once Inc. recaudó USD 2,5 millones en febrero de 2025 para desarrollar espectros optimizados para el salmón, y en modelos de servicio que trasladan el riesgo de financiamiento del cultivador al proveedor.

El potencial de fusiones y adquisiciones está aumentando. Los grandes conglomerados pueden adquirir empresas emergentes de iluminación con inteligencia artificial para asegurar la propiedad intelectual de software, mientras que los fabricantes de luminarias regionales con un fuerte alcance en los canales pero con investigación y desarrollo limitados resultan atractivos para los adquirentes multinacionales que buscan distribución. El riesgo de litigios por propiedad intelectual sigue siendo bajo a medida que la mayoría de las patentes de diodos se acercan a su vencimiento, poniendo la marca, los servicios agronómicos y el análisis de datos en el centro de la competencia futura.

Líderes de la Industria de Luces de Cultivo

OSRAM Licht AG

Heliospectra AB

Savant Systems Inc.

Signify

Lemnis Oreon BV

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Signify se asoció con AppHarvest para implementar GrowWise Smart Spectrum en una instalación de 60 acres en Kentucky, con el objetivo de lograr un ahorro de energía del 18% y mayores rendimientos de tomate.

- Noviembre de 2025: Fluence presentó la arquitectura "Red Sandwich" que ofrece una salida de 400-750 nm a >3,2 µmol J-¹ para cannabis y plantas ornamentales.

- Junio de 2025: Signify lanzó GrowWise Smart Spectrum con modulación de espectro impulsada por aprendizaje automático que alcanza 4,0 µmol J-¹ en ensayos holandeses.

- Marzo de 2025: Heliospectra lanzó la plataforma IoT helioCORE, integrándose con los principales controladores climáticos y firmando tres clientes de granjas verticales de múltiples sitios.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de luces de cultivo como los ingresos anuales totales generados por sistemas de iluminación eléctrica de fabricación industrial, principalmente LED, HID, fluorescentes, plasma y los drivers, ópticas y controles asociados, vendidos para la producción de cultivos en invernaderos comerciales, granjas verticales, fábricas de plantas interiores y sitios de investigación.

Exclusiones del alcance: los focos de cultivo domésticos para aficionados y las luminarias arquitectónicas de uso general quedan fuera de esta evaluación.

Descripción general de la segmentación

- Por Oferta

- Hardware

- Software

- Servicios

- Por Tecnología de Fuente de Luz

- Lámparas de Descarga de Alta Intensidad

- Diodos Emisores de Luz (LED)

- Lámparas Fluorescentes

- Lámparas de Inducción y Plasma

- Por Espectro

- Espectro Completo / Amplio

- Espectro Parcial / Estrecho (Azul, Rojo, Rojo Lejano, UV)

- Por Potencia Nominal

- Por debajo de 300 W

- 300 – 1000 W

- Por encima de 1000 W

- Por Tipo de Instalación

- Instalaciones Nuevas

- Instalaciones de Modernización

- Por Aplicación

- Agricultura Interior

- Agricultura Vertical

- Invernadero Comercial

- �Ҳ��Բ�����í��

- Institutos de Investigación y Educación

- Por Geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- ������ó��

- Corea del Sur

- India

- Australia

- Nueva Zelanda

- Resto de ��������-�ʲ���í�ھ�����

- Oriente Medio y Á�ڰ�������

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- �ճܰ����í��

- Resto de Oriente Medio

- Á�ڰ�������

- ���ܻ�á�ڰ�������

- Nigeria

- Kenia

- Resto de Á�ڰ�������

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a ingenieros de diseño espectral, consultores de horticultura, operadores de granjas verticales y gestores de programas de reembolsos de servicios públicos en América del Norte, Europa y ��������-�ʲ���í�ھ�����. Estas conversaciones aclararon los ciclos de vida típicos de las luminarias, las curvas de precio-rendimiento y los factores desencadenantes de la adopción de soluciones de modernización, lo que nos permitió cubrir las brechas de datos y contrastar los hallazgos de escritorio.

Investigación de escritorio

Comenzamos con estadísticas comerciales de FAOSTAT, Eurostat PRODCOM y UN Comtrade que relacionan la producción de frutas y verduras con la superficie de entornos controlados. Las bases de datos gubernamentales de eficiencia energética, como Lighting Facts del US DOE y las listas de Contratación Pública Verde del EU JRC, nos ayudaron a establecer referencias sobre los cambios de vataje hacia los LED. Las huellas de mercado se enriquecieron con documentos de asociaciones industriales de la American Society for Horticultural Science, Dutch Greenhouse Horticulture y Cannabis Council Canada, respaldados por análisis de patentes obtenidos a través de Questel y datos financieros de empresas de D&B Hoovers. Dow Jones Factiva proporcionó información sobre flujo de operaciones y noticias sobre reembolsos. Esta lista es ilustrativa; los analistas examinaron muchas otras fuentes abiertas para validar y refinar los datos de entrada.

Dimensionamiento del mercado y previsión

Una reconstrucción descendente convierte los datos de superficie cultivada y rendimiento de cultivos en grupos de demanda de luminarias, que luego se concilian con muestras de acumulaciones de ASP × volumen procedentes de verificaciones de canales de proveedores para ajustar los totales. Variables clave como la caída media del precio de los LED, la tasa de modernización de invernaderos, el número de puestas en marcha de granjas verticales, las licencias de cultivo de cannabis y las tarifas eléctricas regionales impulsan el modelo. La regresión multivariante sobre estos predictores, respaldada por análisis de escenarios para variaciones en los precios de la energía, sustenta la previsión para 2025-2030. Cuando las muestras ascendentes subestiman las regiones emergentes, la imputación ponderada las alinea con los aumentos de importaciones rastreados por el comercio.

Ciclo de validación de datos y actualización

Los resultados pasan por filtros de anomalías, verificaciones de varianza frente a índices de envíos independientes y una revisión analítica en dos etapas antes de la aprobación final. Los informes se actualizan cada año, con actualizaciones intermedias activadas por eventos materiales de política o tecnología; una revisión final justo antes de la entrega al cliente garantiza que usted reciba la perspectiva más reciente.

Por qué la línea base de luces de cultivo de Mordor inspira confianza en la toma de decisiones

Las cifras publicadas difieren porque las empresas eligen alcances, supuestos de precios y cadencias de actualización distintos. Según ���ϲ�����, nuestra línea base de 2025 refleja únicamente luminarias de cultivo profesional e incorpora la erosión verificada del ASP regional, mientras que otras pueden agrupar kits para aficionados o mantener precios estáticos.

Los principales factores de brecha incluyen la diferente inclusión de ventas a pequeña escala para aficionados, las variadas curvas de deflación del costo de los LED, los tratamientos puntuales del tipo de cambio y los retrasos en las actualizaciones que no capturan la ola de reembolsos de servicios públicos de 2024.

Comparación de referencias

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 5,56 mil millones (2025) | ���ϲ����� | - |

| USD 7,04 mil millones (2025) | Global Consultancy A | Incluye focos DIY para aficionados; asume precios de LED estables |

| USD 2,00 mil millones (2024) | Industry Journal B | Excluye modernizaciones de granjas verticales; línea base de divisas más antigua |

La comparación muestra cómo los alcances más amplios o más estrechos y los datos desactualizados hacen oscilar ampliamente las estimaciones. La selección disciplinada de variables de Mordor, la actualización anual y la validación en dos capas proporcionan en conjunto una línea base equilibrada y transparente a la que los responsables de la toma de decisiones pueden referirse con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de luces de cultivo en 2026?

El tamaño del mercado de luces de cultivo se valora en USD 6,38 mil millones en 2026.

¿Cuál es la CAGR esperada para las ventas de luces de cultivo entre 2026 y 2031?

Se proyecta que los ingresos se expandan a una CAGR del 20,16% durante 2026-2031.

¿Qué segmento está creciendo más rápido dentro de las ofertas de iluminación?

Los servicios están creciendo más rápidamente, con un pronóstico de CAGR del 22,40% a medida que los contratos de luz como servicio ganan tracción.

¿Por qué los LED están superando a las lámparas de descarga de alta intensidad heredadas?

Los LED ofrecen hasta 4,0 µmol J-¹ de eficacia, el doble que las lámparas de descarga de alta intensidad, y admiten la sintonizabilidad del espectro para ahorros de energía y mejoras de calidad específicas para cada cultivo.

Última actualización de la página el: