Tamaño y participación del mercado del té

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

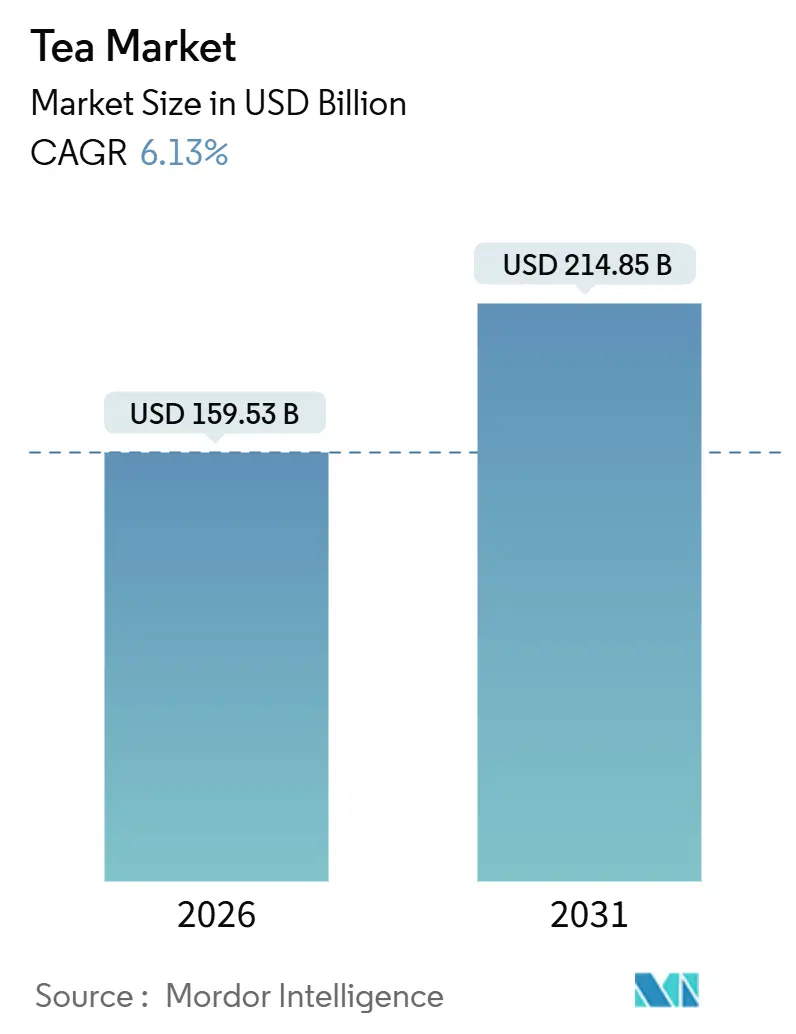

| Tamaño del Mercado (2026) | 159.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 214.85 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.13% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado del té por ���ϲ�����

Se espera que el mercado del té crezca de USD 159,53 mil millones en 2026 a USD 214,85 mil millones para 2031, con una tasa de crecimiento anual compuesta (CAGR) del 6,13% durante el período de previsión. Este crecimiento está impulsado por la creciente demanda de los consumidores de opciones de té más saludables y premium, así como por un enfoque en la sostenibilidad y las prácticas de producción certificadas. Los consumidores más jóvenes, en particular los pertenecientes a la generación Z, muestran preferencia por los tés con bajo contenido de cafeína, orgánicos y de origen ético. Estos consumidores priorizan la calidad y el valor sobre la cantidad, lo que influye en la forma en que las empresas abordan sus estrategias de ventas y distribución. Las marcas están innovando mediante la introducción de nuevos productos, como tés enriquecidos con colágeno y empaques respetuosos con el medio ambiente, incluidas las bolsas de material único, que están atrayendo a una gama más amplia de consumidores. En general, el mercado del té sigue siendo moderadamente fragmentado, con numerosos actores que compiten por satisfacer las preferencias cambiantes de los consumidores y los requisitos regulatorios.

Conclusiones clave del informe

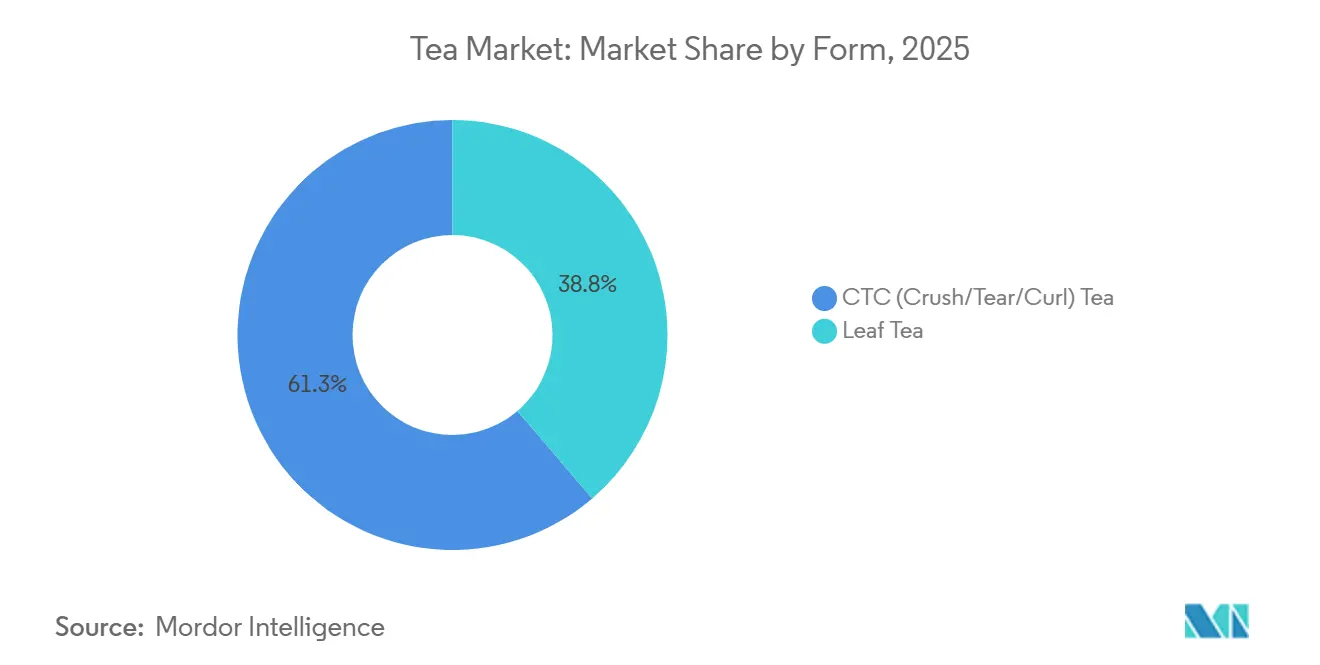

- Por forma, el té CTC (triturado/rasgado/enrollado) representó el 61,25% de la participación del mercado del té en 2025, mientras que se proyecta que el té en hoja crecerá a una CAGR del 6,45% hasta 2031.

- Por tipo de producto, el té negro representó el 41,57% del tamaño del mercado del té en 2025; se espera que las infusiones de hierbas y frutas se expandan a una CAGR del 7,52% hasta 2031.

- Por categoría, el té convencional tuvo una participación en los ingresos del 86,43% en 2025, mientras que se prevé que el té orgánico registre la CAGR más alta del 9,49% hasta 2031.

- Por aromatización, el té sin aromatizar representó el 75,71% de las ventas en 2025, mientras que las variantes aromatizadas avanzaron a una CAGR del 7,26% hasta 2031.

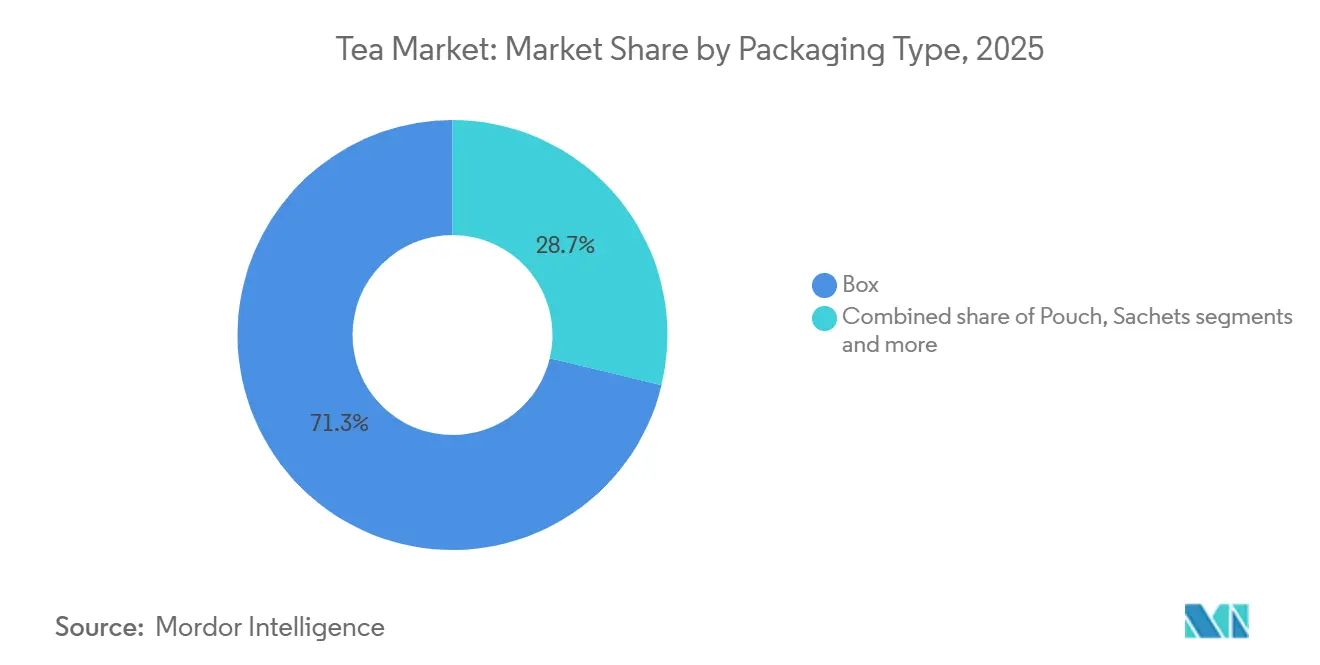

- Por tipo de empaque, los formatos de caja tuvieron una participación del 71,25% en 2025; las bolsas exhibieron la tasa de crecimiento más rápida del 7,07% hasta 2031.

- Por canal de distribución, el comercio fuera del establecimiento representó una participación del 69,05% en 2025, aunque el comercio en el establecimiento se está acelerando a una CAGR del 9,51% hasta 2031.

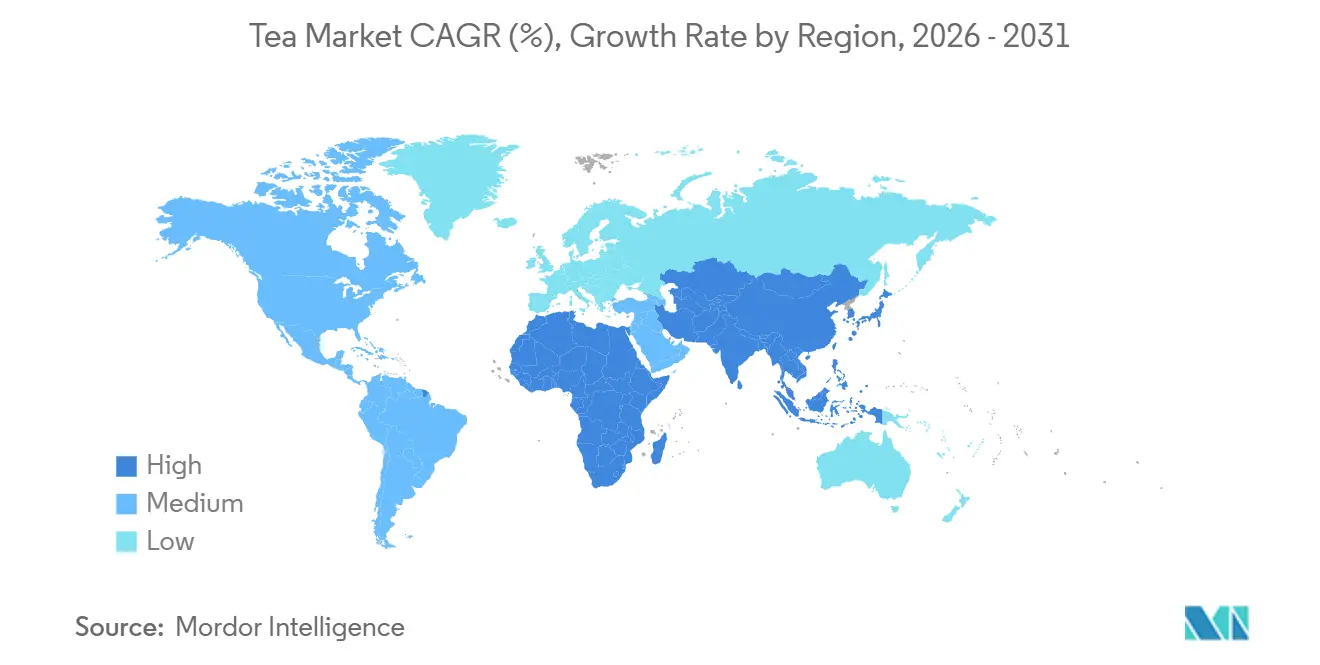

- Por geografía, ��������-�ʲ���í�ھ����� lideró con el 36,75% de la participación del mercado del té en 2025; Oriente Medio y África es la región de más rápido crecimiento con una CAGR esperada del 8,53%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global del té

Análisis del impacto de los impulsores

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Cronología del impacto |

|---|---|---|---|

| Mayor conciencia sobre la salud que impulsa la demanda de tés verdes y de hierbas | +1.2% | Global, con concentración en América del Norte, Europa y ��������-�ʲ���í�ھ����� urbana | Mediano plazo (2-4 años) |

| Preferencia del consumidor por productos sostenibles y de origen ético | +0.9% | América del Norte, Europa, Australia; emergente en los segmentos premium de Oriente Medio | Largo plazo (≥ 4 años) |

| Innovación en sabores, mezclas y empaques | +1.5% | Global, liderado por ��������-�ʲ���í�ھ����� (China, ������ó��) y América del Norte | Corto plazo (≤ 2 años) |

| Preferencia de la Generación Z por tés de bienestar con bajo contenido de cafeína o descafeinados | +0.8% | América del Norte, Europa, ��������-�ʲ���í�ھ����� urbana (Singapur, Corea del Sur) | Mediano plazo (2-4 años) |

| Demanda de té de origen único que impulsa la premiumización | +0.6% | América del Norte, Europa, ������ó��; crecimiento de nicho en Oriente Medio | Largo plazo (≥ 4 años) |

| Patrones de consumo de té e importancia cultural | +0.7% | ��������-�ʲ���í�ھ����� (China, India, ������ó��), Oriente Medio, Norte de África, Reino Unido | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

La mayor conciencia sobre la salud impulsa la demanda de tés verdes y de hierbas

La creciente conciencia sobre la salud está impulsando la demanda de tés verdes y de hierbas, ya que más consumidores optan por bebidas que ofrecen beneficios adicionales para la salud más allá de la hidratación básica. Según un artículo publicado por la Clínica Cleveland en septiembre de 2024, beber de 2 a 4 tazas de té verde al día puede reducir el riesgo de accidente cerebrovascular hasta en un 24%[1]Fuente: Clínica Cleveland, "Cómo el té verde puede beneficiar su salud", health.clevelandclinic.org. El té verde contiene compuestos como las catequinas y la L-teanina, conocidos por promover la salud cardíaca, mejorar la función cognitiva y reducir los niveles de estrés. Estas ventajas comprobadas para la salud están fomentando un cambio, especialmente entre los consumidores más jóvenes y conscientes de su salud, de las bebidas azucaradas hacia opciones de té naturales y bajas en calorías. En respuesta a esta tendencia, las marcas están ampliando su oferta de productos para incluir más tés funcionales orientados a problemas como el control del peso. Por ejemplo, en junio de 2025, Tetley introdujo Tetley Green Tea Slim Care, enriquecido con L-Carnitina para satisfacer el creciente interés en tés que apoyan el metabolismo y el control del peso.

La Generación Z prefiere cada vez más los tés de bienestar con bajo contenido de cafeína o descafeinados.

El enfoque de la Generación Z en el bienestar está impulsando una demanda creciente de tés con bajo contenido de cafeína y descafeinados. Los consumidores más jóvenes buscan cada vez más bebidas que apoyen la salud mental, promuevan una mejor calidad del sueño y alivien el estrés. Esta tendencia está respaldada por los hallazgos del informe Mente en el Lugar de Trabajo 2024 de Mental Health America, que revela que el 71% de los empleados de la Generación Z y el 59% de los millennials tienen puntuaciones deficientes de salud en el lugar de trabajo[2]Fuente: Mental Health America, "MHA publica el informe Mente en el Lugar de Trabajo 2024, la Generación Z y los millennials reportan las peores puntuaciones de salud laboral", mhanational.org. Tres de cada cuatro empleados en los Estados Unidos reportan que el estrés relacionado con el trabajo afecta negativamente su sueño. Como resultado, muchos consumidores de la Generación Z están recurriendo a tés que ofrecen relajación o energía tranquila sin causar sobreestimulación. Esto ha llevado a un creciente interés en opciones con bajo contenido de cafeína, tés descafeinados mediante extracción con CO₂ y mezclas de hierbas que mantienen el sabor mientras minimizan el contenido estimulante. Las marcas que etiquetan claramente los niveles de cafeína y comercializan el té como una bebida para el alivio del estrés o la relajación vespertina están satisfaciendo con éxito esta demanda.

Patrones de consumo de té y su importancia cultural

Los hábitos de consumo de té y su importancia cultural son factores significativos que impulsan el mercado del té. La tradición diaria de beber té garantiza una demanda constante y confiable tanto en mercados desarrollados como en desarrollo. Según el Diario de Comercio de Té y Café de mayo de 2025, China tuvo el mayor consumo per cápita de té con 1,92 kg por persona al año, seguida de Marruecos con 1,87 kg, Irlanda con 1,52 kg y el Reino Unido con 1,36 kg[3]Fuente: Diario de Comercio de Té y Café, "El informe global del té 2025", teaandcoffee.net. Estas cifras demuestran el profundo impacto del té en la vida cotidiana de las personas en diversas regiones. En muchos países, el té es un símbolo de hospitalidad, una parte clave de las interacciones sociales y una característica habitual en los entornos laborales y domésticos. Esta fuerte conexión cultural impulsa las compras frecuentes, lo que garantiza que el mercado permanezca estable y resiliente, incluso durante períodos de incertidumbre económica. La creciente popularidad de los tés especiales y las opciones conscientes de la salud ha fortalecido aún más el papel del té en la vida cotidiana, contribuyendo al crecimiento constante del mercado.

Innovación en sabores, mezclas y empaques

El mercado del té está evolucionando a medida que las empresas van más allá de los formatos tradicionales de té para atraer a audiencias más jóvenes, personas conscientes de su salud y compradores con conciencia medioambiental. Los tés de especialidad, como el hojicha y el oolong, que antes estaban limitados a cafeterías de nicho, están siendo ampliamente disponibles en tiendas minoristas convencionales. La sostenibilidad en los empaques también ha surgido como un factor significativo que influye en las decisiones de los consumidores. Por ejemplo, en julio de 2024, Esah Tea lanzó las primeras bolsas de té sin microplásticos del mundo, fabricadas con algodón biodegradable y libre de productos químicos. Esta innovación aborda directamente las crecientes preocupaciones sobre la contaminación por plásticos en las bolsas de té. Los formatos de té funcionales y asequibles están ayudando a expandir el mercado al llegar a nuevos segmentos de consumidores. En diciembre de 2025, la startup con sede en Assam, Oji, introdujo un té helado listo para beber enriquecido con vitamina C, que posiciona al té como un fuerte competidor de los jugos y otras bebidas funcionales.

Análisis del impacto de las restricciones

| �����ٰ���������ó�� | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Cronología del impacto |

|---|---|---|---|

| Intensa competencia del café y otras bebidas | -0.8% | Global, particularmente en América del Norte y Europa donde domina la cultura del café | Corto plazo (≤ 2 años) |

| Cambio climático y riesgos agrícolas | -1.1% | ��������-�ʲ���í�ھ����� (India, China, Sri Lanka, Kenia), África oriental | Largo plazo (≥ 4 años) |

| Cambio del consumidor hacia bebidas instantáneas y funcionales | -0.6% | América del Norte, Europa, ��������-�ʲ���í�ھ����� urbana | Mediano plazo (2-4 años) |

| Desafíos regulatorios y barreras de importación/exportación | -0.5% | Global, con impacto agudo en el comercio transfronterizo entre Asia, Europa y América del Norte | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Intensa competencia del café y otras bebidas

El café y las bebidas funcionales están limitando cada vez más el crecimiento del mercado del té al capturar ocasiones de consumo frecuente y una parte significativa del gasto de los consumidores. Esta tendencia es particularmente evidente en regiones como América del Norte y Europa, donde el café se ha convertido en un elemento básico en las rutinas diarias. Por ejemplo, el Informe de Café de Especialidad de la Asociación Nacional del Café de junio de 2025 reveló que el 46 por ciento de los adultos estadounidenses consumieron café de especialidad el día anterior. Esto pone de relieve el dominio del café en las ocasiones de consumo matutino y en movimiento, áreas donde el té ha competido tradicionalmente. Las innovaciones en productos de café, como las cápsulas de dosis individual, las latas de nitro y los cold brews de alto contenido de cafeína, han elevado las expectativas de los consumidores en cuanto a conveniencia, intensidad de sabor y beneficios funcionales. Al mismo tiempo, el auge de las bebidas funcionales, como las bebidas energéticas y los batidos de proteínas, está dividiendo aún más el gasto de los consumidores en el mercado de bebidas.

Los desafíos regulatorios y las barreras de importación/exportación dificultan el buen funcionamiento de las cadenas de suministro

Los desafíos regulatorios y las barreras de importación y exportación están ralentizando el crecimiento del mercado del té al interrumpir el comercio internacional y aumentar los costos en toda la cadena de suministro. Los productores de té deben cumplir con regulaciones estrictas, incluidos límites de residuos de pesticidas, normas de seguridad alimentaria y requisitos de trazabilidad, especialmente cuando exportan a mercados importantes como la Unión Europea, los Estados Unidos y ������ó��. Estas regulaciones suelen ser complejas y están sujetas a cambios frecuentes, como actualizaciones de los límites máximos de residuos o nuevas normas para el empaque, el etiquetado y la sostenibilidad. Como resultado, los productores enfrentan costos más altos para pruebas, certificación y documentación, lo que puede ser especialmente gravoso para los pequeños agricultores y exportadores. Los aranceles de importación, los retrasos en los puertos y las inspecciones aduaneras complican aún más el proceso. Estos problemas retrasan los envíos, reducen la eficiencia de las cadenas de suministro y aumentan los costos generales para las marcas de té.

Análisis de segmentos

Por forma: la premiumización del té en hoja desafía el dominio del té CTC

El té CTC (Triturado, Rasgado, Enrollado) sigue siendo una fuerza dominante en el mercado del té, principalmente debido a su uso generalizado en el consumo cotidiano y en los canales de mercado masivo. En 2025, tuvo una participación de mercado global del 61,25%, lo que refleja su popularidad en tiendas minoristas, establecimientos de servicio de alimentos y catering institucional. Su rápido proceso de preparación, su fuerte sabor y su asequibilidad lo convierten en una opción preferida para las mezclas de té negro, las bolsas de té y el chai. Este formato es especialmente popular en regiones de alta demanda, como India, África y partes de Oriente Medio, donde satisface las necesidades de consumo a gran escala y sigue siendo un elemento básico en la industria del té.

Por el contrario, el té en hoja está emergiendo como el segmento de más rápido crecimiento, impulsado por un cambio hacia productos premium y de especialidad. Se proyecta que este segmento crezca a una CAGR del 6,45% hasta 2031, a medida que los consumidores optan cada vez más por tés de hoja entera, artesanales y de especialidad. El creciente interés en tés verdes, oolong, blancos y tés negros de alta calidad está respaldado por tendencias como la cultura de las cafeterías y la preparación en casa. El té en hoja a menudo se asocia con mejor calidad, autenticidad y beneficios para la salud, lo que lo hace particularmente atractivo para los consumidores urbanos y de mayores ingresos que están dispuestos a pagar un precio premium por una experiencia de té superior.

Por tipo de producto: las infusiones de hierbas se aceleran

El té negro continuó dominando el mercado del té en 2025, representando el 41,57% de la participación total del mercado. Su popularidad está impulsada por su fuerte importancia cultural en regiones como India, el Reino Unido y Oriente Medio, donde es una parte integral de las rutinas diarias. La versatilidad del té negro, que combina bien con leche, azúcar y diversas especias, lo convierte en un favorito tanto para el consumo doméstico como para el servicio de alimentos. Su disponibilidad en varios formatos, como bolsas de té, té instantáneo y opciones listas para beber, garantiza su atractivo en diferentes segmentos de consumidores, desde categorías económicas hasta premium.

Por otro lado, las infusiones de hierbas y frutas están emergiendo como el segmento de más rápido crecimiento en el mercado del té, con una CAGR proyectada del 7,52% hasta 2031. Estos tés están ganando terreno entre los consumidores conscientes de la salud que prefieren bebidas sin cafeína y orientadas al bienestar. Populares por sus beneficios percibidos, como ayudar a la relajación, la digestión, la inmunidad y el sueño, estas infusiones son especialmente atractivas para los datos demográficos más jóvenes. La creciente demanda de productos naturales, de origen vegetal y con etiqueta limpia está impulsando su adopción en regiones como América del Norte, Europa y ��������-�ʲ���í�ھ�����. Como resultado, los tés de hierbas y frutas están pasando de ser productos de bienestar de nicho a ofertas minoristas convencionales, dando forma al crecimiento futuro del mercado del té.

Por categoría: la certificación orgánica captura el crecimiento del valor

En 2025, el té convencional siguió siendo el segmento líder en el mercado del té, representando el 86,43% de la participación total del mercado. Este dominio se atribuye a su asequibilidad, producción a gran escala y amplia disponibilidad en puntos de venta minoristas como supermercados y tiendas de conveniencia, así como en canales de servicio de alimentos. Sigue siendo una opción popular para el consumo diario, especialmente en regiones de alta demanda como India, China y África, donde el té es un elemento cultural básico. Además, su fuerte presencia en formatos como bolsas de té, té suelto y catering institucional garantiza una demanda constante y refuerza su posición como columna vertebral de la industria del té.

Mientras tanto, el té orgánico está emergiendo como el segmento de más rápido crecimiento, con una CAGR proyectada del 9,49% hasta 2031, impulsado por el creciente enfoque de los consumidores en la salud y la sostenibilidad. Las preocupaciones sobre los residuos de pesticidas, la preferencia por las prácticas agrícolas ecológicas y la demanda de productos con etiqueta limpia son factores clave que impulsan su popularidad. La disponibilidad de té orgánico ha mejorado significativamente a través de las tiendas minoristas modernas y las plataformas de comercio electrónico, mientras que las certificaciones para productos orgánicos han generado confianza en los consumidores. Aunque el té orgánico actualmente tiene una participación de mercado menor, su rápido crecimiento indica un cambio hacia opciones más saludables y más respetuosas con el medio ambiente entre los consumidores.

Por aromatización: la novedad impulsa la adopción de tés aromatizados

El té sin aromatizar continuó dominando el mercado del té en 2025, representando el 75,71% de la participación total del mercado. Este dominio se debe en gran medida a las tradiciones culturales en los principales países consumidores de té, como China, India y ������ó��, donde el té es valorado por su sabor natural y pureza. Estas regiones a menudo prefieren el té sin aromatizar en formas de hoja suelta, que se usan comúnmente en prácticas ceremoniales y en la preparación diaria. La fuerte demanda de té sin aromatizar abarca tanto los segmentos premium como los de mercado masivo, lo que lo convierte en una opción básica para los consumidores de estos mercados.

Por otro lado, el té aromatizado es el segmento de más rápido crecimiento, con una CAGR esperada del 7,26% hasta 2031. Este crecimiento está impulsado por el creciente interés de los consumidores en sabores diversos y beneficios funcionales. Los consumidores más jóvenes y urbanos se sienten particularmente atraídos por las mezclas que presentan frutas, especias, flores y plantas botánicas, ya que ofrecen experiencias de sabor únicas. El auge de los tés listos para beber, la cultura de las cafeterías y las opciones de regalo han aumentado aún más la popularidad de los tés aromatizados. Estos factores están ayudando a los tés aromatizados a obtener una mayor participación en el mercado al responder a las preferencias cambiantes de los consumidores.

Por tipo de empaque: las bolsas reducen la huella medioambiental

El empaque en caja sigue siendo la opción más popular en el mercado del té, con una participación del 71,25% del mercado en 2025. Esto se debe en gran medida a que los consumidores están familiarizados con él, y es fácil de almacenar y exhibir en los estantes minoristas. Las cajas de cartón se usan ampliamente para empacar tanto bolsas de té como té en hoja suelta, ofreciendo buena protección al producto y ayudando a las marcas a destacarse. Su fuerte presencia en supermercados y tiendas tradicionales, combinada con su capacidad para soportar la distribución a gran escala, garantiza su continua dominancia en el mercado de empaques de té.

Mientras tanto, las bolsas están convirtiéndose rápidamente en la opción de empaque de más rápido crecimiento, con una CAGR esperada del 7,07% hasta 2031. La creciente demanda de soluciones de empaque ecológicas y rentables impulsa este crecimiento. Regulaciones como el Reglamento (UE) 2025/40 están alentando a las marcas a cambiar a materiales reciclables y compostables, lo que hace que las bolsas flexibles de material único y las bolsas de papel sean más atractivas. Las bolsas también usan menos material, son más livianas para el transporte y tienen un menor impacto ambiental. Como resultado, muchos fabricantes de té están alejándose de las cajas rígidas y adoptando bolsas para cumplir tanto con los requisitos regulatorios como con las preferencias de los consumidores por empaques sostenibles.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles al adquirir el informe

Por canal de distribución: el comercio en el establecimiento orientado a la experiencia escala

Los canales fuera del establecimiento, incluidos supermercados, hipermercados, tiendas de conveniencia y plataformas en línea, tuvieron la mayor participación del mercado del té en 2025, representando el 69,05%. Estos canales son populares porque ofrecen conveniencia, asequibilidad y fácil acceso a una amplia variedad de productos de té. Las opciones de compra al por mayor, los descuentos promocionales y la fuerte visibilidad en los estantes los convierten en la opción preferida para los compradores habituales de té. El crecimiento del comercio electrónico y los puntos de venta minoristas modernos ha facilitado que los consumidores exploren y compren diferentes marcas y formatos de té desde la comodidad de sus hogares.

Por otro lado, los canales en el establecimiento, incluidas cafeterías, bares de té y restaurantes, son el segmento de más rápido crecimiento, con una CAGR proyectada del 9,51% hasta 2031. La creciente popularidad de la cultura de las cafeterías y las experiencias de té premium está impulsando este crecimiento, ya que más personas buscan bebidas de especialidad como lattes de matcha, té de burbujas y tés artesanales. La gastronomía social, el turismo y la demanda de experiencias minoristas únicas y experienciales también están contribuyendo al auge del consumo de té en el establecimiento. Estos establecimientos se están convirtiendo en espacios importantes para introducir productos de té premium y mejorar la visibilidad de la marca en el mercado.

Análisis geográfico

��������-�ʲ���í�ھ����� fue el mercado regional más grande para el té, representando el 36,75% del valor del mercado global en 2025. Una sólida base de producción y una larga tradición de consumo de té impulsan este dominio. China e India lideran tanto la producción como la demanda, mientras que ������ó�� impulsa las exportaciones de tés de especialidad. El sudeste asiático está experimentando un rápido crecimiento en el segmento de té listo para beber, con países como Corea del Sur y Australia contribuyendo a través de importaciones premium y una próspera cultura de cafeterías. El enfoque de la región en tés de alta calidad y certificados garantiza su papel central en el mercado del té.

Oriente Medio y África son los mercados de té de más rápido crecimiento, con una CAGR del 8,53% hasta 2031. La urbanización, una población joven y la creciente demanda de bebidas envasadas importadas están impulsando este crecimiento. Los países del Golfo están expandiendo sus sectores minoristas y de servicio de alimentos, mientras que África oriental sigue siendo un proveedor clave de té negro a nivel mundial. En el norte de África, las mezclas tradicionales de té verde y menta son populares, pero los tés premium y orgánicos están ganando atención entre los consumidores urbanos. Sin embargo, la región enfrenta desafíos como los riesgos agrícolas y los problemas relacionados con el clima que podrían afectar el suministro.

Europa y América del Norte son mercados de té maduros pero continúan creciendo a través de la innovación y los esfuerzos de sostenibilidad. En Europa, las regulaciones más estrictas están empujando a las empresas a adoptar empaques reciclables y compostables, lo que está cambiando los diseños de productos y la exhibición en los estantes. En los Estados Unidos y �䲹�Բ���á, hay una demanda creciente de tés cold brew, listos para beber y orientados al bienestar, respaldada por cafeterías, tiendas de especialidad y plataformas en línea. América del Sur, aunque de menor tamaño de mercado, está viendo un mayor interés en los tés de hierbas y bienestar, especialmente en países como Brasil y Chile, donde la conciencia sobre la salud está creciendo.

Panorama competitivo

El mercado del té está moderadamente fragmentado, lo que indica una mezcla de grandes empresas multinacionales y numerosos actores regionales o de nicho. Las principales marcas, como Unilever, Tata Consumer Products y Associated British Foods, dominan el mercado debido a sus sólidas redes de distribución, reconocimiento de marca y ventajas de costos derivadas de las operaciones a gran escala. Sin embargo, las marcas más pequeñas están compitiendo cada vez más centrándose en puntos de venta únicos, como los beneficios para el bienestar, la calidad premium y las auténticas historias de origen. Esto crea un entorno competitivo donde tanto las operaciones a gran escala como las estrategias de marca de nicho son esenciales para el éxito.

Las empresas líderes están invirtiendo activamente en estrategias para mantener sus posiciones en el mercado y adaptarse a las preferencias cambiantes de los consumidores. Por ejemplo, Tata Consumer Products está expandiendo su presencia en cafeterías y el consumo fuera del hogar a través de su asociación con Starbucks, dirigiéndose a los bebedores de té premium. Unilever ha renovado su marca Lipton mediante la introducción de empaques sostenibles y certificaciones, mientras que Associated British Foods, a través de su marca Twinings, se ha centrado en bolsas de té ecológicas y el cumplimiento de las regulaciones medioambientales. Estos esfuerzos ayudan a las marcas establecidas a mantenerse relevantes a medida que los consumidores priorizan cada vez más la sostenibilidad, la ética y la calidad en sus decisiones de compra.

Mientras tanto, las marcas premium más pequeñas como Rishi Tea & Botanicals, Numi Organic Tea y Dilmah están ganando terreno al enfatizar los ingredientes orgánicos, las prácticas de comercio directo y la transparencia en sus cadenas de suministro. Estas marcas también están aprovechando la tecnología, como las herramientas de trazabilidad y el compromiso digital, para conectarse con los consumidores y justificar precios más altos. Además, las grandes empresas de bebidas están entrando en el segmento del té a través de asociaciones e innovaciones en productos listos para beber, como las colaboraciones de PepsiCo Inc. en Asia y América del Norte. Como resultado, el mercado está evolucionando hacia una estructura donde los gigantes globales dominan un extremo, mientras que las marcas premium y artesanales prosperan en el otro, creando un panorama dinámico y competitivo.

Líderes de la industria del té

PepsiCo Inc.

Tata Consumer Products Ltd.

Associated British Foods PLC

ITO EN, Ltd.

Unilever plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Septiembre de 2025: El Grupo de Té Wagh Bakri introdujo su oferta premium, Wagh Bakri Royale, durante World Food India (WFI) 2025. Este evento mundial insignia de alimentos y bebidas, organizado por el Ministerio de Industrias de Procesamiento de Alimentos, sirvió como plataforma para que la marca presentara su mezcla de té más fina a una audiencia diversa.

- Septiembre de 2025: Brooke Bond Red Label introdujo sobres de té premezclado, expandiendo su portafolio de productos. La marca de HUL lanzó sus sobres de masala chai a través de un anuncio ambientado en un tren en movimiento, mostrando la conveniencia y el sabor de la nueva oferta.

- Junio de 2024: Uncle Matt's Organic introdujo 3 nuevas opciones de té negro preparado, refrigerado y listo para beber. Estos tés, disponibles en sabores sin azúcar, endulzado y limonada de té negro mitad y mitad, están empacados en convenientes botellas de 52 oz.

- Marzo de 2024: DavidsTea Inc. introdujo su iniciativa "Tea-2-Go", ahora disponible en más de 1.500 tiendas Couche-Tard y Circle K en todo �䲹�Բ���á. Este lanzamiento tuvo como objetivo expandir el alcance de la marca, ofreciendo acceso conveniente a sus productos de té premium para los consumidores en movimiento.

Alcance del informe del mercado global del té

El mercado del té abarca el té, una bebida producida al infundir hojas secas, brotes o hierbas en agua caliente o fría para crear una bebida natural o aromatizada consumida para refrescarse, por su sabor y para el bienestar. El mercado del té está segmentado por forma, tipo de producto, categoría, aromatización, tipo de empaque, canales de distribución y geografía. Según la forma, el mercado estudiado está segmentado en té en hoja y té CTC. Según el tipo de producto, el mercado está segmentado en té negro, té verde, té oolong, infusiones de té de hierbas y frutas, y otros tipos de productos. Según la categoría, el mercado está clasificado en té convencional y té orgánico. Según la aromatización, el mercado está clasificado en sin aromatizar y aromatizado. Según el tipo de empaque, el mercado está clasificado en cajas, bolsas, bolsas flexibles, sobres y otros tipos de empaque. Según los canales de distribución, el mercado está segmentado en fuera del establecimiento y en el establecimiento. Según la geografía, el mercado está segmentado en América del Norte, Europa, ��������-�ʲ���í�ھ�����, América del Sur, Oriente Medio y África. Las previsiones del mercado se proporcionan en términos de valor (USD).

| Té en hoja |

| Té CTC (Triturado/Rasgado/Enrollado) |

| Té negro |

| Té verde |

| Té oolong |

| Infusiones de té de hierbas y frutas |

| Otros tipos de productos |

| Té convencional |

| Té orgánico |

| Sin aromatizar |

| Aromatizado |

| Caja |

| Bolsa |

| Bolsa flexible |

| Sobres |

| Otro tipo de empaque |

| Fuera del establecimiento | Supermercados/Hipermercados |

| Tiendas de conveniencia/Tiendas de comestibles | |

| Tiendas minoristas en línea | |

| Otros canales de distribución | |

| En el establecimiento |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Colombia | |

| Chile | |

| �ʱ��ú | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| �����貹ñ�� | |

| Polonia | |

| ����������� | |

| Suecia | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| ������ó�� | |

| India | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de ��������-�ʲ���í�ھ����� | |

| Oriente Medio y África | ���ܻ�á�ڰ������� |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| �ճܰ����í�� | |

| Resto de Oriente Medio y África |

| Por forma | Té en hoja | |

| Té CTC (Triturado/Rasgado/Enrollado) | ||

| Por tipo de producto | Té negro | |

| Té verde | ||

| Té oolong | ||

| Infusiones de té de hierbas y frutas | ||

| Otros tipos de productos | ||

| Por categoría | Té convencional | |

| Té orgánico | ||

| Por aromatización | Sin aromatizar | |

| Aromatizado | ||

| Por tipo de empaque | Caja | |

| Bolsa | ||

| Bolsa flexible | ||

| Sobres | ||

| Otro tipo de empaque | ||

| Por canal de distribución | Fuera del establecimiento | Supermercados/Hipermercados |

| Tiendas de conveniencia/Tiendas de comestibles | ||

| Tiendas minoristas en línea | ||

| Otros canales de distribución | ||

| En el establecimiento | ||

| Por geografía | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Colombia | ||

| Chile | ||

| �ʱ��ú | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Polonia | ||

| ����������� | ||

| Suecia | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| ������ó�� | ||

| India | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| Oriente Medio y África | ���ܻ�á�ڰ������� | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| �ճܰ����í�� | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Qué tamaño tendrá el mercado global del té para 2031?

Se prevé que alcance los USD 214,85 mil millones para 2031, creciendo a una CAGR del 6,13%.

¿Qué segmento del té se está expandiendo más rápidamente?

Los productos con certificación orgánica lideran con una CAGR del 9,49%, ya que una aplicación más estricta de las normas impulsa la confianza del consumidor.

¿Qué canal de distribución está creciendo más rápidamente?

Los establecimientos en el comercio, como cafeterías y bares de especialidad, registran la CAGR más alta del 9,51%, ya que los consumidores pagan precios premium por experiencias seleccionadas.

¿Por qué es importante la Generación Z para el crecimiento del té?

La Generación Z impulsa la demanda de mezclas funcionales con bajo contenido de cafeína y amplifica el descubrimiento de productos en las redes sociales, influyendo en la reformulación y la transparencia del etiquetado.

Última actualización de la página el: