Tamaño y �ʲ����پ������貹����ó�� del Mercado de Ración para Porcinos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

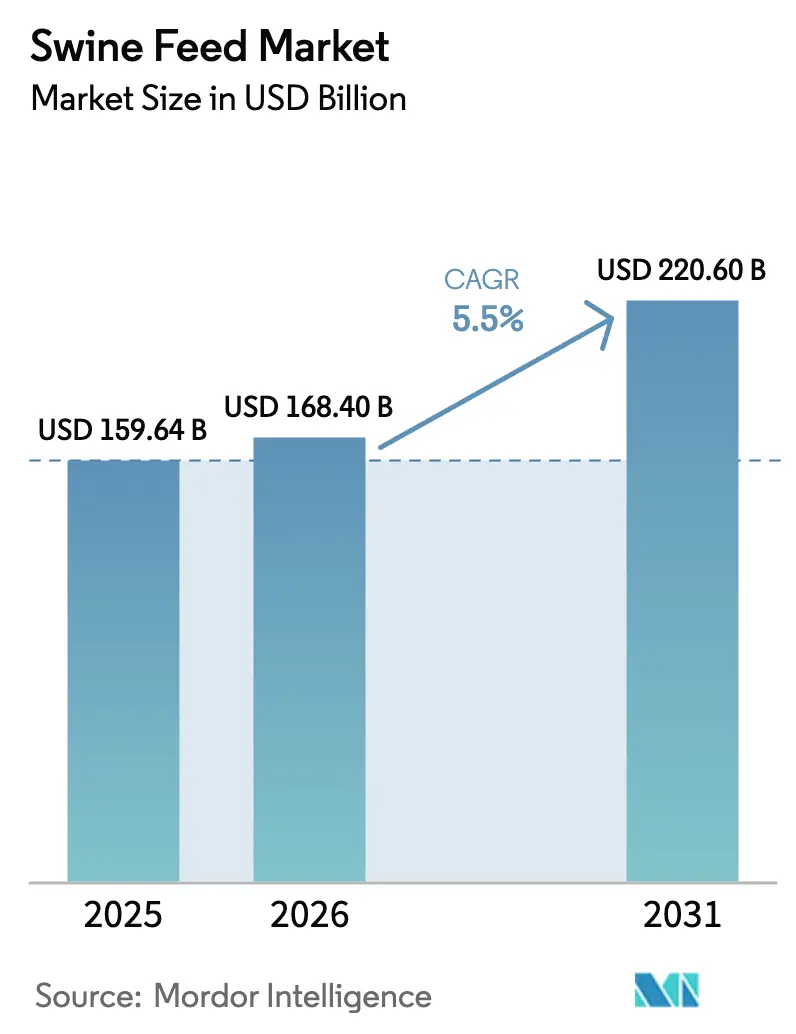

| Tamaño del Mercado (2026) | 168.40 Mil millones de dólares |

| Tamaño del Mercado (2031) | 220.60 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.50% CAGR |

| Mercado de Crecimiento Más Rápido | Á�ڰ������� |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ración para Porcinos por ���ϲ�����

Se proyecta que el tamaño del mercado de ración para porcinos se expanda desde USD 159.640 millones en 2025 y USD 168.400 millones en 2026 hasta USD 220.600 millones en 2031, registrando una CAGR del 5,50% entre 2026 y 2031. Los objetivos crecientes de eficiencia en la conversión de ración guían ahora la rentabilidad más que la simple expansión de tonelaje, mientras que las prohibiciones sobre promotores de crecimiento con antibióticos fomentan el uso de mezclas de enzimas y probióticos que mantienen los niveles de ganancia de peso sin fricciones regulatorias. Las normas de contención de la Fiebre Porcina Africana (FPA) incorporan costos de bioseguridad en el abastecimiento de ingredientes y la higiene de los molinos, añadiendo presión sobre el capital de trabajo al tiempo que abren nichos premium para los molinos que certifican fórmulas libres de patógenos. La alimentación de precisión, los mandatos de control de micotoxinas y el etiquetado de huella de carbono por parte de los empacadores impulsan la inversión tecnológica, generando demanda de ración con aditivos especiales y software de formulación de ración en tiempo real. El mercado de ración para porcinos se beneficia de la reconstrucción del hato porcino de China tras la FPA, la ventaja en costos de harina de soya de Brasil y la industrialización agrícola del Sudeste Asiático, pero también enfrenta riesgo de márgenes por la volatilidad del maíz y la soya, y el ajustado suministro de vitaminas A y E.

Conclusiones Clave del Informe

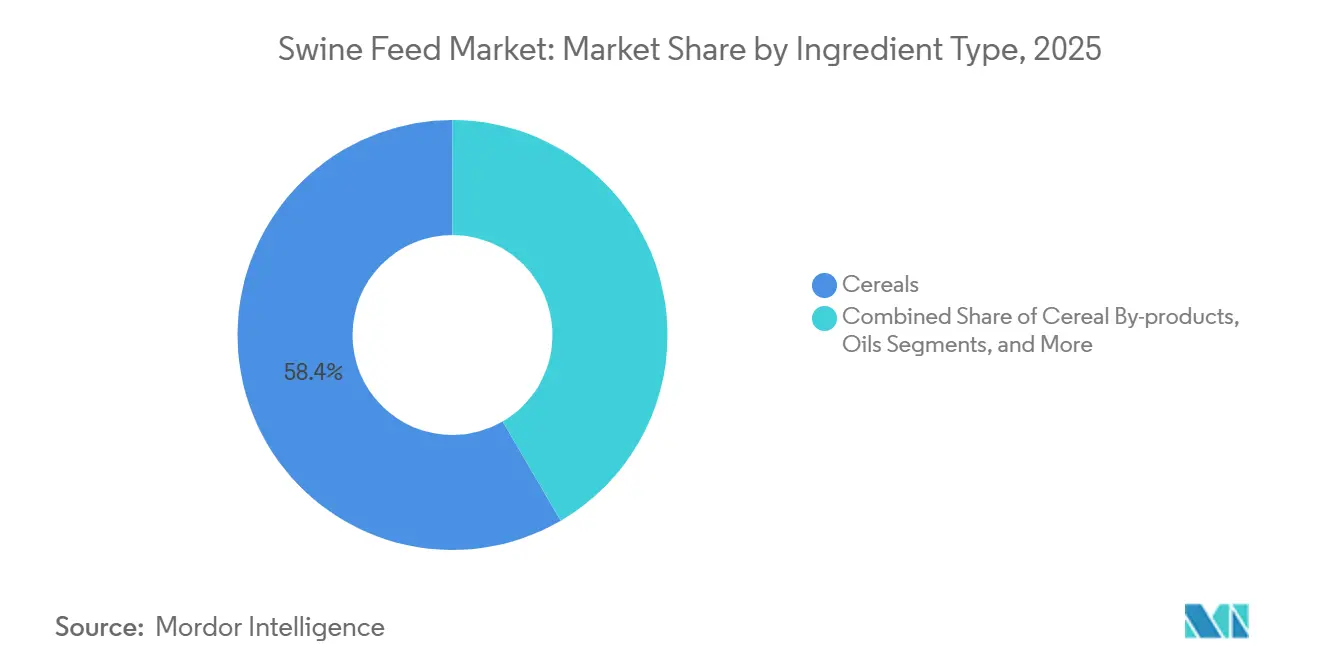

- Por tipo de ingrediente, los cereales capturaron el 58,4% de la participación del mercado de ración para porcinos en 2025, mientras que se prevé que los suplementos se expandan a una CAGR del 6,5% hasta 2031.

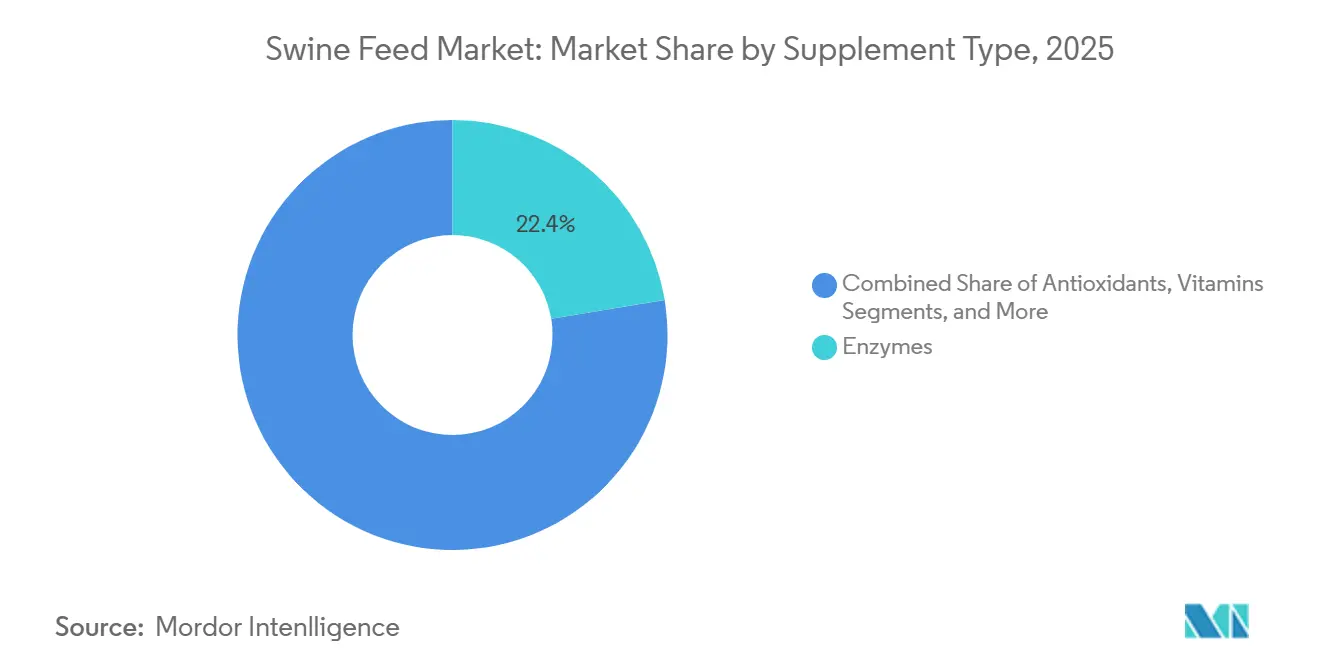

- Por tipo de suplemento, las enzimas lideraron el mercado de ración para porcinos, representando una participación en valor del 22,4% en 2025, y se anticipa que registren el crecimiento más rápido, con una CAGR del 8,9%, hasta 2031.

- Por etapa de vida, las raciones para finalizadores representaron el 38,0% del tamaño del mercado de ración para porcinos en 2025, y las raciones para iniciadores avanzan a una CAGR del 7,2% hasta 2031.

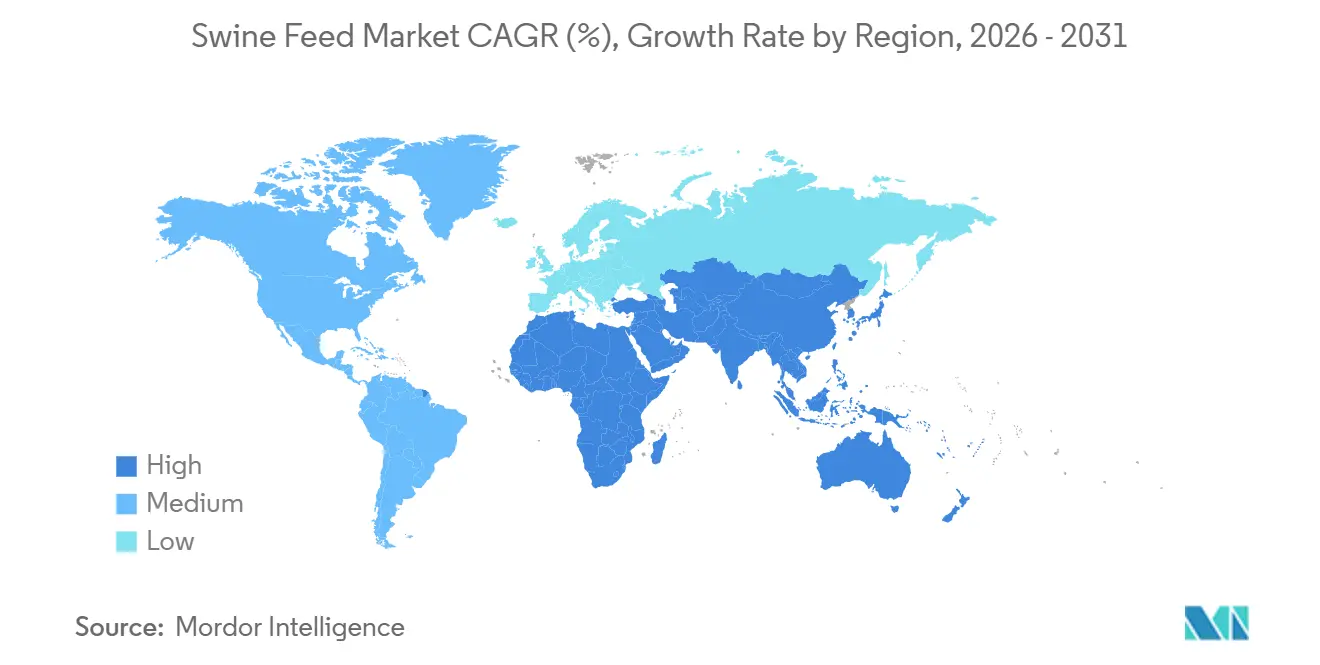

- Por geografía, la región de ��������-�ʲ���í�ھ����� mantuvo una participación del 46,3% en 2025, mientras que se prevé que Á�ڰ������� crezca a la tasa más rápida, con una CAGR del 6,9% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Ración para Porcinos

Análisis del Impacto de los Impulsores

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Ganancias en Rentabilidad de Enzimas para Ración | +0.8% | Núcleo ��������-�ʲ���í�ھ�����, América del Norte, América del Sur | Mediano plazo (2–4 años) |

| Mandatos de Gestión de Riesgos por Micotoxinas | +0.6% | Global, más fuerte en ��������-�ʲ���í�ھ����� y América del Sur | Corto plazo (≤2 años) |

| Adopción de Sensores de Alimentación de Precisión | +0.5% | América del Norte y Europa Lideran | Largo plazo (≥4 años) |

| Políticas de Reducción de ���Գپ�����ó�پ����Dz� | +0.9% | Europa y América del Norte, con expansión en ��������-�ʲ���í�ھ����� | Corto plazo (≤2 años) |

| Inversiones en Bioseguridad Relacionadas con la FPA | +0.7% | ��������-�ʲ���í�ھ����� dominante | Mediano plazo (2–4 años) |

| Etiquetado de Huella de Carbono por Empacadores | +0.4% | Europa y América del Norte, emergente en ��������-�ʲ���í�ھ����� | Largo plazo (≥4 años) |

| Fuente: ���ϲ����� | |||

Ganancias en Rentabilidad de Enzimas para Ración

Los cócteles de múltiples enzimas ofrecen una mejora del 4–6% en la conversión de ración, equivalente a un margen adicional de USD 8–12 por cerdo terminado cuando el maíz supera los USD 6 por bushel. Las provincias chinas establecieron umbrales de fósforo digestible en 2025, lo que en la práctica requiere fitasa en cada fórmula registrada y acelera la adopción más allá del 35% de penetración en la región de ��������-�ʲ���í�ھ�����. Los formatos estables en líquido que soportan la peletización a 85 °C dominan ahora los lanzamientos, eliminando una antigua barrera técnica. Los molinos de ración europeos informan que el retorno de inversión de las enzimas supera al de los aminoácidos sintéticos en dietas de crecimiento, desplazando su enfoque hacia mezclas personalizadas que se adaptan a matrices de granos específicas. Los proveedores de enzimas aprovechan variantes termoestables protegidas por patentes, mejorando el aislamiento competitivo y empujando los márgenes hacia niveles brutos del 25%, en comparación con el 8–10% de los suplementos de tipo básico. La cascada tecnológica llega a América del Sur a medida que los integradores buscan amortiguadores de costos frente a las fluctuaciones en los precios de los cultivos, sosteniendo una demanda constante a mediano plazo. La aceptación regulatoria sigue siendo favorable porque las enzimas reducen la excreción total de fósforo, apoyando los objetivos de cumplimiento ambiental.

Mandatos de Gestión de Riesgos por Micotoxinas

Las pérdidas por aflatoxina y deoxinivalenol alcanzaron USD 6–18 mil millones a nivel mundial en 2025, lo que llevó a los reguladores a endurecer los umbrales[1]Fuente: Comisión Europea, "Reglamento (UE) 2025/123 sobre los niveles máximos de aflatoxina en piensos para animales," ec.europa.eu. La Unión Europea ha reducido los límites de aflatoxina B1 en ración completa a 15 µg/kg, mientras que China impone controles aleatorios de micotoxinas en las fronteras provinciales, generando interrupciones operativas para los importadores que antes dependían únicamente del despacho portuario. Los volúmenes de aglutinantes de toxinas, que incluyen extractos de pared celular de levadura y arcillas aluminosilicatadas, se expandieron un 12% interanual, superando el crecimiento general de los aditivos. La capacidad de laboratorio con certificación ISO 17025 sigue siendo una limitación; un plazo de respuesta de siete a diez días durante los picos de cosecha obliga a los molinos a elegir entre aceptar primas de precio en granos certificados e incurrir en riesgo de rechazo. Los molinos que logran un estatus verificado de bajo contenido de micotoxinas obtienen primas de precio del 3–5% en raciones de crianza orientadas a la exportación. Los proveedores de equipos comercializan kits de prueba rápida en sitio, pero sus mayores tasas de falsos negativos mantienen la demanda de confirmación en laboratorio completo. Los subsidios gubernamentales para tecnología de prueba rápida en Vietnam y Filipinas podrían acortar los tiempos de detección y ampliar la adopción entre los pequeños productores de la región de ��������-�ʲ���í�ھ�����.

Adopción de Sensores de Alimentación de Precisión

Los silos habilitados con IoT, los contenedores con etiquetas RFID y los algoritmos en la nube reducen el desperdicio de ración en un 2–4% y la mano de obra en un 15–20%, pero los costos iniciales de USD 50.000 a 150.000 por sitio disuaden a las granjas con menos de 1.000 cabezas que dominan ��������-�ʲ���í�ھ�����. El período de recuperación se acortó a 18 meses durante el repunte del maíz en el segundo trimestre de 2024, lo que desencadenó la adopción de proyectos piloto entre los integradores de Estados Unidos. Los modelos de arrendamiento y los contratos de datos como servicio reducen ahora los obstáculos de capital, aunque la conectividad rural irregular en el interior de China y Vietnam limita la escala. Los datos de consumo agregados permiten a los molinos pasar de especificaciones de nutrientes estáticas a fórmulas dinámicas de menor costo, lo que resulta en una ganancia adicional del 1–2% en la conversión de ración y un aumento de 50 puntos básicos en los márgenes del molino. Los proveedores de sensores se asocian con empresas de genética para armonizar las curvas de ración con los patrones de crecimiento específicos del genotipo, añadiendo valor en los programas de carne de cerdo premium. A largo plazo, los sensores ópticos basados en LIDAR podrían potencialmente reemplazar por completo las básculas, mejorando la precisión y reduciendo los costos de mantenimiento.

Políticas de Reducción de ���Գپ�����ó�پ����Dz�

Las prohibiciones totalmente aplicadas en la Unión Europea y las regulaciones estatales escalonadas en Estados Unidos eliminaron entre 8.000 y 10.000 toneladas métricas de antimicrobianos en ración anualmente para 2025. Se proyecta que sustitutos como los ácidos orgánicos, los probióticos y los bacteriófagos experimenten crecimiento durante el período de pronóstico. Sin embargo, aumentan el costo total de ración por cerdo en USD 3–5. Los productores orientados a la exportación en Brasil y Dinamarca aceptan la prima para acceder a etiquetas libres de antibióticos, que obtienen precios minoristas un 20% más altos en Japón y Corea del Sur. La ambigüedad regulatoria persiste en China, donde los ionóforos siguen siendo legales, creando una brecha de precios frente a las importaciones. La orientación de «uso esencial» de 2025 de la Autoridad Europea de Seguridad Alimentaria difuminó la distinción entre las definiciones profilácticas y terapéuticas, complicando el comercio transfronterizo de ración. A pesar de las primas de costo, los integradores ven un dividendo de marketing: las cadenas de restaurantes ahora exigen carne de cerdo libre de antibióticos para sus menús insignia, asegurando la demanda de ración conforme. Los proveedores de probióticos en Tailandia y �䲹�Բ���á están ampliando su capacidad para cubrir los riesgos geopolíticos y hacer frente a las cadenas de suministro de vitaminas chinas ajustadas.

Análisis del Impacto de las Restricciones

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Precios Volátiles del Maíz y la Soya | -1.2% | Global, agudo en ��������-�ʲ���í�ھ�����, Oriente Medio y Á�ڰ������� dependientes de importaciones | Corto plazo (≤ 2 años) |

| Cadenas de Suministro Ajustadas de Vitaminas A y E | -0.6% | Global, mayor exposición en ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Retrasos Regulatorios en Nuevos Aditivos | -0.4% | Europa principalmente, secundariamente América del Norte | Largo plazo (≥ 4 años) |

| Rechazo del Consumidor a los Granos Editados Genéticamente | -0.3% | Europa y mercados seleccionados de ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Precios Volátiles del Maíz y la Soya

El maíz y la harina de soya representan entre el 65–75% del costo total de formulación, dejando los márgenes de los molineros a merced de los choques en los cultivos. La sequía de 2024 en América del Sur redujo las exportaciones de soya brasileña en 18 millones de toneladas métricas, empujando los precios a USD 16,80 por bushel, el nivel más alto desde 2012, y comprimiendo los márgenes brutos del 8–10% al 4–6%. Solo los integradores con brazos de originación se cubrieron a través de márgenes de procesamiento; los molinos regionales sin acceso a futuros absorbieron los picos de precios al contado o perdieron clientes. La volatilidad climática eleva la varianza del rendimiento del maíz en Estados Unidos del 6% en 2000–2010 al 9% en 2015–2025, erosionando la fiabilidad de la curva a plazo. Los molinos asiáticos más pequeños suelen comprar al día, sufriendo impactos inmediatos cuando los precios se disparan. Las proteínas alternativas, como la harina de insectos, ofrecen una cobertura parcial, pero siguen siendo entre un 30–50% más caras que la harina de soya. Los gobiernos de ��é�澱���� e Indonesia reactivaron conversaciones sobre subsidios a los granos para ración en 2025, destacando las dimensiones políticas de las fluctuaciones en los precios de los productos básicos. Hasta que surjan sustitutos escalables, el riesgo de materias primas sigue siendo el mayor lastre individual sobre la CAGR del mercado de ración para porcinos.

Cadenas de Suministro Ajustadas de Vitaminas A y E

La producción de vitaminas A y E está concentrada en tres complejos chinos que suministran más del 70% del volumen mundial. Un cierre ambiental en 2024 en Zhejiang redujo la capacidad en un 30% durante cinco meses, elevando los precios de la vitamina A de USD 18/kg a USD 72/kg. Los productores de premezclas racionaron el suministro a los molinos, redujeron la inclusión al mínimo nutricional, arriesgando una leve pérdida de rendimiento. Los molinos europeos comenzaron a diversificar las fuentes con las instalaciones escocesas de DSM, a pesar de incurrir en primas de costo del 15–20%, para cubrirse frente al riesgo de China. La mayoría de los molinos de ración aumentaron los días de existencias de seguridad de 30 a 90, inmovilizando capital de trabajo. La complejidad de los intermedios químicos y las estrictas aprobaciones disuaden a los nuevos participantes, por lo que se anticipa que la concentración de la oferta se mantenga al menos hasta 2028. Los anuncios de inversión de BASF y Zhejiang NHU para añadir 8.000 toneladas métricas de capacidad para 2027 podrían aliviar la presión, aunque cualquier retraso podría repetir el pico de 2024[2]Fuente: BASF, "Actualización de Producción de Vitamina A," basf.com .

Análisis de Segmentos

Por Tipo de Ingrediente: Los Cereales Lideran el Volumen Mientras los Suplementos Impulsan el Valor

Los cereales mantuvieron una participación del 58,4% en ingredientes en 2025, reflejando su doble función en el suministro de energía y la estructura del pellet. El trigo y la cebada representan entre el 35–40% de la inclusión europea, donde prevalece la agronomía local, mientras que el maíz domina con más del 70% en las Américas y Asia. El subsegmento de suplementos, aunque representa una baja participación del valor, crece a una CAGR del 6,5% a medida que los nutricionistas buscan mejoras marginales en la conversión de ración que superen el costo adicional.

Las harinas de semillas oleaginosas mantienen una participación importante, pero enfrentan una sustitución gradual por harina de insectos y proteínas unicelulares a medida que se acerca la paridad de costos. Los subproductos de cereales sirven como amortiguadores de costos cuando los precios de los granos alcanzan su punto máximo. Sin embargo, los perfiles de nutrientes variables y la mayor susceptibilidad a las micotoxinas limitan su participación en la fórmula premium. Los aceites y grasas, aunque pequeños en tonelaje, atraen atención tanto por la densidad energética como por la supresión del polvo, mientras que la melaza crece significativamente impulsada por los sistemas de alimentación líquida. Los artículos de nicho de alto margen, como el butirato encapsulado, los triglicéridos de cadena media y el extracto de orégano, se agrupan en la cesta de «Otros» y ofrecen márgenes brutos del 30–50%, en comparación con el 5–8% de los aditivos básicos.

Por Tipo de Suplemento: Las Enzimas Lideran el Auge de los Aditivos Funcionales

Las enzimas representaron el 22,4% del valor de los suplementos en 2025 y se proyecta que crezcan a una CAGR del 8,9% hasta 2031, superando a las vitaminas y los aminoácidos. La fitasa alcanzó una adopción casi universal para 2024. Sin embargo, la adopción de carbohidrasas y proteasas sigue siendo limitada en la región de ��������-�ʲ���í�ھ����� debido a preocupaciones de costo e inercia en la distribución. Las variantes termoestables lanzadas en 2025 soportan la peletización a 90 °C, eliminando una importante barrera de rendimiento. Las vitaminas reclaman una alta participación y reflejan el crecimiento general del tonelaje de ración. Los aminoácidos sintéticos se expanden lenta pero constantemente, a medida que los límites de emisiones ambientales impulsan a los molinos a reducir la proteína bruta total.

La participación de los antibióticos cayó a niveles muy bajos tras las prohibiciones, con alternativas como los ácidos orgánicos y los aceites esenciales en aumento. Los acidificantes ofrecen un control de pH de bajo costo en las dietas de crianza. Los probióticos y los botánicos ganan favor bajo el posicionamiento «natural», aunque la eficacia en campo sigue siendo dependiente del contexto. Los molinos demandan cada vez más premezclas a medida que agrupan múltiples funcionales para matrices de granos específicas, desplazando la competencia de ingredientes individuales hacia paquetes de soluciones.

Por Etapa de Vida: Las Raciones para Iniciadores Obtienen Precios Premium

En 2025, las raciones para finalizadores representaron el 38,0% del mercado de ración para porcinos, enfatizando la eficiencia de costos mediante la inclusión de subproductos para reducir los gastos en ingredientes. Se proyecta que el uso selectivo de aditivos premium en este segmento resulte en una tasa de crecimiento limitada. Los proveedores en esta categoría generalmente se enfocan en promover la calidad de la canal y el ahorro en costos de ración para cumplir con los estrictos requisitos de retorno de inversión (ROI) de las operaciones a gran escala. En contraste, las raciones para iniciadores representan un segmento de alto valor, que crece a una CAGR del 7,2% hasta 2031. Este segmento capturó una participación de valor significativa, con precios que oscilan entre USD 600 y USD 800 por tonelada métrica.

El crecimiento en la categoría de ración para iniciadores está impulsado por la inclusión de ingredientes especiales, como el plasma secado por aspersión y el suero de leche de alta calidad, que son cruciales para el desarrollo intestinal y para lograr una ganancia diaria promedio de más de 450 gramos dentro de los primeros 35 días. El segmento de ración para crecimiento apoya aún más el mercado al equilibrar la precisión de aminoácidos y los quelatos minerales para optimizar el crecimiento magro. Además, las inversiones estratégicas en el sector de lechones se refuerzan con la aprobación regulatoria de la Unión Europea de aditivos especializados, vigente desde 2025. Estos avances en la nutrición en etapas tempranas reducen el ciclo total del mercado en 7–10 días, mejorando el rendimiento de las instalaciones y la rentabilidad.

Análisis Geográfico

En 2025, la región de ��������-�ʲ���í�ھ����� representó el 46,3% del valor del mercado global de ración para porcinos, impulsada principalmente por el inventario porcino de China de aproximadamente 400–450 millones de cabezas, que representa alrededor de la mitad de la población porcina mundial[3]. Se proyecta que el mercado en esta región crezca a una CAGR significativa hasta 2031, impulsado por la creciente industrialización en países como Vietnam y Filipinas. En estas naciones, las granjas de pequeños productores están transitando hacia operaciones comerciales con 500–1.000 cabezas, creando demanda de raciones formuladas y consistentes en lugar de raciones mezcladas en la granja. La recuperación de China de la Fiebre Porcina Africana (FPA) enfatiza la bioseguridad y la trazabilidad, beneficiando a los integradores a gran escala como New Hope Group y Guangdong Haid Group, al tiempo que reduce la dependencia de los molinos a nivel de aldea. Sin embargo, la fragmentación regional sigue siendo un desafío. Por ejemplo, Indonesia y Tailandia continúan teniendo tasas de mezcla en granja del 30–40%, lo que limita la penetración de la ración comercial. Esto presenta oportunidades para los proveedores que puedan demostrar eficazmente el retorno de inversión (ROI) a los productores conscientes de los costos.

América del Sur emerge como una de las regiones de más rápido crecimiento, impulsada por la expansión de la capacidad de exportación de carne de cerdo de Brasil y la modernización regulatoria de Argentina en nutrición animal. Se proyecta que las exportaciones de carne de cerdo de Brasil aumenten un 6,6% en 2025 hasta 1,22 millones de toneladas, lo que requiere un crecimiento de la producción de ración doméstica de aproximadamente el 2,8% para apoyar las operaciones de cría y satisfacer tanto la demanda doméstica como la internacional. La ventaja competitiva de la región proviene de los bajos costos de mano de obra y ración, con empresas como GSI apuntando a casi USD 200 millones en ingresos en cinco años a través de la expansión de soluciones de automatización para sistemas de poscosecha.

Á�ڰ������� representa una buena participación del mercado pero crece a una CAGR del 6,9%, la más rápida a nivel mundial, impulsada por la urbanización, el aumento de la demanda de carne de cerdo y las mejoras graduales en infraestructura. ���ܻ�á�ڰ������� y Nigeria contribuyen con el 60% de la demanda de ración de la región. Si bien la urbanización y el aumento del consumo de proteínas apoyan el crecimiento, desafíos como la electricidad poco confiable, los sistemas de cadena de frío inadecuados y las redes de distribución fragmentadas restringen la penetración de la ración comercial al 25–30% de la producción porcina total. Sin embargo, a medida que mejora la logística, permanecen oportunidades significativas de expansión.

Panorama Competitivo

Los cinco principales actores, incluidos Cargill Incorporated, New Hope Group Co. Ltd., Charoen Pokphand Foods PCL, Archer Daniels Midland Company y Nutreco N.V., representaron una participación de valor significativa en 2025, lo que indica la fragmentación del mercado debido a los altos costos de transporte que favorecen a los molineros locales. Los líderes del mercado se diferencian a través de la integración vertical y los servicios digitales, utilizando tecnologías como el escaneo automatizado de infrarrojo cercano y el software de formulación de menor costo, que mejoran los márgenes en un 2–3%.

Las solicitudes de patentes para enzimas termoestables y botánicos encapsulados aumentaron un 40% entre 2022 y 2025, con Cargill Incorporated y DSM-Firmenich liderando estos avances. La certificación ISO 22000 y GMP+ se ha convertido en un requisito estándar para los acuerdos de suministro con empacadores multinacionales. Los actores emergentes en proteína de insectos (Ynsect, Protix) y proteína unicelular (Calysta, Unibio) enfrentan desafíos de costos pero mantienen roles de nicho en raciones para iniciadores. Las presiones de consolidación están creciendo a medida que los empacadores exigen datos de carbono de Alcance 3; solo los grandes molinos pueden costear auditorías completas de toda la cadena, impulsando fusiones en Europa y China.

Las principales empresas están realizando adquisiciones, con Cargill Incorporated ofertando con éxito para adquirir el 100% de las acciones de la empresa brasileña Mig-Plus. Este movimiento tiene como objetivo mejorar su capacidad de producción y ampliar la participación de mercado en el emergente mercado sudamericano. Es probable que este acuerdo se cierre en el año 2026, lo que impactará significativamente el mercado sudamericano.

Líderes de la Industria de Ración para Porcinos

Cargill Incorporated

New Hope Group Co. Ltd.

Nutreco N.V. (SHV Holdings)

Charoen Pokphand Foods PCL (CP Group)

Archer Daniels Midland Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: La Comisión de Comercio Internacional de Estados Unidos inició investigaciones sobre derechos antidumping y compensatorios sobre las importaciones chinas de L-lisina en respuesta a una petición de la Coalición de Comercio Justo de Lisina.

- Febrero de 2025: DSM-Firmenich anunció planes para salir de su negocio de nutrición y salud animal para finales de 2025, creando oportunidades para los competidores en vitaminas, enzimas y aditivos especiales.

- Enero de 2025: Novus International se asoció con Resilient Biotics para desarrollar nuevas soluciones de ración dirigidas a la salud inmunológica y los desafíos respiratorios de los porcinos, con productos comerciales previstos en un plazo de tres años.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Según ���ϲ�����, definimos el mercado global de alimentos para porcinos como el valor agregado de raciones compuestas terminadas, vendidas en forma de harina, migaja o pellet, formuladas específicamente para cerdos desde el nacimiento hasta el peso de mercado y que se basan principalmente en granos, harinas de semillas oleaginosas y aditivos funcionales. Esta definición rastrea únicamente el tonelaje de alimento comercial; los granos de cereales alimentados enteros en la granja y las ventas de equipos quedan fuera de la valoración.

Exclusiones del alcance: las dietas para cerdos de compañía, los bolos probióticos vendidos a través de farmacias y los artículos de capital como los comederos de precisión no están incluidos.

Descripción general de la segmentación

- Por Tipo de Ingrediente

- Cereales

- Subproductos de Cereales

- Harinas de Semillas Oleaginosas

- Aceite

- Melaza

- Suplementos

- Otros

- Por Tipo de Suplemento

- Vitaminas

- �������Դ�á������Dz�

- ���Գپ�����ó�پ����Dz�

- Enzimas

- Antioxidantes

- Acidificantes

- Probióticos y Prebióticos

- Otros

- Por Etapa de Vida

- Iniciador

- Crecimiento

- Finalizador

- Por Geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- �����貹ñ��

- Rusia

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- Vietnam

- Filipinas

- Resto de ��������-�ʲ���í�ھ�����

- Oriente Medio

- Arabia Saudita

- �����

- Resto de Oriente Medio

- Á�ڰ�������

- ���ܻ�á�ڰ�������

- Nigeria

- Resto de Á�ڰ�������

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Múltiples conversaciones semiestructuradas con nutricionistas, gerentes de plantas de alimentos, integradores y veterinarios regionales de ��������-�ʲ���í�ھ�����, las Américas y Europa nos ayudaron a validar las tasas de inclusión, los precios de venta promedio y las curvas de adopción probables para aditivos especializados, cubriendo las brechas que el trabajo de escritorio por sí solo no puede cerrar.

Investigación documental

Nuestros analistas comienzan con conjuntos de datos de alto volumen provenientes de fuentes públicas de reconocido prestigio, como las estadísticas ganaderas de la FAO, los balances de carne de cerdo del USDA PSD, las encuestas de producción de alimentos de Eurostat, el MARA de China y los flujos de comercio aduanero. El contexto complementario sobre los costos de ingredientes y la incidencia de enfermedades se recopila a través de revistas académicas, alertas de la OIE y portales de asociaciones como la International Feed Industry Federation. Los informes 10-K de las empresas, las presentaciones para inversores y los resúmenes de D&B Hoovers enriquecen los análisis de márgenes y capacidad, mientras que las tendencias de patentes de Questel arrojan luz sobre la innovación en aditivos. Esta lista es ilustrativa; muchas otras referencias abiertas y de pago contribuyeron al análisis documental.

Dimensionamiento del mercado y pronóstico

Un modelo de arriba hacia abajo parte del inventario oficial de cerdos, la matanza y la producción de carne de cerdo por país. Luego reconstruye la demanda anual de alimento a través de las tasas de conversión alimenticia y las matrices de raciones por etapa de edad. Los resultados se contrastan con insumos de abajo hacia arriba muestreados, consolidaciones de capacidad de plantas y verificaciones de canal sobre los ASP vigentes para ajustar los totales. Las variables clave incluyen la producción global de carne de cerdo, las tendencias regionales de FCR, los índices de precios del maíz y la harina de soya, los factores de impacto de los brotes de ASF, las tasas de penetración de aditivos y los cambios de política sobre el uso de antibióticos. Una regresión multivariada con una superposición ARIMA proyecta estos impulsores hasta 2030, mientras que el análisis de escenarios evalúa los choques en los precios de los ingredientes antes de finalizar las trayectorias de crecimiento.

Ciclo de validación de datos y actualización

Los resultados pasan por tres capas de revisión por pares, filtros de varianza frente a indicadores independientes y una aprobación de nivel superior. Los modelos se actualizan cada año, y las actualizaciones a mitad de ciclo se activan cuando surgen eventos materiales, como grandes brotes de enfermedades o fluctuaciones en los precios de los ingredientes.

Por qué la línea base de alimentos para porcinos de Mordor es confiable

Las cifras publicadas difieren porque las empresas eligen alcances de mercado, referencias de precios y cadencias de actualización distintas. La inclusión de ingredientes, el tratamiento de las ventas de premezclas y las bases de divisas suelen ampliar la brecha.

Los principales impulsores de la brecha en nuestra comparación muestran que algunos proveedores excluyen los aditivos especializados o agrupan las premezclas y el alimento completo, mientras que otros inflan los ingresos aplicando escaladores agresivos de ASP a futuro o tipos de cambio desactualizados.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 125,3 B (2025) | ���ϲ����� | - |

| USD 114,8 B (2025) | Regional Consultancy A | Excluye los aditivos funcionales y valora el alimento a precios de transferencia a nivel de productor |

| USD 135,6 B (2025) | Global Consultancy B | Combina los ingresos por premezclas con el alimento terminado y asume una inflación de precios anual uniforme del 4 % |

Las estimaciones alternativas para 2025 oscilan, por tanto, aproximadamente entre USD 115 mil millones y USD 136 mil millones; sin embargo, nuestra cifra intermedia equilibrada está anclada en estadísticas ganaderas transparentes y curvas de costos validadas, lo que proporciona a los tomadores de decisiones un punto de referencia confiable.

En resumen, la selección disciplinada de variables, el modelado de métodos mixtos y el ciclo de actualización anual de Mordor proporcionan una línea base trazable y reproducible que ayuda a los clientes a actuar con confianza.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de ración para porcinos en 2031?

Se proyecta que alcance USD 220.600 millones, creciendo a una CAGR del 5,50% desde 2026.

¿Qué región se expande más rápido en el mercado de ración para porcinos?

Á�ڰ������� lidera con una CAGR del 6,9% hasta 2031, a medida que la urbanización impulsa el consumo de carne de cerdo y aumenta la penetración de la ración comercial.

¿Por qué las enzimas están ganando participación en las raciones para porcinos?

Las mezclas de múltiples enzimas mejoran los índices de conversión de ración en un 4–6%, generando un margen adicional de USD 8–12 por cerdo cuando los precios de los granos son elevados.

¿Cómo influye la fiebre porcina africana (FPA) en la demanda global de ración?

Los brotes de FPA pueden deprimir el consumo regional de ración hasta por 18 meses, reduciendo la producción de ración para porcinos en millones de toneladas en las áreas afectadas.

¿Qué impulsa los precios premium de las raciones para iniciadores?

Los ingredientes especializados como el plasma secado por aspersión y los ácidos encapsulados apoyan el desarrollo intestinal de los lechones, reduciendo el ciclo del mercado hasta en 10 días.

Última actualización de la página el: