TamaûÝo y Ýòý¿¯ª°ìƒÝ°ÎƒÝÝÒý¿°ÎƒÝû°ýå del Mercado de Revestimientos de Suelo Resilientes

Visiû°n General del Mercado

| PerûÙodo de Estudio | 2020 - 2031 |

|---|---|

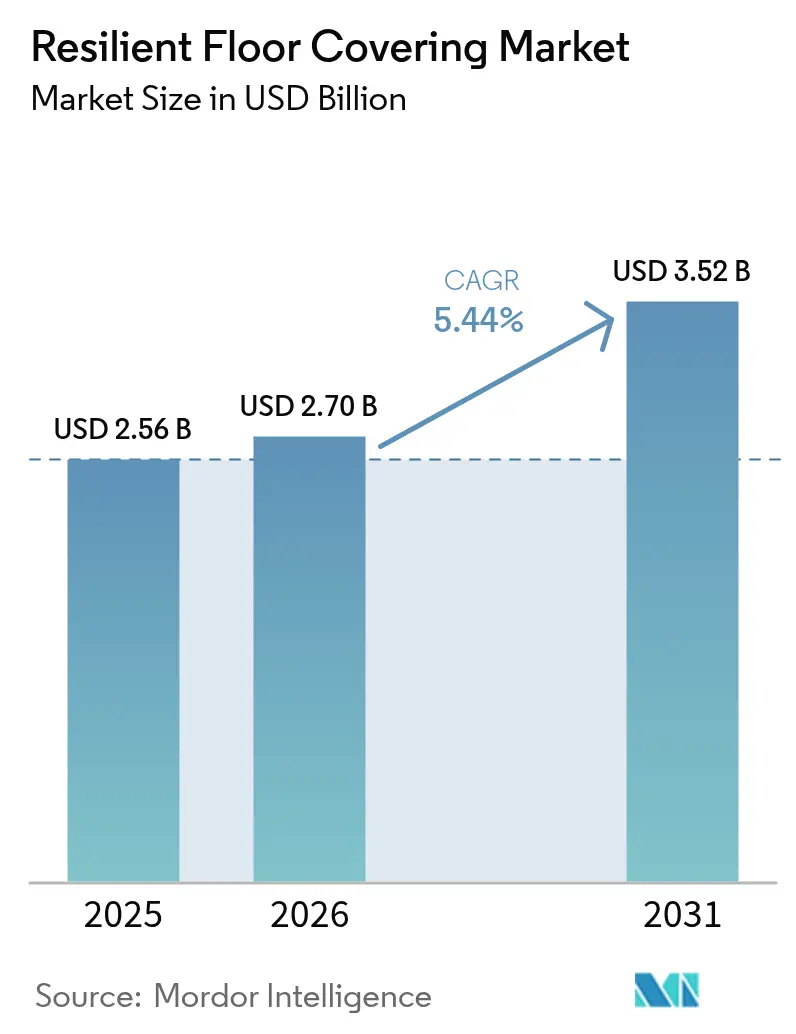

| TamaûÝo del Mercado (2026) | 2.7 Mil millones de dû°lares |

| TamaûÝo del Mercado (2031) | 3.52 Mil millones de dû°lares |

| Tasa de crecimiento (2026 - 2031) | 5.44% CAGR |

| Mercado de Crecimiento MûÀs RûÀpido | Asia PacûÙfico |

| Mercado MûÀs Grande | Amûˋrica del Norte |

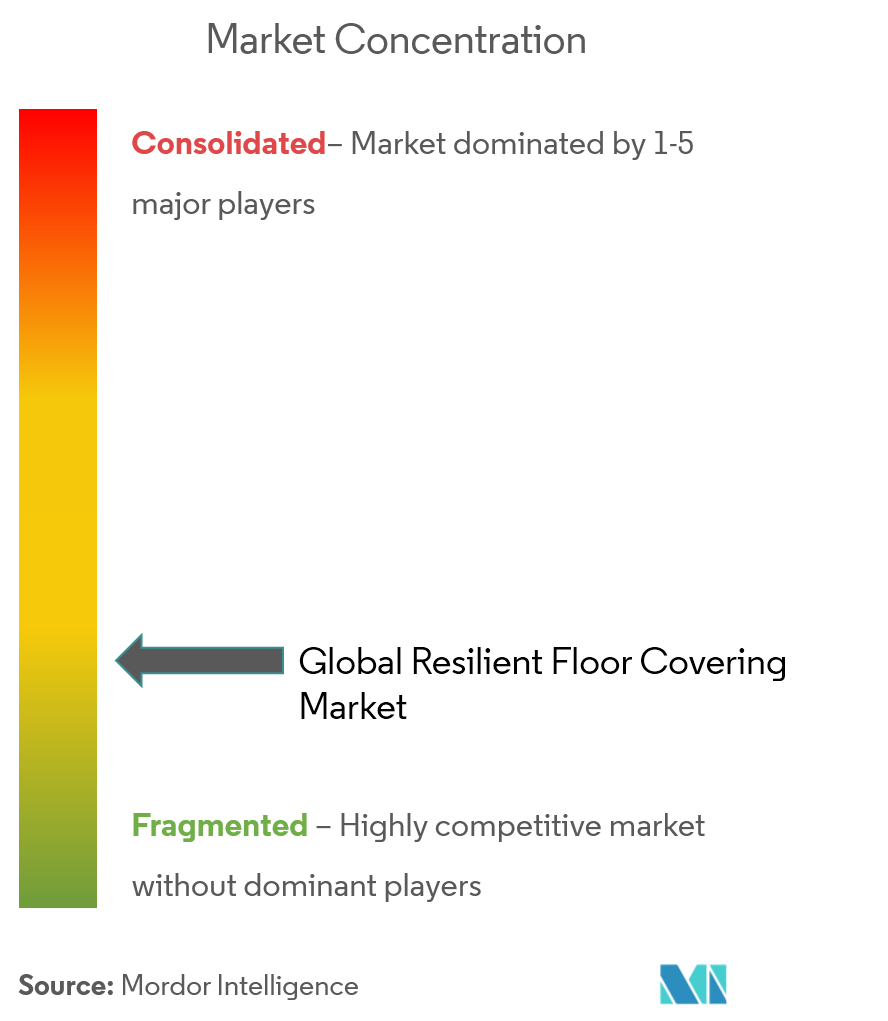

| Concentraciû°n del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen ôˋ ¤Öêüý£Ç·šà. El uso requiere atribuciû°n segû¤n CC BY 4.0. | |

AnûÀlisis del Mercado de Revestimientos de Suelo Resilientes por ¤Öêüý£Ç·šà

El tamaûÝo del mercado de revestimientos de suelo resilientes se valorû° en USD 2.560 millones en 2025 y se estima que crecerûÀ desde USD 2.700 millones en 2026 hasta alcanzar USD 3.520 millones en 2031, a una CAGR del 5,44% durante el perûÙodo de previsiû°n (2026-2031). La demanda constante proviene de las renovaciones con baldosa de vinilo de lujo (LVT) en viviendas, una creciente cartera de construcciû°n sanitaria en ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú y una innovaciû°n de producto sostenida que mantiene los revestimientos de suelo resilientes competitivos frente a la cerûÀmica, el laminado y la madera. La impresiû°n digital, la texturizaciû°n en relieve sincronizado y la ingenierûÙa de nû¤cleo rûÙgido han ampliado las opciones de diseûÝo y mejorado la resistencia al impacto, mientras que las opciones sin PVC refuerzan las credenciales medioambientales sin mermar el rendimiento. La Agencia de Protecciû°n Ambiental de los Estados Unidos emitiû° una evaluaciû°n de riesgo preliminar para el plastificante DINP, citando posibles riesgos para la salud humana en determinadas condiciones de uso[1]Fuente: Agencia de Protecciû°n Ambiental, "Evaluaciû°n de Riesgo Preliminar para el Ftalato de Diisononilo (DINP)," epa.gov. Los cambios en la cadena de suministro hacia la producciû°n de proximidad en Amûˋrica del Norte y Europa estûÀn reduciendo la exposiciû°n arancelaria y los plazos de entrega, facilitando la gestiû°n del inventario localizado. Los cû°digos de construcciû°n impulsados por el clima que enfatizan la resistencia al agua y la fûÀcil higienizaciû°n refuerzan aû¤n mûÀs la adopciû°n, posicionando el mercado de revestimientos de suelo resilientes como un segmento de crecimiento fiable dentro del sector de acabados en sentido amplio.

Conclusiones Clave del Informe

- Por tipo de producto, la baldosa de vinilo de lujo representû° el 29,94% de los ingresos en 2025; se proyecta que el compuesto de piedra plûÀstica se expanda a una CAGR del 8,22% hasta 2031 en el mercado de revestimientos de suelo resilientes.

- Por tipo de instalaciû°n, las soluciones de pegado representaron el 46,12% de la participaciû°n del mercado de revestimientos de suelo resilientes en 2025, mientras que los sistemas de encaje por clic registraron la CAGR proyectada mûÀs alta, del 7,63%, hasta 2031.

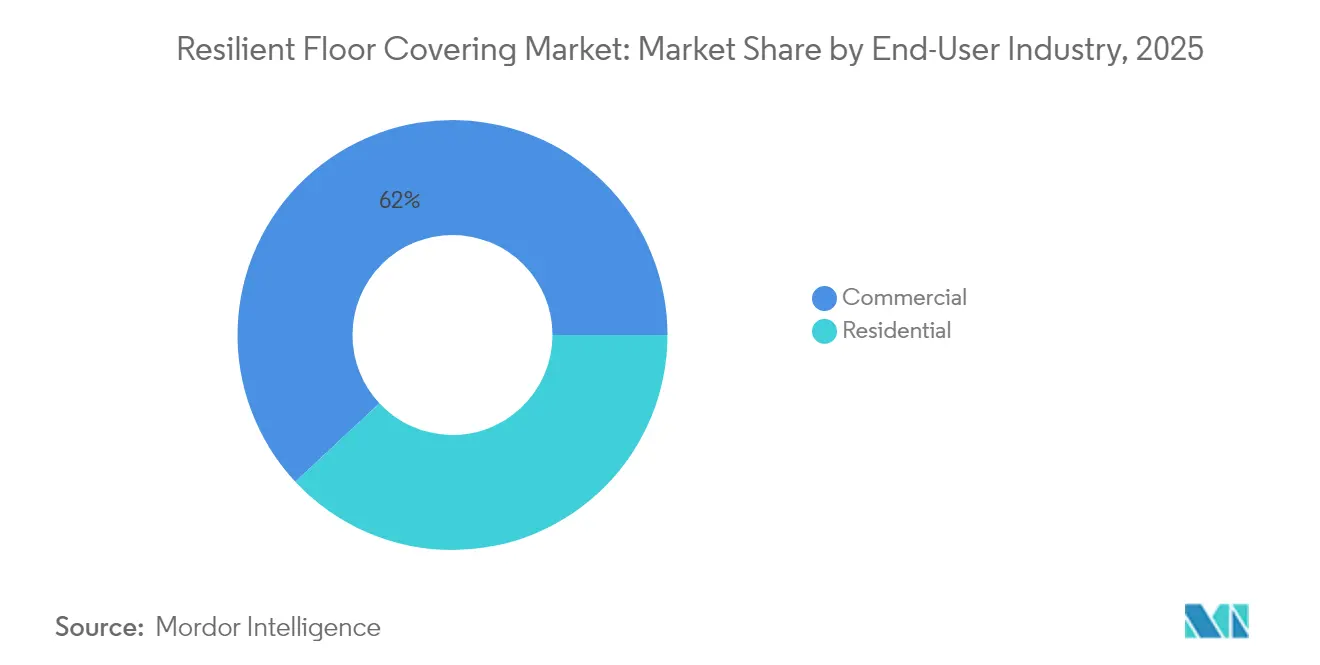

- Por usuario final, el segmento residencial representû° el 38,05% del tamaûÝo del mercado de revestimientos de suelo resilientes en 2025 y avanza a una CAGR del 8,09% hasta 2031.

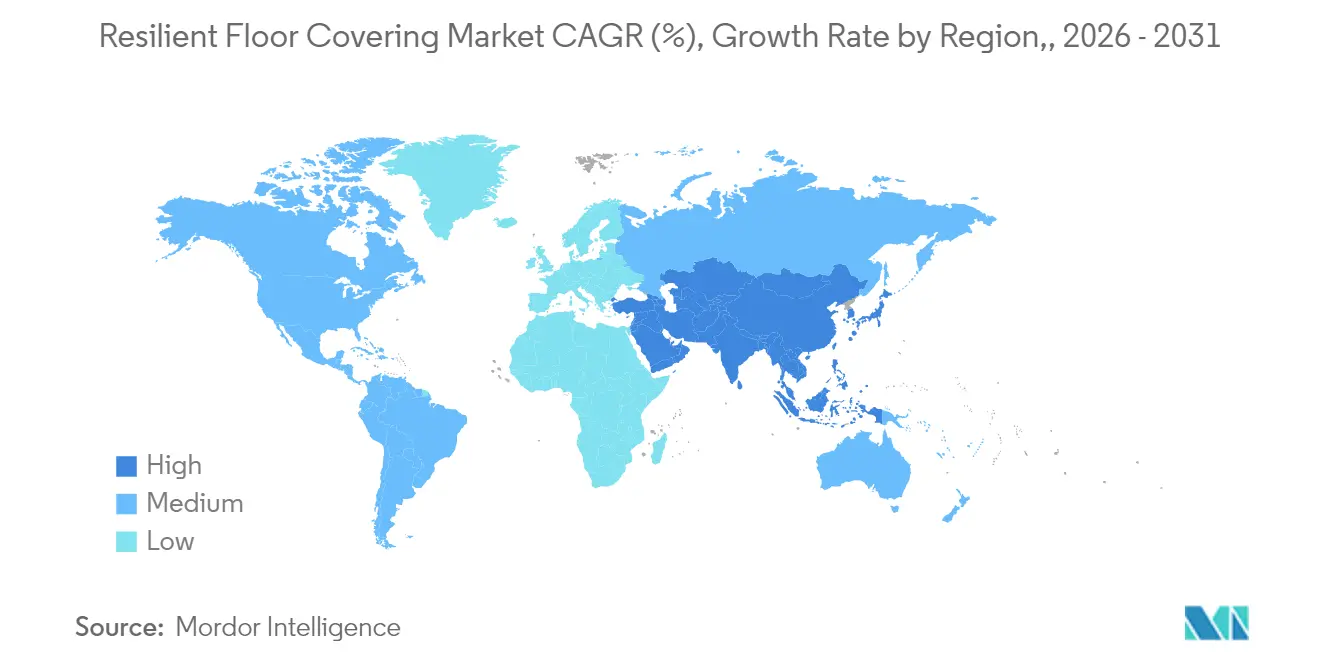

- Por geografûÙa, Europa concentrû° el 31,70% de los ingresos globales en 2025; ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú estûÀ previsto que crezca mûÀs rûÀpido a una CAGR del 9,03% hasta 2031.

- Mohawk Industries, Tarkett, Shaw Industries, Armstrong Flooring y Mannington Mills ostentan una participaciû°n de mercado significativa en 2024, dejando espacio para especialistas de nivel medio.

Nota: Las cifras de tamaûÝo del mercado y previsiû°n de este informe se generan utilizando el marco de estimaciû°n propietario de ¤Öêüý£Ç·šà, actualizado con los û¤ltimos datos e informaciû°n disponibles a partir de 2026.

Tendencias e Informaciû°n del Mercado Global de Revestimientos de Suelo Resilientes

AnûÀlisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsiû°n de CAGR | Relevancia GeogrûÀfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopciû°n RûÀpida de LVT en Reformas Residenciales | + 0.7% | Amûˋrica del Norte, Europa, Australia | Corto plazo (ãÊ 2 aûÝos) |

| Expansiû°n Sanitaria en ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú que Requiere Suelos Higiûˋnicos y Antideslizantes | + 0.6% | ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú, especialmente China, India, ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú | Medio plazo (2-4 aûÝos) |

| Demanda de SPC/WPC Impermeables para Viviendas Resilientes al Clima | + 0.5% | Global, con concentraciû°n en regiones costeras y propensas a inundaciones | Medio plazo (2-4 aûÝos) |

| Impresiû°n Digital y Acabados EIR que Elevan la Estûˋtica | + 0.4% | Global, con adopciû°n temprana en Amûˋrica del Norte y Europa | Corto plazo (ãÊ 2 aûÝos) |

| Regulaciones de Bajo COV que Impulsan Materiales Resilientes con Etiqueta Ecolû°gica | + 0.3% | Europa, Amûˋrica del Norte, ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú desarrollada | Medio plazo (2-4 aûÝos) |

| °ÂƒÝýåû°Ý¶ÝÞÇú Circular y Recuperaciû°n de PVC que Impulsan Certificaciones Verdes | + 0.2% | Europa, Amûˋrica del Norte | Largo plazo (ãË 4 aûÝos) |

| Fuente: ¤Öêüý£Ç·šà | |||

Adopciû°n RûÀpida de LVT en Reformas Residenciales

La renovaciû°n del hogar sigue siendo el principal motor de demanda de LVT. Los propietarios eligen el producto por sus visuales realistas, su asequibilidad y su resistencia a la humedad, que simplifica los diseûÝos de planta abierta que conectan cocinas, comedores y salas de estar. La impresiû°n digital crea grûÀficos nûÙtidos de madera y piedra que rivalizan con los materiales naturales a precios mûÀs bajos, mientras que los perfiles de encaje por clic acortan el tiempo de instalaciû°n al eliminar los adhesivos. Incluso cuando los inicios de obra residencial se estancaron en 2024, el LVT ganû° cuota desplazando a la moqueta y al laminado, demostrando su resiliencia en perûÙodos de contracciû°n. Este impulsor sostiene un crecimiento significativo para el mercado de revestimientos de suelo resilientes al menos hasta 2027, especialmente en proyectos de sustituciû°n en los Estados Unidos, Alemania, Francia y Australia.

Expansiû°n Sanitaria en ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú que Requiere Suelos Higiûˋnicos y Antideslizantes

Los hospitales y clûÙnicas en construcciû°n en China, India, Indonesia y Vietnam demandan lûÀminas continuas y no porosas que resistan el crecimiento microbiano y permitan un estricto control de infecciones. Los proveedores combinan ahora detalles integrados de zû°calo curvo, juntas soldadas en caliente y capas antimicrobianas incorporadas para cumplir con las normas sanitarias en evoluciû°n. Los gobiernos asiûÀticos subvencionan los revestimientos especiales para las salas de cuidados crûÙticos, generando volû¤menes de licitaciû°n constantes. Con mûÀs de 2.000 camas adicionales en el sector pû¤blico programadas hasta 2028 solo en India, la construcciû°n sanitaria aporta un impulso constante al mercado de revestimientos de suelo resilientes.

Demanda de SPC/WPC Impermeables para Viviendas Resilientes al Clima

Los tableros de Compuesto de Piedra PlûÀstica y Compuesto de Madera PlûÀstica mantienen la estabilidad dimensional en sû°tanos expuestos a inundaciones, alquileres vacacionales costeros y propiedades multifamiliares propensas a huracanes. Las directrices de seguros emitidas en 2024 para las provincias costeras de Florida y Filipinas ya avalan los productos de nû¤cleo rûÙgido como estrategia de mitigaciû°n, influyendo en la elecciû°n de los constructores. Los propietarios valoran que los suelos de SPC puedan fregarse y reocuparse rûÀpidamente tras una intrusiû°n de agua, minimizando los costes de reclamaciû°n. Estos factores elevan las tasas de adopciû°n del SPC y amplûÙan la base de usuarios mûÀs allûÀ del residencial para incluir vestûÙbulos de hostelerûÙa y pequeûÝas cadenas de supermercados.

Impresiû°n Digital y Acabados EIR que Elevan la Estûˋtica

Los avances en cabezales de inyecciû°n de tinta y el gofrado sincronizado permiten a los fabricantes alinear los visuales de veta de madera con relieves tûÀctiles, produciendo suelos que superan una inspecciû°n casual como madera real o pizarra. La personalizaciû°n en pequeûÝos lotes permite a los hoteles boutique especificar coloraciones exclusivas sin grandes pedidos mûÙnimos, abriendo nuevos nichos premium para el mercado de revestimientos de suelo resilientes. Las posibilidades decorativas despiertan el interûˋs arquitectû°nico, lo que lleva a especificaciones mûÀs frecuentes para tiendas insignia y zonas de servicios corporativos donde el diseûÝo de marca es esencial.

AnûÀlisis del Impacto de las Restricciones*

| ¡ÕÝÞý¾°ì¯ªƒÝ°Î°ÎƒÝû°ýå | (~) % de Impacto en la Previsiû°n de CAGR | Relevancia GeogrûÀfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Precio de la Materia Prima de PVC que Comprime los MûÀrgenes | -0.6% | Global, con mayor impacto en regiones dependientes de importaciones | Medio plazo (2-4 aûÝos) |

| Aranceles Antidumping sobre LVT AsiûÀtico | -0.5% | Amûˋrica del Norte, Europa | Corto plazo (ãÊ 2 aûÝos) |

| Escrutinio Medioambiental de los PlûÀsticos Clorados | -0.3% | Europa, Amûˋrica del Norte | Largo plazo (ãË 4 aûÝos) |

| Escasez de Instaladores Cualificados que Eleva las Tasas de Fallos | -0.2% | Global, especialmente aguda en Amûˋrica del Norte y Europa | Medio plazo (2-4 aûÝos) |

| Fuente: ¤Öêüý£Ç·šà | |||

Volatilidad del Precio de la Materia Prima de PVC que Comprime los MûÀrgenes

Los costes del cloruro de polivinilo fluctû¤an con los mercados del petrû°leo y la energûÙa, perturbando las listas de precios y comprimiendo los mûÀrgenes, especialmente para los productores que carecen de integraciû°n hacia atrûÀs. Los picos de 2024 obligaron a renegociar rûÀpidamente las cotizaciones de grandes licitaciones comerciales, tensando las relaciones con los distribuidores. El impulso de Europa hacia el vinilo de origen biolû°gico y los programas de reciclaje de Amûˋrica del Norte crean amortiguadores parciales, aunque los costes de insumos impredecibles siguen lastrando la rentabilidad en todo el mercado de revestimientos de suelo resilientes.

Aranceles Antidumping sobre LVT AsiûÀtico

Las medidas comerciales adoptadas por los Estados Unidos y la Uniû°n Europea elevaron los derechos de importaciû°n sobre determinadas gamas de LVT chino, lo que provocû° rûÀpidos cambios en el aprovisionamiento. Mientras las plantas nacionales en Georgia, Tennessee y Polonia amplûÙan su capacidad, las brechas de suministro a corto plazo generan precios de desembarque mûÀs elevados. Los plazos de los proyectos se alargan a medida que los distribuidores se adaptan a los nuevos tiempos de entrega, moderando el potencial de crecimiento a corto plazo del mercado de revestimientos de suelo resilientes hasta que la producciû°n regional se estabilice.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

AnûÀlisis de Segmentos

Por Tipo de Producto: el SPC Interrumpe el Dominio Tradicional del Vinilo

La baldosa de vinilo de lujo concentra el 29,94% de la demanda total y sigue siendo la oferta mûÀs versûÀtil del mercado de revestimientos de suelo resilientes. Los grûÀficos de alta definiciû°n, el bajo mantenimiento y los precios competitivos sustentan su liderazgo continuado. El Compuesto de Piedra PlûÀstica se expande mûÀs rûÀpidamente, avanzando a una CAGR del 8,22% gracias a los nû¤cleos rûÙgidos que minimizan el telegrafismo sobre sustratos irregulares y soportan impactos mûÀs intensos. El Compuesto de Madera PlûÀstica se mantiene relevante en el segmento residencial superior por su sensaciû°n mûÀs suave bajo los pies y su superior acû¤stica, aunque las primas de precio frenan el volumen. La lûÀmina de vinilo convencional persiste en quirû°fanos y pasillos educativos, donde las juntas soldadas mejoran la higiene. La baldosa de composiciû°n de vinilo continû¤a su declive a medida que los compradores institucionales migran hacia superficies sin enceramiento. Los materiales alternativos de nicho ãlinû°leo, caucho y corchoã representan colectivamente alrededor del 15% de la facturaciû°n, impulsados por las calificaciones de sostenibilidad y las necesidades acû¤sticas especializadas.

La espina reforzada con piedra caliza del SPC ofrece a los instaladores un tablû°n dimensionalmente estable que tolera las variaciones de temperatura, apoyando proyectos en mercados de cinturû°n solar y rascacielos con fachadas de vidrio. Los fabricantes operan lûÙneas de producciû°n hûÙbridas capaces de alternar LVT y SPC en un mismo turno, manteniendo inventarios equilibrados y ciclos de pedido ûÀgiles. Los minoristas de gran consumo publicitan la fûÀcil limpieza, la resistencia a las abolladuras y el bajo coste a lo largo de la vida û¤til, ampliando la visibilidad del nû¤cleo rûÙgido y acelerando sus ganancias de cuota dentro de la jerarquûÙa del tamaûÝo del mercado de revestimientos de suelo resilientes.

Nota: Las participaciones de todos los segmentos individuales estûÀn disponibles con la compra del informe

Por Tipo de Instalaciû°n: los Sistemas de Clic DesafûÙan a los Adhesivos Tradicionales

Los mûˋtodos de pegado controlan el 46,12% del volumen de 2025 porque la adhesiû°n permanente sigue siendo crûÙtica en hospitales, supermercados y escuelas, donde los equipos rodantes y el alto trûÀfico peatonal imponen cargas de cizallamiento que los suelos flotantes tienen dificultades para soportar. Tambiûˋn facilitan las juntas soldadas que forman revestimientos monolûÙticos, simplificando los protocolos de higienizaciû°n. Sin embargo, los tablones de encaje por clic crecen a una CAGR del 7,63% a medida que los contratistas buscan programas de obra mûÀs cortos y menores costes de mano de obra. Los bordes de encaje se enganchan con un ligero golpe, permitiendo a los instaladores cubrir hasta 100 môý en un dûÙa, reduciendo el tiempo de inactividad para los hogares ocupados y acelerando las renovaciones comerciales. Los formatos de colocaciû°n libre, que comprenden baldosas mûÀs pesadas fijadas por fricciû°n y cinta perimetral, atienden a centros de datos y oficinas donde el acceso a los cables bajo el suelo es imperativo. La variedad de opciones de instalaciû°n sostiene trayectorias de crecimiento paralelas y mejora la adaptabilidad general del mercado de revestimientos de suelo resilientes.

Por Industria de Usuario Final: el Sector Residencial Lidera la Trayectoria de Crecimiento

Los proyectos residenciales generaron el 38,05% de los ingresos en 2025 y estûÀn previstos para crecer a una CAGR del 8,09%. El rendimiento impermeable, la limpieza simplificada y una biblioteca de estilos en expansiû°n resuenan entre los propietarios que renuevan cocinas, vestûÙbulos de entrada y espacios de ocio en plantas inferiores. La actividad de reparaciû°n y reforma en los suburbios maduros de los Estados Unidos, los bloques multifamiliares alemanes y los condominios envejecidos de Ç°ý¿ÝÒû°ýå sigue priorizando los tablones de instalaciû°n rûÀpida que minimizan las molestias a los ocupantes. La categorûÙa comercial sigue siendo amplia. Las instalaciones sanitarias adoptan lûÀminas resilientes homogûˋneas que toleran agentes de limpieza agresivos. La educaciû°n instala LVT acolchado para reducir el ruido ambiental y reducir los presupuestos de mantenimiento. Las marcas de comercio minorista especifican tablones impresos digitalmente para unificar los prototipos de tiendas en todas las regiones, mientras que las oficinas corporativas incorporan diseûÝos de base biolû°gica que refuerzan los informes de sostenibilidad. Los segmentos industriales se mantienen como nicho pero estables; el vinilo antiestûÀtico sirve al ensamblaje de electrû°nica y las lûÀminas resistentes a productos quûÙmicos protegen los laboratorios farmacûˋuticos. Las cadenas de hostelerûÙa combinan SPC con aspecto de madera en las habitaciones con baldosas de aspecto pûˋtreo en los vestûÙbulos para crear ambientes coherentes pero duraderos dentro del mercado de revestimientos de suelo resilientes.

Nota: Las participaciones de todos los segmentos individuales estûÀn disponibles con la compra del informe

Por Canal de Distribuciû°n: los Minoristas Especializados se Defienden de la Disrupciû°n Digital

Las tiendas de revestimientos independientes siguen dominando porque las consultas presenciales ayudan a los clientes a navegar entre las clasificaciones de capas de desgaste, los suelos absorbentes del sonido y la coordinaciû°n de colores. Los instaladores suelen asociarse con estas tiendas, cerrando el cûÙrculo sobre la escasez de mano de obra. Las cadenas de grandes superficies utilizan su alcance y el inventario paletizado para atender a los compradores de precio de entrada que buscan reformas de bricolaje de fin de semana. Las plataformas de comercio electrû°nico muestran visualizadores de habitaciones con realidad aumentada y envûÙan paquetes de muestras en paqueterûÙa pequeûÝa en 48 horas, permitiendo una selecciû°n sin complicaciones en lûÙnea. Los minoristas hûÙbridos como Floor and Decor combinan la navegaciû°n digital con quioscos de diseûÝo en tienda para una experiencia omnicanal. Un puûÝado de fabricantes opera ahora galerûÙas insignia donde los arquitectos pueden evaluar nuevas tecnologûÙas antes de especificarlas. Esta combinaciû°n de canales estabiliza la demanda a lo largo de los ciclos econû°micos y entre los distintos tipos de compradores, haciendo que el mercado de revestimientos de suelo resilientes sea menos volûÀtil que muchas otras categorûÙas de productos de construcciû°n.

AnûÀlisis GeogrûÀfico

Europa aporta el 31,70% de los ingresos mundiales, sostenida por estrictas regulaciones de calidad del aire interior, subsidios para la rehabilitaciû°n y directivas de economûÙa circular que incentivan el reciclaje de circuito cerrado. Alemania y Francia anclan la demanda con renovaciones de vivienda social, mientras que los municipios escandinavos eligen linû°leo de base biolû°gica para las escuelas. El programa ReStartôÛ de Tarkett recoge los recortes de obra y el material al final de su vida û¤til, demostrando un modelo regional de recuperaciû°n de materiales. El gasto en rehabilitaciû°n se mantiene activo a medida que las subvenciones para la eficiencia energûˋtica recompensan a los ocupantes que sellan los cerramientos de los edificios y aûÝaden superficies de bajo COV, favoreciendo la rûÀpida instalaciû°n de los revestimientos resilientes sobre los sustratos existentes.

ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú representa el crecimiento mûÀs rûÀpido con una CAGR del 9,03%, respaldado por torres residenciales en megaciudades, ampliaciones hospitalarias y el aumento de la renta disponible. Solo China absorbe millones de metros cuadrados de lûÀminas resilientes para hospitales pû¤blicos y grandes centros comerciales. Las misiones de vivienda urbana de India requieren soluciones rentables e impermeables que resistan la humedad del monzû°n. Ç°ý¿ÝÒû°ýå y Corea del Sur solicitan capas acû¤sticas premium para complementar la construcciû°n ligera en acero. En toda la ASEAN, las carteras de infraestructuras en Indonesia, Tailandia y Vietnam impulsan el consumo a medida que los constructores pasan de las baldosas cerûÀmicas a los tablones de encaje por clic mûÀs fûÀciles de manejar, reforzando la trayectoria de expansiû°n del mercado de revestimientos de suelo resilientes.

Amûˋrica del Norte genera aproximadamente una cuarta parte de las ventas globales, y las acciones arancelarias han desencadenado una rûÀpida relocalizaciû°n de la producciû°n. Las nuevas lûÙneas en Georgia y Ontario apoyan a los distribuidores locales, reduciendo los tiempos de envûÙo y salvaguardando el suministro. Las provincias canadienses especifican productos de bajo COV para las instalaciones provinciales, mientras que ýîûˋ°ÌƒÝ°ÎÇú amplûÙa su capacidad para atender la demanda interna de vivienda y las oportunidades de exportaciû°n en el marco de los tratados de libre comercio. La regiû°n registra una renovaciû°n constante impulsada por el envejecimiento del parque de viviendas, con tablones de SPC frecuentemente elegidos para resolver problemas histû°ricos de humedad en sû°tanos y ampliaciones en planta baja. La diversificaciû°n de la demanda entre vivienda unifamiliar, multifamiliar y uso comercial ligero mejora la estabilidad estructural del tamaûÝo del mercado de revestimientos de suelo resilientes en Amûˋrica del Norte.

Panorama Competitivo

Los cinco mayores fabricantes concentran 1/3rd de las ventas mundiales, lo que indica un sector moderadamente concentrado pero impulsado por la innovaciû°n. Mohawk Industries aprovecha la integraciû°n vertical, transformando vinilo posconsumo y polûÙmeros reciclados en PureTech, una lûÙnea sin PVC que cumple los objetivos de construcciû°n baja en carbono[2]Fuente: Mohawk Industries, "Resumen del Lanzamiento de PureTech," mohawkindustries.com. . La red global de recuperaciû°n de Tarkett subraya su liderazgo en economûÙa circular, permitiendo ciclos de inventario de materias primas mûÀs ûÀgiles y menores emisiones de Alcance 3[3]Fuente: Tarkett Group, "Programa de Recuperaciû°n y Reciclaje ReStartôÛ," tarkett.com.. Shaw Industries, que amplûÙa la capacidad de nû¤cleo rûÙgido en Georgia, busca sustituir los volû¤menes de importaciû°n con producciû°n nacional, mientras que Armstrong Flooring se centra en lûÀminas de alto rendimiento tûˋcnico para unidades de cuidados intensivos. Mannington Mills posiciona tablones de SPC de alta calidad grûÀfica a travûˋs de distribuidores boutique, reforzando su identidad orientada al diseûÝo.

Por debajo del nivel superior, Responsive Industries escala la producciû°n en India para atender los corredores de crecimiento de ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú, y Gerflor perfecciona la integraciû°n pared-suelo centrada en la sanidad para zonas crûÙticas de control de infecciones. Los nuevos participantes de nicho emergentes se concentran en formulaciones especûÙficas para el clima o sin PVC, reclamando posiciones en categorûÙas de espacio en blanco. La intensidad competitiva se inclina hacia la diferenciaciû°n de productos y las mûˋtricas de sostenibilidad, no hacia las guerras de precios, lo que preserva los mûÀrgenes y facilita la reinversiû°n constante en el mercado de revestimientos de suelo resilientes.

Las oportunidades de espacio en blanco giran en torno a las quûÙmicas de polûÙmeros renovables, los perfiles de clic fûÀciles de instalar y los revestimientos con sensores integrados que alimentan los paneles de control del rendimiento de los edificios. La deriva regulatoria hacia las alternativas al PVC acelera los proyectos de I+D, lo que significa que las empresas que comercialicen fû°rmulas conformes con antelaciû°n podrûÀn hacerse con las futuras listas de licitaciones. Las continuas mejoras en impresiû°n digital amplûÙan la frontera entre los visuales autûˋnticos y los replicados, elevando las valoraciones de los consumidores y protegiendo los puntos de precio. Estas dinûÀmicas, combinadas con un ûÙndice de concentraciû°n de nivel medio, fomentan una competencia activa pero dejan espacio para que los competidores ûÀgiles capturen segmentos de demanda especializados.

LûÙderes de la Industria de Revestimientos de Suelo Resilientes

Mohawk Industries Inc.

Tarkett S.A.

Shaw Industries Group Inc.

Armstrong Flooring LLC

Mannington Mills Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Mohawk Industries lanzû° PureTech, un tablû°n resiliente sin PVC compuesto por un 80% de contenido reciclado, dirigido a proyectos que buscan crûˋditos agresivos de Medio Ambiente, Social y Gobernanza.

- Febrero de 2025: AHF Products reintrodujo Armstrong Flooring MedinPure, una lûÀmina homogûˋnea sin PVC que incorpora la tecnologûÙa Diamond 10 para la durabilidad hospitalaria.

- Noviembre de 2024: Shaw Industries invirtiû° USD 90 millones en Ringgold, Georgia, para mûÀs que duplicar la producciû°n de SPC y LVT para 2026.

Marco de la metodologûÙa de investigaciû°n y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera los revestimientos de suelo resilientes como todas las superficies en lûÀmina, baldosa y tablû°n fabricadas a partir de compuestos a base de vinilo, linû°leo, caucho, corcho, nû¤cleo de madera-plûÀstico y materiales flexibles similares que no son textiles, cerûÀmicos, de piedra ni de madera maciza. La valoraciû°n refleja los ingresos a precio de fûÀbrica procedentes de ventas de nuevos productos, reposiciû°n y demanda de renovaciû°n mayor en edificios residenciales y no residenciales de todo el mundo.

Exclusiû°n del alcance: Se excluyen los gastos en adhesivos, productos quûÙmicos de mantenimiento, alfombras y cûˋsped artificial.

Descripciû°n general de la segmentaciû°n

- Por Tipo de Producto

- Baldosa de Vinilo de Lujo (LVT)

- Dorso Seco (Pegado)

- Flotante de Encaje por Clic

- Colocaciû°n Libre

- LûÀmina de Vinilo

- Baldosa de Composiciû°n de Vinilo (VCT)

- Compuesto de Piedra PlûÀstica (SPC) / Nû¤cleo RûÙgido

- Compuesto de Madera PlûÀstica (WPC)

- °ÂƒÝýåû°Ý¶ÝÞÇú

- Caucho

- Corcho

- Baldosa de Vinilo de Lujo (LVT)

- Por Tipo de Instalaciû°n

- Pegado

- Flotante / Encaje por Clic

- Colocaciû°n Libre

- Por Industria de Usuario Final

- Residencial

- Comercial

- Instalaciones Sanitarias

- Edificios Educativos

- Comercio Minorista y Supermercados

- HostelerûÙa y Ocio

- Oficinas Corporativas

- Industrial y Manufactura

- Por Canal de Distribuciû°n

- Fuera de LûÙnea

- Tiendas Especializadas

- Grandes Superficies y Cadenas de Bricolaje

- En LûÙnea

- Fuera de LûÙnea

- °ØÝÞÇúý篪ý¿ÇÖûÙý¿

- Amûˋrica del Norte

- ¯ðý¿ýåý¿£ÍûÀ

- Estados Unidos

- ýîûˋ°ÌƒÝ°ÎÇú

- Amûˋrica del Sur

- Brasil

- ÝòÝÞ¯ªû¤

- Chile

- Argentina

- Resto de Amûˋrica del Sur

- ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú

- India

- China

- Ç°ý¿ÝÒû°ýå

- Australia

- Corea del Sur

- Sudeste AsiûÀtico (Singapur, Malasia, Tailandia, Indonesia, Vietnam, Filipinas)

- Resto de ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú

- Europa

- Reino Unido

- Alemania

- Francia

- ñÀý¾ÝÒý¿ûÝý¿

- Italia

- BENELUX (Bûˋlgica, PaûÙses Bajos, Luxemburgo)

- NûRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia)

- Resto de Europa

- Oriente Medio y ûfrica

- Emiratos ûrabes Unidos

- Arabia Saudita

- °Ï°É£ÍûÀÇÖ¯ªƒÝ°Îý¿

- Nigeria

- Resto de Oriente Medio y ûfrica

- Amûˋrica del Norte

MetodologûÙa de investigaciû°n detallada y validaciû°n de datos

Investigaciû°n primaria

Los analistas de Mordor entrevistaron a distribuidores, constructores, arquitectos y responsables de compras en Amûˋrica del Norte, Europa, ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú y el CCG. Estas conversaciones validaron la estacionalidad de los envûÙos, las pûˋrdidas estûÀndar de instalaciû°n, la demanda emergente de productos sin PVC y los mûÀrgenes tûÙpicos a precio de fûÀbrica, lo que nos permitiû° cuestionar los supuestos de gabinete y reconciliar las anomalûÙas regionales.

Investigaciû°n de gabinete

Comenzamos con datos comerciales de UN Comtrade y Eurostat, series de gasto en construcciû°n del U.S. Census y Euroconstruct, e ûÙndices de producciû°n publicados por la Oficina Nacional de EstadûÙsticas de China y el MOSPI de India. La orientaciû°n sectorial de asociaciones como North American Floor Covering Manufacturers, el European Resilient Flooring Institute y el Vinyl Sustainability Council ayudû° a refinar las combinaciones de productos. Los informes 10-K de las empresas, las presentaciones para inversores y los portales de licitaciû°n aportaron indicios sobre precios y capacidad, mientras que el acceso de pago a D&B Hoovers y Dow Jones Factiva nos permitiû° contrastar los ingresos de los productores y el flujo de noticias. Esta lista es ilustrativa; muchas otras fuentes pû¤blicas y propietarias alimentaron la base de evidencias.

Dimensionamiento del mercado y previsiû°n

Anclamos la lûÙnea de base de 2025 con una reconciliaciû°n descendente de la producciû°n mundial de revestimientos de suelo resilientes y los flujos de importaciû°n-exportaciû°n. A continuaciû°n, realizamos comprobaciones ascendentes selectivas, muestreando el precio de venta promedio multiplicado por los volû¤menes de los productores en seis paûÙses clave para ajustar los totales. Los impulsores principales de nuestro modelo incluyen las nuevas terminaciones de superficie de suelo, los ratios de renovaciû°n, los movimientos de precios del vinilo, la formaciû°n de hogares urbanos, los incentivos normativos para materiales con bajo contenido de COV y las tasas de penetraciû°n del LVT. Una regresiû°n multivariante con inicios de construcciû°n rezagados y el PIB per cûÀpita proyecta la demanda hasta 2030, mientras que el anûÀlisis de escenarios ajusta la volatilidad de las materias primas. Donde los datos de los proveedores eran escasos, cubrimos las brechas con factores de instalaciû°n especûÙficos por regiû°n validados mediante entrevistas con el canal.

Ciclo de validaciû°n de datos y actualizaciû°n

Antes de la aprobaciû°n final, los resultados pasan por una revisiû°n de tres capas: indicadores de varianza automatizados, auditorûÙa por analistas pares y aprobaciû°n por analista sûˋnior. Actualizamos cada doce meses y activamos actualizaciones a mitad de ciclo cuando los shocks en materias primas, las grandes adiciones de capacidad o los cambios regulatorios alteran las perspectivas de demanda.

Por quûˋ la lûÙnea de base de RESILIENT FLOOR COVERING de Mordor se mantiene sû°lida

Las cifras publicadas varûÙan porque las empresas eligen diferentes cestas de productos, bases de precios y cadencias de actualizaciû°n. Algunas incluyen amplias lûÙneas de laminado o alfombras en la categorûÙa 'resiliente', mientras que otras convierten el volumen a valor utilizando precios minoristas; naturalmente, los totales divergen.

Los principales factores de brecha son la amplitud del alcance, el aûÝo de la moneda y si se contabilizan los servicios posventa. Nuestro estudio se centra estrictamente en los ingresos del fabricante por primera venta, utiliza USD constantes de 2024 y se actualiza anualmente, mientras que los servicios externos a menudo mezclan ingresos por instalaciû°n o adoptan promedios de tipo de cambio plurianuales.

Comparaciû°n de referencia

| TamaûÝo del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 2,56 mil millones (2025) | ¤Öêüý£Ç·šà | - |

| USD 42,23 mil millones (2025) | Global Consultancy A | Incluye adhesivos y mano de obra de instalaciû°n; utiliza precios de distribuidor |

| USD 36,2 mil millones (2024) | Industry Journal B | Alcance mûÀs amplio de 'revestimientos de suelo'; mezcla sustitutos de laminado y cerûÀmica |

Los servicios externos citan valores de hasta USD 42,23 mil millones para 2025, mientras que otro estudio sitû¤a la demanda de 2024 en USD 36,2 mil millones. Segû¤n ¤Öêüý£Ç·šà, el segmento mûÀs restringido de revestimientos de suelo resilientes totaliza USD 2,56 mil millones en 2025.

En resumen, nuestra definiciû°n disciplinada, las variables transparentes y la actualizaciû°n anual ofrecen a los responsables de la toma de decisiones una lûÙnea de base fiable y trazable con la que pueden compararse con confianza.

Preguntas Clave Respondidas en el Informe

ô¢CuûÀl es el tamaûÝo actual del mercado de revestimientos de suelo resilientes?

El mercado de revestimientos de suelo resilientes tiene un valor de USD 2.700 millones en 2026 y se proyecta que alcance USD 3.520 millones en 2031.

ô¢Quûˋ segmento lidera el mercado de revestimientos de suelo resilientes?

La baldosa de vinilo de lujo sigue siendo el producto lûÙder, con el 29,94% de los ingresos de 2025.

ô¢Quûˋ categorûÙa de producto crece mûÀs rûÀpido?

Se prevûˋ que el Compuesto de Piedra PlûÀstica crezca a una CAGR del 8,22% hasta 2031 gracias a su nû¤cleo rûÙgido e impermeable.

ô¢Por quûˋ ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú es la regiû°n de mûÀs rûÀpido crecimiento?

La rûÀpida urbanizaciû°n, la construcciû°n sanitaria y el aumento de los ingresos de los consumidores impulsan la demanda de ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú a una CAGR del 9,03%.

ô¢CuûÀl es el tamaûÝo de la oportunidad residencial?

Las aplicaciones residenciales ya representan el 38,05% de los ingresos globales y se estûÀn expandiendo a una CAGR del 8,09% gracias a la actividad sostenida de reforma.

ô¢Quûˋ mûˋtodo de instalaciû°n estûÀ ganando cuota al pegado?

Los tablones flotantes de encaje por clic estûÀn ganando impulso con una CAGR del 7,63% gracias a su montaje mûÀs rûÀpido y sin adhesivos, adecuado tanto para equipos de bricolaje como profesionales.

ûltima actualizaciû°n de la pûÀgina el: