TamaûÝo y Ýòý¿¯ª°ìƒÝ°ÎƒÝÝÒý¿°ÎƒÝû°ýå del Mercado de Carne de Cerdo

Visiû°n General del Mercado

| PerûÙodo de Estudio | 2021 - 2031 |

|---|---|

| TamaûÝo del Mercado (2026) | 416.12 Mil millones de dû°lares |

| TamaûÝo del Mercado (2031) | 466.13 Mil millones de dû°lares |

| Tasa de crecimiento (2026 - 2031) | 2.30% CAGR |

| Mercado de Crecimiento MûÀs RûÀpido | Amûˋrica del Sur |

| Mercado MûÀs Grande | Asia PacûÙfico |

| Concentraciû°n del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen ôˋ ¤Öêüý£Ç·šà. El uso requiere atribuciû°n segû¤n CC BY 4.0. | |

AnûÀlisis del Mercado de Carne de Cerdo por ¤Öêüý£Ç·šà

El tamaûÝo del mercado global de carne de cerdo fue valorado en USD 406,76 mil millones en 2025 y se estima que crecerûÀ desde USD 416,12 mil millones en 2026 hasta alcanzar USD 466,13 mil millones en 2031, a una CAGR del 2,30% durante el perûÙodo de pronû°stico (2026-2031). Impulsado por su rico perfil nutricional, particularmente su alto contenido de proteûÙnas y vitaminas esenciales, el cerdo se ha convertido en la opciû°n preferida para los entusiastas del fitness y los atletas enfocados en el desarrollo muscular. La tendencia creciente de comer fuera del hogar y el mayor consumo de alimentos sobre la marcha ha impulsado aû¤n mûÀs la demanda en restaurantes, establecimientos de servicios de alimentos y franquicias. AdemûÀs, un auge en el turismo en Europa, ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú y Amûˋrica del Norte ha influido positivamente en el crecimiento del mercado. Los productos de cerdo frescos y refrigerados lideran el mercado, mientras que las variantes congeladas muestran un fuerte potencial de crecimiento. Aunque el cerdo convencional domina, las ofertas orgûÀnicas estûÀn ganando terreno de manera constante. Si bien los canales fuera del local son los principales contribuyentes de ingresos, las ventas en el local estûÀn configuradas para expandirse rûÀpidamente. Entre los cortes de cerdo, el jamû°n reina como el mûÀs consumido, mientras que las costillas abren un nicho de crecimiento. ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú se posiciona como el mercado dominante, pero Amûˋrica del Sur estûÀ preparada para la tasa de crecimiento mûÀs rûÀpida. Sin embargo, el mercado enfrenta desafûÙos derivados de la creciente popularidad de las alternativas de origen vegetal y las restricciones dietûˋticas religiosas en diversas regiones. A pesar de estos obstûÀculos, se proyecta que el mercado de carne de cerdo mantenga su crecimiento, respaldado por el papel establecido del cerdo en el consumo global de proteûÙnas y las continuas innovaciones en productos.

Conclusiones Clave del Informe

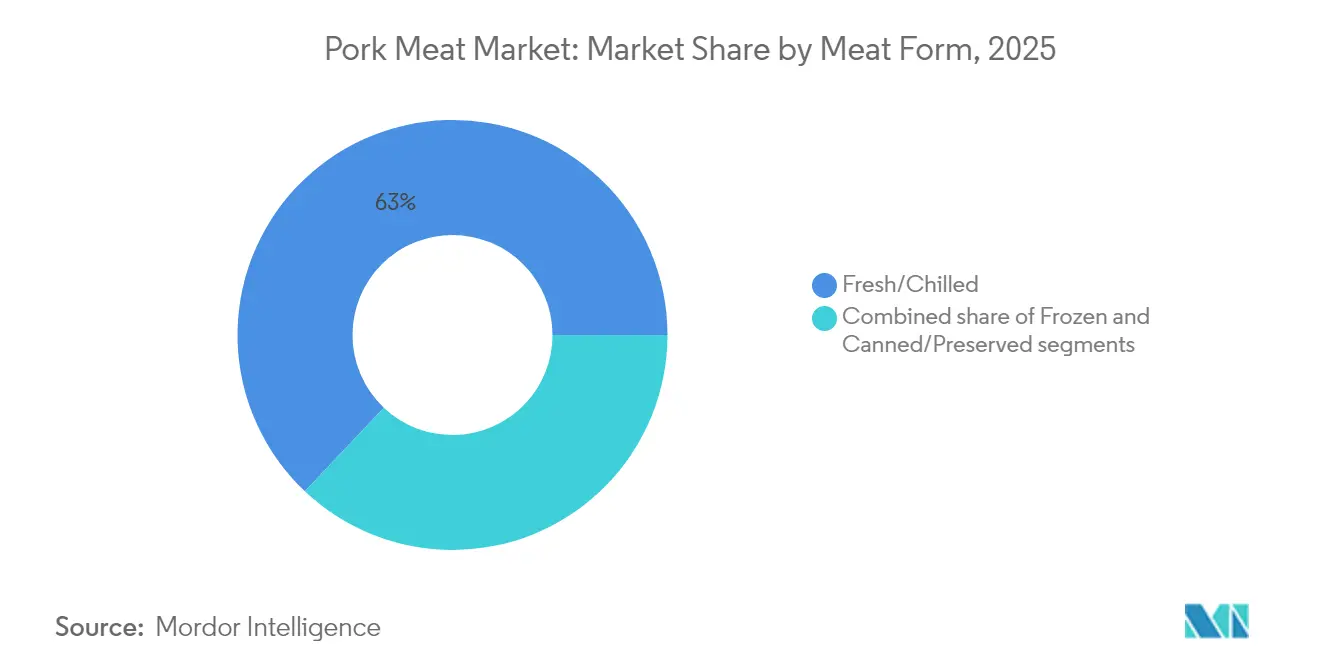

- Por forma de carne, los productos frescos/refrigerados representaron el 62,95% de la participaciû°n del mercado de carne de cerdo en 2025; se pronostica que el cerdo congelado se expandirûÀ a una CAGR del 6,55% hasta 2031.

- Por naturaleza, el segmento convencional representû° el 80,62% del tamaûÝo del mercado de carne de cerdo en 2025, mientras que se proyecta que el cerdo orgûÀnico registre una CAGR del 7,09% hasta 2031.

- Por canal de distribuciû°n, las ventas fuera del local representaron el 73,55% de los ingresos en 2025, mientras que se espera que los puntos de venta en el local crezcan a una CAGR del 12,10% durante 2026-2031.

- Por tipo de corte, el jamû°n dominû° con el 39,62% de la participaciû°n del tamaûÝo del mercado de carne de cerdo en 2025; las costillas estûÀn encaminadas a una CAGR del 4,34% durante el mismo perûÙodo.

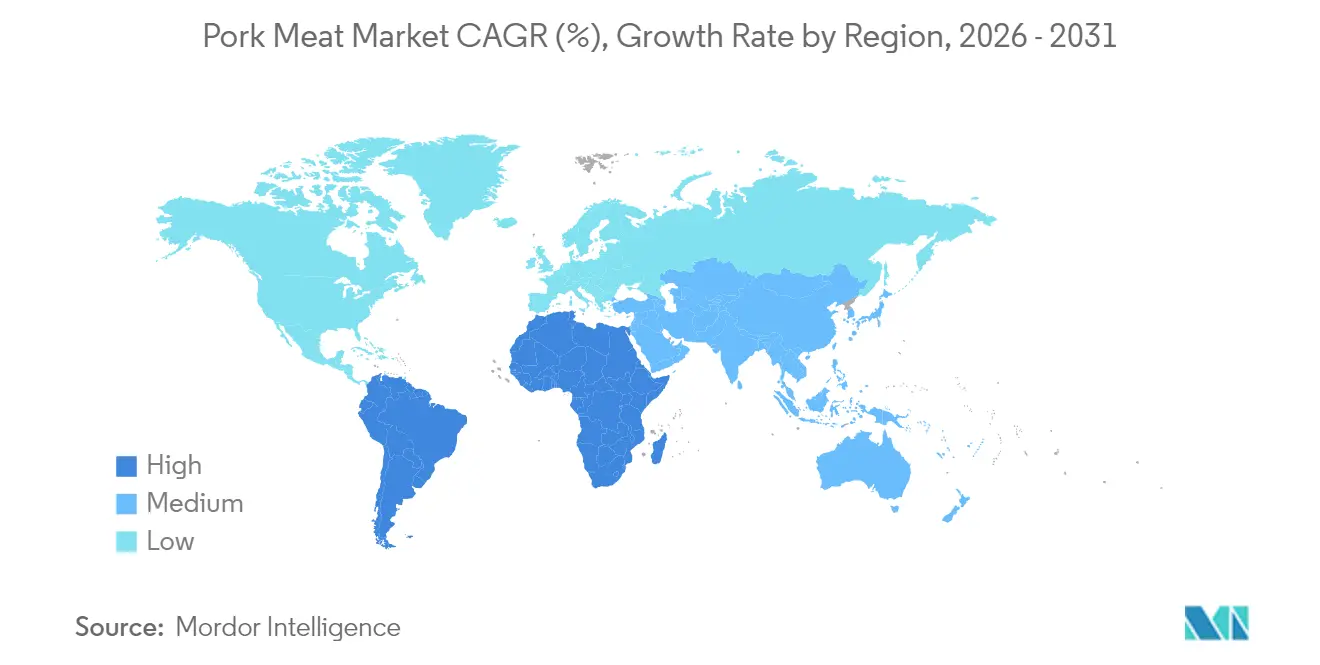

- Por geografûÙa, ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú generû° el 57,54% de los ingresos globales en 2025, y se proyecta que Amûˋrica del Sur sea la regiû°n de mûÀs rûÀpido crecimiento con una CAGR del 15,05%.

Nota: Las cifras de tamaûÝo del mercado y previsiû°n de este informe se generan utilizando el marco de estimaciû°n propietario de ¤Öêüý£Ç·šà, actualizado con los û¤ltimos datos e informaciû°n disponibles a partir de 2026.

Tendencias e Informaciû°n del Mercado Global de Carne de Cerdo

AnûÀlisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronû°stico de CAGR | Relevancia GeogrûÀfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| La creciente preferencia del consumidor por dietas ricas en proteûÙnas impulsa el crecimiento del mercado | +0.8% | Global, especialmente mercados en desarrollo | Mediano plazo (2-4 aûÝos) |

| La expansiû°n de la infraestructura de cadena de frûÙo facilita una distribuciû°n mûÀs amplia y la frescura | +0.6% | ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú, Amûˋrica Latina, Oriente Medio y ûfrica | Largo plazo (ãË 4 aûÝos) |

| El crecimiento en la industria de servicios de alimentos y hotelerûÙa (en el local) respalda la demanda del mercado | +0.4% | Amûˋrica del Norte, Europa, Asia Urbana | Corto plazo (ãÊ 2 aûÝos) |

| El aumento de la demanda de productos de cerdo procesados y convenientes impulsa las ventas | +0.5% | Global, particularmente mercados desarrollados | Mediano plazo (2-4 aûÝos) |

| Los avances en la ganaderûÙa y las tûˋcnicas de crûÙa mejoran la eficiencia de la producciû°n | +0.3% | Regiones adoptantes de tecnologûÙa | Largo plazo (ãË 4 aûÝos) |

| La creciente adopciû°n de hûÀbitos alimenticios occidentales en los paûÙses en desarrollo contribuye a un mayor consumo de carne de cerdo | +0.4% | Asia en desarrollo, ûfrica | Mediano plazo (2-4 aûÝos) |

| Fuente: ¤Öêüý£Ç·šà | |||

La Creciente Preferencia del Consumidor por Dietas Ricas en ProteûÙnas Impulsa el Crecimiento del Mercado

La creciente conciencia del consumidor sobre las dietas ricas en proteûÙnas estûÀ impulsando el crecimiento del mercado global de carne de cerdo. La carne de cerdo, al ser rica en proteûÙnas de alta calidad, vitaminas del complejo B y minerales esenciales como el zinc y el hierro, se alinea con el creciente enfoque del consumidor en el valor nutricional. Los consumidores preocupados por la salud buscan activamente opciones de alimentos con alto contenido proteico, reconociendo el papel de las proteûÙnas en el desarrollo muscular, el control del peso y la salud en general. La creciente cultura del fitness y la adopciû°n de patrones dietûˋticos como las dietas cetogûˋnica y paleolûÙtica han aumentado aû¤n mûÀs la demanda de productos cûÀrnicos ricos en proteûÙnas. La disponibilidad de productos de cerdo congelado con porciones controladas ayuda a los consumidores a gestionar su consumo de proteûÙnas, al tiempo que ofrece una vida û¤til mûÀs larga en comparaciû°n con las alternativas frescas. Segû¤n la Organizaciû°n de las Naciones Unidas para la Alimentaciû°n y la Agricultura (FAO), la tasa global de desnutriciû°n fue del 9,1% en 2023, lo que indica el potencial de la carne de cerdo para servir como una fuente de proteûÙnas asequible para mejorar la nutriciû°n dietûˋtica[1]Fuente: Organizaciû°n de las Naciones Unidas para la Alimentaciû°n y la Agricultura, "El estado de la seguridad alimentaria y la nutriciû°n en el mundo 2024," fao.org. Estos factores contribuyen colectivamente a la demanda sostenida de productos de carne de cerdo en el mercado global.

La Expansiû°n de la Infraestructura de Cadena de FrûÙo Facilita una Distribuciû°n mûÀs Amplia y la Frescura

La expansiû°n de la infraestructura de cadena de frûÙo estûÀ impulsando significativamente el mercado global de carne de cerdo al permitir el transporte y almacenamiento eficiente de productos de cerdo a distancias mûÀs largas mientras se mantiene la calidad del producto. Las instalaciones modernas de cadena de frûÙo incorporan tecnologûÙas como sensores IoT y sistemas automatizados de monitoreo de temperatura para garantizar un control de temperatura constante durante el almacenamiento y el transporte. Segû¤n el Programa de las Naciones Unidas para el Medio Ambiente, los paûÙses en desarrollo experimentan aproximadamente el 40% de pûˋrdida de alimentos durante la producciû°n hasta la venta minorista debido a cadenas de frûÙo incompletas, lo que destaca la importancia de redes sû°lidas de cadena de frûÙo [2]Fuente: Programa de las Naciones Unidas para el Medio Ambiente, "Reducciû°n de la pûˋrdida de alimentos mediante el desarrollo de la cadena de frûÙo," ozone.unep.org. Las recientes innovaciones en gestiû°n de temperatura, sobre el aumento de las temperaturas de almacenamiento de carne congelada de -18ô¯C a -12ô¯C, demuestran el potencial para reducir las emisiones de carbono y los costos de energûÙa mientras se mantiene la calidad del producto segû¤n la Corporaciû°n Australiana de Procesadores de Carne [3]Fuente: Corporaciû°n Australiana de Procesadores de Carne, "Informe de Almacenamiento de Carne Congelada Energûˋticamente Eficiente," ampc.com.au . El desarrollo de almacenes con control de temperatura, camiones refrigerados y soluciones de embalaje avanzadas ayuda a preservar la frescura y seguridad de la carne de cerdo a lo largo de la cadena de suministro, reduce el desperdicio de alimentos al extender la vida û¤til y permite a los minoristas y distribuidores mantener inventarios mûÀs grandes para responder eficazmente a las fluctuaciones de la demanda del mercado.

Crecimiento en la Industria de Servicios de Alimentos y HotelerûÙa (En el Local) Respalda la Demanda del Mercado.

Los mercados emergentes estûÀn siendo testigos de un aumento en la demanda de carne de cerdo, impulsado por la recuperaciû°n y expansiû°n de la industria global de servicios de alimentos. Factores como la rûÀpida urbanizaciû°n, la evoluciû°n de las preferencias de los consumidores y el aumento de los ingresos disponibles estûÀn reformulando los patrones de consumo. AdemûÀs, el auge de los restaurantes de servicio rûÀpido en las regiones en desarrollo estûÀ impulsando el crecimiento del mercado. Los operadores de servicios de alimentos recurren a la carne de cerdo no solo por su rentabilidad y consistencia en la preparaciû°n de alimentos, sino tambiûˋn para satisfacer los diversos gustos de los consumidores. Si bien la reciente inflaciû°n alimentaria ha llevado a algunos consumidores hacia la cocina en el hogar, impulsando las ventas minoristas de carne, el sector de servicios de alimentos continû¤a su consumo constante de cerdo. Esta tendencia estûÀ respaldada por compradores institucionales y cadenas de restaurantes que valoran la versatilidad y la rentabilidad del cerdo. Los platos a base de cerdo gozan de una amplia popularidad en entornos de comida informal rûÀpida y comida callejera, particularmente en Asia y Amûˋrica Latina. AdemûÀs, las innovaciones en el diseûÝo de menû¤s y la incorporaciû°n de sabores especûÙficos de cada regiû°n han mejorado el atractivo del cerdo, incluso en mercados que son competitivos o culturalmente exigentes.

El Aumento de la Demanda de Productos de Cerdo Procesados y Convenientes Impulsa las Ventas

La creciente demanda de productos de cerdo procesados y convenientes, impulsada por los cambios en los estilos de vida de los consumidores, la urbanizaciû°n y el aumento de los ingresos disponibles, ha influido significativamente en el mercado global de carne de cerdo. Los consumidores, particularmente en hogares de doble ingreso con agendas ocupadas, buscan cada vez mûÀs productos de cerdo listos para cocinar y listos para comer que ofrezcan conveniencia y tiempo de preparaciû°n reducido. La expansiû°n de los formatos modernos de comercio minorista, la mejora de la infraestructura de cadena de frûÙo y el crecimiento en la industria de servicios de alimentos, especialmente los restaurantes de servicio rûÀpido y los establecimientos de comida casual, han mejorado la disponibilidad y accesibilidad de los productos de cerdo procesados. Los fabricantes han respondido introduciendo soluciones de embalaje convenientes y nuevas variantes de productos. Por ejemplo, en noviembre de 2024, North Country Smokehouse introdujo Cerdo Molido OrgûÀnico, su primer producto fresco, en paquetes de 1 libra. Segû¤n El Observatorio de Complejidad Econû°mica, el comercio global de carne de cerdo alcanzû° USD 36,5 mil millones en 2023, marcando un aumento del 5,11% desde USD 34,7 mil millones en 2022, con una tasa de crecimiento anualizada del 4,76% durante los û¤ltimos cinco aûÝos[4]Fuente: El Observatorio de Complejidad Econû°mica, "Carne de Cerdo," oec.world . Estas tendencias indican un mercado sû°lido y en crecimiento para los productos de cerdo, con una expansiû°n continua esperada en los prû°ximos aûÝos.

AnûÀlisis de Impacto de las Restricciones*

| ¡ÕÝÞý¾°ì¯ªƒÝ°Î°ÎƒÝû°ýå | (~) % de Impacto en el Pronû°stico de CAGR | Relevancia GeogrûÀfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Los problemas medioambientales y de bienestar animal plantean desafûÙos regulatorios y para el consumidor | ã0.7% | Europa, Amûˋrica del Norte, Global | Largo plazo (ãË 4 aûÝos) |

| La competencia de proteûÙnas alternativas como los productos de origen vegetal y de aves de corral restringe el crecimiento | ã0.5% | Mercados desarrollados, centros urbanos | Mediano plazo (2-4 aûÝos) |

| La volatilidad en los precios de los piensos aumenta los costos de producciû°n y afecta la rentabilidad | ã0.4% | Regiones importadoras de cereales | Corto plazo (ãÊ 2 aûÝos) |

| Las restricciones religiosas y culturales en diversas regiones limitan el consumo de carne de cerdo y el crecimiento del mercado | ã0.3% | Oriente Medio, Asia del Sur, ûfrica | Largo plazo (ãË 4 aûÝos) |

| Fuente: ¤Öêüý£Ç·šà | |||

Los Problemas Medioambientales y de Bienestar Animal Plantean DesafûÙos Regulatorios y para el Consumidor

El mercado de carne de cerdo enfrenta limitaciones significativas debido a las crecientes preocupaciones medioambientales y de bienestar animal. Las estrictas regulaciones sobre las prûÀcticas de ganaderûÙa, la gestiû°n de residuos y las condiciones de alojamiento de los animales incrementan los costos operativos de los productores. La conciencia del consumidor sobre las prûÀcticas de agricultura sostenible y el bienestar animal ha llevado a una mayor demanda de productos de cerdo de origen ûˋtico, lo que requiere que los productores implementen costosos programas de certificaciû°n. AdemûÀs, las regulaciones medioambientales dirigidas a las emisiones de gases de efecto invernadero de las granjas porcinas y los sistemas de gestiû°n de residuos crean desafûÙos de cumplimiento para los agricultores. La industria tambiûˋn enfrenta presiû°n para reducir su consumo de agua e implementar sistemas adecuados de gestiû°n del estiûˋrcol, lo que requiere una inversiû°n de capital sustancial. Estos requisitos medioambientales y de bienestar, combinados con las variadas regulaciones regionales, crean complejidades operativas e impactan los mûÀrgenes de beneficio en toda la cadena de suministro global de cerdo.

La Competencia de ProteûÙnas Alternativas como los Productos de Origen Vegetal y de Aves de Corral Restringe el Crecimiento

El creciente cambio del consumidor hacia fuentes de proteûÙnas alternativas plantea una restricciû°n significativa al crecimiento del mercado de carne de cerdo. Los sustitutos cûÀrnicos de origen vegetal, la carne cultivada en laboratorio y otras alternativas proteicas estûÀn ganando popularidad entre los consumidores preocupados por la salud y los que se preocupan por la sostenibilidad medioambiental. Las principales empresas alimentarias estûÀn invirtiendo fuertemente en el desarrollo de alternativas porcinas de origen vegetal, ofreciendo productos que imitan de cerca el sabor y la textura de la carne de cerdo tradicional. La creciente disponibilidad de estas alternativas en tiendas minoristas y restaurantes, combinada con la creciente conciencia del consumidor sobre los beneficios para la salud y el impacto medioambiental, afecta el consumo tradicional de carne de cerdo. AdemûÀs, las restricciones dietûˋticas culturales y religiosas en diversas regiones continû¤an limitando el consumo de cerdo, contribuyendo aû¤n mûÀs a las restricciones del mercado. Los precios competitivos de algunas fuentes alternativas de proteûÙnas tambiûˋn influyen en las decisiones de compra de los consumidores, particularmente en mercados sensibles al precio.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

AnûÀlisis de Segmentos

Por Forma de Carne: Dominio de lo Fresco en Medio de la Innovaciû°n en lo Congelado

El cerdo fresco/refrigerado domina el mercado con una participaciû°n del 62,95% en 2025, ya que los consumidores eligen consistentemente estos productos por su percibida calidad superior y versatilidad en las aplicaciones culinarias. Este segmento mantiene su posiciû°n de liderazgo en el mercado a travûˋs de redes de distribuciû°n establecidas y una fuerte confianza del consumidor en los hûÀbitos tradicionales de compra de carne. La preferencia por el cerdo fresco es particularmente evidente en los mercados asiûÀticos, donde las compras diarias de carne fresca siguen siendo una norma cultural. AdemûÀs, las cadenas minoristas y las carnicerûÙas continû¤an ampliando sus ofertas de cerdo fresco, respaldadas por mejoras en la logûÙstica de cadena de frûÙo y las instalaciones de almacenamiento.

El segmento de cerdo congelado exhibe un potencial de crecimiento significativo con una CAGR proyectada del 6,55% durante 2026-2031, respaldado por el avance de las tecnologûÙas de conservaciû°n y la creciente demanda del consumidor de soluciones de comida convenientes. Si bien los productos de cerdo enlatados y conservados ocupan una menor participaciû°n de mercado, mantienen una demanda constante a travûˋs de los mercados de preparaciû°n para emergencias y las regiones donde la infraestructura de cadena de frûÙo sigue siendo limitada. El segmento congelado se beneficia de la vida û¤til extendida y las opciones de compra a granel, lo que lo hace atractivo para los operadores de servicios de alimentos y los consumidores conscientes del costo. Las modernas tûˋcnicas de congelaciû°n rûÀpida tambiûˋn han mejorado la percepciû°n de calidad del cerdo congelado, contribuyendo a su creciente aceptaciû°n tanto en mercados desarrollados como emergentes.

Nota: Las participaciones de todos los segmentos individuales estûÀn disponibles previa compra del informe

Por Naturaleza: Estabilidad Convencional Versus Aceleraciû°n ¯¢¯ªýçûÀýåƒÝ°Îý¿

El segmento convencional ostenta una participaciû°n de mercado dominante del 80,62% en 2025, respaldado por cadenas de suministro bien establecidas y ventajas de costos que resuenan con los consumidores sensibles al precio. Este segmento se beneficia de las economûÙas de escala, los procesos de producciû°n estandarizados y las amplias redes de distribuciû°n que permiten precios competitivos y disponibilidad constante en los mercados globales. La sû°lida infraestructura y los eficientes mûˋtodos de producciû°n de la industria porcina convencional continû¤an satisfaciendo las demandas de alto volumen de los procesadores y minoristas. AdemûÀs, las medidas establecidas de control de calidad y los marcos de cumplimiento normativo garantizan una calidad de producto constante mientras se mantiene la rentabilidad.

Si bien el cerdo convencional mantiene su liderazgo en el mercado, el segmento orgûÀnico estûÀ experimentando un rûÀpido crecimiento con una CAGR proyectada del 7,09% durante 2026-2031. Este crecimiento estûÀ impulsado principalmente por la creciente conciencia sobre la salud entre los consumidores y su disposiciû°n a pagar precios superiores por los productos de cerdo orgûÀnico. Sin embargo, la aceptaciû°n de productos porcinos orgûÀnicos y trazables a precios superiores muestra variaciones regionales notables, reflejando diferencias en las preferencias del consumidor y el poder adquisitivo en los mercados. El segmento de cerdo orgûÀnico tambiûˋn se estûÀ beneficiando de la creciente transparencia en los mûˋtodos de producciû°n y los estûÀndares de certificaciû°n mûÀs estrictos. AdemûÀs, la creciente conciencia sobre el bienestar animal y la sostenibilidad medioambiental estûÀ fortaleciendo la confianza del consumidor en los productos de cerdo orgûÀnico.

Por Tipo de Corte: Liderazgo del Ç°ý¿°ƒû°ýå con Impulso de las Costillas

El jamû°n domina el mercado global de carne de cerdo con una participaciû°n del 39,62% en 2025, debido a su versatilidad en el consumo fresco y las aplicaciones procesadas en diversas tradiciones culinarias de todo el mundo. La adaptabilidad del jamû°n en diferentes mûˋtodos de cocciû°n, tûˋcnicas de conservaciû°n y su amplia aceptaciû°n tanto en cocinas tradicionales como modernas refuerza su posiciû°n como el corte de cerdo preferido en el mercado. La demanda constante de productos de jamû°n en los canales minoristas y los establecimientos de servicios de alimentos contribuye a su dominio en el mercado. AdemûÀs, la creciente popularidad de los alimentos de conveniencia y los productos cûÀrnicos listos para comer refuerza aû¤n mûÀs la posiciû°n del jamû°n en el mercado.

Las costillas exhiben el mayor potencial de crecimiento con una CAGR proyectada del 4,34% durante 2026-2031, impulsadas por la expansiû°n de la cultura de la parrilla y las tendencias de la gastronomûÙa premium que las posicionan como productos alimenticios de experiencia. Otros cortes de cerdo, incluyendo paletas, lomos y productos especiales, atienden a segmentos de mercado especûÙficos, con sus trayectorias de crecimiento influenciadas por los patrones de consumo regional y los avances en las tecnologûÙas de procesamiento cûÀrnico. La creciente preferencia del consumidor por experiencias gastronû°micas autûˋnticas y cortes de carne especiales respalda el crecimiento del segmento de costillas. AdemûÀs, el auge de la cultura alimentaria en las redes sociales y las tendencias de comidas al aire libre continû¤an impulsando la demanda de cortes de cerdo premium, particularmente las costillas.

Nota: Las participaciones de todos los segmentos individuales estûÀn disponibles previa compra del informe

Por Canal de Distribuciû°n: Dominio Fuera del Local Desafiado por la Recuperaciû°n En el Local

Los canales fuera del local dominan el mercado global de carne de cerdo con una participaciû°n del 73,55% en 2025, ya que los consumidores prefieren cada vez mûÀs cocinar en casa y comprar a granel durante la incertidumbre econû°mica. La innovaciû°n en el comercio minorista se ha adaptado a esta tendencia, con los supermercados mostrando estratûˋgicamente los productos de cerdo como alternativas econû°micas a la carne de vacuno para las comidas festivas, al tiempo que ofrecen cortes orientados a la conveniencia y kits de comida para satisfacer las demandas de los consumidores de una fûÀcil preparaciû°n. El crecimiento en las ventas fuera del local es particularmente notable en las regiones con una sû°lida infraestructura minorista y capacidades de comercio digital. AdemûÀs, las ofertas de marca propia y los productos de cerdo de valor aûÝadido han ganado impulso en los canales minoristas, proporcionando a los consumidores opciones diversas a precios competitivos.

Se proyecta que los canales en el local crezcan a una CAGR del 12,10% de 2026 a 2031, impulsados por la recuperaciû°n de la industria de servicios de alimentos y los cambios en las preferencias de comedor que enfatizan el consumo experiencial. Este crecimiento estûÀ ademûÀs respaldado por el resurgimiento del turismo y la urbanizaciû°n en curso, lo que ha llevado a una mayor frecuencia de comidas en restaurantes entre los grupos demogrûÀficos mûÀs jû°venes, contribuyendo a la expansiû°n del consumo de cerdo a travûˋs de los establecimientos de servicios de alimentos. Los restaurantes de servicio rûÀpido y los establecimientos de comida casual han ampliado sus ofertas de menû¤s a base de cerdo para capitalizar esta tendencia. AdemûÀs, el auge de los servicios de entrega de alimentos y las cocinas fantasma ha creado oportunidades de crecimiento adicionales para el consumo de cerdo en el segmento en el local.

AnûÀlisis GeogrûÀfico

En 2025, ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú ostenta una participaciû°n dominante del 57,54% del mercado, pero los patrones de crecimiento revelan una historia matizada. Mientras que el maduro mercado chino se acerca a la saturaciû°n, las naciones del sudeste asiûÀtico estûÀn experimentando un aumento en la demanda, impulsado por un cambio de proteûÙnas de origen vegetal a proteûÙnas animales. En particular, muchos paûÙses aû¤n ven el consumo per cûÀpita de cerdo por debajo de las recomendaciones dietûˋticas, lo que sugiere un potencial de crecimiento. Esta demanda estûÀ respaldada por la urbanizaciû°n, el aumento de los ingresos y la creciente presencia del comercio minorista moderno de alimentos y los servicios.

Amûˋrica del Sur emerge como el contendiente de mûÀs rûÀpido crecimiento del mercado global de cerdo, apuntando a una sû°lida CAGR del 15,05% de 2026 a 2031. Brasil estûÀ a la vanguardia, mejorando la eficiencia productiva y diversificando sus mercados de exportaciû°n. Respaldado por polûÙticas gubernamentales que promueven el crecimiento agrûÙcola y la agricultura moderna, la competitividad de Brasil se amplifica aû¤n mûÀs por los avances en la infraestructura de procesamiento y las capacidades de cadena de frûÙo, garantizando que las exportaciones cumplan con los estûÀndares de calidad global.

Amûˋrica del Norte y Europa, ambos actores experimentados en el mercado porcino, trazan un curso de crecimiento constante y moderado. Estas regiones estûÀn pivotando hacia productos de valor aûÝadido y la sostenibilidad para agudizar su ventaja competitiva. Navegan por los crecientes desafûÙos regulatorios y la competencia de proteûÙnas alternativas, mientras se alinean con los gustos cambiantes de los consumidores. El compromiso con el bienestar animal y la sostenibilidad medioambiental es evidente, con ambas regiones adoptando tecnologûÙas de vanguardia para la gestiû°n de residuos y la reducciû°n de la huella de carbono. AdemûÀs, estûÀn a la vanguardia en la creaciû°n de productos innovadores de embalaje y conveniencia, que resuenan con los estilos de vida y preferencias en evoluciû°n de los consumidores.

Panorama Competitivo

El mercado global de carne de cerdo demuestra un mercado moderadamente fragmentado, con actores principales como JBS SA, Tyson Foods Inc., WH Group Ltd y Danish Crown A/S que ostentan una participaciû°n de mercado significativa. La industria enfrenta presiones crecientes de consolidaciû°n debido a los costos de cumplimiento normativo y las exigencias de eficiencia operativa, mientras que los principales procesadores navegan por desafûÙos legales sin precedentes. Los actores regionales mantienen una fuerte presencia local a travûˋs de redes de distribuciû°n establecidas y relaciones con los consumidores. Las estrategias de integraciû°n vertical influyen aû¤n mûÀs en la dinûÀmica del mercado, ya que las empresas buscan controlar los costos y garantizar la estabilidad de la cadena de suministro.

Las empresas a lo largo de la cadena de valor estûÀn acelerando la adopciû°n de tecnologûÙa a travûˋs de inversiones en ganaderûÙa de precisiû°n, sistemas de procesamiento automatizados y mejoras en bioseguridad. Estas inversiones tienen como objetivo mejorar la productividad y garantizar el cumplimiento normativo, aunque los operadores mûÀs pequeûÝos enfrentan desafûÙos de implementaciû°n debido a las barreras de costos. Los actores del mercado tambiûˋn estûÀn expandiendo su presencia a travûˋs de la innovaciû°n de productos, como lo demostrû° el lanzamiento de Prairie Fresh de Lomo de Cerdo con Chile Hatch en agosto de 2024. La integraciû°n de la tecnologûÙa de cadena de bloques para la transparencia de la cadena de suministro y la inteligencia artificial para el control de calidad representa tendencias emergentes en la industria.

El mercado presenta oportunidades de crecimiento en productos procesados premium, segmentos orgûÀnicos y penetraciû°n en mercados emergentes. Sin embargo, el auge de las proteûÙnas alternativas requiere estrategias de posicionamiento defensivo para que los procesadores tradicionales mantengan su participaciû°n de mercado. Los participantes del mercado se estûÀn enfocando en iniciativas de sostenibilidad y certificaciones de bienestar animal para satisfacer las preferentes preferencias de los consumidores en evoluciû°n. El desarrollo de productos de valor aûÝadido y ofertas orientadas a la conveniencia continû¤a impulsando estrategias de diferenciaciû°n de productos en los mercados maduros.

LûÙderes de la Industria de Carne de Cerdo

JBS S.A

WH Group Ltd

Tyson Foods Inc

Danish Crown A/S

TûÑnnies Holding GmbH & Co. KG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Olymel lanzû° una nueva lûÙnea de productos de cerdo en las tiendas de comestibles de Quebec. Los productos se centran en la conveniencia y la calidad, ofreciendo a los consumidores varios cortes de cerdo canadiense.

- Marzo de 2025: Prairie Fresh introdujo chubs de cerdo molido en respuesta a la demanda de los consumidores. La expansiû°n de la lûÙnea de productos de la empresa incluye Prairie Fresh Cerdo Molido y Prairie Fresh Salchicha de Cerdo.

- Marzo de 2025: Creta Farm introdujo cerdo de animales alimentados exclusivamente con aceite de oliva y extracto de aceite de oliva. Este mûˋtodo de alimentaciû°n produce carne con mayor contenido de ûÀcidos grasos Omega-3 y menor contenido de ûÀcidos grasos Omega-6.

- Febrero de 2025: OSI Group adquiriû° Karnova Food Group, expandiendo sus operaciones globales. Esta adquisiciû°n fortalece las capacidades de OSI en el abastecimiento, procesamiento y distribuciû°n de productos de cerdo en toda Europa.

Marco de la metodologûÙa de investigaciû°n y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de la carne de cerdo como el valor total generado en todo el mundo por la carne de cerdo fresca, refrigerada, congelada y enlatada obtenida de cerdos criados comercialmente, rastreada a precios de procesador y expresada en dû°lares estadounidenses. Se tienen en cuenta las ventas que fluyen a travûˋs de los formatos de venta al por menor fuera del comercio y de los canales de servicio de alimentaciû°n en el comercio, alineando asûÙ el modelo con los puntos de compra reales que importan a proveedores y compradores.

Los subproductos comestibles como las mantecas, la heparina farmacûˋutica, la gelatina y el colûÀgeno estûÀn excluidos porque siguen cadenas de suministro distintas.

°ÏÝÞýç°ƒÝÞýå°ìý¿°ÎƒÝû°ýå

- Por Forma de Carne

- Fresca/Refrigerada

- Congelada

- Enlatada/Conservada

- Por Naturaleza

- Convencional

- ¯¢¯ªýçûÀýåƒÝ°Îý¿

- Por Tipo de Corte

- Ç°ý¿°ƒû°ýå

- Costillas

- Otros

- Por Canal de Distribuciû°n

- Fuera del Local

- Supermercados/Hipermercados

- Tiendas de Conveniencia

- Tiendas Especializadas

- Tiendas de Venta Minorista en LûÙnea

- Otros Canales de Distribuciû°n

- En el Local

- Fuera del Local

- Por GeografûÙa

- Amûˋrica del Norte

- Estados Unidos

- ¯ðý¿ýåý¿£ÍûÀ

- ýîûˋ°ÌƒÝ°ÎÇú

- Resto de Amûˋrica del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- ñÀý¾ÝÒý¿ûÝý¿

- PaûÙses Bajos

- Italia

- Suecia

- Polonia

- ç±ûˋݶýçƒÝ°Îý¿

- Resto de Europa

- ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú

- China

- India

- Ç°ý¿ÝÒû°ýå

- Australia

- Corea del Sur

- Indonesia

- Tailandia

- Singapur

- Resto de ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú

- Amûˋrica del Sur

- Brasil

- Argentina

- Chile

- Colombia

- ÝòÝÞ¯ªû¤

- Resto de Amûˋrica del Sur

- Oriente Medio y ûfrica

- Emiratos ûrabes Unidos

- °Ï°É£ÍûÀÇÖ¯ªƒÝ°Îý¿

- Nigeria

- Egipto

- ¯í°É¯ªÝÓ°ÉûÙý¿

- Resto de Oriente Medio y ûfrica

- Amûˋrica del Norte

MetodologûÙa de investigaciû°n detallada y validaciû°n de datos

Investigaciû°n primaria

Los analistas de Mordor realizaron entrevistas estructuradas y encuestas de opiniû°n a criadores de cerdos, directores de plantas de envasado, proveedores de logûÙstica de la cadena de frûÙo, compradores mayoristas y grandes superficies de ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú, Europa, Norteamûˋrica, Sudamûˋrica y ûfrica. Estas conversaciones con expertos validaron las hipû°tesis de rendimiento, los pesos tûÙpicos de las canales, los mûÀrgenes de comercializaciû°n y el ritmo probable de penetraciû°n de la carne de cerdo ecolû°gica, lo que nos ayudû° a perfeccionar los coeficientes regionales y a realizar pruebas de estrûˋs de los resultados preliminares.

Investigaciû°n documental

Comenzamos con series plurianuales de producciû°n, sacrificio y comercio publicadas por FAOSTAT de la FAO, GAIN del USDA, Comext de Eurostat y la Oficina Nacional de EstadûÙstica de China, que vinculan las estimaciones de volumen a datos gubernamentales verificables. La informaciû°n complementaria sobre la dinûÀmica de los rebaûÝos y los sucesos zoosanitarios se extrae de los boletines de enfermedades de la OIE y de revistas acadûˋmicas como Meat Science.

A continuaciû°n, nuestro equipo incorpora las tendencias de los envûÙos de Volza, los datos de los escûÀneres minoristas cuando estûÀn disponibles, los archivos de la empresa y los informes de los inversores, ademûÀs de lecturas especûÙficas de Dow Jones Factiva y D&B Hoovers para comparar los mûÀrgenes de los principales envasadores. Esta combinaciû°n proporciona los volû¤menes de referencia, los precios medios de los procesadores y las divisiones de canales que se introducen directamente en el modelo. Las fuentes citadas son ilustrativas; se consultaron muchos otros activos pû¤blicos y de suscripciû°n para realizar comprobaciones cruzadas y aclaraciones.

Dimensionamiento y previsiû°n del mercado

Una reconstrucciû°n descendente de la oferta nacional -peso de la canal cosechada mûÀs comercio neto- establece el conjunto de la demanda inicial, que posteriormente se convierte en valor equivalente al por menor utilizando mûÀrgenes combinados del procesador y del canal. Los resultados se corroboran con un anûÀlisis ascendente selectivo de las ventas de los principales envasadores y un muestreo de las comprobaciones de precio medio de venta û volumen, lo que garantiza que las dos visiones convergen dentro de una variaciû°n aceptable.

Entre las variables clave que alimentan el modelo figuran la ingesta per cûÀpita de carne de cerdo, los costes de conversiû°n pienso-peso vivo, la expansiû°n de la capacidad de la cadena de frûÙo, la incidencia de la peste porcina africana y los cambios en la renta disponible. Las previsiones hasta 2030 se generan mediante regresiû°n multivariante apoyada por anûÀlisis de escenarios, mientras que el uso exclusivo de bottom-up y top-down una vez mantiene la complejidad transparente. Las lagunas de datos en las naciones productoras mûÀs pequeûÝas se cubren mediante aproximaciones de tendencias regionales que se revalidan mediante convocatorias primarias.

Ciclo de validaciû°n y actualizaciû°n de datos

Antes de dar el visto bueno, un segundo analista comprueba el libro de trabajo en busca de anomalûÙas y contrasta las cifras con los cuadros de mando independientes de comercio, venta al por menor y precios. El informe se actualiza cada doce meses, con revisiones intermedias provocadas por brotes de enfermedades, crisis polûÙticas o fluctuaciones monetarias.

Por quûˋ la lûÙnea de base de carne de cerdo de Mordor manda en fiabilidad

Las cifras publicadas a menudo difieren porque las empresas seleccionan diferentes inclusiones de cortes, niveles de precios y cadencias de actualizaciû°n. Reconocemos estas diferencias de antemano para que los responsables de la toma de decisiones puedan elegir la lûÙnea de base que mejor se adapte a sus necesidades.

Entre los principales factores que impulsan las diferencias se incluyen (1) la inclusiû°n en Mordor de cortes enlatados y en conserva que algunos estudios ignoran, (2) nuestra conservadora escala de precios de canal a minorista frente a los agresivos incrementos del ASP de otros, (3) la actualizaciû°n anual de los datos que recoge las recientes oleadas de PPA, y (4) la conversiû°n transparente de divisas a dû°lares de 2025 segû¤n los tipos medios del FMI.

¯ðÇú°ƒÝÒý¿¯ªý¿°ÎƒÝû°ýå

| TamaûÝo del mercado | Fuente anû°nima | Principal impulsor de la brecha |

|---|---|---|

| 406.760 millones de USD (2025) | Inteligencia de Mordor | - |

| 434.350 millones de USD (2025) | ConsultorûÙa global A | Excluye el sacrificio de pequeûÝos agricultores en los paûÙses en desarrollo y aplica mûÀrgenes mûÀs elevados a la venta al por menor. |

| 306.980 millones de dû°lares (2024) | Revista de Industria B | Omite la carne de cerdo en conserva y utiliza los precios medios de 2024 sin normalizaciû°n monetaria. |

| 302.280 millones de USD (2025) | Investigaciû°n Editorial C | Se basa û¤nicamente en los valores de los envûÙos de los exportadores y no incluye los flujos nacionales directos al por menor. |

En resumen, las disciplinadas decisiones de Mordor sobre el alcance, la validaciû°n de doble vûÙa y las actualizaciones puntuales dan como resultado una lûÙnea de base equilibrada que los clientes pueden rastrear hasta variables claras y replicar con confianza.

Preguntas Clave Respondidas en el Informe

ô¢CuûÀl es el tamaûÝo actual del mercado de carne de cerdo?

El mercado de carne de cerdo estûÀ valorado en USD 416,12 mil millones en 2026 y se prevûˋ que alcance USD 466,13 mil millones en 2031.

ô¢Quûˋ regiû°n ostenta la mayor participaciû°n en el consumo global de carne de cerdo?

ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú lidera con el 57,54% de los ingresos globales, impulsada por las arraigadas tradiciones culinarias y el aumento de los ingresos.

ô¢Quûˋ segmento de carne de cerdo estûÀ creciendo mûÀs rûÀpido?

Se proyecta que el cerdo orgûÀnico se expanda a una CAGR del 7,09% entre 2026 y 2031 a medida que aumentan las preocupaciones sobre la salud y la sostenibilidad.

ô¢Con quûˋ rapidez se estûÀ expandiendo el segmento de cerdo congelado?

Se prevûˋ que el cerdo congelado crezca a una CAGR del 6,55% hasta 2031, respaldado por las tendencias de conveniencia y la mejora de la tecnologûÙa de congelaciû°n.

ûltima actualizaciû°n de la pûÀgina el: