Tamaño y �ʲ����پ������貹����ó�� del Mercado Global de Dispositivos Neurológicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 15.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.80% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Global de Dispositivos Neurológicos por ���ϲ�����

El tamaño del mercado de Dispositivos Neurológicos en 2026 se estima en USD 15,82 mil millones, creciendo desde el valor de 2025 de USD 15,10 mil millones con proyecciones para 2031 que muestran USD 20,02 mil millones, creciendo a una CAGR del 4,80% durante 2026-2031. El crecimiento refleja un cambio desde intervenciones episódicas centradas en el hospital hacia modelos de atención predictiva y ricos en datos, impulsados por la inteligencia artificial y los sistemas de neuroestimulación de circuito cerrado. La demanda se amplía a medida que el accidente cerebrovascular, la enfermedad de Parkinson, la epilepsia y el dolor crónico siguen siendo problemas de salud pública de alta prioridad, y a medida que el envejecimiento de la población intensifica la carga de enfermedades neurológicas. Las entradas de capital, las autorizaciones aceleradas de la FDA para estimuladores adaptativos y los avances en catéteres de trombectomía mecánica añaden impulso, mientras que las actualizaciones de los códigos de reembolso para dispositivos de circuito cerrado reducen la fricción con los pagadores en los mercados clave. Por el contrario, los riesgos en la cadena de suministro relacionados con los imanes de tierras raras y las aleaciones de bismuto, junto con la escasez de cirujanos en los países de ingresos bajos y medios, moderan el pleno potencial del mercado de Dispositivos Neurológicos.

Conclusiones Clave del Informe

• Por tipo de dispositivo, la neurología intervencionista lideró con una participación del 38,78% en el mercado de Dispositivos Neurológicos en 2024, mientras que la neurorrehabilitación y los dispositivos portátiles registran la CAGR más rápida del 5,34% hasta 2030.

• Por aplicación, el manejo del accidente cerebrovascular representó el 44,30% del tamaño del mercado de Dispositivos Neurológicos en 2024; se proyecta que el tratamiento de la epilepsia se expanda a una CAGR del 5,88% hasta 2030.

• Por usuario final, los hospitales mantuvieron una participación del 61,29% en el mercado de Dispositivos Neurológicos en 2024, mientras que los entornos de atención domiciliaria registran la CAGR más rápida del 6,48% hasta 2030.

• Por geografía, América del Norte lideró con una participación de ingresos del 40,67% en 2024; ��������-�ʲ���í�ھ����� está proyectada para crecer a una CAGR del 7,13% durante el horizonte de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos Neurológicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia creciente de trastornos neurovasculares y neurodegenerativos | +1.2% | Global, mayor en América del Norte, Europa, ������ó�� | Largo plazo (≥ 4 años) |

| Avances tecnológicos en dispositivos mínimamente invasivos y guiados por imagen | +0.9% | América del Norte y la UE lideran; adopción en ��������-�ʲ���í�ھ����� en aceleración | Mediano plazo (2–4 años) |

| Expansión del gasto en salud y esquemas de reembolso para neurorrehabilitación | +0.7% | América del Norte y la UE como núcleo; mercados selectivos de ��������-�ʲ���í�ھ����� | Mediano plazo (2–4 años) |

| Plataformas de neuroestimulación de circuito cerrado habilitadas por IA | +0.8% | Global; adopción temprana en EE. UU., Alemania, China | Corto plazo (≤ 2 años) |

| EEG portátil y monitoreo neurológico en el hogar | +0.6% | Global; fuerte en mercados preparados para la telesalud | Corto plazo (≤ 2 años) |

| Proyectos piloto de atención remota en neuromodulación | +0.4% | China, ������ó��; expansión hacia mercados emergentes | Mediano plazo (2–4 años) |

| Fuente: ���ϲ����� | |||

Prevalencia Creciente de Trastornos Neurovasculares y Neurodegenerativos

Las afecciones neurológicas afectan ahora al 43% de la población mundial, ampliando el grupo de pacientes susceptibles de tratamiento con dispositivos terapéuticos. El accidente cerebrovascular sigue siendo primordial: las oclusiones de grandes vasos representan hasta el 40% de los casos isquémicos y requieren soluciones rápidas de trombectomía. Las secuelas neurológicas posvirales tras la COVID-19 y otros patógenos elevan aún más la utilización de dispositivos. Dadas estas realidades epidemiológicas, el mercado de Dispositivos Neurológicos continúa priorizando intervenciones de alta eficacia y estrategias escalables de monitoreo de enfermedades crónicas.

Avances Tecnológicos en Dispositivos Mínimamente Invasivos y Guiados por Imagen

Los catéteres de aspiración de cuarta generación, los microcatéteres dirigibles y los escáneres de resonancia magnética con gradientes de 300 mT/m acortan el tiempo de procedimiento y elevan la precisión diagnóstica. Los algoritmos en tiempo real integrados en los dispositivos de trombectomía mejoran el éxito en el primer intento y reducen los costos posteriores. La interacción de la robótica, la realidad aumentada y la IA promueve curvas de aprendizaje más rápidas para los neurocirujanos, ayudando a abordar los déficits de personal. Al elevar los umbrales clínicos, las actualizaciones tecnológicas consolidan la participación de las empresas intensivas en I+D y refuerzan las barreras de entrada, afectando a los proveedores de cola larga en la industria de Dispositivos Neurológicos.

Expansión del Gasto en Salud y Esquemas de Reembolso para Neurorrehabilitación

Estados Unidos destina el 40% del gasto mundial en dispositivos médicos, con cambios en la codificación de 2025 (CPT 0735T, 0736T) que cubren explícitamente los estimuladores adaptativos y la ablación por radiofrecuencia pulsada. Los refinamientos del Grupo Relacionado por Diagnóstico en Europa impulsan el reembolso de la rehabilitación post-accidente cerebrovascular, mientras que el Seguro Nacional de Salud de ������ó�� ahora financia kits de EEG domiciliarios. Sin embargo, los pagadores limitan la cobertura para modalidades emergentes como la estimulación vagal transcutánea auricular, lo que señala la necesidad de expedientes de economía de la salud más sólidos. Como resultado, la tracción comercial depende de compensaciones de costos demostrables, no solo de la novedad técnica, dentro del mercado de Dispositivos Neurológicos.

EEG Portátil y Monitoreo Neurológico en el Hogar Crean Nuevos Ingresos Ambulatorios

Los sensores de EEG miniaturizados en auriculares registran datos de forma continua durante 24 horas para identificar convulsiones subclínicas, reduciendo los días de telemetría hospitalaria en un 28% y liberando capacidad para casos agudos [1]Fuente: IOP Publishing, "Un auricular personalizado para el monitoreo de EEG no invasivo a largo plazo," iopscience.iop.org . Los pagadores comerciales en EE. UU. reembolsan las revisiones remotas de EEG a USD 125 por sesión, creando ingresos de tipo anualidad. En Europa y Australia, las plataformas de teleneurología integran análisis en la nube para alertas tempranas de recaída en pacientes con esclerosis múltiple. En consecuencia, los fabricantes de dispositivos se diversifican hacia el software como servicio, difuminando las líneas entre las ventas de hardware y las suscripciones de salud digital en el mercado de Dispositivos Neurológicos.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta carga de costos de dispositivos y procedimientos | -0.8% | Global; aguda en mercados emergentes | Largo plazo (≥ 4 años) |

| Ciclos de aprobación regulatoria largos y complejos | -0.6% | Global; dependiente de la jurisdicción | Mediano plazo (2–4 años) |

| Escasez de neurocirujanos intervencionistas | -0.5% | África, Sudeste Asiático | Largo plazo (≥ 4 años) |

| Riesgo en la cadena de suministro de materiales de tierras raras | -0.3% | Global; abastecimiento centrado en China | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Alta Carga de Costos de Dispositivos y Procedimientos

Los implantes de estimulación de la médula espinal cuestan entre USD 35.000 y 70.000, mientras que las revisiones añaden entre USD 15.000 y 25.000, lo que limita la penetración entre los grupos con cobertura de seguro insuficiente según el Journal of Pain Research. Las tasas de explantación rondan el 10% debido principalmente a la pérdida de eficacia, lo que genera inquietudes sobre el costo total de propiedad. En India, los espirales desprendibles para la reparación de aneurismas están sujetos a aranceles de importación del 10%, lo que agrava los obstáculos de asequibilidad según MD+DI. Estos vectores de costo frenan la adopción a pesar de la necesidad clínica.

Ciclos de Aprobación Regulatoria Largos y Complejos

Los dispositivos neurológicos de Clase III pueden pasar entre 180 y 365 días en revisión previa a la comercialización, extendiendo los períodos de consumo de efectivo para los innovadores según Greenlight Guru. El Reglamento de Dispositivos Médicos de Europa alarga aún más el tiempo de comercialización mediante la demostración obligatoria de beneficio clínico y auditorías de vigilancia poscomercialización. Las pequeñas empresas sin dispositivos predecesores enfrentan retrasos desproporcionados, inclinando la ventaja competitiva hacia las multinacionales establecidas dentro de la industria de Dispositivos Neurológicos.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

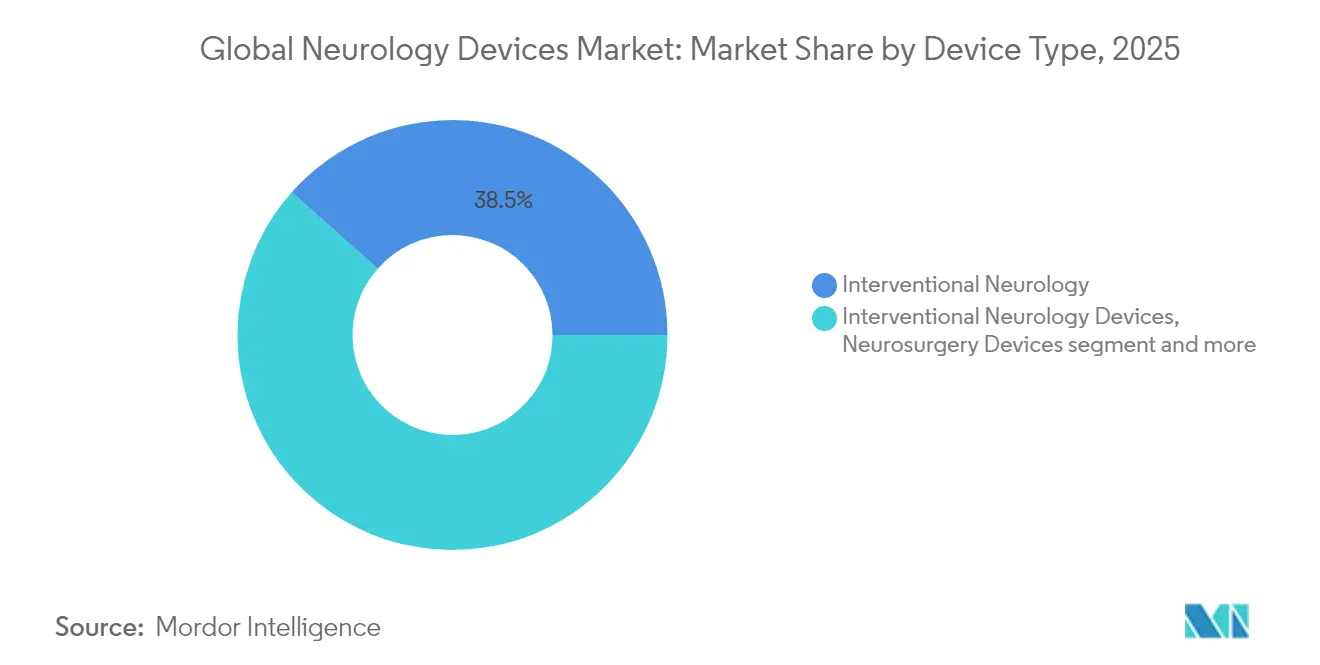

Por Tipo de Dispositivo: La Neurología Intervencionista Domina a Pesar del Auge de la Rehabilitación

Los sistemas intervencionistas capturaron el 38,45% de la participación del mercado de Dispositivos Neurológicos en 2025, ya que la trombectomía mecánica y los implantes de derivación de flujo se convirtieron en el estándar de atención para el accidente cerebrovascular isquémico agudo. Los datos del registro EXCELLENT mostraron tasas de reperfusión final del 94,5% con el recuperador EMBOTRAP, reforzando la confianza de los médicos. Los monitores de neurodiagnóstico, las derivaciones de líquido cefalorraquídeo y los implantes de neuroestimulación anclan colectivamente los presupuestos de adquisición hospitalaria, mientras que las actualizaciones de plataformas, como los microcatéteres dirigibles, mantienen ágiles los ciclos de reemplazo de capital.

Los dispositivos de rehabilitación y portátiles, con una CAGR del 5,18%, permiten cada vez más el monitoreo postoperatorio y de enfermedades crónicas en el hogar. Los dispositivos EEG portátiles intrauriculares capturan precursores de convulsiones, reduciendo las admisiones de emergencia y ampliando los ingresos por servicios recurrentes. Las barreras competitivas aquí dependen de la propiedad intelectual en análisis de datos más que del hardware, lo que invita a la entrada de empresas tecnológicas. En consecuencia, los proveedores establecidos de catéteres y derivaciones diversifican sus carteras para protegerse contra el crecimiento más lento en los productos maduros basados en quirófano.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Liderazgo en el Manejo del Accidente Cerebrovascular es Desafiado por la Innovación en Epilepsia

La atención del accidente cerebrovascular siguió siendo fundamental, representando el 43,88% del tamaño del mercado de Dispositivos Neurológicos en 2025 gracias al reembolso generalizado de catéteres de trombectomía y aspiración. El dispositivo milli-spinner de Stanford logró un éxito de eliminación de coágulos superior al 90%, ilustrando los avances continuos que anclan los ingresos de este segmento. Sin embargo, los volúmenes de procedimientos dependen de la llegada rápida al hospital, lo que impulsa la inversión paralela en escáneres de tomografía computarizada en ambulancias.

Las terapias para la epilepsia crecen más rápido con una CAGR del 5,66%, impulsadas por estimuladores cerebrales profundos adaptativos e implantes de neuroestimulación responsiva que adaptan los pulsos a las señales corticales en tiempo real. Las aprobaciones más amplias de la FDA y los diagnósticos de EEG domiciliarios amplían los grupos de candidatos más allá de los casos refractarios, amenazando con reducir el dominio del accidente cerebrovascular durante el período de proyección.

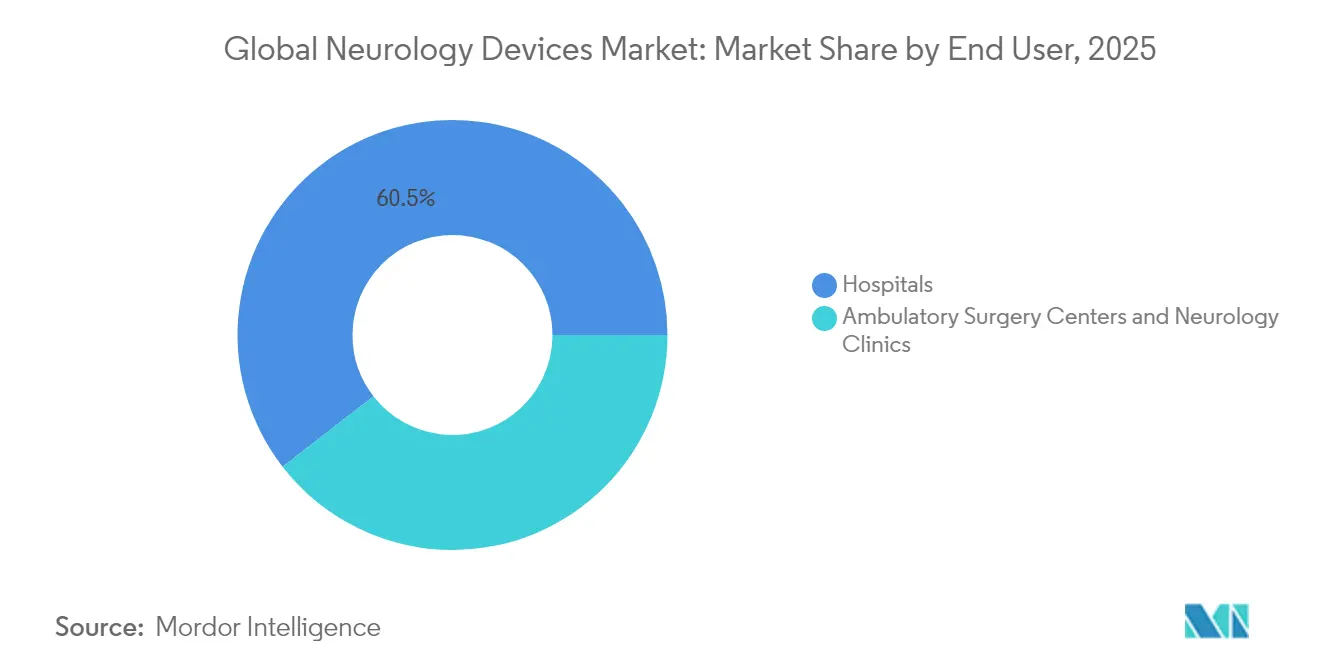

Por Usuario Final: El Dominio Hospitalario se Erosiona a Medida que la Atención Domiciliaria Gana Impulso

Los hospitales mantuvieron el 60,49% de la participación del mercado de Dispositivos Neurológicos en 2025, respaldados por la infraestructura de quirófanos y las necesidades de monitoreo en cuidados intensivos. Las intervenciones complejas, desde el clipaje de aneurismas hasta la implantación de estimuladores de la médula espinal, aún requieren entornos hospitalarios y equipos multidisciplinarios.

La atención domiciliaria, con una CAGR del 6,17%, aprovecha los parches de EEG portátiles y los cascos de estimulación magnética transcraneal repetitiva portátiles de 3 kg, lo que permite la terapia durante las actividades diarias según Nature Communications. Los códigos de monitoreo fisiológico remoto de Medicare reembolsan las revisiones de datos de EEG, mejorando la viabilidad comercial. A medida que mejora la usabilidad de los dispositivos, el mercado de Dispositivos Neurológicos desvincula progresivamente el crecimiento del volumen de las instalaciones físicas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

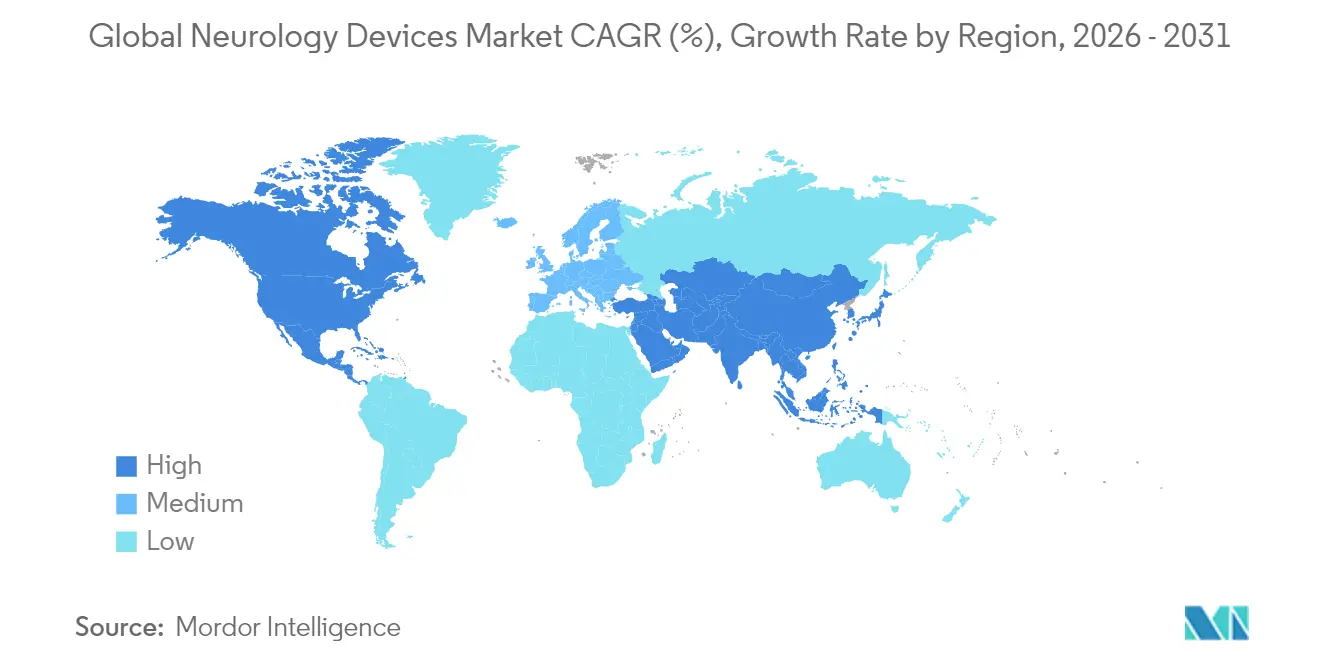

América del Norte lideró los ingresos con una participación del 40,27% en 2025, respaldada por una sólida cobertura de pagadores, neurólogos altamente calificados y ecosistemas de I+D. El modelo de pagador único de �䲹�Բ���á financia ensayos nacionales de estimulación de la médula espinal de circuito cerrado, mientras que ��é�澱���� acelera la adquisición de resonancias magnéticas a través de asociaciones público-privadas.

��������-�ʲ���í�ھ����� registra la CAGR más rápida del 6,92%, impulsada por la hoja de ruta de interfaces cerebro-computadora de China y los proyectos piloto de atención remota de ������ó��. Las subvenciones gubernamentales subsidian la fabricación nacional de derivadores de flujo, reduciendo la dependencia de las importaciones y fortaleciendo a los campeones locales. India registra un crecimiento de dos dígitos en las ventas de espirales desprendibles a medida que su cohorte de envejecimiento se expande, aunque persisten las brechas de asequibilidad.

Europa sigue siendo un contribuyente estable, enfatizando la demostración del valor clínico bajo el Reglamento de Dispositivos Médicos. La creciente incidencia de hidrocefalia en Alemania impulsa la demanda de derivaciones, mientras que el Reino Unido pilota vías de accidente cerebrovascular con triaje asistido por IA que podrían escalar a todo el continente. Mientras tanto, el posible reconocimiento por parte de Suiza de las aprobaciones de la FDA agiliza los lanzamientos en ambos mercados, beneficiando a los fabricantes centrados en EE. UU.

Panorama Competitivo

El mercado de Dispositivos Neurológicos sigue siendo moderadamente fragmentado, ya que los actores clave concentran alrededor de la mitad de los ingresos totales. Medtronic lidera la neuroestimulación y la intervención en accidentes cerebrovasculares, reforzado por la primera aprobación de la FDA para un sistema de estimulación cerebral profunda adaptativa en 2025. La adquisición de Inari Medical por parte de Stryker por USD 4.900 millones fortalece su continuo de dispositivos vasculares, añadiendo FlowTriever a su suite de eliminación de coágulos[2]Fuente: Relaciones con Inversores de Stryker, "Stryker completa la adquisición de Inari Medical," investors.stryker.com. La adquisición de Nevro por parte de Globus Medical por USD 250 millones aporta escala en terapia del dolor e IP de circuito cerrado según MedTech Dive.

Las alianzas estratégicas combinan cada vez más imagen, IA y hardware. Philips se asocia con Nvidia para integrar aceleradores de redes neuronales en los escáneres de resonancia magnética BlueSeal, reduciendo el tiempo de exploración y mejorando la precisión del triaje según MedTech Dive. GE HealthCare impulsa sistemas de resonancia magnética exclusivos para la cabeza con bobinas de gradiente asimétricas para una resolución neurológica un 50% mayor según GE HealthCare. La financiación de capital de riesgo sigue siendo dinámica: las empresas emergentes de neurotecnología aseguraron USD 2.300 millones en 129 operaciones en 2024, lo que señala el apetito inversor por oportunidades en estimulación adaptativa e interfaces cerebro-computadora según Neurotechnology.

Las empresas más pequeñas se especializan: Imperative Care se centra en los catéteres de aspiración Zoom, Synchron avanza en interfaces cerebro-computadora endovasculares y Cerenovus perfecciona la geometría de los catéteres de aspiración. Para competir, los actores establecidos amplían las capas de servicio, como la programación remota y el análisis predictivo, forjando ecosistemas de alta fidelización. Los activos de propiedad intelectual, la capacidad regulatoria y la validación de la economía de la salud configuran conjuntamente la ventaja duradera en la evolución de la industria de Dispositivos Neurológicos.

Líderes de la Industria Global de Dispositivos Neurológicos

Boston Scientific Corporation

Stryker Corporation

B. Braun Melsungen AG

Medtronic PLC

Abbott Laboratories

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Medtronic obtuvo la autorización de la FDA para el primer sistema de estimulación cerebral profunda adaptativa para la enfermedad de Parkinson

- Enero de 2025: LivaNova presentó la solicitud de aprobación previa a la comercialización para el estimulador del nervio hipogloso aura6000 tras los datos positivos del ensayo OSPREY

- Noviembre de 2024: GE HealthCare recibió la autorización 510(k) para el sistema de resonancia magnética SIGNA MAGNUS exclusivo para la cabeza con gradientes de 300 mT/m

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado global de dispositivos de neurología como los ingresos generados por equipos nuevos y terminados que previenen, diagnostican, monitorean o tratan trastornos del sistema nervioso central y periférico. Esto incluye neuroestimulación, neurología intervencionista, neuroquirúrgica, gestión del líquido cefalorraquídeo, dispositivos de neurodiagnóstico y de neurorrehabilitación y dispositivos portátiles vendidos a través de cualquier canal clínico a nivel mundial, valorados al precio de transferencia al usuario final.

Exclusión del alcance: los consumibles desechables, los reactivos de imagen y los análisis exclusivamente de software no se contabilizan.

Descripción general de la segmentación

- Por Tipo de Dispositivo

- Dispositivos de Neuroestimulación

- Dispositivos de Neurología Intervencionista

- Dispositivos de Neurocirugía

- Dispositivos de Gestión del Líquido Cefalorraquídeo

- Dispositivos de Neurodiagnóstico y Monitoreo

- Dispositivos de Neurorrehabilitación y Portátiles

- Por Aplicación

- Manejo del Accidente Cerebrovascular

- Dolor Crónico y Trastornos del Movimiento

- Epilepsia

- Enfermedades Neurodegenerativas

- Traumatismos Cerebrales y Espinales

- Por Usuario Final

- Hospitales

- Centros de Cirugía Ambulatoria

- Clínicas de Neurología

- Entornos de Atención Domiciliaria

- Por Geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- India

- ������ó��

- Corea del Sur

- Australia

- Resto de ��������-�ʲ���í�ھ�����

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- CCG

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a neurocirujanos, radiólogos intervencionistas, gerentes de suministros hospitalarios y consultores de reembolso en América del Norte, Europa, ��������-�ʲ���í�ھ����� y América Latina. Las conversaciones aclararon los recuentos promedio de procedimientos, los ciclos de reemplazo y la probable erosión de precios, lo que permitió a nuestro equipo ajustar los supuestos del modelo y someter a prueba de estrés los totales preliminares.

Investigación documental

Comenzamos con conjuntos de datos públicos de organismos como el Observatorio de Trastornos Neurológicos de la OMS, las Estadísticas de Salud de la OCDE, los códigos de envío de UN Comtrade 9018 31 y 9018 90 para aparatos electromédicos, y los libros de aranceles de importación mantenidos por la USITC. Otros insumos provinieron de sociedades especializadas (World Federation of Neurosurgical Societies, Stroke Alliance for Europe) y de presentaciones regulatorias que divulgan la base instalada o las autorizaciones de dispositivos. Los informes 10-K y las presentaciones para inversores de las empresas proporcionaron rangos de precios, mientras que las búsquedas de noticias en Dow Jones Factiva nos ayudaron a rastrear los cronogramas de lanzamiento. Estas fuentes ilustran, pero no agotan, el conjunto de evidencia consultado.

Persistieron dos brechas: la combinación regional de dispositivos y la utilización en el mundo real, por lo que exploramos patentes en Questel e inteligencia de ventas en D&B Hoovers para refinar las curvas de adopción antes de contrastar los números con los portales de adquisiciones hospitalarias. Se revisaron muchas otras referencias para validar y aclarar los puntos de datos.

Dimensionamiento del mercado y pronóstico

Un conjunto descendente construido a partir de volúmenes de procedimientos, prevalencia de accidentes cerebrovasculares y capacidad de quirófano de neurología se reconcilió con consolidaciones selectivas ascendentes de proveedores y verificaciones de unidades de ASP muestreadas. Variables clave como la incidencia de accidentes cerebrovasculares isquémicos, las tasas de implantación de estimulación cerebral profunda, la duración promedio de la estancia tras cirugía neurovascular, las tendencias de exportación de unidades de neurodiagnóstico y los cambios en el reembolso de Medicare anclan el modelo. La regresión multivariante vincula estos impulsores con los ingresos históricos, y el análisis de escenarios enmarca los casos al alza o a la baja. Donde los registros ascendentes carecían de profundidad, las brechas se cubrieron mediante factores de penetración específicos por región validados durante las consultas con expertos.

Ciclo de validación de datos y actualización

Los resultados pasan por análisis automatizados de varianza, revisión por pares y la aprobación de un analista senior. Actualizamos cada doce meses, con actualizaciones provisionales rápidas cuando los retiros de productos, las principales directrices o las revisiones de reembolso cambian materialmente la dinámica del mercado.

Por qué la línea de base de dispositivos de neurología de Mordor se gana la confianza de los tomadores de decisiones

Las estimaciones publicadas difieren porque las empresas seleccionan distintas canastas de productos, niveles de precios y ritmos de actualización. Divulgamos nuestro alcance desde el principio y aplicamos un año de moneda consistente para que los usuarios puedan rastrear cada variación.

Los principales impulsores de las brechas incluyen la inclusión variada de neurotecnología portátil, supuestos contrastantes sobre la caída del precio de venta promedio, diferentes años base y una frecuencia de actualización desigual que sesga segmentos de rápida innovación como la trombectomía neurovascular.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 15,10 B (2025) | ���ϲ����� | - |

| USD 14,30 B (2024) | Global Consultancy A | CAGR más amplia aplicada sin controles de procedimientos |

| USD 23,70 B (2023) | Industry Association B | Incluye activos de capital de imagen fuera del alcance de la neurología |

| USD 25,30 B (2024) | Regional Consultancy C | Utiliza precios de lista, se actualiza bienalmente |

La comparación muestra por qué la definición de alcance disciplinada de Mordor, la actualización anual y el dimensionamiento de doble vía producen una línea de base equilibrada y transparente en la que los gerentes pueden confiar al asignar capital o planificar la estrategia de producto.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado Global de Dispositivos Neurológicos?

Se espera que el tamaño del Mercado Global de Dispositivos Neurológicos alcance USD 15,82 mil millones en 2026 y crezca a una CAGR del 4,80% para llegar a USD 20,02 mil millones en 2031.

¿Cuál es el tamaño actual del Mercado Global de Dispositivos Neurológicos?

En 2026, se espera que el tamaño del Mercado Global de Dispositivos Neurológicos alcance USD 15,82 mil millones.

¿Quiénes son los actores clave en el Mercado Global de Dispositivos Neurológicos?

Boston Scientific Corporation, Stryker Corporation, B. Braun Melsungen AG, Medtronic PLC y Abbott Laboratories son las principales empresas que operan en el Mercado Global de Dispositivos Neurológicos.

¿Cuál es la región de más rápido crecimiento en el Mercado Global de Dispositivos Neurológicos?

Se estima que ��������-�ʲ���í�ھ����� crecerá a la CAGR más alta durante el período de pronóstico (2026-2031).

¿Qué región tiene la mayor participación en el Mercado Global de Dispositivos Neurológicos?

En 2025, América del Norte representa la mayor participación de mercado en el Mercado Global de Dispositivos Neurológicos.

¿Qué años cubre este Mercado Global de Dispositivos Neurológicos y cuál fue el tamaño del mercado en 2025?

En 2025, el tamaño del Mercado Global de Dispositivos Neurológicos se estimó en USD 15,82 mil millones. El informe cubre el tamaño histórico del Mercado Global de Dispositivos Neurológicos para los años: 2019, 2020, 2021, 2022, 2023 y 2024. El informe también pronostica el tamaño del Mercado Global de Dispositivos Neurológicos para los años: 2026, 2027, 2028, 2029, 2030 y 2031.

Última actualización de la página el: