Tamaño y �ʲ����پ������貹����ó�� del Mercado de Gas Natural Licuado (GNL)

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

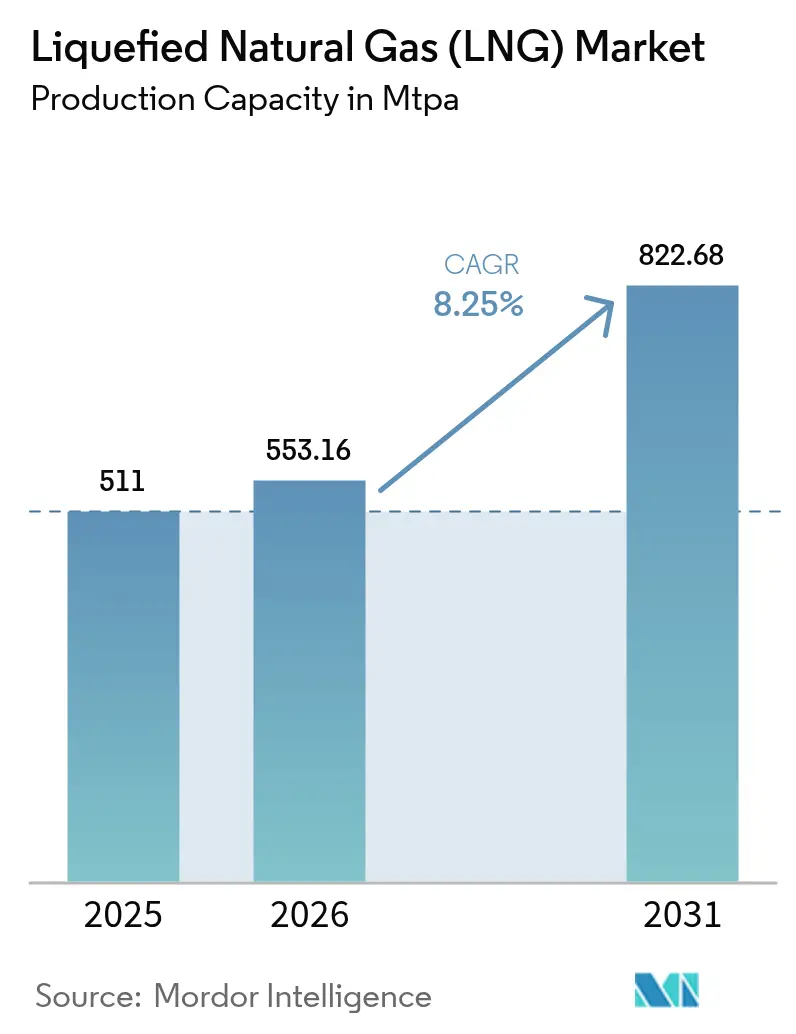

| Volumen del Mercado (2026) | 553.16 Millones de toneladas por año |

| Volumen del Mercado (2031) | 822.68 Millones de toneladas por año |

| Tasa de crecimiento (2026 - 2031) | 8.25% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Medio Oriente y África |

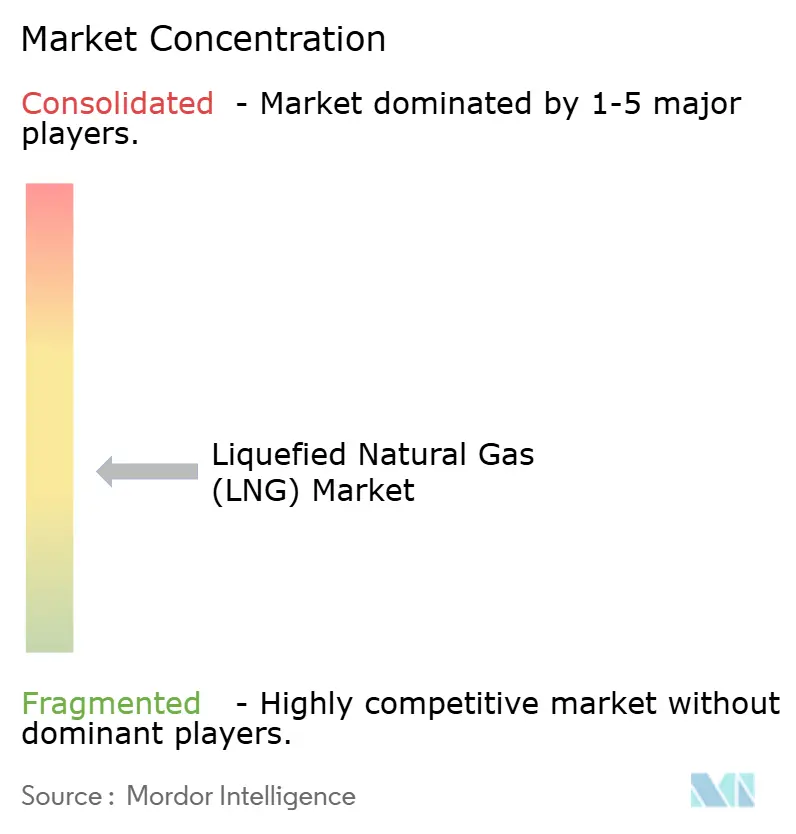

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gas Natural Licuado (GNL) por ���ϲ�����

El tamaño del Mercado de Gas Natural Licuado en 2026 se estima en 553,16 MTPA, creciendo desde el valor de 2025 de 511 MTPA, con proyecciones para 2031 que muestran 822,68 MTPA, creciendo a una CAGR del 8,25% durante 2026-2031.

Los objetivos de seguridad energética y los mandatos de descarbonización están orientando a los gobiernos y las empresas de servicios públicos hacia el GNL como combustible de transición, mientras que la rápida adopción de la tecnología de GNL flotante amplía las opciones de suministro y desbloquea recursos marinos previamente varados. Las terminales de exportación de América del Norte se benefician del gas de alimentación de bajo costo proveniente de la Cuenca Pérmica, el transporte marítimo está pivotando hacia el GNL para cumplir con los límites de azufre, y la electrificación junto con las mejoras de captura de carbono están avanzando en la sostenibilidad operativa. La gestión de costos impulsada por la tecnología y las estructuras de contratos flexibles están redefiniendo los patrones comerciales; sin embargo, la prolongada inflación en los contratos de ingeniería, adquisición y construcción (EPC) y el auge del hidrógeno renovable siguen siendo puntos de vigilancia para el mercado de gas natural licuado.

Conclusiones Clave del Informe

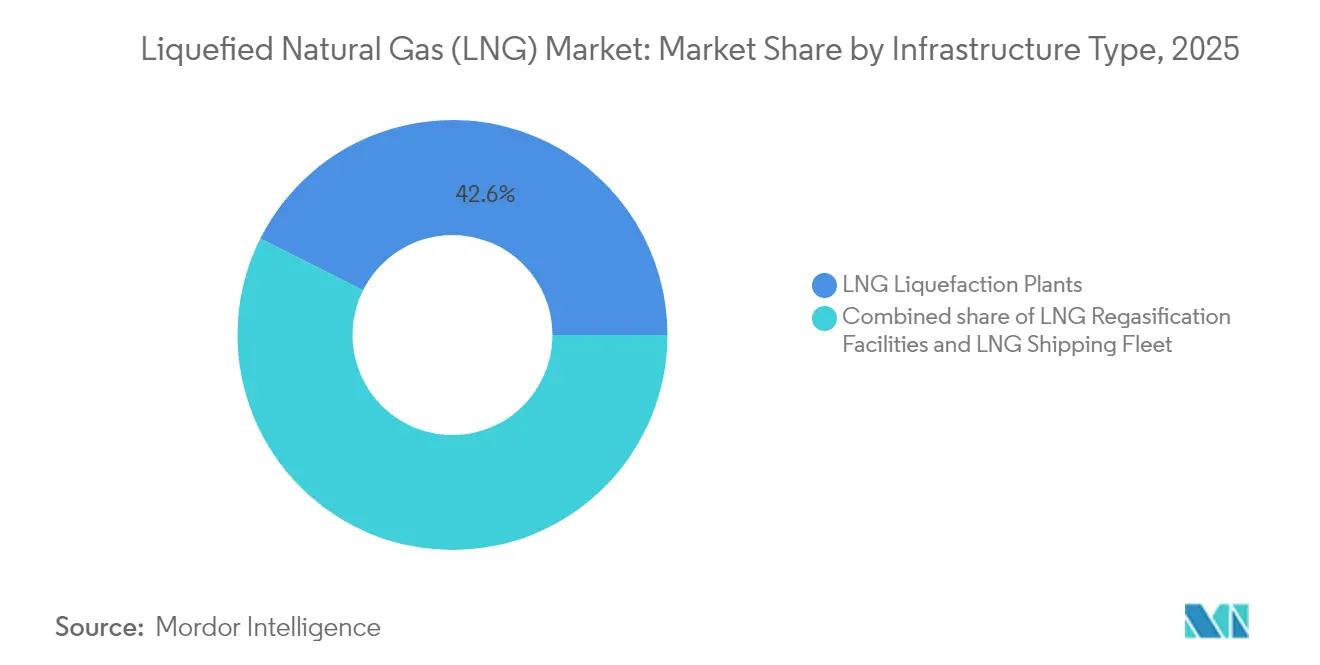

- Por tipo de infraestructura, las plantas de licuefacción lideraron con una participación del 42,60% en el mercado de gas natural licuado en 2025, y se espera que el segmento registre la mayor CAGR del 10,75% hasta 2031.

- Por aplicación de uso final, la generación de energía representó el 37,70% del tamaño del mercado de gas natural licuado en 2025, mientras que se proyecta que el abastecimiento marino de combustible se expanda a una CAGR del 13,55% hasta 2031.

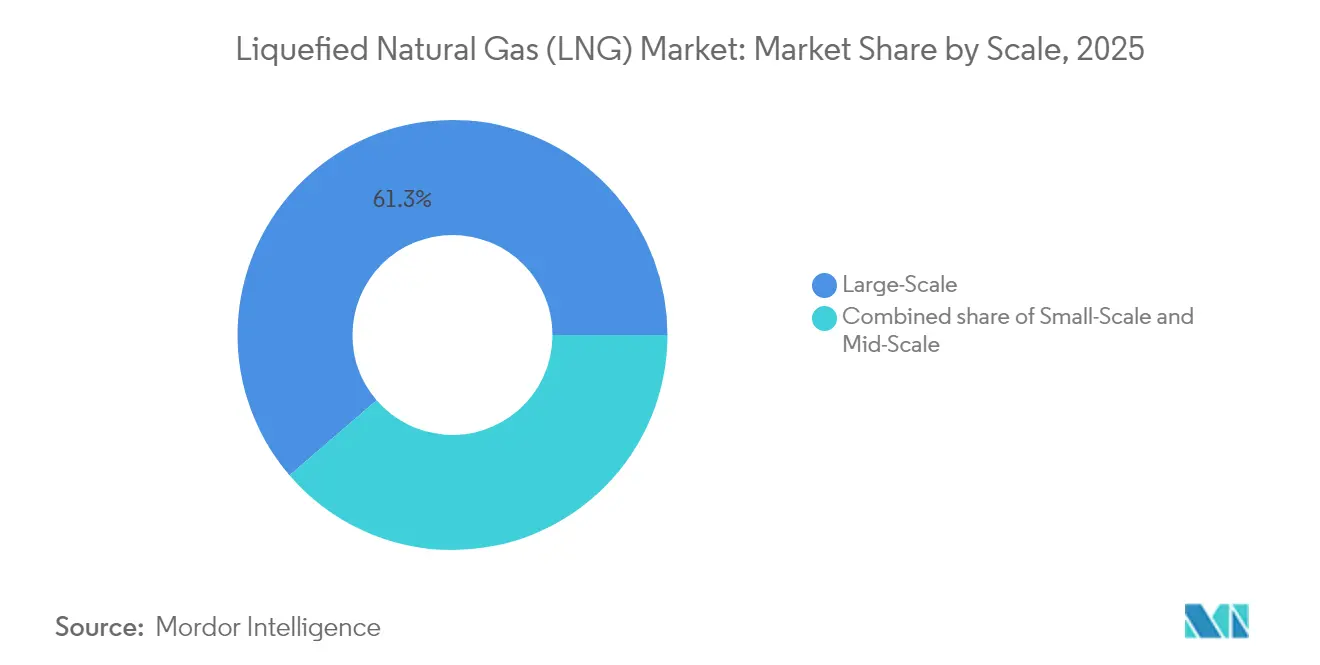

- Por escala, las instalaciones de gran escala representaron el 61,30% del tamaño del mercado de gas natural licuado en 2025; se pronostica que las unidades de pequeña escala crecerán a una CAGR del 14,4% entre 2026 y 2031.

- Por ubicación, las instalaciones terrestres capturaron el 77,40% de la participación del mercado de gas natural licuado en 2025, mientras que las soluciones marinas crecerán a una CAGR del 10,45%.

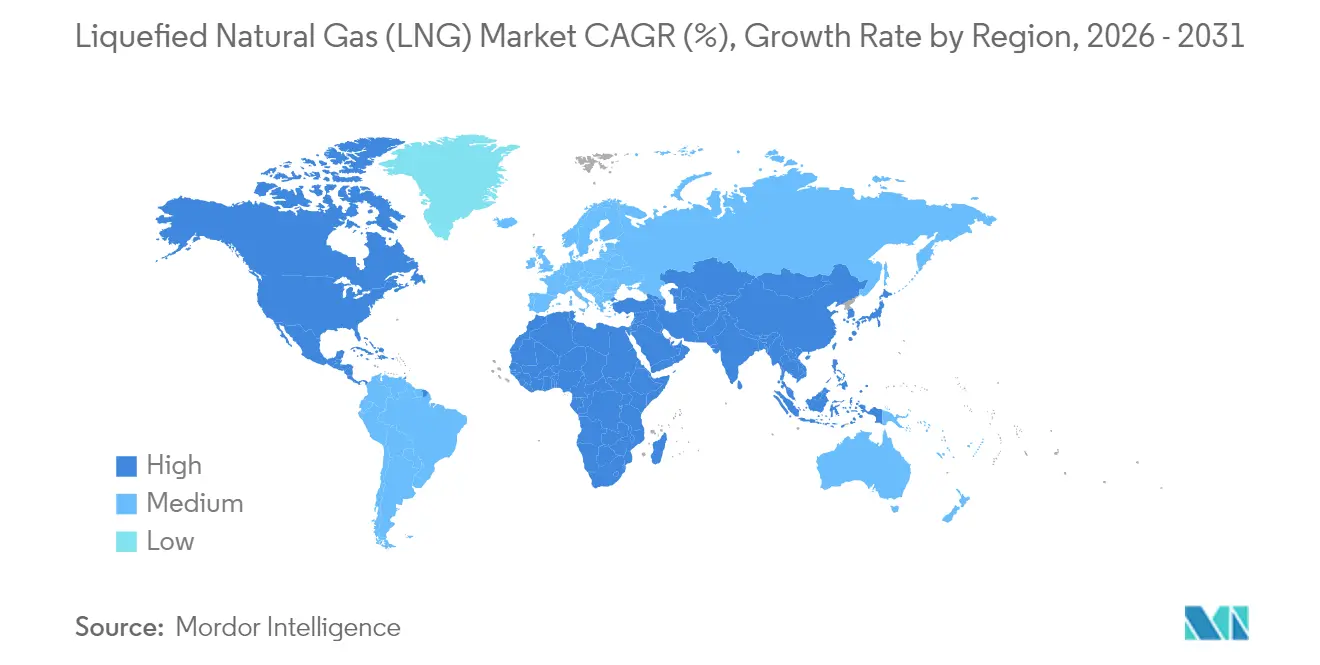

- Por geografía, Oriente Medio y África representaron el 27,60% de los ingresos de 2025, y América del Norte registrará una CAGR del 10,25% hasta 2031.

- Shell controló el 16,80% del volumen global de comercio de GNL en 2025, la mayor participación de una sola empresa en el mercado de gas natural licuado.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Gas Natural Licuado (GNL)

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de Proyectos de Gas a Energía en ��������-�ʲ���í�ھ����� | +2.50% | ��������-�ʲ���í�ھ�����, Oriente Medio y África | Mediano plazo (2-4 años) |

| Rápida Adopción del GNL como Combustible de Abastecimiento Marino | +1.80% | Europa, América del Norte, ��������-�ʲ���í�ھ����� | Corto plazo (≤ 2 años) |

| Producción de Gas Asociado de la Cuenca Pérmica | +1.30% | América del Norte, global | Mediano plazo (2-4 años) |

| Tecnología de GNL Flotante que Desbloquea Campos Varados | +0.90% | Oriente Medio y África, ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Cambio del carbón al gas en China para calderas | +0.7% | ��������-�ʲ���í�ھ����� | Corto plazo (≤ 2 años) |

| Demanda de centros de datos de suministro firme bajo en carbono | +0.6% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Auge de Proyectos de Gas a Energía en ��������-�ʲ���í�ھ����� que Buscan Acuerdos de Compra de GNL en el Segmento Intermedio

Las empresas de servicios públicos de ��������-�ʲ���í�ھ����� están añadiendo más de 100 bcm de nueva capacidad de regasificación, e India planea incrementar el consumo de gas un 60% para 2030. Los objetivos nacionales de descarbonización están acelerando el cambio del carbón al gas y promoviendo contratos integrados que vinculan el suministro de GNL directamente con acuerdos de compra de energía. Este estrecho acoplamiento reduce el riesgo de financiamiento, mejora la bancabilidad de los proyectos y refuerza la demanda a largo plazo para el mercado de gas natural licuado.

Rápida Adopción del GNL como Combustible de Abastecimiento Marino tras el Límite de Azufre de la OMI-2020 en Europa

La flota mundial de buques propulsados por GNL creció un 33% en 2024 hasta alcanzar 638 embarcaciones y se espera que supere las 1.200 naves para 2028.[1]SEA-LNG, "Actualización de Infraestructura de Abastecimiento de GNL 2025," sea-lng.org Las líneas de contenedores representan el 60% del tonelaje de peso muerto propulsado por GNL, impulsando el despliegue acelerado de infraestructura de abastecimiento en 198 puertos. El mercado de gas natural licuado está ganando impulso adicional gracias a las iniciativas de bio-GNL que extienden el cumplimiento normativo hacia futuros regímenes de control de emisiones.

La Producción de Gas Asociado de la Cuenca Pérmica Desbloquea Gas de Alimentación de Bajo Costo para las Terminales de Exportación de la Costa del Golfo de EE. UU.

La producción de gas de la Cuenca Pérmica alcanzó los 25 Bcf/d en 2024, respaldando contratos de exportación vinculados al Henry Hub que atraen a compradores que buscan diversificación de precios.[2]Administración de Información Energética de EE. UU., "Perspectiva Energética a Corto Plazo," eia.gov Gasoductos como Matterhorn Express están aliviando las restricciones de transporte, estabilizando los costos del gas de alimentación y reforzando la competitividad del mercado de gas natural licuado.

La Tecnología de GNL Flotante Desbloquea Campos de Gas Marino Varados en África

Proyectos como Tortue FLNG iniciaron operaciones a finales de 2024, demostrando la capacidad de la licuefacción modular para monetizar campos remotos rápidamente.[3] Agencia Internacional de Energía, "Informe del Mercado de Gas 2025," iea.org El menor capital inicial, los plazos más rápidos y el acceso a compradores europeos diversifican el suministro y fortalecen el papel de África en el mercado de gas natural licuado.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | Impacto ( ) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Retrasos prolongados en la Decisión Final de Inversión debido a la inflación en contratos EPC | −1.2% | América del Norte, Australia | Mediano plazo (2-4 años) |

| El hidrógeno renovable reduce el apetito a largo plazo por GNL | −0.8% | Noreste de Asia | Largo plazo (≥ 4 años) |

| Moratorias regulatorias sobre nuevos permisos de exportación | −0.6% | América del Norte | Corto plazo (≤ 2 años) |

| El riesgo geopolítico eleva los costos de seguros | −0.4% | Oriente Medio y África, Europa, ��������-�ʲ���í�ھ����� | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Retrasos Prolongados en la Decisión Final de Inversión Debidos a la Inflación en Contratos EPC y Cuellos de Botella en la Fabricación de Módulos

Solo 14,8 MTPA de capacidad alcanzaron la Decisión Final de Inversión en 2024, una caída pronunciada en medio de incrementos de costos del 20-30% y escasez de mano de obra. La construcción modular está ganando preferencia a pesar de los mayores precios de los equipos; sin embargo, los retrasos podrían generar una brecha de suministro en 2027-2029, induciendo volatilidad en todo el mercado de gas natural licuado.

La Competitividad del Hidrógeno Renovable Erosiona el Apetito por Contratos de GNL a Largo Plazo en el Noreste de Asia

Las importaciones de GNL de ������ó�� han caído un 20% desde 2018, y Corea del Sur podría reducir sus compras en una proporción similar para mediados de la década de 2030 a medida que mejore la economía del hidrógeno. Los compradores acortan los plazos de los contratos, presionando a los vendedores del mercado de gas natural licuado para que mejoren la flexibilidad y las credenciales de sostenibilidad.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Infraestructura: Las Plantas de Licuefacción Impulsan la Expansión de Capacidad

Las plantas de licuefacción representaron el 42,60% de los ingresos de 2025, el mayor porcentaje dentro del mercado de gas natural licuado. Los aumentos de capacidad en Qatar, Estados Unidos y Australia respaldan una CAGR proyectada del 10,75% hasta 2031. Los compresores electrificados y la captura de carbono reducen las emisiones y agudizan las ventajas competitivas de las grandes empresas integradas.

El ecosistema del segmento incluye ahora 904 buques transportadores de GNL, muchos equipados con motores de baja fuga de metano que reducen la intensidad de gases de efecto invernadero. Las unidades flotantes de almacenamiento y regasificación están acelerando el crecimiento de las importaciones, especialmente en Europa, añadiendo 77 MMtpa de capacidad de regasificación desde 2021 y validando el despliegue modular para el mercado de gas natural licuado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación de Uso Final: El Abastecimiento Marino de Combustible Despega

La generación de energía mantuvo el 37,70% de la demanda en 2025 y se está expandiendo a través de proyectos integrados de GNL a energía en Asia. Estas configuraciones consolidan activos de terminal, almacenamiento y generación, reduciendo el riesgo crediticio y profundizando la presencia en el mercado de gas natural licuado.

El abastecimiento marino de combustible está preparado para una CAGR del 13,55%, la más rápida entre las aplicaciones. El número de buques, las redes de abastecimiento portuario y los proyectos piloto de bio-GNL señalan un crecimiento duradero, posicionando al transporte marítimo como un contribuyente dinámico al mercado de gas natural licuado.

Por Escala: Las Soluciones de Pequeña Escala Desbloquean Nuevos Segmentos

Los activos de gran escala (por encima de 5 MTPA) representaron el 61,30% de la capacidad de 2025 y siguen siendo líderes en costos. Proyectos como el de Louisiana LNG de 16,5 MTPA de Woodside anclarán el crecimiento futuro de las exportaciones e integrarán iniciativas de captura de carbono.

Las plantas de pequeña escala (por debajo de 1 MTPA) crecerán un 14,4% anual, incrementando el tamaño del mercado de gas natural licuado para uso descentralizado en islas, sitios mineros y economías emergentes. Los ciclos de construcción inferiores a 18 meses permiten una rápida satisfacción de la demanda y la monetización de campos de gas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Ubicación: Las Soluciones Marinas Aceleran el Acceso

Las instalaciones terrestres suministraron el 77,40% de los volúmenes de 2025 y continúan beneficiándose de gasoductos y almacenamiento establecidos. Los trenes de proceso modulares y electrificados están reduciendo los tiempos de construcción y disminuyendo la huella de carbono para el mercado de gas natural licuado.

La capacidad marina, incluidas las unidades de GNL flotante y las unidades flotantes de almacenamiento y regasificación, crecerá un 10,45% anual. Su agilidad para sortear los desafíos de permisos en tierra y las conexiones rápidas a las redes de gasoductos se vinculan directamente con la agenda de seguridad de Europa y el desarrollo de campos remotos en Asia.

Análisis Geográfico

Oriente Medio y África representaron el 27,60% del mercado en 2025. La expansión del Campo Norte de Qatar de 77 MTPA a 126 MTPA para 2027 consolida el liderazgo regional y mejora la flexibilidad de enrutamiento entre Europa y Asia. Las nuevas iniciativas de los Emiratos Árabes Unidos y Mauritania añaden profundidad, aunque los costos de seguros de los buques cisterna a través del Estrecho de Ormuz siguen siendo una preocupación operativa para el mercado de gas natural licuado.

América del Norte está preparada para una CAGR del 10,25% hasta 2031 gracias al abundante gas de esquisto y a 13,3 MTPA de trenes de exportación que entraron en servicio en 2025. El inicio de operaciones de Kitimat en �䲹�Բ���á y los contratos vinculados al Henry Hub amplifican el interés de los compradores, aunque las pausas temporales en los permisos moderan las perspectivas de Decisión Final de Inversión a mediados de la década.

��������-�ʲ���í�ھ����� sigue siendo el mayor centro de importación, con China comprando 78,64 millones de toneladas en 2024. Los importadores por primera vez en Filipinas y Vietnam amplían la base de clientes, mientras que la distribución de GNL a pequeña escala gana tracción para el suministro en archipiélagos. El crecimiento de las energías renovables y los proyectos piloto de hidrógeno en ������ó�� y Corea del Sur introducen una incertidumbre a más largo plazo en el consumo regional.

Europa amplió su capacidad de regasificación un 44% desde 2021, instalando múltiples unidades flotantes de almacenamiento y regasificación para reemplazar los volúmenes de gasoductos rusos. Los picos de demanda estacional sostienen precios premium, y las inminentes normas de metano de la Unión Europea intensificarán el monitoreo de la cadena de suministro en todo el mercado de gas natural licuado.

Panorama Competitivo

El suministro global muestra una concentración moderada. QatarEnergy, Shell, Cheniere Energy y TotalEnergies utilizan la integración vertical y sólidas mesas de negociación para consolidar su influencia. Shell comercializó 50 millones de toneladas en 2024, equivalente al 17% de la actividad en el mercado spot y a largo plazo. QatarEnergy planea comercializar 40 millones de toneladas de cargamentos de terceros para 2030, extendiendo su alcance más allá de su propia cartera de producción.

Las iniciativas de reducción de carbono son diferenciadores emergentes. ExxonMobil tiene como objetivo capturar 30 millones de toneladas de CO₂ para 2030, y TotalEnergies destina hasta 18.000 millones de USD anuales para proyectos bajos en carbono. Las herramientas de optimización digital como Honeywell Forge aumentaron la producción en Qatargas un 3,6% en 2024, lo que indica que el análisis de datos es una ventaja operativa.

Las estructuras de contratos están evolucionando. Los volúmenes estadounidenses indexados al Henry Hub proporcionan diversidad de precios, aunque la inflación en contratos EPC y los retrasos en permisos desafían a los exportadores previos a la Decisión Final de Inversión. El GNL a pequeña escala, la logística de abastecimiento de combustible y la producción de bio-GNL siguen siendo nichos abiertos donde los actores especializados pueden ingresar al mercado de gas natural licuado sin enfrentarse directamente a las grandes empresas integradas.

Líderes de la Industria de Gas Natural Licuado (GNL)

QatarEnergy LNG (Qatargas)

Shell plc

Cheniere Energy Inc.

TotalEnergies SE

Petronas

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: QatarEnergy delineó planes para comercializar entre 30 y 40 millones de toneladas de GNL no catarí para 2030, ampliando su presencia global.

- Mayo de 2025: El Departamento de Transporte de EE. UU. lanzó el Centro Nacional de Excelencia para la Seguridad del GNL de la Administración de Seguridad de Materiales Peligrosos y Tuberías en la Universidad Estatal McNeese.

- Abril de 2025: Woodside Energy sancionó un proyecto de Louisiana LNG de tres trenes y 16,5 MTPA con desembolsos de capital de 17.500 millones de USD.

- Abril de 2025: Mubadala Energy adquirió una participación en los activos de gas y GNL de Kimmeridge en EE. UU., señalando el interés inversor de Oriente Medio en las exportaciones de América del Norte.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

���ϲ����� define el mercado global de gas natural licuado como todas las actividades que convierten el gas natural en un líquido criogénico a -162 deg C, lo transportan a través de los océanos y lo devuelven a forma gaseosa para uso posterior. Nuestro estudio dimensiona el mercado sobre la base de la capacidad de licuefacción y regasificación instalada y planificada, medida en millones de toneladas por año (MTPA), junto con las incorporaciones de flota de buques transportadores y el gasto en infraestructura asociados.

Exclusión del alcance: las ventas de gas por tubería al por menor tras la regasificación en city-gate no se contabilizan.

Descripción general de la segmentación

- Por Tipo de Infraestructura

- Plantas de Licuefacción de GNL [Licuefacción Terrestre, GNL Flotante (FLNG), Escala Media (1-5 mtpa) y Pequeña Escala (<1 mtpa)]

- Instalaciones de Regasificación de GNL [Terminales de Importación Terrestres y Unidades Flotantes de Almacenamiento y Regasificación (FSRU)]

- Flota de Transporte Marítimo de GNL [Buques Transportadores de GNL por Tipo de Contención (Moss y Membrana), Tamaño del Buque (Q-Max, Q-Flex y Estándar), Buques de Abastecimiento de GNL]

- Por Aplicación de Uso Final

- Generación de Energía

- Industrial y Manufactura

- Residencial y Comercial

- Transporte (Abastecimiento Marino de Combustible, Transporte por Carretera de Carga Pesada y Ferroviario)

- Por Escala

- Gran Escala (Por encima de 5 mtpa)

- Escala Media (1 a 5 mtpa)

- Pequeña Escala (Por debajo de 1 mtpa)

- Por Ubicación

- Terrestre

- Marino (FLNG y FSRU)

- Por Geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Reino Unido

- Alemania

- Francia

- �����貹ñ��

- Países Nórdicos

- Rusia

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- India

- ������ó��

- Corea del Sur

- Países de la ASEAN

- Australia

- Resto de ��������-�ʲ���í�ھ�����

- América del Sur

- Brasil

- Argentina

- Colombia

- Resto de América del Sur

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Qatar

- ���ܻ�á�ڰ�������

- Egipto

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas con constructores navales, contratistas EPC, operadores de terminales y empresas de servicios eléctricos asiáticas nos permiten validar los parámetros de referencia de capex, las rampas de utilización y los precios de entrega en los mercados spot y a plazo. Las encuestas de seguimiento en América del Norte, Europa y Oriente Medio refinan los plazos de aceptación regional para la licuefacción flotante y el abastecimiento de combustible a pequeña escala, cerrando las brechas dejadas por el trabajo de escritorio.

Investigación documental

Nuestros analistas comienzan con conjuntos de datos abiertos de fuentes como la International Gas Union, la International Energy Agency, United Nations Comtrade y la U.S. Energy Information Administration, que proporcionan historiales de producción, comercio y precios que fundamentan el cálculo de capacidad. Los repositorios específicos del sector, por ejemplo, el Global LNG Project Tracker y los registros de patentes de Questel, nos ayudan a mapear nuevas carteras de proyectos y cambios tecnológicos. Las señales complementarias provienen de los informes 10-K corporativos, las licitaciones de compradores de LNG y los registros de tráfico de las autoridades portuarias, que aclaran las tasas de rotación de buques y las restricciones de atraque. También recurrimos a D&B Hoovers y Dow Jones Factiva para obtener divulgaciones financieras consistentes de operadores y constructores de astilleros. Esta lista es ilustrativa; muchos otros activos públicos y de suscripción respaldan la base de evidencia.

Dimensionamiento del mercado y previsión

Una construcción descendente (top-down) comienza con la capacidad nominal global de licuefacción de 2024, luego se ajusta por la utilización media ponderada, los calendarios de puesta en marcha de proyectos previstos y los riesgos de desmantelamiento para estimar la oferta efectiva. Los resultados se verifican de forma ascendente (bottom-up) mediante la capacidad de la flota de buques transportadores muestreada × ciclos de viaje y a través del envío a nivel de terminal donde existen datos. Las variables clave del modelo incluyen los diferenciales de precios Henry Hub y JKM, los libros de pedidos de construcción naval, los plazos de ejecución de FID y las incorporaciones regionales de gas a energía. La regresión multivariante con superposiciones de escenarios (base, FIDs retrasados, descarbonización acelerada) proyecta la capacidad hasta 2030, y los expertos revisan las elasticidades antes de que se fije la previsión.

Ciclo de validación de datos y actualización

Los analistas de Mordor realizan análisis de varianza frente a los volúmenes de comercio de IGU y las cifras de exportación de EIA; cualquier anomalía superior a una banda del 5 por ciento desencadena una revisión y una revisión senior. El modelo se actualiza anualmente, con actualizaciones intraanuales si los principales FIDs, sanciones o incidentes de seguridad modifican la oferta efectiva. Antes de la publicación, una revisión adicional del analista garantiza que los clientes reciban nuestra visión más reciente.

Por qué la línea de base de LNG de Mordor es confiable

Las cifras de LNG publicadas suelen divergir porque algunas empresas rastrean los ingresos de las ventas de cargamentos, mientras que otras, como nosotros, se anclan en los fundamentos de capacidad y el calendario real de los proyectos.

Las conversiones de divisas, los precios de venta promedio asumidos y los retrasos en la actualización amplían esas brechas.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| 511 MTPA (2025) | ���ϲ����� | - |

| USD 122.60 bn (2024) | Global Consultancy A | Mide los ingresos por comercio, omite proyectos pre-FID, utiliza ASP fijo de 2023 |

| USD 128.44 bn (2024) | Industry Association B | Combina gas de tubería, aplica una CAGR uniforme del 26.8 %, se actualiza bienalmente |

Estas comparaciones muestran que el modelado basado en capacidad, las actualizaciones continuas de ASP y las actualizaciones anuales otorgan a la línea de base de Mordor una ventaja confiable y lista para la toma de decisiones para los estrategas que evalúan el momento de la inversión y la seguridad del suministro.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de gas natural licuado?

La capacidad de producción global de GNL se situó en 511 MTPA en 2025 y se estima que alcanzará 553,16 MTPA en 2026, reflejando una CAGR del 8,25% hacia 822,68 MTPA para 2031.

¿Qué región posee la mayor participación en el mercado de gas natural licuado?

Oriente Medio y África representaron aproximadamente el 27,60% de los ingresos globales de 2025, anclados por la expansión del Campo Norte de Qatar.

¿Qué segmento de aplicación está creciendo más rápido en el mercado de gas natural licuado?

Se proyecta que el abastecimiento marino de combustible se expanda a una CAGR del 13,55% entre 2026 y 2031, a medida que las líneas navieras cambian al GNL para cumplir con los límites de azufre.

¿Cómo están influyendo las presiones de costos en contratos EPC en el nuevo suministro de GNL?

La inflación en contratos EPC y los retrasos en la fabricación de módulos redujeron las aprobaciones de Decisión Final de Inversión a 14,8 MTPA en 2024, con riesgo de una brecha de suministro en el período 2027-2029.

¿Qué papel desempeña el GNL flotante en el crecimiento futuro del suministro?

El GNL flotante desbloquea gas marino varado, ofrece un despliegue más rápido que las plantas terrestres y se espera que respalde una CAGR del 10,45% en la capacidad marina hasta 2031.

¿Son los desarrollos del hidrógeno renovable una amenaza para la industria del gas natural licuado?

La mejora de la economía del hidrógeno en ������ó�� y Corea del Sur está acortando los plazos de los contratos de GNL, ejerciendo una modesta presión a la baja sobre la demanda a largo plazo, aunque elevando las primas para los cargamentos flexibles y bajos en carbono.

Última actualización de la página el: