Tamaño y Cuota del Mercado de Bombas Sumergibles Industriales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

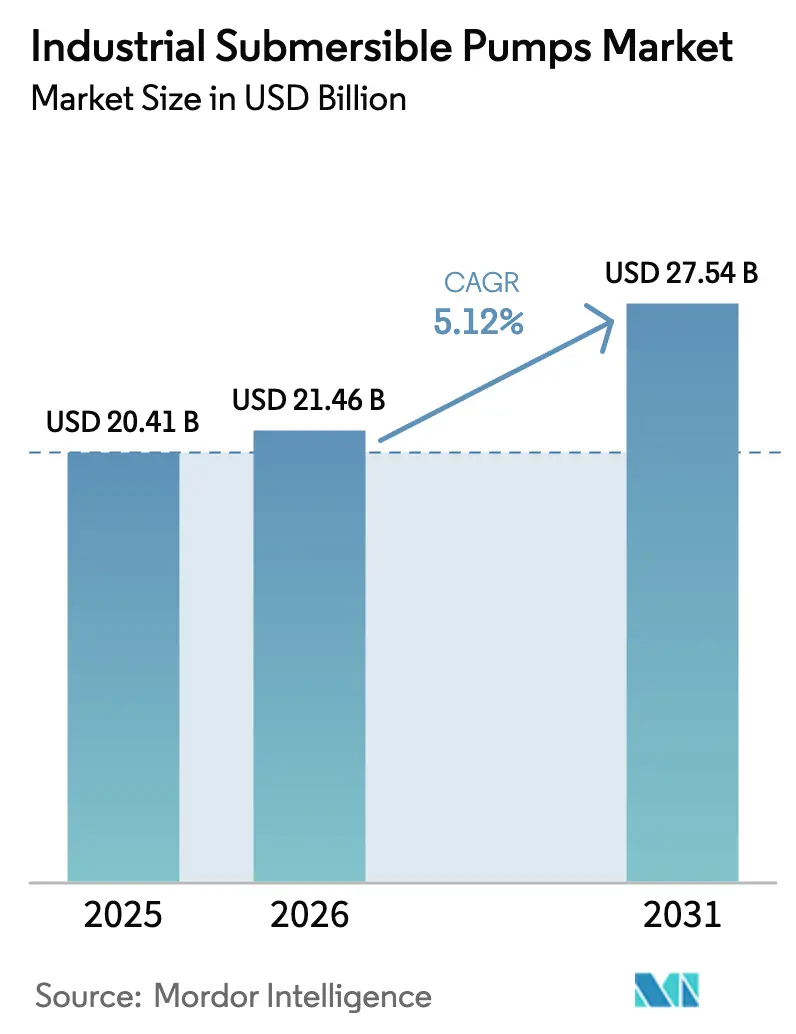

| Tamaño del Mercado (2026) | 21.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 27.54 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.12% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Bombas Sumergibles Industriales por ���ϲ�����

El tamaño del mercado de bombas sumergibles industriales fue valorado en 20,41 mil millones de USD en 2025 y se estima que crecerá desde 21,46 mil millones de USD en 2026 hasta alcanzar 27,54 mil millones de USD en 2031, a una CAGR del 5,12% durante el período de previsión (2026-2031). El crecimiento se sustenta en actualizaciones simultáneas de infraestructura, gasto en seguridad hídrica y mandatos de eficiencia energética más estrictos que acortan los ciclos de reemplazo. Las empresas de servicios públicos modernizan las estaciones de bombeo para reducir las fugas; los operadores de petróleo y gas relanzan los programas de bombas sumergibles eléctricas (ESP) para extraer producción de pozos maduros; y las explotaciones agrícolas adoptan equipos de irrigación alimentados por energía solar para compensar los elevados costes del gasóleo. La interacción de la expansión urbana, las normas más estrictas de eficiencia de motores y las inversiones en resiliencia climática posiciona al mercado de bombas sumergibles industriales como un beneficiario a largo plazo tanto de los desembolsos de capital del sector público como del privado. Los fabricantes que combinan motores de alta eficiencia con plataformas de monitorización remota capturan poder de fijación de precios, dado que los propietarios de activos juzgan cada vez más el coste durante el ciclo de vida por encima del precio inicial.

Conclusiones Clave del Informe

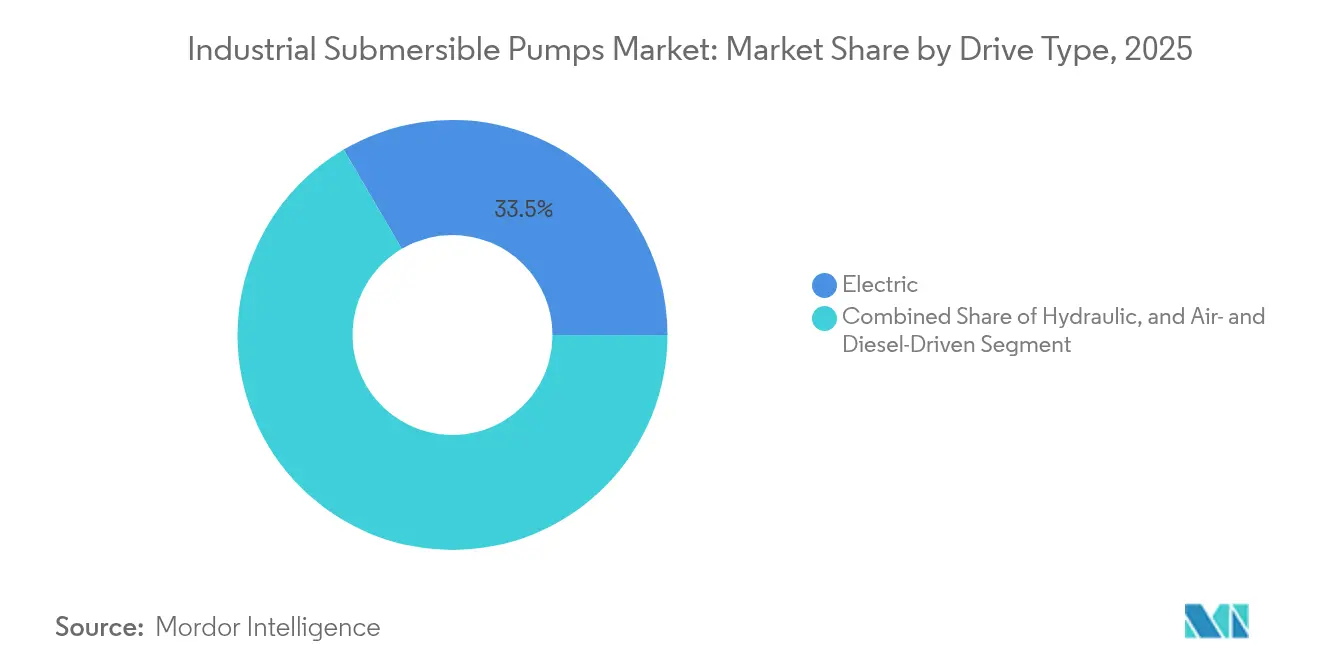

- Por tipo de accionamiento, los sistemas eléctricos lideraron con el 33,45% de la cuota del mercado de bombas sumergibles industriales en 2025, mientras que se proyecta que los sistemas hidráulicos registren la CAGR más alta del segmento, del 5,43%, hasta 2031.

- Por tipo de bomba, las unidades de pozo profundo representaron el 40,15% de la cuota de ingresos en 2025; se espera que las bombas de lodos y achique se expandan a una CAGR del 6,18% hasta 2031.

- Por industria del usuario final, agua y aguas residuales representó el 37,55% de la cuota del tamaño del mercado de bombas sumergibles industriales en 2025, mientras que la agricultura y el riego está en camino de lograr una CAGR del 6,85%.

- Por potencia nominal, las bombas de potencia media (15-100 kW) capturaron el 35,85% de cuota en 2025; los sistemas de alta potencia (>100 kW) representan la banda de mayor crecimiento con una CAGR del 5,39%.

- Por profundidad de cabeza, las aplicaciones de cabeza superficial (<50 m) concentraron el 39,75% de la cuota de mercado en 2025; se proyecta que las instalaciones de cabeza profunda (>100 m) crezcan a una CAGR del 5,67%.

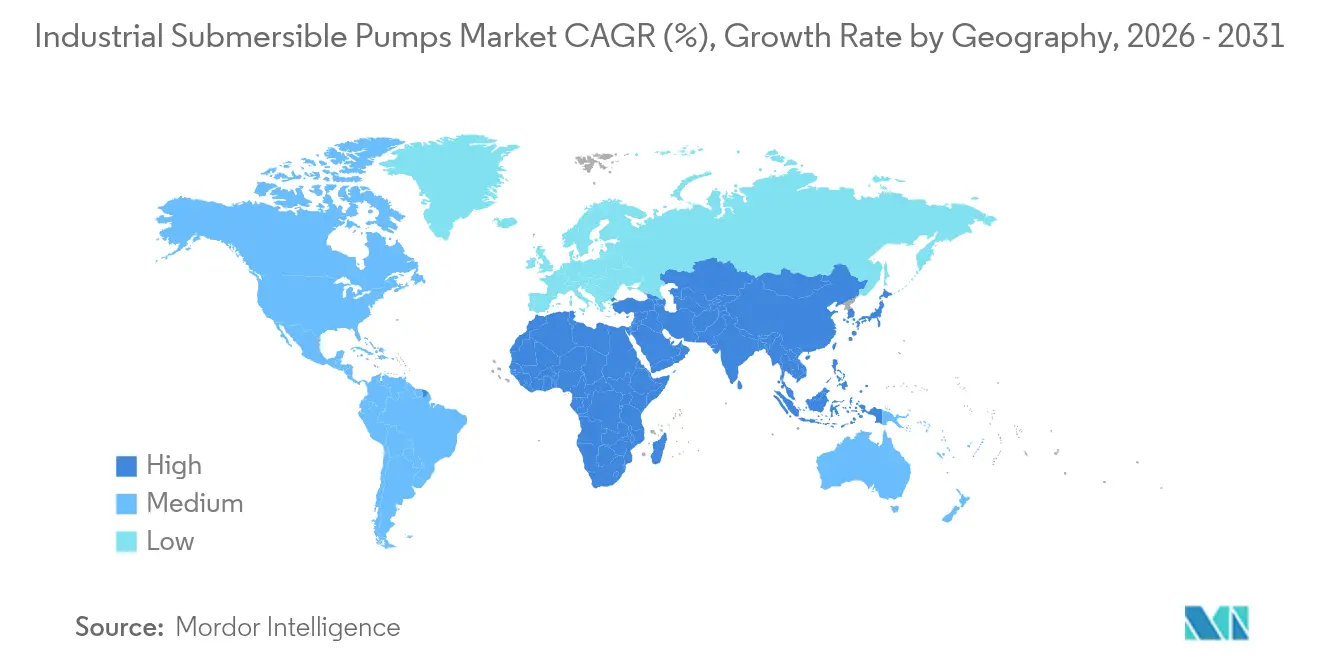

- Por geografía, ��������-�ʲ���í�ھ����� dominó con el 44,05% del mercado de bombas sumergibles industriales en 2025, mientras que Oriente Medio y África está preparada para una CAGR del 6,03% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Bombas Sumergibles Industriales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la infraestructura mundial de agua y aguas residuales | +1.2% | Global (énfasis en ��������-�ʲ���í�ھ����� y Oriente Medio) | Largo plazo (≥ 4 años) |

| Rápida urbanización y proyectos de construcción | +0.9% | Núcleo de ��������-�ʲ���í�ھ�����, con extensión hacia África | Medio plazo (2-4 años) |

| Recuperación en la perforación de petróleo y gas en yacimientos (adopción de ESP) | +0.7% | América del Norte y Oriente Medio | Medio plazo (2-4 años) |

| Impulso gubernamental hacia la modernización energética industrial | +0.6% | Europa, América del Norte, Asia desarrollada | Largo plazo (≥ 4 años) |

| Auge de los subsidios para bombas alimentadas por energía solar en la agricultura | +0.5% | India, Sudeste Asiático, África Subsahariana | Corto plazo (≤ 2 años) |

| Rápida digitalización: monitorización de estado habilitada por IoT | +0.4% | Global, adopción temprana en mercados desarrollados | Medio plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Expansión de la Infraestructura Global de Agua y Aguas Residuales

Las empresas de servicios públicos municipales de todo el mundo actualizan las estaciones de bombeo para reducir las fugas y cumplir con los nuevos estándares de capacidad. Texas asignó 481 millones de USD en 2025 para planes de agua limpia que incluyen la modernización de bombas sumergibles.[1]Junta de Desarrollo Hídrico de Texas, "Plan de Uso de Fondos de Actividades Generales del CWSRF para el Año Fiscal Estatal 2025," twdb.texas.gov La reconstrucción de 4.200 millones de USD de Puerto Rico abarca 1.267 activos de bombeo, lo que ilustra la escala de la demanda en regiones expuestas al clima. Las plantas de tratamiento más pequeñas y distribuidas proliferan en las ciudades densas, requiriendo más bombas por megalitro de capacidad que las plantas centralizadas heredadas. Las empresas de servicios públicos también buscan motores de clase IE5 para reducir las facturas de electricidad, una partida de costes que puede superar el 80% del gasto total durante la vida útil de una bomba. Los proveedores capaces de certificar ahorros energéticos ganan ahora contratos marco plurianuales que aíslan los ingresos de las oscilaciones de los precios de las materias primas.

Rápida Urbanización y Proyectos de Construcción en Todo el Mundo

Asia acoge la mayor oleada de nuevos desarrollos urbanos, con el Banco Asiático de Desarrollo estimando necesidades anuales de infraestructura de 1,7 billones de USD hasta 2030. Las excavaciones profundas para túneles de metro, sótanos y túneles de energía favorecen los equipos compactos de achique sumergibles, dado que las alternativas montadas en superficie generan ruido y bloquean el limitado espacio de la obra. La inversión extranjera directa en la ASEAN alcanzó los 230 mil millones de USD en 2024, gran parte de la cual se canalizó hacia parques de energías renovables que dependen de bombas resistentes a la corrosión para la circulación del agua de proceso. El software de modelado de información de construcción dimensiona ahora las bombas con precisión, reduciendo la sobrespecificación y reforzando la demanda de unidades hidráulicas de alta precisión. Estas tendencias sustentan un calendario estable de pedidos impulsados por proyectos incluso cuando el gasto de capital industrial general se modera.

Recuperación en la Perforación de Petróleo y Gas en Yacimientos (Adopción de ESP)

El aumento de los precios del crudo reactiva los programas de ESP que extraen producción de yacimientos maduros. Baker Hughes presentó ESP de imanes permanentes con mayores capacidades de manejo de gas, lo que permite a los operadores diferir las intervenciones en pozos con alto contenido de gas.[2]Baker Hughes, "Sistemas de Bombas Sumergibles Eléctricas," bakerhughes.com El sistema Reda Agile de SLB se adapta a carcasas más pequeñas al tiempo que reduce las emisiones de carbono hasta en un 55%, en línea con los objetivos de descarbonización de los operadores.[3]SLB, "SLB Presenta Dos Innovadores Sistemas de Elevación Artificial," slb.com Los pozos marinos de alcance extendido llevan precios de bomba superiores porque los costes de recuperación son elevados; como resultado, los productores pagan un sobreprecio por motores preparados para diagnóstico y recubrimientos de matriz metálica que amplían el tiempo medio entre fallos. Los gemelos digitales integrados predicen la vida útil de las ESP, convirtiendo lo que antes era una venta de producto en un contrato de servicio basado en el rendimiento.

Impulso Gubernamental hacia la Modernización Energética Industrial

Europa hizo cumplir las normas de motores IE4 hasta 200 kW en 2024, obligando a las fábricas a actualizar las bombas heredadas o a enfrentar aranceles penalizadores. El Departamento de Energía de Estados Unidos endurecerá la certificación para bombas comerciales e industriales en mayo de 2025, haciendo de la eficiencia en la placa de características un requisito previo de contratación. Grundfos ya comercializa motores IE5 con un 95,7% de eficiencia, ganando ventaja de primer movedor entre los usuarios finales que valoran el cumplimiento normativo a prueba de futuro. Las modernizaciones habitualmente combinan variadores de frecuencia y monitorización basada en la nube que reducen el consumo eléctrico hasta en un 81% en los sistemas de edificios, demostrando que la eficiencia y la digitalización ahora se refuerzan mutuamente en lugar de canibalizar.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costes de mantenimiento durante el ciclo de vida y de extracción | –0.8% | Global, crítico en sitios marinos y de pozos profundos | Largo plazo (≥ 4 años) |

| Volatilidad en materiales de acero inoxidable y tierras raras | –0.6% | Global, mayor en las cadenas de suministro de ��������-�ʲ���í�ھ����� | Corto plazo (≤ 2 años) |

| Ausencia de mandatos IE3 en algunas regiones | –0.4% | Mercados emergentes | Medio plazo (2-4 años) |

| Los fallos de motor generan cuellos de botella en infraestructura crítica | –0.3% | Servicios públicos globales y minería | Medio plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Altos Costes de Mantenimiento Durante el Ciclo de Vida y de Extracción

Las bombas de pozos profundos y marinas a menudo requieren costosas intervenciones porque cada extracción puede paralizar la producción durante días. Los fallos eléctricos representan el 61% de los fallos de las ESP, y el tiempo medio entre fallos se acorta a medida que los pozos envejecen, lo que infla los presupuestos operativos de los operadores de campo. Innovaciones como los sistemas de doble bomba en un solo depósito reducen el tiempo de inactividad, pero elevan los costes de capital, creando una compensación que ralentiza la adopción por parte de los productores sensibles a los costes. Donde los equipos montados en superficie pueden cumplir con los requisitos de cabeza, los propietarios de activos a veces aplazan las modernizaciones sumergibles, frenando el crecimiento del volumen de mercado. Los proveedores responden con ESP modulares que permiten el intercambio del motor o la sección de sello sin extracción completa, pero estos diseños aún tienen un precio superior que no todos los compradores pueden absorber.

Volatilidad en los Materiales de Acero Inoxidable y Tierras Raras para Motores

Las carcasas sumergibles favorecen el acero inoxidable dúplex por su resistencia a la corrosión, mientras que los motores de alta eficiencia utilizan imanes de neodimio y disprosio. La Agencia Internacional de Energía advierte que el refinado de minerales energéticos clave está concentrado en un puñado de países, dejando a los compradores expuestos al riesgo de políticas.[4]Agencia Internacional de Energía, "Perspectivas Globales de Minerales Críticos 2025," iea.org La demanda de cobalto superó las 200 kilotoneladas en 2024, pero el exceso de oferta presionó los precios, complicando la cobertura de contratos para los fabricantes de equipos originales de motores. Cuando los precios oscilan de forma pronunciada, los equipos de adquisiciones retrasan los pedidos a granel, alargando los ciclos de ventas. Algunos fabricantes optan por motores basados en ferrita con menor densidad de potencia pero costes de materiales más estables, lo que ilustra cómo la volatilidad de las materias primas da forma a las hojas de ruta de diseño.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Accionamiento: Las Ganancias de Eficiencia Sostienen el Dominio ����é���ٰ�������

El segmento eléctrico representó el 33,45% de la cuota del mercado de bombas sumergibles industriales en 2025, respaldado por instalaciones municipales e industriales conectadas a la red que valoran el suministro de energía predecible. La amplia disponibilidad de motores de imanes permanentes IE5 permite a los operadores reducir las facturas de electricidad sin rediseñar la tubería, reforzando el liderazgo eléctrico. Los variadores de frecuencia se suministran ahora como estándar, permitiendo que las plantas ajusten el caudal a la demanda en tiempo real y eviten las pérdidas por estrangulamiento. Los sistemas de accionamiento hidráulico, aunque con una base menor, están previstos para una CAGR del 5,43% hasta 2031, ya que la minería en pozos profundos y las plataformas marinas necesitan un control preciso de la velocidad bajo presión extrema. Los grupos de energía compactos y los nuevos circuitos de acondicionamiento de fluidos reducen las fugas, haciendo que la hidráulica sea viable donde el aislamiento eléctrico es difícil. Los equipos de aire y diésel mantienen relevancia en nichos para respuesta ante desastres y construcción remota donde no hay energía de red. En todos los formatos, las interfaces digitales estandarizan la telemetría, permitiendo a los operadores combinar flotas sin perder visibilidad de los datos de estado.

El mercado de bombas sumergibles industriales continúa recompensando a los proveedores que adaptan las ofertas de accionamiento a los perfiles de riesgo de las aplicaciones. Los sistemas eléctricos ganan en coste del ciclo de vida en las empresas de servicios de agua, pero la hidráulica atrae márgenes superiores en minas de gran cabeza que enfrentan lodos abrasivos. Los paquetes de diésel aún aseguran contratos de emergencia de ciudades propensas a inundaciones que buscan resiliencia autónoma. A medida que los gobiernos añaden impuestos al carbono, algunas minas subterráneas consideran conjuntos híbridos eléctrico-hidráulicos alimentados por matrices solares en sitio, lo que subraya cómo la elección del accionamiento se está convirtiendo en una decisión de estrategia energética más que en una decisión puramente de ingeniería. Los proveedores que mantienen catálogos de múltiples accionamientos cubren los cambios de demanda y capturan ingresos de servicio en el back-end unificando los flujos de datos en paneles únicos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Bomba: El Liderazgo de Pozo Profundo Se Enfrenta a la Creciente Demanda de Lodos

Las bombas de pozo profundo capturaron el 40,15% de la cuota del mercado de bombas sumergibles industriales en 2025 al atender a pozos agrícolas y municipales profundos que exigen gran cabeza a caudal moderado. Los diseños centrífugos multietapa presentan ahora impulsores resistentes a la corrosión que amplían los intervalos de servicio incluso en acuíferos salinos. Las bombas de aguas residuales sin obstrucción ocupan las plantas de tratamiento de aguas residuales donde el enredamiento puede obstruir las unidades de pozo abierto; sus impulsores de vórtice reducen las horas de mantenimiento. Las bombas de lodos y achique entregarán una CAGR del 6,18% hasta 2031 gracias a la expansión de proyectos de cobre, litio y mineral de hierro que manejan relaves densos. Los recubrimientos resistentes a la abrasión y los anillos de desgaste ajustables prolongan la vida útil, reduciendo el tiempo de inactividad en pozos remotos.

La selección del tipo de bomba es cada vez más impulsada por datos, ya que los operadores instalan sensores para registrar la carga de sólidos y los ciclos de trabajo. Este cambio favorece a los proveedores con equipos de ingeniería de aplicaciones que pueden simular patrones de desgaste y recomendar modelos del tamaño adecuado, reduciendo tanto el gasto de capital como el inventario de repuestos. El mercado de bombas sumergibles industriales también observa equipos de uso cruzado, como diseños híbridos de pozo profundo-lodos para proyectos municipales que enfrentan tanto la entrada de arena como el caudal variable. En las fábricas de alimentos, las bombas sanitarias de acero inoxidable ganan terreno donde los códigos de higiene prohíben las superficies pintadas. Cada nicho ofrece un aumento de margen para los fabricantes que pueden certificar el cumplimiento de los estándares específicos del sector, desde NSF hasta ATEX.

Por Industria del Usuario Final: Infraestructura Estable, Agricultura en Aceleración

Las empresas de servicios públicos de agua y aguas residuales mantuvieron la mayor participación, representando el 37,55% del tamaño del mercado de bombas sumergibles industriales en 2025, a medida que las ciudades modernizaban las plantas de tratamiento y aumentaban los presupuestos de resiliencia. Los módulos de tratamiento descentralizados multiplican el número de bombas por proyecto, dado que cada unidad necesita su propia estación de elevación. La agricultura y el riego, apoyados por planes de incentivos solares, está previsto que alcancen una CAGR del 6,85%, la más rápida entre los usuarios finales. Las subvenciones de Energía Rural para América del Departamento de Agricultura de Estados Unidos cubren hasta el 50% de los costes de las bombas solares, desbloqueando períodos de recuperación de la inversión inferiores a tres temporadas para las pequeñas explotaciones agrícolas. La minería, el petróleo y el gas siguen siendo cíclicos, pero requieren ESP especializadas y bombas de lodos con altos márgenes brutos, compensando la volatilidad del volumen.

La diversificación sectorial amortigua a los proveedores de los choques de un solo sector. Cuando el gasto en campos petrolíferos cayó entre 2020 y 2022, las empresas de servicios de agua y la agricultura mantuvieron estable la demanda. Ahora, la recuperación en yacimientos añade otra pata a los ingresos. Los actores de la industria de bombas sumergibles industriales integran módulos IoT que permiten a los agricultores programar el riego mediante teléfono inteligente y a las empresas de servicios públicos programar el mantenimiento predictivo antes de los picos de carga en períodos festivos. El aprendizaje cruzado de un usuario final a otro, como la aplicación de análisis de monitorización de campos petrolíferos a estaciones de elevación municipales, crea oportunidades de venta adicional de servicios y embebe aún más a los proveedores dentro de las operaciones de los clientes.

Por Potencia Nominal: La Banda Media Predomina, la Alta Potencia Gana Cuota

Las bombas de potencia media entre 15 kW y 100 kW representaron el 35,85% de la cuota de mercado en 2025, dado que su capacidad se ajusta a la mayoría de las estaciones de elevación municipales y las líneas de proceso de fábricas. Las huellas estandarizadas permiten reemplazos directos, ayudando a los operadores a evitar cambios en las tuberías. Sin embargo, las unidades de alta potencia por encima de 100 kW crecerán un 5,39% anual a medida que las plantas de desalación, las grandes minas y los centros de aguas residuales centralizados escalan la capacidad. Estos proyectos justifican motores de precio superior con enfriamiento activo y diagnósticos de vibración en línea que previenen fallos catastróficos. Las bombas de baja potencia por debajo de 15 kW siguen siendo comunes en los planes de agua rural y los equipos solares donde la producción del panel es limitada; la continua caída en los precios de los módulos hace que estos sistemas sean competitivos en coste incluso sin subsidios.

La contratación futura agrupa cada vez más las bombas en bastidores en contenedores precableados con variadores y telemetría. Esto favorece los paquetes de alta potencia que acortan las ventanas de puesta en servicio en el sitio. El mercado de bombas sumergibles industriales se enfrenta así a una paradoja: los recuentos de unidades pueden inclinarse hacia bombas solares más pequeñas, pero los ingresos se sesgan hacia unas pocas máquinas más grandes y habilitadas digitalmente. Los proveedores que optimizan la fabricación para ambos extremos, líneas de baja potencia modulares y construcciones de alta potencia a medida, equilibrarán los flujos de volumen y margen.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Profundidad de Cabeza: Los Proyectos de Gran Profundidad Exigen Márgenes Superiores

Las instalaciones de cabeza superficial por debajo de 50 m mantuvieron el 39,75% de la cuota del mercado de bombas sumergibles industriales en 2025, principalmente a través de circuitos de distribución municipal y riego de aguas superficiales. Estas bombas enfrentan presión de costes, lo que lleva a los proveedores a racionalizar la fundición y automatizar el ensamblaje. Las aplicaciones de profundidad media (50-100 m) atienden a perforaciones industriales y pozos de municipios donde el diámetro moderado de la carcasa permite combinaciones estándar de bomba/motor, creando un punto de valor óptimo entre precio y rendimiento. Los proyectos de gran profundidad por encima de 100 m están previstos para una CAGR del 5,67%, ya que las empresas mineras explotan cuerpos de mineral más profundos y las regiones con estrés hídrico extraen de acuíferos confinados. Los motores de imanes permanentes y los casquillos de cojinetes cerámicos mitigan la acumulación de calor a estas profundidades, alcanzando precios superiores.

Los manómetros de presión digitales y los sensores de temperatura de fibra óptica alimentan datos en tiempo real a los paneles de superficie, permitiendo a los operadores detectar la acumulación de incrustaciones con antelación y programar la acidificación antes de que se bloquee la bomba. Dado el coste de extracción de las unidades de gran profundidad, muchos sitios mineros firman contratos de servicio que garantizan el tiempo de actividad, externalizando efectivamente el riesgo a los fabricantes de equipos originales de bombas. El mercado de bombas sumergibles industriales avanza así desde un modelo de venta de productos hacia la contratación de rendimiento durante el ciclo de vida, una tendencia más visible en los segmentos de gran profundidad donde las apuestas son más altas.

Análisis Geográfico

��������-�ʲ���í�ھ����� se mantuvo como el epicentro, concentrando el 44,05% del valor del mercado de bombas sumergibles industriales en 2025, y se prevé que siga la CAGR general del 5,12%. La sustitución por parte de China de las tuberías urbanas envejecidas, la Misión Jal Jeevan de India y la afluencia de fabricación en la ASEAN respaldan unos libros de pedidos estables, mientras que los proveedores nacionales escalan para satisfacer la demanda rural sensible al precio. Las empresas japonesas y surcoreanas empujan las fronteras de eficiencia, impulsando proyectos piloto de IoT que luego se difunden por toda la región.

Oriente Medio y África, aunque más pequeños, se espera que registren una CAGR del 6,03% hasta 2031, a medida que proliferan los proyectos de desalación, refrigeración urbana y megainfraestructura. Arabia Saudí lanzó 293 millones de USD en contratos de alcantarillado y tuberías en 2025, y Marruecos aseguró un préstamo de 100 millones de EUR de la IFC para un oleoducto de agua desalada de 219 km ifc.org. La red de agua neta cero de NEOM ilustra cómo la región da un salto hacia plataformas de bombeo alimentadas por energía solar y orquestadas digitalmente.

América del Norte y Europa muestran un crecimiento maduro pero resiliente a medida que las empresas de servicios públicos reemplazan activos de la posguerra y cumplen con mandatos de eficiencia más estrictos. La norma del Departamento de Energía de Estados Unidos vigente desde mayo de 2025 obliga a los campus industriales a presentar informes de eficiencia de bombas, orientando las compras hacia sistemas IE4 e IE5. La financiación de la Junta de Desarrollo Hídrico de Texas de 481 millones de USD y la reconstrucción a prueba del clima de Puerto Rico confirman que incluso los mercados desarrollados aún ofrecen bolsillos direccionables considerables para los proveedores de bombas sumergibles. América del Sur aporta ventajas oportunistas a través de nuevos proyectos de salmuera de litio en Chile y el despliegue de riego solar en el cerrado de Brasil, ampliando la huella de ingresos global.

Panorama Competitivo

El mercado de bombas sumergibles industriales muestra una fragmentación moderada: los líderes mundiales compiten con sólidos campeones regionales. Grundfos, Xylem y Sulzer se diferencian mediante motores IE5, sensores de monitorización de estado y análisis en la nube. El motor IE5 del 95,7% de eficiencia de Grundfos se ha convertido en un punto de referencia en las licitaciones de servicios públicos. La plataforma Sense de Sulzer, agnóstica en cuanto a marcas, permite a los gerentes de planta monitorizar flotas de fabricantes mixtos, reduciendo las barreras para la adopción de la plataforma.

La consolidación se acelera. SLB acordó en abril de 2024 comprar ChampionX por 7.800 millones de USD, ampliando su alcance en elevación artificial y prometiendo 400 millones de USD en sinergias slb.com. Franklin Electric adquirió PumpEng en febrero de 2025 para profundizar su exposición a clientes mineros de ��������-�ʲ���í�ھ�����. Tales operaciones combinan carteras tecnológicas con nuevos canales de ventas, con el objetivo de aumentar la cuota en un entorno por lo demás competitivo en precios.

Los movimientos estratégicos van más allá de las fusiones y adquisiciones. Baker Hughes vincula el hardware de ESP a su software de optimización de producción, convirtiendo las ventas de equipos en ingresos recurrentes de análisis. La adquisición por parte de Grundfos de la división comercial de Culligan refuerza la densidad de servicio en torno a los parques industriales europeos. Mientras tanto, los actores de nicho apuntan a espacios en blanco: las empresas australianas adaptan las bombas sumergibles para el drenaje de aguas ácidas de minas, y las empresas emergentes indias suministran bombas solares listas para conectar a los distribuidores de microirrigación. Las plataformas de servicio digital y la amplitud de cartera importan ahora tanto como el pedigrí hidráulico, elevando las barreras de entrada para los fabricantes de producto único.

Líderes de la Industria de Bombas Sumergibles Industriales

-

Baker Hughes Co.

-

Schlumberger Limited

-

Halliburton Co.

-

Weir Group PLC

-

Borets International Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Baker Hughes publicó sólidos resultados del primer trimestre, señalando más de 350 MW en reservas de soluciones de energía para centros de datos y proyectos de GNL Baker Hughes.

- Febrero de 2025: Franklin Electric anunció la adquisición de PumpEng, ampliando su presencia en los mercados industriales de ��������-�ʲ���í�ھ����� Franklin Electric.

- Septiembre de 2024: la Corporación Financiera Internacional aprobó un préstamo de 100 millones de EUR al Grupo OCP para un oleoducto de agua desalada de 219 km y una estación de bombeo en Marruecos Corporación Financiera Internacional.

- Julio de 2024: XPV Water Partners vendió Holland Pump Company a Workdry International, ampliando la presencia de Workdry en América del Norte XPV Water Partners.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro análisis enmarca el mercado de bombas sumergibles industriales como todas las bombas construidas en fábrica que funcionan totalmente sumergidas para elevar, transferir o deshidratar fluidos para usuarios industriales, incluidos servicios de agua y aguas residuales, elevación artificial de petróleo y gas, minería y obras de construcción, centrales eléctricas y riego a gran escala.

Las exclusiones del ámbito de aplicación incluyen las bombas de sumidero residenciales, las unidades de fuentes y acuarios y los activos municipales de aguas pluviales, que quedan fuera de este estudio.

������Գٲ�����ó��

-

Por Tipo de Accionamiento

- ����é���ٰ�������

- �ᾱ���á�ܱ�������

- Accionado por Aire y Diésel

-

Por Tipo de Bomba

- Pozo Profundo

- Pozo Abierto

- Aguas Residuales Sin Obstrucción

- Lodos y Achique

-

Por Industria del Usuario Final

- Agua y Aguas Residuales

- Petróleo y Gas

- Minería y Construcción

- Generación de Energía

- Alimentos y Bebidas

- Agricultura y Riego

-

Por Potencia Nominal

- Baja (Menos de 15 kW)

- Media (15-100 kW)

- Alta (Superior a 100 kW)

-

Por Profundidad de Cabeza

- Por Debajo de 50 m

- 50 - 100 m

- Por Encima de 100 m

-

Por Geografía

-

América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

-

América del Sur

- Brasil

- Argentina

- Resto de América del Sur

-

Europa

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Rusia

- Resto de Europa

-

��������-�ʲ���í�ھ�����

- China

- India

- ������ó��

- Corea del Sur

- Australia

- Resto de ��������-�ʲ���í�ھ�����

-

Oriente Medio y África

- Países del Consejo de Cooperación del Golfo

- �ճܰ����í��

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

-

América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a directores de producto de fabricantes de bombas, contratistas de EPC que supervisan las estaciones elevadoras y jefes de mantenimiento de plantas desalinizadoras de ��������-�ʲ���í�ھ�����, Norteamérica y Oriente Medio. En las conversaciones se afinaron las distribuciones de los puntos de servicio, los precios medios de venta y los intervalos de renovación que los datos secundarios no podían captar.

Investigación documental

Empezamos con conjuntos de datos públicos de autoridades como la Agencia Internacional de la Energía, las estadísticas de riego de la FAO, los estudios sobre el uso del agua del Servicio Geológico de EE.UU. y los ministerios nacionales de minería, que cartografían la base instalada de conducción de fluidos. Las asociaciones comerciales, como Pump Systems Matter, World Water Council y la Asociación Internacional de Contratistas de Perforación, nos ayudaron a rastrear las nuevas incorporaciones de capacidad y los ciclos de trabajo típicos. Archivos corporativos, informes de inversores y registros de importación y exportación complementaron los valores de los envíos, mientras que D&B Hoovers y Dow Jones Factiva proporcionaron divisiones de ingresos comparables. Estas fuentes, entre muchas otras, ofrecieron puntos de triangulación, aunque no son exhaustivas.

Dimensionamiento y previsión del mercado

Una construcción descendente comienza con los volúmenes de extracción de agua industrial, los pozos activos de petróleo y gas que requieren ESP y los kilómetros de minas subterráneas, que luego se convierten en demanda de bombas mediante factores de penetración y sustitución. Los totales se validan mediante comprobaciones ascendentes selectivas de los ingresos de los proveedores muestreados y el ASP del canal multiplicado por el volumen. Entre las variables clave se incluyen las tendencias del recuento de equipos de perforación, las ampliaciones de la capacidad de tratamiento de aguas residuales, los contadores de perforación de pozos, las tarifas eléctricas y los movimientos medios del ASP de bombas de 15 a 100 kW. Un modelo de regresión multivariante, revisado por nuestros expertos, genera la previsión de 2025 a 2030; las lagunas en las estimaciones ascendentes se cubren utilizando hipótesis conservadoras de rango medio examinadas durante las entrevistas.

Ciclo de validación y actualización de datos

Los resultados se someten a revisiones analíticas en dos fases, y los umbrales de variación dan lugar a nuevas comprobaciones con indicadores independientes. Los informes se actualizan anualmente, con actualizaciones intermedias tras acontecimientos importantes, y cada entrega va precedida de un nuevo barrido de datos para que los clientes reciban nuestra visión más reciente.

Por qué las bombas sumergibles industriales Baseline de Mordor se ganan la confianza

Las cifras publicadas suelen divergir porque varían los alcances, las curvas de precios y las cadencias de actualización.

Anclamos las estimaciones en un ámbito exclusivamente industrial claramente declarado y en una recalibración anual del ASP, algo que muchos competidores pasan por alto.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 20 410 millones USD (2025) | Inteligencia de Mordor | - |

| 17.760 millones de USD (2025) | Consultoría global A | Agrupa bombas residenciales y municipales, utiliza ASP fijo en todo el horizonte |

| 16 110 millones de USD (2024) | Consultoría regional B | Omite el segmento del petróleo y el gas ESP, se basa en envíos históricos sin actualización de precios |

| 1.660 millones USD (2025) | Diario profesional C | Se centra únicamente en motores de bombas, excluye ��������-�ʲ���í�ھ����� y la demanda de pozos de irrigación. |

Estos contrastes muestran que cuando el alcance es parcial o los precios son estáticos, los totales se reducen o se disparan inesperadamente. Al ajustar las variables a los puntos de trabajo reales de la industria y revisarlas anualmente, ���ϲ����� ofrece una base de referencia fiable y transparente que los responsables de la toma de decisiones pueden seguir y reproducir.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de bombas sumergibles industriales?

El mercado de bombas sumergibles industriales se sitúa en 21,46 mil millones de USD en 2026 y se proyecta que ascienda a 27,54 mil millones de USD en 2031.

¿Qué región lidera la demanda de bombas sumergibles industriales?

��������-�ʲ���í�ھ����� representa el 44,05% de los ingresos globales, impulsado por modernizaciones de infraestructura hídrica a gran escala y la expansión manufacturera.

¿Qué segmento de aplicación crece más rápido?

Se prevé que la agricultura y el riego crezcan a una CAGR del 6,85% hasta 2031, respaldados por los subsidios gubernamentales para sistemas de riego alimentados por energía solar.

¿Cómo afectan las regulaciones de eficiencia a la contratación de bombas?

Los nuevos mandatos de motores IE4 e IE5 en Europa y Estados Unidos impulsan a los operadores a modernizar las bombas más antiguas con unidades de alta eficiencia y velocidad variable.

¿Qué impulsa la adopción de la monitorización de estado digital?

Las empresas de servicios públicos y los productores de petróleo buscan reducir el tiempo de inactividad no planificado; plataformas como Sulzer Sense proporcionan análisis las 24 horas del día, los 7 días de la semana, convirtiendo el mantenimiento en una actividad predictiva

¿Las oscilaciones en los precios de materiales influyen en las decisiones de diseño?

Sí; la volatilidad en el acero inoxidable y los imanes de tierras raras lleva a algunos fabricantes a explorar motores basados en ferrita y diseños de carcasa modular para estabilizar los costes.

Última actualización de la página el: