Tamaño y �ʲ����پ������貹����ó�� del Mercado de Fluoroscopía

Visión General del Mercado

| Período de Estudio | 2023 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.7 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.49% CAGR |

| Mercado de Crecimiento Más Rápido | ��������-�ʲ���í�ھ����� |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fluoroscopía por ���ϲ�����

Se espera que el tamaño del mercado de fluoroscopía crezca de USD 9.280 millones en 2025 a USD 9.700 millones en 2026 y se prevé que alcance USD 12.070 millones en 2031 a una CAGR del 4,49% durante 2026-2031. La guía por rayos X en tiempo real sigue siendo fundamental para la cardiología intervencionista, la cirugía ortopédica y el manejo del dolor, mientras que la presión para reducir la dosis está acelerando la adopción de detectores de panel plano con supresión avanzada de ruido. Los proveedores enfatizan la calidad de imagen a exposiciones más bajas, una integración más estrecha con los sistemas de tecnología de la información hospitalaria y herramientas de flujo de trabajo que acortan el tiempo de configuración en quirófanos híbridos y entornos ambulatorios. El hardware continúa siendo el ancla de los ingresos, pero el mayor uso de consumibles de un solo uso en entornos sensibles a infecciones está desplazando la participación de cartera dentro del mercado de fluoroscopía. La interoperabilidad entre plataformas de sistemas de archivo y comunicación de imágenes (PACS), gestión de dosis y visualización es ahora un requisito de compra en los departamentos de imágenes con múltiples proveedores, lo que respalda el crecimiento del software y los servicios dentro del mercado de fluoroscopía. Los estándares regulatorios y la dinámica de reembolso siguen siendo significativos, dando forma a las hojas de ruta de productos y a la migración entre entornos de atención en 2025.

Conclusiones Clave del Informe

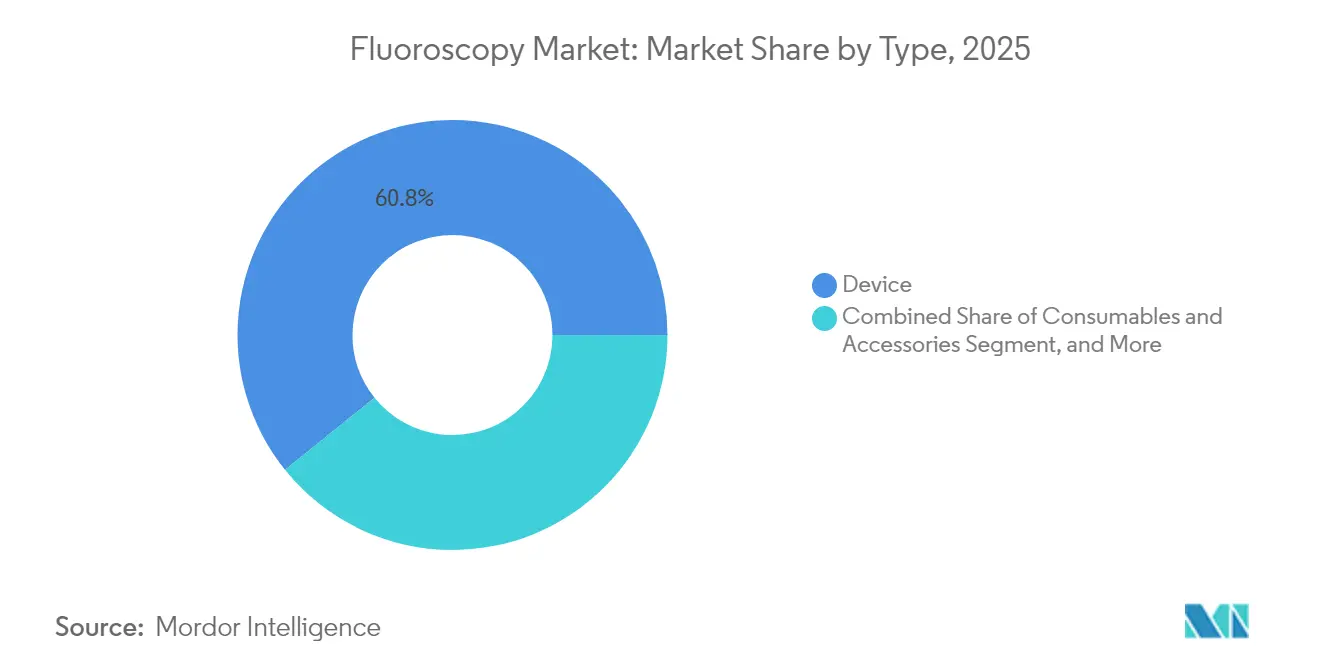

- Por tipo, el hardware de dispositivos mantuvo una participación del 60,78% en el mercado de fluoroscopía en 2025. Se prevé que los consumibles y accesorios se expandan a una CAGR del 6,43% hasta 2031.

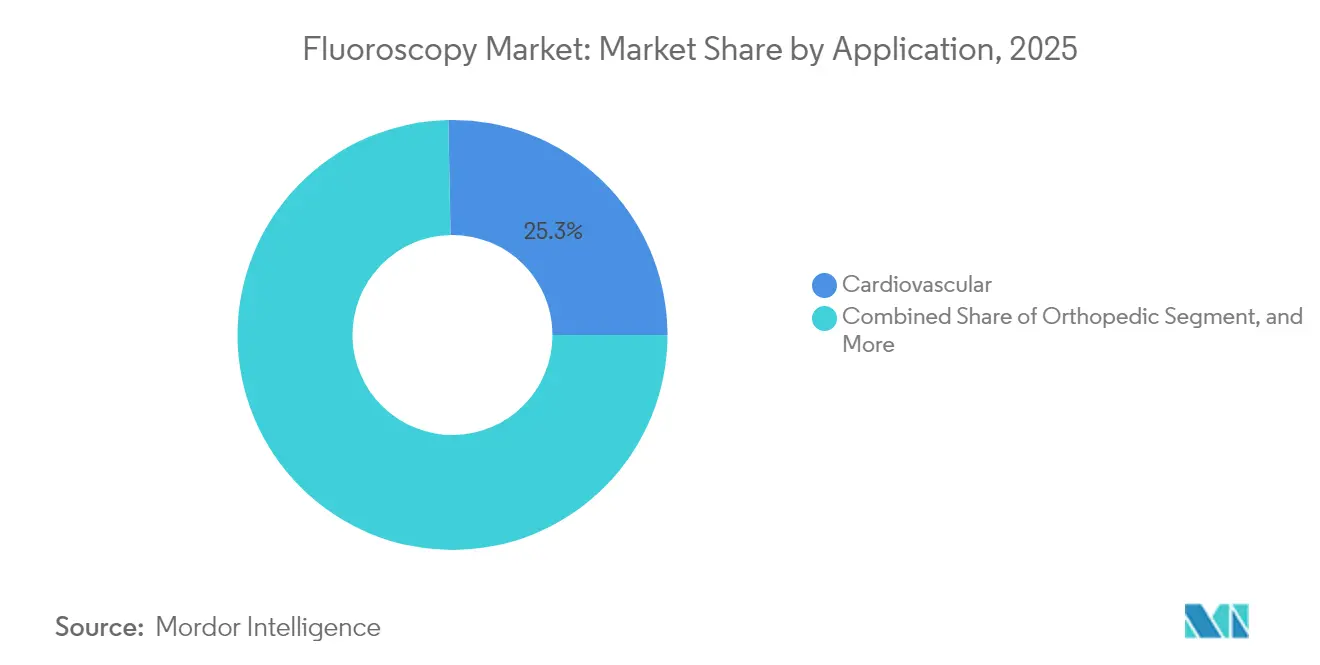

- Por aplicación, las aplicaciones cardiovasculares representaron una participación del 25,31% del tamaño del mercado de fluoroscopía en 2025. El manejo del dolor y la imagenología de trauma registran el mayor crecimiento proyectado con una CAGR del 6,75% hasta 2031.

- Por usuario final, los hospitales retuvieron una participación de ingresos del 60,02% en 2025. Se proyecta que los centros quirúrgicos ambulatorios crezcan a una CAGR del 7,18% hasta 2031.

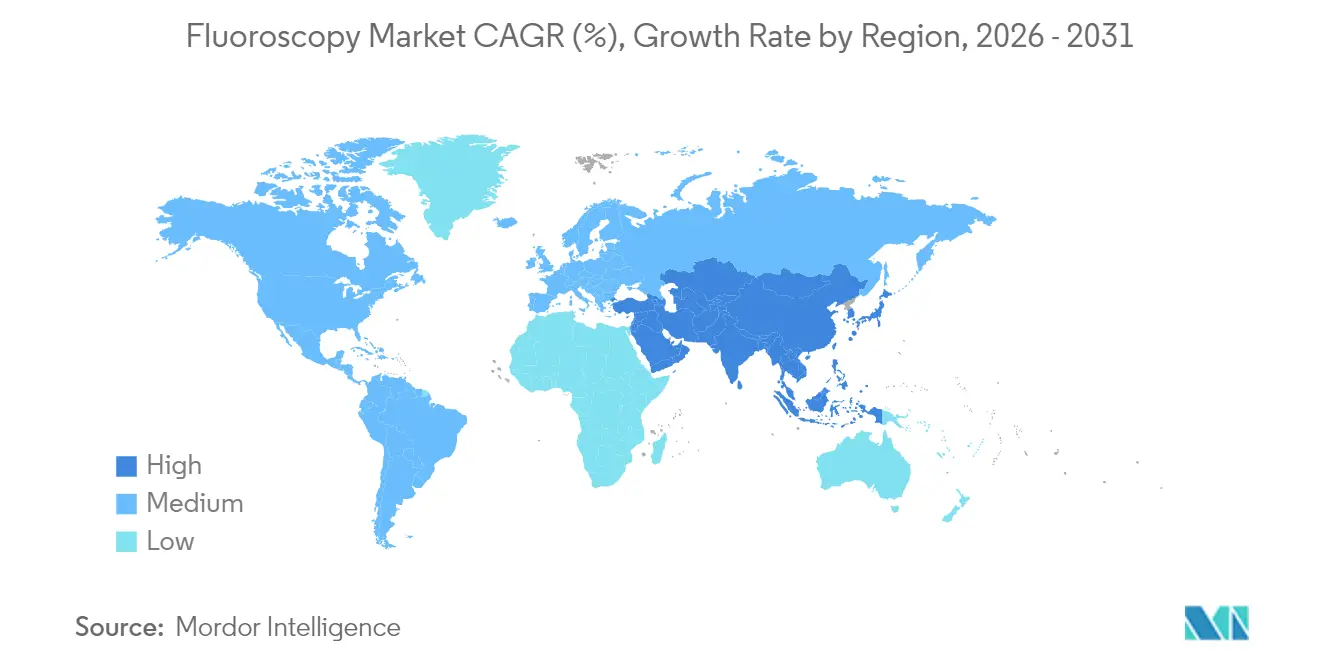

- Por geografía, América del Norte lideró con una participación del 43,90% del tamaño del mercado de fluoroscopía en 2025. Se proyecta que ��������-�ʲ���í�ھ����� crezca a una CAGR del 5,34% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Fluoroscopía

Análisis del Impacto de los Impulsores*

| Impulsor | % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Prevalencia creciente de enfermedades crónicas | + 1.2% | Global, concentrado en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Demanda creciente de cirugías mínimamente invasivas y guiadas por imagen | + 1.4% | Global, con ganancias tempranas en América del Norte, Europa Occidental y China urbana | Mediano plazo (2-4 años) |

| Avances en tecnología de fluoroscopía y métodos de reducción de dosis | + 0.9% | América del Norte, Europa, ������ó��, Corea del Sur | Mediano plazo (2-4 años) |

| Envejecimiento creciente de la población que requiere procedimientos | + 1.1% | Global, impacto máximo en ������ó��, Europa, América del Norte | Largo plazo (≥ 4 años) |

| Expansión de la infraestructura sanitaria en economías emergentes | + 0.8% | ��������-�ʲ���í�ھ�����, Oriente Medio y África, América Latina | Mediano plazo (2-4 años) |

| Integración con otras modalidades de imagen y visualización | + 0.6% | América del Norte, Europa Occidental, mercados avanzados de ��������-�ʲ���í�ھ����� | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Prevalencia Creciente de Enfermedades Crónicas como Afecciones Cardiovasculares y �����ٴDZ�é�徱����s

La cardiopatía isquémica y la osteoartritis afectan conjuntamente a una población global muy numerosa, lo que sostiene una demanda constante de intervenciones cardiovasculares basadas en catéter e inyecciones articulares guiadas por fluoroscopía en hospitales y centros quirúrgicos ambulatorios[1]Organización Mundial de la Salud, "Enfermedades Cardiovasculares (ECV)," OMS, who.int. Los volúmenes de intervención coronaria percutánea en los Estados Unidos siguen siendo elevados, y la complejidad de los casos continúa aumentando a medida que los médicos abordan oclusiones totales crónicas y lesiones de bifurcación que requieren fluoroscopía biplanar y angiografía rotacional en laboratorios avanzados. Los procedimientos de trauma ortopédico en pacientes mayores, incluida la fijación de fracturas de cadera, dependen de la imagenología intraoperatoria con arco en C para la colocación de guías y la verificación de la alineación de fracturas, lo que mantiene una alta utilización en los centros de trauma de Nivel I. La creciente prevalencia de la diabetes, con más de 500 millones de adultos a nivel mundial, acelera los casos de enfermedad arterial periférica, aumentando la frecuencia de angioplastia infrapoplítea bajo guía fluoroscópica. Los marcos regulatorios como la vía 510(k) de la FDA y la certificación del Reglamento de Dispositivos Médicos de la Unión Europea establecen umbrales de salida de dosis y calidad de imagen, lo que impulsa a los fabricantes hacia detectores de panel plano de yoduro de cesio y un procesamiento de imagen mejorado en el mercado de fluoroscopía.

Demanda Creciente de Cirugías Mínimamente Invasivas y Guiadas por Imagen

Los cirujanos que realizan reparación endovascular de aneurismas, cifoplastia e inyecciones epidurales de esteroides transforaminales dependen de la visualización fluoroscópica en tiempo real para navegar dispositivos a través de la anatomía vascular o espinal, lo que mantiene al mercado de fluoroscopía como elemento central de los flujos de trabajo intervencionistas. Los modelos de reembolso en los Estados Unidos y partes de Europa fomentan los entornos ambulatorios cuando es clínicamente apropiado, lo que respalda a los centros quirúrgicos ambulatorios en la adquisición de arcos en C móviles con posicionamiento motorizado y controles sin contacto que reducen el tiempo de configuración y la rotación de salas. La tomografía computarizada de haz cónico en arcos en C avanzados permite ahora la confirmación intraoperatoria de secciones transversales para procedimientos de columna y ortopédicos, lo que reduce los traslados a las salas de tomografía computarizada y respalda las vías de alta el mismo día. Los radiólogos intervencionistas optimizan la dosis con fluoroscopía pulsada a frecuencias de imagen más bajas, lo que mantiene el éxito del procedimiento y ayuda a cumplir los objetivos de gestión de dosis departamentales[2]Colegio Americano de Radiología, "Seguridad Radiológica," ACR, acr.org. Los quirófanos híbridos adoptan cada vez más sistemas de fluoroscopía montados en el techo que se coordinan con equipos de anestesia y ecocardiografía mediante articulación robótica para gestionar procedimientos cardíacos estructurales complejos en un espacio reducido.

Avances en Tecnología de Fluoroscopía, Incluidos los Sistemas Digitales de Panel Plano y los Métodos de Reducción de Dosis

Los detectores de panel plano digitales basados en silicio amorfo y matrices CMOS han reemplazado en gran medida a los intensificadores de imagen en las nuevas instalaciones, reduciendo la distorsión y mejorando la resolución espacial que respalda la imagenología vascular y ortopédica detallada en el mercado de fluoroscopía. Las características de reducción de dosis, incluido el filtrado de cobre, el control automático de exposición y la modulación de kilovoltaje en tiempo real, ofrecen reducciones sustanciales de la dosis de entrada en comparación con los sistemas heredados, alineándose con los requisitos de la norma IEC 60601-2-43 que enfatiza la seguridad para los equipos de rayos X intervencionistas. Los proveedores están incorporando la eliminación de ruido basada en inteligencia artificial para mantener la claridad de imagen a dosis bajas, lo que mantiene el tiempo de fluoroscopía corto mientras preserva la definición de bordes vasculares en los procedimientos cotidianos. Los modos de visualización espectral o específicos de material están emergiendo en plataformas fijas de gama alta, lo que permite a los médicos mejorar selectivamente la señal del agente de contraste en casos complejos que se benefician de una mejor diferenciación de dispositivos y anatomía. Los controles de voz y los pedales inalámbricos reducen los puntos de contacto y agilizan el flujo de trabajo estéril, lo que se alinea con las prioridades de prevención de infecciones en los quirófanos.

Envejecimiento Creciente de la Población que Requiere Procedimientos Diagnósticos e Intervencionistas

Los adultos de 65 años o más representan una proporción desproporcionada de los procedimientos guiados por fluoroscopía debido a la mayor incidencia de fibrilación auricular, estenosis espinal y enfermedad vascular periférica, lo que aumenta la demanda a largo plazo en todos los entornos de atención. ������ó�� prevé que los ciudadanos mayores de 75 años constituirán cerca del 20% de la población para 2030, lo que respalda la utilización sostenida de la vertebroplastia y otras intervenciones ortopédicas mínimamente invasivas bajo fluoroscopía[3]Instituto Nacional de Investigación sobre Población y Seguridad Social, "Proyecciones de Población para ������ó��," IPSS, ipss.go.jp. La reparación de fracturas de cadera sigue siendo una indicación estándar para el uso intraoperatorio del arco en C para confirmar la alineación y la longitud durante el enclavado intramedular, lo que respalda volúmenes de procedimientos estables en los hospitales de trauma. La codificación de Medicare respalda los procedimientos de dolor guiados por fluoroscopía realizados en entornos ambulatorios, lo que sostiene la adopción de arcos en C móviles en los centros quirúrgicos ambulatorios para bloqueos de nervios espinales e inyecciones en la articulación sacroilíaca. El riesgo de enfermedad coronaria aumenta marcadamente con la edad, manteniendo estables los volúmenes de angiografía diagnóstica e implantación de stents intervencionistas en poblaciones mayores, ya que los laboratorios prefieren sistemas biplanares para limitar el contraste en pacientes con función renal deteriorada.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Preocupaciones de exposición a la radiación y seguridad | -0.8% | Global; aplicación más estricta en mercados desarrollados | Corto plazo (≤ 2 años) |

| Altos costos de capital y ciclo de vida | -0.6% | Global; agudo en regiones emergentes | Mediano plazo (2-4 años) |

| Escasez de tecnólogos capacitados en fluoroscopía | -0.5% | Regiones en desarrollo | Mediano plazo (2-4 años) |

| Sustitución de modalidad por ecografía y tomografía computarizada intraoperatoria | -0.3% | Global | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Alto Costo de los Equipos de Fluoroscopía y su Mantenimiento

Los sistemas fijos de gama alta con características avanzadas como tomografía computarizada de haz cónico, detectores de panel plano y posicionamiento robótico tienen precios de lista elevados que superan los presupuestos de capital en muchos hospitales públicos de regiones con recursos limitados, lo que complica los ciclos de licitación y ralentiza los reemplazos en el mercado de fluoroscopía. Los contratos de mantenimiento que incluyen calibración de detectores, cobertura del tubo de rayos X y actualizaciones de software añaden costos recurrentes que algunas instalaciones difieren, lo que contribuye a tiempos de inactividad no planificados y retrasos en los programas intervencionistas. Los arcos en C móviles varían ampliamente en capacidad y precio, lo que afecta la adopción entre los centros quirúrgicos ambulatorios que operan con márgenes reducidos y deben priorizar un retorno rápido de la inversión. Los sistemas reacondicionados reducen los costos de adquisición, pero las garantías limitadas y las menores características de optimización de dosis pueden complicar el cumplimiento de los estándares de seguridad actualizados a los que ahora hacen referencia muchos reguladores y acreditadores hospitalarios. Los modelos de arrendamiento y pago por uso mejoran el acceso, pero dependen de suministro eléctrico confiable, conectividad con PACS y equipos de servicio capacitados, que siguen siendo desiguales en las regiones rurales y pueden reducir la utilización del mercado de fluoroscopía en las economías emergentes.

Riesgos de Exposición a la Radiación para Pacientes y Médicos

Los cardiólogos y radiólogos intervencionistas acumulan dosis ocupacional medible a lo largo de grandes volúmenes de casos, con la exposición de la tiroides y el cristalino monitoreada de cerca frente a los límites recomendados por la Comisión Internacional de Protección Radiológica, lo que impulsa la adopción de barreras protectoras y blindaje personal. Las lesiones cutáneas en pacientes son un riesgo reconocido en intervenciones prolongadas o complejas, lo que refuerza las prácticas de seguimiento de dosis y las alertas que instan a ajustes de técnica cuando se aproximan a los niveles de referencia durante casos prolongados. Los casos pediátricos reciben especial atención, ya que los departamentos implementan fluoroscopía pulsada a baja frecuencia de imagen, colimación de dosis y filtración para limitar la exposición mientras se mantienen los objetivos clínicos. Las regulaciones de los Estados Unidos, como el 21 CFR 1020.32, requieren características como el control automático de brillo y la temporización de exposición para los sistemas de rayos X diagnósticos, lo que refuerza prácticas de seguridad consistentes en los laboratorios de los Estados Unidos que utilizan fluoroscopía. La Directiva Europea de Normas Básicas de Seguridad requiere la justificación y optimización de cada examen, por lo que los hospitales formalizan protocolos, registros y auditorías de dosis para demostrar el cumplimiento en el mercado de fluoroscopía.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Consumibles Ganan �ʲ����پ������貹����ó�� en Medio del Control de Infecciones con Productos de Un Solo Uso

El hardware de dispositivos mantuvo una participación del 60,78% en el mercado de fluoroscopía en 2025, liderado por suites de fluoroscopía fija y arcos en C móviles instalados en radiología intervencionista, cardiología y quirófanos. Los sistemas fijos dominan los procedimientos complejos donde se prefieren la imagenología biplanar y los detectores de panel plano de gran tamaño, mientras que los sistemas móviles respaldan el trauma ortopédico y el manejo del dolor donde la portabilidad y el menor espacio físico importan en el mercado de fluoroscopía. Los mini arcos en C con precios muy por debajo de las unidades de tamaño completo continúan ganando terreno en los centros ambulatorios para la imagenología de extremidades, respaldando la migración hacia el ámbito ambulatorio. Se proyecta que los consumibles y accesorios se expandan al 6,43% a medida que las instalaciones estandarizan los paños estériles de un solo uso, las cortinas de protección contra la radiación y los inyectores de contraste para cumplir con los requisitos de control de infecciones y acreditación. Las plataformas de gestión de dosis y el software de visualización avanzada a menudo se lanzan como suscripciones, lo que amplía el conjunto de ingresos más allá de los ciclos de reemplazo y fortalece la diferenciación orientada a servicios para el mercado de fluoroscopía.

Los consumibles y accesorios se están expandiendo a una CAGR del 6,43% hasta 2031, y el tamaño del mercado de fluoroscopía para esta categoría se beneficia de las políticas de prevención de infecciones y los kits estandarizados alineados con los flujos de trabajo de los centros quirúrgicos ambulatorios. Los equipos de adquisición evalúan a los proveedores certificados con la norma ISO 13485 para kits desechables y accesorios de dispositivos, lo que reduce el riesgo de suministro y se alinea con los sistemas de calidad hospitalaria. En el lado de los dispositivos, las plataformas en red deben abordar la guía de ciberseguridad de la FDA, y muchos compradores ahora incluyen cuestionarios de ciberseguridad y listas de materiales de software en las licitaciones para la industria de fluoroscopía. A medida que los proveedores integran más herramientas de análisis y navegación de terceros, la interoperabilidad y los modelos de servicio neutros con respecto al proveedor se están convirtiendo en factores diferenciadores en el mercado de fluoroscopía.

Por Aplicación: Los Procedimientos de Manejo del Dolor se Aceleran Más Rápido que los Cardiovasculares

Las aplicaciones cardiovasculares representaron el 25,31% de la demanda en 2025, lo que refleja el papel central de la fluoroscopía en la angiografía diagnóstica, la intervención coronaria percutánea y los procedimientos cardíacos estructurales realizados en salas híbridas. Se proyecta que el manejo del dolor y la imagenología de trauma crezcan a una CAGR del 6,75%, respaldados por flujos de trabajo centrados en centros quirúrgicos ambulatorios para inyecciones epidurales de esteroides, denervación de articulaciones facetarias e intervenciones en la articulación sacroilíaca que enfatizan tiempos de configuración cortos y una rotación eficiente en el mercado de fluoroscopía. Los casos de uso ortopédico, incluido el enclavado intramedular y la artroscopia bajo guía de rayos X, se mantienen estables a medida que los volúmenes de trauma siguen los patrones de urbanización y movilidad. La neurología depende de paneles planos de alta resolución para la angiografía cerebral y el tratamiento de aneurismas con espirales, mientras que la fluoroscopía gastrointestinal mantiene funciones para los estudios de bario incluso a medida que la imagenología de sección transversal se expande. La urología mantiene una utilización de nicho en procedimientos de nefrostomía y colocación de stents que siguen concentrados en centros de alto volumen.

Las aplicaciones cardiovasculares representaron una participación del 25,31% del tamaño del mercado de fluoroscopía en 2025, mientras que los procedimientos de manejo del dolor y trauma están en camino de superar a los cardiovasculares hasta 2031 a medida que los centros quirúrgicos ambulatorios escalan las vías de atención guiada por imagen. Los casos electivos continúan recuperándose en 2025, y los quirófanos híbridos refuerzan la adopción de sistemas montados en el techo con capacidades 3D para intervenciones estructurales complejas en el mercado de fluoroscopía. Los Criterios de Adecuación del Colegio Americano de Radiología guían la selección de modalidades de imagen y ayudan a los médicos a justificar la fluoroscopía cuando se requiere imagenología dinámica o visualización de dispositivos, lo que respalda una utilización consistente en todas las aplicaciones. A medida que mejoran las herramientas de navegación de dispositivos y seguimiento de dosis, los equipos intervencionistas ganan confianza en mantener una exposición baja sin sacrificar la precisión, lo que respalda una adopción más amplia dentro de la industria de fluoroscopía.

Por Usuario Final: Los Centros Quirúrgicos Ambulatorios Capturan el Desplazamiento del Volumen Ambulatorio

Los hospitales retuvieron una participación del 60,02% de los usuarios finales en 2025, ya que operan fluoroscopía fija en suites de radiología intervencionista, laboratorios de cateterismo cardíaco y quirófanos híbridos para casos de alta complejidad que requieren respaldo de cuidados intensivos. Se proyecta que los centros quirúrgicos ambulatorios crezcan a una tasa del 7,18% a medida que la paridad de reembolso se expande para los procedimientos ambulatorios de columna, dolor y vasculares periféricos bajo los programas vinculados al Sistema de Pago para Pacientes Ambulatorios, lo que fomenta la adquisición de arcos en C móviles avanzados y accesorios simplificados en el mercado de fluoroscopía. Los centros de imagenología diagnóstica capturan volúmenes gastrointestinales y musculoesqueléticos consistentes con menores gastos generales y lecturas más rápidas, y se benefician de la estandarización de suministros de un solo uso y software de seguimiento de dosis. Otros usuarios finales incluyen hospitales veterinarios y proveedores de imagenología móvil que aprovechan los mini arcos en C y las unidades montadas en remolques para ampliar el acceso en áreas rurales, lo que sostiene una demanda diversificada para el mercado de fluoroscopía.

Los hospitales siguen siendo el ancla de los casos complejos, pero los centros quirúrgicos ambulatorios capturan una participación creciente a medida que la combinación de casos se desplaza hacia intervenciones más cortas guiadas por imagen en 2025. Las normas de Certificado de Necesidad en muchos estados de los Estados Unidos dan forma a la expansión de los centros quirúrgicos ambulatorios, y la acreditación a través de la Comisión Conjunta o la Asociación Americana de Acreditación de Instalaciones de Atención Médica Ambulatoria es un requisito previo para la participación en las redes de Medicare. A medida que los requisitos de cumplimiento se profundizan en torno a la seguridad radiológica, la gestión de dosis y la ciberseguridad, los equipos de adquisición priorizan plataformas con informes integrados y conectividad segura. Las líneas de base de características resultantes mejoran el crecimiento a corto plazo del software y los servicios tanto en hospitales como en centros quirúrgicos ambulatorios y sostienen el impulso para el mercado de fluoroscopía. Estas dinámicas continúan reforzando la tendencia de migración ambulatoria dentro de la industria de fluoroscopía.

Análisis Geográfico

América del Norte mantuvo una participación del 43,90% en el mercado de fluoroscopía en 2025, lo que refleja la cobertura de Medicare para los procedimientos espinales guiados por imagen, una gran base instalada de sistemas fijos y volúmenes de procedimientos sostenidos en cardiología intervencionista y manejo del dolor. Los Estados Unidos impulsan la mayor parte de la demanda regional a medida que los presupuestos de capital hospitalario se normalizan y la construcción de quirófanos híbridos se acelera en las líneas de servicio cardiovascular y neurológico, lo que favorece las plataformas de gama alta y el software integrado dentro del mercado de fluoroscopía. �䲹�Բ���á continúa actualizando los sistemas analógicos instalados antes de 2015 para cumplir con la guía de reducción de dosis del Código de Seguridad 35, y el sector privado de ��é�澱���� amplía la capacidad con arcos en C móviles reacondicionados para respaldar el trauma ortopédico y el turismo médico. Las autorizaciones 510(k) de la FDA dan forma al tiempo de comercialización de los nuevos modelos, y los proveedores mantienen una dependencia consistente de los informes de dosis y las prácticas de seguridad especificadas por el Colegio Americano de Radiología.

Europa es la segunda región más grande, respaldada por ciclos de reemplazo en la marca de los 10 años y mayores requisitos regulatorios bajo el Reglamento de Dispositivos Médicos de la Unión Europea que impulsan a los proveedores a actualizar la documentación técnica y la evaluación clínica de los sistemas heredados en el mercado de fluoroscopía. Alemania, el Reino Unido, Francia, Italia y �����貹ñ�� representan la mayor parte de la demanda, con el panorama hospitalario de Alemania adquiriendo sistemas de gama alta con tomografía computarizada de haz cónico y posicionamiento robótico para suites intervencionistas de alto volumen. El Servicio Nacional de Salud del Reino Unido consolida la radiología intervencionista en centros regionales, lo que aumenta el rendimiento en los centros equipados con navegación 3D y gestión avanzada de dosis. El resto de Europa adopta arcos en C móviles en entornos ambulatorios donde los procedimientos ortopédicos y de dolor continúan creciendo, mientras que la Directiva de Normas Básicas de Seguridad de la Unión Europea impulsa auditorías de dosis estandarizadas y protocolos de optimización formales entre los proveedores.

��������-�ʲ���í�ھ����� es la región de más rápido crecimiento con una CAGR del 5,34% hasta 2031, impulsada por programas de inversión pública que enfatizan la capacidad hospitalaria y la localización de equipos, lo que aumenta tanto la demanda de nivel básico como la de gama alta en el mercado de fluoroscopía. Los fabricantes nacionales de China amplían su participación en los arcos en C móviles a través del posicionamiento de costos, mientras que las multinacionales mantienen una ventaja en los sistemas fijos de gama alta para los hospitales de primer nivel. Los datos demográficos de envejecimiento de ������ó�� sostienen los volúmenes de vertebroplastia y cardiología intervencionista a pesar de los ciclos de reemplazo más largos, y las cadenas de hospitales privados de India amplían los laboratorios de cateterismo en ciudades de segundo nivel con financiamiento de proveedores que respalda los pagos diferidos. Australia actualiza las plataformas para alinearse con los niveles de referencia de dosis nacionales y Corea del Sur reembolsa los procedimientos de columna guiados por imagen, lo que asegura la adopción de mini arcos en C en los centros quirúrgicos ambulatorios. En Oriente Medio y África, los estados del Golfo construyen hospitales especializados con salas híbridas y navegación 3D, mientras que el sector privado de ���ܻ�á�ڰ������� reemplaza las unidades analógicas más antiguas para alinearse con las normas de seguridad radiológica. En América del Sur, el sistema público de Brasil despliega arcos en C móviles en los centros de trauma, las clínicas privadas de Argentina importan sistemas bajo exenciones arancelarias, y los hospitales públicos regionales adquieren plataformas de nivel básico bajo la guía de la Organización Panamericana de la Salud, lo que respalda una actividad constante del mercado de fluoroscopía a medida que mejoran las limitaciones de la fuerza laboral y la cadena de suministro.

Panorama Competitivo

El mercado de fluoroscopía muestra una concentración de moderada a alta, ya que Siemens Healthineers, GE HealthCare y Koninklijke Philips N.V. en conjunto poseen alrededor del 55% de los ingresos globales de dispositivos basándose en extensas bases instaladas, cobertura de servicio multimarca e suscripciones de software integrado. Estos líderes enfatizan la integración de la gestión de dosis con PACS y paneles de control empresariales para que los hospitales realicen un seguimiento de la exposición y estandaricen los protocolos en todas las líneas de servicio intervencionistas, lo que refuerza la fidelización dentro del mercado de fluoroscopía. Canon Medical Systems y FUJIFILM Healthcare escalan arcos en C móviles compactos y de configuración rápida para centros quirúrgicos ambulatorios con espacio limitado, y Hologic aprovecha los canales de salud femenina para ampliar el alcance del mini arco en C para procedimientos ortopédicos y de dolor. Los proveedores chinos, incluidos United Imaging Healthcare y Lepu Medical, impulsan licitaciones sensibles al precio en el Sudeste Asiático y América Latina con sistemas móviles de panel plano que amplían el acceso entre los hospitales públicos.

Las hojas de ruta de productos incluyen la integración con socios de navegación y visualización para que los cirujanos puedan superponer guías de trayectoria, puntos de referencia e imágenes previas durante los procedimientos fluoroscópicos. En 2024 y 2025, varios fabricantes de equipos originales actualizaron los arcos en C móviles con mejora de imagen basada en inteligencia artificial, posicionamiento motorizado y flujos de trabajo inalámbricos más rápidos que comprimen los tiempos de configuración para el trauma ortopédico y las clínicas de dolor en el mercado de fluoroscopía. Las asociaciones estratégicas con centros médicos académicos se centran en quirófanos híbridos que combinan tomografía computarizada de haz cónico y angiografía montada en el techo para validar procedimientos mínimamente invasivos de columna y neurológicos bajo imagenología 3D en tiempo real.

Los actores más pequeños se dirigen a nichos para evitar la competencia directa en los segmentos de cardiología de alto volumen y neurovascular. Orthoscan y otros especialistas en sistemas compactos atienden la ortopedia de extremidades, y algunas marcas europeas de mercado medio crecen en clínicas privadas a través de alianzas de distribución y diferenciación de servicios dentro del mercado de fluoroscopía. A medida que las expectativas regulatorias aumentan en materia de evaluación clínica, gestión de dosis y ciberseguridad, los proveedores destacan las autorizaciones 510(k) y las certificaciones CE como señales de compra clave durante las evaluaciones de licitación.

Líderes de la Industria de Fluoroscopía

Canon Medical Systems Corporation

Hitachi Medical Systems

Siemens Healthineers

Koninklijke Philips NV

GE Healthcare

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: BHM Group finalizó la adquisición de PROTEC, añadiendo experiencia en ingeniería alemana a su línea de fluoroscopía.

- Enero de 2025: GE HealthCare completó su escisión de General Electric, lo que permite una inversión enfocada en fluoroscopía y diagnóstico por inteligencia artificial.

- Octubre de 2024: Radon Medical adquirió Alpha Imaging, reforzando su cartera de equipos y su alcance geográfico en los mercados europeos emergentes.

- Septiembre de 2024: RadNet completó adquisiciones que superaron los USD 54 millones para expandir su red de imagenología ambulatoria y mejorar la capacidad de fluoroscopía.

Alcance del Informe Global del Mercado de Fluoroscopía

De acuerdo con el alcance del informe, la fluoroscopía es una técnica de imagenología que utiliza rayos X para producir imágenes en tiempo real de los órganos internos. A diferencia de las imágenes de rayos X, que son imágenes fijas en película, la fluoroscopía produce imágenes en movimiento en vivo de los órganos internos, que el ojo humano puede ver en un monitor digital. Un fluoroscopio típico tiene cuatro componentes: una fuente de rayos X, un intensificador de imagen de rayos X, un sistema de imagenología y una estación de trabajo. Un arco en C es un intensificador de imagen de rayos X. Es un brazo metálico en forma de C con una fuente de rayos X fijada en un extremo y un intensificador de imagen de rayos X fijado en el otro.

El Mercado de Dispositivos de Fluoroscopía está segmentado por Tipo (Dispositivo [Fluoroscopios Fijos, Fluoroscopios Móviles], Consumibles y Accesorios, Software y Servicios), Aplicación (�����ٴDZ�é�徱����, Cardiovascular, Manejo del Dolor y Trauma, ����ܰ��DZ��Dz�í��, Gastrointestinal, �����DZ��Dz�í��, Otras Aplicaciones), Usuario Final (Hospitales, Centros Quirúrgicos Ambulatorios, Centros de Imagenología Diagnóstica, Otros) y �ұ�Dz�������í�� (América del Norte, Europa, ��������-�ʲ���í�ھ�����, Oriente Medio y África, América del Sur). Los Pronósticos de Mercado se Proporcionan en Términos de Valor (USD). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Dispositivo | Fluoroscopios Fijos |

| Fluoroscopios Móviles (Tamaño Completo, Mini Arcos en C) | |

| Consumibles y Accesorios | |

| Software y Servicios |

| �����ٴDZ�é�徱���� |

| Cardiovascular |

| Manejo del Dolor y Trauma |

| ����ܰ��DZ��Dz�í�� |

| Gastrointestinal |

| �����DZ��Dz�� |

| Otras Aplicaciones |

| Hospitales |

| Centros Quirúrgicos Ambulatorios |

| Centros de Imagenología Diagnóstica |

| Otros |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| �����貹ñ�� | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| ������ó�� | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de ��������-�ʲ���í�ھ����� | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| ���ܻ�á�ڰ������� | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo | Dispositivo | Fluoroscopios Fijos |

| Fluoroscopios Móviles (Tamaño Completo, Mini Arcos en C) | ||

| Consumibles y Accesorios | ||

| Software y Servicios | ||

| Por Aplicación | �����ٴDZ�é�徱���� | |

| Cardiovascular | ||

| Manejo del Dolor y Trauma | ||

| ����ܰ��DZ��Dz�í�� | ||

| Gastrointestinal | ||

| �����DZ��Dz�� | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Hospitales | |

| Centros Quirúrgicos Ambulatorios | ||

| Centros de Imagenología Diagnóstica | ||

| Otros | ||

| �ұ�Dz�������í�� | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| ������ó�� | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| ���ܻ�á�ڰ������� | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de fluoroscopía?

El mercado de fluoroscopía está valorado en USD 9.700 millones en 2026 y se proyecta que alcance USD 12.070 millones en 2031 a una CAGR del 4,49%.

¿Qué aplicaciones crecerán más rápido dentro de la fluoroscopía hasta 2031?

Se proyecta que el manejo del dolor y la imagenología de trauma crezcan a una CAGR del 6,75%, superando a las aplicaciones cardiovasculares, respaldados por la adopción en centros quirúrgicos ambulatorios y arcos en C móviles adaptados al flujo de trabajo.

¿Qué región lidera y cuál crece más rápido en fluoroscopía?

América del Norte lideró con una participación del 43,90% en 2025, mientras que se proyecta que ��������-�ʲ���í�ھ����� crezca a una CAGR del 5,34% hasta 2031.

¿Cómo está cambiando la combinación de usuarios finales dentro de la fluoroscopía?

Los hospitales mantuvieron el 60,02% en 2025, mientras que se proyecta que los centros quirúrgicos ambulatorios crezcan a una CAGR del 7,18% a medida que se expande el reembolso ambulatorio.

¿Qué tendencias tecnológicas están dando forma a los nuevos sistemas de fluoroscopía?

Los detectores de panel plano con eliminación de ruido basada en inteligencia artificial, características de reducción de dosis, integración de tomografía computarizada de haz cónico y una integración más estrecha con PACS y gestión de dosis están dando forma a las decisiones de adopción y reemplazo.

¿Quiénes son las principales empresas en el mercado de fluoroscopía?

Siemens Healthineers, GE HealthCare y Philips en conjunto mantuvieron alrededor del 55% de los ingresos globales de dispositivos, respaldados por contratos de servicio y suscripciones de software.

Última actualización de la página el: