Tamaño y �ʲ����پ������貹����ó�� del Mercado de Electrofisiología

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 16.80 Mil millones de dólares |

| Tamaño del Mercado (2031) | 33.57 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.86% CAGR |

| Mercado de Crecimiento Más Rápido | ��������-�ʲ���í�ھ����� |

| Mercado Más Grande | América del Norte |

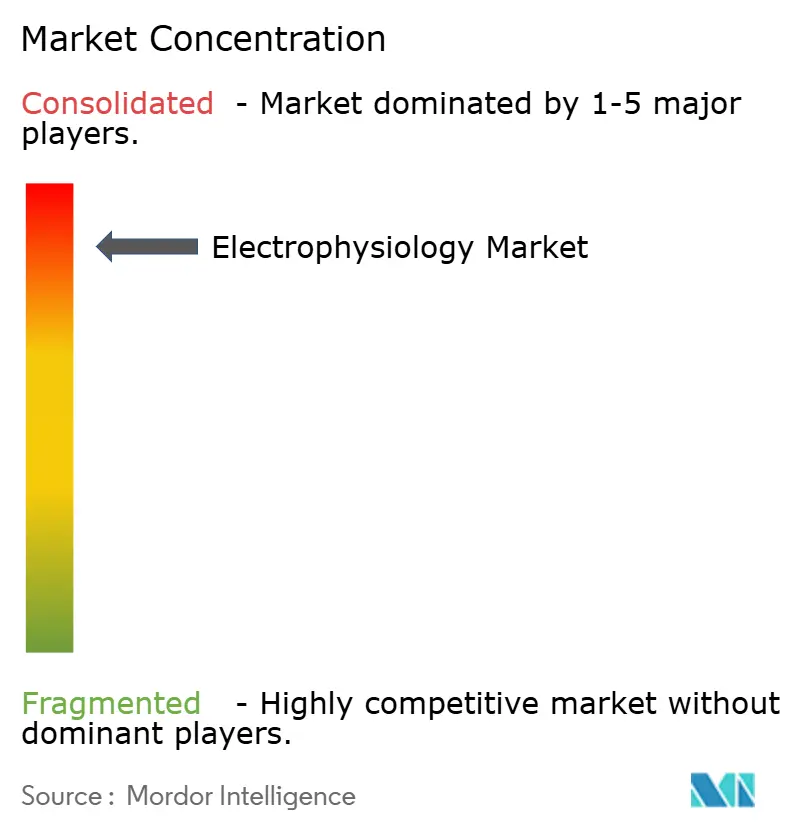

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Electrofisiología por ���ϲ�����

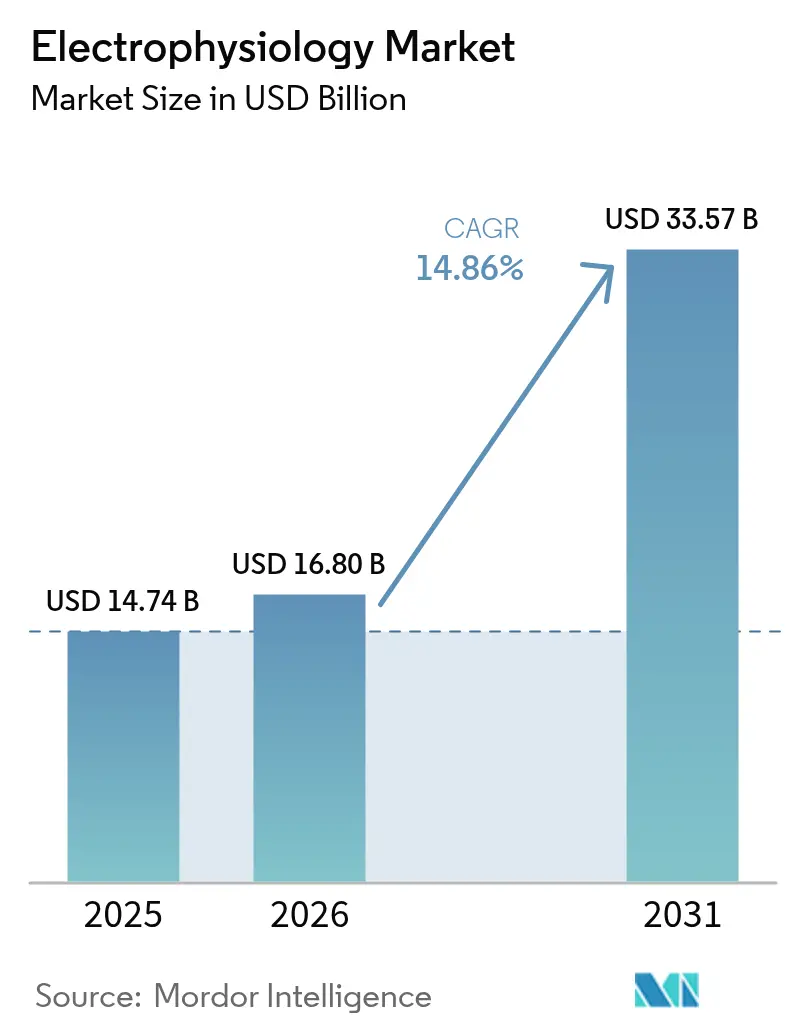

Se espera que el tamaño del Mercado de Electrofisiología crezca de USD 14,74 mil millones en 2025 a USD 16,80 mil millones en 2026 y se prevé que alcance USD 33,57 mil millones en 2031 a una CAGR del 14,86% durante 2026-2031.

Este crecimiento se sustenta en la rápida adopción de tecnologías de ablación por campo pulsado (PFA), el aumento de los volúmenes de procedimientos vinculado al envejecimiento de la población y el desplazamiento constante de los casos de fibrilación auricular hacia entornos ambulatorios. Una cobertura de reembolso más amplia, especialmente por parte de Medicare, está sosteniendo la inversión de capital en laboratorios avanzados, mientras que la consolidación del sector concentra la propiedad intelectual en manos de unos pocos grandes fabricantes de dispositivos. ��������-�ʲ���í�ھ����� está añadiendo nueva capacidad a un ritmo más rápido que cualquier otra región, aunque América del Norte sigue generando el mayor volumen de ingresos. En conjunto, estos factores posicionan al mercado de electrofisiología para superar a muchas otras categorías de dispositivos cardiovasculares hasta 2030.

Conclusiones Clave del Informe

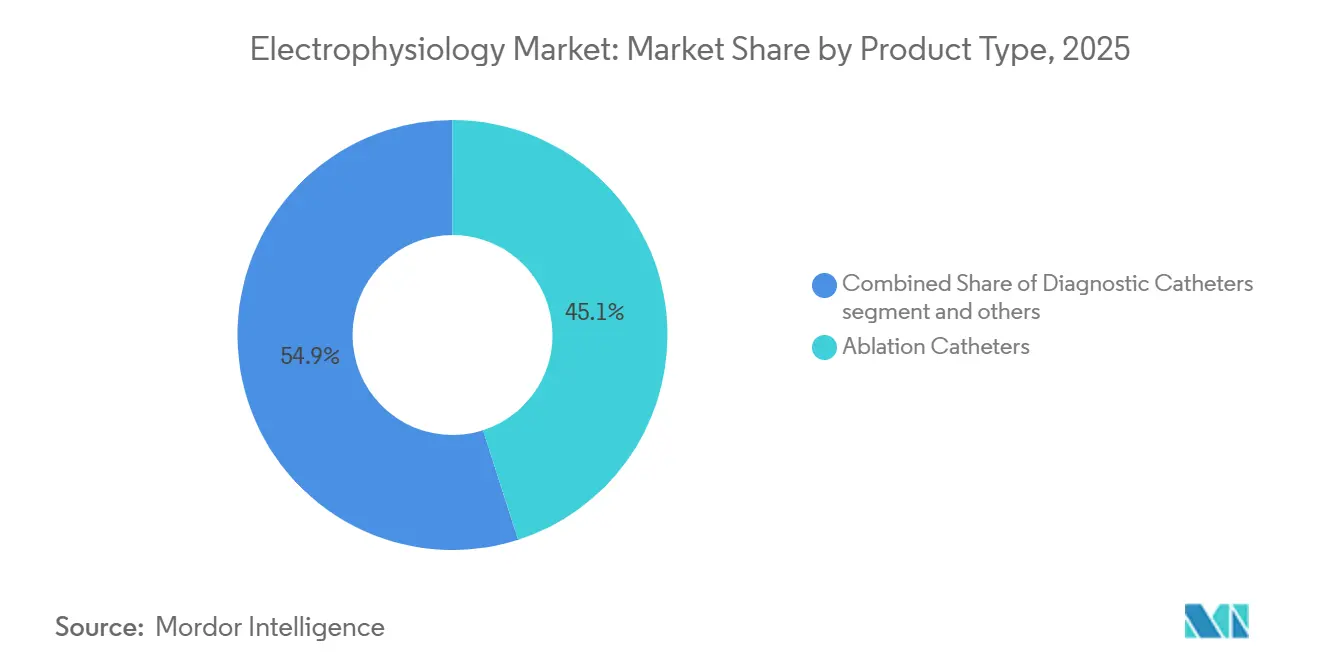

- Por tipo de producto, los catéteres de ablación representaron el 45,06% de la participación del mercado de electrofisiología en 2025; se proyecta que los sistemas de mapeo y navegación crecerán a una CAGR del 15,80% hasta 2031.

- Por indicación, la fibrilación auricular representó el 62,46% del tamaño del mercado de electrofisiología en 2025 y está creciendo a una CAGR del 14,75%.

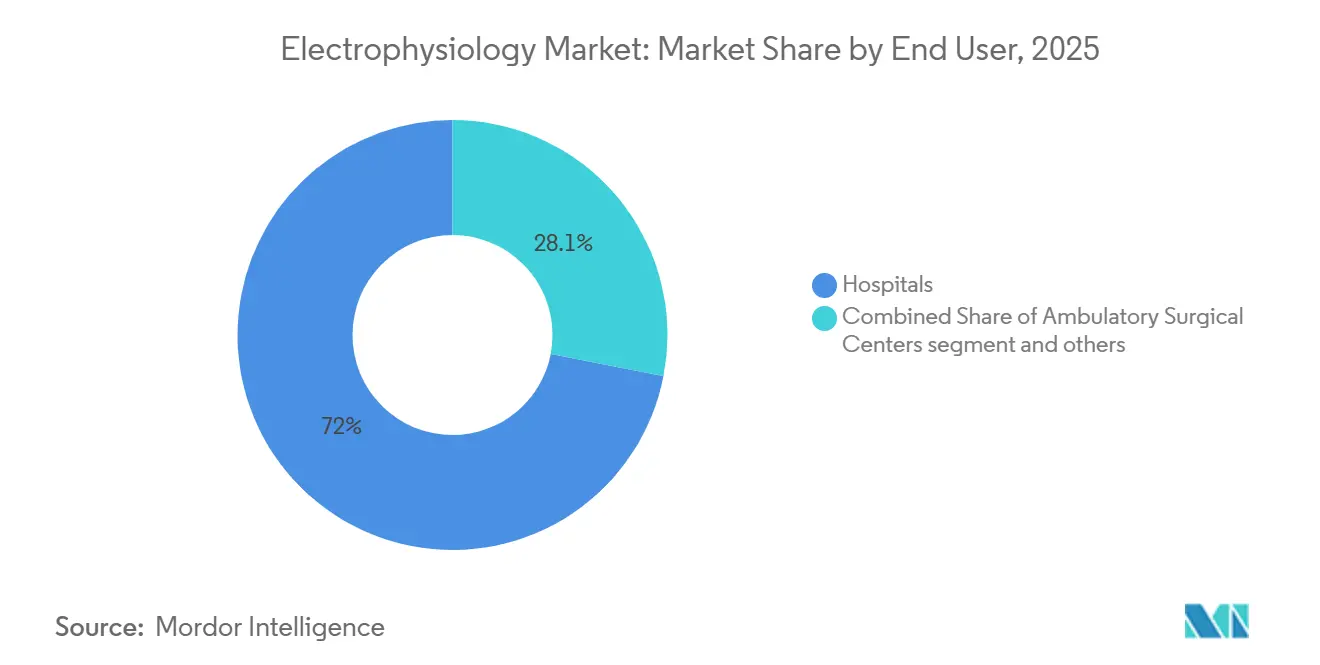

- Por usuario final, los hospitales representaron el 71,95% del mercado de electrofisiología en 2025, mientras que los centros quirúrgicos ambulatorios se están expandiendo a una CAGR del 16,54% hasta 2031.

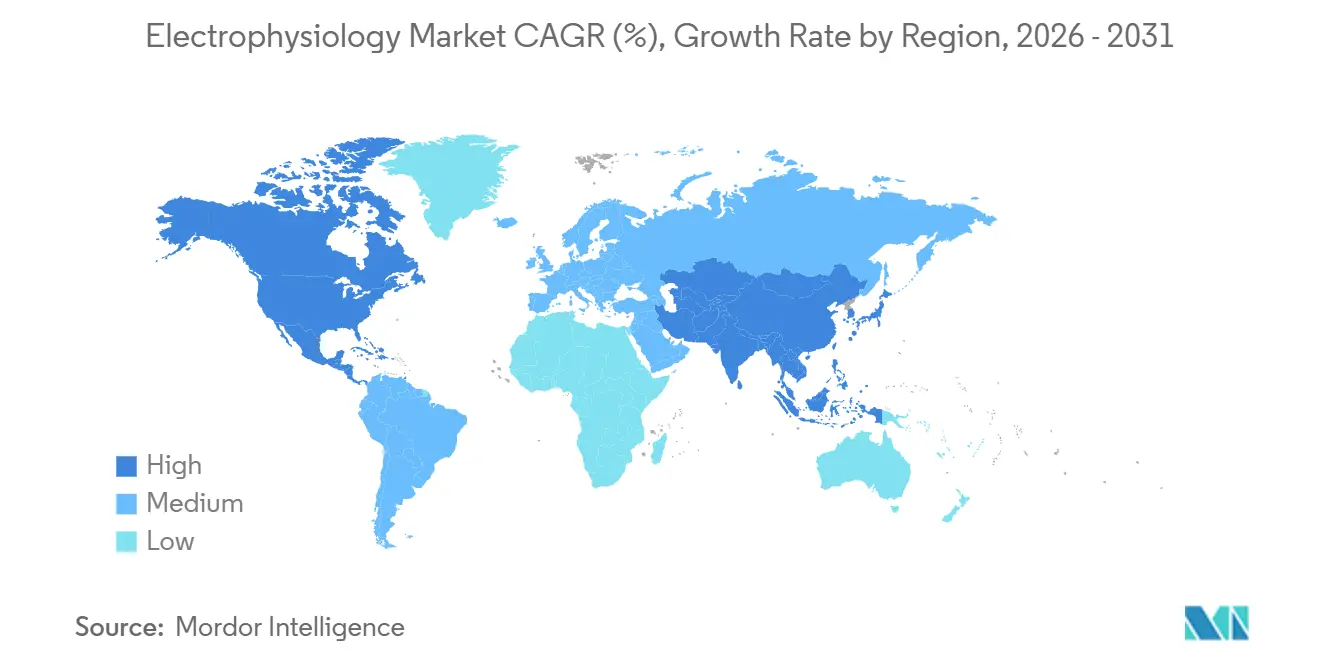

- Por geografía, América del Norte lideró con una participación de ingresos del 42,54% en 2025; se prevé que ��������-�ʲ���í�ھ����� registre una CAGR del 15,41% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Electrofisiología

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente prevalencia de fibrilación auricular y otras arritmias | +3.2% | Global, mayor en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Rápida innovación tecnológica en sistemas de ablación y mapeo | +2.8% | Global, liderado por América del Norte y Europa, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Creciente preferencia por procedimientos de catéter mínimamente invasivos | +2.1% | Global, con adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Adopción acelerada de sistemas de ablación por campo pulsado (PFA) | +2.4% | América del Norte y UE liderando, rápida adopción en APAC | Corto plazo (≤ 2 años) |

| Mayor reembolso y construcción de laboratorios de electrofisiología en mercados emergentes | +1.9% | APAC como núcleo, con expansión hacia Oriente Medio y África y América Latina | Largo plazo (≥ 4 años) |

| Centros híbridos de electrofisiología y quirófano "todo en uno" que aumentan el rendimiento de procedimientos | +1.3% | América del Norte y Europa, mercados selectivos de APAC | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Creciente Prevalencia de Fibrilación Auricular

La incidencia de fibrilación auricular está aumentando a medida que las poblaciones envejecen, y se espera que la prevalencia europea se duplique en las próximas tres décadas.[1]Abbott Communications, "Datos Clínicos del Sistema de Ablación por Campo Pulsado Volt," Abbott, abbott.com Las cohortes más jóvenes en países emergentes presentan ahora arritmias vinculadas a estilos de vida sedentarios, lo que amplía el grupo de candidatos más allá de los datos demográficos tradicionales. Las formas persistentes de la enfermedad impulsan la demanda de sofisticados sistemas de mapeo y de doble energía que acortan el tiempo del procedimiento y mejoran la calidad de las lesiones. Los programas de detección financiados por los gobiernos en ��������-�ʲ���í�ھ����� detectan más casos no diagnosticados, añadiendo volumen a laboratorios de electrofisiología ya saturados. Los costes de prevención de accidentes cerebrovasculares de más de USD 45.000 por paciente al año proporcionan a los pagadores una sólida justificación financiera para aprobar intervenciones de ablación tempranas.[2]Boston Scientific Corp., "El Sistema FARAPULSE Alcanza 125.000 Pacientes," Boston Scientific, bostonscientific.com

Rápida Innovación en Sistemas de Ablación y Mapeo

La PFA es la modalidad más disruptiva desde la ablación por radiofrecuencia. Sus propiedades de selectividad tisular evitan las lesiones térmicas, mejorando los márgenes de seguridad y aumentando la confianza del operador. El software de mapeo guiado por inteligencia artificial reduce el tiempo de planificación y eleva las tasas de aislamiento en el primer intento.[3]Volta Medical SAS, "La Ablación Guiada por IA Supera al Mapeo Estándar," Volta Medical, volta-medical.com Los catéteres de doble energía permiten ahora el tratamiento en una sola sesión de arritmias complejas, reduciendo la incidencia de ablaciones repetidas por debajo del 10%. Los avances en estimulación sin cables, como la estimulación del área de la rama izquierda del haz de His, eliminan las complicaciones del hardware y abren nuevas vías de procedimiento. En conjunto, estos avances amplían el mercado de electrofisiología al reducir las barreras para la adopción por parte de los médicos.

Creciente Preferencia por Procedimientos de Catéter Mínimamente Invasivos

Las expectativas de alta el mismo día impulsan a los proveedores hacia técnicas más cortas y seguras. Los procedimientos de PFA duran entre 60 y 120 minutos frente a las 3-4 horas de los sistemas térmicos tradicionales, lo que permite un mayor rendimiento diario en los centros quirúrgicos ambulatorios. La navegación no fluoroscópica guía ahora el 25% de las ablaciones, reduciendo la exposición a la radiación y allanando el camino para la aprobación ambulatoria. Los sistemas hospitalarios prefieren los enfoques con catéter que reducen la duración de la estancia y liberan los quirófanos para casos de mayor complejidad. Los métodos híbridos que combinan técnicas mínimamente invasivas y quirúrgicas amplían aún más la elegibilidad para el tratamiento, en particular para los pacientes con fibrilación auricular persistente.

Adopción Acelerada de Sistemas de Ablación por Campo Pulsado

Los datos de encuestas indican que la PFA eclipsará los volúmenes de radiofrecuencia para 2025. El ensayo PULSED AF documentó una supervivencia libre de arritmias del 80% al año, superando a las modalidades más antiguas. Incluso los operadores recién formados reportan un aislamiento duradero superior al 95%, lo que subraya la modesta curva de aprendizaje. Las menores tasas de complicaciones impulsan una reducción del coste total de la atención del 15-20%, motivando a los equipos de adquisición hospitalaria. Los reguladores reconocen el cambio y otorgan múltiples designaciones de avance, mientras que ������ó�� y Estados Unidos aprobaron los primeros sistemas comerciales de Boston Scientific y Medtronic

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez de electrofisiólogos capacitados y enfermeras de electrofisiología | -2.1% | Global, más aguda en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Alto coste de capital de los laboratorios de electrofisiología de última generación | -1.8% | Principalmente en mercados emergentes, impacto selectivo en mercados desarrollados | Mediano plazo (2-4 años) |

| Cautela de los pagadores ante la evidencia de seguridad/eficacia a largo plazo de la PFA | -1.2% | América del Norte y Europa, impacto limitado en APAC | Corto plazo (≤ 2 años) |

| Escrutinio de la dosis de radiación que retrasa las instalaciones basadas en fluoroscopia | -0.9% | Global, con enfoque regulatorio en la UE y América del Norte | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Escasez de Electrofisiólogos Capacitados y Enfermeras de Electrofisiología

Los programas de especialización acogen entre 3 y 4 residentes al año cuando se necesitan entre 8 y 10 graduados, lo que limita el crecimiento. Las nuevas tecnologías de PFA aún requieren entre 50 y 100 casos supervisados para alcanzar la competencia. Los hospitales están implementando programas de formación cruzada que acortan la incorporación a ocho meses, pero los puestos vacantes pueden reducir los ingresos departamentales hasta en USD 3 millones al año. Las sociedades profesionales proponen modelos de formación de dos más dos para acelerar la certificación. Mientras tanto, la automatización de las tareas de documentación impulsada por la inteligencia artificial libera a los especialistas existentes para atender más procedimientos.

Alto Coste de Capital de los Laboratorios de Electrofisiología de Última Generación

Una sala de electrofisiología completamente equipada cuesta entre USD 3 y 5 millones, cifra que se duplica una vez incluidas la renovación de la sala y el blindaje. Los aranceles de importación elevan el gasto entre un 25% y un 40% en India y Brasil, ralentizando la adopción a pesar de la creciente demanda. Los proveedores comercializan ahora precios de suscripción vinculados a los volúmenes de procedimientos, trasladando el gasto de los presupuestos de capital a los presupuestos operativos. Los sistemas modulares permiten actualizaciones por fases, prolongando la vida útil sin grandes inversiones únicas. La mayoría de los centros de alto volumen aún recuperan los desembolsos de capital en un plazo de 18 a 24 meses a medida que aumenta la utilización del laboratorio.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Catéteres de PFA Impulsan la Innovación

La evidencia clínica que confirma la superior seguridad de la PFA está desviando los presupuestos de capital de las plataformas heredadas de radiofrecuencia y crioterapia. Los sistemas de mapeo y navegación ganan impulso porque la integración de la inteligencia artificial ofrece una orientación punto a punto más rápida, aumentando la eficiencia de los procedimientos. Los sistemas de registro migran a formatos basados en la nube, lo que permite la interpretación remota y reduce las necesidades de personal. Los catéteres de diagnóstico crecen lentamente, ya que se integran en plataformas de servicio completo en lugar de dispositivos independientes. El hardware de imagen de laboratorio aumenta en paralelo con las instalaciones de quirófanos híbridos, anclando los ciclos de inversión hospitalaria en la industria de electrofisiología.

La diferenciación competitiva está pasando de los dispositivos individuales a la integración a nivel de sistema. Los proveedores que ofrecen ecosistemas de software y hardware sin fisuras consolidan las preferencias hospitalarias y crean ingresos recurrentes a partir de los consumibles. Los dispositivos de acceso siguen siendo necesarios pero en su mayoría están comoditizados; los proveedores los utilizan para completar sus carteras en lugar de generar beneficios. En general, el mercado de electrofisiología se beneficia de la convergencia de productos que simplifica las decisiones de compra y acelera la renovación tecnológica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Indicación: El Dominio de la Fibrilación Auricular se Acelera

Los casos persistentes requieren conjuntos de lesiones intrincados, lo que aumenta los ingresos por procedimiento y atrae inversiones en mapeo avanzado. La ablación de taquicardia ventricular muestra un crecimiento de dos dígitos ahora que los catéteres de doble energía pueden ablacionar sustratos miocárdicos profundos. El aleteo auricular se mantiene estable y a menudo se trata durante la misma sesión que la fibrilación auricular, elevando marginalmente los precios de venta promedio.

Los datos de intervención temprana persuaden a los clínicos para realizar la ablación antes del fracaso de los fármacos antiarrítmicos, ampliando el grupo de pacientes elegibles y apoyando la expansión del mercado de electrofisiología. Las tecnologías emergentes para la taquicardia supraventricular y las arritmias de nicho introducen precios premium para catéteres especializados, pero su contribución absoluta sigue siendo pequeña. La evidencia que respalda la ablación de primera línea refuerza la confianza de los pagadores y amplía la cobertura, anclando el crecimiento de la demanda a largo plazo en la industria de electrofisiología.

Por Usuario Final: El Crecimiento de los Centros Quirúrgicos Ambulatorios Remodela la Prestación

Los cortos tiempos de procedimiento de la PFA y sus bajas tasas de complicaciones se adaptan a los flujos de trabajo de los centros quirúrgicos ambulatorios, motivando la inversión en carros de mapeo móviles más pequeños y catéteres de un solo uso. Los centros cardíacos especializados combinan imágenes de calidad hospitalaria con la eficiencia propia de los centros quirúrgicos ambulatorios, cerrando la brecha hasta que los marcos regulatorios permitan ablaciones más complejas en instalaciones independientes.

El modelado económico favorece a los centros quirúrgicos ambulatorios porque los costes laborales y generales son un 30% inferiores a los promedios hospitalarios. Medicare aún no ha añadido la ablación con catéter a su lista de procedimientos cubiertos en centros quirúrgicos ambulatorios, lo que limita el volumen de pagadores públicos, pero las aseguradoras comerciales aprueban los entornos ambulatorios para la mayoría de los casos sencillos. Los proveedores abordan las barreras de capital alquilando equipos por procedimiento, ayudando a los centros quirúrgicos ambulatorios más pequeños a incorporarse al mercado de electrofisiología sin desembolsos multimillonarios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte está respaldada por una amplia cobertura de seguros y una alta adopción de dispositivos. Los recortes del 2,93% en el arancel de honorarios médicos en 2025 moderan el crecimiento, aunque los volúmenes de procedimientos se mantienen resilientes debido al aumento de la incidencia de fibrilación auricular. Europa sigue un patrón maduro, con la estandarización bajo el Reglamento de Dispositivos Médicos que facilita la migración tecnológica entre los estados miembros. La consolidación hospitalaria concentra el poder de compra, fomentando descuentos por volumen pero también acelerando los ciclos de renovación de los sistemas de mapeo.

��������-�ʲ���í�ھ����� registra la CAGR más rápida, ya que la iniciativa China Saludable 2030 subvenciona la construcción de laboratorios de cateterismo y reembolsa los procedimientos de ablación avanzados. El sector privado de India invierte fuertemente en laboratorios de cateterismo, con una cadena líder que añade 2.200 camas y salas de electrofisiología habilitadas con inteligencia artificial. ������ó�� mantiene altas tasas de procedimientos per cápita y recientemente autorizó el FARAPULSE de Boston Scientific, lo que señala una rápida aceptación regulatoria de los nuevos sistemas de PFA.

Oriente Medio apunta al turismo médico, con los Emiratos Árabes Unidos aumentando el gasto sanitario del 5% al 5,4% del PIB, impulsando la demanda de ablaciones complejas. América Latina ofrece una promesa selectiva: la recuperación económica de Brasil eleva los presupuestos de capital, pero los aranceles de importación y los requisitos de licencias ralentizan el despliegue de las plataformas más nuevas. Las asociaciones de fabricación local y la financiación flexible mitigan estos obstáculos, manteniendo al mercado de electrofisiología en una trayectoria ascendente constante en diversas regiones.

Panorama Competitivo

La intensidad competitiva es alta, pero permanece en manos de unas pocas multinacionales que poseen extensas carteras de patentes. Johnson & Johnson remodeló el sector al adquirir Abiomed por USD 16.600 millones y Shockwave Medical por USD 13.000 millones, integrando el soporte circulatorio mecánico y la litotricia intravascular en su oferta de electrofisiología. Boston Scientific obtuvo una ventaja de primer movimiento con el sistema de PFA FARAPULSE, tratando a más de 125.000 pacientes en todo el mundo y asegurando contratos tempranos con centros de alto volumen.

Medtronic contraataca con dos plataformas de PFA distintas, ofreciendo a los médicos la posibilidad de elegir entre la administración de energía focal y en celosía, mientras que su cable OmniaSecure recientemente aprobado aborda la longevidad y la fiabilidad de la desfibrilación. Abbott aprovecha las designaciones de dispositivo innovador para la estimulación sin cables de la rama izquierda del haz de His, creando sinergias de procedimiento con su plataforma de PFA Volt. Los innovadores más pequeños, como Field Medical, apuntan a indicaciones de nicho con generadores de pulsos de nanosegundos que prometen mayor profundidad de lesión. Las asociaciones entre empresas de software y gigantes de la imagen, ejemplificadas por Volta Medical y GE HealthCare, integran la inteligencia artificial a lo largo del continuo del procedimiento, subrayando que la ciencia de datos es ahora central en la narrativa competitiva del mercado de electrofisiología.

Las barreras de entrada siguen siendo significativas debido al escrutinio regulatorio y la necesidad de datos de resultados multicéntricos, pero la recompensa por la diferenciación es clara. Con la PFA aún en adopción temprana y la estimulación sin cables en fase incipiente, el liderazgo tecnológico puede traducirse rápidamente en ganancias de participación de dos dígitos. En general, la consolidación de los actores establecidos, combinada con la ágil innovación de las empresas emergentes, configura un panorama dinámico donde el tamaño y la velocidad determinan el éxito estratégico.

Líderes de la Industria de Electrofisiología

Abbott Laboratories

Boston Scientific Corporation

Medtronic

Johnson & Johnson

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Boston Scientific recibió la aprobación de la FDA para la Plataforma VARIPULSE, marcando la entrada de la empresa en el mercado de ablación por campo pulsado de asa variable con capacidades de mapeo CARTO 3 integradas

- Marzo de 2025: Abbott recibió la aprobación del marcado CE para su Sistema de Ablación por Campo Pulsado Volt, logrando tasas de éxito de aislamiento de venas pulmonares del 99,1% en ensayos clínicos europeos

- Enero de 2024: Boston Scientific Corporation obtuvo la aprobación de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) para su Sistema de Ablación por Campo Pulsado (PFA) FARAPULSE. Este Sistema de PFA FARAPULSE está destinado al aislamiento de las venas pulmonares en pacientes con fibrilación auricular (FA) paroxística (intermitente), sintomática, recurrente y refractaria a fármacos. Ofrece una alternativa a los tratamientos de ablación térmica tradicionales.

- Enero de 2024: CardioFocus, Inc., una empresa de dispositivos médicos centrada en mejorar los tratamientos de ablación para las arritmias cardíacas, adquirió la división de tecnología de electrofisiología de Galvanize Therapeutics. Los activos clave de esta adquisición comprenden el generador de campo eléctrico pulsado del Sistema CENTAURI, que cuenta con el marcado CE y se comercializa activamente en la Unión Europea y el Reino Unido, junto con el sistema de ablación con catéter QuickShot, que se encuentra actualmente en desarrollo.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado global de electrofisiología como todos los equipos de capital, catéteres de un solo uso, software de navegación, unidades de registro y dispositivos de acceso auxiliares que permiten el mapeo, el diagnóstico y la ablación con catéter de arritmias cardíacas en hospitales, laboratorios de EP dedicados y centros quirúrgicos ambulatorios. Según ���ϲ�����, esta definición abarca tanto el hardware desechable como el duradero que respalda directamente un procedimiento de EP intracardíaco.

Exclusión del alcance: Los dispositivos de electrofisiología neuromuscular no cardíaca (EEG, EMG), los marcapasos implantables/ICDs vendidos fuera de un procedimiento de ablación y los contratos de servicio posventa están excluidos.

Descripción general de la segmentación

- Por Tipo de Producto

- Catéteres de Ablación

- Catéteres de Diagnóstico

- Dispositivos de Laboratorio

- Sistemas de Mapeo y Navegación

- Sistemas de Registro de Electrofisiología

- Dispositivos de Acceso

- Otros Productos

- Por Indicación

- Fibrilación Auricular

- Aleteo Auricular

- Taquicardia por Reentrada Nodal Auriculoventricular (TRNAV)

- Taquicardia Ventricular

- Otras Arritmias

- Por Usuario Final

- Hospitales

- Centros Quirúrgicos Ambulatorios

- Centros Cardíacos Especializados

- Por Geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- ������ó��

- India

- Australia

- Corea del Sur

- Resto de ��������-�ʲ���í�ھ�����

- Oriente Medio y África

- CCG

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las conversaciones con electrofisiólogos, gerentes de laboratorios de EP, consultores de reembolso y distribuidores regionales en América del Norte, Europa, ��������-�ʲ���í�ھ����� y América Latina permitieron a los analistas de Mordor someter a prueba los hallazgos secundarios, refinar las tasas de penetración y verificar los precios y las curvas de adopción de las plataformas emergentes de campo pulsado.

Investigación documental

Comenzamos con conjuntos de datos abiertos que rastrean la prevalencia de arritmias y los volúmenes de procedimientos, como las estadísticas cardiovasculares de la OMS, la actualización anual de EP de la American Heart Association, el registro de ablación con catéter de la European Heart Rhythm Association y los códigos de exportación de UN Comtrade para catéteres de ablación. Los informes 10-K de las empresas, los resúmenes 510(k) de la FDA y los documentos técnicos de asociaciones comerciales fundamentaron los precios de venta promedio y los recuentos de laboratorios instalados. Las bases de datos de pago como D&B Hoovers y Dow Jones Factiva nos ayudaron a comparar las divisiones de ingresos de los proveedores por geografía. Estas ilustraciones no son exhaustivas; se evaluaron muchas fuentes adicionales para obtener matices, validación y aclaración.

Dimensionamiento del mercado y pronóstico

Construimos un modelo descendente comenzando con los volúmenes anuales de procedimientos de ablación y diagnóstico por tipo de arritmia, superpusimos factores de unidades por procedimiento y verificamos los ASP para alcanzar los ingresos de 2025. Los resúmenes de envíos de proveedores y las verificaciones de canales muestreados proporcionaron controles ascendentes que motivaron calibraciones donde surgieron brechas. Las variables clave incluyen la prevalencia de fibrilación auricular, las adiciones de capacidad de laboratorios de EP, las tasas de consumo de catéteres desechables, las curvas de adopción de campo pulsado, la inflación de códigos de reembolso y los ciclos de reemplazo de equipos de capital. Los pronósticos a cinco años aplican regresión multivariante combinada con análisis de escenarios, y nos apoyamos en nuestro panel de investigación primaria para ponderar los supuestos de cambio tecnológico.

Ciclo de validación de datos y actualización

Los resultados pasan verificaciones de varianza frente a auditorías de procedimientos independientes, datos de importación y ganancias públicas. Los revisores senior examinan las anomalías antes de la aprobación. Los informes se actualizan anualmente, mientras que los eventos materiales desencadenan actualizaciones intermedias; una revisión final previa a la entrega garantiza que los clientes reciban la línea de base más actualizada.

Por qué la línea de base del mercado de electrofisiología de Mordor sigue siendo firmemente confiable

Los valores publicados suelen divergir porque las empresas varían el alcance de los dispositivos, los años base, los supuestos de ASP y la frecuencia de actualización.

Los principales impulsores de las brechas incluyen si se contabilizan los sistemas de mapeo, la inclusión de implantables, la amplitud de la cobertura de mercados emergentes y el rigor de la validación primaria. La selección disciplinada del alcance y la actualización anual de Mordor, en nuestra opinión, reducen la incertidumbre y producen una línea de base equilibrada.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 10,27 B (2025) | ���ϲ����� | - |

| USD 6,9 B (2024) | Global Consultancy A | Se centra principalmente en catéteres de ablación y omite el hardware de mapeo; año base más antiguo |

| USD 12,77 B (2025) | Industry Data Provider B | Agrega dispositivos de estimulación implantables/ICD e ingresos por servicios; combina ASP globales sin ponderaciones regionales |

| USD 9,06 B (2024) | Regional Trade Journal C | Incluye algunos productos de EP neuromuscular y aplica una instantánea de tipo de cambio único |

Estos contrastes muestran que cuando el alcance y las variables cambian, los totales oscilan ampliamente; ���ϲ����� ofrece una línea de base repetible y de fuentes transparentes en la que los tomadores de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de electrofisiología?

El mercado de electrofisiología fue valorado en USD 16,80 mil millones en 2026 y se proyecta que crezca hasta USD 33,57 mil millones en 2031 a una CAGR del 14,86%.

¿Qué segmento de producto lidera el mercado de electrofisiología?

Los catéteres de ablación lideran con una participación de ingresos del 45,06% en 2025, aunque se proyecta que los sistemas de mapeo y navegación crecerán a una CAGR del 15,80% hasta 2031.

¿Por qué está ganando terreno la ablación por campo pulsado?

La PFA evita el daño térmico, reduce los tiempos de procedimiento a entre 60 y 120 minutos y muestra una supervivencia libre de arritmias del 80% a los 12 meses, lo que la hace atractiva para médicos y pagadores.

¿Qué región está creciendo más rápido?

��������-�ʲ���í�ھ����� registra la CAGR regional más rápida del 15,41% hasta 2031 debido a las grandes inversiones en infraestructura hospitalaria y las políticas gubernamentales favorables.

¿Qué limita el crecimiento en el mercado de electrofisiología?

Las principales restricciones incluyen la escasez global de electrofisiólogos capacitados y el alto coste de capital para equipar laboratorios avanzados.

¿Cómo están impactando los centros quirúrgicos ambulatorios en la dinámica del mercado?

Los centros quirúrgicos ambulatorios están creciendo a una CAGR del 16,54% porque el perfil de seguridad de la PFA permite el alta el mismo día, reduciendo los costes de los procedimientos y ampliando el acceso de los pacientes.

Última actualización de la página el: