Tamaño y �ʲ����پ������貹����ó�� del Mercado de Cigarrillos Electrónicos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

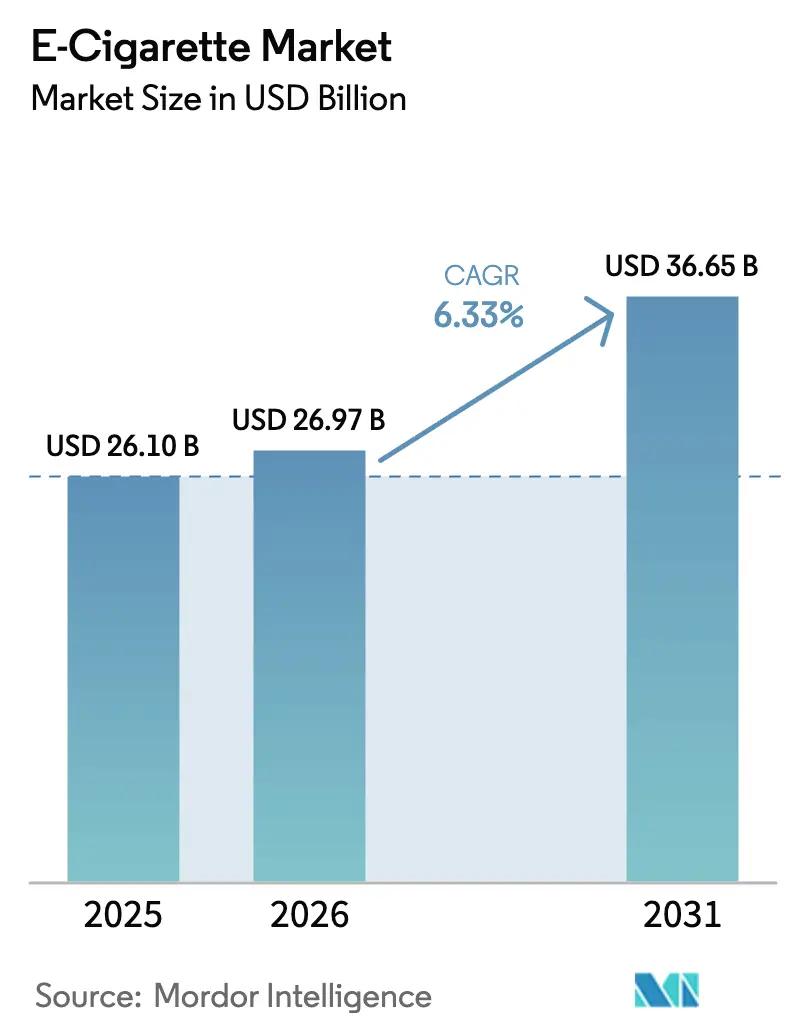

| Tamaño del Mercado (2026) | 26.97 Mil millones de dólares |

| Tamaño del Mercado (2031) | 36.65 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.33% CAGR |

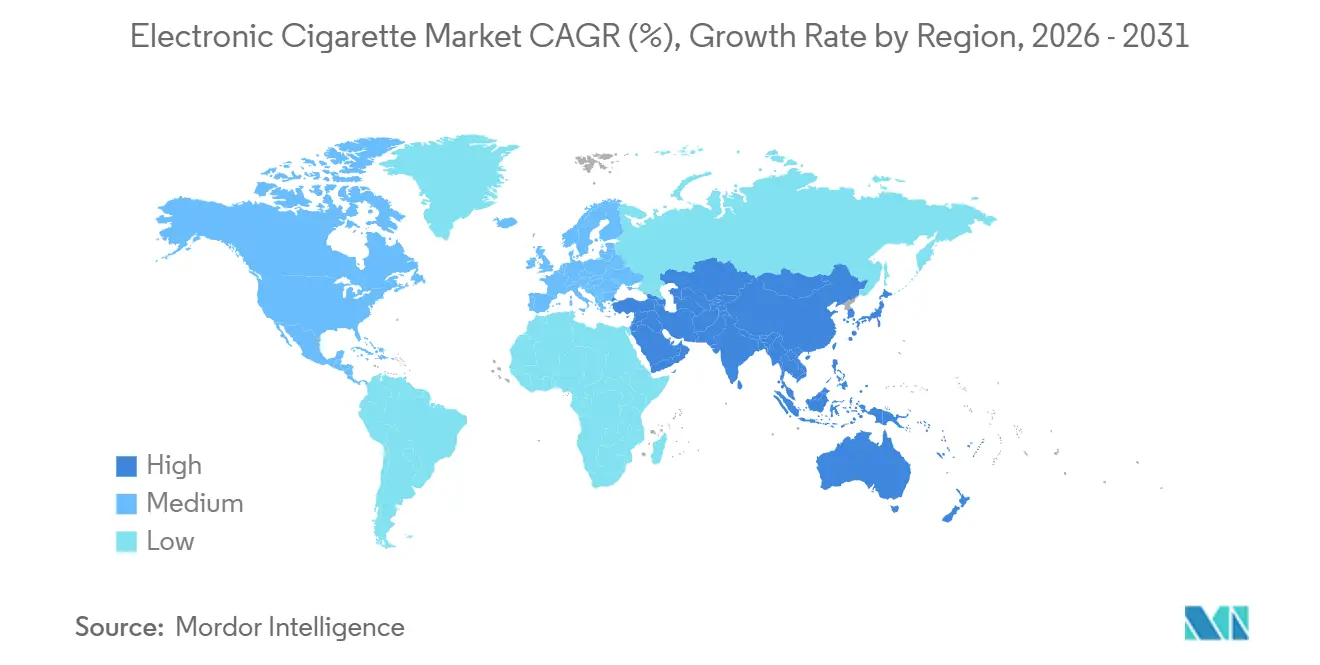

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cigarrillos Electrónicos por ���ϲ�����

Se espera que el tamaño del Mercado de Cigarrillos Electrónicos aumente de USD 26,10 mil millones en 2025 a USD 26,97 mil millones en 2026 y alcance USD 36,65 mil millones en 2031, creciendo a una CAGR del 6,33% durante el período 2026-2031. Esta trayectoria de crecimiento sostenido está impulsada por un notable cambio en las preferencias de los consumidores que se alejan del tabaco tradicional, un panorama regulatorio en maduración y rápidas innovaciones en dispositivos y líquidos en las principales regiones. En 2025, Europa se destacó como el principal centro de ingresos, mientras que ��������-�ʲ���í�ھ����� emergió como el principal motor de crecimiento en volumen, con países desde Indonesia hasta Nueva Zelanda ajustando sus políticas de reducción de daños. Innovaciones como la comodidad de los pods cerrados, la ingeniería de sabores y las baterías avanzadas de alta densidad energética han ampliado la base de usuarios, atrayendo no solo a fumadores tradicionales. Además, las empresas líderes, aprovechando cadenas de suministro verticalmente integradas, han acortado significativamente los ciclos de actualización de productos de años a apenas meses. Las principales oportunidades de mercado están surgiendo en torno a los ecosistemas recargables, la distribución omnicanal y los nuevos formatos de nicotina oral, especialmente a la luz de la posible legislación dirigida a prohibir los desechables.

Conclusiones Clave del Informe

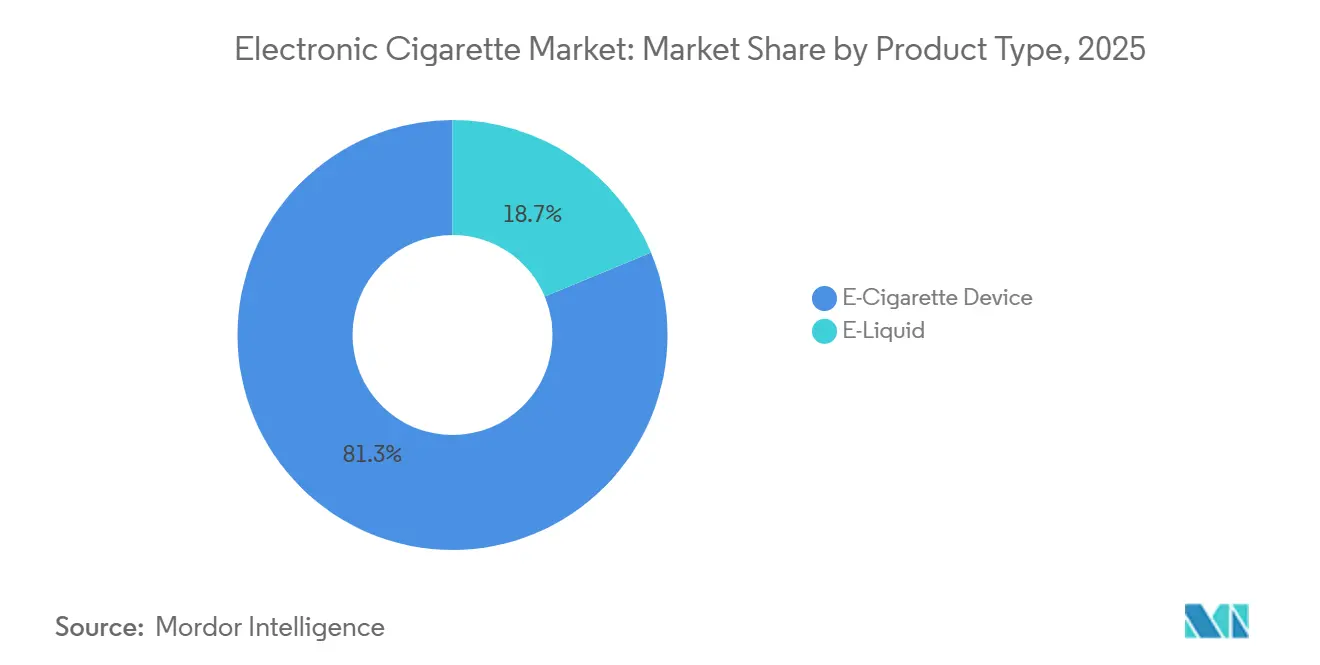

- Por tipo de producto, los dispositivos de cigarrillos electrónicos lideraron con una participación de ingresos del 81,27% en 2025; se prevé que los líquidos electrónicos se expandan a una CAGR del 6,82% hasta 2031.

- Por categoría, los sistemas de vapeo cerrados representaron el 73,62% de la participación del mercado de Cigarrillos Electrónicos en 2025, mientras que se pronostica que los sistemas abiertos crecerán a una CAGR del 6,97% hasta 2031.

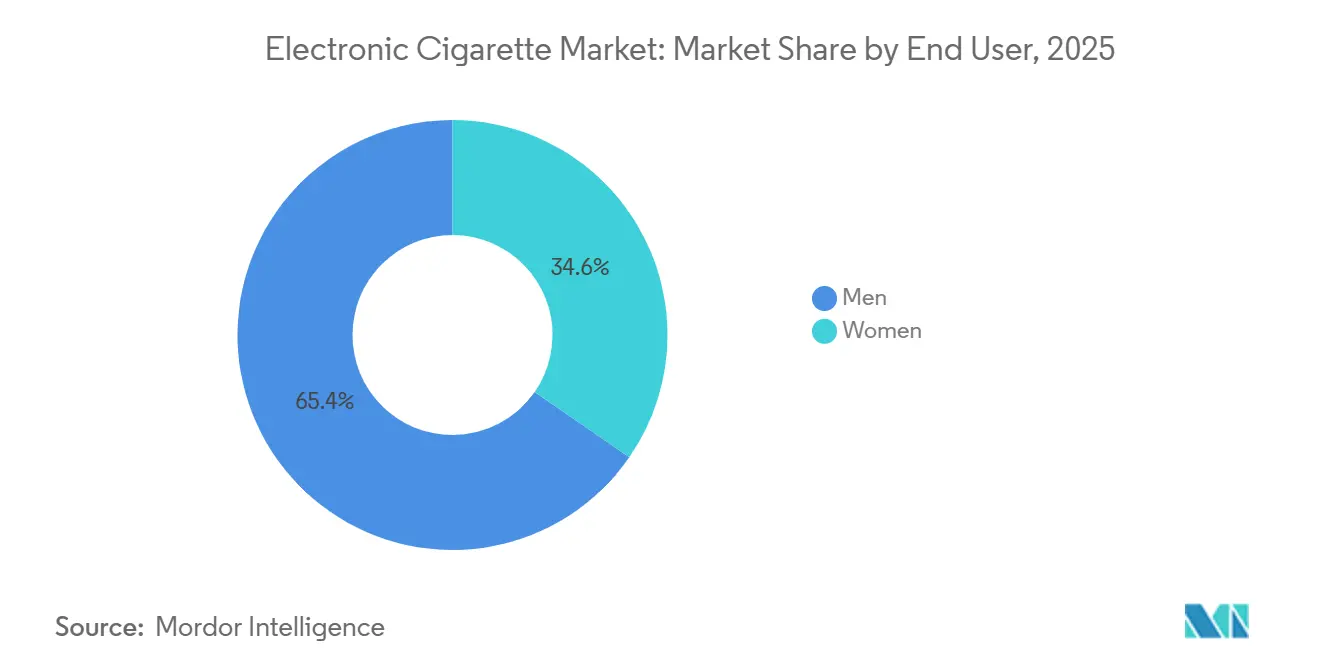

- Por usuario final, los hombres representaron el 65,37% del consumo en 2025; la adopción por parte de las mujeres avanza a una CAGR del 7,59% hasta 2031.

- Por canal de distribución, las tiendas físicas aseguraron el 71,28% de las ventas de 2025; se prevé que las plataformas en línea registren un crecimiento de CAGR del 7,48% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Cigarrillos Electrónicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente conciencia sobre la salud y abandono del tabaquismo | +1.2% | Global, con concentración en América del Norte, Europa y los mercados de ��������-�ʲ���í�ھ����� de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) | Mediano plazo (2-4 años) |

| Avances tecnológicos en la producción | +0.9% | Global, liderado por los centros de fabricación de China, con efectos secundarios en América del Norte y Europa | Largo plazo (≥4 años) |

| Innovación en sabores y diversidad de oferta de productos | +0.8% | América del Norte, Europa, ��������-�ʲ���í�ھ����� (excluyendo mercados con restricciones de sabores) | Corto plazo (≤2 años) |

| Crecimiento en redes sociales y marketing de influencers | +0.6% | América del Norte, Europa, centros urbanos seleccionados de ��������-�ʲ���í�ھ����� | Corto plazo (≤2 años) |

| Comodidad y diseño fácil de usar | +0.7% | Global, con énfasis en los mercados urbanos de ��������-�ʲ���í�ھ����� y Europa | Mediano plazo (2-4 años) |

| Niveles de nicotina personalizables | +0.5% | América del Norte, Europa, Australia, Nueva Zelanda | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Creciente conciencia sobre la salud y abandono del tabaquismo

Las agencias de salud pública están revisando su enfoque sobre el vapeo, considerándolo ahora una herramienta viable de reducción de daños y creando marcos regulatorios que no existían hace una década. En 2024, la Administración de Alimentos y Medicamentos aprobó los cigarrillos electrónicos de mentol de NJOY para uso previo a la comercialización, citando la reducción de la exposición a toxicantes dañinos de la combustión como justificación principal. Esta aprobación marcó un hito significativo como el primer producto de vapeo de mentol en recibir dicha autorización. La decisión fue respaldada por estudios longitudinales que muestran que los fumadores adultos que cambiaron a cigarrillos electrónicos tenían biomarcadores de exposición a carcinógenos significativamente más bajos en comparación con quienes continuaron fumando productos combustibles. A partir de 2024, la Oficina de Estadísticas Nacionales informó que aproximadamente 5,4 millones de adultos (10,0%) de 16 años o más en Gran Bretaña usan cigarrillos electrónicos de forma diaria u ocasional[1]Fuente: Oficina de Estadísticas Nacionales, "Hábitos de tabaquismo en adultos en el Reino Unido: 2024", ons.gov.uk. La casi erradicación del tabaquismo en Suecia mediante la adopción del snus y el vapeo ha influido en los responsables de políticas de Nueva Zelanda y Australia para reconsiderar las prohibiciones absolutas, favoreciendo en cambio modelos basados en prescripción médica. Sin embargo, un informe de 2024 de la Organización Mundial de la Salud planteó preocupaciones sobre la prevalencia del uso dual, fumar y vapear simultáneamente, en los mercados emergentes, lo que debilita los esfuerzos de abandono del tabaco y complica los mensajes de salud pública. Las crecientes preocupaciones de salud relacionadas con el tabaquismo están impulsando a los consumidores hacia los cigarrillos electrónicos. Por ejemplo, la Asociación Americana del Pulmón reportó casi 235.000 nuevos casos de cáncer de pulmón en los Estados Unidos en 2024[2]Fuente: Asociación Americana del Pulmón, "Estado del Cáncer de Pulmón - Informe 2024", lung.org .

Avances tecnológicos en la producción

Los fabricantes están acelerando los ciclos de desarrollo de productos al tiempo que mejoran los sistemas de administración de nicotina para replicar con mayor precisión la farmacocinética de los cigarrillos combustibles tradicionales. La adopción de elementos calefactores de cerámica, que han reemplazado a las antiguas bobinas de nicromo, ha sido una innovación significativa. Estos elementos cerámicos mantienen la estabilidad de temperatura dentro de un rango estrecho de ±2 °C, reduciendo eficazmente la formación de aldehídos dañinos y garantizando un perfil de sabor más consistente para los usuarios. Además, los avances en la densidad energética de las baterías, impulsados en gran medida por los efectos secundarios tecnológicos de la cadena de suministro de vehículos eléctricos, han extendido significativamente la vida útil de los vaporizadores desechables. Estos dispositivos han evolucionado de ofrecer 300 caladas a hasta 800 caladas, alterando fundamentalmente la dinámica de costos y el atractivo de los formatos de un solo uso. Además, los dispositivos de vapeo premium ahora cuentan con conectividad Bluetooth integrada y seguimiento de uso mediante aplicaciones, lo que permite la recopilación de datos detallados de los usuarios para orientar las mejoras de los productos. Sin embargo, los esfuerzos por monetizar estos datos enfrentan desafíos significativos debido a las estrictas regulaciones de privacidad, particularmente en regiones como la Unión Europea y California, que imponen controles estrictos sobre el uso y el intercambio de datos.

Innovación en sabores y diversidad de oferta de productos

En mercados saturados, los portafolios de sabores se han convertido en un diferenciador crítico, pero las medidas regulatorias están impulsando ajustes estratégicos. La propuesta del gobierno del Reino Unido en 2024 de prohibir los vaporizadores desechables y restringir los sabores al tabaco y el mentol refleja la prohibición de sabores de California en 2020, que llevó a un aumento de las compras transfronterizas y el comercio ilícito. En respuesta, la marca blu de Imperial Brands introdujo variantes de "mezcla de tabaco" con sutiles matices frutales, cumpliendo con las restricciones de descriptores mientras mantiene el atractivo para el consumidor. La Directiva de Productos del Tabaco de la Unión Europea prohíbe los sabores característicos en los productos combustibles, pero los permite en los cigarrillos electrónicos, creando una brecha regulatoria que ha fomentado la adopción del vapeo entre exfumadores que evitaban las opciones con sabor a tabaco. Los químicos de sabores están desarrollando ahora "agentes refrescantes" como WS-23 y WS-3, que replican las sensaciones del mentol sin violar las prohibiciones de sabores. Sin embargo, los reguladores de Australia y Nueva Zelanda están trabajando para cerrar este vacío legal. La expansión de los sabores de postres y bebidas, como crema de vainilla, hielo de mango y cola, ha extendido el alcance del mercado más allá del abandono del tabaquismo hacia el consumo como estilo de vida. Los defensores de la salud pública argumentan que esta tendencia socava los objetivos de reducción de daños al atraer a personas que nunca han fumado.

Crecimiento en redes sociales y marketing de influencers

En 2024, la Administración de Alimentos y Medicamentos emitió cartas de advertencia a 15 influencers de redes sociales por promocionar cigarrillos electrónicos sin revelar adecuadamente las asociaciones remuneradas. Esta acción llevó a plataformas como Instagram y TikTok a implementar filtros de contenido automatizados para marcar las publicaciones relacionadas con el vapeo. En respuesta a estos cambios regulatorios, las marcas se están enfocando cada vez más en el contenido generado por los usuarios y las redes de afiliados. Por ejemplo, la marca Vuse de British American Tobacco pasó a la publicidad móvil con geovallas y aplicaciones de fidelización, evitando los intermediarios de las redes sociales. Este cambio ha llevado a tasas de retención de clientes significativamente más altas en comparación con las campañas digitales tradicionales. Al mismo tiempo, el marketing de influencers se ha trasladado a comunidades cerradas en plataformas como Discord y Telegram, donde la verificación de edad es débil y la supervisión regulatoria es mínima. La consulta de 2024 de la Comisión Europea sobre restricciones a la publicidad digital de productos de nicotina indica un entorno regulatorio más estricto en el futuro. Es probable que esto lleve a las marcas a reasignar presupuestos de los canales digitales hacia activaciones en el punto de venta y marketing experiencial. Además, la expansión del acceso a internet continúa impulsando el uso de las redes sociales. Por ejemplo, la Unión Internacional de Telecomunicaciones estimó que para 2025, aproximadamente 6 mil millones de personas, alrededor de tres cuartas partes de la población mundial, tendrán acceso a internet, frente a los 5,8 mil millones en 2024[3]Fuente: Unión Internacional de Telecomunicaciones, "El número global de usuarios de internet aumenta", itu.int.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Marco regulatorio estricto | -1.1% | Global, con mayor intensidad en Australia, la Unión Europea y los Estados Unidos | Largo plazo (≥4 años) |

| Altos costos de producción y operativos | -0.7% | Global, con presión aguda en América del Norte y Europa debido a los requisitos de cumplimiento | Mediano plazo (2-4 años) |

| Oposición de campañas de salud | -0.5% | América del Norte, Europa, Australia | Mediano plazo (2-4 años) |

| Restricciones de edad y acceso | -0.4% | Global, con la aplicación más estricta en América del Norte, Europa y Oceanía | Corto plazo (≤2 años) |

| Fuente: ���ϲ����� | |||

Marco regulatorio estricto

La fragmentación regulatoria sigue siendo la principal restricción del sector, con costos de cumplimiento y barreras de acceso al mercado que varían según las jurisdicciones. En 2024, la Administración de Bienes Terapéuticos de Australia introdujo un modelo de prescripción exclusiva para los productos de vapeo con nicotina, restringiendo significativamente el uso recreativo y perturbando las redes de distribución minorista. El proceso de solicitud de autorización previa a la comercialización de productos de tabaco (PMTA) de la Administración de Alimentos y Medicamentos ha aprobado menos de 30 productos, creando efectivamente un oligopolio que beneficia a los actores establecidos con presupuestos regulatorios que superan los USD 50 millones anuales. Las regulaciones de Corea del Sur en 2024, que prohíben las ventas en línea y exigen el empaquetado neutro, se alinean con el enfoque de Australia y reflejan una tendencia global hacia marcos regulatorios más estrictos. Estos estándares inconsistentes limitan las economías de escala en el desarrollo de productos, obligando a las multinacionales a mantener unidades de mantenimiento de existencias específicas por región, lo que aumenta los costos de inventario y retrasa la introducción de innovaciones al mercado.

Altos costos de producción y operativos

En 2024, los precios del propilenglicol y la glicerina vegetal, que sirven como los líquidos base primarios en los cigarrillos electrónicos, aumentaron un 18% y un 22%, respectivamente. Estos aumentos de precios se atribuyeron principalmente a la volatilidad en las materias primas petroquímicas y a la creciente competencia por estos materiales por parte de los sectores farmacéutico y cosmético. La alta inversión de capital inicial requerida para las líneas de fabricación automatizadas, que oscila entre USD 8 millones y USD 15 millones, ha creado una barrera de entrada significativa. Esto ha resultado en la consolidación de la producción en China, donde fabricantes como Smoore y otros productores por contrato logran costos unitarios entre un 30% y un 40% más bajos que los de sus competidores occidentales. Además, los aranceles y las restricciones comerciales, incluidos los derechos del Artículo 301 de los Estados Unidos sobre la electrónica china, están obligando a las empresas a reconfigurar sus cadenas de suministro. Estos ajustes están erosionando las ventajas de costos que anteriormente disfrutaban los fabricantes y también están contribuyendo a plazos de entrega más largos, lo que afecta la eficiencia operativa general.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Dispositivos Dominan, los Líquidos Ganan �ʲ����پ������貹����ó��

Los Dispositivos de Cigarrillos Electrónicos representaron el 81,27% de la participación de mercado en 2025, impulsados por la creciente popularidad de los formatos desechables. Estos formatos no solo eliminan la necesidad de compras separadas de líquido electrónico, sino que también atraen a los consumidores orientados a la comodidad. Sin embargo, se espera que el segmento de Líquidos Electrónicos crezca más rápido, con una CAGR proyectada del 6,82% hasta 2031. Este crecimiento se atribuye principalmente al aumento de las restricciones regulatorias sobre los plásticos de un solo uso y a las crecientes preocupaciones ambientales, que están fomentando un cambio hacia los sistemas recargables. Los dispositivos desechables, que ganaron popularidad durante la pandemia debido a sus beneficios percibidos de higiene y facilidad de uso, ahora enfrentan desafíos significativos por las prohibiciones en Australia y Francia, así como por la legislación propuesta en el Reino Unido. Mientras tanto, los dispositivos no desechables, como los sistemas de pod y las configuraciones mod, están recuperando popularidad entre los usuarios conscientes del costo debido a los beneficios económicos de los formatos recargables, particularmente cuando el uso mensual supera los 15 mL.

La división entre los segmentos de dispositivos y líquidos pone de relieve las decisiones estratégicas sobre la integración vertical y los riesgos regulatorios. Empresas como JUUL y Vuse, que gestionan tanto el hardware como los consumibles, pueden optimizar la administración de nicotina y los perfiles de sabor. Sin embargo, esto también significa que deben abordar los requisitos de cumplimiento en múltiples categorías de productos. Por otro lado, los fabricantes independientes de líquidos electrónicos enfrentan menos barreras de entrada, pero deben navegar por redes de distribución fragmentadas y competir en precio en un mercado dominado por opciones de sabores estandarizadas. La introducción de formulaciones de sales de nicotina ha estandarizado la tecnología de los dispositivos, ya que la mayoría de los sistemas de pod ahora ofrecen un rendimiento similar. Como resultado, la diferenciación se ha desplazado hacia el valor de marca y la innovación en la oferta de sabores.

Por Categoría: Los Sistemas Cerrados Lideran, los Formatos Abiertos Resurgen

En 2025, los Sistemas de Vapeo Cerrados representaron el 73,62% de la participación de mercado, destacando la preferencia de los consumidores por la comodidad de conectar y usar, y los esfuerzos de los fabricantes por integrar a los usuarios en ecosistemas propietarios. Mientras tanto, se espera que los Sistemas de Vapeo Abiertos crezcan a una CAGR del 6,97% hasta 2031, respaldados por comunidades de entusiastas, uso rentable y apoyo regulatorio en mercados que permiten concentraciones más altas de nicotina en formatos recargables. Los sistemas cerrados, como JUUL, Vuse y RELX, proporcionan una administración consistente de nicotina y reducen los errores del usuario, pero sus pods propietarios, con márgenes brutos que oscilan entre el 40% y el 60%, a menudo disuaden a los consumidores con presupuesto limitado. Por otro lado, los sistemas abiertos atraen a los vapeadores experimentados al permitir recargas de líquido electrónico de terceros, ofreciendo personalización y ahorro de costos, con gastos por mililitro más bajos que los de los pods cerrados.

La competencia entre los sistemas cerrados y abiertos está influyendo en las estrategias de distribución y los enfoques regulatorios. Los sistemas cerrados aprovechan el reconocimiento de marca para dominar el comercio minorista de conveniencia, beneficiándose de las compras por impulso. En contraste, los sistemas abiertos sobresalen en las tiendas especializadas de vapeo, donde las consultas personalizadas y los accesorios de posventa mejoran su atractivo. Las autoridades reguladoras favorecen cada vez más los sistemas cerrados debido a sus diseños resistentes a la manipulación y al menor riesgo de intoxicación por nicotina, un factor clave en la aprobación de Vuse Alto por parte de la Administración de Alimentos y Medicamentos y el rechazo de los sistemas de tanque abierto. Sin embargo, los sistemas cerrados enfrentan desafíos derivados de las regulaciones ambientales dirigidas a los plásticos de un solo uso. La Directiva de Plásticos de Un Solo Uso de la Unión Europea está impulsando a los fabricantes a explorar materiales de pod biodegradables e implementar programas de devolución.

Por Usuario Final: El Segmento Femenino se Acelera

Los hombres representaron el 65,37% de los usuarios de cigarrillos electrónicos en 2025. Sin embargo, las mujeres están adoptando los cigarrillos electrónicos a un ritmo más rápido, con una CAGR proyectada del 7,59% hasta 2031, el mayor crecimiento entre todos los grupos demográficos. Este crecimiento está impulsado por innovaciones en productos como diseños más elegantes, esquemas de colores pastel y opciones de sabores frutales, que contrastan con los diseños utilitarios de los primeros dispositivos de vapeo. A pesar de esto, persisten diferencias significativas en las preferencias de sabor: las mujeres prefieren los sabores de bayas, vainilla y mentol, mientras que los hombres prefieren el tabaco y la menta. Estas diferencias crean desafíos para los minoristas, particularmente en la gestión del inventario bajo restricciones de sabores.

En mercados con políticas avanzadas de reducción de daños, como el Reino Unido y Suecia, la brecha de género en la adopción del vapeo se está cerrando más rápidamente. Las campañas de salud pública en estas regiones se dirigen específicamente a las fumadoras. De manera similar, la iniciativa Sin Humo 2025 de Nueva Zelanda incluye mensajes con enfoque de género para abordar barreras como el abandono del tabaco relacionado con el embarazo y los hábitos de fumar en entornos sociales. Sin embargo, las estrictas regulaciones de marketing limitan la capacidad de las marcas para comunicar estos beneficios, obligándolas a depender del boca a boca y el marketing de influencers. Además, la creciente popularidad de las bolsas de nicotina, que ofrecen nicotina sin vapor, representa un riesgo de sustitución para el segmento femenino. Marcas como ZYN y Velo están aprovechando esta tendencia ofreciendo opciones discretas que eliminan las preocupaciones sobre el vapor de segunda mano.

Por Canal de Distribución: Las Ventas en Línea Ganan Terreno a Pesar de la Fricción Regulatoria

En 2025, las tiendas físicas representaron el 71,28% del mercado de distribución, impulsadas por la comodidad de las compras por impulso en el comercio minorista y la preferencia de los consumidores por las evaluaciones táctiles antes de probar nuevos dispositivos o sabores. Sin embargo, se anticipa que las tiendas en línea crecerán a una CAGR del 7,48% hasta 2031. Este crecimiento está respaldado por modelos de suscripción, precios directos al consumidor y la adopción de tecnologías de verificación de edad que cumplen con los estándares regulatorios. La implementación de la Ley PACT en 2024 en los Estados Unidos inicialmente perturbó las ventas en línea al prohibir los envíos por el Servicio Postal de los Estados Unidos y exigir firma en la entrega. No obstante, las marcas se adaptaron rápidamente asociándose con UPS y FedEx, absorbiendo un costo adicional de USD 8 a USD 12 por paquete para mantener sus canales de distribución. Además, las plataformas en línea aprovechan la recopilación de datos para mejorar el desarrollo de productos y ofrecer marketing personalizado, lo que representa una ventaja competitiva sobre los minoristas físicos, que requerirían inversiones significativas en tecnología de la información para lograr resultados similares.

El canal en línea está cada vez más dividido entre plataformas conformes que aplican una verificación de edad sólida y operadores del mercado gris que explotan las brechas jurisdiccionales. Las plataformas de comercio electrónico legítimas ahora dependen de servicios de verificación de terceros como Veratad y Jumio, que validan identidades mediante la consulta cruzada de bases de datos gubernamentales y selfis biométricos, añadiendo entre USD 0,50 y USD 1,20 por transacción en costos. Los modelos de suscripción, pioneros de JUUL y posteriormente adoptados por Vuse y RELX, ayudan a reducir los costos de adquisición de clientes y mejorar el valor de vida del cliente. Mientras tanto, el comercio minorista físico continúa dominando en los mercados emergentes, donde la baja penetración de tarjetas de crédito y la logística de pago contra entrega poco desarrollada proporcionan una ventaja estructural. Sin embargo, se espera que esta ventaja disminuya gradualmente a medida que avancen las infraestructuras de pago digital.

Análisis Geográfico

Europa representó el 31,74% de la participación del mercado global en 2025, respaldada por la Directiva de Productos del Tabaco de la Unión Europea. Esta directiva estableció un marco regulatorio unificado, equilibrando la reducción de daños con la prevención del consumo juvenil. El Reino Unido, Alemania y Francia lideran el consumo regional. El Servicio Nacional de Salud del Reino Unido promueve activamente el vapeo como herramienta de abandono del tabaco, una política que contrasta marcadamente con la postura más cautelosa de la Administración de Alimentos y Medicamentos. La casi eliminación del tabaquismo en Suecia mediante la adopción del snus y el vapeo ha llevado a la Comisión Europea a reconsiderar su escepticismo hacia los productos de riesgo reducido. Sin embargo, los estados miembros conservan autoridad sobre las restricciones de sabores y la fiscalidad. Reflejando preocupaciones ambientales, el Reino Unido propuso una prohibición de los vaporizadores desechables en 2024, impulsada por datos que muestran que el 20% de los jóvenes de 16 a 17 años habían probado el vapeo. Italia y �����貹ñ��, con alta prevalencia de tabaquismo e infraestructura limitada para el abandono del tabaco, presentan oportunidades para las marcas capaces de navegar por redes de distribución fragmentadas.

Se proyecta que ��������-�ʲ���í�ھ����� crecerá a una CAGR del 7,39% hasta 2031, la más rápida entre las principales regiones. Este crecimiento está impulsado por la liberalización regulatoria en Indonesia, la evolución de las políticas de reducción de daños en Australia y Nueva Zelanda, y la escala del mercado doméstico de China. En 2024, Indonesia introdujo regulaciones que crearon un marco de licencias para los fabricantes y minoristas de cigarrillos electrónicos, resolviendo años de incertidumbre regulatoria que habían obstaculizado el crecimiento formal del mercado. El modelo de prescripción exclusiva de Australia, implementado en 2024, inicialmente redujo las ventas minoristas, pero llevó a la aparición de un mercado paralelo de bolsas de nicotina y productos de tabaco calentado, que no están sujetos a las mismas restricciones. Las regulaciones de vapeo de Nueva Zelanda, que permiten el comercio minorista especializado pero prohíben el comercio minorista general y las ventas en línea, han fragmentado la distribución y aumentado los costos de cumplimiento. Sin embargo, el objetivo Sin Humo 2025 del país continúa impulsando la demanda de herramientas para el abandono del tabaco. El mercado doméstico de China sigue siendo opaco debido a la transparencia limitada de los monopolios tabacaleros estatales, posicionando a los fabricantes chinos como actores clave en la cadena de suministro de la industria. Las restricciones de sabores de Corea del Sur en 2024 y la prohibición de ventas en línea se alinean con el enfoque de Australia, señalando una tendencia regional hacia marcos restrictivos que priorizan la prevención del consumo juvenil sobre la reducción de daños.

América del Norte, Oriente Medio y África, y América del Sur siguen trayectorias distintas moldeadas por la madurez regulatoria y las prioridades de salud pública. Los Estados Unidos siguen siendo el mayor mercado de un solo país, pero el estricto proceso de PMTA de la Administración de Alimentos y Medicamentos ha aprobado menos de 30 productos, creando un oligopolio de facto que limita la elección del consumidor y la innovación. En �䲹�Բ���á, el marco federal permite el vapeo, pero delega las restricciones de sabores y la fiscalidad a las provincias, lo que resulta en un mosaico de regulaciones que complica las estrategias de distribución nacional. La Ley de Control de Productos de Tabaco y Sistemas de Administración Electrónica de ���ܻ�á�ڰ������� de 2024 introdujo restricciones de edad y prohibiciones de publicidad, pero no llegó a prohibir los sabores, creando un entorno más permisivo en comparación con Australia o el Reino Unido. Nigeria y Argelia, como mercados emergentes con una supervisión regulatoria mínima, atraen a fabricantes chinos que buscan colocar productos que no pueden obtener la aprobación de la Administración de Alimentos y Medicamentos o de la Unión Europea. El panorama regulatorio de América del Sur sigue siendo poco desarrollado, con Brasil manteniendo una prohibición total de las ventas de cigarrillos electrónicos, mientras que Argentina y Chile permiten la importación bajo marcos de control del tabaco. Esta fragmentación limita la inversión multinacional y favorece a los operadores del mercado gris.

Panorama Competitivo

El sector de los cigarrillos electrónicos exhibe una fragmentación moderada. Los actores líderes en el sector de los cigarrillos electrónicos, como British American Tobacco Plc, Philip Morris International Inc, Japan Tobacco Group e Imperial Brands Plc, tienen una participación significativa de los ingresos globales. Sin embargo, enfrentan presiones sobre los márgenes por parte de fabricantes chinos verticalmente integrados como Smoore International y la creciente competencia de los disruptores de bolsas de nicotina. Para abordar los riesgos regulatorios, estas empresas están priorizando la integración vertical, la expansión geográfica y la diversificación de la cartera de productos. La actividad de patentes indica un enfoque en las formulaciones de sales de nicotina, los elementos calefactores de cerámica y los materiales de pod biodegradables. Smoore International, por ejemplo, posee 127 patentes activas en tecnología de atomización a partir de 2024, consolidando su dominio en la fabricación por contrato. Además, los mercados de vapeo con prescripción en Australia y Nueva Zelanda ofrecen oportunidades de alto margen para productos de grado farmacéutico, mientras que los mercados emergentes con marcos regulatorios menos desarrollados presentan un mayor potencial de crecimiento.

Los actores clave en el mercado de cigarrillos electrónicos incluyen Imperial Brands plc, Altria Group Inc., British American Tobacco PLC, Philip Morris International Inc. y Japan Tobacco Group. Con el tiempo, el mercado ha pasado de una fase de consolidación en etapa temprana a un entorno bien establecido y competitivo. En este panorama maduro, las empresas deben priorizar el cumplimiento regulatorio, los avances tecnológicos y los procesos de distribución optimizados para lograr el éxito. La intensificación de la competencia ha llevado a un aumento significativo de las inversiones en investigación y desarrollo, ya que las empresas buscan fortalecer su posición en el mercado y capturar una mayor participación. La aprobación regulatoria se ha convertido en un determinante crucial de la ventaja competitiva, con productos aprobados por la Administración de Alimentos y Medicamentos (FDA) que aseguran un posicionamiento de mercado premium y precios más altos en comparación con las alternativas no autorizadas.

La tecnología sigue siendo el principal diferenciador competitivo en el mercado de cigarrillos electrónicos. Las empresas establecidas están asignando presupuestos de investigación y desarrollo que superan los USD 50 millones anuales para desarrollar sistemas de circuito cerrado que mejoran la administración de nicotina y extienden la vida útil de los dispositivos. El Ploom X Advanced de Japan Tobacco, lanzado en 2024, incorpora conectividad Bluetooth y análisis de uso, generando flujos de datos que respaldan las mejoras de productos y permiten el marketing personalizado dentro de las regulaciones de privacidad. Mientras tanto, los disruptores como Geekvape, VOOPOO e Innokin están ganando terreno en el segmento de sistemas abiertos al ofrecer diseños modulares y ecosistemas de posventa que atraen a las comunidades de entusiastas, evitando los altos costos del desarrollo de sistemas cerrados. Sin embargo, estos disruptores enfrentan desafíos derivados de los marcos regulatorios que favorecen los diseños resistentes a la manipulación y los consumibles propietarios, lo que podría acelerar la consolidación a medida que aumentan los costos de cumplimiento. La preferencia de la Administración de Alimentos y Medicamentos por los productos de sistema cerrado, como lo evidencian sus autorizaciones actuales, beneficia a los actores establecidos con sólida experiencia regulatoria. Al mismo tiempo, las regulaciones ambientales dirigidas a los plásticos de un solo uso están creando presiones opuestas que podrían impulsar un renovado interés en los productos de sistema abierto.

Líderes de la Industria de Cigarrillos Electrónicos

Altria Group Inc.

Philip Morris International Inc.

Japan Tobacco Group

Imperial Brands Plc

British American Tobacco Plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Eleaf Group presentó el iVeni DUO, un dispositivo de vapeo con tecnología de doble malla diseñado para mejorar la experiencia de vapeo.

- Enero de 2025: Elfbar lanzó el Dual 10K, un dispositivo de pod reutilizable que permite el cambio instantáneo de sabores mediante dos pods precargados de 1 ml y contenedores reemplazables de 5 ml.

- Enero de 2025: Tastefog lanzó un Gemini 25000 mejorado con una bobina de malla TWI de 1,0 ohmios que ofrece mayor densidad de vapor junto con un gran depósito de líquido electrónico integrado.

- Agosto de 2024: Philip Morris introdujo VEEV ONE, un sistema de vapeo de pod cerrado, en el Reino Unido a través de los minoristas Sainsbury's, Morrisons y Waitrose. El producto está disponible a través de servicios de entrega rápida y el sitio web de venta directa al consumidor de la empresa.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de cigarrillos electrónicos como todo dispositivo alimentado por batería que calienta y aerosoliza líquido electrónico con o sin nicotina, junto con botellas de recarga o pods. Mide los ingresos a precio de fábrica a nivel mundial, según ���ϲ�����.

Exclusión del alcance: Excluimos los cigarrillos de tabaco calentado, el hardware de vapeo de cannabis, las piezas de posventa y los inhaladores terapéuticos de nicotina.

Descripción general de la segmentación

- Por Tipo de Producto

- Dispositivo de Cigarrillo Electrónico

- Desechable

- No Desechable

- Líquido Electrónico

- Dispositivo de Cigarrillo Electrónico

- Por Categoría

- Sistemas de Vapeo Abiertos

- Sistemas de Vapeo Cerrados

- Por Usuario Final

- Hombres

- Mujeres

- Por Canal de Distribución

- Tiendas Físicas

- Tiendas en Línea

- Por Geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- Resto de América del Norte

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- �����貹ñ��

- Rusia

- Suecia

- ��ܳ�����í��

- Polonia

- Países Bajos

- Austria

- Portugal

- Grecia

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- Indonesia

- Australia

- Nueva Zelanda

- Resto de ��������-�ʲ���í�ھ�����

- Oriente Medio y África

- ���ܻ�á�ڰ�������

- Argelia

- Nigeria

- Resto de Oriente Medio y África

- América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas con propietarios de tiendas de vapeo, distribuidores regionales, formuladores de líquidos electrónicos y funcionarios de salud pública en América del Norte, Europa, China y el Sudeste Asiático nos proporcionan márgenes de canal, precios de venta promedio y expectativas de política prospectivas. Estas conversaciones permiten a nuestro equipo confirmar las tasas de penetración y cerrar las brechas de información que la literatura por sí sola no puede subsanar.

Investigación documental

Nuestro trabajo documental comienza con rastreadores de salud pública como WHO Global Tobacco Trends, la US CDC Youth Tobacco Survey y las estadísticas de tabaquismo de Eurobarometer. Luego mapea los flujos de dispositivos a través de los códigos comerciales UN Comtrade HS-854340, monitorea las solicitudes de patentes en busca de cambios de diseño y revisa las actualizaciones regulatorias de la Vapor Technology Association. Los analistas de Mordor también extraen datos de los informes 10-K de las empresas en D&B Hoovers, escanean Dow Jones Factiva en busca de señales en la cadena de suministro y recopilan puntos de precio de los paneles de aduanas, mientras que numerosas fuentes abiertas adicionales respaldan las verificaciones cruzadas.

Dimensionamiento del mercado y pronóstico

El modelo comienza de arriba hacia abajo convirtiendo los grupos de fumadores adultos en vaporizadores potenciales, aplica ratios verificados de penetración y uso dual, y multiplica el resultado por el reemplazo anual de dispositivos y el consumo de líquido electrónico. Las verificaciones cruzadas de abajo hacia arriba, construidas a partir del ASP minorista muestreado multiplicado por los recuentos de envíos, confirman los totales antes de que los fijemos. Las variables clave incluyen las trayectorias del impuesto especial, los plazos de prohibición de sabores, el cambio de desechables a pods, el crecimiento del canal en línea y las curvas de costos de baterías. Una regresión multivariante combinada con análisis de escenarios proyecta los valores de 2026-2030, y hacemos referencia al enfoque de arriba hacia abajo y de abajo hacia arriba solo una vez para mostrar el equilibrio.

Ciclo de validación de datos y actualización

Los resultados se someten a controles de varianza frente a los registros de importación y los informes corporativos, seguidos de una revisión senior antes de su publicación. Actualizamos los modelos anualmente y emitimos actualizaciones provisionales siempre que las regulaciones, fusiones o perturbaciones en el suministro modifiquen materialmente los datos de entrada.

Por qué la línea de base de cigarrillos electrónicos de Mordor merece una alta confianza

Las cifras publicadas suelen divergir porque los editores eligen diferentes cestas de productos, niveles de precios o frecuencias de actualización. Señalamos estos factores desde el principio.

Las brechas típicas surgen cuando otros incluyen dispositivos de tabaco calentado, márgenes minoristas, accesorios o tasas de crecimiento sin cambios en los totales, mientras que nosotros anclamos el alcance únicamente en dispositivos más líquido electrónico y recalibramos las variables cada año.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 26,10 B (2025) | ���ϲ����� | - |

| USD 30,00 B (2024) | Global Consultancy A | Incluye márgenes minoristas y dispositivos de tabaco calentado |

| USD 26,22 B (2025) | Research Publisher B | Asume una CAGR del 10 % sin cambios a pesar de las nuevas prohibiciones |

| USD 29,60 B (2025) | Industry Analysis C | Excluye el líquido electrónico vendido a través de tiendas especializadas |

En conjunto, la comparación muestra que las elecciones de alcance y supuestos, y no los conjuntos de datos ocultos, impulsan la dispersión. Por eso los responsables de la toma de decisiones confían en ���ϲ����� para obtener una línea de base clara y reproducible.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de Cigarrillos Electrónicos en 2026?

El tamaño del mercado de Cigarrillos Electrónicos se situó en USD 26,97 mil millones en 2026 y está en camino de alcanzar USD 36,65 mil millones en 2031.

¿Cuál es la CAGR pronosticada para los productos de vapor hasta 2031?

Se prevé que los ingresos globales se expandan a una CAGR del 6,33% durante el período 2026-2031.

¿Qué región está creciendo más rápido en la adopción del vapeo?

��������-�ʲ���í�ھ����� lidera el crecimiento, proyectado a una CAGR del 7,39% a medida que Indonesia, Australia y Nueva Zelanda evolucionan sus políticas de reducción de daños.

¿Los sistemas de vapeo abiertos o cerrados están ganando participación?

Los pods cerrados aún lideran, pero se prevé que los sistemas abiertos crezcan a una CAGR del 6,97% debido a los menores costos por uso y la personalización.

Última actualización de la página el: