Tamaño y �ʲ����پ������貹����ó�� del Mercado de Equipos de Prueba Automatizados

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

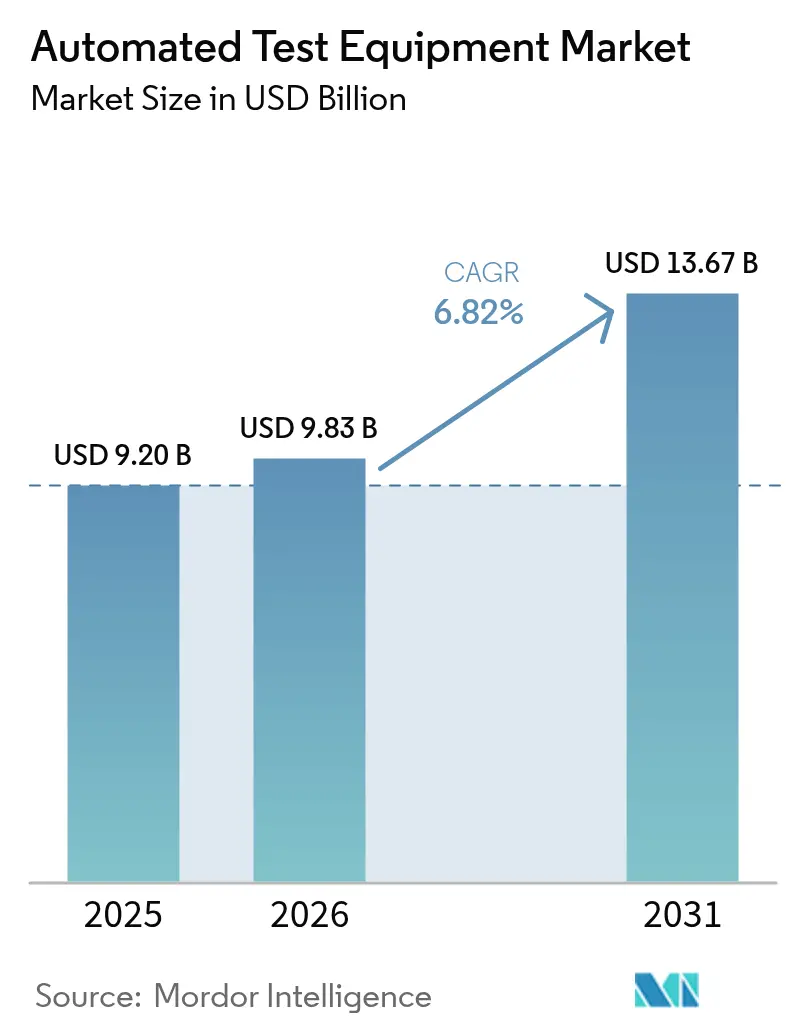

| Tamaño del Mercado (2026) | 9.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.67 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.82% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y Á�ڰ������� |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Equipos de Prueba Automatizados por ���ϲ�����

Se espera que el tamaño del mercado de Equipos de Prueba Automatizados crezca de USD 9,20 mil millones en 2025 a USD 9,83 mil millones en 2026 y se prevé que alcance USD 13,67 mil millones en 2031 a una CAGR del 6,82% durante 2026-2031. La demanda está impulsada por la migración a nodos sub-5 nm, la electrificación de vehículos y la creciente complejidad de los diseños de Sistema en Paquete. Los fabricantes están canalizando capital hacia plataformas de ruido ultrabajos capaces de medir por debajo de 10 nV/√Hz, mientras que los especialistas en dispositivos de potencia especifican probadores que aplican de forma segura tensiones superiores a 1.200 V. Los proveedores de equipos integran simultáneamente análisis de datos en tiempo real para acortar los ciclos de depuración y mejorar el aprendizaje de rendimiento. La consolidación entre los principales proveedores continúa, aunque empresas innovadoras de nivel medio apuntan a nichos de crecimiento como el burn-in a nivel de oblea para aceleradores de IA y la validación de confiabilidad de dispositivos fotónicos.

Mercado de Equipos de Prueba Automatizados

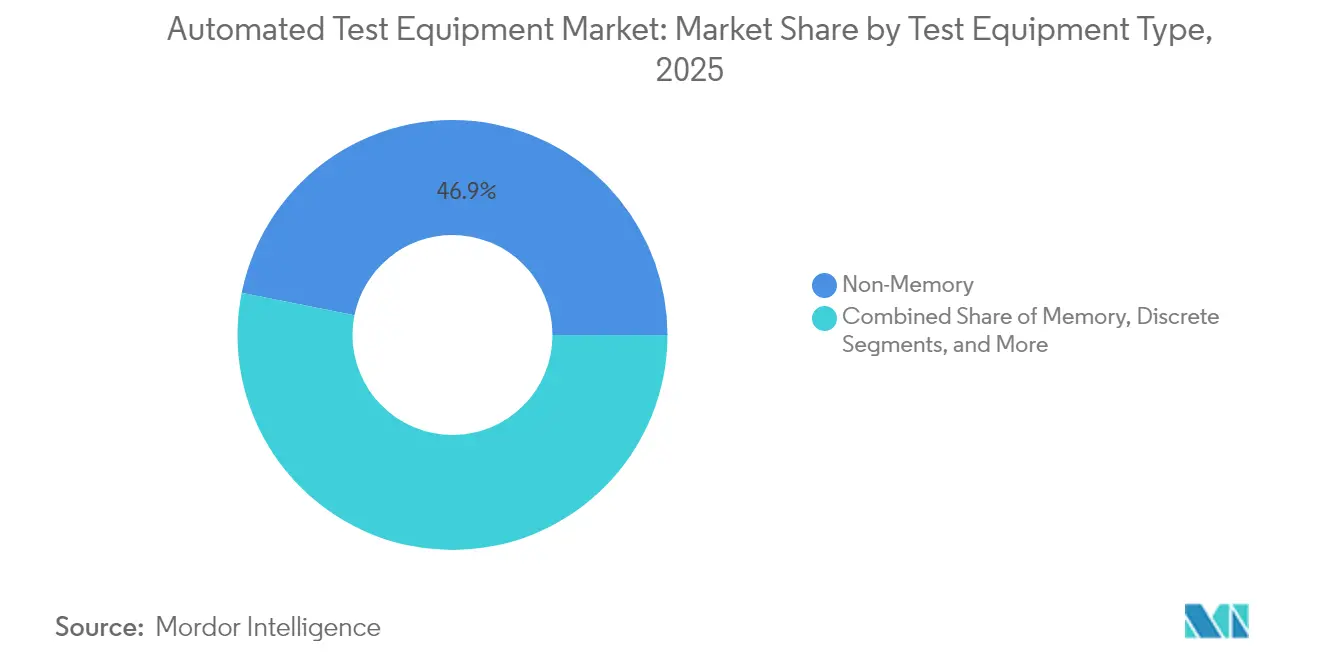

- Por tipo de equipo de prueba, las plataformas de no memoria lideraron con el 46,85% de la participación del mercado de Equipos de Prueba Automatizados en 2025; se prevé que los probadores a nivel de sistema se expandan a una CAGR del 13,2% hasta 2031.

- Por componente, los bastidores principales de probadores capturaron el 55,90% de los ingresos en 2025, mientras que los bastidores de nivel de sistema/burn-in están preparados para la CAGR más rápida del 12,4% hasta 2031.

- Por etapa de prueba, las pruebas de paquete/finales representaron el 60,85% de la participación del tamaño del mercado de Equipos de Prueba Automatizados en 2025; se proyecta que las pruebas a nivel de sistema escalen a una CAGR del 13,2% hasta 2031.

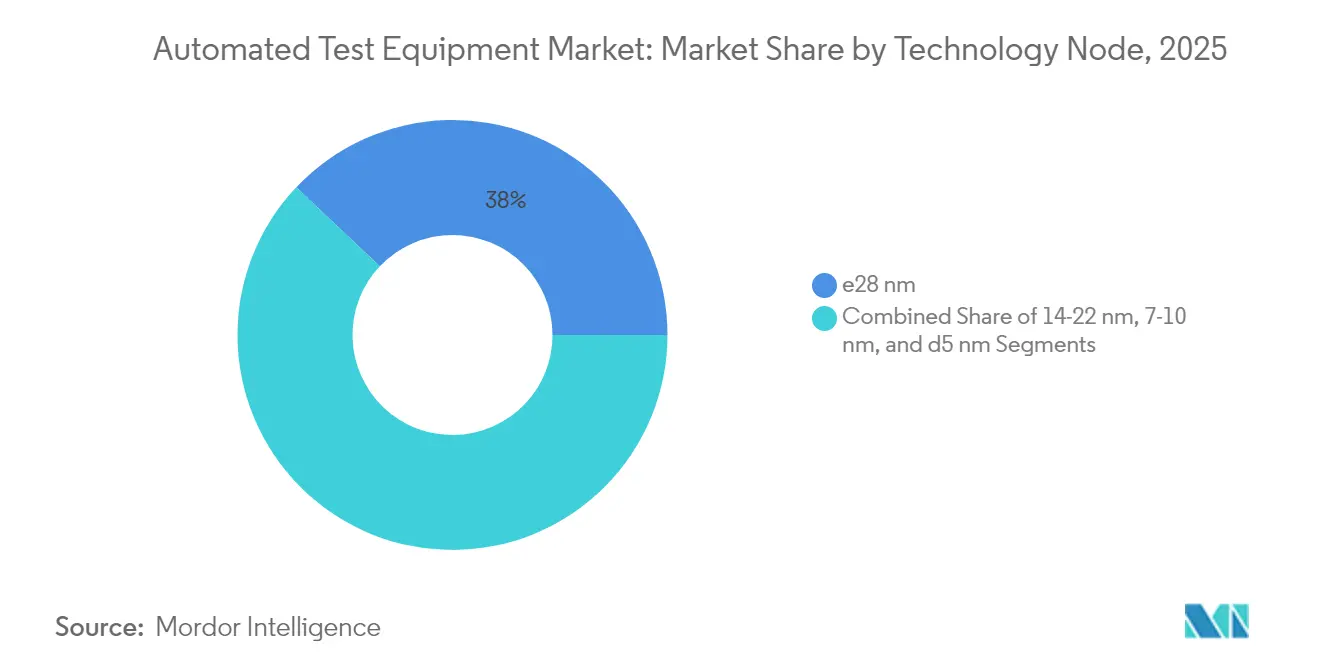

- Por nodo tecnológico, el nivel ≥28 nm retuvo el 37,95% de los ingresos en 2025; se proyecta que las plataformas ≤5 nm aumenten a una CAGR del 15,1% de 2026 a 2031.

- Por industria de usuario final, la electrónica de consumo mantuvo una participación del 38,95% en 2025, mientras que las aplicaciones automotrices y de vehículos eléctricos avanzan a una CAGR del 11,8% hasta 2031.

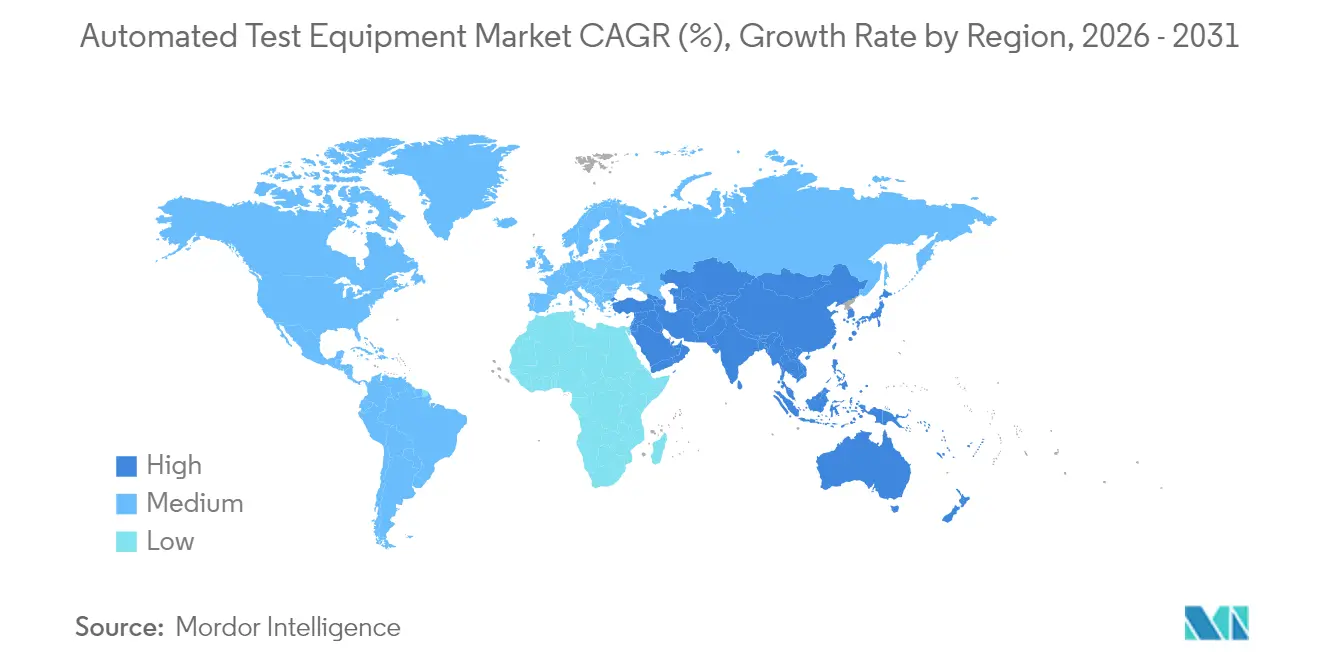

- Por geografía, ��������-�ʲ���í�ھ����� comandó el 61,90% de los ingresos en 2025; se anticipa que la región de Oriente Medio y Á�ڰ������� registre una CAGR del 8,8% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Equipos de Prueba Automatizados

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reducción de Nodos <7 nm que Requieren Equipos de Prueba Automatizados de Ruido Ultrabajos | +2.1% | ��������-�ʲ���í�ھ�����, América del Norte | Mediano plazo (2-4 años) |

| Aumento de las Pruebas de CI de Seguridad Funcional Automotriz (ISO 26262) en la UE | +1.8% | Europa, América del Norte | Largo plazo (≥ 4 años) |

| Dispositivos de Potencia SiC / GaN que Impulsan Equipos de Prueba Automatizados Discretos de Alta Tensión | +1.5% | Global, con énfasis en ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Crecimiento del Sistema en Paquete (SiP) que Impulsa los Probadores a Nivel de Sistema | +1.3% | ��������-�ʲ���í�ھ�����, América del Norte | Mediano plazo (2-4 años) |

| Complejidad del Front-End de RF 5G / 6G en Asia | +1.0% | ��������-�ʲ���í�ھ�����, América del Norte | Corto plazo (≤ 2 años) |

| Incentivos de Relocalización (Ley CHIPS de EE. UU., Leyes de Chips de la UE) que Amplían la Capacidad de Prueba | +0.8% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Reducción de Nodos <7 nm que Requieren Equipos de Prueba Automatizados de Ruido Ultrabajos

Las rampas de producción sub-7 nm en �ղ�����á�� y Corea del Sur han exigido una precisión de medición por debajo de 10 nV/√Hz y temporización a nivel de picosegundos. Las principales fundiciones han respondido calificando nuevas arquitecturas de vector paralelo que suprimen la diafonía mediante blindaje mejorado y referenciación de tierra optimizada. Los proveedores de herramientas combinan estos diseños con generación de patrones basada en aprendizaje automático para comprimir los bucles de caracterización, una función ahora estándar en las plataformas insignia de SoC.[1]Consejo Editorial de Nanomateriales, "Tecnología CMOS Avanzada," MDPI, mdpi.com

Aumento de las Pruebas de CI de Seguridad Funcional Automotriz (ISO 26262)

Los proveedores europeos de semiconductores de Nivel 1 aumentaron los despliegues de probadores con capacidad de inyección de fallos en un 34% entre 2024 y 2025. El equipo ejecuta cientos de permutaciones de objetivos de seguridad, mapeando los resultados de vuelta a matrices de trazabilidad de requisitos. La integración con bancos de hardware en el bucle permite la verificación simultánea de inversores de tren de potencia, sensores de radar y subsistemas de MCU, garantizando el cumplimiento de ASIL-D a escala.

Dispositivos de Potencia SiC / GaN que Impulsan Equipos de Prueba Automatizados Discretos de Alta Tensión

Los componentes de banda ancha para inversores de tracción e inversores solares requieren caracterización a hasta 1.200 V y 150 °C. Los nuevos probadores discretos incorporan conexiones Kelvin aisladas, ciclado automático de conmutación en caliente y extracción calorimétrica de impedancia térmica. Los protocolos de confiabilidad derivados de estudios de vida útil de GaN forman ahora recetas estándar de burn-in para la calificación automotriz.

Crecimiento del Sistema en Paquete que Impulsa los Probadores a Nivel de Sistema

Los paquetes heterogéneos que combinan transceptores de RF, pilas de SRAM y PMIC requieren evaluación concurrente de dominio mixto. Los bastidores a nivel de sistema, por lo tanto, integran cajas de blindaje de RF multisitio, interfaces digitales de alta velocidad y ganchos de flujo de aire térmico dentro de un único bastidor. Los fabricantes de equipos originales de teléfonos inteligentes e IoT han migrado más del 40% del volumen de prueba final a dichos bastidores desde finales de 2024 para capturar fallos de ensamblaje latentes que las pantallas paramétricas no detectan.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Intensidad de Capital y Largo Período de Recuperación para Probadores Sub-5 nm | -1.2% | Global | Mediano plazo (2-4 años) |

| BIST en Chip que Reduce la Demanda de Equipos de Prueba Automatizados Digitales Externos | -0.9% | Global | Largo plazo (≥ 4 años) |

| Interoperabilidad Limitada de Interfaces entre Proveedores | -0.7% | Global | Mediano plazo (2-4 años) |

| Recortes Cíclicos de CAPEX en Semiconductores | -0.8% | Global, con énfasis en ��������-�ʲ���í�ھ����� | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Alta Intensidad de Capital y Largo Período de Recuperación para Probadores Sub-5 nm

Los precios de las plataformas aumentaron un 35% en comparación con la generación de 7 nm, extendiendo el retorno de la inversión más allá de cinco años para las fundiciones de nivel medio. La necesidad de sondeo de dieléctrico de baja constante ultraestable, regulación térmica avanzada y memoria de patrones de varios terabits infla tanto los costos de adquisición como los de servicio, moderando las tasas de adopción entre las fundiciones más pequeñas.

BIST en Chip que Reduce la Demanda de Equipos de Prueba Automatizados Digitales Externos

Los SoC modernos incluyen rutinariamente motores de autoprueba de lógica y memoria que ofrecen una cobertura de fallos del 98% durante la clasificación de obleas. En consecuencia, los recuentos de vectores externos a nivel de oblea para patrones digitales cayeron en dos dígitos en 2024, redirigiendo el capex hacia bancos de RF, señal mixta y dispositivos de potencia que permanecen fuera del alcance de la lógica de prueba integrada.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo de Prueba: Las Plataformas de No Memoria Anclan los Ingresos

Los probadores de no memoria que cubren dispositivos lógicos, SoC y RF capturaron el 46,85% de la participación del mercado de Equipos de Prueba Automatizados en 2025. Su dominio surgió de la demanda de examinar procesadores de IA, transceptores 5G y controladores de dominio automotriz. Los proveedores elevaron las velocidades de vector más allá de 5 Gbps por pin y añadieron opciones de RF sub-terahercios para atender cargas de trabajo mixtas. La generación de patrones mediante aprendizaje automático redujo los tiempos de ciclo, adecuándose a las ejecuciones de volumen de teléfonos inteligentes y centros de datos. Los análisis integrados vincularon las firmas de fallo a los bloques de diseño, reduciendo las repeticiones y consolidando el liderazgo en ingresos del segmento.

Los manejadores de prueba forman la categoría de más rápido crecimiento, con una CAGR del 10,9% proyectada de 2026 a 2031, ya que las líneas automotrices y de potencia buscan mayor rendimiento y un control térmico más preciso. El tamaño del mercado de Equipos de Prueba Automatizados para manejadores se está ampliando a medida que las fundiciones especifican placas multizona y amortiguación activa de vibraciones para calificar dispositivos de banda ancha a 175 °C. La robótica avanzada ahora mueve paquetes frágiles apilados en 3D sin microfisuras, aumentando el rendimiento de primer paso en el ensamblaje de SiP. El software de mantenimiento predictivo reduce aún más el tiempo de inactividad, sosteniendo la trayectoria de dos dígitos del segmento.

Por Componente: Los Bastidores a Nivel de Sistema Ganan Impulso

Los bastidores principales de probadores mantuvieron el 55,90% de los ingresos en 2025, respaldados por actualizaciones que integran aceleradores de generación de patrones y módulos de análisis conectados a la nube. Las tarjetas de interfaz ahora emplean laminados de baja pérdida para soportar canales diferenciales de 70 Gbps, mientras que los zócalos de control térmico activo estabilizan las temperaturas de unión dentro de ±0,5 °C.

Se proyecta que el tamaño del mercado de Equipos de Prueba Automatizados para bastidores de nivel de sistema/burn-in aumente a una CAGR del 12,4%, impulsado por las pruebas de estrés a nivel de oblea de aceleradores de IA y la validación de ensamblaje de fotónica. Las innovaciones en sondeadores abordan los pasos de almohadilla cada vez más pequeños mediante tarjetas de sonda de resorte MEMS que ofrecen una precisión posicional de 3 μm. Los diseños de manejadores añaden placas de enfriamiento multizona para adaptarse a las matrices de prueba de temperatura extendida exigidas por los CI automotrices de seguridad crítica.

Por Etapa de Prueba: La Validación a Nivel de Sistema Redefine las Puertas de Calidad

Los bancos de paquete/finales representaron el 60,85% de los ingresos en 2025, verificando la funcionalidad de encendido, la fuga en espera y la linealidad de RF antes del envío. Las cajas de carga inteligentes ahora se acoplan con la inspección óptica automatizada para señalar anomalías de coplanaridad del paquete.

Las líneas a nivel de sistema ofrecen la CAGR más rápida del 13,2% a medida que los fabricantes de equipos originales insisten en el ciclado de potencia a nivel de placa, las verificaciones de tiempo de arranque y las suites de estrés de tráfico artificial. La ganancia en el tamaño del mercado de Equipos de Prueba Automatizados es más visible en los módulos de control de inversores de teléfonos inteligentes y vehículos eléctricos. Las estaciones de sonda de oblea continúan como monitor de rendimiento temprano, equipadas con etapas de amortiguación activa de vibraciones para proteger las frágiles matrices de micro-bump. Los hornos de burn-in extienden las temperaturas de permanencia hacia 175 °C para estudios de resistencia de HEMT de GaN.

Por Nodo Tecnológico: Sub-5 nm Impulsa la Precisión

El grupo ≥28 nm aún produjo el 37,95% de los ingresos en 2025, favorecido para piezas de IoT industrial sensibles al costo. La participación del mercado de Equipos de Prueba Automatizados para dispositivos ≤5 nm está escalando rápidamente; este grupo de nodos verá una CAGR del 15,1%, lo que requiere medición de jitter en picosegundos y pisos de ruido sub-10 nV/√Hz.

Entre 7 nm y 10 nm, los probadores deben conciliar márgenes de integridad de potencia más altos frente a ventanas de contacto cada vez más pequeñas. La compresión de ráfagas de patrones y los algoritmos de alineación inteligente reducen los gastos generales de tiempo de prueba, lo que tiene sentido económico para CPU y GPU de gama media. Los clientes sin fábrica propia exigen garantías de ruta de actualización hacia compatibilidad futura con 3 nm, lo que empuja a los proveedores hacia motores de temporización modulares y front-ends analógicos reemplazables en campo.

Por Industria de Usuario Final: El Sector Automotriz Encabeza la CAGR

La electrónica de consumo siguió siendo la mayor fuente de ingresos con el 38,95% en 2025, con los teléfonos inteligentes solos impulsando actualizaciones de concurrencia de prueba multisitio. Se prevé que el tamaño del mercado de Equipos de Prueba Automatizados vinculado a la electrónica automotriz y de vehículos eléctricos crezca a una CAGR del 11,8% a medida que escala el contenido de CI de ADAS, inversores de tracción y gestión de baterías. Los productos de trabajo de la norma ISO 26262 incluyen informes de cobertura estructural derivados directamente de bases de datos de probadores, estrechando la colaboración de diseño para prueba entre socios IDM y EMS.

Los probadores de infraestructura de telecomunicaciones ahora integran bucles de calibración de formación de haces para validar front-ends MIMO masivo, mientras que los clientes aeroespaciales especifican flujos de prueba endurecidos a la radiación certificados según JESD57. Los fabricantes de dispositivos médicos dependen del burn-in extendido a bajas corrientes de fuga para garantizar la longevidad de los implantes, impulsando a los proveedores de probadores a ofrecer módulos de medición a nivel de femtoamperios.

Análisis Geográfico

��������-�ʲ���í�ھ����� lideró el mercado de equipos de prueba automatizados con el 61,90% de los ingresos en 2025, respaldado por densos clústeres de fábricas de 300 mm en �ղ�����á��, Corea del Sur, China continental y ������ó��. Las expansiones de fundiciones en nodos de 3 nm y 2 nm desencadenaron inversiones correspondientes en líneas de prueba final de ruido ultrabajos en las provincias de Hsinchu y Gyeonggi, mientras que los IDM chinos aceleraron la adquisición doméstica de sondeadores y manejadores para compensar las restricciones a la exportación.

América del Norte ocupó el segundo lugar a medida que los incentivos de la Ley CHIPS avanzaron múltiples fábricas de nueva construcción en Arizona, Texas y Nueva York, creando nueva demanda de estaciones de paquete/finales y a nivel de sistema capaces de perfiles de estrés a temperatura ambiente de menos 40 °C; el corredor de electrónica automotriz de ��é�澱���� también actualizó sus flotas de manejadores para servir a las plantas de vehículos cercanas.

La participación de Europa aumentó sobre la base de la producción de CI de seguridad funcional, con Alemania y Francia ampliando la capacidad de prueba para procesadores ADAS y módulos de potencia, mientras que la Ley Europea de Chips de 43 mil millones de euros tenía como objetivo duplicar la producción de fabricación regional para 2030, impulsando pedidos paralelos de probadores.

Se proyecta que Oriente Medio y Á�ڰ������� registren una CAGR del 8,8% de 2026 a 2031, ya que los Emiratos Árabes Unidos y Arabia Saudita canalizan fondos de diversificación hacia empresas locales de front-end de RF; los centros africanos en ���ܻ�á�ڰ������� y Nigeria han comenzado a calificar bancos de señal mixta para empresas emergentes sin fábrica propia de la región.

Panorama Competitivo

Advantest y Teradyne mantuvieron conjuntamente una participación de ingresos significativa de más del 50% de los ingresos globales en 2024, aprovechando profundas canalizaciones de investigación y desarrollo, grandes bases instaladas y amplias huellas de servicio. Advantest amplió su arquitectura V93000 EXA Scale con análisis de firmas de fallo habilitados por aprendizaje automático, mientras que Teradyne añadió nuevos recursos de potencia paralela a su UltraFLEX Plus para aceleradores de IA de alta corriente.

Cohu se concentró en los ingresos recurrentes, aumentando los servicios y los consumibles al 65% de la facturación de 2024 a medida que su plataforma Diamondx penetraba en cuentas de MCU de gama media. FormFactor y Technoprobe formaron alianzas de tarjetas de sonda con Advantest para acelerar las soluciones a nivel de oblea para DRAM apilada en 3D. Proveedores de nicho como Chroma y AccelRF se posicionaron en burn-in de fotónica y confiabilidad de RF, respectivamente, ganando premios y respaldo de clientes.[4]Marketing de Productos de Chroma, "El Sistema de Prueba de Burn-in y Confiabilidad de CI Fotónico de Chroma gana el Premio TOSIA 2024," Chroma, chromaate.com

Los nuevos participantes abordan brechas en fotónica de silicio, pruebas HDR de sensores de imagen CMOS y validación criogénica de qubits. Se espera que la consolidación estratégica continúe a medida que los titulares adquieren propiedad intelectual especializada, particularmente en torno a la optimización de programas de prueba impulsada por IA y las canalizaciones de datos ciberseguras.

Líderes de la Industria de Equipos de Prueba Automatizados

-

Advantest Corporation

-

Teradyne Inc.

-

Cohu Inc.

-

Chroma ATE Inc.

-

National Instruments (NI)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Advantest presentó la validación de SoC SiConic™, actualizaciones de V93000 EXA Scale y herramientas de datos en tiempo real ACS en SEMICON Sudeste Asiático 2025.

- Abril de 2025: El Día de los Mercados de Capitales de Technoprobe delineó la entrada en tarjetas de sonda de Memoria de Alto Ancho de Banda y la expansión de prueba final para atender cargas de trabajo de IA.

- Marzo de 2025: Keysight Technologies y Analog Devices demostraron la caracterización del front-end de FR3 de 6G utilizando analizadores PNA-X y un diseño de referencia de cadena de señal completa.

- Marzo de 2025: El Sistema de Prueba de Burn-in y Confiabilidad de CI Fotónico 58604 de Chroma ganó el Premio TOSIA 2024 por innovación de producto sobresaliente.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de equipos de prueba automatizados (ATE) como todas las plataformas controladas por computadora que verifican eléctrica y funcionalmente semiconductores o dispositivos electrónicos ensamblados antes de su envío desde la fábrica, abarcando manipuladores, sondas, testers y bastidores de nivel de sistema que integran hardware de medición y software dedicado.

Exclusiones del alcance: Los osciloscopios de uso general, los analizadores de espectro y otros instrumentos de prueba de banco que no están integrados en un flujo de trabajo ATE completamente automatizado quedan excluidos.

Descripción general de la segmentación

-

Por Tipo de Equipo de Prueba

-

Memoria

- DRAM

- Flash

-

No Memoria

- Lógica / SoC

- Señal Mixta y Analógica

- RF

- Discreto

- Manejadores de Prueba

-

Memoria

-

Por Componente

- Probador (Sistema Principal)

- Manejador

- Sondeador

- Tarjetas de Carga/Interfaz y Zócalos

-

Por Etapa de Prueba

- Prueba de Sonda de Oblea

- Prueba de Paquete / Final

- Prueba a Nivel de Sistema / Burn-in

-

Por Nodo Tecnológico

- ≥28 nm

- 14-22 nm

- 7-10 nm

- ≤5 nm

-

Por Industria de Usuario Final

- Electrónica de Consumo

- Tecnología de la Información y Telecomunicaciones

- Automotriz y Vehículos Eléctricos

- Aeroespacial y Defensa

- Dispositivos de Salud

- Industrial y Potencia

-

Por Geografía

-

América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

-

América del Sur

- Brasil

- Argentina

- Resto de América del Sur

-

Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Países Nórdicos (Suecia, Finlandia, Noruega, Dinamarca)

- Resto de Europa

-

��������-�ʲ���í�ھ�����

- China

- ������ó��

- Corea del Sur

- �ղ�����á��

- Resto de ��������-�ʲ���í�ھ�����

-

Oriente Medio y Á�ڰ�������

-

Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- �ճܰ����í��

- Resto de Oriente Medio

-

Á�ڰ�������

- ���ܻ�á�ڰ�������

- Nigeria

- Resto de Á�ڰ�������

-

Oriente Medio

-

América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas con gerentes de ingeniería de pruebas en fundiciones asiáticas, responsables de adquisiciones en marcas de electrónica de consumo de primer nivel e integradores de soluciones de automatización en América del Norte validaron las tasas de utilización, los cambios en los plazos de entrega y los corredores de precios. Las encuestas de seguimiento con grupos europeos de electrónica automotriz aclararon el ritmo al que los testers de nivel de sistema penetran en las líneas de vehículos eléctricos.

Investigación documental

Recopilamos datos de referencia de fuentes públicas como las tablas de exportación de electrónica de la Oficina del Censo de los Estados Unidos, los informes de envíos de la Asociación Japonesa de Industrias de Electrónica y Tecnología de la Información (JEITA), las estadísticas de inicios de obleas de SEMI y los registros de comercio a nivel aduanero consultados a través de Volza. Los archivos 10-K de las empresas, las presentaciones para inversores y las divulgaciones de adquisiciones proporcionaron orientación sobre el precio de venta promedio de testers y manipuladores. Las revistas especializadas del sector, incluida IEEE Transactions on Semiconductor Manufacturing, aportaron hojas de ruta de transición de nodos que señalan próximos cambios en la capacidad de los testers.

Las bases de datos de suscripción utilizadas selectivamente por los analistas de Mordor, D&B Hoovers para ingresos de empresas y Questel para la identificación de tendencias de patentes, ofrecieron contexto adicional. Las fuentes aquí mencionadas ilustran insumos típicos; se revisaron muchas otras referencias gubernamentales, académicas y comerciales para contrastar cifras y narrativas.

Dimensionamiento del mercado y pronóstico

Una construcción de arriba hacia abajo convierte los inicios globales de obleas de semiconductores, los envíos de teléfonos inteligentes y la producción de vehículos eléctricos en recuentos potenciales de dispositivos, que luego se combinan con las horas de prueba por unidad para derivar las flotas de testers requeridas. Verificaciones selectivas de abajo hacia arriba, envíos de manipuladores muestreados y acumulaciones de ASP × volumen de cinco proveedores líderes, ajustan el conjunto para los ciclos de reemplazo del mundo real y la capacidad ociosa. Las variables clave que alimentan nuestro pronóstico de regresión multivariante incluyen la migración promedio del tamaño del nodo tecnológico, el gasto de capital de las fundiciones líderes, la producción global de dispositivos 5G y el contenido de semiconductores automotrices por vehículo. El análisis de escenarios enmarca los casos de alta demanda y restricción de oferta; el punto medio se convierte en nuestro caso base publicado. Las brechas de datos vinculadas a proveedores privados se suavizan mediante ratios de proxy regionales anclados a la combinación de clientes divulgada.

Ciclo de validación de datos y actualización

Los resultados del modelo superan pruebas de varianza frente a índices independientes, como los valores de exportación global de manipuladores y las tendencias trimestrales de ingresos de los proveedores. Las anomalías desencadenan una nueva interacción con los entrevistados antes de la revisión senior. El conjunto de datos se actualiza cada año, con enmiendas provisionales cuando ocurren eventos materiales, grandes expansiones de fábricas o anuncios de fusiones. Una revisión final del analista garantiza que los clientes reciban la perspectiva más reciente en el momento de la compra.

Por qué la línea de base de equipos de prueba automatizados de Mordor merece confianza

Las cifras publicadas suelen divergir porque las empresas seleccionan diferentes alcances de equipos, asumen vidas útiles únicas para los testers o congelan los tipos de cambio en fechas distintas.

Los principales impulsores de las brechas incluyen algunos estudios que incorporan instrumentos de banco en los totales de ATE; otros aplican ASPs estáticos que ignoran la prima en los testers de sub-7 nm; los ritmos de actualización también varían, por lo que las adiciones rápidas de capacidad en Asia pueden estar ausentes en otros lugares.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 9,20 B (2025) | ���ϲ����� | - |

| USD 8,08 B (2025) | Consultoría Regional A | Omite ventas de manipuladores reacondicionados; utiliza ASPs de 2024 |

| USD 5,19 B (2024) | Revista Especializada B | Excluye bastidores de prueba de nivel de sistema y la moneda se actualiza solo trimestralmente |

| USD 8,80 B (2027) | Consultoría Global C | Instrumentos de banco combinados con ATE; ciclo de reemplazo agresivo de cinco años |

La comparación muestra que cuando el alcance, los precios y el ritmo de actualización están alineados, los números de Mordor se sitúan lógicamente entre los recuentos estrechos y amplios, ofreciendo a los tomadores de decisiones una línea de base equilibrada y transparente que puede rastrearse hasta variables claras y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el fuerte aumento en los probadores a nivel de sistema?

La adopción del Sistema en Paquete y los mandatos de seguridad funcional automotriz requieren la validación completa del dispositivo bajo condiciones operativas reales, impulsando la demanda de probadores a nivel de sistema a una CAGR del 13,2% hasta 2031.

¿Qué tan significativa es ��������-�ʲ���í�ھ����� para el mercado de Equipos de Prueba Automatizados?

��������-�ʲ���í�ھ����� mantuvo el 61,90% de los ingresos globales en 2025, anclado por fábricas de vanguardia en �ղ�����á��, Corea del Sur, China y ������ó��.

¿Qué segmento de nodo tecnológico se está expandiendo más rápido?

Los dispositivos ≤5 nm lideran con una CAGR proyectada del 15,1% de 2026 a 2031, reflejando la rápida adopción para chips de IA y computación de alto rendimiento.

¿Por qué los dispositivos SiC y GaN influyen en las especificaciones de los equipos de prueba automatizados?

Estos semiconductores de banda ancha requieren tensiones de prueba de hasta 1.200 V y temperaturas elevadas, lo que requiere probadores discretos de alta tensión especializados con características de seguridad avanzadas.

¿Qué restricción podría frenar el crecimiento del mercado de Equipos de Prueba Automatizados?

La alta intensidad de capital para plataformas capaces de sub-5 nm extiende el retorno de la inversión más allá de cinco años, limitando el poder adquisitivo de las fundiciones más pequeñas.

Última actualización de la página el: