Tamaño y �ʲ����پ������貹����ó�� del Mercado de Ácido Acético Glacial

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

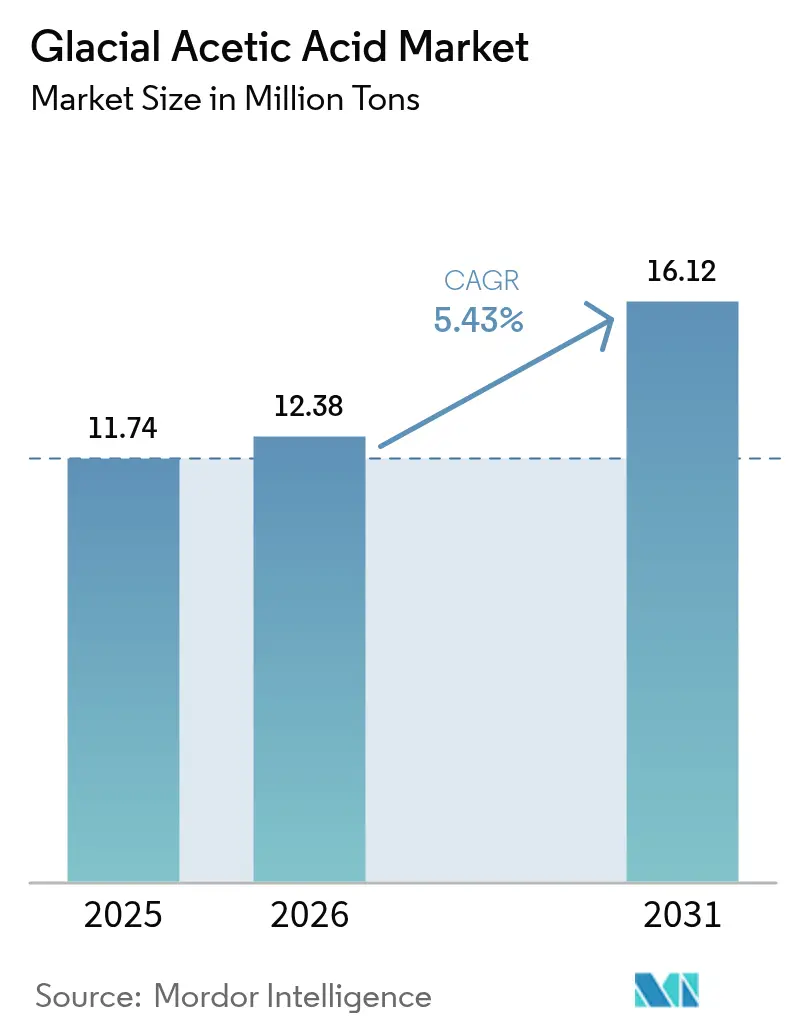

| Volumen del Mercado (2026) | 12.38 Millones de toneladas |

| Volumen del Mercado (2031) | 16.12 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 5.43% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

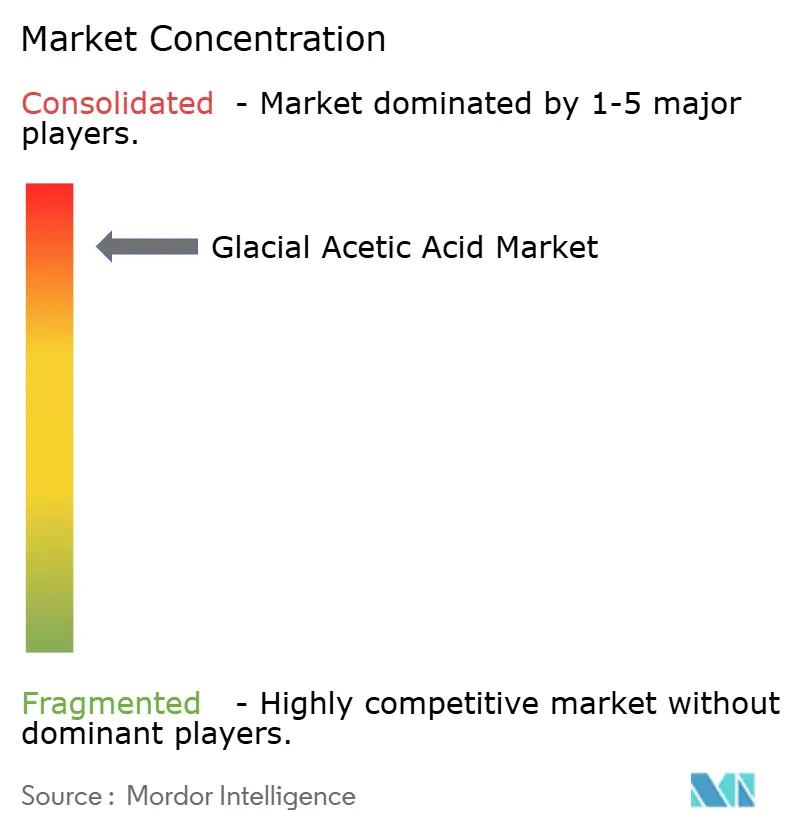

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ácido Acético Glacial por ���ϲ�����

Se espera que el tamaño del mercado de Ácido Acético Glacial crezca de 11,74 millones de toneladas en 2025 a 12,38 millones de toneladas en 2026, y se prevé que alcance 16,12 millones de toneladas en 2031 a una CAGR del 5,43% durante el período 2026-2031. El crecimiento en volumen está anclado en la demanda de monómero de acetato de vinilo (VAM), la incorporación de excipientes farmacéuticos y el consumo sostenido en la conservación de alimentos. Las tecnologías de producción de base biológica están alcanzando escala comercial, debilitando el vínculo tradicional entre la producción de ácido acético y los recursos fósiles, y posicionando a los adoptantes tempranos para la protección de márgenes. Los desplazamientos en la producción regional hacia ��������-�ʲ���í�ھ����� están modificando los flujos comerciales, mientras que los productores de América del Norte y Europa se orientan hacia grados especializados. La volatilidad en los precios del metanol y las normas más estrictas de seguridad ocupacional representan desafíos para los actores no integrados; sin embargo, las empresas integradas con metanol cautivo o materias primas alternativas continúan defendiendo su rentabilidad. Las inversiones estratégicas en procesos de bajo contenido de carbono y grados de pureza ultra elevada han surgido como diferenciadores competitivos, especialmente para las empresas que atienden a clientes del sector electrónico y farmacéutico.

Conclusiones Clave del Informe

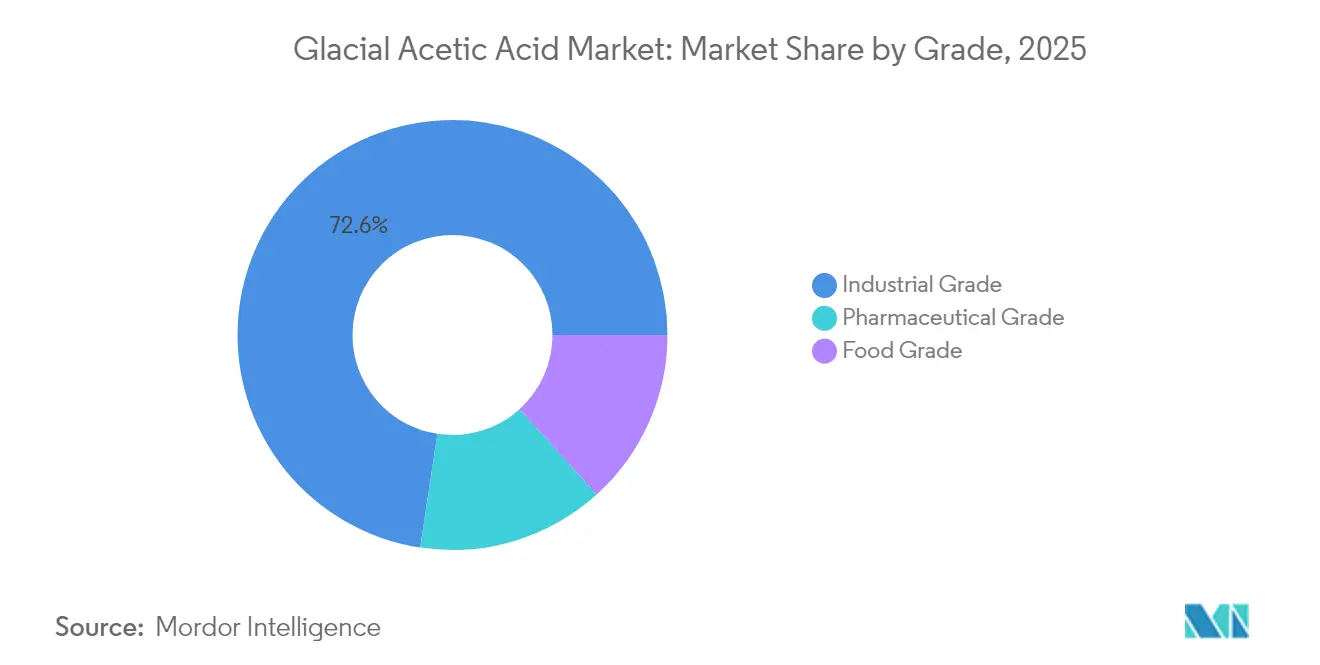

- Por grado, el Grado Industrial lideró con el 72,60% de la participación del mercado de ácido acético glacial en 2025, mientras que se proyecta que el Grado Farmacéutico se expanda a una CAGR del 6,82% hasta 2031.

- Por aplicación, la producción de VAM representó el 34,70% del tamaño del mercado de ácido acético glacial en 2025, y los Solventes crecen a una CAGR del 6,43% hasta 2031.

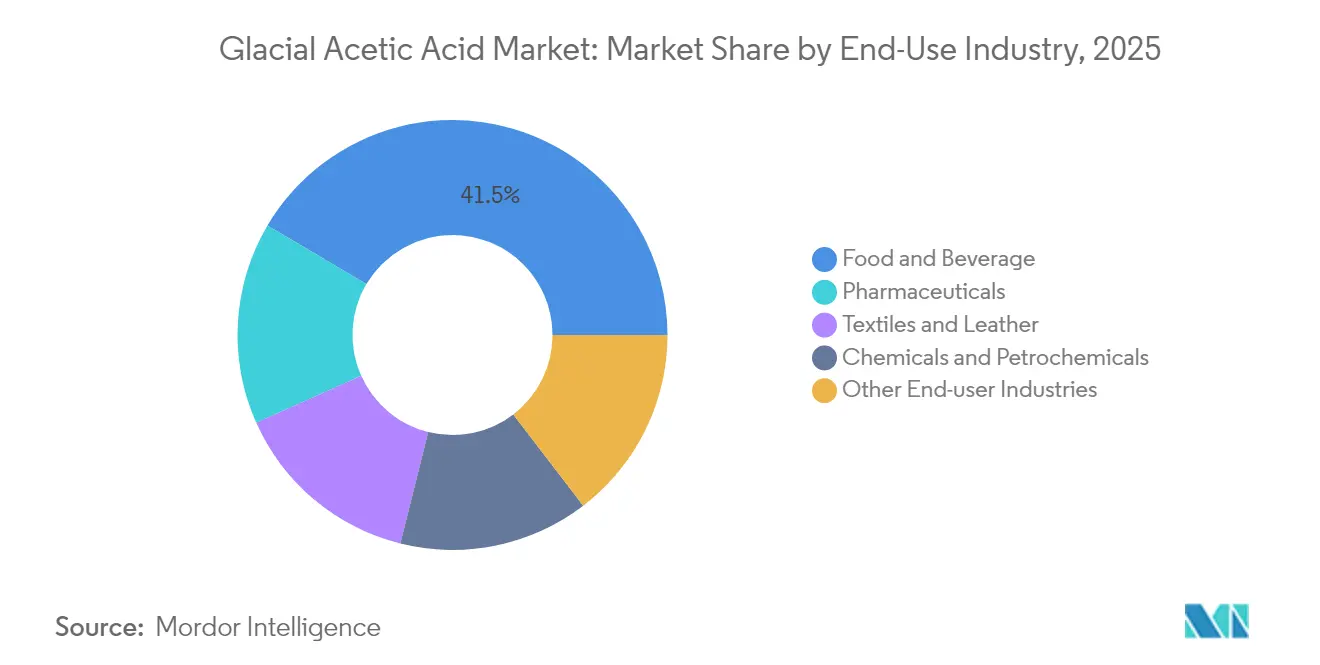

- Por industria de uso final, Alimentos y Bebidas representó el 41,50% del tamaño del mercado de ácido acético glacial en 2025, y ��������é�ܳپ����Dz� registra la CAGR más alta del 6,69% hasta 2031.

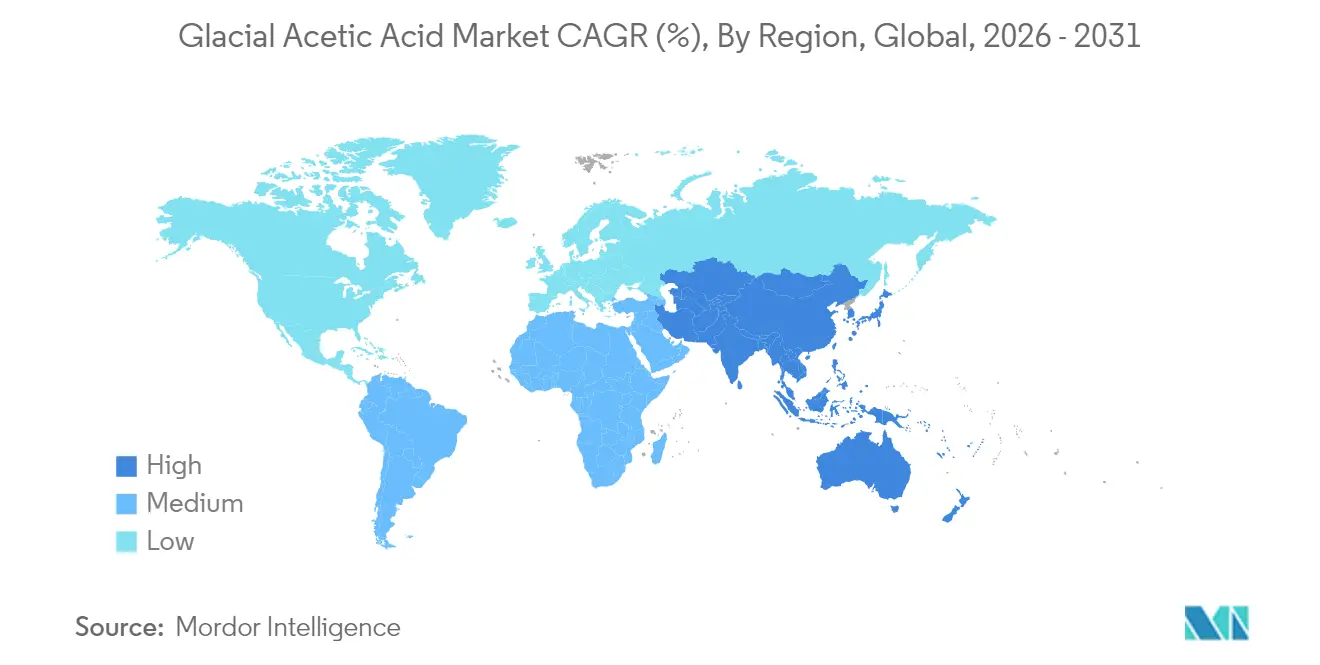

- Por región, ��������-�ʲ���í�ھ����� capturó el 62,60% de la participación del mercado de ácido acético glacial en 2025 y avanza a una CAGR del 6,72% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Ácido Acético Glacial

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la Capacidad de Producción en ��������-�ʲ���í�ھ����� para Atender la Demanda de Monómero de Acetato de Vinilo (VAM) | +1.8% | ��������-�ʲ���í�ھ����� con efectos secundarios en América del Norte | Mediano plazo (2-4 años) |

| Adopción Creciente de Materias Primas de Base Biológica en la Fabricación de Ácido Acético | +1.2% | Global con movimientos tempranos en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Demanda Creciente de Excipientes ��������é�ܳپ����Dz� en Economías Emergentes | +0.9% | ��������-�ʲ���í�ھ�����, principalmente India y China | Mediano plazo (2-4 años) |

| Crecimiento de las Aplicaciones de Solventes en Adhesivos y Selladores | +0.7% | Global con concentración en ��������-�ʲ���í�ھ����� | Corto plazo (≤ 2 años) |

| Reactivación de la Industria Textil en el Sudeste Asiático Impulsando los Agentes de Tintura de Ácido Acético | +0.5% | Vietnam e Indonesia | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Expansión de la Capacidad de Producción en ��������-�ʲ���í�ھ����� para Atender la Demanda de Monómero de Acetato de Vinilo

- Los productores de ��������-�ʲ���í�ھ����� están añadiendo grandes unidades de ácido acético para asegurar la materia prima de VAM. La expansión de 450 kt de Jiangsu Sopo y la unidad de 200 kt planificada por GNFC ilustran el impulso de la región hacia la autosuficiencia[1]Federación de la Industria Petrolera de India, "Ácido Acético: Un Producto Químico Versátil – Procesos de Producción y Avances," fipi.org.in. Esta ola de capacidad está inclinando los equilibrios comerciales mundiales y orientando a los proveedores de América del Norte y Europa hacia derivados de mayor valor. A medida que la demanda de VAM en adhesivos, pinturas y empaques flexibles aumenta, los productores integrados en China, India y ������ó�� están consolidando ventajas de escala. Los transformadores en la cadena de valor se benefician de cadenas de suministro más cortas y menores costos de flete, lo que añade impulso a la manufactura regional.

Adopción Creciente de Materias Primas de Base Biológica en la Fabricación de Ácido Acético

La comercialización de rutas basadas en captura de carbono y biomasa está reduciendo las emisiones del ciclo de vida. El proceso de conversión de gases de combustión a ácido acético de Again reduce la dependencia del metanol y atrae a compradores orientados a la sostenibilidad, mientras que la ruta fotoquímica de New Iridium apunta a corrientes de residuos celulósicos. El interés de los productores en estas vías es también una cobertura frente a la volatilidad del metanol y el endurecimiento de las regulaciones de carbono. Los acuerdos de suministro a largo plazo con empresas de bienes de consumo que buscan ingredientes de bajo contenido de carbono refuerzan aún más los casos de inversión.

Demanda Creciente de Excipientes ��������é�ܳپ����Dz� en Economías Emergentes

El ácido acético glacial de grado farmacéutico se beneficia de las ampliaciones de capacidad en los clústeres de ingredientes farmacéuticos activos (IFA) de India y China. El material de alta pureza es esencial para el acetaminofén, los intermediarios antibióticos y las formulaciones inyectables. A medida que los fabricantes de medicamentos locales pasan de los genéricos a granel a las terapias complejas, los umbrales de pureza se vuelven más estrictos, generando márgenes premium para los proveedores certificados en Buenas Prácticas de Manufactura vigentes.

Crecimiento de las Aplicaciones de Solventes en Adhesivos y Selladores

Las formulaciones de selladores de silicona y los sistemas de adhesivos avanzados emplean el ácido acético glacial como solvente reactivo que acelera el tiempo de curado y mejora la resistencia a la humedad. La presión regulatoria sobre los compuestos orgánicos volátiles (COV) está desplazando la demanda hacia formulaciones en las que el ácido acético ofrece menor toxicidad y tasas de evaporación predecibles[2]GJ Chemical, "Ácido Acético Glacial Ya Disponible a Granel," gjchemical.com . La reactivación de la construcción en Asia y la renovación de infraestructuras en América del Norte respaldan las ganancias de volumen a corto plazo.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Precios de la Materia Prima de Metanol | –1.2% | Global, mayor impacto donde los productores carecen de metanol cautivo | Corto plazo (≤ 2 años) |

| Normas Estrictas de Seguridad Ocupacional que Limitan la Manipulación y el Almacenamiento | –0.6% | América del Norte y Europa con extensión gradual a ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Desequilibrios entre Oferta y Demanda que Causan Supresión de Precios | –0.8% | Global, más pronunciado en ��������-�ʲ���í�ھ����� | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Volatilidad en los Precios de la Materia Prima de Metanol

Los precios al contado del metanol fluctuaron considerablemente durante 2024, comprimiendo los márgenes de los productores y complicando la planificación de capacidad. Las plantas no integradas fueron las más afectadas, lo que generó un renovado interés en instrumentos de cobertura y materias primas alternativas. Se espera que la finalización de la adquisición por parte de Methanex de los activos de metanol de OCI desplace el poder de negociación global hacia los gigantes integrados.

Normas Estrictas de Seguridad Ocupacional que Limitan la Manipulación y el Almacenamiento

Las normas actualizadas de la Agencia de Protección Ambiental de Estados Unidos requieren controles de emisiones mejorados y sistemas de ventilación actualizados en las áreas de manipulación de ácido acético. Los costos de cumplimiento estimados en 455 millones de USD en todo el sector químico orgánico sintético están obligando a los procesadores más pequeños a reevaluar sus presupuestos de capital[3]Agencia de Protección Ambiental de Estados Unidos, "Análisis de Impacto Regulatorio para SOCMI," epa.gov . Marcos similares están siendo revisados en la Unión Europea, lo que sugiere una adopción global más amplia.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Grado: La Pureza Farmacéutica Impone Precios Premium

El Grado Industrial dominó el mercado de ácido acético glacial con una participación del 72,60% en 2025, ya que los productores a granel abastecieron las plantas de VAM y las síntesis químicas en la cadena de valor. La escala del segmento otorga liderazgo en costos, aunque la sensibilidad de los beneficios a los precios del metanol persiste. El Grado Farmacéutico, aunque de menor tamaño, está en camino de alcanzar una CAGR del 6,82%, lo que refleja los límites más estrictos de impurezas en la síntesis de IFA y las formulaciones inyectables. Las recientes ampliaciones de capacidad en la región de Gujarat en India ilustran los movimientos de los productores para capturar este segmento de mayor margen.

La demanda de material de pureza ultra elevada en los procesos húmedos de semiconductores emerge como un nicho lucrativo. La reducción del ancho de línea en los nodos avanzados aumenta la sensibilidad a los contaminantes metálicos, por lo que los productores capaces de suministrar material con niveles de impurezas en partes por billón pueden exigir primas significativas. Estas ofertas crean un entorno de precios de dos niveles en el que el grado farmacéutico estándar soporta el volumen mientras que el grado electrónico asegura la rentabilidad. La oportunidad se alinea con las estrategias nacionales de ������ó�� y Corea del Sur para salvaguardar la soberanía en el suministro de semiconductores, ofreciendo a los proveedores compromisos de suministro estables.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Producción de VAM Domina el Volumen, los Solventes Aceleran el Crecimiento

La producción de VAM representó el 34,70% de los volúmenes de 2025, consolidando su condición de aplicación ancla para el mercado de ácido acético glacial. Los adhesivos, las pinturas y los empaques flexibles dependen de los polímeros derivados del VAM, lo que vincula la demanda de ácido acético a los ciclos de construcción y bienes de consumo. Las expansiones de capacidad en China e India garantizan que los activos regionales de VAM estén completamente integrados hacia atrás, preservando la posición competitiva.

El segmento de Solventes se expande a una CAGR del 6,43% hasta 2031, ya que los sistemas a base de ácido acético ganan participación en adhesivos, selladores y formulaciones farmacéuticas. Los productores están adaptando mezclas de solventes para cumplir con las normas regionales de COV y mejorar el rendimiento de unión en condiciones de humedad. Aunque el segmento es más pequeño que el de VAM en tonelaje, sus precios más elevados y la fidelidad de los clientes refuerzan los márgenes, convirtiéndolo en un área de enfoque estratégico.

Por Industria de Uso Final: Alimentos y Bebidas Mantiene la Escala, los ��������é�ܳپ����Dz� Impulsan el Dinamismo

Alimentos y Bebidas capturó el 41,50% del tamaño del mercado de ácido acético glacial en 2025, anclado en usos conservantes y aromatizantes en condimentos y productos en escabeche. Las tendencias de consumo de etiqueta limpia respaldan un volumen estable, ya que los fabricantes confían en la eficacia antimicrobiana del ácido acético. Los productores dirigidos a este segmento enfatizan perfiles sensoriales consistentes y el cumplimiento normativo.

Los ��������é�ܳپ����Dz� representan el uso final de más rápido crecimiento, con un incremento a una CAGR del 6,69%. La demanda proviene de fabricantes de IFA y organizaciones de fabricación por contrato en ��������-�ʲ���í�ھ�����, cuyos equipos de compras favorecen a los proveedores acreditados por la Organización Mundial de la Salud y la Administración de Alimentos y Medicamentos de Estados Unidos. Los Químicos y Petroquímicos siguen siendo el segundo mayor mercado de salida, vinculado al VAM y los ésteres de acetato en la cadena de valor, mientras que las aplicaciones de Textiles y Cuero se están recuperando en el Sudeste Asiático debido a los desplazamientos en la producción de prendas de vestir.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

��������-�ʲ���í�ھ����� representó el 62,60% del mercado de ácido acético glacial en 2025 y avanza a una CAGR del 6,72% hasta 2031. China posee una participación significativa de la capacidad mundial de metanol, respaldada por financiamiento vinculado al Estado y suministro integrado de metanol. India está escalando su producción doméstica, y las conversaciones sobre empresas conjuntas como INEOS Acetyls con GNFC subrayan la agenda de sustitución de importaciones del país. ������ó�� y Corea del Sur se concentran en nichos de alta pureza para electrónica y farmacéuticos, obteniendo precios premium.

América del Norte ocupa el segundo lugar por volumen, anclado en las industrias química y alimentaria. Las subvenciones del Departamento de Energía para proyectos de ácido acético de base biológica permiten pilotos tecnológicos que podrían reducir la intensidad de carbono y aislar parcialmente a la región de las fluctuaciones del metanol. La incertidumbre en la política comercial añade una nota de cautela, ya que los cambios arancelarios pueden afectar las exportaciones de polímeros en la cadena de valor.

Europa muestra una demanda madura con una inclinación hacia los grados especializados y los procesos alineados con el clima. La legislación Objetivo 55 impulsa la inversión en acetilos de bajo contenido de carbono, mientras que la presión competitiva de las importaciones asiáticas suprime los márgenes del grado de uso general. Alemania y el Reino Unido siguen siendo los mayores consumidores europeos, aprovechando sus sólidos sectores farmacéutico y alimentario. Oriente Medio se beneficia de materias primas de bajo costo y del creciente dinamismo de la construcción, especialmente en el marco de la Visión 2030 de Arabia Saudita, mientras que América del Sur avanza de manera más moderada con un crecimiento incremental en Brasil y Argentina.

Panorama Competitivo

El mercado de ácido acético glacial está consolidado, con los cinco principales productores concentrando aproximadamente el 73% de la participación de mercado. Celanese lidera a través de sus activos integrados en la cadena de acetilos en tres continentes, con foco en la optimización de costos. BP Acetyls y Eastman Chemical le siguen, aprovechando sus fortalezas regionales y específicas por producto.

La sostenibilidad se está convirtiendo en un factor clave, con Celanese, Eastman y BP incorporando carbono capturado y energía renovable en la síntesis de ácido acético. Los actores emergentes que utilizan tecnologías de conversión de CO₂ a ácido acético están apuntando a clientes especializados con requerimientos de bajo contenido de carbono, lo que potencialmente desafía a los operadores establecidos.

El exceso de oferta en 2024-2025 está presionando a los productores no integrados, llevando a algunos a considerar alianzas o desinversiones. Mientras tanto, las multinacionales integradas se concentran en grados de pureza ultra elevada, mezclas de solventes personalizadas y métricas vinculadas a la sostenibilidad para reforzar su ventaja competitiva.

Líderes de la Industria de Ácido Acético Glacial

BP p.l.c.

Celanese Corporation

Eastman Chemical Company

LyondellBasell Industries Holdings B.V.

Jiangsu Sopo (Group) Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: INEOS Acetyls ha firmado un Memorando de Entendimiento (MOU) con Gujarat Narmada Valley Fertilizers & Chemicals Ltd (GNFC) para evaluar la viabilidad de establecer una planta de ácido acético de 600 kt en las instalaciones de GNFC en Bharuch, Gujarat, India. GNFC es actualmente el único productor de ácido acético glacial en el país.

- Abril de 2024: Eastman Chemical Company anunció un aumento de precio fuera de lista para el Ácido Acético Glacial Eastman en América del Norte y América Latina.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

El estudio define el mercado del ácido acético glacial como el valor y el volumen de la oferta mundial de ácido acético anhidro con una pureza del noventa y nueve por ciento o superior, producido por carbonilación o biofermentación y vendido a usuarios intermedios en monómero de acetato de vinilo, ácido tereftálico purificado, disolventes, conservación de alimentos y excipientes farmacéuticos. Las mediciones se realizan en la puerta del fabricante, se expresan en millones de toneladas y se convierten a dólares estadounidenses nominales a los precios medios de venta vigentes.

Exclusión del ámbito de aplicación: El vinagre diluido, los derivados acetilados mezclados que se comercializan como productos acabados y el consumo interno cautivo que nunca llega al comercio mercantil quedan fuera del límite del mercado.

������Գٲ�����ó��

- Por Grado

- Grado Alimenticio

- Grado Industrial

- Grado Farmacéutico

- Por Aplicación

- Monómero de Acetato de Vinilo

- Producción de Ésteres

- Anhídrido Acético

- Solvente

- Aditivo Alimentario

- Textil

- Otras Aplicaciones

- Por Industria de Uso Final

- Químicos y Petroquímicos

- Alimentos y Bebidas

- ��������é�ܳپ����Dz�

- Textiles y Cuero

- Otras Industrias de Uso Final

- Por Geografía

- ��������-�ʲ���í�ھ�����

- China

- India

- ������ó��

- Corea del Sur

- Resto de ��������-�ʲ���í�ھ�����

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Resto de Europa

- Resto del Mundo

- Oriente Medio y África

- América del Sur

- ��������-�ʲ���í�ھ�����

Metodología de investigación detallada y validación de datos

Investigación primaria

Las extensas entrevistas con productores de acetilquímicos, responsables de compras de empresas de revestimientos y resinas PET, distribuidores regionales y reguladores de seguridad de ��������-�ʲ���í�ھ�����, Norteamérica y Europa permiten a los analistas someter a prueba las cifras secundarias, recopilar información actualizada sobre la utilización de las plantas y verificar las bandas de precios medios.

Las encuestas de seguimiento captan los efectos de la estacionalidad y el sentimiento de las materias primas que rara vez aparecen en los datos públicos.

Investigación documental

La investigación documental combina conjuntos de datos públicos de primer nivel y herramientas propias. Las estadísticas comerciales de UN Comtrade, las aduanas chinas y la Comisión de Comercio Internacional de EE.UU. nos ayudan a trazar los flujos transregionales, mientras que la información sobre producción y capacidad de asociaciones industriales como el Consejo Europeo de la Industria Química ancla las bases de suministro. Las revistas académicas de química, los expedientes de patentes a los que se accede a través de Questel y los boletines de precios de materias primas aclaran los cambios tecnológicos y las curvas de costes de las materias primas. Las fuentes de pago, como D&B Hoovers para las finanzas de las empresas y Dow Jones Factiva para los análisis de prensa, enriquecen la información sobre la competencia y la expansión. Las fuentes enumeradas ilustran la amplitud del material consultado; se revisaron muchas otras referencias para su validación y contexto.

Dimensionamiento y previsión del mercado

El dimensionamiento del mercado comienza con una reconstrucción descendente de la producción mundial a partir de las capacidades de las plantas, los índices de utilización y los balances comerciales transfronterizos comunicados, que luego se concilian con comprobaciones ascendentes selectivas como los precios de fábrica muestreados multiplicados por los volúmenes de envío para afinar los totales. Las variables clave incluyen los precios de la materia prima del metanol, las adiciones de capacidad de VAM, las tasas de funcionamiento del PTA, la demanda de disolventes en revestimientos arquitectónicos y las normativas sobre excipientes farmacéuticos; cada una de ellas se proyecta mediante regresión multivariante, y el análisis de escenarios enmarca bandas de casos altos y bajos.

Cuando las estimaciones ascendentes son incompletas, los factores de sustitución y los análogos regionales cubren las lagunas de datos antes de que una triangulación descendente y ascendente final proporcione la base de referencia.

Ciclo de validación y actualización de datos

Antes de su publicación, los resultados del modelo se someten a un control de anomalías, una revisión inter pares y el visto bueno de la dirección.

Los analistas vuelven a ponerse en contacto con los encuestados clave cuando las oscilaciones trimestrales de los precios o los anuncios de capacidad superan los umbrales preestablecidos.

Los informes se actualizan anualmente, y se publican actualizaciones flash provisionales tras acontecimientos importantes.

Por qué se mantiene firme la línea de base del ácido acético glacial de Mordor

Las estimaciones publicadas suelen divergir porque las empresas varían los límites de concentración, agrupan los derivados o congelan los tipos de cambio en distintos momentos del año.

Entre los factores que impulsan la brecha se incluyen el estricto ámbito de pureza >=99% de Mordor, nuestro uso de encuestas de utilización de planta en vivo y una cadencia de actualización anual, mientras que muchos editores aplican supuestos más antiguos, mezclan ventas de ácido acético diluido o extrapolan ingresos de productos derivados.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 11,74 millones de toneladas (2025) | Inteligencia de Mordor | |

| 10.260 millones de dólares (2022) | Consultoría global A | Incluye grados diluidos y año base anterior |

| 9.500 millones de dólares (2024) | Consultoría regional B | Convierte los ingresos por derivados en equivalentes glaciales, con el riesgo de doble contabilidad |

| 8.800 millones de dólares (2024) | Revista de Industria C | Aplica ASP uniformes y omite los cierres de capacidad anunciados a mediados de año |

En conjunto, la comparación demuestra que ���ϲ����� ofrece una base de referencia equilibrada y transparente, anclada en umbrales de pureza claramente definidos, pruebas de utilización actuales y pasos de actualización repetibles, lo que proporciona a los responsables de la toma de decisiones una base fiable para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Qué impulsa el segmento de más rápido crecimiento en el mercado de ácido acético glacial?

El material de Grado Farmacéutico crece a una CAGR del 6,82% debido a las mayores exigencias de pureza en la síntesis de IFA y en las formulaciones de medicamentos inyectables.

¿Qué aplicación consume el mayor volumen de ácido acético glacial?

La producción de VAM utiliza el 34,70% de los volúmenes de 2025, sustentando los mercados de adhesivos, pinturas y empaques flexibles.

¿Por qué se espera que ��������-�ʲ���í�ھ����� mantenga su liderazgo?

La región combina el 62,60% del volumen de 2025 con nuevas adiciones de capacidad en China e India, y registra una CAGR del 6,72% hasta 2031.

¿Cómo están mitigando los productores la volatilidad en los precios del metanol?

Las estrategias incluyen la integración de metanol cautivo, la adopción de materias primas de base biológica y la cobertura de materias primas.

¿Qué nuevas tecnologías podrían perturbar el mercado?

Las rutas de conversión de CO₂ a ácido acético y de biomasa celulósica prometen menores huellas de carbono y una menor dependencia del metanol fósil.

¿Cuál es la perspectiva para las aplicaciones de solventes?

Se proyecta que los Solventes crezcan a una CAGR del 6,43%, ya que los sistemas a base de ácido acético ganan preferencia en adhesivos y selladores bajo normas de COV más estrictas.

¿Cuál es el tamaño actual del mercado de ácido acético glacial?

El tamaño del Mercado de Ácido Acético Glacial se estima en 12,38 millones de toneladas en 2026, y se espera que alcance 16,12 millones de toneladas en 2031, a una CAGR del 5,43% durante el período de pronóstico (2026-2031).

Última actualización de la página el: