Tamaño y Cuota del Mercado de MNO de Telecomunicaciones de Ghana

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.93 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.10% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de MNO de Telecomunicaciones de Ghana por ���ϲ�����

Se espera que el tamaño del Mercado de MNO de Telecomunicaciones de Ghana crezca de 1,93 mil millones de USD en 2025 a 1,99 mil millones de USD en 2026 y se prevé que alcance los 2,32 mil millones de USD en 2031 a una CAGR del 3,1% durante el período 2026-2031.

La expansión sostenida se origina en el auge de la demanda de datos, la rápida adopción del dinero móvil y los programas de infraestructura público-privada que elevan la calidad de la red y el alcance geográfico. Los operadores concentran el gasto en la densificación 4G y la preparación para el 5G compartido, mientras que el mayor apetito del segmento empresarial por el internet dedicado impulsa los ingresos premium. El tráfico de banda ancha móvil ya domina la composición de ingresos, y la sólida penetración del sector fintech profundiza el compromiso del cliente al tiempo que añade ingresos incrementales basados en comisiones. La competencia gira en torno a la innovación en servicios y la economía de red, en lugar de nuevos participantes en el espectro, lo que contribuye a mantener los rendimientos medios estables incluso cuando la combinación de ARPU se desplaza hacia los datos.

Conclusiones Clave del Informe

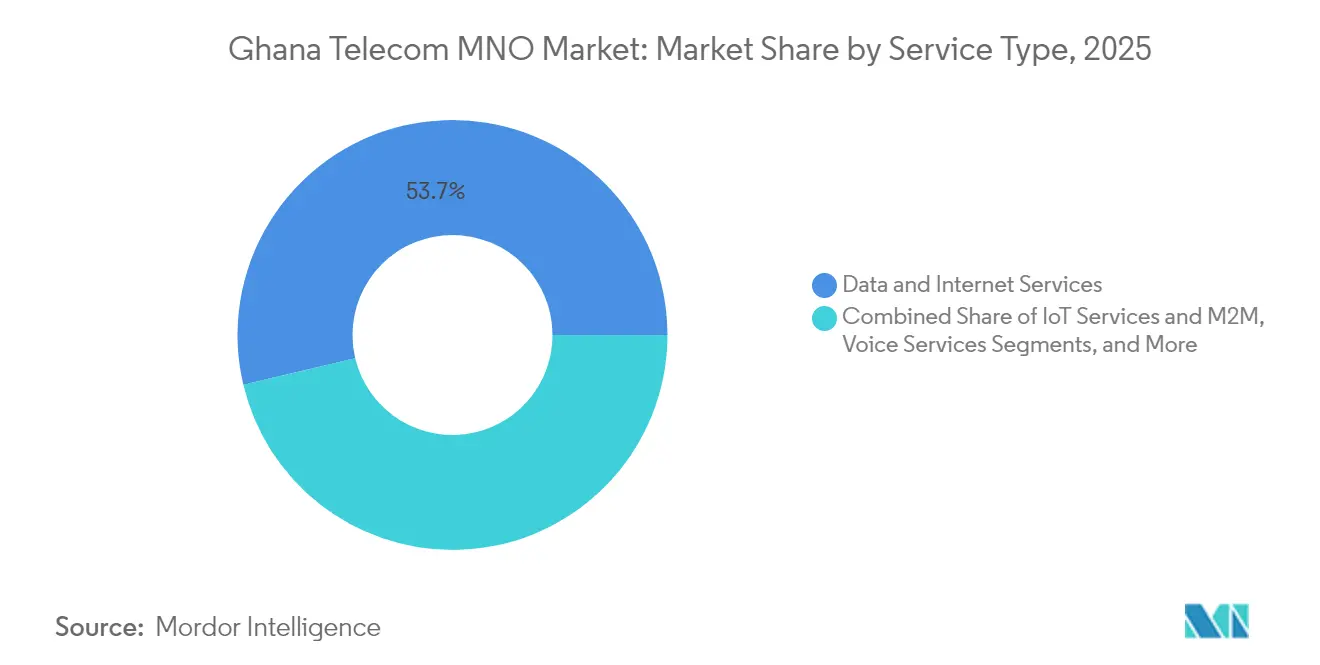

- Por tipo de servicio, los servicios de datos representaron el 53,72% de la cuota de ingresos en 2025; se proyecta que los servicios de IoT avancen a una CAGR del 3,18% hasta 2031.

- Por usuario final, el segmento de consumidores mantuvo el 85,92% de la cuota del tamaño del mercado de telecomunicaciones de Ghana en 2025, mientras que el segmento empresarial se expande a una CAGR del 3,76% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de MNO de Telecomunicaciones de Ghana

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Consumo Explosivo de Datos 4G | +0.8% | Nacional, concentrado en los centros urbanos de Accra y Kumasi | Corto plazo (≤ 2 años) |

| Creciente Demanda Empresarial de Acceso a Internet Dedicado | +0.6% | Nacional, con ganancias tempranas en Accra, Tema y Kumasi | Mediano plazo (2-4 años) |

| Despliegue de Fibra Rural Liderado por el Gobierno (GIFEC) | +0.4% | Zonas rurales, regiones del Norte como prioridad | Largo plazo (≥ 4 años) |

| Expansión del Ecosistema de Dinero Móvil | +0.5% | Nacional, con enfoque en la penetración rural | Mediano plazo (2-4 años) |

| Surgimiento del Acceso Inalámbrico Fijo para Banda Ancha en el Hogar | +0.3% | Zonas urbanas y periurbanas | Mediano plazo (2-4 años) |

| Refarming del Espectro Sub-1 GHz para IoT | +0.2% | Nacional, con énfasis en zonas industriales | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Consumo Explosivo de Datos 4G

Los operadores reportan un crecimiento de dos dígitos en los ingresos por datos a medida que el video, las redes sociales y los usos en la nube incrementan el tráfico por suscriptor. MTN Ghana registró un crecimiento del 55,3% en ingresos por datos en el primer semestre de 2024, impulsado por un aumento del tráfico del 35,7% en su grupo matriz.[1]MTN Group, "Resultados Intermedios 2024," mtn.com Los usuarios de teléfonos inteligentes de entre 15 y 29 años representan el grupo más activo, con un uso de internet del 80% frente al promedio nacional del 69,9%. El uso compartido de redes y el refarming selectivo del espectro permiten a los operadores gestionar la carga adicional sin una escalada proporcional del gasto de capital. La banda ancha móvil ya representa más del 92% del total de enlaces celulares, confirmando una base madura que respalda la monetización continua. La escala resultante permite a los operadores fijar precios agresivos para paquetes de datos más grandes, manteniendo al mismo tiempo el margen gracias a una mayor eficiencia espectral.

Creciente Demanda Empresarial de Acceso a Internet Dedicado

Las pymes y las empresas buscan capacidad confiable para ejecutar cargas de trabajo en la nube, pagos digitales y herramientas de trabajo remoto. El programa SME Accelerate de MTN, lanzado en abril de 2025, proporciona conectividad y formación integradas a pequeñas empresas. Los ingresos empresariales crecen, por tanto, a una CAGR del 3,89%, más rápido que la línea de consumidores, porque las empresas aceptan acuerdos de nivel de servicio premium y contratos multisede que elevan el ARPU. Los puntos de intercambio neutros para operadores locales, como LINX Accra, acortan las rutas de enrutamiento, reduciendo la latencia para las cargas de trabajo de misión crítica y mejorando la propuesta de valor. [2]London Internet Exchange, "Detalles del Lanzamiento de LINX Accra," linx.netLos bancos y las empresas fintech que despliegan servicios digitales en tiempo real también amplían el conjunto de ancho de banda, consolidando el segmento empresarial como un pilar de crecimiento resiliente.

Despliegue de Fibra Rural Liderado por el Gobierno (GIFEC)

El Fondo de Inversión de Ghana para las Comunicaciones Electrónicas subvenciona la construcción de redes troncales que transportan el tráfico móvil desde zonas desatendidas, ampliando la cobertura direccionable y reduciendo el coste incremental de las torres. La fibra rural hace que las celdas 4G compartidas y las 5G planificadas sean financieramente viables, ampliando el uso del dinero móvil y los servicios de gobierno electrónico en comunidades de baja densidad. La Estrategia Nacional de Inteligencia Artificial 2023-2033 hace hincapié en la inclusión de última milla, posicionando la conectividad como infraestructura socioeconómica. Las normas estandarizadas de coubicación de torres facilitan aún más los despliegues, y los operadores aprovechan la oportunidad ofreciendo paquetes de datos asequibles adaptados a los niveles de ingresos rurales.

Expansión del Ecosistema de Dinero Móvil

La penetración del dinero móvil alcanzó el 67% en 2024, superando ampliamente el uso bancario tradicional e integrando a los operadores de telecomunicaciones en el núcleo de los flujos financieros diarios. El hito de los 15 años de MTN MoMo subraya la escala, con los ingresos fintech creciendo un 38,3% en 2023 y manteniendo el impulso. Los vínculos transfronterizos con Nigeria amplían la utilidad para comerciantes y trabajadores migrantes, impulsando la velocidad de las transacciones. El apoyo regulatorio a la interoperabilidad desde 2018 reduce la fricción, aumentando el volumen y la fidelidad al tiempo que mantiene baja la tasa de abandono. Como resultado, las comisiones por transacciones y los ingresos por flotante diversifican las líneas de ingresos de los operadores y cubren parcialmente la canibalización de la voz.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Tarifas de Derecho de Paso Persistentemente Elevadas | -0.4% | Nacional, con impacto en la expansión de infraestructura | Corto plazo (≤ 2 años) |

| Volatilidad del Tipo de Cambio y Aranceles de Importación sobre Equipos de Red | -0.3% | Nacional, impacto en la adquisición de equipos | Corto plazo (≤ 2 años) |

| Redundancia Limitada de Ancho de Banda Internacional en el Interior del País | -0.2% | Nacional, restricciones en la calidad del servicio | Mediano plazo (2-4 años) |

| Baja Alfabetización Digital Fuera de los Centros Urbanos | -0.3% | Zonas rurales, principalmente regiones del Norte | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Tarifas de Derecho de Paso Persistentemente Elevadas

Los gravámenes municipales y de las autoridades tradicionales inflan las tarifas de zanjas y postes, elevando el gasto de capital para la fibra troncal y las torres de última milla. La actualización de MTN por valor de 1.000 millones de USD hasta 2025 enfrenta sobrecostes vinculados a las dispares normas de derecho de paso entre distritos, lo que ralentiza los calendarios de trabajo. Las tarifas impredecibles desincentivan las construcciones rurales agresivas y desvían el flujo de caja de los operadores hacia la densificación urbana, retrasando la paridad a nivel nacional. Los límites de tarifas estandarizados y las ventanillas únicas de autorización acelerarían el despliegue y reducirían los costes, pero su adopción sigue siendo desigual.

Volatilidad del Tipo de Cambio y Aranceles de Importación sobre Equipos de Red

El hardware de radio, la óptica y los equipos de conmutación se importan en moneda extranjera; las fluctuaciones del cedi ghanés elevan los precios de entrega y complican la elaboración de presupuestos a futuro. Millicom señaló los impactos cambiarios en sus previsiones para 2025, ilustrando la sensibilidad de los operadores que dependen de equipos de alto valor. [3]Millicom International, "Transcripción de la Conferencia de Resultados del T4 2024," millicom.com Los aranceles aduaneros añaden una capa adicional, encareciendo los nodos de nueva generación y extendiendo las fases de despliegue. Si bien el ensamblaje local podría reducir la exposición, la escala y las competencias técnicas necesarias aún están en desarrollo, dejando a los operadores a merced de las fluctuaciones macroeconómicas.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios de Datos Impulsan la Transformación de los Ingresos

Los servicios de datos representaron el 53,72% de los ingresos de 2025, validando el cambio del mercado de telecomunicaciones de Ghana de la voz al consumo de banda ancha. Se proyecta que el segmento registre una CAGR del 3,07% hasta 2031 a medida que el uso de medios más ricos y la adopción de IoT amplíen la demanda de paquetes. La voz, que aún representa el 25,44% de los ingresos, crece a una CAGR del 2,98% gracias a que los paquetes escalonados y las promociones en red ayudan a estabilizar el uso. El IoT representa el 3,82% de la cuota, pero se expande más rápidamente a una CAGR del 3,18%, impulsado por la automatización industrial y los proyectos piloto de agricultura inteligente. Los servicios de OTT y PayTV combinan el 8,95% de cuota con una trayectoria de crecimiento del 3,12%, reflejando el avance del streaming entre los hogares con mayor conocimiento digital. Otros servicios de valor añadido heredados contribuyen con el 8,07% a un ritmo estable del 3,05%. El refarming del espectro y la agregación de portadoras sustentan estos cambios, permitiendo a los operadores canalizar el gasto de capital hacia mejoras de capacidad en lugar de nuevas infraestructuras. La apertura regulatoria al uso compartido de infraestructuras comprime aún más los costes unitarios y acelera el lanzamiento de servicios.

Los operadores aprovechan la prima que exigen el contenido en alta definición y los juegos de baja latencia, empaquetando mayores cuotas de datos y aplicaciones con tarifa cero para fomentar la venta adicional. Las API de red también desbloquean ingresos de desarrolladores empresariales que integran mensajería y datos de ubicación en las aplicaciones de sus clientes. Estas estrategias diversificadas centradas en los datos consolidan el mercado de telecomunicaciones de Ghana como una plataforma de servicios digitales que va mucho más allá de la conectividad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Segmento Empresarial Acelera la Adopción Digital

Los consumidores representaron el 85,92% de los ingresos de 2025, pero las empresas crecen más rápido a una CAGR del 3,76% hasta 2031 gracias a la migración a la nube y las demandas de ciberseguridad. La línea de consumidores crece a una CAGR del 2,95% impulsada por el dinero móvil, el video social y los paquetes adaptados a los segmentos jóvenes y rurales. Las empresas contratan fibra multisede, SD-WAN gestionado y enlaces IoT seguros, generando ingresos predecibles y de mayor margen. El programa SME Accelerate de MTN muestra cómo los operadores afinan las propuestas verticales para aprovechar este apetito. La integración de voz en la nube, API de pagos y análisis integra aún más a los operadores en los flujos de trabajo de los clientes, ampliando las fuentes de ingresos.

Las perspectivas para los consumidores siguen dependiendo de la asequibilidad de los datos y la financiación de dispositivos, especialmente a medida que la infraestructura 4G/5G compartida reduce el coste unitario de entrega. La penetración del sector fintech, actualmente en el 67%, entrelaza a las empresas de telecomunicaciones con el comercio diario, aumentando la fidelización. A medida que se profundiza la digitalización económica, el mercado de telecomunicaciones de Ghana está en condiciones de capturar el crecimiento de ambos segmentos, aunque los servicios empresariales probablemente ofrezcan el gradiente de ARPU más pronunciado.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El desempeño regional refleja los patrones de urbanización, con las regiones de Greater Accra, Ashanti y Occidental generando la mayor parte del tráfico y los ingresos. Greater Accra por sí sola representa casi la mitad del rendimiento de datos celulares, y su densa red de fibra respalda los enlaces empresariales premium, lo que se traduce en el ARPU más alto. Ashanti le sigue, impulsada por el ecosistema comercial de Kumasi y una demografía joven que supera la media en streaming y uso de redes sociales. Las zonas petroleras y mineras de la región Occidental fomentan los primeros bancos de pruebas de IoT, impulsando la demanda local de servicios de baja latencia.

Los cinturones del Norte y Savannah se quedan atrás en contribución absoluta, pero registran el crecimiento de suscriptores más rápido donde la fibra respaldada por GIFEC reduce los costes de backhaul y los operadores despliegan torres compartidas. La adopción de banda ancha móvil en estas áreas aumenta la inclusión del dinero móvil, con agentes rurales de MoMo que extienden el alcance hacia comunidades centradas en el efectivo. Las regiones Oriental y Volta se sitúan en un nivel intermedio, beneficiándose del corredor de itinerancia gratuita de la CEDEAO que enruta el tráfico transitorio y estimula el comercio móvil transfronterizo.

Los aterrizajes de cables internacionales en Tema y Accra anclan a Ghana como un centro de tránsito de África Occidental. El nuevo intercambio LINX Accra mejora el peering doméstico, acortando los tiempos de ida y vuelta tanto para el video de consumo como para el SaaS empresarial. Sin embargo, más hacia el interior, la redundancia de ancho de banda disminuye, exponiendo las celdas del interior del país a interrupciones ocasionales y frenando las métricas de calidad de servicio hasta que se completen los bucles de fibra terrestre adicionales. En general, la geografía determina el énfasis de la inversión, pero las iniciativas nacionales apuntan a minimizar las disparidades en el servicio, reforzando una perspectiva cohesiva del mercado de telecomunicaciones de Ghana.

Panorama Competitivo

Cuatro operadores de red dominan el mercado, con MTN Ghana manteniendo el liderazgo en escala mediante continuas mejoras de capacidad y una cartera diversificada de servicios fintech. El operador registró un crecimiento del 39,5% en ingresos por servicios en el T1 de 2025, impulsado por la expansión de datos y MoMo, e invierte en torres de energía verde para reducir los gastos operativos. Telecel Ghana, rebautizada desde Vodafone en 2024, aseguró nuevo ancho de banda submarino y se apoya en la presencia panafricana del grupo matriz Telecel Group para la economía del roaming. AT Ghana capitaliza la adquisición global de Millicom para renovar las plataformas de radio y núcleo, apuntando a los nichos empresariales y de acceso inalámbrico fijo. Glo Ghana mantiene una posición de retador enfocado, ganando cuota con agresivos paquetes de voz y datos en los segmentos de mercado masivo.

Las iniciativas de red compartida marcan un cambio estructural. La alianza NGIC–Reliance Industries por valor de 145 millones de USD tiene como objetivo proporcionar cobertura 4G/5G neutral, permitiendo a los operadores concentrarse en los servicios en lugar de duplicar infraestructuras con alto gasto de capital. Si se ejecuta, esto podría aplanar las curvas de costes y acelerar los plazos de banda ancha rural. Mientras tanto, la entrada de Starlink introduce competencia satelital para las zonas de difícil acceso, aunque los precios actuales de los dispositivos y servicios moderan el impacto en el mercado masivo. La concentración del mercado sigue siendo alta, pero la colaboración tecnológica y las aperturas impulsadas por políticas amplían gradualmente el campo para los especialistas en conectividad de nicho y servicios digitales.

Líderes de la Industria de MNO de Telecomunicaciones de Ghana

MTN Ghana

Vodafone Ghana

AT Ghana

Globacom Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: MTN Ghana presentó SME Accelerate, que integra conectividad y desarrollo de capacidades para pequeñas empresas.

- Noviembre de 2024: MTN MoMo celebró 15 años con eventos en honor a agentes y comerciantes.

- Octubre de 2024: Ghana, Benín y Togo implementaron la itinerancia gratuita de la CEDEAO, habilitando voz y SMS a tarifas locales para los viajeros.

- Junio de 2024: MTN Ghana se comprometió a invertir 1.000 millones de USD en una actualización de red con el objetivo de completarla en agosto de 2024.

Alcance del Informe del Mercado de MNO de Telecomunicaciones de Ghana

Los servicios de telecomunicaciones abarcan la infraestructura de red pública, la transmisión de datos y los servicios esenciales de comunicación de voz. Estos incluyen servicios de telefonía fija y móvil, comunicación de red y datos, y servicios de información.

El mercado de telecomunicaciones de Ghana está segmentado por tipo de servicio. Por servicio, el mercado se segmenta en servicios de voz, servicios de datos y mensajería, servicios de OTT y televisión de pago, y el servicio de voz se segmenta a su vez en cableado e inalámbrico. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Servicios de Voz |

| Servicios de Datos e Internet |

| Servicios de Mensajería |

| Servicios de IoT y M2M |

| Servicios de OTT y PayTV |

| Otros Servicios (VAS, Servicios de Roaming e Internacionales, Servicios Empresariales y Mayoristas, etc.) |

| Empresas |

| Consumidores |

| Tipo de Servicio | Servicios de Voz |

| Servicios de Datos e Internet | |

| Servicios de Mensajería | |

| Servicios de IoT y M2M | |

| Servicios de OTT y PayTV | |

| Otros Servicios (VAS, Servicios de Roaming e Internacionales, Servicios Empresariales y Mayoristas, etc.) | |

| Usuario Final | Empresas |

| Consumidores |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del sector de telecomunicaciones de Ghana y su tasa de crecimiento esperada?

Los ingresos alcanzaron los 1,93 mil millones de USD en 2025, se estiman en 1,99 mil millones de USD en 2026 y se proyecta que aumenten a 2,32 mil millones de USD en 2031, reflejando una CAGR del 3,10%.

¿Qué tipo de servicio genera actualmente la mayor cuota de ingresos de telecomunicaciones en Ghana?

Los servicios de datos representan el 53,72% de los ingresos de 2025, muy por delante de la voz y otros segmentos.

¿Qué tan extendida está la adopción del dinero móvil entre los consumidores ghaneses?

La penetración del dinero móvil se sitúa en el 67%, convirtiéndolo en un canal de pago generalizado y un motor de ingresos clave para los operadores.

¿Por qué está aumentando la demanda de conectividad empresarial en el país?

Las empresas están digitalizando sus operaciones y adoptando aplicaciones en la nube, lo que impulsa los ingresos de telecomunicaciones empresariales a expandirse a una CAGR del 3,76% hasta 2031.

¿Qué iniciativas de infraestructura están configurando el panorama de las telecomunicaciones en Ghana?

Proyectos como el despliegue de fibra rural GIFEC, la red 4G/5G compartida NGIC por valor de 145 millones de USD y el nuevo intercambio de internet LINX Accra están ampliando la cobertura y mejorando el rendimiento.

¿Qué tan competitivo es el panorama de proveedores de servicios de telecomunicaciones?

Cuatro operadores dominan el mercado, liderados por MTN Ghana, aunque los participantes en redes compartidas y satelitales están debilitando gradualmente su dominio colectivo, con una puntuación de concentración de mercado de 7.

Última actualización de la página el: