Tamaño y participación del mercado de centros de datos hiperescala en Alemania

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2031 |

| Período de Datos Históricos | 2019 - 2023 |

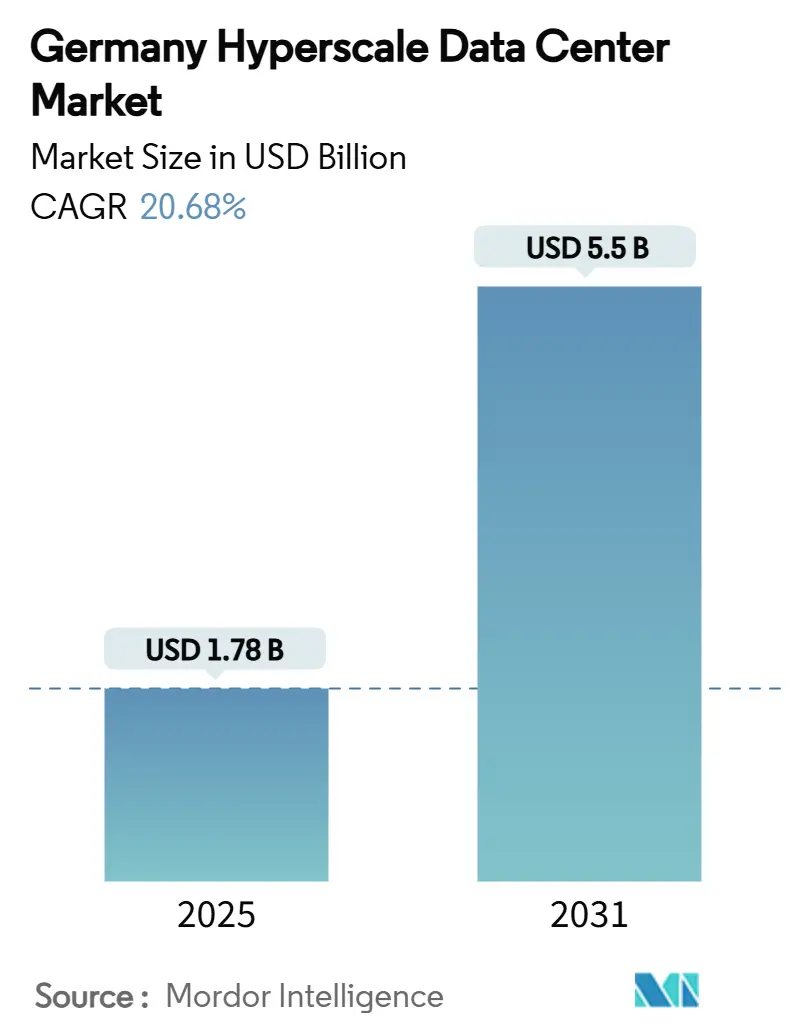

| Tamaño del Mercado (2025) | 1.78 Mil millones de dólares |

| Tamaño del Mercado (2030) | 5.5 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2031) | 20.68% CAGR |

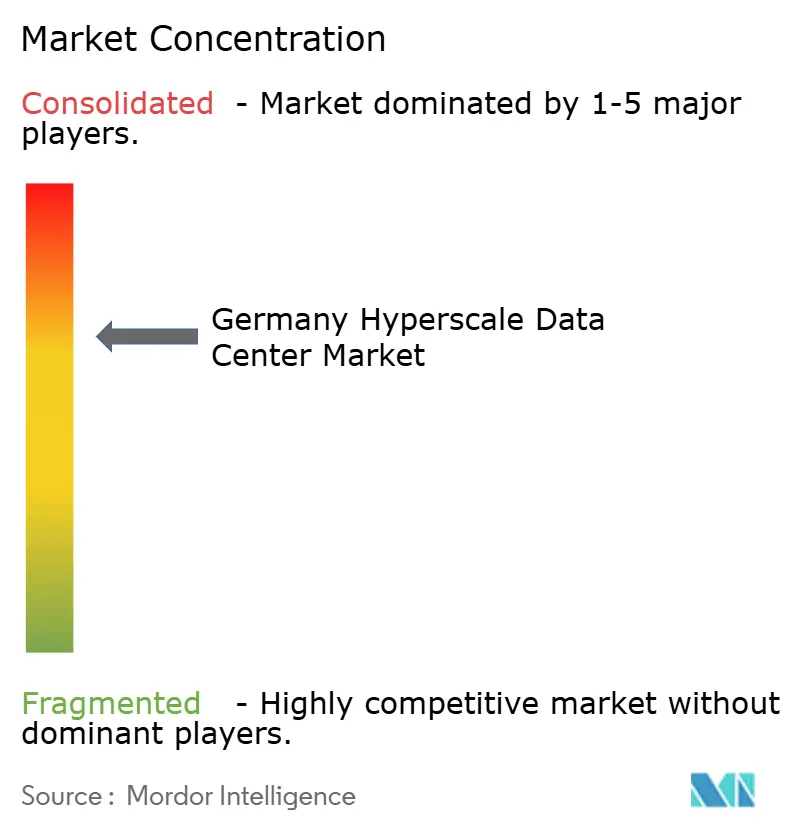

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de centros de datos hiperescala en Alemania por ���ϲ�����

El tamaño del mercado de centros de datos hiperescala en Alemania se sitúa en 1.781,51 millones de USD en 2025 y se proyecta que alcance 5.503,28 millones de USD en 2031 con una CAGR del 20,68%, mientras que la capacidad de TI instalada está prevista para expandirse de 2.451,07 MW en 2025 a 3.942,78 MW en 2031 con una CAGR del 8,24%. El rápido incremento refleja el doble papel de Alemania como núcleo de soberanía digital de Europa y como punto neurálgico de infraestructura de inteligencia artificial (IA), donde los mandatos de nube soberana, las densidades de bastidores de IA/aprendizaje automático (ML) superiores a 50 kW y los objetivos de energía renovable convergen para remodelar las estrategias de construcción. Los operadores están priorizando arquitecturas de mayor densidad centradas en unidades de procesamiento gráfico (GPU) que favorecen la refrigeración líquida, la distribución trifásica de 415 V y los acuerdos de compra de energía renovable (PPA). Las restricciones de la red eléctrica en las metrópolis de primer nivel están desplazando la capacidad hacia Brandeburgo y otros centros secundarios, mientras que el cumplimiento de la nube soberana impulsa precios premium para instalaciones certificadas. La intensidad competitiva está aumentando a medida que los operadores de hiperescala amplían sus construcciones directas, lo que obliga a los proveedores de coubicación a añadir opciones de construcción a medida, experiencia en refrigeración líquida y acuerdos de compra de energía renovable para mantener su cuota.

Conclusiones clave del informe

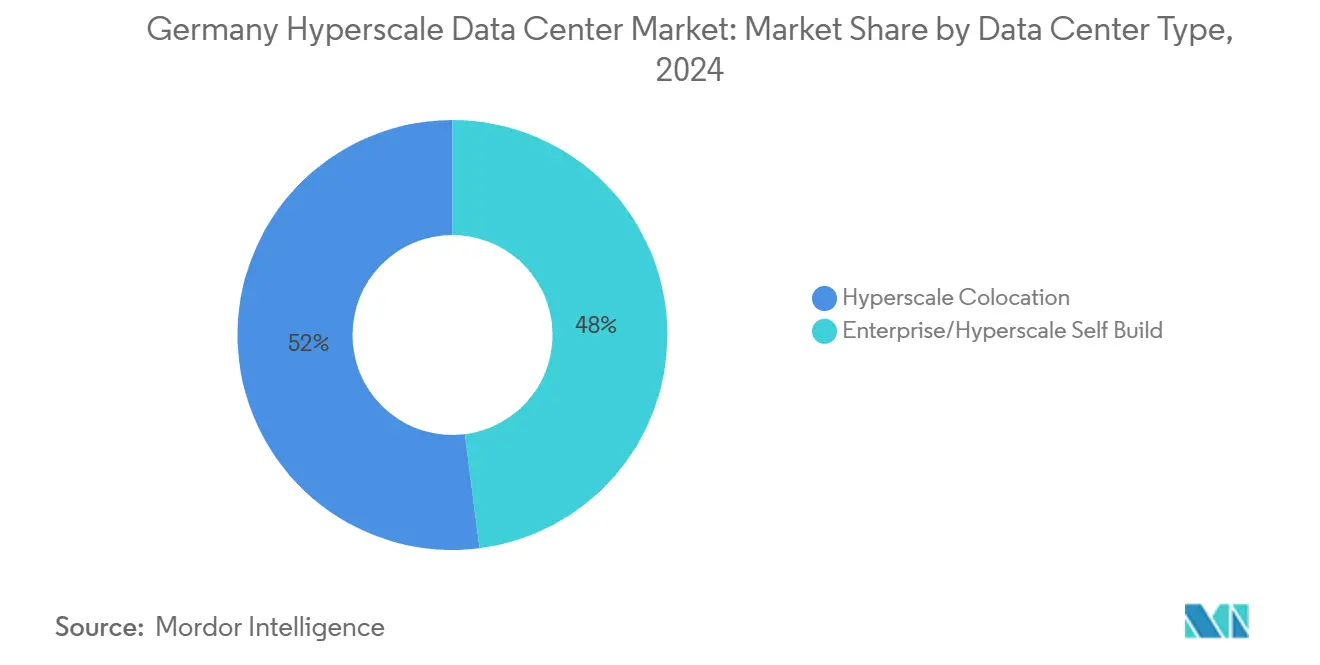

- Por tipo de centro de datos, la coubicación hiperescala mantuvo una participación en los ingresos del 52% en 2024, mientras que se proyecta que las autoconstrucciones de operadores hiperescala crezcan a una CAGR del 12,8% hasta 2031.

- Por componente, la infraestructura de TI representó una participación del 41,2% en el tamaño del mercado de centros de datos hiperescala en Alemania en 2024 y avanza a una CAGR del 14,6% hasta 2031.

- Por estándar de nivel, los sitios de Nivel III representaron una participación del 60% en 2024, mientras que las instalaciones de Nivel IV están creciendo a una CAGR del 13,4% durante 2025-2031.

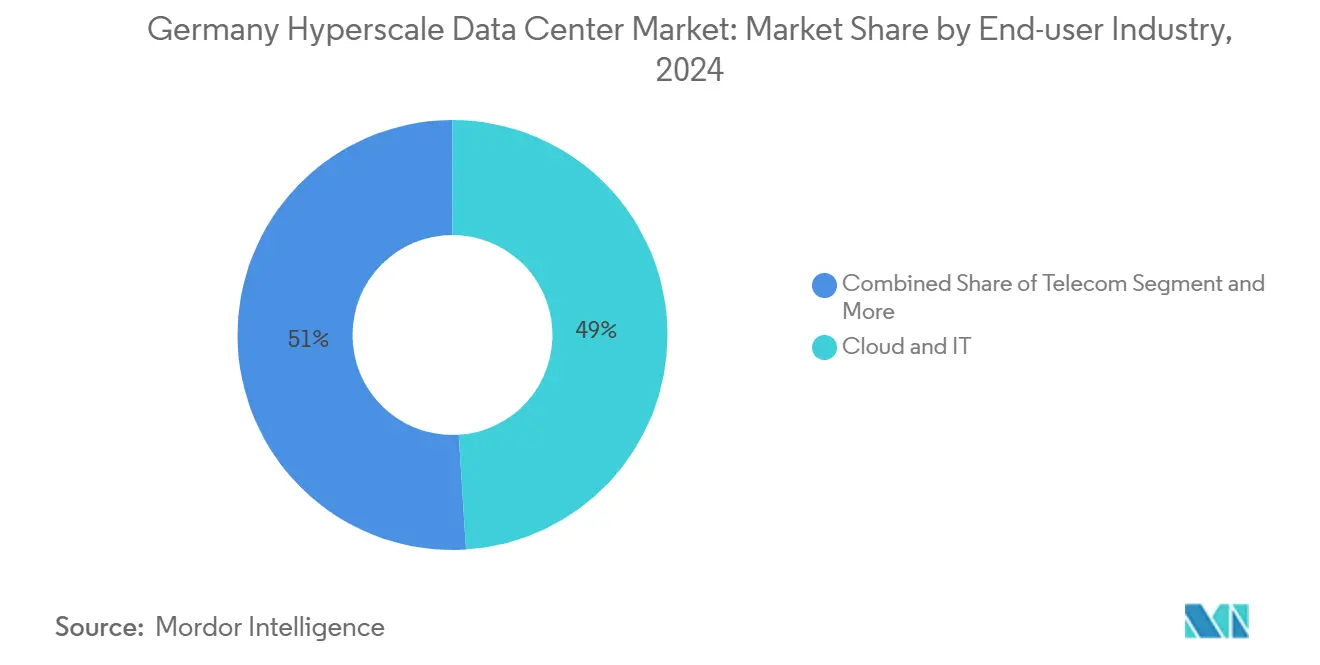

- Por industria de usuario final, los servicios en la nube y de TI mantuvieron una participación del 49% en 2024, y este segmento lidera el crecimiento a una CAGR del 15,2% hasta 2031.

- Por tamaño de centro de datos, los sitios de escala masiva capturaron el 46% del tamaño del mercado de centros de datos hiperescala en Alemania en 2024, mientras que se proyecta que los campus de escala mega se expandan a una CAGR del 16,0% entre 2025-2031.

- Por geografía, Frankfurt/Rin-Meno lideró con el 58% de la participación del mercado de centros de datos hiperescala en Alemania en 2024, mientras que se pronostica que Berlín/Brandeburgo registrará la CAGR más rápida del 14,0% hasta 2031.

Tendencias e información del mercado de centros de datos hiperescala en Alemania

Análisis del impacto de los impulsores

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Aumento de densidades de bastidores de IA/ML centradas en GPU (>50 kW) | +4.20% | Áreas metropolitanas de Frankfurt, Berlín y Múnich | Mediano plazo (2-4 años) |

| Construcciones de cumplimiento de nube soberana (RGPD, BSI C5) | +3.80% | Nacional, con mayor peso en Frankfurt/Berlín | Largo plazo (≥4 años) |

| Mandatos de latencia de pagos en tiempo real y moneda digital de banco central (CBDC) | +2.10% | Distrito financiero de Frankfurt, implementación nacional | Mediano plazo (2-4 años) |

| Consolidación de borde-núcleo 5G en torno a centros metropolitanos | +2.90% | Grandes áreas metropolitanas y ciudades secundarias | Largo plazo (≥4 años) |

| Clústeres de inferencia de inteligencia artificial generativa (GenAI) que requieren refrigeración líquida | +3.50% | Mercados principales con capacidad de potencia disponible | Corto plazo (≤2 años) |

| Acuerdos de compra de energía renovable (PPA) basados en disponibilidad para cobertura de capacidad | +2.70% | Norte de Alemania, corredores de energía eólica marina | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Aumento de densidades de bastidores de IA/ML centradas en GPU (mayor de 50 kW)

Las envolventes de potencia de los bastidores ahora superan los 50 kW en la mayoría de los clústeres de entrenamiento de IA, lo que hace que la refrigeración por aire sea impráctica para las implementaciones de NVIDIA H100. El programa de 3.200 millones de EUR (3.730 millones de USD) de Microsoft subraya el giro desde construcciones con gran capacidad de almacenamiento hacia salas optimizadas para cómputo que requieren refrigeración directa al chip o por inmersión. Los operadores están modernizando la distribución hacia topologías trifásicas de 415 V, mientras que los proveedores de sistemas de alimentación ininterrumpida (SAI) introducen módulos de respuesta rápida para gestionar las cargas de ráfaga de las GPU. El despliegue de 19.000 GPU H100 por parte de Northern Data ejemplifica la prima de gasto de capital (capex) asociada a las salas preparadas para IA [1].Northern Data Group, "Resultados del tercer trimestre de 2024", northerndata.de Fuente: IBM, "IBM Cloud C5 Germany Compliance," ibm.com Los precios premium y las ganancias en densidad amplían el potencial de margen bruto, pero aumentan la complejidad de ingeniería en todo el mercado de centros de datos hiperescala en Alemania.

Construcciones de cumplimiento de nube soberana (RGPD, BSI C5)

La agenda de soberanía digital de Alemania hace que la certificación BSI C5 y las garantías de residencia de datos sean obligatorias para las cargas de trabajo del sector público. La Nube Soberana de T-Systems impulsada por Google Cloud demuestra cómo el gasto de capital en cumplimiento se convierte en una ventaja competitiva [2].T-Systems, "Sovereign Cloud Powered by Google Cloud", t-systems.com La implementación de NIS-2 amplía las obligaciones de ciberresiliencia a miles de operadores, reforzando los puntos de control operativos. Los gastos generales de certificación prolongan los calendarios de los proyectos, pero permiten que los sitios conformes obtengan rendimientos más elevados, consolidando el cumplimiento como un impulsor de la demanda dentro del mercado de centros de datos hiperescala en Alemania.

Mandatos de latencia de pagos en tiempo real y moneda digital de banco central (CBDC)

Las pruebas de libro de contabilidad distribuido del Banco Central Europeo (BCE) de 2024 liquidaron 1.600 millones de EUR (1.860 millones de USD) en dinero de banco central y señalaron una demanda permanente de infraestructura de latencia inferior al milisegundo [3]Banco Central Europeo, "Exploratory Work on New Technologies", ecb.europa.eu. El núcleo financiero de Frankfurt sitúa los centros de datos a pocos milisegundos de ida y vuelta de los motores de negociación, impulsando nodos perimetrales cerca de los centros de compensación. El núcleo 5G de O2 Telefónica en AWS demuestra la alineación de las telecomunicaciones en torno al cómputo de latencia ultrareducida. Las finanzas de baja latencia amplían la diversidad de cargas de trabajo y refuerzan la demanda de espacio de Nivel IV tolerante a fallos en el mercado de centros de datos hiperescala en Alemania.

Consolidación de borde-núcleo 5G en torno a centros metropolitanos

Las asignaciones de espectro 5G privado a los fabricantes de equipos originales (OEM) de automoción están convirtiendo a Múnich, Stuttgart y Wolfsburg en microclústeres perimetrales que sirven a la automatización de fábricas. Deutsche Telekom planea 10.000 nodos de computación en la nube perimetral para 2030, aunque prefiere sitios de agregación metropolitana para la gestión con economías de escala. Los centros consolidados reducen el costo total de propiedad (TCO) y simplifican los controles de ciberseguridad, integrando el 5G y la IA en el tejido del mercado de centros de datos hiperescala en Alemania.

Análisis del impacto de las restricciones

| �����ٰ���������ó�� | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Límites de uso de agua en la refrigeración evaporativa | -2.80% | Regiones con estrés hídrico, núcleos urbanos | Corto plazo (≤2 años) |

| Escasez en la cadena de suministro de GPU y componentes ópticos | -3.20% | A nivel nacional, en todos los proyectos principales | Mediano plazo (2-4 años) |

| Mandato de reutilización de calor que aumenta el gasto de capital (proyecto de ley) | -2.10% | Zonas urbanas con calefacción urbana de distrito | Mediano plazo (2-4 años) |

| Limitación de conexión a la red >30 MW en ciudades de segundo nivel | -1.90% | Mercados secundarios, áreas metropolitanas emergentes | Largo plazo (≥4 años) |

| Fuente: ���ϲ����� | |||

Límites de uso de agua en la refrigeración evaporativa

Las normas de sostenibilidad de la Unión Europea (UE) ahora obligan a divulgar el uso del agua, destacando el consumo diario que puede alcanzar 5 millones de galones en grandes sitios [4].Business Insider, "Schneider Electric y NVIDIA diseñan centros de datos", businessinsider.com La encuesta de DENEFF muestra que el 56% de los operadores percibe una demanda débil de reutilización de calor, lo que limita la sinergia entre la eficiencia hídrica y térmica. Los límites de agua urbanos restringen el consumo permitido, empujando a los operadores hacia sistemas adiabáticos de circuito cerrado o sistemas de refrigeración líquida que cuestan más inicialmente y elevan el umbral operativo en el mercado de centros de datos hiperescala en Alemania.

Escasez en la cadena de suministro de GPU y componentes ópticos

Europa representa solo el 9% de la producción mundial de semiconductores, exponiendo las construcciones alemanas a cuellos de botella en GPU y plazos de entrega de 12 meses. Los riesgos geopolíticos en torno a la producción taiwanesa amplifican la incertidumbre. Los retrasos se propagan desde las GPU hasta la óptica de alta velocidad, amenazando los calendarios de los proyectos y ralentizando las adiciones de capacidad en el mercado de centros de datos hiperescala en Alemania.

Análisis de segmentos

Por tipo de centro de datos: el dominio de la coubicación se encuentra con la aceleración de la autoconstrucción

La coubicación hiperescala controló el 52% de los ingresos en 2024, lo que refleja la arraigada preferencia empresarial por la resiliencia llave en mano. Sin embargo, el mercado de centros de datos hiperescala en Alemania ahora ve cómo las autoconstrucciones de operadores hiperescala se expanden a una CAGR del 12,8%, ya que los principales proveedores de nube buscan control arquitectónico para cargas de trabajo de IA y soberanía. La acelerada cartera de proyectos impulsa el mercado de centros de datos hiperescala en Alemania a medida que AWS, Microsoft y Oracle comprometen presupuestos multimillonarios para campus a medida.

Las autoconstrucciones incorporan refrigeración directa al chip, tejido de 400 G y rutas de potencia personalizadas que las instalaciones de coubicación rara vez preinstalan. Los titulares de coubicación responden con módulos de construcción a medida, enclaves de nube soberana y reservas de terreno flexibles. Este crecimiento de doble vía amortigua la volatilidad de la demanda y amplía los menús de servicios en toda la industria de centros de datos hiperescala en Alemania.

Por componente: la infraestructura de TI impulsa la transformación

La infraestructura de TI generó el 41,2% de los ingresos de 2024, liderando el crecimiento del segmento a una CAGR del 14,6% a medida que los clústeres de servidores GPU desplazan los bastidores centrados en almacenamiento. El tamaño del mercado de centros de datos hiperescala en Alemania para nodos de servidores supera al de enfriadores y generadores a medida que las cargas de trabajo de entrenamiento dominan el gasto de capital.

El equipamiento eléctrico le sigue de cerca: las barras colectoras de 415 V, los interruptores de transferencia rápida y las unidades de SAI de ion de litio aumentan en consonancia con la densidad de los bastidores. El gasto en infraestructura mecánica migra hacia circuitos de refrigeración líquida e intercambiadores de puerta trasera, aunque las plantas de agua enfriada heredadas todavía sustentan las salas de menor densidad. La evolución de la lista de materiales eleva el valor medio de los proyectos en el mercado de centros de datos hiperescala en Alemania, al tiempo que profundiza la especialización de los proveedores.

Por estándar de nivel: el Nivel IV gana impulso

Las instalaciones de Nivel III ocupan el 60% del espacio operativo, siendo el estándar histórico para el mantenimiento concurrente. Sin embargo, las instalaciones de Nivel IV están creciendo a una CAGR del 13,4% para satisfacer los umbrales de disponibilidad de IA y tecnología financiera. El tamaño del mercado de centros de datos hiperescala en Alemania para salas de Nivel IV crece más rápidamente a medida que los operadores buscan rentas premium que compensan los costos de duplicación.

Los inversores absorben un mayor gasto de capital porque los contratos de Nivel IV suelen abarcar entre 10 y 15 años. Además, los incentivos de la ley de eficiencia energética para la reutilización del calor y la reducción del indicador de eficiencia energética (PUE) se complementan con el enfoque de redundancia modular del Nivel IV. El cambio de diseño consolida la arquitectura tolerante a fallos como un nuevo estándar dentro del mercado de centros de datos hiperescala en Alemania.

Por industria de usuario final: los servicios en la nube dominan

Los servicios en la nube y de TI capturaron una participación del 49% en 2024 y se compondrán a una CAGR del 15,2% hasta 2031. La migración empresarial a la nube, la adopción de Software como Servicio (SaaS) y la demanda de plataformas de IA alimentan las crecientes instalaciones de los operadores hiperescala y los proveedores regionales.

Las telecomunicaciones ocupan el siguiente lugar a medida que convergen las arquitecturas 5G y de borde. Las cargas de trabajo del sector de banca, servicios financieros y seguros (BFSI) permanecen estables en Frankfurt debido a las sensibilidades de latencia, mientras que la manufactura adopta los gemelos digitales de la Industria 4.0 que requieren análisis en tiempo real. Los flujos gubernamentales, de comercio electrónico y de medios de comunicación añaden diversidad, reduciendo la dependencia de cualquier sector vertical y enriqueciendo el mercado de centros de datos hiperescala en Alemania.

Por tamaño de centro de datos: surgen las instalaciones de escala mega

Los campus de escala masiva de 25-60 MW mantienen la mayor porción con el 46% en 2024, pero las construcciones de escala mega por encima de 60 MW registran una CAGR del 16,0% a medida que los operadores consolidan sus flotas. Los megasitios aprovechan las economías de terreno y potencia, reduciendo el costo operativo unitario en el mercado de centros de datos hiperescala en Alemania.

Proyectos como el campus de 500 MW de NTT y la construcción de 200 MW de Lübbenau del Grupo Schwarz ilustran cómo los actores del comercio minorista, la nube y las telecomunicaciones convergen en gigacampus. Las instalaciones más pequeñas giran hacia nichos perimetrales y de cumplimiento especializado, lo que garantiza una combinación de tamaños equilibrada que sustenta la salud a largo plazo de la industria de centros de datos hiperescala en Alemania.

Análisis geográfico

Frankfurt/Rin-Meno ancla el 58% de la capacidad instalada, sustentada por DE-CIX, anillos de fibra densos y proximidad al sector. La escasez de terrenos y los umbrales del 100% de energía renovable empujan la expansión hacia parcelas remotas cerca de Limburg y Hanau, aunque el área metropolitana retiene la gravitación de red que asegura la tenencia a largo plazo. Los anuncios de autoconstrucción de AWS y Digital Realty elevan las apuestas competitivas al tiempo que sostienen el mercado de centros de datos hiperescala en Alemania.

Berlín/Brandeburgo se acelera a una CAGR del 14,0%, aprovechando los precios más bajos del terreno y la alineación de nube soberana con los organismos federales. El campus de Nauen de Maincubes y la región de Nube Soberana Europea de AWS validan la demanda al sur de la capital. El suministro de energía eólica renovable y la capacidad abierta de la red eléctrica acortan los ciclos de obtención de permisos, convirtiendo al corredor en el principal desafiante de Frankfurt en el mercado de centros de datos hiperescala en Alemania.

Múnich/Baviera y Hamburgo/Norte aportan un atractivo especializado. Los clústeres de fabricantes de equipos originales de automoción de Múnich impulsan la demanda de 5G privado y entrenamiento de modelos de IA, mientras que Hamburgo combina la logística portuaria con acuerdos de compra de energía eólica marina. El eje Düsseldorf-Colonia de Renania del Norte-Westfalia (NRW) atrae cargas de trabajo de Internet de las cosas (IoT) industrial. Estos polos secundarios diversifican el riesgo regional y garantizan que el tamaño del mercado de centros de datos hiperescala en Alemania se expanda más allá de los bastiones históricos.

Panorama competitivo

La competencia se sitúa en un nivel medio-alto a medida que los principales operadores de coubicación, los especialistas en nube soberana y los operadores hiperescala se encuentran. Digital Realty y Equinix consolidan parcelas en Frankfurt mientras integran refrigeración líquida para albergar clústeres de NVIDIA. AWS presupuesta 9.440 millones de USD solo para Frankfurt, lo que señala una firme intención de integración vertical. El impulso de IA de 3.200 millones de EUR de Microsoft y la construcción regional de 3.000 millones de USD de Oracle dan testimonio de las crecientes inversiones directas.

Los especialistas en nube soberana como STACKIT y secunet aprovechan los nichos de cumplimiento, apuntando a licitaciones del sector público excluidas por los temores de exportación de datos de los operadores hiperescala. Los vehículos de capital privado como BlackRock-Mainova y Aquila-Bain comprometen capital multimillonario, lo que indica el apetito institucional por flujos de efectivo contratados a largo plazo.

La diferenciación tecnológica se intensifica: las alianzas de refrigeración líquida de Schneider Electric, el memorando de entendimiento (MOU) de energía nuclear de Westinghouse-Data4 y el acuerdo de compra de energía solar de maincubes ilustran el posicionamiento en la carrera hacia la neutralidad neta en carbono. A medida que los riesgos de la cadena de suministro prolongan los plazos de los proyectos, los titulares con redes de proveedores probadas mantienen la ventaja, aunque los nuevos participantes de megaescala aún erosionan la concentración al añadir nueva capacidad al mercado de centros de datos hiperescala en Alemania.

Líderes de la industria de centros de datos hiperescala en Alemania

Amazon Web Services (AWS)

Microsoft Corp.

Alphabet Inc. (Google Cloud)

Oracle Corp.

IBM Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: un consorcio formado por SAP, Deutsche Telekom, Ionos y Schwarz comenzó a estudiar un centro de procesamiento de datos de IA soberana que se espera añada 200 MW en 2028.

- Abril de 2025: Colt Data Centre Services confirmó una construcción de 2.300 millones de USD para cuatro sitios alemanes con un total de 117 MW, cada uno integrando sistemas de exportación de calor residual.

- Abril de 2025: Digital Realty inauguró FRA18 dentro del histórico complejo Neckermann de Frankfurt, añadiendo 8.200 m² de espacio blanco.

- Abril de 2025: Data Center Partners adquirió terrenos en Maguncia para un campus de 40 MW; NorthC compró seis sitios de Colt Technology Services en Alemania y los Países Bajos.

- Enero de 2025: CyrusOne recibió permisos para su FRA5 de 54 MW en Hanau, diseñado para un PUE de 1,27 con el 100% de energías renovables.

- Mayo de 2025: Portus anunció un sitio de 5,5 MW en Múnich orientado a la coubicación de GPU de alta densidad.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio contabiliza todas las instalaciones de hiperescala de Alemania que ofrecen al menos 20 MW de carga de TI, ya sean autoconstruidas por un proveedor de nube o alquiladas en virtud de un contrato de colocación de hiperescala; la valoración refleja el espacio en blanco totalmente equipado más los sistemas críticos de alimentación, refrigeración, red y DCIM.

Exclusiones del ámbito de aplicación: Quedan excluidos los módulos Edge de menos de 5 MW, las salas de servidores de empresas y los proyectos inmobiliarios con carcasa eléctrica.

������Գٲ�����ó��

- Por tipo de centro de datos

- Autoconstrucción hiperescala

- Coubicación hiperescala

- Por componente

- Infraestructura de TI

- Infraestructura de servidores

- Infraestructura de almacenamiento

- Infraestructura de red

- Infraestructura eléctrica

- Unidad de distribución de energía

- Interruptores de transferencia y equipos de conmutación

- Sistemas de SAI

- Generadores

- Otra infraestructura eléctrica

- Infraestructura mecánica

- Sistemas de refrigeración

- Bastidores

- Otra infraestructura mecánica

- Construcción general

- Desarrollo del núcleo y la envolvente

- Instalación y puesta en marcha

- Diseño e ingeniería

- Detección de incendios y seguridad física

- Soluciones de gestión de infraestructura de centros de datos (DCIM)/sistema de gestión de edificios (BMS)

- Infraestructura de TI

- Por estándar de nivel

- Nivel III

- Nivel IV

- Por industria de usuario final

- Servicios en la nube y de TI

- Telecomunicaciones

- Medios de comunicación y entretenimiento

- Gobierno

- BFSI

- Manufactura

- Comercio electrónico

- Otros usuarios finales

- Por tamaño de centro de datos

- Grande (menor o igual a 25 MW)

- Masivo (mayor de 25 MW e inferior o igual a 60 MW)

- Mega (mayor de 60 MW)

- Por geografía

- Frankfurt / Rin-Meno

- Berlín / Brandeburgo

- Múnich / Baviera

- Hamburgo / Norte

- NRW (Düsseldorf-Colonia)

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a promotores de centros de datos, proveedores de equipos de conmutación, operadores de fibra óptica y responsables municipales de energía de Fráncfort del Meno, Berlín y Baviera. Los diálogos se centraron en las densidades de los bastidores, la adopción de la refrigeración líquida, la duración de los contratos de compra de energía y la acumulación de vacantes.

Investigación documental

Empezamos con los expedientes reglamentarios de la Agencia Federal de Redes, los permisos de ubicación publicados por las oficinas estatales de planificación y los datos de expansión de la red eléctrica de TransnetBW y Amprion. Estos datos se cotejaron con las estadísticas de despliegue de la Asociación Alemana de Centros de Datos, las encuestas de Eurostat sobre el uso de las TIC y los picos de tráfico notificados por DE-CIX, que en conjunto anclan la capacidad instalada y prevista. Los informes 10-K de las empresas, los informes de los inversores y los comunicados de prensa proporcionan datos sobre las inversiones, mientras que los archivos de noticias de Dow Jones Factiva y los balances de D&B Hoovers nos permiten hacer un seguimiento de las finanzas de los operadores. Las fuentes citadas más arriba son ilustrativas; se revisaron muchos otros conjuntos de datos abiertos y revistas para cotejar cifras y narraciones.

Dimensionamiento y previsión del mercado

Comenzamos con una reconstrucción descendente que multiplica los megavatios activos en 2024 por el coste medio de construcción por MW y el calendario previsto de crecimiento. A continuación, superponemos indicadores de demanda como el gasto en la nube, el crecimiento de los envíos de GPU, la cuota de energías renovables, las tasas de desocupación y las adiciones de rutas de fibra. Las listas de proveedores de los campus anunciados, las comprobaciones del canal sobre los precios medios de venta y los compromisos de arrendamiento muestreados proporcionan una comprobación de sentido ascendente antes de finalizar los totales. Un modelo de regresión multivariable, con variables como el índice nacional de adopción de la nube y el espacio libre de la red de Fráncfort, proyecta el valor y la capacidad hasta 2031; el análisis de escenarios ajusta la moratoria de la asignación de energía o una adopción más rápida de la IA.

Ciclo de validación y actualización de datos

Los resultados se someten a una revisión de tres niveles: indicadores de anomalías automatizados, auditorías de analistas homólogos y aprobación de un directivo. Una variación superior al cinco por ciento con respecto a las métricas independientes desencadena un nuevo contacto con los encuestados sobre el terreno. Hacemos una revisión cada doce meses y publicamos actualizaciones provisionales después de acontecimientos importantes, como las crisis de los precios de la energía.

Por qué el centro de datos a hiperescala de Mordor en Alemania es fiable

Las estimaciones publicadas varían porque las empresas mezclan alcances, asumen diferentes trayectorias de llenado de bastidores o dejan MW anunciados sin descontar.

Nuestro trabajo limita el alcance a verdaderas huellas de hiperescala, indexa los costes a encuestas EPC localizadas y se actualiza anualmente, mientras que muchos estudios se actualizan con menos frecuencia o mezclan pabellones empresariales con bloques de nube.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 1.780 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | |

| USD 2,59 B (2024) | Consultoría regional A | Incluye los ingresos por colocación de pequeñas empresas y mayoristas |

| 11.790 MILLONES DE DÓLARES (2023) | Diario profesional B | Utiliza las inversiones anunciadas sin ajustes de escalonamiento o utilización |

| 8.170 MILLONES DE DÓLARES (2023) | Base de datos de mercados C | Informa de los ingresos totales de los centros de datos, sin filtrar a centros >=20 MW |

En conjunto, la comparación muestra que, una vez eliminados los distintos alcances e hipótesis de escalonamiento, nuestro modelo disciplinado y actualizado anualmente ofrece a los inversores y planificadores políticos una base de referencia equilibrada y transparente que pueden reproducir y someter a pruebas de estrés con confianza.

Preguntas clave respondidas en el informe

¿Cuál es el valor proyectado del mercado de centros de datos hiperescala en Alemania para 2031?

Se pronostica que el mercado alcanzará 5.503,28 millones de USD en 2031, creciendo a una CAGR del 20,68%.

¿Qué región lidera el mercado actualmente y cuál está creciendo más rápido?

Frankfurt/Rin-Meno lidera con una participación del 58%, mientras que Berlín/Brandeburgo registra la CAGR más alta del 14,0% hasta 2031.

¿Por qué los operadores hiperescala están construyendo sus propias instalaciones en Alemania en lugar de depender de la coubicación?

Las autoconstrucciones permiten a los operadores hiperescala integrar refrigeración líquida, rutas de potencia personalizadas y controles de nube soberana que las salas compartidas difícilmente pueden igualar, lo que respalda las cargas de trabajo de IA y cumplimiento.

¿Cómo afectará la Ley de Eficiencia Energética de Alemania a las operaciones de los centros de datos?

Exige un abastecimiento del 100% de energía renovable para 2027 y cuotas crecientes de reutilización de calor, lo que empuja a los operadores hacia acuerdos de compra de energía renovable y sistemas de recuperación de calor.

¿Qué tecnologías son cruciales para manejar densidades de bastidores de IA superiores a 50 kW?

La refrigeración líquida directa al chip o por inmersión, la distribución trifásica de 415 V y los módulos de SAI de respuesta rápida son esenciales para gestionar los picos térmicos y de carga.

¿Siguen siendo las restricciones de la cadena de suministro un obstáculo importante para las nuevas construcciones?

Sí. La limitada capacidad europea de GPU y componentes ópticos significa que los plazos de entrega pueden superar los 12 meses, lo que retrasa las expansiones centradas en IA e impacta los cronogramas de los proyectos.

Última actualización de la página el: