Tamaño y �ʲ����پ������貹����ó�� del Mercado de Pesca y Acuicultura del CCG

Análisis del Mercado de Pesca y Acuicultura del CCG por ���ϲ�����

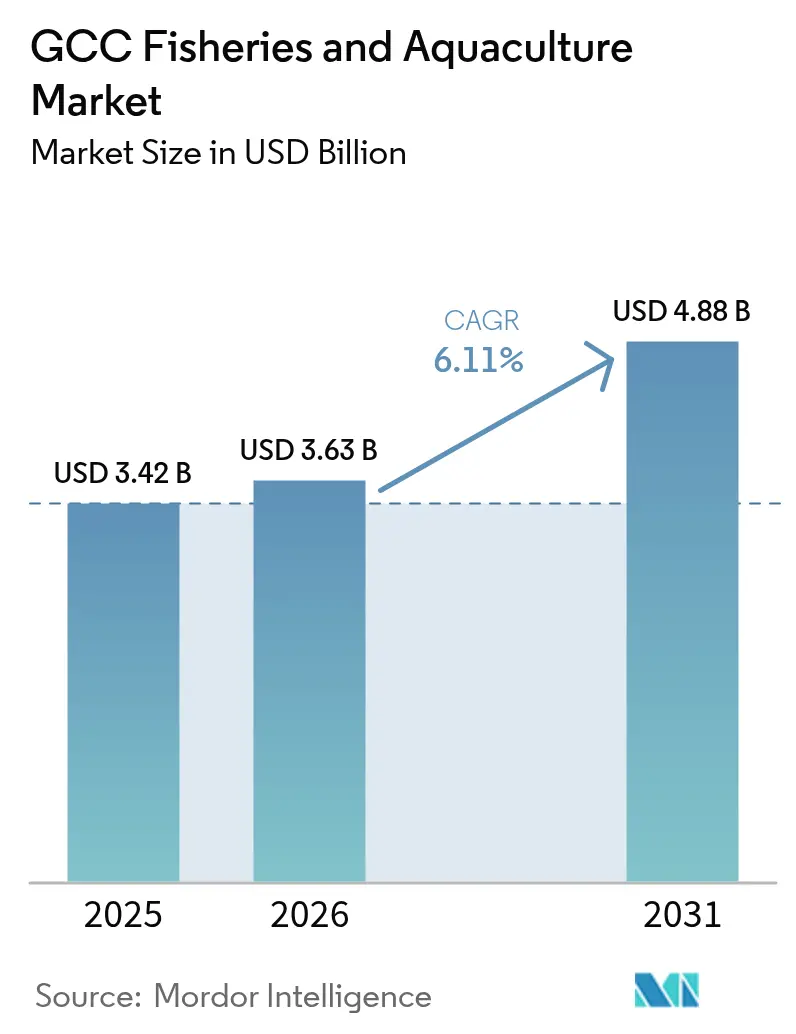

El tamaño del mercado de pesca y acuicultura del CCG fue valorado en USD 3,42 mil millones en 2025 y se estima que crecerá desde USD 3,63 mil millones en 2026 hasta alcanzar USD 4,88 mil millones en 2031, a una CAGR del 6,11% durante el período de pronóstico (2026-2031). Este crecimiento está impulsado principalmente por inversiones soberanas en sistemas de acuicultura de recirculación en tierra, procesos de licenciamiento acelerados para granjas de peces en el desierto y un cambio demográfico hacia consumidores más jóvenes dispuestos a pagar precios superiores por productos del mar de origen local y trazables. Los objetivos de autosuficiencia proteica en Arabia Saudita y los Emiratos Árabes Unidos (EAU) proporcionan una base de demanda estable que atrae a inversores enfocados en escalar infraestructura moderna. El apoyo gubernamental, que incluye préstamos sin intereses, tarifas reducidas de arrendamiento de agua e importaciones de reproductores libres de aranceles, reduce los costos de capital hasta en un 30%. Además, las inversiones en cadenas de frío de hidrógeno verde y la trazabilidad basada en cadena de bloques mejoran la competitividad exportadora. El mercado también está siendo testigo de un cambio hacia especies especiales, como el salmón de cultivo, lo que refleja un creciente interés en proyectos impulsados por tecnología a pesar de los mayores costos energéticos.

Conclusiones Clave del Informe

- Por tipo, los Crustáceos y Moluscos capturaron el 18,45% del tamaño del mercado de pesca y acuicultura del CCG en 2025, mientras que se proyecta que los Peces Especiales avancen a una CAGR del 14,80% hasta 2031.

- Por geografía, Arabia Saudita mantuvo una participación del 36,05% del tamaño del mercado de pesca y acuicultura del CCG en 2025, y los Emiratos Árabes Unidos muestran la CAGR más rápida del 11,45% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Pesca y Acuicultura del CCG

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Iniciativas crecientes de producción | +1.2% | Arabia Saudita, Emiratos Árabes Unidos (EAU), ����á�� y Catar | Mediano plazo (2-4 años) |

| Aumento del apoyo gubernamental | +1.4% | Arabia Saudita, Emiratos Árabes Unidos (EAU), ����á��, Catar, ������é���� y Kuwait | Corto plazo (≤ 2 años) |

| Mayor enfoque en la seguridad alimentaria | +1.1% | Arabia Saudita, Emiratos Árabes Unidos (EAU), ����á��, Catar, ������é���� y Kuwait | Largo plazo (≥ 4 años) |

| Rápida expansión de los Sistemas de Acuicultura de Recirculación (SAR) en zonas desérticas | +0.9% | Emiratos Árabes Unidos (EAU), Arabia Saudita y Catar | Mediano plazo (2-4 años) |

| Proyectos piloto de cadena de frío impulsada por hidrógeno verde | +0.4% | Emiratos Árabes Unidos (EAU), Arabia Saudita y ����á�� | Largo plazo (≥ 4 años) |

| Cadenas de bloques de trazabilidad exigidas por los minoristas de los Emiratos Árabes Unidos | +0.3% | Emiratos Árabes Unidos (EAU), con efecto expansivo hacia Arabia Saudita y Catar | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Iniciativas Crecientes de Producción

Los programas nacionales de seguridad alimentaria están canalizando capital hacia redes de jaulas marinas y expansiones de criaderos a un ritmo que supera los ciclos de inversión del sector privado. El Programa Nacional de Desarrollo Pesquero de Arabia Saudita asignó USD 320 millones en 2024 para cofinanciar proyectos de camarón y tilapia, con desembolsos vinculados a hitos de producción en lugar de gastos de capital iniciales [1]Fuente: Ministerio de Medio Ambiente, Agua y Agricultura de Arabia Saudita, "Programa Nacional de Desarrollo Pesquero," MEWA.GOV.SA. Este modelo de financiamiento basado en resultados reduce los lanzamientos de proyectos especulativos y concentra los recursos en operadores con tasas de supervivencia en criaderos comprobadas del 75% o más. El Ministerio de Cambio Climático y Medio Ambiente de los EAU agilizó la emisión de 14 licencias de acuicultura en 2024, lo que representa un aumento del 40% respecto a 2023, con un enfoque en priorizar solicitudes que incorporen energía renovable o sistemas de agua de circuito cerrado. Estas iniciativas están reequilibrando el mercado alejándolo de la dependencia de las importaciones, aunque también introducen volatilidad en la oferta a medida que las nuevas granjas incrementan la producción en oleadas escalonadas en lugar de incrementos graduales.

Aumento del Apoyo Gubernamental

Los préstamos sin intereses, las tarifas reducidas de arrendamiento de agua y las importaciones libres de aranceles de postlarvas de camarón y alevines de tilapia están reduciendo el costo efectivo de capital para los proyectos de acuicultura en un estimado del 25% al 30% en relación con el financiamiento no subsidiado. El Fondo de Inversión Pública de Arabia Saudita adquirió una participación del 35% en National Aquaculture Group en 2024, inyectando USD 150 millones para ampliar la capacidad del criadero de camarones de 1.200 millones a 2.000 millones de postlarvas anuales. La Iniciativa Nacional para el Desarrollo Agrícola de ������é���� extendió el estatus libre de aranceles a los reproductores importados y los aditivos para piensos, reduciendo los costos de insumos para las operaciones de dorada de Delmon Aquaculture en un 12%. Estas intervenciones comprimen los períodos de recuperación de la inversión y permiten a los operadores fijar precios por debajo de la paridad de importación, aunque también crean riesgos de dependencia si los marcos de subsidios cambian en respuesta a presiones fiscales.

Mayor Enfoque en la Seguridad Alimentaria

Los mandatos de la Visión 2030 en Arabia Saudita y los Emiratos Árabes Unidos tratan la autosuficiencia en productos del mar como un amortiguador estratégico frente a las interrupciones de la cadena de suministro, un cálculo reforzado por los cuellos de botella en las importaciones durante la pandemia y las tensiones geopolíticas que afectan las rutas de navegación del Mar Rojo. El objetivo de Arabia Saudita de alcanzar el 55% de producción nacional de productos del mar para 2030 requiere añadir 180.000 toneladas métricas de producción anual, equivalente a construir entre 12 y 15 granjas de camarón a escala industrial o entre 25 y 30 operaciones de tilapia de tamaño mediano. La Estrategia Nacional de Seguridad Alimentaria 2051 de los Emiratos Árabes Unidos prioriza la acuicultura como uno de los cinco pilares proteicos, con puntos de control intermedios en 2025 y 2028 para evaluar el progreso hacia el 40% de autosuficiencia en peces y crustáceos. Estos marcos de política están adelantando decisiones de inversión que de otro modo esperarían señales de demanda más claras, aunque también corren el riesgo de generar sobreoferta si múltiples países incrementan simultáneamente la producción sin coordinar estrategias de exportación.

Rápida Expansión de los Sistemas de Acuicultura de Recirculación (SAR) en Zonas Desérticas

Los sistemas de circuito cerrado de recirculación están obteniendo aprobaciones regulatorias en 6 a 9 meses en los Emiratos Árabes Unidos, en comparación con los 18 a 24 meses en jurisdicciones con sectores acuícolas establecidos, porque las agencias ambientales del Golfo tratan los Sistemas de Acuicultura de Recirculación (SAR) como una tecnología de bajo impacto que minimiza los conflictos en las zonas costeras. La instalación de 1.200 toneladas métricas de salmón del Atlántico de Fish Farm LLC en Abu Dabi opera con un sistema de recirculación de agua del 95%, descargando menos del 5% del agua diariamente como efluente tratado que cumple con los estándares de aguas residuales municipales. El atractivo de la tecnología va más allá de la rapidez en la obtención de permisos, ya que también aísla la producción de las floraciones de algas nocivas y los enjambres de medusas que periódicamente interrumpen las granjas de jaulas en aguas abiertas del Golfo Arábigo. La economía de los Sistemas de Acuicultura de Recirculación (SAR) sigue siendo sensible a los costos energéticos, con la electricidad representando entre el 25% y el 35% de los gastos operativos. Esta vulnerabilidad está siendo mitigada por los operadores mediante instalaciones solares en el sitio y acuerdos de compra de energía vinculados a tarifas renovables.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Dependencia de importaciones para especies de alto valor | -0.8% | Emiratos Árabes Unidos (EAU), Arabia Saudita, Catar, Kuwait, ������é���� y ����á�� | Mediano plazo (2-4 años) |

| Precios superiores para especies selectas | -0.5% | Arabia Saudita, Emiratos Árabes Unidos (EAU), Catar, ������é����, Kuwait y ����á�� | Corto plazo (≤ 2 años) |

| Brecha de habilidades en gestión de enfermedades en criaderos de camarón | -0.6% | Arabia Saudita, ����á��, Emiratos Árabes Unidos (EAU), Catar y ������é���� | Mediano plazo (2-4 años) |

| Picos de salinidad por retorno de salmuera de desalinización | -0.4% | Emiratos Árabes Unidos (EAU), Arabia Saudita, ������é����, Kuwait, Catar y ����á�� | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Dependencia de Importaciones para Especies de Alto Valor

Las especies premium como el salmón, el bacalao y la lubina siguen siendo un 70% dependientes de las importaciones en todo el CCG, una restricción estructural que limita la capacidad del mercado para capturar márgenes de toda la cadena de valor y expone a los operadores a fluctuaciones cambiarias y volatilidad en los costos de flete. Noruega y Escocia suministran más del 80% de las importaciones de salmón del CCG, con costos de desembarque en Dubái que promedian entre USD 12 y USD 14 por kilogramo en 2024. Este precio representa un desafío para los productores domésticos de Sistemas de Acuicultura de Recirculación (SAR), que tienen dificultades para competir con él debido a los altos gastos en electricidad y piensos. Los Emiratos Árabes Unidos importaron 42.000 toneladas métricas de salmón en 2024, un volumen que supera la producción combinada de todos los proyectos de Sistemas de Acuicultura de Recirculación (SAR) planificados hasta 2028, lo que subraya la brecha de escala entre la aspiración y la ejecución [2]Fuente: Ministerio de Cambio Climático y Medio Ambiente de los EAU, "Estrategia Nacional de Seguridad Alimentaria 2051," MOCCAE.GOV.AE. Esta exposición a las importaciones incentiva las inversiones en producción doméstica, aunque la intensidad de capital para establecer criaderos e instalaciones de engorde para especies de aguas frías significa que la dependencia persistirá durante el período de pronóstico.

Precios Superiores para Especies Selectas

Las especies cultivadas localmente en el CCG suelen comercializarse entre un 15% y un 20% por encima de los precios de referencia mundiales, una prima que refleja los mayores costos de insumos para energía, piensos y mano de obra, pero que también limita el crecimiento en volumen al restringir los segmentos de clientes accesibles a hogares de ingresos altos y establecimientos gastronómicos de lujo. El camarón de las granjas de National Aquaculture Group se vende al por menor a entre USD 23 y USD 25 por kilogramo. En los supermercados de Arabia Saudita, el precio oscila entre USD 19 y USD 20 por kilogramo para el camarón importado de India o Ecuador. Los operadores están explorando la reducción de costos mediante la localización de piensos y la integración de energía solar, aunque factores estructurales como los altos gastos de refrigeración en climas desérticos mantendrán las primas de precio en relación con los productores tropicales o de clima templado.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Especie: Los Crustáceos Lideran el Volumen Mientras los Segmentos Especiales Impulsan el Crecimiento

Los Crustáceos y Moluscos capturaron el 18,45% del tamaño del mercado de pesca y acuicultura del CCG en 2025. Esto incluye crustáceos y moluscos más allá del camarón, como la langosta, cosechada principalmente en la región de Dofar de ����á�� para exportación a mercados europeos, y las ostras, donde Dibba Bay Oysters ha creado un nicho premium, abasteciendo a restaurantes con estrellas Michelin en Dubái y Abu Dabi. El camarón mantiene la mayor participación en 2024, anclado por las operaciones industriales de National Aquaculture Group en la Provincia Oriental de Arabia Saudita, que producen 35.000 toneladas métricas anuales, y proyectos emergentes en la costa de Batinah de ����á�� orientados a mercados de exportación en Asia y Oriente Medio. Los peces pelágicos como las sardinas, la caballa y la barracuda siguen siendo la columna vertebral del sector de captura de ����á��, con desembarques en 2024 que superaron las 150.000 toneladas métricas, aunque las flotas de embarcaciones envejecidas y la limitada capacidad de almacenamiento en frío en los sitios de desembarque restringen el crecimiento.

Se proyecta que los Peces Especiales avancen a una CAGR del 14,80% hasta 2031, una trayectoria que refleja apuestas de capital intensivo en la sustitución de importaciones para una especie que actualmente representa más del 30% de las importaciones de productos del mar de alto valor del CCG. Los segmentos especiales, como el caviar y el salmón, representan menos del 5% de participación combinada en 2024, pero atraen una inversión desproporcionada debido a los márgenes ultra elevados. Por ejemplo, Emirates AquaTech produce 2 toneladas métricas de caviar de esturión anualmente en el clima desértico de Abu Dabi utilizando tecnología de Sistemas de Acuicultura de Recirculación (SAR). La diversidad del segmento crea oportunidades para que los operadores se especialicen en nichos desatendidos, aunque también fragmenta los esfuerzos de comercialización y complica la coordinación de la cadena de suministro entre especies con requisitos de manejo y almacenamiento muy diferentes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La participación del 36,05% de Arabia Saudita en 2025 refleja sus ventajas duales: extensas costas en el Mar Rojo y el Golfo Arábigo que totalizan más de 2.600 kilómetros, y el marco de subsidios acuícolas más completo de la región, que incluye préstamos sin intereses, tarifas reducidas de arrendamiento de agua y cofinanciamiento para expansiones de criaderos. El Programa Nacional de Desarrollo Pesquero del Reino desembolsó USD 320 millones en 2024 para apoyar proyectos de camarón y tilapia, con hitos basados en resultados que concentran los recursos en operadores que demuestran tasas de supervivencia en criaderos superiores al 75%. La producción anual de 35.000 toneladas métricas de camarón de National Aquaculture Group lo posiciona como el mayor productor individual del Golfo, mientras que Saudi Fisheries Company opera un modelo verticalmente integrado que abarca captura, procesamiento y almacenamiento en frío.

Los Emiratos Árabes Unidos son la geografía de más rápido crecimiento, con una CAGR del 11,45% hasta 2031, impulsada por marcos regulatorios que aprueban proyectos de Sistemas de Acuicultura de Recirculación (SAR) en 6 a 9 meses en comparación con los 18 a 24 meses en los estados vecinos, y la integración de la acuicultura por parte de Abu Dabi en su estrategia más amplia de clúster agrotecnológico. La instalación operativa de salmón en SAR de 1.200 toneladas métricas de Fish Farm LLC ejemplifica la disposición de los Emiratos a respaldar proyectos de capital intensivo que eluden las restricciones tradicionales de planificación del espacio marino, mientras que las operaciones verticalmente integradas de Asmak, que abarcan más de 40 embarcaciones, plantas de procesamiento y distribución minorista, la posicionan como el actor de productos del mar más diversificado de la región.

����á�� mantiene una participación significativa en 2025, anclada por pesquerías de captura pelágica que desembarcaron 220.000 toneladas métricas de sardinas, atún y caballa, con más del 60% exportado a Japón, Tailandia y mercados de África Oriental bajo certificaciones del Consejo de Administración Marina y otras certificaciones de sostenibilidad. Catar, ������é���� y Kuwait representan colectivamente participaciones menores, pero están siendo testigos de expansiones en nichos, con la Granja Al Sulaiteen de Catar siendo pionera en la acuicultura de camarón en la zona norte de Al Khor, Delmon Aquaculture de ������é���� operando el único criadero comercial de peces de aleta del país para dorada y lubina, y Kuwait explorando la acuaponía de tilapia para superar las limitaciones de tierra y agua.

Desarrollos Recientes de la Industria

- Enero de 2025: ADQ de Abu Dabi y Finnforel de Finlandia firmaron un acuerdo de empresa conjunta para construir una instalación de salmón en sistema de acuicultura de recirculación de 5.000 toneladas métricas en Abu Dabi, con puesta en marcha prevista para el cuarto trimestre de 2026. El proyecto representa una inversión de USD 85 millones y será la granja de salmón terrestre más grande de Oriente Medio, aprovechando energía renovable y agua desalinizada para producir salmón del Atlántico en un clima desértico.

- Septiembre de 2024: El Ministerio de Medio Ambiente, Agua y Agricultura de Arabia Saudita aprobó cuatro nuevas licencias de proyectos de Sistemas de Acuicultura de Recirculación (SAR) para mero, lubina y barramundi, con una capacidad combinada de 3.500 toneladas métricas. Los proyectos, ubicados en Riad y Yeda, apuntan a canales de restaurantes premium y se proyecta que comiencen operaciones en 2026.

- Agosto de 2024: La Granja Al Sulaiteen de Catar completó la primera fase de su proyecto de acuicultura de camarón en la zona costera de Al Khor, con una producción inicial de 800 toneladas métricas en 2024 y planes para escalar hasta 3.000 toneladas métricas para 2027. La granja recibió una subvención de USD 4,1 millones del Ministerio de Municipalidad de Catar bajo el Programa Nacional de Seguridad Alimentaria.

Alcance del Informe del Mercado de Pesca y Acuicultura del CCG

La pesca y la acuicultura pueden definirse como la cría o captura de organismos acuáticos, incluidos peces marinos y de agua dulce silvestres, con fines alimentarios o industriales. El Informe del Mercado de Acuicultura del CCG está segmentado por Tipo (Peces Pelágicos, Peces Demersales, Peces de Agua Dulce, Crustáceos y Moluscos, y Peces Especiales) y por Geografía (Arabia Saudita, Emiratos Árabes Unidos y Más). El informe incluye Análisis de Producción (Volumen), Análisis de Consumo (Valor y Volumen), Análisis de Exportaciones (Valor y Volumen), Análisis de Importaciones (Valor y Volumen) y Análisis de Tendencias de Precios. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD) y Volumen (Toneladas Métricas).

| Peces Pelágicos | Sardina |

| Caballa | |

| ����ú�� | |

| Barracuda | |

| Peces Demersales | Mero |

| Jurel | |

| Emperador | |

| ��á���貹�Դ� | |

| Peces de Agua Dulce | Tilapia |

| Crustáceos y Moluscos | Vieira |

| Langosta | |

| �䲹������ó�� | |

| Peces Especiales | Caviar |

| ��������ó�� |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| ����� |

| Catar |

| ��������� |

| Kuwait |

| Por Tipo de Especie (Análisis de Producción (Volumen), Análisis de Consumo (Volumen y Valor), Análisis de Importaciones (Volumen y Valor), Análisis de Exportaciones (Volumen y Valor) y Análisis de Tendencias de Precios) | Peces Pelágicos | Sardina |

| Caballa | ||

| ����ú�� | ||

| Barracuda | ||

| Peces Demersales | Mero | |

| Jurel | ||

| Emperador | ||

| ��á���貹�Դ� | ||

| Peces de Agua Dulce | Tilapia | |

| Crustáceos y Moluscos | Vieira | |

| Langosta | ||

| �䲹������ó�� | ||

| Peces Especiales | Caviar | |

| ��������ó�� | ||

| Por Geografía | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| ����� | ||

| Catar | ||

| ��������� | ||

| Kuwait | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de pesca y acuicultura del CCG en 2026?

Está valorado en USD 3,63 mil millones y se proyecta que alcance USD 4,88 mil millones para 2031 a una CAGR del 6,11%.

¿Qué segmento de especies crece más rápido en la acuicultura del Golfo?

Los Peces Especiales se están expandiendo a una CAGR del 14,80% hasta 2031, a medida que los inversores apuntan a la sustitución de importaciones de peces de aguas frías premium.

¿Por qué Arabia Saudita es el mayor contribuyente en los productos del mar del Golfo?

Una doble línea costera que supera los 2.600 kilómetros y generosos subsidios otorgan a Arabia Saudita el 36,05% del valor de 2025.

¿Cuáles son las principales restricciones al crecimiento de los productos del mar del CCG?

La dependencia de importaciones para especies de alto valor, las primas de precio en los productos locales, las brechas de habilidades en enfermedades en criaderos de camarón y los picos de salinidad por la salmuera de desalinización.

Última actualización de la página el: