Tamaño y �ʲ����پ������貹����ó�� del Mercado de Globos Gástricos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 87.99 Millones de dólares |

| Tamaño del Mercado (2031) | 164.27 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.31% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Globos Gástricos por ���ϲ�����

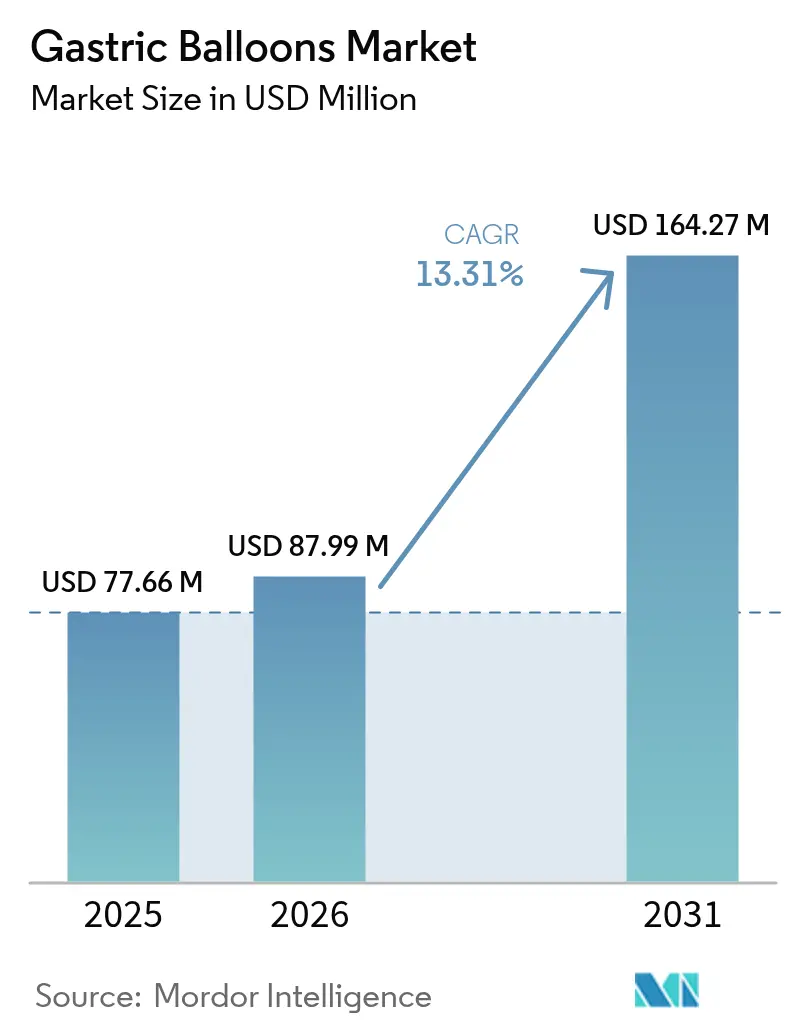

El tamaño del mercado de globos gástricos fue valorado en USD 77,66 millones en 2025 y se estima que crecerá desde USD 87,99 millones en 2026 hasta alcanzar USD 164,27 millones en 2031, a una CAGR del 13,31% durante el período de pronóstico (2026-2031). La creciente prevalencia de la obesidad, las innovaciones en globos sin procedimientos y la mayor apertura de los pagadores para cubrir terapias reversibles impulsan este crecimiento. La demanda es más fuerte entre las personas con índice de masa corporal (IMC) de 30 a 40 kg/m² que rechazan la cirugía pero buscan un control duradero del peso, mientras que los médicos consideran cada vez más los globos como un puente entre el cambio de estilo de vida y la cirugía bariátrica. Los avances tecnológicos como las cápsulas tragables, el ajuste de presión mediante robótica blanda, la telemetría del Internet de las Cosas (IoT) y la farmacoterapia concurrente con péptido similar al glucagón tipo 1 (GLP-1) muestran cómo los fabricantes de dispositivos pretenden mejorar la eficacia, el confort y el impacto metabólico.

Conclusiones Clave del Informe

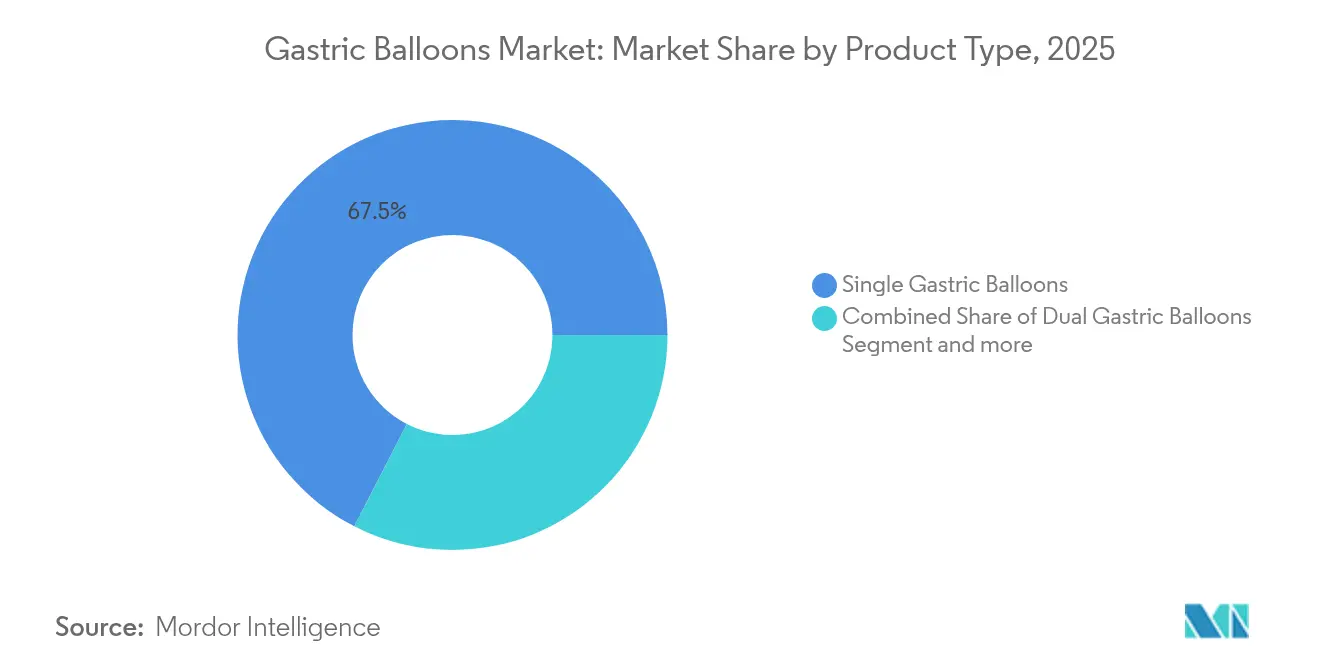

- Por tipo de producto, los sistemas de globo único lideraron con el 67,45% de la participación del mercado de globos gástricos en 2025; los globos triples registran la CAGR más rápida del 13,55% hasta 2031.

- Por material de relleno, los dispositivos rellenos de solución salina representaron el 81,05% del tamaño del mercado de globos gástricos en 2025, mientras que los globos rellenos de gas se expanden a una CAGR del 13,66%.

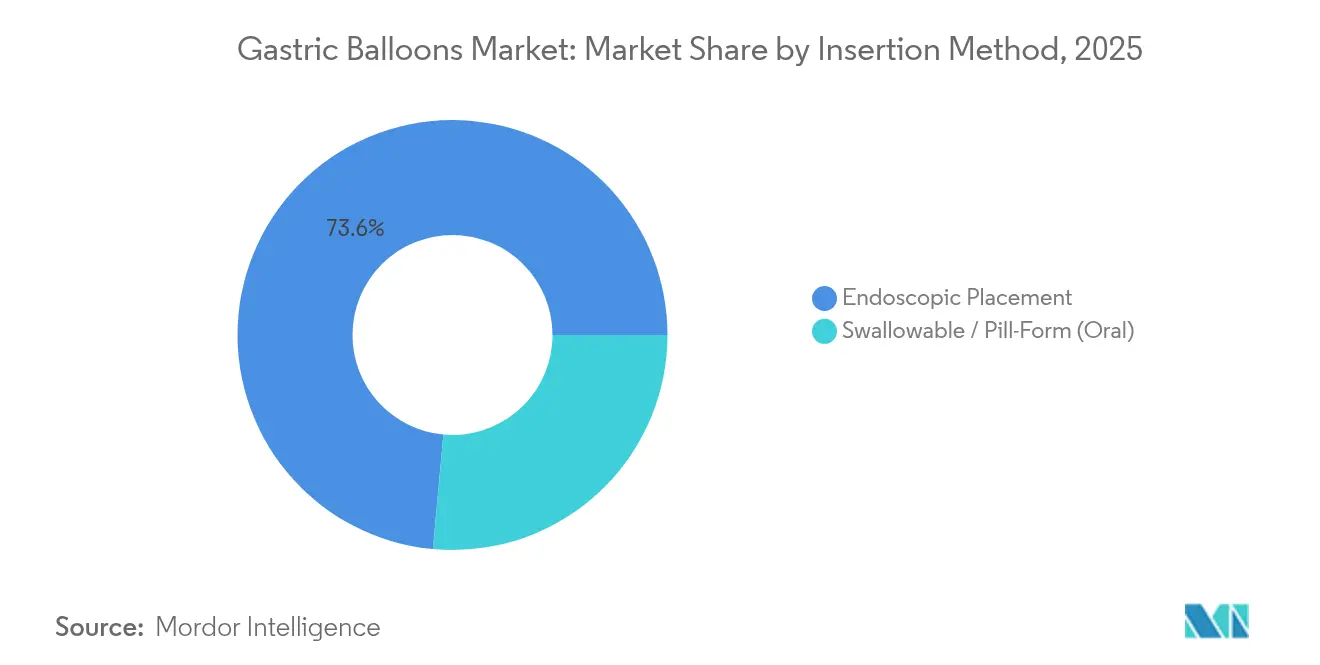

- Por método de inserción, la colocación endoscópica mantuvo una participación del 73,55% en 2025; los enfoques tragables ascienden al 13,34% hasta 2031.

- Por usuario final, los hospitales aseguraron el 48,05% de la participación en ingresos en 2025, mientras que las clínicas bariátricas especializadas registran una CAGR del 13,7%.

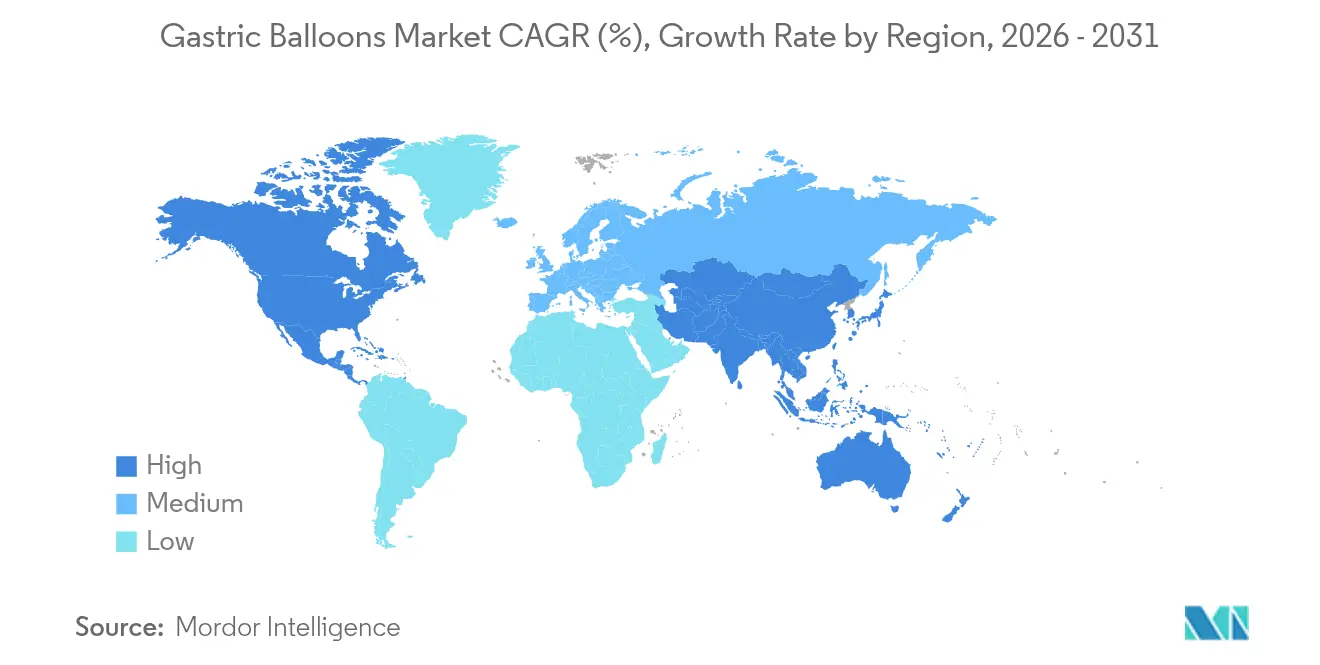

- Por geografía, América del Norte lideró con el 39,85% de la participación del mercado de globos gástricos en 2025; Asia Pacífico avanza más rápido al 13,78% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Globos Gástricos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente prevalencia de la obesidad | +3.2% | Global; más fuerte en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Demanda de procedimientos mínimamente invasivos para la pérdida de peso | +2.8% | América del Norte y UE; en expansión en Asia Pacífico | Mediano plazo (2-4 años) |

| Terapia combinada con agonistas de GLP-1 | +2.4% | Adopción temprana en América del Norte; potencial global | Mediano plazo (2-4 años) |

| Creciente evidencia clínica y respaldo de guías | +2.1% | Mercados desarrollados en todo el mundo | Mediano plazo (2-4 años) |

| Expansión de la cobertura de reembolso | +1.9% | América del Norte y UE principal | Corto plazo (≤ 2 años) |

| Globos inteligentes con robótica blanda e IoT | +1.1% | Inicialmente mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Creciente Prevalencia de la Obesidad

La obesidad ha sido reclasificada como una enfermedad crónica que requiere intervención médica formal. La propuesta de 2024 de los Estados Unidos para reembolsar los medicamentos contra la obesidad bajo la Parte D de Medicare señala el reconocimiento institucional que impulsa la demanda de opciones complementarias basadas en dispositivos[1]Centros de Servicios de Medicare y Medicaid, "Rediseño de la Parte D de Medicare para el Año Calendario 2024," cms.gov. Los sistemas de salud ven los globos como una vía rentable para mitigar los gastos relacionados con la diabetes, la hipertensión y la apnea del sueño. Los metaanálisis indican una resolución del 55,5% en la diabetes tipo 2, del 58,8% en la hipertensión y del 57,8% en la apnea obstructiva del sueño en los cuatro meses posteriores a la terapia con globos[2]Allurion Technologies, "Resultados Principales del Ensayo Pivotal AUDACITY," ir.allurion.com . El aumento de la obesidad adolescente abre un segmento más joven que favorece las herramientas reversibles y no quirúrgicas.

Creciente Demanda de Procedimientos Mínimamente Invasivos para la Pérdida de Peso

Los pacientes buscan cada vez más intervenciones que eviten la cirugía, preserven opciones futuras y permitan un rápido retorno a la rutina. Los globos sin procedimientos eliminan la sedación, el tiempo en quirófano y la necesidad de supervisión por parte de un gastroenterólogo, haciendo que la terapia sea accesible en entornos de atención primaria. Los dispositivos tragables muestran eventos adversos graves por debajo del 3,1%, contrastando favorablemente con los perfiles de complicaciones quirúrgicas. Los flujos de trabajo favorables para pacientes ambulatorios amplían las redes de proveedores, fomentando una adopción rápida a pesar del dominio actual del 74% de participación de la endoscopia.

Terapia Combinada con Agonistas de GLP-1 que Abre Nuevas Indicaciones

Los primeros programas clínicos que combinan globos con semaglutida demuestran una pérdida del 19% del peso corporal total frente al 13,7% con globos solos, apuntando a beneficios metabólicos aditivos que preservan la masa muscular magra. Dichos protocolos son atractivos para los pagadores que necesitan resultados duraderos y para los médicos que atienden a pacientes con alto riesgo cardiometabólico. La sinergia posiciona a los globos como una terapia de plataforma en lugar de una solución mecánica independiente.

Creciente Base de Evidencia Clínica y Respaldo de Guías

Las guías publicadas en 2024 por la Sociedad Americana de Endoscopia Gastrointestinal y su homóloga europea colocan formalmente los globos gástricos dentro de las vías bariátricas respaldadas[3]Sociedad Americana de Endoscopia Gastrointestinal y Sociedad Europea de Endoscopia Gastrointestinal, "Guía sobre Terapias Bariátricas Endoscópicas Primarias," asge.org. Los metaanálisis ahora abarcan registros de 15 años, confirmando una pérdida media del exceso de peso del 25,4% y una baja incidencia de complicaciones tardías[4]Revista Coreana de Investigación sobre Helicobacter y el Tracto Gastrointestinal Superior, "Revisión de Tendencias Regionales de Obesidad," kjhugr.org. Dicha validación acelera la confianza de los médicos, estandariza la formación y fomenta la participación de los pagadores.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Eficacia limitada a largo plazo frente a la cirugía bariátrica | −2.1% | Global, especialmente donde la cirugía está arraigada | Largo plazo (≥ 4 años) |

| Reembolso fragmentado en economías emergentes | −1.8% | Asia Pacífico, América Latina, Oriente Medio y África | Mediano plazo (2-4 años) |

| Competencia de la gastroplastia en manga endoscópica | −1.6% | América del Norte y Europa; creciendo en todo el mundo | Mediano plazo (2-4 años) |

| Eventos adversos relacionados con el globo | −1.3% | Global; mayor impacto en centros de bajo volumen | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Eficacia Limitada a Largo Plazo frente a la Cirugía Bariátrica

La recuperación de peso tras la extracción del dispositivo sigue siendo una preocupación central. La evidencia muestra que solo el 44,7% de los pacientes con globo mantienen una pérdida significativa 12 meses después de la extracción, mientras que la gastrectomía en manga laparoscópica ofrece mayor durabilidad ajendoscopicsurg.org. Esta limitación reduce el grupo elegible a personas que priorizan la reversibilidad sobre la reducción máxima de peso. El asesoramiento nutricional a largo plazo y el coaching digital añaden costo y complejidad.

Amenaza Competitiva de la Gastroplastia en Manga Endoscópica de Nueva Generación

La gastroplastia en manga endoscópica (GSE) reporta una pérdida del 17,1% del peso corporal total a los 12 meses con una seguridad similar, superando los resultados del 10 al 15% típicos de los globos endoscopeninternationalopen.com. La GSE ofrece una reducción permanente del volumen gástrico sin implantes, evitando problemas de migración o desinflado que afectan hasta al 2,9% de los receptores de globos obesitysurgery.com. A medida que la GSE obtiene respaldo de las guías, puede desplazar la demanda de globos en los centros de mayor nivel.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sistemas Simples Dominan, los Globos Triples Ganan Impulso

En 2025, los dispositivos simples controlaron el 67,45% del mercado de globos gástricos, respaldados por décadas de datos de seguridad y requisitos de colocación sencillos. El linaje de Orbera ilustra la confianza sostenida de los médicos, que se traduce en ingresos predecibles para hospitales y clínicas. Los pacientes suelen elegir los simples por su menor costo y sus resultados bien documentados. Los actores establecidos del mercado refuerzan esta posición agrupando los globos con aplicaciones de coaching nutricional que maximizan el apoyo posterior al procedimiento.

Los sistemas de triple globo registran la CAGR más alta del 13,55% e ilustran cómo la innovación puede obtener un reembolso premium. La plataforma ajustable de Spatz permite a los médicos modular el volumen para contrarrestar las mesetas de pérdida de peso, logrando una pérdida del 15% del peso corporal total en ensayos controlados. Esta adaptabilidad diferencia a los globos triples en segmentos de pacientes orientados al rendimiento y señala una vía para extender el tiempo de permanencia, mitigando potencialmente la brecha de eficacia a largo plazo.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Material de Relleno: La Tradición de la Solución Salina se Enfrenta a la Comodidad de los Rellenos de Gas

La solución salina sigue siendo el relleno predeterminado, ocupando el 81,05% de la participación en 2025 debido a su visibilidad radiográfica y su documentación de seguridad a largo plazo. Los hospitales aprecian el control que ofrece la solución salina durante la colocación y extracción, lo que se alinea con el flujo de trabajo estándar de endoscopia. Además, los proveedores de dispositivos mantienen cadenas de suministro maduras para kits de solución salina estéril, lo que favorece la eficiencia de costos.

Los globos rellenos de gas, liderados por Obalon, avanzan a una CAGR del 13,66% a medida que los pacientes valoran una carga intragástrica más ligera y una menor náusea. La administración mediante cápsula tragable elimina la sedación y puede completarse en menos de 15 minutos, lo que supone un gran atractivo para los entornos ambulatorios. A pesar de una duración de extracción ligeramente mayor, la mejor tolerabilidad respalda una adopción más amplia, particularmente en redes de atención primaria que buscan intervenciones escalables.

Por Método de Inserción: La Endoscopia Sigue Liderando, las Cápsulas Tragables Escalan

La colocación endoscópica mantiene hoy el 73,55% de la participación gracias a la formación arraigada de los médicos, la confirmación visual durante el despliegue y el alcance diagnóstico concurrente. Los hospitales que ya han invertido en torres de endoscopia realizan un costo incremental mínimo al añadir globos a los programas bariátricos.

Las cápsulas tragables registran una CAGR del 13,34% al eliminar los obstáculos de anestesia, instalaciones y personal. El sistema Elipse documenta una pérdida del 14,2% del peso corporal total requiriendo solo una breve visita a la clínica para su ingestión. Dicha comodidad resuena con los programas de bienestar corporativo y los operadores de telemedicina que pueden supervisar los procesos de pérdida de peso de forma remota. A medida que se amplíen las aprobaciones regulatorias, la vía de la cápsula presionará cada vez más los volúmenes endoscópicos, particularmente para pacientes de bajo riesgo.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: Los Hospitales Anclan el Volumen, las Clínicas Especializadas Aceleran

Los hospitales generaron el 48,05% de los ingresos de 2025 gracias a las salas de endoscopia integradas, la preparación para emergencias y los equipos de atención multidisciplinaria establecidos. Estos atributos tranquilizan a los pagadores aversos al riesgo y permiten pagos agrupados que incluyen asesoramiento nutricional y visitas de seguimiento.

Sin embargo, las clínicas bariátricas serán el motor de crecimiento hasta 2031 con una CAGR del 13,7%. La experiencia especializada, las vías optimizadas y la agilidad de marketing permiten a las clínicas atraer rápidamente a pacientes que pagan de su propio bolsillo. Los globos sin procedimientos amplifican esta tendencia porque requieren un equipo de capital mínimo, lo que permite a las clínicas escalar el rendimiento manteniendo bajos los gastos generales. Los centros quirúrgicos ambulatorios siguen una trayectoria similar, respaldados por modelos de dotación de personal rentables.

Análisis Geográfico

América del Norte representó el 39,85% del mercado de globos gástricos en 2025, impulsada por la variedad de dispositivos autorizados por la FDA y la sólida concienciación de los médicos. La postura cambiante de Medicare en materia de cobertura y las iniciativas de bienestar de los empleadores mantienen la demanda resiliente.

Europa mantiene un peso significativo gracias a la amplia adopción por parte de los médicos y a la inclusión proactiva en las guías. Sin embargo, el reembolso sigue siendo irregular, produciendo un mosaico de adopción regional: los aseguradores estatutarios de Alemania reembolsan los globos de forma selectiva, mientras que el sur de Europa a menudo depende de modelos de pago directo por el paciente.

Asia Pacífico exhibe una CAGR del 13,78%, la más rápida a nivel mundial. El aumento de los ingresos disponibles y la creciente prevalencia de la obesidad crean una demanda favorable en China, Japón e India. El registro de 15 años de Japón muestra una pérdida media del exceso de peso del 46,6%, lo que infunde confianza entre los gastroenterólogos regionales. Sin embargo, la fragmentación de los pagadores y el turismo médico en el extranjero significan que el desarrollo del mercado se inclina hacia hospitales del sector privado y cadenas de bienestar que se dirigen a poblaciones urbanas adineradas.

Panorama Competitivo

Un panorama competitivo moderadamente fragmentado caracteriza el mercado de globos gástricos. La adquisición de Apollo Endosurgery por parte de Boston Scientific en 2023 por USD 615 millones agrupó Orbera con una cartera global de endoscopia, ilustrando la necesidad de escala para navegar la regulación multirregional. Allurion Technologies lidera en el segmento sin procedimientos a través del globo Elipse, respaldado por más de 20 patentes en los Estados Unidos y una inminente presentación ante la FDA tras su estudio pivotal AUDACITY, que mostró una baja tasa del 3,1% de eventos graves.

ReShape Lifesciences persigue la optimización de costos, reduciendo el 55,4% de los gastos operativos mientras acumula más de 50 patentes que cubren refinamientos de globos dobles. La contención de costos se alinea con las necesidades de las clínicas ambulatorias, posicionando a ReShape para ofrecer productos de nivel de valor. Los fabricantes de dispositivos incorporan cada vez más aplicaciones de coaching con inteligencia artificial y paquetes de medicamentos GLP-1 a las ventas de hardware, buscando ingresos por suscripción y datos de participación del paciente.

Los conceptos de globos inteligentes que incorporan sensores de presión, microbombas y módulos Bluetooth se acercan cada vez más al mercado, prometiendo modulación activa del volumen y retroalimentación de saciedad en tiempo real. Estas características pueden difuminar las líneas entre los dispositivos implantables y los terapéuticos digitales, invitando a asociaciones con empresas de telesalud y fabricantes de medicamentos para enfermedades metabólicas.

Líderes de la Industria de Globos Gástricos

Allurion Technologies, Inc.

ReShape Lifesciences, Inc.

Helioscope Medical Implants

Boston Scientific Corporation

Spatz FGIA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Allurion Technologies reportó resultados positivos del ensayo AUDACITY, con más del 50% de los participantes alcanzando umbrales significativos de pérdida de peso a las 48 semanas y una tasa de eventos graves del 3,1%, respaldando su presentación de aprobación previa a la comercialización ante la FDA.

- Noviembre de 2024: Allurion lanzó AllurionMeds, un programa de GLP-1 compuesto nativo de inteligencia artificial en los Estados Unidos, integrando el Coach Iris AI para el apoyo a la adherencia y apuntando al mercado direccionable de GLP-1 de USD 100 mil millones.

- Enero de 2024: Somerset NHS Trust comenzó a tratar pacientes con el globo tragable de Allurion, marcando el primer despliegue del Servicio Nacional de Salud de un dispositivo sin procedimientos.

- Abril de 2023: Boston Scientific completó su adquisición de Apollo Endosurgery, integrando Orbera en su suite de endoscopia y ampliando el alcance de distribución.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de balones gástricos como los ingresos generados por sistemas de balón intragástrico simple, doble y triple, ya sean rellenos de solución salina o gas, que se colocan temporalmente en el estómago mediante endoscopia o cápsula deglutible para inducir saciedad y apoyar la pérdida de peso bajo supervisión médica.

El alcance excluye las bandas implantables permanentes, los dispositivos de gastroplastia en manga endoscópica y todos los tratamientos farmacológicos para la obesidad.

Descripción general de la segmentación

- Por Tipo de Producto

- Globos Gástricos Simples

- Globos Gástricos Dobles

- Globos Gástricos Triples

- Por Material de Relleno

- Globos Rellenos de Solución Salina

- Globos Rellenos de Gas

- Por Método de Inserción

- Colocación Endoscópica

- Tragable / En Forma de Píldora (Oral)

- Por Usuario Final

- Hospitales

- Clínicas Bariátricas y Metabólicas

- Centros Quirúrgicos Ambulatorios

- �ұ�Dz�������í��

- América del Norte

- Europa

- ��������-�ʲ���í�ھ�����

- Oriente Medio y África

- América del Sur

Metodología de investigación detallada y validación de datos

Investigación primaria

Nuestros analistas entrevistan a cirujanos bariátricos en ejercicio, endoscopistas de GI, responsables de adquisiciones en cadenas hospitalarias y distribuidores regionales en América del Norte, Europa, ��������-�ʲ���í�ھ����� y el Golfo. Estas conversaciones ponen a prueba los supuestos secundarios sobre precios de venta promedio, tasas de reemplazo y criterios de elegibilidad de los pacientes, lo que nos permite refinar los embudos de incidencia a procedimiento.

Investigación documental

Comenzamos mapeando los datos de prevalencia de obesidad disponibles públicamente y los volúmenes de procedimientos de fuentes como la OMS, las Estadísticas de Salud de la OCDE y los CDC, y luego incorporamos códigos de importación-exportación extraídos de UN Comtrade que capturan kits de balones terminados. Los archivos 10-K de las empresas, los expedientes FDA 510(k) y las bases de datos CE de la UE ayudan a nuestro equipo a verificar las aprobaciones de productos y los precios de venta típicos.

Para cubrir las brechas de ingresos y capacidad, los analistas de Mordor también recurren a D&B Hoovers para obtener información financiera privada, a Dow Jones Factiva para conocer los valores de los contratos con proveedores, y a Questel para identificar nuevas patentes de balones gástricos que insinúen lanzamientos en cartera. Las fuentes citadas son ilustrativas; se revisaron muchos documentos públicos y propietarios adicionales para validar los datos y la narrativa.

Dimensionamiento del mercado y pronóstico

Una reconstrucción de arriba hacia abajo combina los grupos nacionales de obesidad con las tasas de adopción por tramo de IMC, que luego se contrastan con los datos de envíos y los resúmenes de ASP muestreados multiplicados por el volumen para los principales proveedores. Los principales impulsores del modelo incluyen la prevalencia de obesidad en adultos, la cobertura de reembolso de las aseguradoras, la adopción clínica de cápsulas deglutibles, el tiempo de permanencia promedio del balón y la proporción de procedimientos repetidos. Una regresión multivariante, anclada en la prevalencia de obesidad y el ingreso disponible per cápita, genera el pronóstico de 2025 a 2030, mientras que una triangulación selectiva de abajo hacia arriba garantiza que ningún supuesto individual sesgue los totales.

Ciclo de validación de datos y actualización

Los resultados pasan por revisiones analíticas de tres niveles, verificaciones de varianza frente a nuevas presentaciones regulatorias y llamadas de seguimiento cuando persisten anomalías. Los modelos se actualizan anualmente, con actualizaciones a mitad de ciclo desencadenadas por eventos materiales como aprobaciones de la FDA o cambios importantes en el reembolso.

Por qué la línea de base de balones gástricos de Mordor garantiza confiabilidad

Los valores de mercado publicados suelen divergir; las definiciones, la frecuencia de actualización y la inclusión de dispositivos experimentales varían entre las empresas.

Los compradores potenciales merecen claridad.

Mordor reporta ingresos de mercado para 2025 de USD 77,66 millones tras considerar los envíos verificados de sistemas de cápsulas y ajustar los ASP por movimientos cambiarios.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 77,66 M (2025) | ���ϲ����� | - |

| USD 57,5 M (2025) | Global Consultancy A | Excluye balones deglutibles y utiliza precios de lista sin descuentos regionales de ASP |

| USD 68,5 M (2024) | Industry Journal B | Se actualiza cada 18 meses; se basa principalmente en tasas de obesidad, con entrevistas limitadas a proveedores |

| USD 88,7 M (2025) | Global Consultancy C | Agrupa kits de manga endoscópica con balones, inflando la base de ingresos |

Las diferencias provienen principalmente del alcance del producto y la profundidad de la validación. Al alinear la evidencia de envíos a nivel de dispositivo con los precios del mundo real y actualizar el modelo anualmente, ���ϲ����� ofrece una línea de base equilibrada y transparente que los tomadores de decisiones pueden rastrear hasta variables claras y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado Global de Globos Gástricos?

El tamaño del mercado de globos gástricos es de USD 87,99 millones en 2026 y se proyecta que alcance USD 164,27 millones en 2031 a una CAGR del 13,31%.

¿Qué tipo de producto de globo gástrico tiene la mayor participación?

Los sistemas de globo único dominan con el 67,45% de participación de mercado en 2025 debido a la familiaridad clínica de larga data y los protocolos de colocación optimizados.

¿Qué tan rápido está creciendo el mercado de globos gástricos de Asia Pacífico?

Asia Pacífico es la región de expansión más rápida, avanzando a una CAGR del 13,78% hasta 2031 impulsada por el aumento de las tasas de obesidad y la mejora del acceso a la atención médica.

¿Están los globos tragables superando a los globos endoscópicos?

Si bien la colocación endoscópica aún tiene el 73,55% de participación, las cápsulas tragables están creciendo al 13,34% anual, ganando terreno donde los pacientes valoran la comodidad sin procedimientos.

¿Qué papel desempeñan los medicamentos GLP-1 con los globos gástricos?

Los estudios de terapia combinada muestran una pérdida del 19% del peso corporal total frente al 13,7% con globos solos, lo que indica que los agonistas de GLP-1 pueden mejorar la eficacia de los globos y ampliar las indicaciones de tratamiento.

Última actualización de la página el: