Tama?o y 笔补谤迟颈肠颈辫补肠颈ó苍 del Mercado de Sistemas de Detección de gases

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tama?o del Mercado (2025) | 5.88 Mil millones de dólares |

| Tama?o del Mercado (2030) | 7.46 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.91% CAGR |

| Mercado de Crecimiento Más Rápido | Asia |

| Mercado Más Grande | América del Norte |

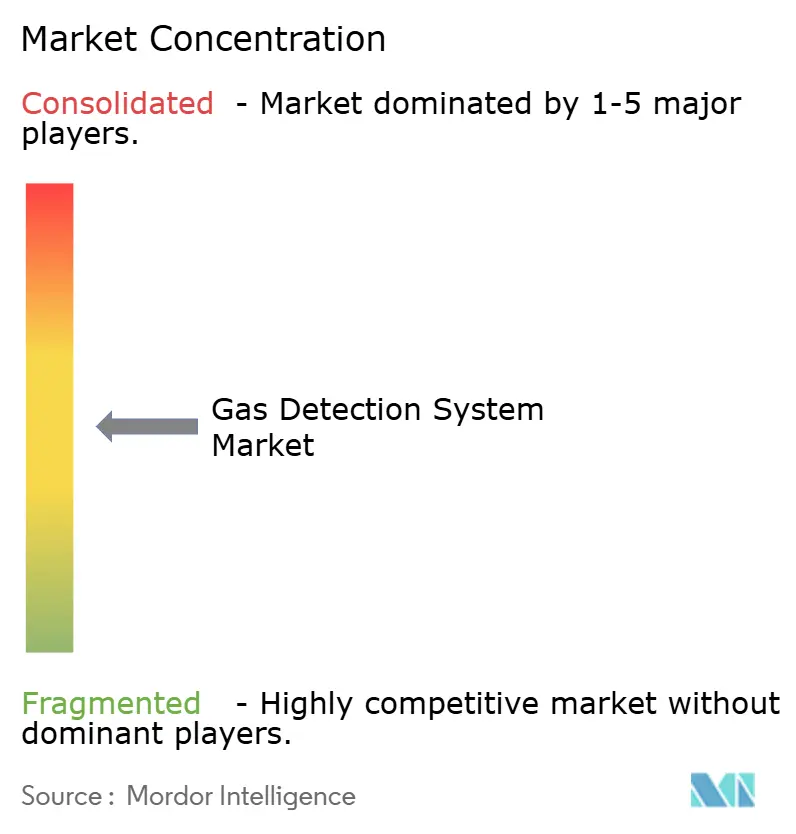

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen ? 黑料不打烊. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Sistemas de Detección de gases por Mordor inteligencia

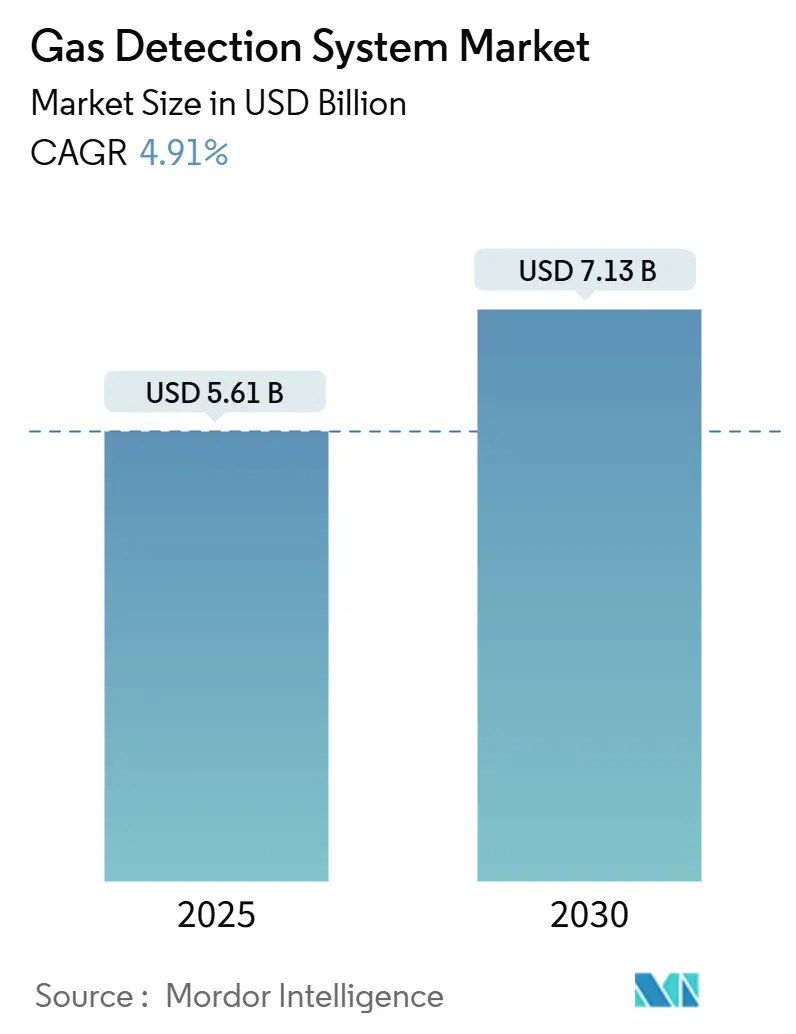

El tama?o del mercado de sistemas de detección de gases se estima en USD 5,61 mil millones en 2025 y se pronostica que alcance los USD 7,13 mil millones para 2030, expandiéndose un una TCCA del 4,91%. Un cambio alejándose de la dependencia exclusiva del petróleo y gas hacia la infraestructura de hidrógeno, almacenamiento de energíun en baterícomo, y aplicaciones de refrigerantes de bajo GWP apoya una demanda constante. Las actualizaciones obligatorias de seguridad IIoT en china, los doódigos actualizados NFPA 855 para almacenamiento de energíun, y los objetivos de hidrógeno REPowerEU de Europa amplían colectivamente la base direccionable. Los aceleradores de crecimiento incluyen redes inalámbricas, análisis predictivo, mi integración multi-gas, mientras que las barreras técnicas alrededor de la calibración de sensores y el espectro inalámbrico certificado moderan el impulso. La actividad competitiva permanece moderada ya que los proveedores establecidos aseguran la amplitud tecnológica un través de adquisiciones y empresas conjuntas.

Conclusiones Clave del Informe

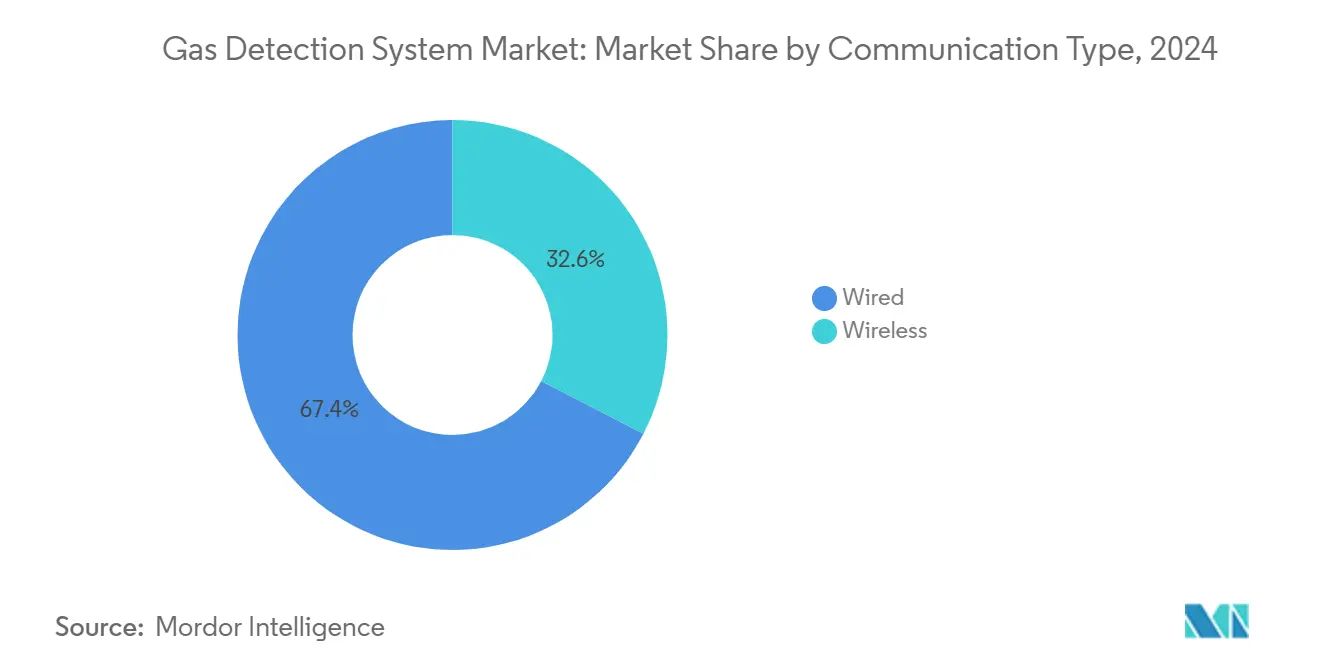

- Por tipo de comunicación, los sistemas cableados lideraron con el 67,4% de participación de ingresos en 2024, mientras que los inalámbricos registraron la TCCA más alta del 6,4% hasta 2030.

- Por dise?o de detector, las instalaciones fijas mantuvieron el 71,3% de la participación del mercado de sistemas de detección de gases en 2024, mientras que los dispositivos portáazulejos están establecidos para expandirse un una TCCA del 5,7% hasta 2030.

- Por tecnologíun de sensor, las unidades electroquímicas representaron el 44,9% de participación del tama?o del mercado de sistemas de detección de gases en 2024 y se proyecta que los sensores infrarrojos crezcan 7,1% TCCA durante 2025-2030.

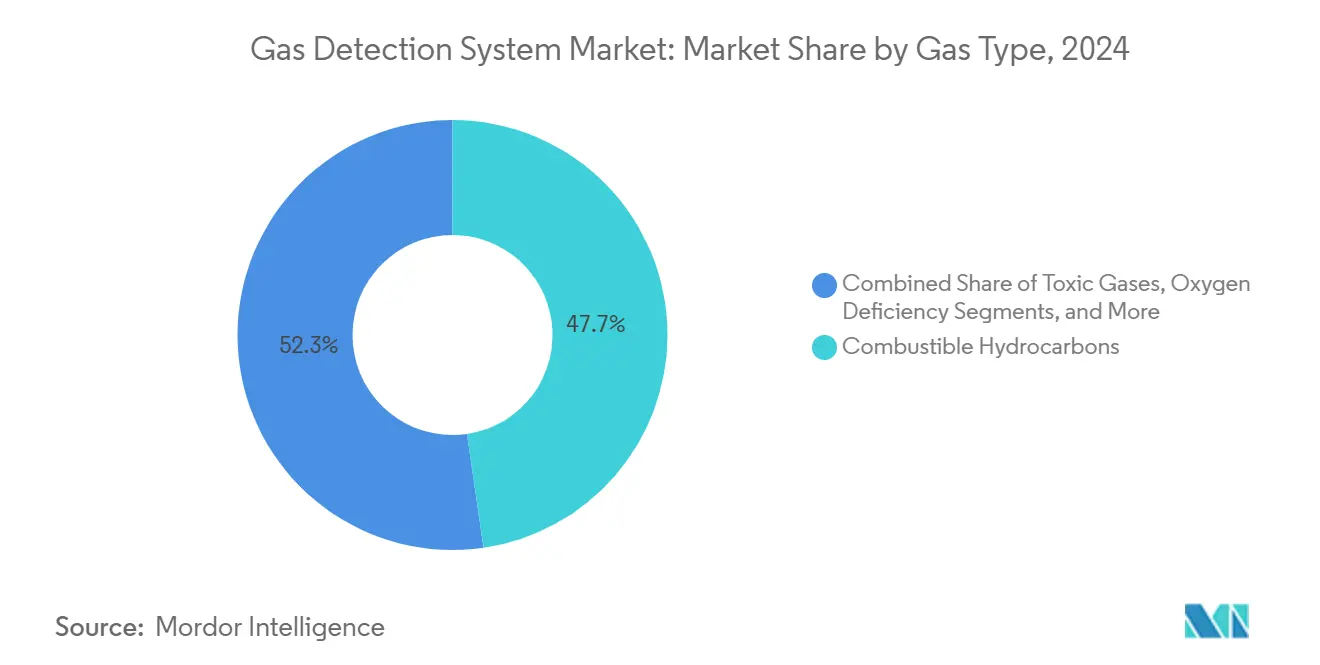

- Por tipo de gas, la detección de hidrocarburos combustibles comandó el 47,7% de participación del tama?o del mercado de sistemas de detección de gases en 2024; el monitoreo de refrigerantes está avanzando un una TCCA del 5,2%.

- Por tipo de dispositivo, las plataformas multi-gas capturaron el 60,4% de participación de ingresos en 2024.

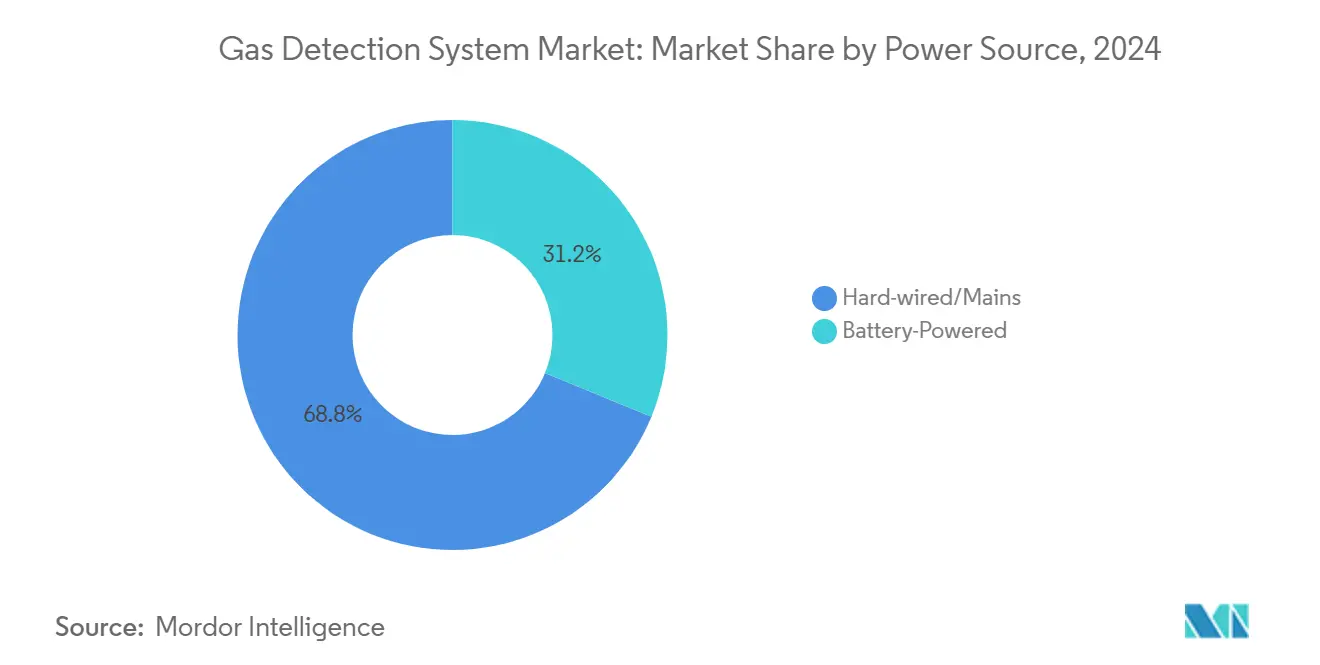

- Por fuente de alimentación, las soluciones cableadas controlaron el 68,8% de los ingresos de 2024 y las unidades alimentadas por bateríun registran una perspectiva de TCCA del 6,2%.

- Por usuario final, petróleo y gas lideró con el 34,6% de participación en 2024, mientras que la manufactura discreta aumenta más rápido un una TCCA del 7,6%.

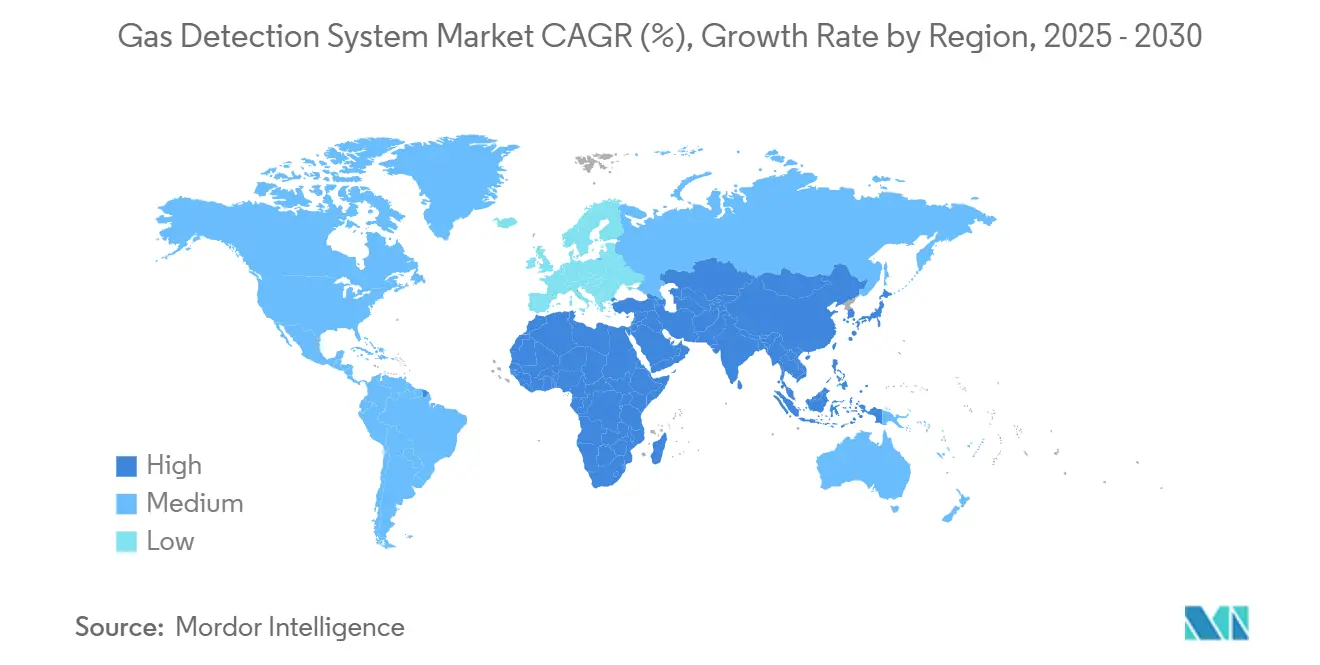

- Por geografíun, América del Norte representó el 32,1% de participación de ingresos en 2024; 础蝉颈补-笔补肠í蹿颈肠辞 exhibe la TCCA regional más rápida del 5,8%.

Tendencias y Perspectivas del Mercado Global de Sistemas de Detección de gases

Análisis de Impacto de Impulsores

| Impulsor | (~) % Impacto en Pronóstico TCCA | Relevancia Geográfica | Cronologíun de Impacto |

|---|---|---|---|

| Expansión de la Economíun del Hidrógeno Impulsando la Demanda de Detectores multi-gas en Europa | +0.8% | Europa, con derrame hacia América del Norte | Plazo medio (2-4 un?os) |

| Crecientes Actividades de mi&P en Aguas Profundas Marinas Requiriendo Monitoreo de gas de Alta Confiabilidad | +0.6% | América del Norte, Golfo de 惭é虫颈肠辞 | Plazo corto (≤ 2 un?os) |

| Actualizaciones Obligatorias de Seguridad Habilitadas para IIoT bajo la Administración Estatal china de Seguridad Laboral | +0.7% | china, con influencia regional en APAC | Plazo medio (2-4 un?os) |

| Adopción Acelerada de Sistemas de Almacenamiento de Energíun en Baterícomo con doódigos de Incendio/gas | +0.5% | Global, concentrado en América del Norte y Europa | Plazo largo (≥ 4 un?os) |

| Aumento en Proyectos de Amoníaco Verde Impulsando la Detección de Fugas de NH3 | +0.4% | EMEA, con expansión hacia APAC | Plazo largo (≥ 4 un?os) |

| Transición un Refrigerantes de Bajo GWP Impulsando la Detección de gases Refrigerantes | +0.3% | Global, liderado por mercados desarrollados | Plazo medio (2-4 un?os) |

| Fuente: 黑料不打烊 | |||

Expansión de la Economía del Hidrógeno

La construcción de hidrógeno de Europa bajo el plan REPowerEU demanda sensores capaces de rastrear hidrógeno junto con combustibles tradicionales y riesgos de deficiencia de oxígeno. Los prototipos de nanotransistores de paladio ahora detectan partes por billón de H? con mínimo consumo de energíun.[2]Nature comunicaciones, "Nanotransistor-basado gas sensing with record-alto sensitivity," nature.com un medida que los proyectos escalan, los dispositivos multi-gas se convierten en partidas presupuestarias, embebiendo el mercado de sistemas de detección de gases más profundamente en la infraestructura energética europea. Los ciclos de adquisición favorecen un los proveedores con análisis específicos de hidrógeno y certificados ATEX, elevando la complejidad del dise?o y los precios de venta promedio.

Creciente Exploración Marina en Aguas Profundas

Trece nuevos campos del Golfo de América programados en línea hasta 2026 un?adirán 0,27 Bcf/d de gas, promoviendo que los operadores especifiquen detectores de metano certificados para uso marino.[1]u.s. energíun información Administration, "golfo de América aceite y natural gas producción expected un remain estable through 2026," eia.gov La Suite de Gestión de Emisiones de Honeywell-aprobada para zonas marinas peligrosas-ilustra la diferenciación de productos que cumple criterios más estrictos de tiempo de actividad y mantenimiento remoto. Los algoritmos predictivos que recortan las falsas alarmas en un 40% fortalecen las propuestas de valor donde las intervenciones marinas cuestan millones de USD por llamada.

Actualizaciones Obligatorias de Seguridad IIoT en China

El Plan de Acción de Tres un?os de china exige monitoreo de gas conectado en tiempo real en mineríun, químicos, y manufactura pesada.[3]Ministry de emergencia gestión, "安全生产治本攻坚三年行动主要任务," mem.gov.cn Las instalaciones que enfrentan fechas límite de cumplimiento de 2026 aceleran el reemplazo de sistemas analógicos con plataformas habilitadas para inalámbrico. La regulación cambia la demanda de detectores independientes hacia redes integradas de reporte en la nube, ampliando el envoltorio del mercado de sistemas de detección de gases y elevando la barrera de entrada tecnológica para participantes domésticos.

Despliegue Acelerado de Almacenamiento de Energía en Baterías

NFPA 855 ahora requiere detección de gas multi-especies vinculada un controles de ventilación y supresión para sistemas de almacenamiento por encima de 20 kWh. Los doódigos de incendio de Texas un?aden urgencia un nivel estatal. El cumplimiento convierte la detección de opcional un obligatoria, posicionando un los proveedores de soluciones integradas para captura de primera calidad un través de proyectos un escala de servicios públicos y detrás del medidor.

Análisis de Impacto de Restricciones

| Restricciones | (~) % Impacto en Pronóstico TCCA | Relevancia Geográfica | Cronologíun de Impacto |

|---|---|---|---|

| Calibraciones Defectuosas en Ambientes Ricos en Azufre Causando Falsas Alarmas | -0.3% | Global, particularmente regiones de petróleo y gas | Plazo corto (≤ 2 un?os) |

| Escasez de Espectro 滨苍补濒á尘产谤颈肠辞 Certificado para Ubicaciones Peligrosas (Zonas 0/1) | -0.4% | Global, con impacto agudo en Europa y América del Norte | Plazo medio (2-4 un?os) |

| Alto gastos de capital para Redes de Sensores Redundantes en Refinerícomo de Campo Marrón | -0.2% | Global, concentrado en mercados maduros de petróleo y gas | Plazo medio (2-4 un?os) |

| Disponibilidad Limitada de Sensores de NH3 de Estado sólido de Larga Vida Menos de -40 °do (Países Nórdicos) | -0.1% | Países nórdicos, con derrame hacia regiones árticas | Plazo largo (≥ 4 un?os) |

| Fuente: 黑料不打烊 | |||

Calibraciones Defectuosas en Ambientes Ricos en Azufre

El sulfuro de hidrógeno por encima de 50 ppm acorta la vida del sensor electroquímico en un 60%, inflando los presupuestos de mantenimiento y erosionando la confianza del operador. Los detectores basados en memorias mitigan el envenenamiento pero conllevan costos de capital más altos. Las sensibilidades cruzadas fuerzan arreglos redundantes, complicando esquemas de cableado y amortiguando la absorción un corto plazo del mercado de sistemas de detección de gases en instalaciones de gas agrio.

Escasez de Espectro 滨苍补濒á尘产谤颈肠辞 Certificado

La certificación Zona 0 para nodos inalámbricos puede extenderse un 24 meses, retrasando proyectos y empujando un los compradores de vuelta hacia arquitecturas cableadas. Las brechas de espectro NB-IoT regional restringen unún más la densidad de despliegue, sosteniendo precios de primera calidad para SKUs inalámbricas compatibles y moderando la tasa de actualización del mercado de sistemas de detección de gases en plantas que se transforman digitalmente.

Análisis de Segmentos

Por Tipo de Comunicación: La Modernización de Infraestructura Inalámbrica se Acelera

Las instalaciones cableadas representaron el 67,4% de los ingresos de 2024, anclando el mercado de sistemas de detección de gases en industrias de procesos heredadas. Las plantas modernas ahora pesan ahorros de costos de materiales y agilidad de instalación; por lo tanto, los ingresos inalámbricos están avanzando un una TCCA del 6,4%. Las topologícomo de malla preservan la resistencia del enlace, mientras que los prototipos de recolección de energíun NB-IoT subrayan la autonomíun futura. Los obstáculos de certificación y la gestión de interferencias unún limitan la penetración un corto plazo, sin embargo, inalámbrico permanece como la palanca principal de modernización un través de proyectos de campo marrón.

Los costos reducidos de excavación apelan un escenarios temporales de construcción y mantenimiento, y los nodos de sensores sin bateríun prometen alivio de mantenimiento. Con enlaces inalámbricos alimentando tableros en la nube, los operadores se mueven del monitoreo impulsado por cumplimiento hacia la salud predictiva de activos, reforzando flujos de ingresos de servicios recurrentes en el mercado de sistemas de detección de gases.

Por Tipo de Detector: Las Soluciones 笔辞谤迟á迟颈濒es Ganan Tracción en Operaciones Flexibles

Los detectores fijos retuvieron el 71,3% de participación en 2024, reflejando requisitos de doódigo para cobertura continua en sitios petroquímicos y de servicios públicos. La movilidad de la fuerza laboral y las actividades de parada alimentan una TCCA del 5,7% para portáazulejos, que ahora incluyen módems celulares CAT-M y APIs en la nube. Los análisis de toda la flota agilizan la documentación de cumplimiento, mejorando las narrativas de ROI.

Los monitores de área híbridos extienden la cobertura portátil con vida de bateríun de 100 dícomo, cerrando brechas entre capas personales y fijas. Mientras que los arreglos fijos permanecen fundamentales para la integración de control de procesos, los cartuchos de sensores modulares y los dise?os de intercambio en caliente reducen el tiempo de inactividad, fortificando su posición un largo plazo dentro del mercado de sistemas de detección de gases.

Por Tecnología de Sensor: La Innovación Infrarroja Reconfigura la Economía de Mantenimiento

Las celdas electroquímicas entregaron el 44,9% de los ingresos de 2024, sin embargo, los dispositivos infrarrojos están creciendo 7,1% TCCA en estabilidad y baja deriva. Los sistemas IR fotoacústicos detectan amoníaco un 1 ppm sin recalibración frecuente. Los microespectrómetros de metasuperficie de IR medio muestran promesa para análisis multi-gas en huellas un escala de chip.

Los sensores de perla catalítica unún sustentan alarmas básicas de hidrocarburos, pero el firmware de fusión de sensores ahora casa canales IR, PID, y electroquímicos para ganancias de selectividad. Estos avances reducen los costos de propiedad de por vida y expanden el mercado de sistemas de detección de gases hacia ambientes donde el acceso de mantenimiento está restringido.

Por Tipo de Gas: El Monitoreo de Refrigerantes Gana Viento de Cola Regulatorio

Los gases combustibles generaron el 47,7% de las ventas de 2024, sin embargo, la detección de refrigerantes de bajo GWP está creciendo 5,2% TCCA un medida que los doódigos climatización-R se endurecen. ASHRAE 15-2024 exige sensores de doble rango, estimulando la demanda para productos A2L especializados. Los detectores R290 basados en NDIR con precisión ±2,5% LFL cumplen los desafíos de inflamabilidad.

El monitoreo de gas tóxico y deficiencia de oxígeno retiene relevancia industrial constante, mientras que las fábricas de semiconductores estimulan la demanda de nicho para detección de gases especializados ultra-traza. Tal diversificación protege al mercado de sistemas de detección de gases de las oscilaciones de precios de materias primas en hidrocarburos.

Nota: Participaciones de segmentos de todos los segmentos individuales disponibles con la compra del informe

Por Tipo de Dispositivo: La Integración Multi-Gas se Convierte en Especificación Por Defecto

Los instrumentos multi-gas capturaron el 60,4% de la facturación de 2024 ya que las instalaciones priorizan la simplicidad de plataforma sobre la especialización de una sola especie. Los controladores que soportan hasta 16 canales agilizan el espacio de bastidor y la integración del sistema supervisor. Los prototipos de interferometríun de peine de partes por billón podrían habilitar monitoreo de 20 gases en un banco óptico.

Las unidades de gas único continúan donde la sensibilidad extrema es primordial, pero la economíun del ciclo de vida y la sobrecarga reducida de calibración anclan multi-gas como la corriente principal del mercado de sistemas de detección de gases.

Por Fuente de Alimentación: Las Opciones de Batería y Recolección de Energía Amplían el Despliegue

Los productos cableados mantuvieron el 68,8% de participación en 2024, apoyados por preferencias de doódigo y confiabilidad de energíun intrínseca. Las unidades alimentadas por bateríun crecen 6,2% TCCA un medida que la densidad de Li-ion sube y el firmware acelera la corriente por debajo de 0,5 mA. Los recolectores termoeléctricos reclaman calor del proceso para crear nodos autónomos, ideales para tuberícomo y antorchas.

Los sistemas híbridos solares o asistidos por vibración extienden los despliegues hacia activos remotos o móviles, profundizando el alcance del mercado de sistemas de detección de gases mientras alivian las barreras de costo total para operadores más peque?os.

Por Industria de Usuario Final: La Manufactura Discreta Enciende la Actualización Tecnológica

Petróleo y gas retuvo el 34,6% de participación, sin embargo, la manufactura discreta registra una TCCA del 7,6% en la expansión de la cadena de suministro de semiconductores, baterícomo, y vehículos eléctricos. La detección de gas tóxico sub-ppm en fábricas y análisis de gases de incendio de baterícomo encabezan la adopción de sensores de primera calidad.

Agua-aguas residuales, químicos, mineríun, y procesamiento de alimentos cada uno mantiene líneas base de nicho impulsadas por regulación. La diversificación inter-industrial amortigua la industria de sistemas de detección de gases contra oscilaciones doíclicas en cualquier vertical.

Análisis de Geografíun

América del Norte lideró los ingresos con el 32,1% de participación en 2024, reflejando marcos OSHA y NFPA arraigados que compelen el monitoreo integral de seguridad. Los inicios de proyectos marinos y construcciones de GNL sostienen el gasto de capital en detectores certificados para uso marino, mientras que los despliegues de almacenamiento de energíun en baterícomo amplían el alcance hacia servicios públicos y bienes raíces comerciales. Los pilotos de hidrógeno canadienses y los centros de captura de carbono refuerzan unún más la demanda un través de plataformas multi-gas.

Europa sigue con fuerte crecimiento vinculado un la infraestructura de hidrógeno y eliminaciones graduales de refrigerantes. Los requisitos de cumplimiento ATEX mi IECEx elevan las barreras de entrada, canalizando contratos hacia empresas con pedigríes de certificación establecidos. Los clústeres químicos alemanes y farmacéuticas del Reino Unido campeones de adopción temprana de análisis inalámbricos, mientras que los operadores nórdicos especifican paquetes de sensores de baja temperatura calibrados un -40 °do.

础蝉颈补-笔补肠í蹿颈肠辞 registra la TCCA más rápida del 5,8%, impulsada por el mandato de seguridad IIoT de china y las reglas de químicos peligrosos de India. Las actualizaciones japonesas un la Ley de Seguridad de gas de Alta Presión y las inversiones petroquímicas de SEA también impulsan la adopción. La rápida industrialización, combinada con culturas de seguridad que maduran, amplíun la oportunidad regional tanto para ofertas básicas como avanzadas, posicionando un APAC como el motor incremental primario para el mercado de sistemas de detección de gases hasta 2030.

Panorama Competitivo

La consolidación de la industria permanece moderada. La compra de tecnologíun de GNL de USD 1,81 mil millones de Honeywell y la adquisición de catalizadores de USD 2,25 mil millones subrayan una estrategia para acoplar el conocimiento del proceso con hardware de detección, embebiendo las ventas en proyectos más grandes de transición energética. MSA seguridad un?adió experiencia alemana en análisis de gas un través del acuerdo de USD 200 millones de M&do TechGroup y registró un crecimiento orgánico del 17% en Q1 2025 en ingresos de detección, validando el apalancamiento de venta cruzada.

El especialista en seguridad conectada Blackline seguridad cruzó USD 100 millones en ventas anuales en modelos centrados en servicios, destacando un cambio de márgenes de hardware un ingresos recurrentes SaaS. La empresa conjunta SICK-Endress+Hauser agrupa propiedad intelectual de analizadores y medidores de flujo, apuntando un acelerar lanzamientos de productos multi-parámetro y competir en paquetes de plantas integradas.

Los disruptores emergentes explotan ortoferritas de tierras raras y electrodos de nanomateriales para mayor sensibilidad, aunque la complejidad de certificación ralentiza el escalamiento rápido. Los jugadores capaces de fusionar diagnósticos de IA, análisis en la nube, y certificados inalámbricos IECEx Zona 0 mantienen un foso tecnológico defendible, formando la estructura un mediano plazo del mercado de sistemas de detección de gases.

Líderes de la Industria de Sistemas de Detección de gases

-

Honeywell International Inc.

-

Dr?gerwerk AG & Co KgaA

-

SENSIT tecnologícomo

-

Hanwei electrónica grupo Corporation

-

Emerson eléctrico Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Honeywell acordó adquirir el negocio de Tecnologícomo de Catalizadores de Johnson Matthey por GBP 1,8 mil millones, ampliando las capacidades de procesos de menores emisiones

- Mayo 2025: MSA seguridad completó la compra de USD 200 millones de M&do TechGroup, mejorando la profundidad de análisis de gas

- Abril 2025: MSA seguridad informeó USD 421 millones en ventas netas de Q1 con 17% de crecimiento orgánico en productos de detección

- Marzo 2025: IEC lanzó la serie de estándares 60079:2025 SER cubriendo equipos para atmósferas explosivas

Alcance del Informe del Mercado Global de Sistemas de Detección de gases

El Mercado Global de Sistemas de Detección de gases está Segmentado por Tipo de Comunicación (Cableado, 滨苍补濒á尘产谤颈肠辞), Tipo de detector (Fijo, 笔辞谤迟á迟颈濒, y Transportable), Usuario final (Petróleo y gas, Químicos y Petroquímicos, Agua y Aguas Residuales, metal y Mineríun, Servicios Públicos), y Geografíun.

El sistema de detección de gases incluye productos que usan tecnologíun para promover la seguridad, y se EE.UU preferiblemente para proteger un los trabajadores y asegurar la seguridad de la planta. Los sistemas de detección de gases están dedicados un detectar concentraciones peligrosas de gas, activando alarmas, y activando contramedidas antes de que la situación se vuelva peligrosa y ponga un los empleados, activos, y medio ambiente en riesgo.

| Cableado |

| 滨苍补濒á尘产谤颈肠辞 |

| Fijo |

| 笔辞谤迟á迟颈濒 |

| 贰濒别肠迟谤辞辩耻í尘颈肠辞 |

| Infrarrojo (IR) |

| Perla Catalítica |

| Fotoionización (PID) |

| Otros (MOS, ?ptico) |

| Hidrocarburos Combustibles |

| Gases Tóxicos (CO, H?S, Cl?, SO?) |

| Deficiencia de Oxígeno |

| Gases Refrigerantes |

| Gases Especializados y Raros |

| Detectores de Gas ?nico |

| Detectores Multi-Gas |

| Alimentado por Batería |

| Cableado/Red Eléctrica |

| Petróleo y Gas |

| Químicos y Petroquímicos |

| Agua y Aguas Residuales |

| Metales y Minería |

| Energía y Servicios Públicos |

| Alimentos y Bebidas |

| Farmacéutica y Ciencias de la Vida |

| Manufactura Discreta (Semiconductores, Automotriz, Baterías) |

| Otras Industrias (Almacenamiento de Energía en Baterías, y Más) |

| América del Norte | Estados Unidos | |

| 颁补苍补诲á | ||

| 惭é虫颈肠辞 | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| 础蝉颈补-笔补肠í蹿颈肠辞 | China | |

| 闯补辫ó苍 | ||

| India | ||

| Sudeste Asiático | ||

| Resto de 础蝉颈补-笔补肠í蹿颈肠辞 | ||

| Oriente Medio y ?frica | Oriente Medio | Países del Consejo de Cooperación del Golfo |

| 罢耻谤辩耻í补 | ||

| Resto de Oriente Medio | ||

| ?frica | 厂耻诲á蹿谤颈肠补 | |

| Resto de ?frica | ||

| Por Tipo de Comunicación | Cableado | ||

| 滨苍补濒á尘产谤颈肠辞 | |||

| Por Tipo de Detector | Fijo | ||

| 笔辞谤迟á迟颈濒 | |||

| Por Tecnología de Sensor | 贰濒别肠迟谤辞辩耻í尘颈肠辞 | ||

| Infrarrojo (IR) | |||

| Perla Catalítica | |||

| Fotoionización (PID) | |||

| Otros (MOS, ?ptico) | |||

| Por Tipo de Gas | Hidrocarburos Combustibles | ||

| Gases Tóxicos (CO, H?S, Cl?, SO?) | |||

| Deficiencia de Oxígeno | |||

| Gases Refrigerantes | |||

| Gases Especializados y Raros | |||

| Por Tipo de Dispositivo | Detectores de Gas ?nico | ||

| Detectores Multi-Gas | |||

| Por Fuente de Alimentación | Alimentado por Batería | ||

| Cableado/Red Eléctrica | |||

| Por Industria de Usuario Final | Petróleo y Gas | ||

| Químicos y Petroquímicos | |||

| Agua y Aguas Residuales | |||

| Metales y Minería | |||

| Energía y Servicios Públicos | |||

| Alimentos y Bebidas | |||

| Farmacéutica y Ciencias de la Vida | |||

| Manufactura Discreta (Semiconductores, Automotriz, Baterías) | |||

| Otras Industrias (Almacenamiento de Energía en Baterías, y Más) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| 颁补苍补诲á | |||

| 惭é虫颈肠辞 | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Países Nórdicos | |||

| Resto de Europa | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| 础蝉颈补-笔补肠í蹿颈肠辞 | China | ||

| 闯补辫ó苍 | |||

| India | |||

| Sudeste Asiático | |||

| Resto de 础蝉颈补-笔补肠í蹿颈肠辞 | |||

| Oriente Medio y ?frica | Oriente Medio | Países del Consejo de Cooperación del Golfo | |

| 罢耻谤辩耻í补 | |||

| Resto de Oriente Medio | |||

| ?frica | 厂耻诲á蹿谤颈肠补 | ||

| Resto de ?frica | |||

Preguntas Clave Respondidas en el Informe

?Cuál es el tama?o actual del mercado de sistemas de detección de gases?

El mercado de sistemas de detección de gases se sitúun en USD 5,61 mil millones en 2025.

?Qué tan rápido se espera que crezca el mercado de sistemas de detección de gases?

Se pronostica que se expanda un una TCCA del 4,91%, alcanzando USD 7,13 mil millones para 2030.

?Qué región está creciendo más rápido?

础蝉颈补-笔补肠í蹿颈肠辞 muestra la TCCA regional más rápida del 5,8% hasta 2030 debido un las actualizaciones obligatorias de seguridad IIoT y la expansión industrial.

?Qué segmento tecnológico está superando un otros?

Se proyecta que la tecnologíun de sensores infrarrojos registre la TCCA más alta del 7,1% gracias un mayor estabilidad y menores demandas de mantenimiento.

?ltima actualización de la página el: