Tamaño y �ʲ����پ������貹����ó�� del Mercado de Bebidas Funcionales

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

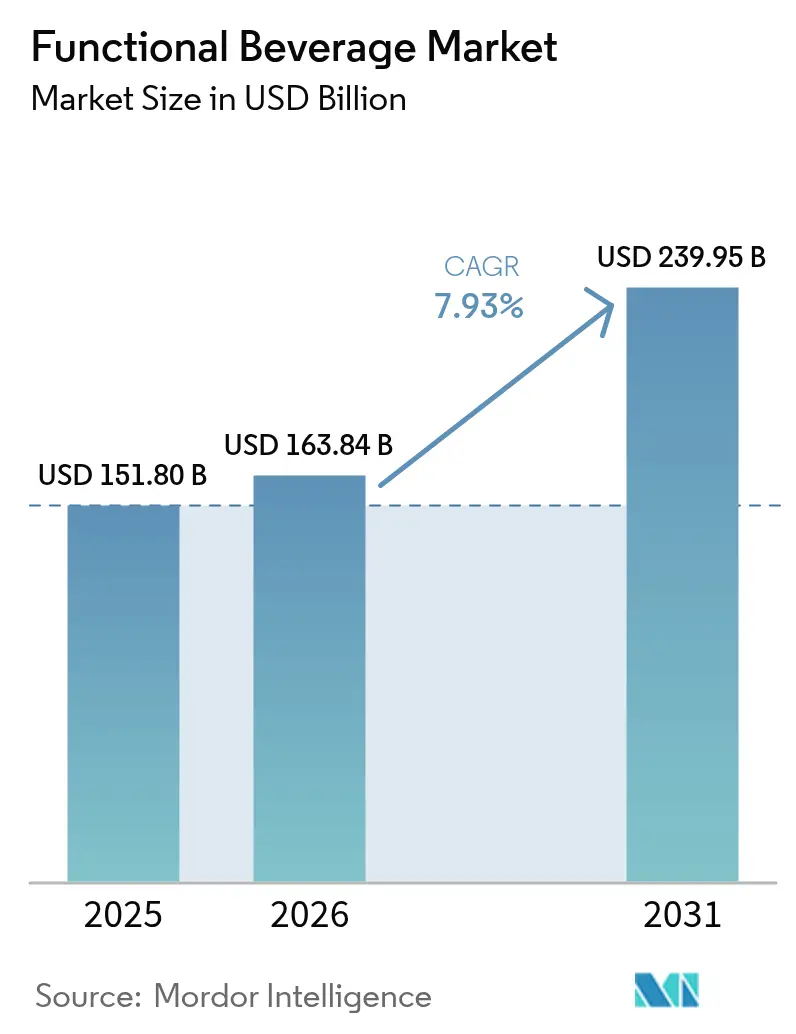

| Tamaño del Mercado (2026) | 163.84 Mil millones de dólares |

| Tamaño del Mercado (2031) | 239.95 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.93% CAGR |

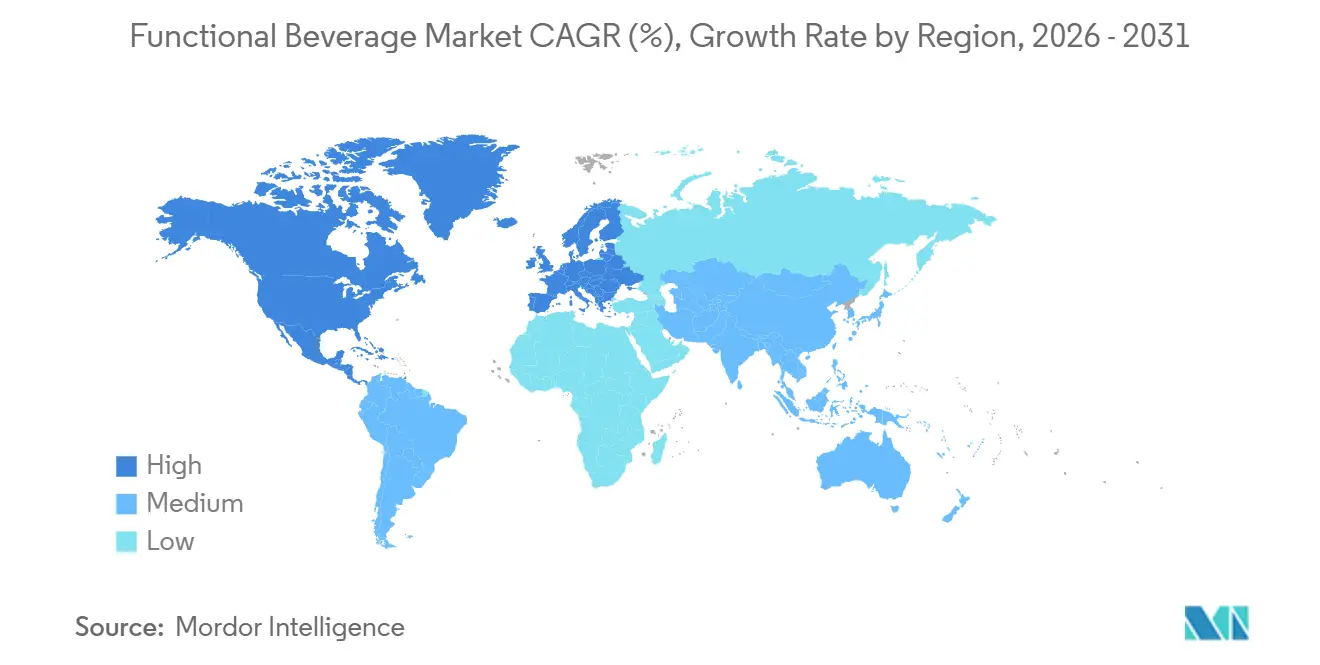

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Medio Oriente y África del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bebidas Funcionales por ���ϲ�����

Se espera que el tamaño del mercado de bebidas funcionales crezca de USD 151,80 mil millones en 2025 a USD 163,84 mil millones en 2026 y se prevé que alcance USD 239,95 mil millones para 2031 a una CAGR del 7,93% durante 2026-2031. Este crecimiento está impulsado por la creciente preferencia de los consumidores por bebidas que no solo hidratan, sino que también ofrecen beneficios específicos para el bienestar. Si bien las bebidas energéticas continúan dominando en volumen, hay un cambio notable hacia la hidratación para el rendimiento deportivo, el apoyo al microbioma intestinal y las soluciones para el alivio del estrés. Los datos de la Asociación Británica de Bebidas Refrescantes destacan que en 2024, el Reino Unido registró un consumo de 1.200 millones de litros de bebidas deportivas y energéticas, frente a los 1.100 millones de litros de 2023[1]Fuente: Asociación Británica de Bebidas Refrescantes, "Informe Anual BSDA 2024 Informe de Bebidas Refrescantes del Reino Unido", britishsoftdrinks.com. Las marcas globales están introduciendo rápidamente productos enriquecidos con probióticos, adaptógenos y combinaciones de vitaminas y minerales. Los envases mejorados ahora priorizan la protección de ingredientes y la comodidad del usuario. Además, a medida que las cadenas de suministro se vuelven más eficientes y el comercio minorista avanza hacia el ámbito digital, los fabricantes están respondiendo a definiciones regulatorias más estrictas de "saludable" optando por etiquetas más limpias en toda la industria de bebidas funcionales y garantizando que sus afirmaciones estén respaldadas por evidencia en el mercado de bebidas funcionales.

Conclusiones Clave del Informe

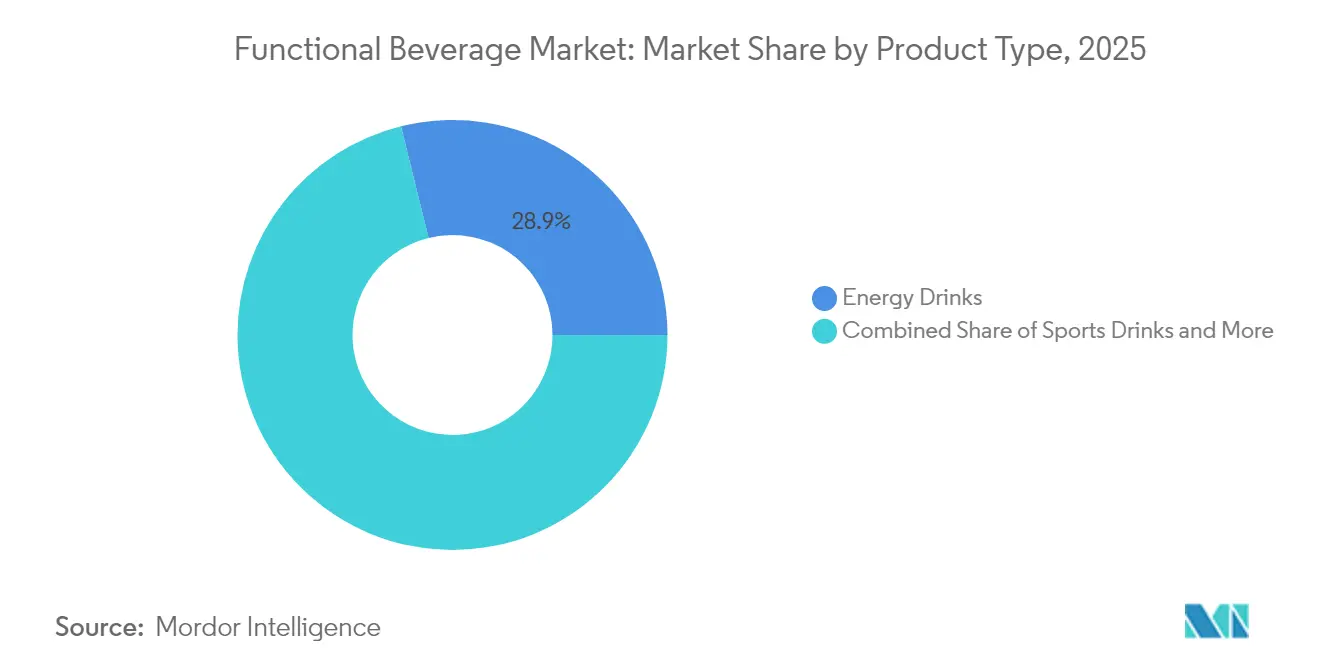

- Por categoría de producto, las bebidas energéticas lideraron con una participación del 28,85% en el mercado de bebidas funcionales en 2025, mientras que se proyecta que las bebidas deportivas registren la CAGR más rápida del 8,42% hasta 2031 en el mercado de bebidas funcionales.

- Por tipo de envase, las botellas PET/vidrio capturaron el 36,55% del tamaño del mercado de bebidas funcionales en 2025; las latas avanzan a una CAGR del 8,85% hasta 2031 en el mercado de bebidas funcionales.

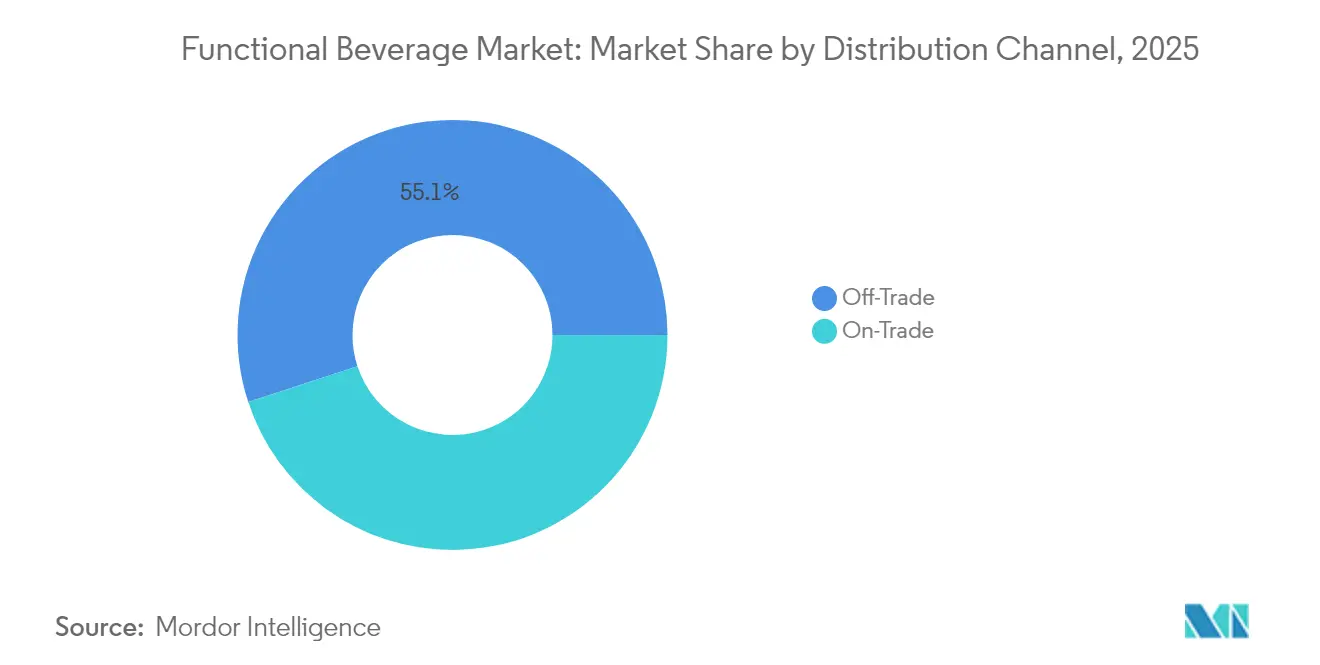

- Por canal de distribución, los canales no presenciales representaron el 55,05% de los ingresos de 2025, mientras que los puntos de venta presenciales están en camino de alcanzar una CAGR del 8,88% hasta 2031 en el mercado de bebidas funcionales.

- Por región, América del Norte dominó con una participación de ingresos del 39,05% en 2025, pero Asia Pacífico está preparada para una CAGR del 8,29% hasta 2031 en el mercado de bebidas funcionales.

- PepsiCo, Coca-Cola y Celsius mantuvieron colectivamente una participación estimada del 27,65% del tamaño del mercado de bebidas funcionales de 2025, lo que refleja la consolidación continua en el mercado de bebidas funcionales.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Bebidas Funcionales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente Enfoque del Consumidor en la Salud y el Bienestar | +2.1% | Global, con el mayor impacto en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Demanda de Etiquetas Limpias e Ingredientes Naturales | +1.8% | Global, particularmente fuerte en mercados desarrollados | Mediano plazo (2-4 años) |

| Creciente Conciencia sobre la Salud Intestinal y el Microbioma | +1.4% | América del Norte y Europa liderando, expandiéndose hacia ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Innovación en Ingredientes y Formulaciones | +1.2% | Global, con centros de I+D en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Enfoque en Sostenibilidad y Abastecimiento Ético | +0.9% | Europa lidera, expandiéndose globalmente | Largo plazo (≥ 4 años) |

| Personalización y Beneficios Funcionales Específicos | +0.7% | América del Norte y mercados selectos de ��������-�ʲ���í�ھ����� | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Creciente Enfoque del Consumidor en la Salud y el Bienestar

A medida que los consumidores se vuelven más conscientes de su salud, su enfoque ha pasado de la nutrición básica a resultados específicos de bienestar. Esta evolución subraya una creencia creciente entre muchos de que los alimentos y las bebidas pueden cumplir propósitos medicinales. Hoy en día, la salud intestinal tiene prioridad para la mayoría, seguida de cerca por un énfasis en el bienestar mental. Esta tendencia, que ganó impulso tras la pandemia, ve a los consumidores inclinarse hacia productos que refuerzan la función inmunológica, gestionan el estrés y mejoran el rendimiento cognitivo. Destacando este cambio, Kirin Holdings registró un aumento del 40% en las ventas de su serie de productos LC-Plasma de enero a junio de 2024. En particular, sus bebidas para el cuidado inmunológico por sí solas registraron un asombroso crecimiento interanual del 183%, lo que subraya el apetito del mercado por las ofertas centradas en la salud. Esta demanda en auge está dando lugar a nuevas categorías de mercado. Por ejemplo, si bien los probióticos han sido un elemento básico durante mucho tiempo, las bebidas postbióticas están emergiendo ahora como la próxima gran tendencia en el mercado de bebidas funcionales. Un testimonio de esta tendencia es el reciente lanzamiento de 'Refrezz' por parte de Asahi Beverages America, una bebida específicamente orientada al sueño y la relajación.

Demanda de Etiquetas Limpias e Ingredientes Naturales

A medida que los consumidores exigen cada vez más transparencia e ingredientes reconocibles en las bebidas funcionales, los requisitos de etiqueta limpia están reformando las estrategias de formulación. Esta tendencia no solo se centra en las listas de ingredientes, sino que también profundiza en las prácticas de abastecimiento, los métodos de procesamiento y la sostenibilidad del envase. Tales demandas plantean desafíos intrincados para los fabricantes que navegan por sus cadenas de suministro. Reforzando esta tendencia, la definición actualizada de la FDA de Saludable,

que entrará en vigor en febrero de 2025, introduce criterios más estrictos para las declaraciones de propiedades saludables. Estos criterios exigen que los productos se adhieran a perfiles nutricionales específicos, con limitaciones en azúcares añadidos, grasas saturadas y sodio. En respuesta, los fabricantes no solo están reformulando los productos existentes, sino también creando nuevos para cumplir con los estándares de etiqueta limpia. Sin embargo, esta alineación a menudo tiene el costo de mayores gastos de producción y mayor complejidad en la industria de bebidas funcionales. El desafío se amplifica con la inclusión de ingredientes funcionales como adaptógenos y nootrópicos. Si bien los consumidores se inclinan hacia estas alternativas naturales en lugar de los compuestos sintéticos, se enfrentan a obstáculos de sabor y estabilidad. Abordar estos desafíos requiere tecnologías avanzadas de enmascaramiento y conservación. Además, los patrones de consumo conscientes de la salud han catalizado una innovación sin precedentes en formulaciones de etiqueta limpia, con consumidores a nivel global que limitan activamente la ingesta de azúcar y buscan transparencia en el abastecimiento de ingredientes en el mercado de bebidas funcionales. Según el Consejo Internacional de Información Alimentaria, en 2023, aproximadamente el 29% de los encuestados en los Estados Unidos mencionaron que compran alimentos y bebidas de forma regular porque están etiquetados como "ingredientes limpios[2]Fuente: Consejo Internacional de Información Alimentaria, "Encuesta sobre Alimentación y Salud 2023", ific.org.

Creciente Conciencia sobre la Salud Intestinal y el Microbioma

La ciencia del microbioma ha transformado la salud intestinal de una preocupación de nicho a una prioridad de bienestar generalizada, impulsando innovaciones en formulaciones de bebidas probióticas, prebióticas y postbióticas. Durante la última década, el mercado de salud digestiva de los Estados Unidos casi se ha triplicado, con consumidores que reconocen cada vez más el vínculo entre una buena salud digestiva y el bienestar general. Esta mayor conciencia ha impulsado innovaciones en productos, evidentes en grandes marcas como Coca-Cola y PepsiCo que lanzan refrescos prebióticos, como Simply Pop y Prebiotic Cola, cada uno con 3-6 gramos de fibra prebiótica por porción. A medida que la investigación profundiza en el eje intestino-cerebro, las oportunidades de mercado se están expandiendo desde la salud digestiva para abarcar el bienestar mental y la función cognitiva. Sin embargo, persisten desafíos: garantizar la viabilidad de los probióticos durante el procesamiento y la vida útil, al tiempo que se crean perfiles de sabor que resuenen con los consumidores en el mercado de bebidas funcionales. Esto es especialmente cierto para las alternativas no lácteas, donde los sabores de fermentación tradicionales pueden ser desconocidos para el mercado más amplio en la industria de bebidas funcionales.

Innovación en Ingredientes y Formulaciones

La innovación en ingredientes está pasando de las vitaminas y minerales tradicionales a compuestos bioactivos avanzados, incluidos adaptógenos, nootrópicos y proteínas especializadas, todos orientados a lograr resultados fisiológicos específicos. Los consumidores de hoy se inclinan hacia bebidas que ofrecen simultáneamente una gama de beneficios: impulso de energía, salud digestiva, apoyo inmunológico, claridad mental y alivio del estrés. Esta demanda en evolución ha llevado a los fabricantes a explorar y adoptar ingredientes novedosos, bioactivos y de origen vegetal. Estos incluyen cúrcuma, maca, hongo melena de león, adaptógenos como la ashwagandha, CBD, varios botánicos y proteínas alternativas como el cáñamo y los guisantes. Cuando estos ingredientes se mezclan hábilmente, no solo garantizan la eficacia, sino que también ofrecen un sabor agradable, un factor clave para la aprobación del consumidor y las compras repetidas en el mercado de bebidas funcionales. Además, el auge de los sustitutos del azúcar que proporcionan dulzura sin las calorías adicionales ha allanado el camino para innovaciones de productos más saludables. Sin embargo, a medida que los fabricantes se esfuerzan por combinar múltiples ingredientes funcionales, se enfrentan a desafíos para preservar el sabor, la estabilidad y la biodisponibilidad. Esto a menudo requiere el uso de sistemas de administración patentados y tecnologías de enmascaramiento. En el frente tecnológico, la reciente solicitud de patente de PepsiCo destaca la dirección de la industria: latas de bebidas equipadas con cámaras de ingredientes para el almacenamiento separado y la liberación controlada de compuestos sensibles.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Requisitos Regulatorios y de Etiquetado Estrictos | -1.3% | Global, con intensidad variable por región | Mediano plazo (2-4 años) |

| Desafíos de Envase y Sostenibilidad | -0.8% | Europa lidera, expandiéndose globalmente | Largo plazo (≥ 4 años) |

| Desafíos de Sabor y Palatabilidad del Consumidor | -0.6% | Global, particularmente en mercados emergentes | Corto plazo (≤ 2 años) |

| Altos Costos de Producción e Ingredientes | -1.1% | Global, con impacto agudo en mercados sensibles al costo | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Requisitos Regulatorios y de Etiquetado Estrictos

A medida que las autoridades sanitarias de todo el mundo endurecen su control sobre las afirmaciones de bebidas funcionales y la seguridad de los ingredientes, la complejidad de las regulaciones está escalando. A partir de febrero de 2028, la renovada definición de "Saludable" de la FDA obliga a los fabricantes a mantener registros de cumplimiento meticulosos y adherirse a parámetros nutricionales específicos, presionándolos a reformular significativamente. En Europa, las regulaciones también se están endureciendo. En agosto de 2024, la UE denegó las declaraciones de propiedades saludables para la isomaltuosa, señalando la falta de respaldo científico y el riesgo de confundir a los consumidores. Mientras tanto, el sistema de "Alimentos con Declaraciones Funcionales" de Corea del Sur difumina las líneas para los consumidores, distinguiendo entre alimentos saludables que se someten a pruebas rigurosas y aquellos con declaraciones reguladas de manera laxa. Tales disparidades regulatorias regionales no solo inflan los costos de cumplimiento, sino que también erigen barreras para la entrada al mercado. Esto es especialmente desafiante para los fabricantes más pequeños que a menudo carecen de la experiencia y los recursos para navegar hábilmente por el laberinto de regulaciones globales en el mercado de bebidas funcionales.

Altos Costos de Producción e Ingredientes

Los fabricantes se enfrentan a gastos crecientes por ingredientes funcionales especializados, equipos de procesamiento avanzados e infraestructura de cumplimiento, lo que lleva a un crecimiento del mercado restringido. Las presiones de precios en los mercados de maltodextrina persistirán durante 2024, impulsadas por las interrupciones relacionadas con el clima en los rendimientos de maíz y trigo. Estas interrupciones afectan a un ingrediente clave en numerosas formulaciones de bebidas funcionales. Por ejemplo, el Departamento de Agricultura de los Estados Unidos informó que en 2024, el precio por tonelada de maíz dulce para el mercado de procesamiento en los Estados Unidos fue de USD 102[3]Fuente: Departamento de Agricultura de los Estados Unidos, "Resumen de Vegetales 2024", nass.usda.gov. Si bien empresas de la industria de bebidas funcionales como PepsiCo se están enfocando en mejoras de productividad, Coca-Cola está lidiando con el aumento de los costos agrícolas, lo que destaca una disparidad en la normalización de los costos de insumos entre las categorías de ingredientes y ejerce presiones sobre los márgenes en toda la industria. Los desafíos de costos no se limitan a las materias primas. Las demandas de procesamiento especializado, esenciales para mantener la estabilidad e bioactividad de los ingredientes, a menudo requieren equipos costosos y rigurosos sistemas de control de calidad. A pesar del crecimiento proyectado de los ingresos en bebidas funcionales, los fabricantes están navegando por obstáculos de formulación como la solubilidad de ingredientes, la optimización de la textura y la extensión de la vida útil en el mercado de bebidas funcionales que amplían la complejidad y los costos de producción en la industria de bebidas funcionales.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Bebidas Deportivas Aceleran Más Allá del Dominio de la Energía

En 2025, las bebidas energéticas dominan con una participación de mercado del 28,85%, pero las bebidas deportivas están avanzando con la tasa de crecimiento más rápida, con una CAGR del 8,42% proyectada hasta 2031. Esta tendencia subraya un cambio en las preferencias de los consumidores, inclinándose hacia soluciones de hidratación y recuperación que enfatizan el rendimiento. Si bien las categorías de energía insinúan la maduración del mercado, la nutrición deportiva está ampliando su atractivo, llegando a los entusiastas del bienestar general, no solo a los atletas tradicionales. Las innovaciones en formulaciones de electrolitos, fuentes naturales de cafeína e ingredientes centrados en la recuperación, como los aminoácidos de cadena ramificada y los adaptógenos, están impulsando la popularidad de las bebidas deportivas. Estos avances atienden a los aficionados al fitness que priorizan la hidratación funcional, como lo destaca el Consejo Internacional de Información Alimentaria.

A medida que los consumidores se inclinan hacia formatos familiares infundidos con beneficios funcionales, los jugos fortificados y las alternativas lácteas experimentan un crecimiento constante. Mientras tanto, el agua funcional emerge como una categoría, impulsada por su conveniencia y atractivo de etiqueta limpia. El segmento "Otros", que incluye kombucha, kéfir y otras bebidas funcionales especiales, está en rápido ascenso. Este aumento está impulsado por la disposición de los fabricantes a experimentar con ingredientes únicos y métodos de administración innovadores. La renovada definición de "Saludable" de la FDA está generando impacto en las formulaciones de productos. Está influyendo particularmente en las bebidas energéticas cargadas de azúcares, al tiempo que allana el camino para sustitutos naturalmente endulzados. El panorama competitivo se está intensificando, subrayado por movimientos significativos como la adquisición de Alani Nutrition por parte de Celsius por USD 1.800 millones en abril de 2025, un acuerdo que está reformando el panorama del mercado de bebidas funcionales y reforzando la participación de las alternativas energéticas centradas en la salud.

Por Tipo de Envase: Las Latas Ganan Impulso a Través de la Sostenibilidad

En 2025, las botellas PET y de vidrio capturan una participación del 36,55% del mercado, lo que subraya las preferencias de los consumidores por la transparencia y la calidad percibida. Mientras tanto, las latas están en alza, con una tasa de crecimiento de CAGR del 8,85% proyectada hasta 2031, impulsada por iniciativas de sostenibilidad y el atractivo de la conveniencia. Este cambio en el envase subraya un cambio más amplio en los valores de los consumidores, que enfatizan la responsabilidad ambiental y la inclinación por el consumo en movimiento. Los estándares preliminares de ������ó�� para botellas PET, que exigen un 15% de contenido reciclado y establecen parámetros de reciclabilidad, destacan el impulso regulatorio que orienta las innovaciones en envases. Haciéndose eco de este sentimiento, el Reglamento de Envases y Residuos de Envases de la UE establece objetivos ambiciosos: 10% de envases reutilizables para 2030 y un salto al 40% para 2040, imponiendo importantes desafíos de cumplimiento para los productores de bebidas.

Los formatos de envase alternativos, como el Tetra Pak, están creando un nicho, especialmente en el ámbito de las bebidas funcionales de origen vegetal y orgánicas, donde el envase ecológico resuena con la filosofía de la marca. La industria de cartones para bebidas, impulsada por los mandatos de envases de la UE, se está preparando con una importante inversión de EUR 200 millones en capacidades de reciclaje, con miras a EUR 100 millones adicionales para 2027, según informó la Alianza de Cartones para Alimentos y Bebidas. La innovación en envases no se trata solo de materiales; también se trata de diseño. Un ejemplo es la innovadora patente de PepsiCo para latas de bebidas con cámaras de ingredientes, diseñadas para la administración óptima de compuestos sensibles. A medida que el ámbito del envase evoluciona, los fabricantes se encuentran navegando por un laberinto de mandatos de sostenibilidad, gustos cambiantes de los consumidores, restricciones presupuestarias y la necesidad imperativa de salvaguardar los ingredientes funcionales en el mercado de bebidas funcionales.

Por Canal de Distribución: La Aceleración del Canal Presencial Señala la Premiumización

En 2025, los canales no presenciales, incluidos supermercados, tiendas de conveniencia y plataformas de comercio electrónico, dominan el mercado con una participación del 55,05%, sirviendo como los principales lugares para descubrir y comprar bebidas funcionales. Mientras tanto, los canales presenciales están experimentando una sólida tasa de crecimiento de CAGR del 8,88% hasta 2031, lo que subraya las tendencias de premiumización y un cambio hacia el consumo experiencial. Los consumidores están cada vez más dispuestos a pagar una prima por experiencias curadas con bebidas funcionales. Este cambio en la dinámica de los canales destaca un cambio más amplio en el comportamiento del consumidor, con las bebidas funcionales evolucionando de simples compras utilitarias a componentes integrales del estilo de vida y las ocasiones sociales en el mercado de bebidas funcionales.

Dentro del panorama no presencial, el comercio electrónico está en auge, lo que lleva a las empresas de bebidas a reforzar sus capacidades digitales y estrategias directas al consumidor. Este movimiento es en respuesta a los hábitos de compra en evolución. Los modelos de suscripción y las plataformas de nutrición personalizada están emergiendo como vías de distribución fundamentales, especialmente para bebidas funcionales especializadas orientadas a resultados de salud específicos. Las tiendas de conveniencia están desempeñando un papel significativo en las ventas de bebidas funcionales, actuando como centros de compra por impulso para bebidas energéticas y deportivas, al tiempo que amplían sus secciones refrigeradas para opciones premium. Las farmacias y tiendas de salud están alineando cada vez más las bebidas funcionales con suplementos y productos de bienestar, dirigiéndose a consumidores conscientes de la salud en busca de beneficios terapéuticos. Esta evolución de la distribución está respaldada por avances en la logística de cadena de frío y la tecnología, garantizando la frescura del producto y un alcance geográfico ampliado en varios formatos minoristas.

Análisis Geográfico

En 2025, América del Norte representó el 39,05% de las ventas, impulsada por altos ingresos disponibles, una sofisticada infraestructura minorista y una adopción temprana de los conceptos de bienestar. Las introducciones de nuevos productos mantienen las estanterías dinámicas, mientras que la regla de "Saludable" de la FDA de 2025 aporta claridad, fomentando un panorama competitivo basado en la ciencia. Los principales actores están intensificando la consolidación, adquiriendo empresas emergentes nativas digitales para acceder a áreas de crecimiento emergentes. A pesar de la alta penetración de la categoría, el mercado regional de bebidas funcionales disfruta de tasas de crecimiento de un solo dígito medio, impulsadas por la premiumización y la estratificación funcional en el mercado de bebidas funcionales.

Asia Pacífico está preparada para liderar con una impresionante CAGR del 8,29% hasta 2031, impulsada por la urbanización, una creciente clase media adinerada y una combinación de remedios herbales tradicionales con formatos contemporáneos listos para beber. En China, ������ó�� y Corea del Sur, el mercado de bebidas proteicas y tónicos centrados en el microbioma está prosperando, impulsado por el auge de las aplicaciones de fitness y la influencia de la cultura juvenil. El uso de ingredientes de origen local como el ginseng rojo, el pandan y el crisantemo no solo mejora la localización del producto, sino que también impulsa la competitividad de precios en el mercado de bebidas funcionales.

Europa enfrenta una fuerte demanda mientras navega por estrictas regulaciones ambientales y de declaraciones de propiedades saludables. Las marcas que se alinean con los mandatos de reutilización de envases de la UE y pueden fundamentar sus declaraciones nutricionales obtienen una ventaja competitiva en las estanterías. Si bien América del Sur y Oriente Medio y África se quedan atrás en el gasto general, hay un notable aumento del interés en bebidas energéticas e inmunopotenciadoras, gracias al aumento de los ingresos disponibles y las mejores redes de cadena de frío minorista. Para capitalizar estas tendencias, las multinacionales están lanzando cada vez más líneas piloto en estas regiones, con miras a las ventajas del primer movimiento.

Panorama Competitivo

El mercado global de bebidas funcionales se caracteriza por una intensa competencia entre gigantes multinacionales de bebidas establecidos y marcas de bienestar ágiles y de nicho, con los principales actores que dependen de adquisiciones, innovación de productos y distribución ampliada para aumentar la participación de mercado en 2024 y 2025. Las grandes corporaciones como PepsiCo y Coca-Cola están adquiriendo e invirtiendo activamente en marcas más pequeñas y disruptivas para acceder rápidamente a las nuevas tendencias de los consumidores, demostrando una estrategia de consolidación para capturar el crecimiento del mercado. En un movimiento significativo, PepsiCo adquirió la marca de refresco prebiótico Poppi en marzo de 2025 por USD 1.950 millones, aprovechando su poder de distribución para escalar un producto que cierra la brecha entre los refrescos tradicionales y las alternativas conscientes de la salud. De manera similar, Coca-Cola entró en la categoría de refrescos prebióticos en febrero de 2025 con el lanzamiento de Simply Pop bajo su marca Simply, con el objetivo de satisfacer las necesidades cambiantes de los consumidores de beneficios funcionales como la salud intestinal en el mercado de bebidas funcionales.

En el sector de bebidas energéticas, Keurig Dr Pepper realizó una inversión estratégica en octubre de 2024 al adquirir una participación del 60% en la marca Ghost Energy de rápido crecimiento por USD 990 millones, fortaleciendo su cartera en el altamente competitivo mercado de bebidas energéticas. Mientras tanto, marcas de nicho como Celsius y Alani Nutrition se están expandiendo rápidamente al centrarse en bebidas energéticas sin azúcar y aprovechar el marketing de influencers para construir comunidades de consumidores sólidas, con Celsius adquiriendo Alani Nutrition por USD 1.650 millones en febrero de 2025 para crear una plataforma más dominante. Otros actores ágiles como Poppi y Bloom Nutrition han prosperado utilizando canales directos al consumidor y marketing digital dirigido para interrumpir categorías y establecer conexiones auténticas con los grupos demográficos más jóvenes, con Bloom asegurando financiamiento significativo en 2024 y 2025 para impulsar su crecimiento.

Más allá de las adquisiciones, la innovación de productos es un campo de batalla clave, con empresas que se centran en ingredientes de etiqueta limpia, beneficios específicos para la salud y sostenibilidad. Por ejemplo, Danone, un actor importante en lácteos y agua, se centra en expandir su cartera con lácteos funcionales, agua y alternativas de origen vegetal, enfatizando la sostenibilidad con esfuerzos como el uso de botellas 100% rPET para su marca Evian. Este panorama altamente competitivo subraya que el éxito depende de una combinación de adquisiciones estratégicas, innovación continua de productos y estrategias de distribución efectivas adaptadas a las demandas cambiantes de los consumidores de salud y bienestar en la industria de bebidas funcionales.

Líderes de la Industria de Bebidas Funcionales

PepsiCo, Inc.

Monster Beverage Corporation

Red Bull GmbH

Danone SA

The Coca-Cola Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Pressed Juicery introdujo los Tónicos Energéticos de Piña Azul y Limonada de Cereza, bebidas sin azúcar con electrolitos, vitaminas del complejo B y minerales diseñados para apoyar la energía, la claridad mental, la hidratación y reducir el estrés oxidativo.

- Julio de 2025: O'Neill Vintners & Distillers entró en el mercado de bebidas funcionales con el lanzamiento de Catalyst, una bebida energética diseñada para consumidores conscientes de la salud. Catalyst contaba con 120 mg de cafeína de origen vegetal, 10 calorías, cero azúcar, sin edulcorantes artificiales, y se afirmó que estaba fortificada con vitaminas B12 y B6. Enfatizaba la claridad mental sostenida y el apoyo al metabolismo sin bajones de azúcar y estaba disponible en seis sabores.

- Julio de 2025: Virtue, conocida por sus bebidas energéticas de etiqueta limpia, se expandió hacia la hidratación con los sobres de Hidratación con Electrolitos Virtue, que contaban con cero azúcar, 2.540 mg de electrolitos esenciales y apoyo inmunológico añadido. El producto estaba orientado a la hidratación diaria, la recuperación y el rendimiento, y se vende en línea y en los principales minoristas de comestibles del Reino Unido.

- Julio de 2024: Bloom Nutrition lanzó Bloom Pop, un refresco gaseoso y lleno de sabor con 3-4 g de azúcar, 20 calorías y prebióticos respaldados clínicamente para beneficios de salud intestinal. Elaborado con un prebiótico patentado (PreticX XOS), se afirmó que apoya la digestión sin efectos secundarios comunes.

Alcance del Informe del Mercado Global de Bebidas Funcionales

Una bebida funcional es una bebida no alcohólica que contiene minerales, vitaminas, aminoácidos, fibras dietéticas, probióticos y frutas crudas, que proporcionan valor nutricional esencial y diversos beneficios para la salud.

El mercado global de bebidas funcionales está segmentado por tipo, canal de distribución y geografía. El mercado está segmentado según el tipo en bebidas energéticas, jugo fortificado, bebidas deportivas, bebidas lácteas y alternativas lácteas, y agua funcional/fortificada. Según el canal de distribución, el mercado está segmentado en supermercados/hipermercados, droguerías y farmacias, tiendas de conveniencia, tiendas minoristas en línea y otros canales de distribución. El mercado está segmentado según la geografía en América del Norte, Europa, ��������-�ʲ���í�ھ�����, América del Sur, Oriente Medio y África. El informe ofrece el tamaño del mercado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Bebidas Energéticas |

| Bebidas Deportivas |

| Jugo Fortificado |

| Bebidas Lácteas y Alternativas Lácteas |

| Agua Funcional/Fortificada |

| Otros |

| Botellas PET/Vidrio |

| Latas |

| Tetra Pak |

| Otros Tipos |

| Canal Presencial | |

| Canal No Presencial | Supermercados/Hipermercados |

| Farmacias y Tiendas de Salud | |

| Tiendas de Conveniencia | |

| Tiendas Minoristas en Línea | |

| Otros Canales Minoristas |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| �����貹ñ�� | |

| Rusia | |

| Suecia | |

| ����������� | |

| Polonia | |

| Países Bajos | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| ������ó�� | |

| India | |

| Tailandia | |

| Singapur | |

| Indonesia | |

| Corea del Sur | |

| Australia | |

| Nueva Zelanda | |

| Resto de ��������-�ʲ���í�ھ����� | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| ���ܻ�á�ڰ������� | |

| Arabia Saudita | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| �ճܰ����í�� | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Bebidas Energéticas | |

| Bebidas Deportivas | ||

| Jugo Fortificado | ||

| Bebidas Lácteas y Alternativas Lácteas | ||

| Agua Funcional/Fortificada | ||

| Otros | ||

| Por Tipo de Envase | Botellas PET/Vidrio | |

| Latas | ||

| Tetra Pak | ||

| Otros Tipos | ||

| Por Canal de Distribución | Canal Presencial | |

| Canal No Presencial | Supermercados/Hipermercados | |

| Farmacias y Tiendas de Salud | ||

| Tiendas de Conveniencia | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales Minoristas | ||

| Por Geografía | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Rusia | ||

| Suecia | ||

| ����������� | ||

| Polonia | ||

| Países Bajos | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| ������ó�� | ||

| India | ||

| Tailandia | ||

| Singapur | ||

| Indonesia | ||

| Corea del Sur | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| ���ܻ�á�ڰ������� | ||

| Arabia Saudita | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| �ճܰ����í�� | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de bebidas funcionales en 2026?

El tamaño del mercado de bebidas funcionales alcanzó USD 163,84 mil millones en 2026.

¿Qué CAGR se proyecta para las bebidas funcionales hasta 2031?

Se prevé que el mercado se expanda a una CAGR del 7,93% de 2026 a 2031.

¿Qué segmento de producto se espera que crezca más rápidamente?

Las bebidas deportivas están en camino de alcanzar una CAGR del 8,42%, la más rápida entre los tipos de productos.

¿Qué región añadirá la mayor demanda incremental?

Asia Pacífico lidera el crecimiento con una CAGR del 8,29% hasta 2031.

¿Por qué las latas de aluminio están ganando preferencia en las bebidas funcionales?

Las latas ofrecen alta reciclabilidad, logística ligera y superior protección contra la luz, impulsando una CAGR del 8,85% en los volúmenes envasados en lata.

¿Cómo están influyendo las regulaciones en la reformulación de productos?

La definición de "Saludable" de la FDA de 2025 restringe los azúcares añadidos y el sodio, empujando a las marcas hacia etiquetas más limpias y edulcorantes naturales.

Última actualización de la página el: