Tamaño y �ʲ����پ������貹����ó�� del Mercado de Carnes y Pescados Congelados

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 54.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 70.97 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.38% CAGR |

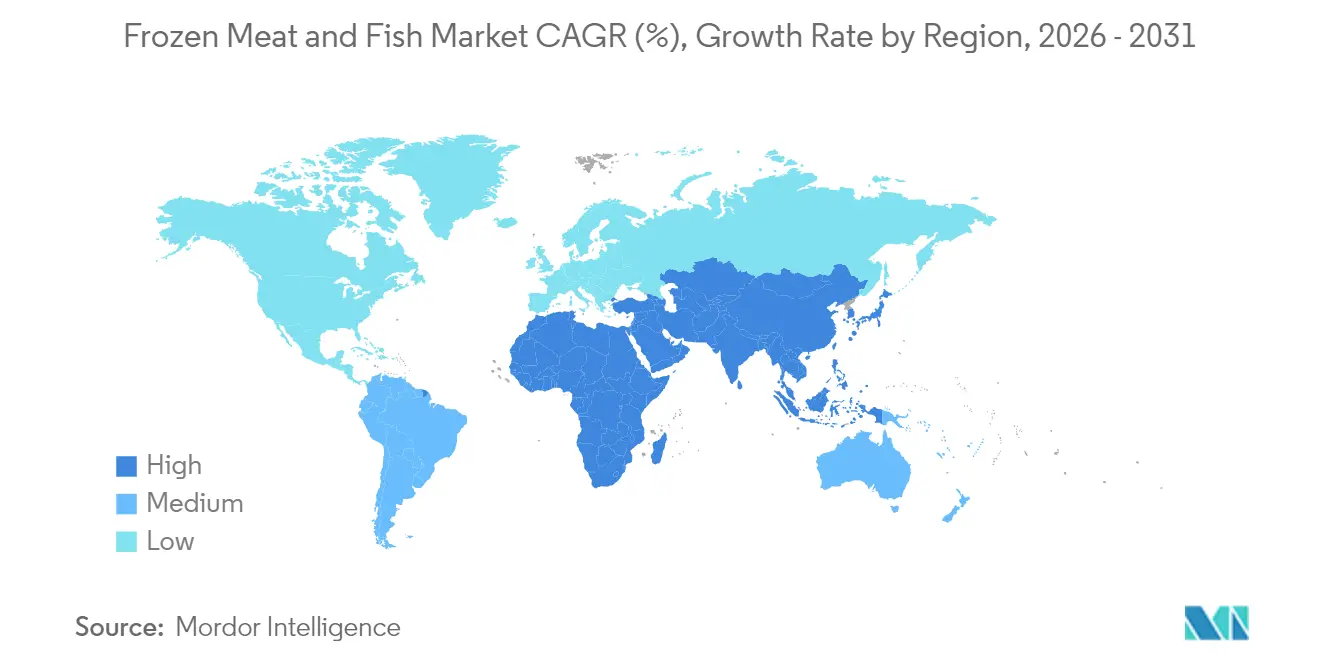

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Carnes y Pescados Congelados por ���ϲ�����

Se espera que el tamaño del mercado de carnes y pescados congelados crezca de USD 51,84 mil millones en 2025 a USD 54,63 mil millones en 2026, y se prevé que alcance USD 70,97 mil millones en 2031 a una CAGR del 5,38% durante el período 2026-2031. Los cambios en las preferencias de los consumidores y en las estrategias de distribución están transformando el mercado de carnes y mariscos congelados. Si bien la carne mantiene una participación de mercado dominante, los mariscos están ganando terreno rápidamente. Actualmente, la obtención de productos capturados en estado salvaje y en cautiverio lidera el camino, pero existe un cambio notable hacia productos criados en granja y de libre pastoreo, impulsado por un mayor enfoque de los consumidores en la sostenibilidad y la calidad. Aunque los servicios de alimentación constituyen el principal canal de distribución, el comercio minorista está ganando impulso rápidamente. Un creciente apetito por opciones de alimentos convenientes, duraderas y nutritivas impulsa este auge en el comercio minorista. Los avances tecnológicos, especialmente en los métodos de congelación IQF y congelación criogénica, han mejorado la calidad, la textura y el sabor de las carnes y los mariscos congelados, reforzando la confianza de los consumidores. El auge del comercio electrónico ha revolucionado el panorama, permitiendo modelos de venta directa al consumidor y ampliando el acceso a productos congelados de alta calidad en diversas regiones. Una tendencia perceptible hacia opciones más saludables y con menos conservantes está orientando a los fabricantes a elaborar productos que combinen conveniencia con nutrición. América del Norte se destaca como un importante contribuyente de ingresos, mientras que ��������-�ʲ���í�ھ����� emerge como la región de crecimiento más rápido, lo que apunta a un futuro dinámico y a un creciente interés de los consumidores.

Conclusiones Clave del Informe

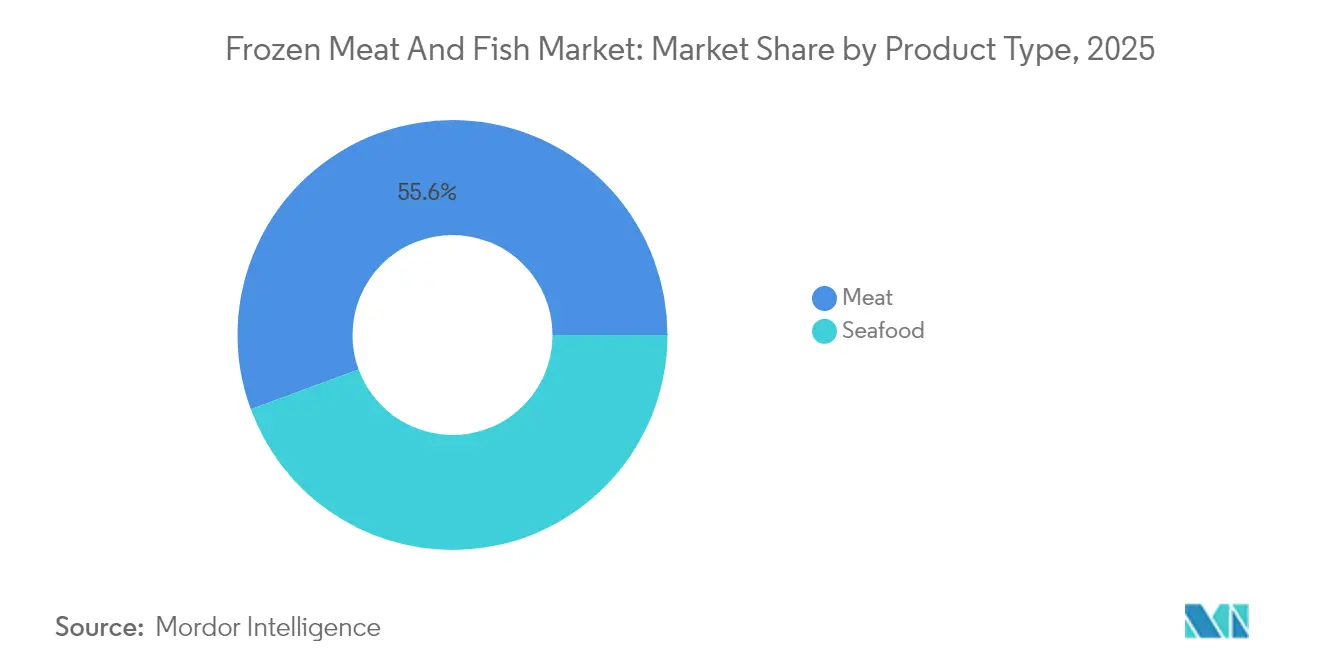

- Por tipo de producto, la carne representó el 55,62% de la participación del mercado de carnes y mariscos congelados en 2025, y se prevé que los mariscos crezcan a una CAGR del 7,89% hasta 2031.

- Por origen, los productos capturados en estado salvaje/en cautiverio representaron el 53,78% del tamaño del mercado de carnes y mariscos congelados en 2025; se espera que el segmento de criados en granja/de libre pastoreo avance a una CAGR del 8,29% entre 2026-2031.

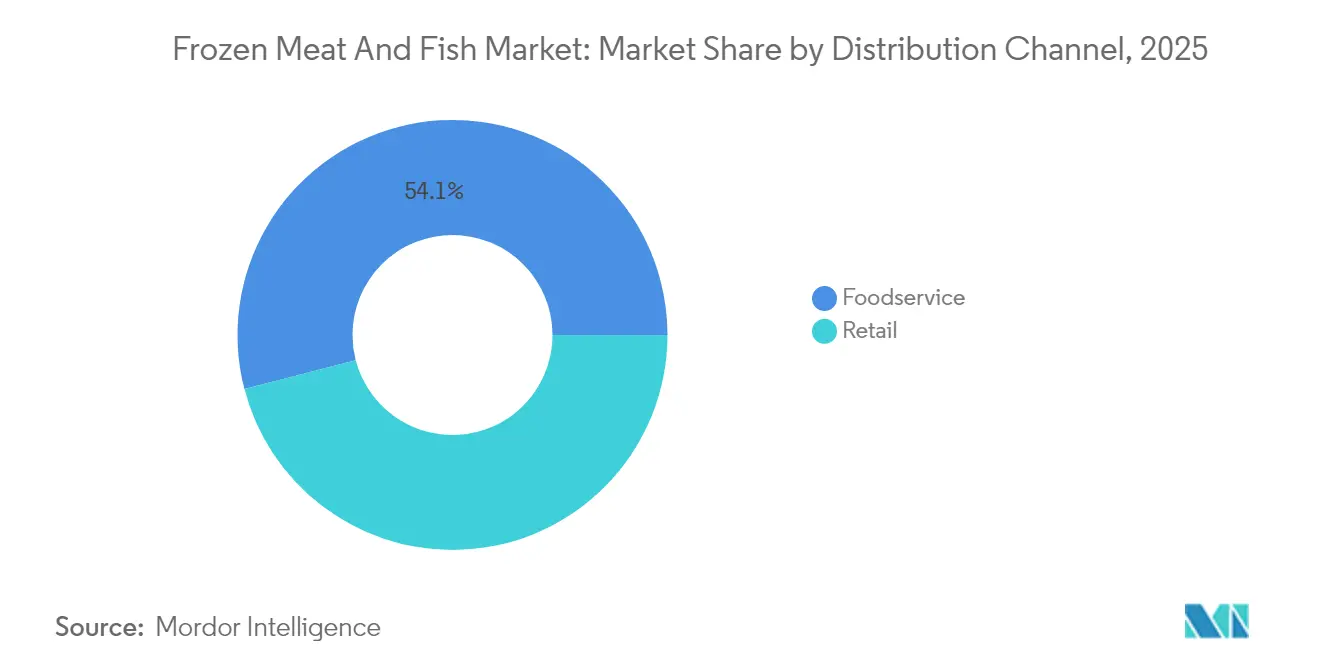

- Por canal de distribución, los servicios de alimentación representaron el 54,05% del mercado de carnes y mariscos congelados en 2025, mientras que el comercio minorista está previsto que se expanda a una CAGR del 9,01% para 2031.

- Por geografía, América del Norte aportó el 32,05% de los ingresos en 2025; se proyecta que ��������-�ʲ���í�ھ����� registre la CAGR más rápida del 6,88% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Carnes y Pescados Congelados

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Adopción creciente de la congelación IQF y criogénica para carnes y pescados de alto valor | +2.7% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Penetración de marcas propias de minoristas que impulsan los mercados de carnes y pescados congelados | +3.2% | América del Norte, Europa, con influencia emergente en ��������-�ʲ���í�ھ����� | Corto plazo (≤ 2 años) |

| Marcas de carne D2C con enfoque en comercio electrónico que impulsan envases con porciones controladas | +4.0% | Global, con mayor adopción en centros urbanos | Mediano plazo (2-4 años) |

| La vida útil extendida de los productos congelados reduce el desperdicio de alimentos y apoya los hábitos de compra a granel | +2.1% | Global, con mayor impacto en mercados desarrollados | Corto plazo (≤ 2 años) |

| La creciente conciencia sobre las dietas ricas en proteínas impulsa el consumo de productos de carnes y pescados congelados | + 3.9% | Global, con el mayor crecimiento en ��������-�ʲ���í�ھ����� y América del Norte | Mediano plazo (2-4 años) |

| La expansión del comercio minorista organizado y las plataformas de comercio electrónico está mejorando la accesibilidad de los productos | +2.3% | ��������-�ʲ���í�ھ�����, América Latina, con influencia en mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Adopción creciente de la congelación IQF y criogénica para carnes y pescados de alto valor

Las tecnologías de Congelación Individual Rápida (IQF, por sus siglas en inglés) y congelación criogénica están transformando el mercado al mejorar la calidad del producto y su vida útil. Estos métodos de congelación minimizan la formación de cristales de hielo, preservando la estructura celular de los productos de mariscos y manteniendo la textura, el sabor y el contenido nutricional después del descongelado. Los túneles de congelación IQF con tecnología de olas continuas permiten a los procesadores congelar artículos individuales de mariscos al tiempo que reducen los costos operativos. La tecnología mantiene la separación de los productos durante la congelación, lo que evita la aglomeración y garantiza un control de porciones consistente para aplicaciones de servicios de alimentación y venta minorista. Empresas como BRF SA, Del Pacifico Seafoods y ABZ Frozen Foods utilizan la tecnología IQF en sus productos de carnes y pescados congelados para mantener la calidad de los alimentos y su conveniencia. La mejora en la calidad del producto, la vida útil extendida, la reducción del consumo de energía y la mayor eficiencia operativa han incrementado la adopción de las tecnologías de congelación IQF y criogénica en la industria de carnes y pescados congelados. Estos métodos de congelación ayudan a los fabricantes a satisfacer la demanda de los consumidores de productos congelados con características similares a los frescos, apoyando el crecimiento del mercado.

Penetración de marcas propias de minoristas que impulsan los mercados de carnes y pescados congelados

Las marcas propias están experimentando un crecimiento sustancial en el mercado de carnes y pescados congelados a medida que los minoristas amplían sus portafolios de productos. Estas marcas se centran en ofrecer productos de alta calidad, prácticas de abastecimiento sostenible y precios competitivos para capturar mayores participaciones de mercado. La confianza de los consumidores en las marcas de los minoristas, combinada con una creciente sensibilidad al precio, continúa apoyando esta expansión. Por ejemplo, en febrero de 2024, ALDI, un minorista alemán, promovió sus productos de mariscos de marca propia e introdujo porciones de abadejo. ALDI abastece todos sus productos exclusivos de mariscos frescos, congelados y enlatados de pesquerías y granjas gestionadas de manera responsable que minimizan el impacto ambiental y mantienen los estándares de derechos humanos. Las marcas propias están fortaleciendo su posición en el mercado a través de asociaciones estratégicas e iniciativas de co-branding con proveedores establecidos. El énfasis en la transparencia en el abastecimiento, las medidas de control de calidad y las estrategias de precios competitivos ha mejorado la confianza de los consumidores en los productos de marca propia. Además, los minoristas están invirtiendo en innovaciones de envases y diversificación de productos para satisfacer las cambiantes preferencias de los consumidores. La integración de certificaciones de sostenibilidad y prácticas de etiquetado claras ha posicionado aún más a los productos de marca propia como alternativas confiables a las ofertas de marcas tradicionales. Estos desarrollos indican un potencial de crecimiento sostenido para los productos de carnes y pescados congelados de marca propia en el mercado global.

Marcas de carne D2C con enfoque en comercio electrónico que impulsan envases con porciones controladas

Las plataformas de comercio electrónico están transformando el mercado de carnes y pescados congelados al permitir que las marcas de venta directa al consumidor (D2C, por sus siglas en inglés) lleguen a los clientes a través de canales digitales. Estas plataformas facilitan transacciones fluidas entre productores y consumidores, ofreciendo productos premium de mariscos y carnes con empaques de porciones controladas que abordan las preferencias de los consumidores por la conveniencia y la reducción de desperdicios. El mercado digital permite a los consumidores acceder a información detallada sobre los productos, comparar precios y tomar decisiones de compra informadas desde la comodidad de sus hogares. Empresas como Fresh N Frozen demuestran esta transformación digital al operar exclusivamente a través de sus sitios web, eliminando los intermediarios minoristas tradicionales. El auge de las aplicaciones móviles y las interfaces fáciles de usar ha simplificado aún más el proceso de pedido, mientras que la eficiente logística de cadena de frío garantiza la calidad del producto durante la entrega. Además, el comercio electrónico permite a los productores recopilar datos valiosos de los consumidores, ayudándoles a ajustar sus ofertas de productos y tamaños de embalaje para satisfacer las demandas específicas del mercado.

La creciente conciencia sobre las dietas ricas en proteínas impulsa el consumo de productos de carnes y pescados congelados

La creciente conciencia de los consumidores sobre las dietas ricas en proteínas está impulsando el crecimiento en el mercado de carnes y pescados congelados. Los consumidores preocupados por su salud buscan opciones alimentarias con alto contenido de proteínas para el desarrollo muscular, el control del peso y los beneficios generales para la salud. Los productos de carnes y pescados congelados ofrecen una solución conveniente con una vida útil extendida en comparación con las alternativas frescas. El auge de la cultura del fitness y las dietas especializadas, como la dieta cetogénica y la paleo, ha incrementado la demanda de estos productos congelados ricos en proteínas. Los estilos de vida ocupados y la necesidad de una preparación rápida de comidas han hecho que los productos de carnes y pescados congelados sean especialmente atractivos, mientras que las opciones de porciones controladas ayudan a los consumidores a gestionar eficazmente su ingesta de proteínas. Los actores del mercado han respondido ampliando sus portafolios de productos y enfatizando el contenido proteico en los envases. Según la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), la tasa global de desnutrición fue del 9,1% en 2023, lo que indica el potencial de las carnes y los pescados congelados para servir como fuente de proteínas asequible que mejore la nutrición alimentaria [1]Fuente: Organización de las Naciones Unidas para la Alimentación y la Agricultura, "Porcentaje de personas desnutridas en el mundo en 2023", fao.org. Estos factores demuestran colectivamente el papel significativo de los productos de carnes y pescados congelados para satisfacer los requerimientos globales de proteínas, al tiempo que abordan las preferencias modernas de los consumidores y las necesidades nutricionales.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Volatilidad en el flete marítimo que perturba el suministro de pescado congelado | -1.8% | Global, con mayor impacto en los exportadores de ��������-�ʲ���í�ھ����� | Corto plazo (≤ 2 años) |

| Cambio cultural hacia proteínas de origen vegetal entre los consumidores de la Generación Z | -1.2% | América del Norte, Europa, Asia urbana | Largo plazo (≥ 4 años) |

| Regulaciones estrictas sobre seguridad alimentaria, temperaturas de almacenamiento y requisitos de manipulación que aumentan los costos de cumplimiento | -1.6% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Preocupaciones ambientales sobre los residuos de envases y el consumo de energía en las instalaciones de almacenamiento en frío | -1.4% | Europa, América del Norte, con influencia creciente en ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Volatilidad en el flete marítimo que perturba el suministro de pescado congelado

La volatilidad del flete marítimo perturba las cadenas de suministro de la industria de mariscos congelados, afectando la disponibilidad del producto y los precios. La Federación Nacional de Minoristas proyecta una disminución interanual del 20% en las importaciones para mayo de 2025, con un volumen anual que se espera disminuya en más de un 10[2] Fuente: Federación Nacional de Minoristas, "Los niveles de carga de importación experimentarán el primer año", nrf.com . Las rutas comerciales entre China y los Estados Unidos experimentaron una reducción del 25% en las reservas diarias de contenedores marítimos en abril de 2025, principalmente debido al aumento de los aranceles estadounidenses sobre los productos chinos, que aumentaron al 125%. Estos desarrollos restringen el mercado global de carnes y pescados congelados, afectando las operaciones de la cadena de suministro y el acceso al mercado. Los desafíos del flete marítimo se extienden más allá de las interrupciones inmediatas del suministro, afectando la utilización de la capacidad de almacenamiento en frío y la gestión de inventario en los principales puertos. Las crecientes tarifas de flete, combinadas con tiempos de tránsito más largos, requieren inversiones mejoradas en infraestructura de cadena de frío por parte de los participantes del mercado. Además, la congestión portuaria y la escasez de contenedores obligan a las empresas a mantener niveles de inventario más altos, lo que aumenta los costos operativos. La incertidumbre en los horarios del flete marítimo también influye en las estrategias de adquisición, con los importadores diversificando su base de proveedores en múltiples regiones para mitigar los riesgos. Además, estos desafíos logísticos llevan a las empresas a explorar métodos de transporte alternativos y opciones de abastecimiento regional, transformando las redes tradicionales de cadena de suministro en el mercado de carnes y pescados congelados.

Cambio cultural hacia proteínas de origen vegetal entre los consumidores de la Generación Z

La creciente preferencia por alternativas de proteínas de origen vegetal, especialmente entre los consumidores de la Generación Z, afecta al mercado de carnes y mariscos congelados. Empresas como Beyond Meat, Impossible Foods, GoodDot y Vegolution continúan expandiendo sus líneas de productos de carne de origen vegetal para satisfacer esta creciente demanda. Este cambio de los consumidores hacia alternativas de origen vegetal puede limitar el potencial de crecimiento del mercado tradicional de carnes y mariscos congelados a largo plazo. La creciente conciencia ambiental entre los consumidores, junto con las preocupaciones de salud relacionadas con el consumo de carne, impulsa la adopción de alternativas de origen vegetal. Además, los avances tecnológicos en el desarrollo de proteínas de origen vegetal han mejorado el sabor y la textura, haciendo que estas alternativas sean más atractivas para los consumidores. La creciente disponibilidad de opciones de origen vegetal en tiendas minoristas y restaurantes refuerza aún más esta tendencia, impactando potencialmente la participación de mercado de los productos convencionales de carnes y mariscos congelados. Además, las iniciativas gubernamentales que promueven opciones de alimentación sostenible y el número creciente de consumidores flexitarianos contribuyen a esta restricción del mercado.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La carne domina mientras los mariscos superan en crecimiento

El segmento de carne lidera la mayor participación de mercado con un 55,62% en 2025. Las aves de corral, específicamente el pollo y el pavo, impulsan esta dominancia debido a la amplia aceptación de los consumidores y los precios competitivos en comparación con fuentes de proteínas alternativas. La conveniencia de los productos de carne congelada, combinada con una vida útil extendida, atrae a los hogares ocupados que buscan soluciones rápidas para las comidas. Además, las mejoras en la tecnología de congelación han mejorado la textura y el sabor de los productos de carne congelada, manteniendo cualidades similares a las alternativas frescas. Empresas como Good Ranchers, Zanchick y JBS SA han impulsado el crecimiento del mercado a través de empaques de porciones controladas y productos de carne congelada con valor agregado.

El segmento de mariscos demuestra un fuerte potencial de crecimiento con una CAGR proyectada del 7,89% durante 2026-2031. Este crecimiento surge de una mayor conciencia de los consumidores sobre los beneficios para la salud y las mejoras en las tecnologías de congelación que mantienen la calidad del producto. El atún y el salmón siguen siendo productos clave en el segmento de mariscos, con los precios del salmón alcanzando niveles récord debido a interrupciones en la cadena de suministro y retrasos en la producción de granjas. La adopción de la tecnología de Congelación Individual Rápida (IQF) mejora la calidad de los mariscos congelados, atrayendo a consumidores que tradicionalmente compraban productos frescos. La creciente demanda de productos de pescado ricos en omega-3 y opciones de mariscos sostenibles ha expandido el mercado de pescado congelado.

Por Origen: El capturado en estado salvaje lidera mientras el criado en granja gana impulso

El segmento de capturado en estado salvaje/en cautiverio domina el mercado con una participación del 53,78% en 2025, particularmente en la categoría de mariscos, donde los pescados capturados en estado salvaje obtienen precios premium debido a la percepción de los consumidores de un sabor y calidad superiores. Este segmento se beneficia de redes de distribución establecidas y preferencias tradicionales de los consumidores, especialmente en regiones con una fuerte tradición pesquera. La posición del mercado se ve reforzada aún más por la percepción de que los productos capturados en estado salvaje ofrecen un mejor valor nutricional. Sin embargo, el segmento enfrenta una creciente presión por preocupaciones de sostenibilidad a medida que los consumidores toman más conciencia de la sobrepesca y los impactos ambientales. Empresas como Sea To Table abordan estas preocupaciones ofreciendo pescado capturado en estado salvaje y congelado en fresco obtenido de prácticas pesqueras sostenibles que apoyan a las comunidades locales. La implementación de regulaciones pesqueras más estrictas y el mayor enfoque en la preservación del ecosistema marino influyen en el potencial de crecimiento del segmento.

Se espera que el segmento de criados en granja/de libre pastoreo crezca a una CAGR del 8,29% de 2026 a 2031. El segmento de criados en granja/de libre pastoreo está en alza constante, impulsado por innovaciones en acuicultura, mayores esfuerzos de sostenibilidad y una creciente aceptación entre los consumidores. Estos entornos controlados garantizan una calidad consistente y un suministro durante todo el año. Dentro de la categoría de carne, existe una tendencia creciente hacia el ganado de libre pastoreo y criado éticamente. Este auge es especialmente pronunciado entre los consumidores preocupados por su salud que priorizan el bienestar animal y están dispuestos a pagar un precio premium. Productores como Verde Farms y Bell & Evans se están alineando con esta demanda, enfatizando prácticas humanas y libres de antibióticos. Además, el segmento se beneficia de soluciones avanzadas de alimentación y una sólida infraestructura de cadena de frío, lo que garantiza un suministro estable y facilita la distribución a nivel nacional. Esta fiabilidad eleva a las carnes y mariscos criados en granja/de libre pastoreo como fuertes competidores frente a sus homólogos de origen salvaje.

Por Canal de Distribución: Los servicios de alimentación lideran mientras el comercio minorista en línea se acelera

El segmento de servicios de alimentación (HoReCa) representa el 54,05% de la participación de mercado en 2025. Esta significativa participación se deriva de que los restaurantes, hoteles y servicios de catering requieren grandes volúmenes de carnes y mariscos congelados para mantener una calidad consistente y beneficiarse de una vida útil extendida. La dominancia del segmento se ve reforzada por las ventajas operativas que los productos congelados ofrecen a los establecimientos de servicios de alimentación, incluyendo la reducción del desperdicio de alimentos y la simplificación de la gestión de inventario. Las cocinas comerciales valoran especialmente la conveniencia y la rentabilidad de los productos de carnes y mariscos congelados, ya que ayudan a estandarizar el control de porciones y mantener la consistencia del menú durante todo el año.

Se espera que el segmento minorista crezca a una CAGR del 9,01% durante 2026-2031, impulsado por el aumento de la adopción del comercio electrónico, la mejora de la logística de cadena de frío y los cambios en las preferencias de compra de los consumidores. La expansión de los servicios de entrega a temperatura controlada ha aumentado la confianza de los consumidores en la compra de productos de carnes y mariscos congelados en línea. Los supermercados e hipermercados mantienen una presencia significativa en el segmento minorista, con un crecimiento respaldado por una mayor distribución en puntos de venta minoristas. Por ejemplo, en noviembre de 2024, Prime Shrimp se expandió a tiendas seleccionadas de Whole Foods Market en los Estados Unidos, con disponibilidad en más de 200 tiendas en las regiones del Noreste, Atlántico Norte, Atlántico Medio, Sur y Suroeste, fortaleciendo los canales de ventas minoristas.

Análisis Geográfico

América del Norte tiene la mayor participación de mercado con un 32,05% en 2025, respaldada por una infraestructura de cadena de frío bien establecida y sólidas redes de venta minorista y servicios de alimentación. El mercado de los Estados Unidos presenta un panorama minorista maduro con un enfoque creciente en el abastecimiento ético y el cumplimiento de la seguridad alimentaria. Los sólidos canales de distribución y las instalaciones de almacenamiento avanzadas de la región garantizan una calidad de producto consistente a lo largo de la cadena de suministro. Las preferencias de los consumidores en América del Norte favorecen cada vez más los productos congelados premium con trazabilidad clara y certificaciones de sostenibilidad. El mercado también se beneficia de los avances tecnológicos en técnicas de congelación que ayudan a mantener la calidad del producto.

Se espera que ��������-�ʲ���í�ھ����� crezca a una CAGR del 6,88% de 2026 a 2031, impulsado por el aumento de los ingresos disponibles, la urbanización y la evolución de las preferencias dietéticas en China, ������ó�� e India. Las asociaciones de JD Super con el Instituto de Promoción de la Carne Vacuna de Argentina (IPCVA) y Linking Fresh en mayo de 2025 demuestran la expansión estratégica en el mercado de carne congelada de China. La creciente población de clase media de la región ha incrementado la demanda de opciones de proteínas convenientes, particularmente en áreas metropolitanas. Las mejoras en la infraestructura de almacenamiento en frío en los mercados asiáticos en desarrollo han mejorado la accesibilidad de los productos y la eficiencia de la distribución. Los minoristas locales están ampliando sus secciones de alimentos congelados para satisfacer la creciente demanda de los consumidores de productos de carnes y pescados congelados.

Europa mantiene una participación de mercado significativa en la industria alimentaria, con la demanda de los consumidores cada vez más enfocada en productos sostenibles y de abastecimiento ético. Según la Biblioteca Nacional de Medicina, los consumidores europeos demuestran disposición a pagar precios premium por productos cárnicos con etiquetas de salud y ética. La transparencia es primordial para estos consumidores, lo que los lleva a preferir productos que ostentan certificaciones de sostenibilidad. Empresas como Nomad Foods y Vion Food Group están respondiendo a la situación, adoptando un abastecimiento responsable y tecnologías de procesamiento de vanguardia para alinearse con las expectativas de estos consumidores. Mientras tanto, Oriente Medio y África están experimentando un crecimiento de mercado desigual. En las naciones del Consejo de Cooperación del Golfo (CCG), la urbanización y una creciente comunidad de expatriados han impulsado la demanda de carnes y mariscos congelados, especialmente en los servicios de alimentación. Los matices religiosos y culturales también moldean los patrones de demanda en esta región, lo que se evidencia en la fuerte preferencia por productos congelados con certificación halal.

Panorama Competitivo

El mercado de carnes y mariscos congelados exhibe una estructura de mercado moderadamente fragmentada, con corporaciones globales y especialistas regionales que compiten en segmentos de productos y regiones geográficas. Los principales actores del mercado incluyen Nomad Foods Limited, Marfrig Group y Austevoll Seafood ASA. Estas empresas mantienen su ventaja competitiva a través de la innovación de productos, iniciativas de sostenibilidad y esfuerzos de transformación digital. La estructura del mercado permite la coexistencia de operaciones a gran escala y actores regionales especializados, creando un entorno competitivo equilibrado. Las empresas invierten cada vez más en infraestructura de cadena de frío y redes de distribución para mejorar su alcance en el mercado y su eficiencia operativa.

En octubre de 2024, Bumble Bee Seafoods amplió su portafolio de productos con 11 nuevas ofertas en categorías de mariscos enlatados, en bolsa y en formato de kit. Los nuevos productos incluyen ��������ó�� Rosado Capturado en Estado Salvaje en Bolsa sin Piel y sin Espinas (con Certificación MSC), Sardinas Capturadas en Estado Salvaje y Camarones Pequeños Premium Capturados en Estado Salvaje. Esta expansión de productos refleja la respuesta de la industria a la creciente demanda de los consumidores de opciones de mariscos convenientes y sostenibles. El enfoque de la empresa en productos con certificación MSC demuestra la creciente importancia de la certificación y la trazabilidad en el segmento de mariscos congelados. Los actores del mercado desarrollan continuamente nuevos formatos de productos y soluciones de empaque para satisfacer las preferencias cambiantes de los consumidores.

La sostenibilidad se ha convertido en una ventaja competitiva clave en el mercado, como lo demuestra el logro de High Liner Foods de un 96% de mariscos abastecidos de manera responsable en 2023. La empresa también ha establecido objetivos para reducir las emisiones de gases de efecto invernadero y la intensidad del desperdicio de alimentos en un 50% para 2030. Estos compromisos de sostenibilidad son cada vez más importantes para la competitividad en el mercado y la confianza de los consumidores. Las empresas están implementando programas ambientales integrales que abarcan el abastecimiento responsable, la reducción de residuos y el control de emisiones. El enfoque de la industria en la sostenibilidad se extiende más allá de las preocupaciones ambientales para incluir la responsabilidad social y la sostenibilidad económica a lo largo de la cadena de suministro.

Líderes de la Industria de Carnes y Pescados Congelados

Nomad Foods Limited

M&J Seafood Holdings Limited

Austevoll Seafood ASA

Marfrig Group

Cargill, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Deutsche See amplió su línea de productos congelados con tres nuevas ofertas. La empresa diseñó estos productos con empaques de porciones controladas para atender las necesidades de los consumidores y minoristas con conciencia de calidad que buscan alternativas adicionales de alimentos congelados.

- Marzo de 2025: Birds Eye presentó

Captain's Discoveries

(Descubrimientos del Capitán), una nueva línea de productos de pescado. Esta nueva gama presenta cuatro ofertas innovadoras junto con dos favoritas establecidas. Los aspectos destacados incluyen los Filetes de Pescado con Corteza de Tortilla, infundidos con un toque picante de lima y chile, con inspiración en la cocina mexicana, y los Filetes de Pescado con Corteza de Focaccia, que evocan los sabores mediterráneos con tomates secados al sol y tomillo. - Octubre de 2024: Butterball LLC introdujo un producto de Pavo Entero Premium que permite a los consumidores cocinar el pavo directamente desde su estado congelado. El producto cuenta con una solución de salmuera de fórmula especial. Este nuevo Pavo Entero Premium Cocinado Desde Congelado permite la cocción directa sin descongelamiento previo.

- Marzo de 2024: Moy Park introdujo nuevos productos de pollo congelado en las tiendas Asda en respuesta a la creciente demanda de los consumidores de opciones de pollo empanado congelado sabroso, diverso y conveniente en Gran Bretaña e Irlanda del Norte.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado mundial de carne y pescado congelados como el valor a pie de fábrica de los cortes de carne roja y blanca cruda y sin condimentar y de pescado de aleta que se congelan rápidamente a -18 °C o menos y que posteriormente descongelan los compradores de servicios alimentarios o minoristas antes de su consumo. También seguimos a los procesadores integrados que envían directamente a tiendas y restaurantes con sus propias etiquetas.

Quedan excluidos del ámbito de aplicación los platos congelados listos para el consumo, los aperitivos rebozados, las proteínas refrigeradas o enlatadas y los análogos de origen vegetal.

������Գٲ�����ó��

- Por Tipo de Producto

- Carne

- Pollo y Pavo

- Ternera

- Cerdo

- Cordero

- Otros

- Mariscos

- ����ú��

- ��������ó��

- Otras Especies (Bacalao, Camarón, etc.)

- Carne

- Por Origen

- Criados en Granja/De Libre Pastoreo

- Capturados en Estado Salvaje/En Cautiverio

- Por Canal de Distribución

- Servicios de Alimentación (HoReCa)

- Venta Minorista

- Supermercados/Hipermercados

- Tiendas de Conveniencia

- Tiendas en Línea

- Otros Formatos Minoristas

- Por Geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Resto de América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- �����貹ñ��

- Países Bajos

- Italia

- Suecia

- Polonia

- �����������

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- India

- ������ó��

- Australia

- Corea del Sur

- Indonesia

- Tailandia

- Singapur

- Resto de ��������-�ʲ���í�ھ�����

- América del Sur

- Brasil

- Argentina

- Chile

- Colombia

- �ʱ��ú

- Resto de América del Sur

- Oriente Medio y África

- Emiratos Árabes Unidos

- ���ܻ�á�ڰ�������

- Nigeria

- Arabia Saudita

- Egipto

- Marruecos

- �ճܰ����í��

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a operadores de la cadena de frío, agentes de exportación, desarrolladores de menús y compradores minoristas modernos de Norteamérica, Europa y ��������-�ʲ���í�ھ�����. Sus opiniones sobre la aceptación de IQF, la utilización de los congeladores y los márgenes de venta al por menor corrigieron los puntos ciegos y validaron las primeras cifras.

Investigación documental

Empezamos con conjuntos de datos públicos fiables, como las estadísticas de captura de la FAO, los boletines de almacenamiento en frío del USDA, los códigos aduaneros de Eurostat y las perspectivas de la carne de la OCDE, ya que establecen los rendimientos de los sacrificios, los volúmenes de capturas y los flujos comerciales. Los informes 10-K de las empresas, las diapositivas de los inversores y los resúmenes de las asociaciones cárnicas nacionales añadieron horquillas de precios y divisiones de canales, que cotejamos con los valores unitarios aduaneros. Los activos de pago de D&B Hoovers y Dow Jones Factiva nos ayudaron a verificar los ingresos de los procesadores y las ampliaciones de capacidad. Esta lista es meramente ilustrativa; muchas otras fuentes acreditadas han servido de base a nuestro conjunto de pruebas.

Dimensionamiento y previsión del mercado

La demanda de cada país se reconstruye primero mediante un balance descendente del rendimiento de los sacrificios más las capturas marinas menos las exportaciones congeladas. A continuación, los totales se someten a pruebas de estrés con envíos de procesadores muestreados multiplicados por los precios medios en fábrica. Variables clave como el número de reses sacrificadas en el país, la producción acuícola, la utilización de congeladores, la densidad del comercio minorista y la variación del precio medio alimentan una regresión multivariante que amplía la visión hasta 2030. Las comprobaciones de escenarios en torno a los costes de transporte y la sustitución de proteínas atenúan el caso base, mientras que los factores de paridad de las importaciones cubren las lagunas del comercio informal.

Ciclo de validación y actualización de datos

Los resultados se someten a una revisión inter pares, los cuadros de mando automatizados señalan las anomalías y nuestro equipo vuelve a ponerse en contacto con los expertos antes de dar el visto bueno. El modelo se actualiza cada año, con actualizaciones intermedias en función de acontecimientos importantes.

Por qué la carne y el pescado congelados de Mordor siguen siendo tan fiables

Los valores publicados a menudo difieren porque las empresas mezclan comidas procesadas, aplican márgenes minoristas o utilizan conversiones de divisas obsoletas. Nuestro ámbito de aplicación disciplinado, la actualización anual y las principales variables analizadas constituyen una base fiable que los responsables de la toma de decisiones pueden seguir con confianza.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 51,84 B (2025) | Inteligencia de Mordor | - |

| USD 99,20 B (2025) | Consultoría global A | Se añaden las aves de corral y los márgenes al por menor, escaso trabajo primario |

| USD 98,10 B (2023) | Datos de la industria Editor B | Agrupa todos los alimentos congelados y hace un doble recuento de las reexportaciones |

Estos contrastes muestran cómo los pasos equilibrados y transparentes de Mordor ofrecen cifras basadas en entradas claras y una lógica repetible.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de carnes y pescados congelados?

El tamaño del mercado de carnes y pescados congelados se sitúa en USD 54,63 mil millones en 2026 y se prevé que alcance USD 70,97 mil millones en 2031.

¿Qué tipo de producto lidera la mayor participación del mercado de carnes y pescados congelados?

La carne, liderada por las unidades de mantenimiento de existencias de aves de corral, representó el 55,62% de la participación del mercado de carnes y pescados congelados en 2025.

¿Qué canal se está expandiendo más rápidamente dentro del mercado de carnes y pescados congelados?

Se proyecta que el canal de distribución minorista crezca a una CAGR del 9,01% hasta 2031.

¿Por qué se espera que los mariscos superen a la carne en crecimiento?

Los mariscos gozan de una perspectiva de CAGR del 7,89%, respaldada por la tecnología IQF que preserva la textura y por la creciente conciencia sobre los beneficios para la salud de los ácidos grasos omega-3.

Última actualización de la página el: