Tamaño y �ʲ����پ������貹����ó�� del Mercado de Dispositivos Oftálmicos en Francia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 2.53 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.71 Mil millones de dólares |

| Tamaño del Mercado (2030) | 3.95 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.81% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Oftálmicos en Francia por ���ϲ�����

Se proyecta que el tamaño del Mercado de Dispositivos Oftálmicos en Francia se expanda de USD 2,53 mil millones en 2025 y USD 2,71 mil millones en 2026 a USD 3,95 mil millones para 2030, registrando una CAGR del 7,81% entre 2026 y 2030.

Una población en crecimiento de 65 años o más, que representará el 26% de los ciudadanos para 2030, está impulsando los procedimientos de cataratas por encima de 850.000 al año, mientras que los lentes intraoculares (LIO) premium con precios de tres a cinco veces los de las opciones monofocales están elevando los precios de venta promedio. La política gubernamental también impulsa la demanda: el programa Innovación en Salud 2030 destinó EUR 670 millones (USD 730 millones) para salud digital, de los cuales EUR 9,8 millones (USD 10,7 millones) se asignan a imágenes médicas, acelerando la adopción de la tomografía de coherencia óptica (TCO) y las cámaras retinianas de campo ultraamplio. Al mismo tiempo, los centros de cirugía ambulatoria (CCA) capturan casos rutinarios de cataratas y glaucoma mediante la paridad de reembolso, lo que permite un cambio hacia la cirugía de día de alta rotación que comprime los presupuestos de capital y dirige las compras hacia equipos compactos de facoemulsificación e implantes de cirugía mínimamente invasiva de glaucoma (CMIG). La estrategia de los proveedores evoluciona en consecuencia: la reciente consolidación de EssilorLuxottica con Heidelberg Engineering y Cellview Imaging posiciona al grupo para combinar diagnósticos con sus más de 2.000 puntos de venta minoristas, mientras que Alcon aprovecha su base instalada de sistemas Centurion, LenSx y ORA para asegurar ingresos de mayor margen en implantables.

Conclusiones Clave del Informe

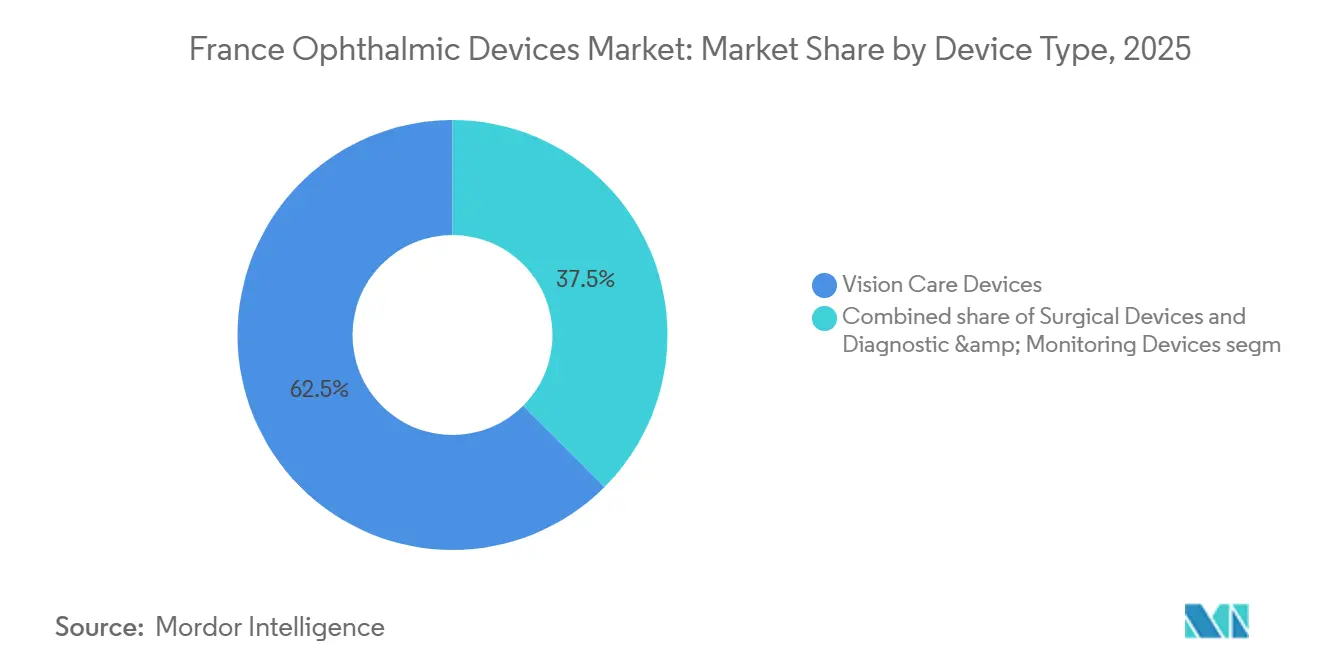

- Por tipo de dispositivo, los dispositivos de cuidado visual lideraron con una participación de ingresos del 62,49% en 2025, mientras que se proyecta que los dispositivos de diagnóstico y monitoreo se expandan a una CAGR del 8,17% hasta 2031.

- Por indicación de enfermedad, los procedimientos de cataratas capturaron el 38,85% de la participación del mercado de dispositivos oftálmicos en Francia en 2025, mientras que se prevé que las soluciones para la retinopatía diabética crezcan a una CAGR del 9,63% hasta 2031.

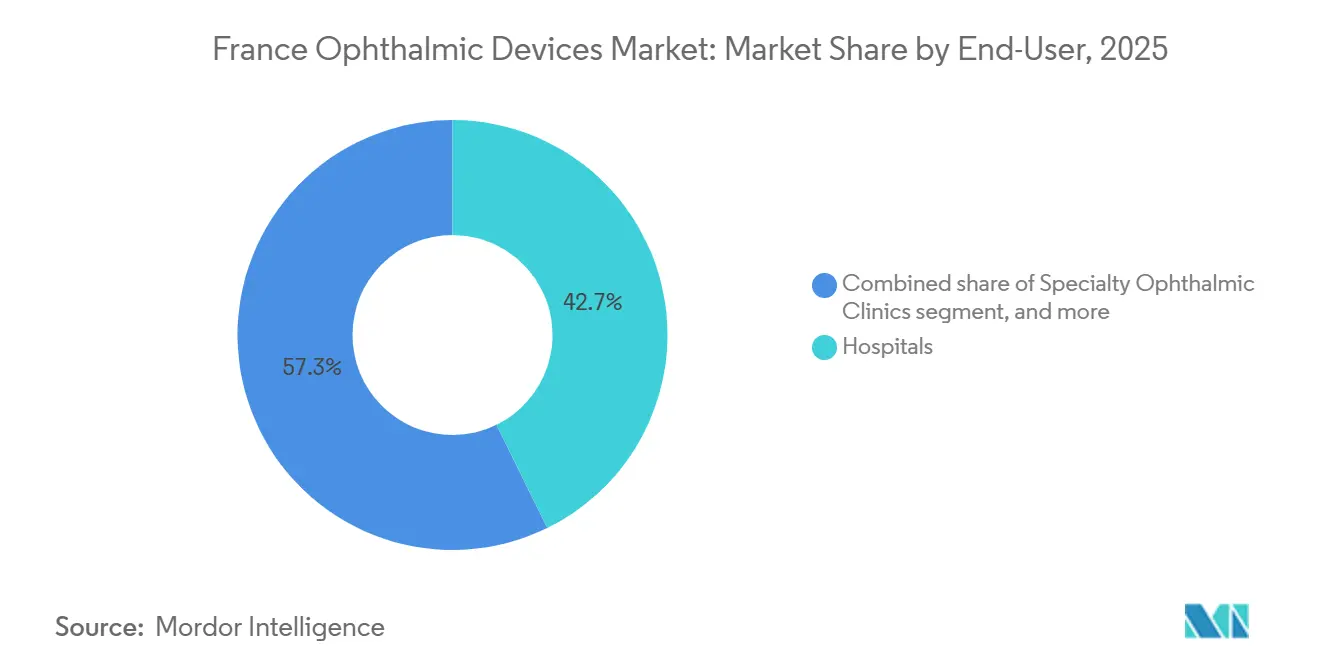

- Por usuario final, los hospitales retuvieron una participación del 42,75% en 2025; los CCA registraron el crecimiento más rápido con una CAGR del 10,25% durante 2026-2031, a medida que las cirugías de cataratas y glaucoma migran hacia entornos de atención diurna.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Dispositivos Oftálmicos en Francia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento de la Población y Aumento de la Prevalencia de Cataratas | +1.8% | Nacional, concentrado en Île-de-France, Provenza-Alpes-Costa Azul, Auvernia-Ródano-Alpes | Largo plazo (≥ 4 años) |

| Avances Tecnológicos en Imágenes de Diagnóstico | +1.5% | Nacional, adopción temprana en centros hospitalarios universitarios (CHU) en París, Lyon, Marsella, Toulouse | Mediano plazo (2-4 años) |

| Expansión de las Vías de Reembolso de LIO Premium | +1.2% | Nacional, con programas piloto en Île-de-France y Occitania | Mediano plazo (2-4 años) |

| Surgimiento de Centros de Tele-Oftalmología Vinculados a Hospitales Regionales | +0.9% | Departamentos rurales (Normandía, Borgoña, Nueva Aquitania, Gran Este) | Corto plazo (≤ 2 años) |

| Fondos Respaldados por el Gobierno del Programa Innovación en Salud 2030 para la Fabricación de Tecnología Médica | +0.8% | Nacional, con clústeres de I+D en Île-de-France (Créteil, Wissous), Occitania (Toulouse) | Largo plazo (≥ 4 años) |

| Carga Creciente de Comorbilidad de Diabetes y Glaucoma | +1.3% | Nacional, mayor prevalencia en territorios de ultramar (Reunión, Guadalupe, Martinica) | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Envejecimiento de la Población y Aumento de la Prevalencia de Cataratas

Los ciudadanos de 75 años o más aumentarán un 40% entre 2025 y 2035, asegurando un incremento sostenido en la demanda de extracción de cristalino que ya supera los 850.000 procedimientos anuales.[1]M. Vidal-Sanz et al., "Estudio OCTA Multicéntrico EviRed," PubMed, pubmed.ncbi.nlm.nih.gov Los lentes multifocales y de profundidad de foco extendida representan ahora el 25% de los implantes en clínicas privadas, triplicando los valores unitarios en comparación con las alternativas monofocales. Los puntos calientes regionales se alinean con plataformas láser de alto volumen, y los ingresos internacionales de implantables de Alcon aumentaron un 9% en moneda constante en 2024 gracias a la adopción de LIO premium en Francia.

Avances Tecnológicos en Imágenes de Diagnóstico

La TCO de fuente barrida y la angiografía por TCO logran una resolución axial inferior a 5 µm, impulsando la detección temprana de edema macular, pérdida de fibras del nervio óptico y microaneurismas más allá de los límites de la fotografía de fondo de ojo en color. El estudio EviRed con 5.000 pacientes mostró una sensibilidad de la angiografía por TCO superior al 92% para la retinopatía diabética proliferativa, en comparación con el 78% para las imágenes de fondo de ojo. Los códigos de reembolso de la CNAM otorgados en 2024 catalizaron la adopción en clínicas privadas, y EssilorLuxottica profundizó en esta modalidad con su adquisición de Cellview Imaging en febrero de 2025.

Expansión de las Vías de Reembolso de LIO Premium

Tras la reforma de gafas 100% Santé, las agencias regionales pilotaron una cobertura del 50% para LIO tóricos y multifocales en 2024, elevando la penetración premium del 22% al 31% en un año. La extensión nacional de los programas piloto aguarda la evaluación de la Haute Autorité de Santé, pero el impulso inicial ya alimenta el crecimiento del 6% en ingresos quirúrgicos de Alcon.

Surgimiento de Centros de Tele-Oftalmología

El centro OPHDIAT en París procesa 15.000 cribados de retinopatía al año con una sensibilidad del 98%, demostrando que las cámaras no midriáticas en farmacias y consultorios de médicos de cabecera pueden ayudar a compensar la escasez de especialistas.[2]OPHDIAT, "Red de Tele-Oftalmología," ophdiat.org La aplicación OdySight de Tilak Healthcare y el despliegue de teleconsulta de EUR 26 millones de M2care extienden el modelo al monitoreo domiciliario, con dispositivos certificados con ISO 13485 que cumplen la supervisión de la ANSM.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Capital de las Plataformas Quirúrgicas Avanzadas | -0.7% | Nacional, más agudo en CCA más pequeños y clínicas especializadas fuera de las áreas metropolitanas | Mediano plazo (2-4 años) |

| Plazos Estrictos de Aprobación del Reglamento de Dispositivos Médicos de la UE y la ANSM | -0.6% | Paneuropeo, con la ANSM añadiendo una capa de supervisión nacional en Francia | Largo plazo (≥ 4 años) |

| Escasez de Cirujanos Oftálmicos Fuera de las Regiones Metropolitanas | -0.5% | Departamentos rurales (Normandía, Borgoña, Nueva Aquitania, Gran Este, Centro-Valle del Loira) | Largo plazo (≥ 4 años) |

| Creciente Presión de Precios de los CCA sobre los Proveedores de Instrumentos | -0.4% | Nacional, concentrado en redes privadas de CCA que negocian contratos agrupados | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Alto Costo de Capital de las Plataformas Quirúrgicas Avanzadas

Los láseres de femtosegundo con precios de USD 400.000–600.000 más tarifas de servicio anual de USD 40.000-60.000 disuaden a las clínicas que realizan menos de 1.000 casos de cataratas al año. El arrendamiento por procedimiento traslada la presión sobre los márgenes a los fabricantes y ralentiza la I+D de próxima generación, a pesar de las iniciativas de los proveedores que reducen las tarifas por caso a EUR 150-200.

Plazos Estrictos de Aprobación del Reglamento de Dispositivos Médicos de la UE y la ANSM

Bajo el Reglamento de Dispositivos Médicos (RDM), los dispositivos oftálmicos de Clase IIb y III enfrentan ciclos de certificación de 12 a 18 meses, costos previos a la comercialización entre un 20 y un 30% más altos, y auditorías poscomercialización de la ANSM que reducen las ventanas comerciales, lo que lleva a los pequeños innovadores a retrasar lanzamientos o abandonar líneas de productos.[3]Agencia Nacional de Seguridad del Medicamento y de los Productos Sanitarios (ANSM), "Implementación del RDM de la UE," ansm.sante.fr

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Auge del Diagnóstico frente al Dominio del Cuidado Visual

Los Dispositivos de Cuidado Visual representaron el 62,49% del mercado de dispositivos oftálmicos en Francia en 2025, respaldados por la red de 35 plantas y 583 laboratorios de EssilorLuxottica, que produjo aproximadamente 550 millones de lentes de prescripción al año. Se prevé que la subcategoría de Diagnóstico y Monitoreo supere este ritmo con una CAGR del 8,17%, a medida que los escáneres de TCO, las cámaras de fondo de ojo con inteligencia artificial y el software de lectura remota equipan las consultas comunitarias y los centros de cribado por telemedicina. La línea de TCO de Heidelberg Engineering, ahora propiedad en un 80% de EssilorLuxottica, ancla este crecimiento. Quirúrgico

La diferenciación a nivel de producto depende de ecosistemas integrados: el diagnóstico alimenta la conversión quirúrgica, y las cadenas de cuidado visual realizan ventas cruzadas de lentes de contacto y gafas de control de miopía. Este posicionamiento de circuito cerrado permite a los gigantes verticales defender sus márgenes, mientras que las empresas de imágenes independientes buscan alianzas de fabricación por contrato (OEM). El efecto secundario competitivo ya hace que los flujos de caja del cuidado visual financien la I+D de imágenes de fuente barrida, manteniendo actualizaciones tecnológicas cada 2-4 años.

Por Indicación de Enfermedad: El Cribado Convierte la Retinopatía Diabética en el Segmento de Mayor Crecimiento

La catarata mantuvo una participación del 38,85% en 2025 gracias a los altos volúmenes de procedimientos y la venta adicional de LIO premium, pero se proyecta que las soluciones para enfermedades retinianas diabéticas se expandan a una CAGR del 9,63% hasta 2031. El mercado de dispositivos oftálmicos en Francia para hardware y software de retinopatía diabética se acelera a medida que herramientas de triaje con inteligencia artificial como OphtAI e IDx-DR obtienen marcados CE y códigos de reembolso. Los ecosistemas de cribado por telemedicina reducen los tiempos de espera en farmacias rurales de 9 meses a derivaciones el mismo día, aumentando la detección en etapas tempranas y canalizando a los pacientes hacia flujos de trabajo de TCO y tratamiento con láser. El glaucoma representa alrededor del 20% de la participación y se beneficia del creciente conjunto de herramientas de cirugía mínimamente invasiva de glaucoma (CMIG), aunque la adopción de procedimientos sigue siendo más lenta que los parámetros de referencia de EE. UU., a pesar de la favorable economía de EUR 1.154 por año de vida ajustado por calidad (AVAC) para iStent inject.

Por Usuario Final: El Cambio hacia los CCA Remodela las Compras

Los hospitales capturaron el 42,75% de la participación del mercado de dispositivos oftálmicos en Francia en 2025, anclando el trabajo vitreoretiniano y corneal complejo. Sin embargo, los CCA ilustran una expansión de dos dígitos, con una CAGR del 10,25%, porque los pagos agrupados recompensan los casos de cataratas y glaucoma de alto rendimiento. Los fabricantes de dispositivos consignan cada vez más el inventario y ofrecen contratos basados en resultados, comprimiendo los márgenes brutos mientras protegen el volumen. La demanda restante proviene de puntos de venta ópticos y nodos de cribado por telemedicina, donde los dispositivos de diagnóstico se integran en los flujos de trabajo de atención primaria.

Análisis Geográfico

Île-de-France, Auvernia-Ródano-Alpes y Provenza-Alpes-Costa Azul contaban con una densidad de población similar, mayor ingreso disponible y la presencia de centros hospitalarios universitarios que prueban hardware de próxima generación. La densidad de oftalmólogos alcanza su punto máximo en 8 por 100.000 habitantes en París frente a 3 por 100.000 en Normandía y Borgoña, lo que impulsa el despliegue de la tele-oftalmología, como la red anual de 15.000 exámenes de OPHDIAT. Los territorios de ultramar muestran una mayor prevalencia de diabetes, lo que aumenta la demanda de equipos de imágenes de retina, pero se ve obstaculizada por la logística y la escasez de especialistas.

Los instrumentos de política concentran la inversión en corredores de I+D urbanos. La instalación Labex de EssilorLuxottica en Wissous añade líneas de acabado automatizadas y laboratorios de control de calidad conformes con ISO 13485 para apoyar el suministro regional. Las subvenciones de Francia 2030 también financian PREMYOM, un consorcio que aborda la miopía pediátrica con lentes Stellest y SightGlass DOT. Mientras tanto, los programas piloto de Île-de-France y Occitania que cubren la mitad del copago de LIO premium demuestran que incluso un reembolso limitado puede cambiar la combinación de implantes en nueve puntos porcentuales en un año.

La intensidad competitiva varía según la región. Las multinacionales dominan las instalaciones quirúrgicas y de diagnóstico en los hospitales metropolitanos, mientras que las empresas emergentes francesas explotan nichos de telemedicina en departamentos escasamente poblados. El cumplimiento del Reglamento de Dispositivos Médicos (RDM) favorece a los actores con equipos regulatorios dedicados, lo que amplía aún más la ventaja de los operadores establecidos.

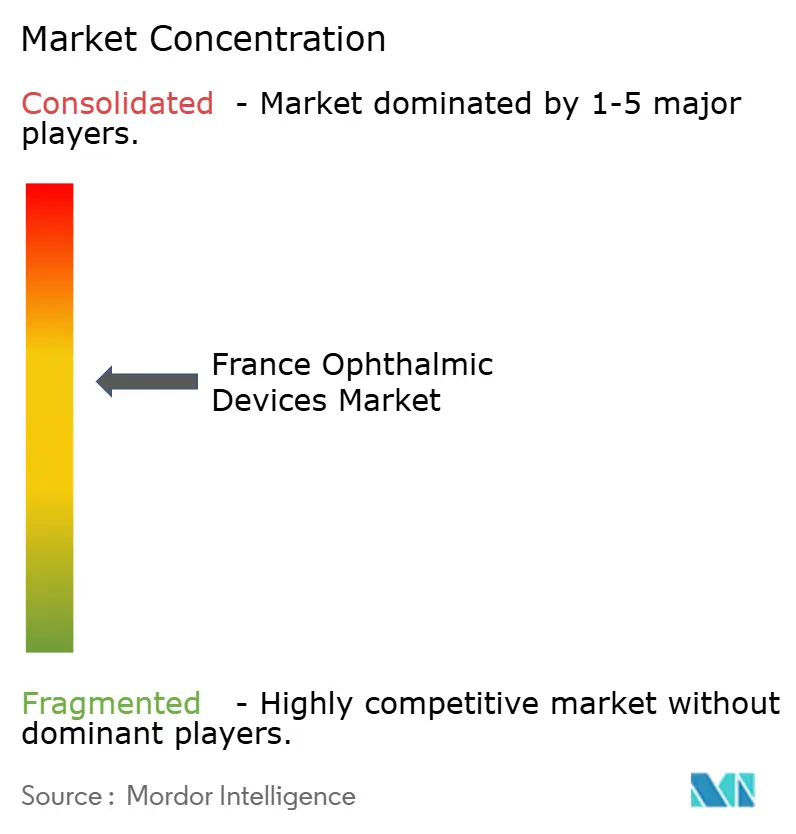

Panorama Competitivo

Los cinco principales proveedores, EssilorLuxottica, Alcon, Carl Zeiss Meditec, Bausch + Lomb y Johnson & Johnson Vision, ostentan unos ingresos estimados significativos en 2025, lo que otorga al mercado francés de dispositivos oftálmicos un perfil de concentración de moderado a alto. Las plantas de lentes de EssilorLuxottica, 583 laboratorios y más de 1.000 tiendas minoristas en la región EMEA generan un circuito integrado que los proveedores más pequeños tienen dificultades para igualar. Sus adquisiciones de Heidelberg Engineering y Cellview Imaging elevan la presencia en diagnóstico, mientras que el acuerdo con Espansione añade la terapia del ojo seco a la cartera.

Persisten espacios en blanco en el cribado por telemedicina rural y la penetración de la cirugía mínimamente invasiva de glaucoma (CMIG). OphtAI de Evolucare obtuvo el marcado CE en 2024 para la clasificación automatizada de retinopatía diabética, mientras que OdySight de Tilak Healthcare recaudó EUR 10 millones para ofrecer monitoreo domiciliario, lo que subraya el apetito del capital de riesgo por la disrupción en nichos. Sin embargo, escalar estos modelos requiere sistemas de calidad listos para el RDM y acceso a organismos notificados, obstáculos que los grupos consolidados sortean con mayor facilidad.

Líderes de la Industria de Dispositivos Oftálmicos en Francia

EssilorLuxottica SA

Alcon Inc.

Carl Zeiss Meditec AG

Johnson & Johnson Vision Care

Topcon Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: EssilorLuxottica inauguró un nuevo laboratorio de excelencia en París, posicionando el sitio como un centro para la creación de prototipos de lentes inteligentes y la colaboración clínica. La instalación subraya los esfuerzos nacionales para anclar la fabricación de alto valor en Francia.

- Enero de 2024: El consorcio MEDITWIN se lanzó con respaldo gubernamental, con el objetivo de construir gemelos virtuales que personalicen las vías de tratamiento oftálmico y se integren a la perfección con los dispositivos de imágenes.

- Agosto de 2024: La Haute Autorité de Santé emitió una decisión de reembolso favorable para EYLEA (aflibercept) en la degeneración macular asociada a la edad neovascular, reforzando el apoyo político a las innovaciones respaldadas por evidencia.

- Mayo de 2024: La Cumbre Choose France anunció compromisos de inversión en atención médica de EUR 15 mil millones (USD 16,3 mil millones), señalando entradas de capital sostenidas hacia proyectos de tecnología médica.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio contabiliza cada dólar de ingresos generado dentro de Francia por cualquier dispositivo médico cuyo propósito principal sea examinar, tratar o corregir la visión humana, incluidos los sistemas de diagnóstico por imagen, el hardware quirúrgico y los productos de cuidado visual como lentes de contacto y gafas.

Las exclusiones del alcance incluyen colirios de venta libre, implantes farmacéuticos y honorarios por servicios que no se dimensionan en este modelo.

Descripción general de la segmentación

- Por Tipo de Dispositivo

- Dispositivos de Diagnóstico y Monitoreo

- Escáneres de TCO

- Cámaras de Fondo de Ojo y Retinianas

- Autorrefractómetros y Queratómetros

- Sistemas de Topografía Corneal

- Sistemas de Imágenes por Ultrasonido

- Perímetros y Tonómetros

- Otros Dispositivos de Diagnóstico y Monitoreo

- Dispositivos Quirúrgicos

- Dispositivos Quirúrgicos para Cataratas

- Dispositivos Quirúrgicos Vitreoretinianos

- Dispositivos Quirúrgicos Refractivos

- Dispositivos Quirúrgicos para Glaucoma

- Otros Dispositivos Quirúrgicos

- Dispositivos de Cuidado Visual

- Monturas y Lentes para Gafas

- Lentes de ���ϲ�����o

- Dispositivos de Diagnóstico y Monitoreo

- Por Indicación de Enfermedad

- Catarata

- Glaucoma

- Retinopatía Diabética

- Otras Indicaciones de Enfermedad

- Por Usuario Final

- Hospitales

- Clínicas Oftálmicas Especializadas

- Centros de Cirugía Ambulatoria (CCA)

- Otros Usuarios Finales

Metodología de investigación detallada y validación de datos

Investigación documental

Comenzamos con datos macroeconómicos y comerciales públicos de Sante Publique France, las cuentas de salud de Eurostat y UN Comtrade, que describen volúmenes de procedimientos, valores de importación y riesgos de salud poblacional. Las notas de política de la Haute Autorite de Sante y la Sociedad Francesa de Oftalmología aclararon las vías de reembolso y las normas de adopción de dispositivos. Los informes 10-K y las presentaciones para inversores de las empresas nos ayudaron a capturar los cambios en los precios de venta, mientras que los archivos de noticias de reconocido prestigio en Dow Jones Factiva y los registros de envíos de equipos en D&B Hoovers proporcionaron señales tempranas de demanda. Las fuentes aquí enumeradas ilustran, sin agotar, las referencias consultadas por nuestros analistas.

Investigación primaria

Las entrevistas con responsables de compras hospitalarias, optometristas comunitarios y distribuidores de dispositivos en Ile-de-France, Auvergne-Rhone-Alpes y Provence-Alpes-Cote d'Azur nos permitieron validar las intenciones de inversión de capital hospitalario, los precios de venta promedio y los cambios en la combinación de productos que los datos secundarios no pueden revelar completamente. Los aportes de consultores regulatorios aclararon los costos pendientes de cumplimiento del MDR.

Dimensionamiento y previsión del mercado

Los analistas de Mordor construyeron primero un conjunto de demanda descendente utilizando recuentos de procedimientos quirúrgicos, visitas ambulatorias de examen y ciclos de reemplazo de gafas per cápita, que luego se equilibran con verificaciones cruzadas ascendentes selectivas, como el ASP muestreado multiplicado por los envíos de unidades reportados por los principales distribuidores. Las variables críticas incluyen el crecimiento del volumen de cirugías de cataratas, la penetración del cribado de retinopatía diabética, la adopción de lentes intraoculares premium, las tendencias del tipo de cambio euro-dólar y los techos presupuestarios de los hospitales públicos. Una regresión multivariante vincula estos factores impulsores con los ingresos históricos para pronosticar el período 2025-2030, mientras que el análisis de escenarios se ajusta para la reforma del reembolso. Las brechas en los registros de distribuidores se cubren utilizando tendencias de importación regionales y se validan con el criterio de expertos.

Ciclo de validación de datos y actualización

Los resultados se someten a controles de varianza frente a recuentos independientes de procedimientos y datos aduaneros. Los revisores senior cuestionan las anomalías, y los hallazgos se remiten nuevamente a los expertos cuando es necesario antes de la aprobación final. Actualizamos cada modelo anualmente y activamos actualizaciones intermedias cuando ocurren eventos materiales, como cambios arancelarios o el retiro del mercado de un producto de gran impacto.

Por qué nuestra línea de base de dispositivos oftálmicos en Francia se mantiene sólida

Las cifras publicadas suelen divergir porque las empresas seleccionan diferentes listas de dispositivos, supuestos de precios y ritmos de actualización.

Los principales factores de brecha aquí incluyen que algunos editores excluyen las gafas, otros inflan los valores al incorporar honorarios por servicios, algunos convierten euros a tasas desactualizadas, y varios utilizan curvas agresivas de penetración de lentes premium que nuestras verificaciones hospitalarias aún no confirman.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 2,35 B (2024) | ���ϲ����� | - |

| USD 0,65 B (2024) | Global Consultancy A | Omite productos de cuidado visual y aplica precios promedio de 3 países |

| USD 1,35 B (2024) | Industry Portal B | Agrupa medicamentos y dispositivos, luego los divide por una proporción fija de 60-40 |

| USD 1,40 B (2023) | Regional Consultancy C | Utiliza la base de 2023, proyecta hacia adelante a un 5,8 por ciento fijo sin el reciente repunte en los procedimientos |

La comparación muestra por qué los compradores deben confiar en la rigurosa selección de alcance de Mordor, el modelo de métodos mixtos y la actualización anual, que en conjunto proporcionan una línea de base equilibrada y transparente en la que los tomadores de decisiones del ecosistema de atención visual en Francia pueden confiar.

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de dispositivos oftálmicos en Francia hasta 2031?

Se proyecta que el mercado se expanda de USD 2,71 mil millones en 2026 a USD 3,95 mil millones para 2031 a una CAGR del 7,81%.

¿Qué categoría de producto lidera los ingresos actualmente?

Los Dispositivos de Cuidado Visual representan el 62,49% de los ingresos de 2025, impulsados por la vasta red de lentes y puntos de venta minoristas de EssilorLuxottica.

¿Qué segmento se prevé que crezca más rápidamente?

Se prevé que los Dispositivos de Diagnóstico y Monitoreo, incluidos los escáneres de TCO y las cámaras de fondo de ojo habilitadas con inteligencia artificial, aumenten a una CAGR del 8,17% hasta 2031.

¿Por qué son importantes los centros de cirugía ambulatoria para los proveedores?

Se proyecta que los CCA registren una CAGR del 10,25% porque la paridad de reembolso traslada los casos de cataratas y glaucoma fuera de los hospitales, remodelando las compras hacia plataformas compactas y rentables.

Última actualización de la página el: