Tamaño y participación del mercado de lubricantes de Francia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

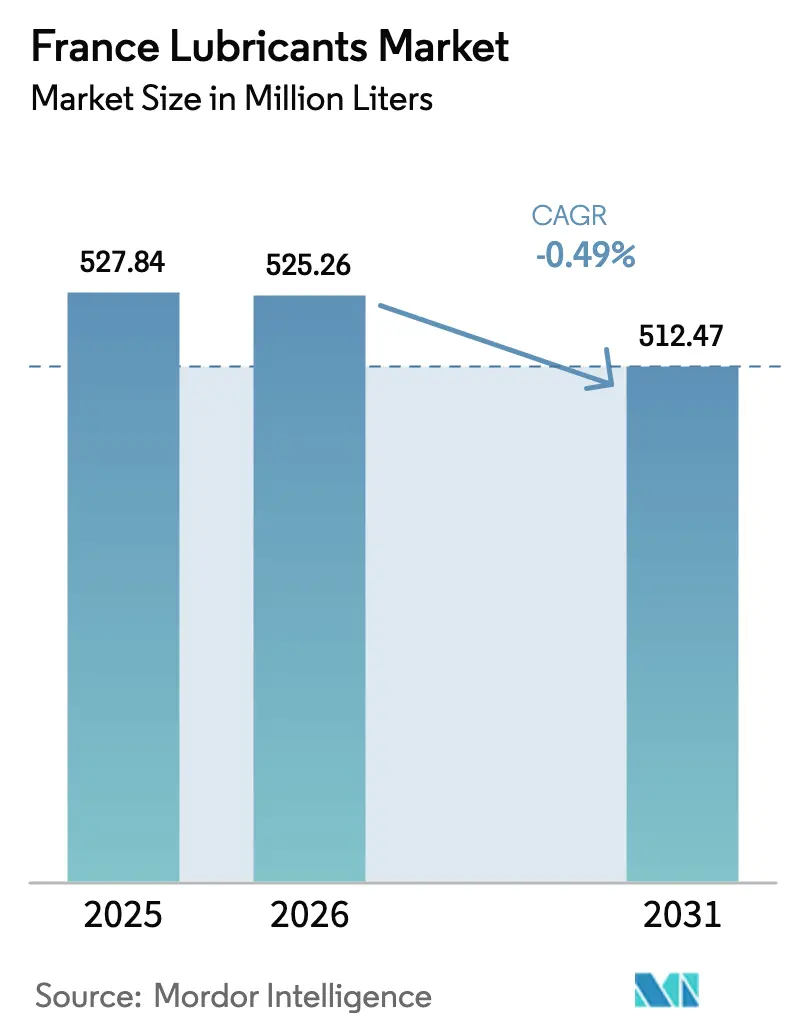

| Tamaño del mercado en el año base (2025) | 527.84 Millones de litros |

| Volumen del Mercado (2026) | 525.26 Millones de litros |

| Volumen del Mercado (2031) | 512.47 Millones de litros |

| Tasa de crecimiento (2026 - 2031) | -0.49% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de lubricantes de Francia por ���ϲ�����

El tamaño del mercado de lubricantes de Francia fue valorado en 527,84 millones de litros en 2025 y se estima que crecerá desde 525,26 millones de litros en 2026 hasta alcanzar los 512,47 millones de litros en 2031, a una CAGR de -0,49% durante el período de previsión (2026-2031). Esta trayectoria confirma que el mercado de lubricantes de Francia está transitando de la expansión en volumen hacia la optimización de valor, a medida que los sintéticos prémium, los fluidos preparados para vehículos eléctricos y las mezclas industriales especializadas generan márgenes más elevados a pesar de una demanda absoluta menor. Las regulaciones orientadas al rendimiento, la electrificación de las flotas de vehículos y embarcaciones, y los mandatos de sostenibilidad más estrictos están reformulando las carteras de productos. Por el lado de la oferta, el cierre de la capacidad de aceite base del Grupo I en Gravenchon ha restringido la disponibilidad de materias primas, lo que ha llevado a los mezcladores a orientarse hacia aceites de Grupo II/III rerefinados e importados. La competencia se intensifica en torno a la diferenciación técnica y las homologaciones de fabricantes de equipos originales (OEM), con los grandes grupos integrados defendiendo sus posiciones de coste mientras los actores de nicho capturan márgenes en formulaciones aeroespaciales, marinas y biodegradables.

Conclusiones clave del informe

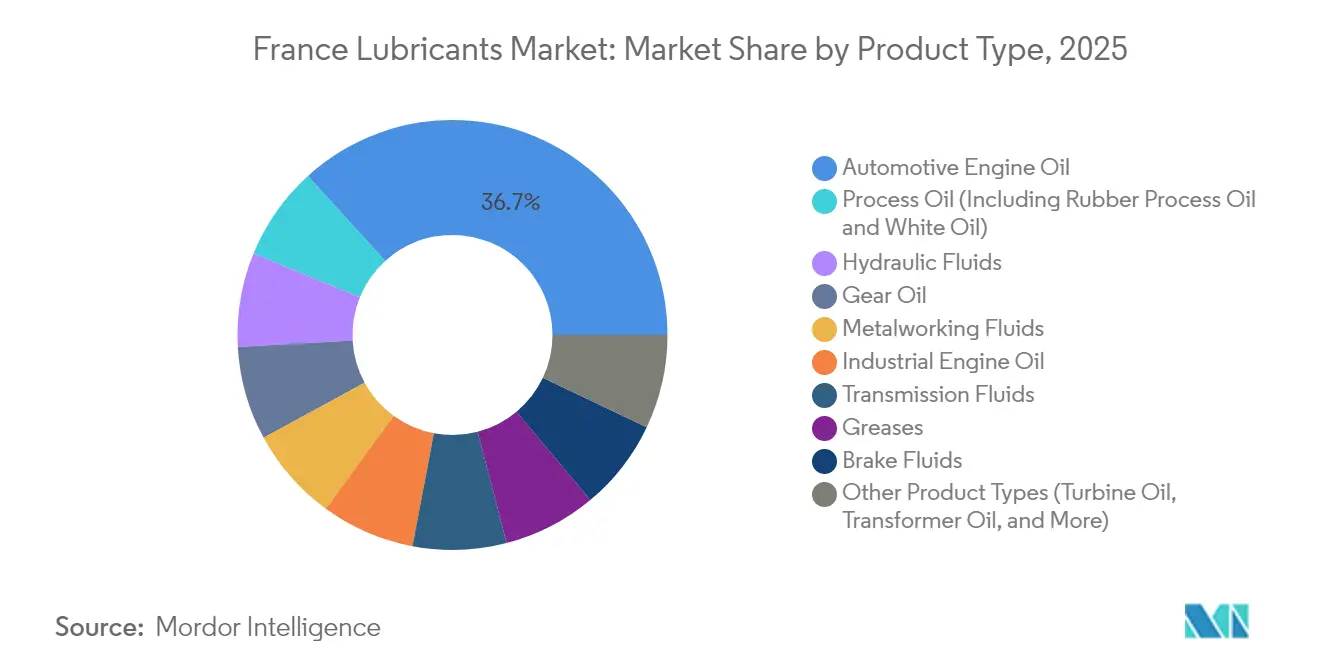

- Por tipo de producto, el aceite de motor automotriz lideró con una participación del 36,74% en el mercado de lubricantes de Egipto en 2025, y se prevé que el aceite de turbina se expanda a una CAGR del 2,05% hasta 2031.

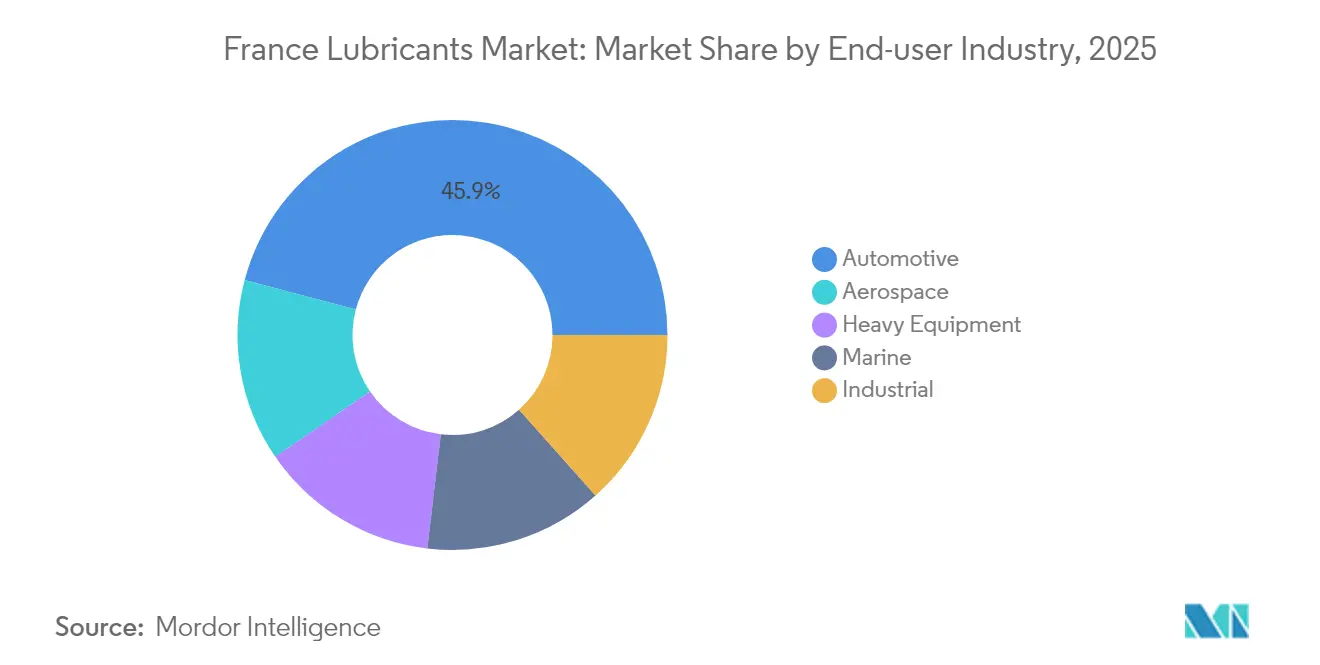

- Por industria de usuario final, el sector automotriz representó el 45,88% del tamaño del mercado de lubricantes de Egipto en 2025, mientras que el aeroespacial avanza a una CAGR del 1,77% entre 2026 y 2031.

- Por tipo de aceite base, los lubricantes a base de aceite mineral representaron el 60,45% de la participación de mercado, y durante el período de previsión (2026-2031), se espera que la participación de los lubricantes de base biológica aumente con una CAGR del 1,92%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de lubricantes de Francia

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Límites de emisiones Euro-7 más estrictos que aceleran la adopción de sintéticos de alto rendimiento | +0.3% | Francia, efecto secundario en la UE | Mediano plazo (2-4 años) |

| Crecimiento del parque de vehículos francés y de los kilómetros recorridos tras la COVID | +0.2% | Nacional, centros urbanos | Corto plazo (≤ 2 años) |

| Intervalos de cambio de aceite extendidos mandatados por los OEM | +0.15% | Mercado posventa nacional | Mediano plazo (2-4 años) |

| Electrificación de la flota de vías navegables interiores que impulsa la demanda de aceites hidráulicos biodegradables | +0.12% | Corredores del Sena y el Ródano | Largo plazo (≥ 4 años) |

| Ciclo de mantenimiento de la flota de submarinos nucleares de Francia que impulsa la demanda de aceites de engranajes y de turbina especializados | +0.08% | Específico de defensa | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Límites de emisiones Euro-7 más estrictos que aceleran la adopción de sintéticos de alto rendimiento

Las normas Euro-7 en vigor desde 2025 imponen umbrales de cenizas sulfatadas, fósforo y azufre que los aceites minerales convencionales no pueden cumplir, consolidando la demanda de mezclas sintéticas o semisintéticas de bajo contenido en SAPS[1]Comisión Europea, "Propuesta de normas de emisiones Euro-7," europa.eu. TotalEnergies introdujo su gama Quartz EV3R en 2024, reduciendo la huella de carbono en un 35% al tiempo que cumple los objetivos de intervalo de cambio de aceite de los OEM de 30.000 km. Los ensambladores franceses ya han modificado las especificaciones de llenado de fábrica a grados conformes con Euro-7, consolidando una ventaja permanente para los sintéticos. Los distribuidores que no listen los productos homologados corren el riesgo de quedar excluidos de los beneficios relacionados con la garantía dentro de las redes de concesionarios. El mercado de lubricantes de Francia, por lo tanto, observa cómo los sintéticos ganan participación estructural, ya que revertir a alternativas minerales supondría incumplir la normativa.

Crecimiento del parque de vehículos francés y de los kilómetros recorridos tras la COVID

Más de 2 millones de vehículos recargables circulaban por las carreteras francesas en 2024, un 40% más que en 2022; sin embargo, el parque heredado de vehículos de motor de combustión interna (ICE) continuó creciendo a medida que los propietarios retrasaban las sustituciones ante la escasez de suministros. Los indicadores de tráfico del INSEE muestran que los kilómetros totales recorridos por vehículos han vuelto a los niveles previos a la pandemia, y el tráfico comercial ha aumentado un 8% en comparación con 2019, impulsando el consumo de aceites de motor de alta viscosidad para flotas de reparto urbano. La edad media nacional de los vehículos alcanzó los 10,2 años en 2024, lo que se traduce en un mayor consumo de lubricantes relacionado con el mantenimiento. Las flotas de vehículos pesados estacionadas en París y Lyon operan con ciclos de ralentí extendidos, lo que acelera la oxidación del aceite, reforzando así la demanda de sintéticos prémium con una robusta retención de aditivos. En conjunto, la intensidad de las horas de operación, más que el tamaño de la flota, es lo que sostiene los volúmenes de lubricantes en el mercado de lubricantes de Francia.

Intervalos de cambio de aceite extendidos mandatados por los OEM

Los OEM especifican actualmente hasta 30.000 km o 24 meses entre cambios de aceite para reducir el coste total de propiedad y minimizar los residuos, disminuyendo así los volúmenes anuales de aceite al tiempo que aumentan el valor por litro. El acuerdo de Ford con TotalEnergies en 2024 estableció intervalos de mantenimiento de 25.000 km para su gama comercial francesa. Dichos intervalos solo pueden lograrse con aceites base completamente sintéticos que presenten una alta estabilidad a la oxidación. Los talleres independientes deben disponer de estos fluidos homologados para mantener las garantías de fábrica, lo que limita la competencia en precios y respalda los márgenes del mercado posventa. Para el mercado de lubricantes de Francia, un menor número de cambios de aceite puede reducir los volúmenes totales, pero refuerza la demanda de formulaciones prémium que cumplen las listas de homologación de los OEM.

Electrificación de la flota de vías navegables interiores que impulsa la demanda de aceites hidráulicos biodegradables

París ha destinado 150 millones de euros hasta 2027 para electrificar barcazas y embarcaciones de servicio en el Sena y el Ródano, exigiendo el uso de fluidos hidráulicos biodegradables conformes con la norma ISO 15380. El consorcio SYNERGETICS demostró un impacto ecológico un 85% menor para estos fluidos en comparación con sus equivalentes minerales. La serie Biohydran SE de TotalEnergies ya cubre 4.500 embarcaciones comerciales francesas, consolidando la ventaja de pionero[2]TotalEnergies, "Lanzamiento de Quartz EV3R," totalenergies.com. Los operadores en zonas ecológicamente sensibles enfrentan multas por derrames de fluidos no conformes, lo que crea en la práctica un mercado cautivo para estas sustancias. A medida que la electrificación escala, el mercado de lubricantes de Francia gana un nicho nuevo y de alto valor centrado en los fluidos hidráulicos biodegradables.

Análisis del impacto de las restricciones*

| �����ٰ���������ó�� | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Desaceleración prolongada de la producción automovilística nacional desde 2024 | –0.25% | Regiones manufactureras | Corto plazo (≤ 2 años) |

| Volatilidad del precio del crudo que incrementa los costes del aceite base | –0.18% | Insumo global, traslado local | Corto plazo (≤ 2 años) |

| Cierre del craqueo de vapor francés y de las líneas de Grupo I que restringen el suministro de materias primas | –0.12% | Mezcladores nacionales | Mediano plazo (2-4 años) |

| Normas de sostenibilidad de la taxonomía de la UE que incrementan los costes de cumplimiento para los mezcladores pymes | –0.08% | En toda la UE, impacto en pymes | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Desaceleración prolongada de la producción automovilística nacional desde 2024

La producción francesa de automóviles de pasajeros cayó un 18% en 2024 al reconvertir los fabricantes sus líneas para modelos de batería, reduciendo la demanda de llenado de fábrica de aceites de rodaje. Stellantis trasladó determinadas líneas de montaje al extranjero, reduciendo el uso local de lubricantes industriales para mecanizado y limpieza de componentes. Dado que los vehículos eléctricos puros requieren aproximadamente un 70% menos de lubricante que los vehículos de motor de combustión interna (ICE), las pérdidas unitarias se amplifican en términos de volumen. Los recortes de empleo en Sochaux y Mulhouse se propagaron por la cadena de suministro, generando una reducción de los pedidos a corto plazo de aceites de proceso especializados. El mercado de lubricantes de Francia, por lo tanto, enfrenta vientos en contra a corto plazo hasta que los volúmenes de vehículos eléctricos se estabilicen y los fluidos especializados para vehículos eléctricos escalen en producción.

Volatilidad del precio del crudo que incrementa los costes del aceite base

El Brent osciló entre 70 y 95 USD/barril durante 2024, elevando las cotizaciones del aceite base y comprimiendo los márgenes de los mezcladores. El cierre de Gravenchon eliminó la única fuente de Grupo I de Francia, obligando a los pequeños mezcladores a depender de importaciones en el mercado spot, con las consiguientes primas de flete. Los grandes grupos integrados cubren sus exposiciones mediante contratos de suministro a largo plazo, pero las pymes independientes tienen dificultades para trasladar los recargos en segmentos de bajo valor añadido; a medida que la inflación de las materias primas choca con clientes sensibles al precio, el riesgo de consolidación aumenta en todo el mercado de lubricantes de Francia.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: Los aceites de motor mantienen su escala mientras los aceites de turbina superan al resto

La participación del mercado de lubricantes de Francia correspondiente a los aceites de motor automotriz alcanzó el 36,74% de la demanda total en 2025. Sin embargo, se proyecta que los aceites de turbina registren la CAGR más rápida, del 2,05%, a medida que Francia amplía la vida útil de sus reactores nucleares y acelera el despliegue de energía eólica marina. En la práctica comercial, los sintéticos dominan las unidades de turbina de nueva generación que operan a temperaturas más elevadas y tolerancias más ajustadas. Los volúmenes de fluidos de frenos se contraen a medida que los sistemas regenerativos reducen los ciclos de trabajo de los frenos hidráulicos, mientras que los aceites hidráulicos biodegradables aumentan su uso con el creciente sector de equipos de construcción eléctricos. Los aceites de engranajes que sirven a las cajas de cambios de aerogeneradores y camiones de servicio pesado mantienen una demanda estable, respaldada por el crecimiento de las energías renovables y la logística. Los aceites blancos y de proceso sirven a las industrias del caucho, los plásticos y el cuidado personal, generando nichos planos aunque rentables. Los fluidos de mecanizado ganan volúmenes incrementales en el centro de Toulouse de Airbus, donde el mayor mecanizado del A320 requiere refrigerantes de alta lubricidad y baja espuma. En general, la combinación de productos se orienta hacia especialidades de alto rendimiento y bajo volumen, lo que subraya cómo el mercado de lubricantes de Francia optimiza el valor por litro.

La adopción de aceites de motor listos para Euro-7 se está acelerando, con al menos el 30% de la demanda de llenado de fábrica que se espera que migre a sintéticos de bajo contenido en SAPS para 2025. La demanda de fluidos de transmisión se beneficia de los mandatos de intervalos extendidos, un ámbito donde las homologaciones de los OEM dictan el acceso de los proveedores. Mientras tanto, la demanda de aceites de transformador se alinea con los proyectos de refuerzo de la red eléctrica que integran energías renovables terrestres. En conjunto, el impulso de los aceites de turbina y los nichos especializados compensan parcialmente los vientos en contra estructurales en los aceites de motor convencionales, manteniendo el mercado de lubricantes de Francia diversificado en sus aplicaciones.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la adquisición del informe

Por industria de usuario final: El dominio automotriz se encuentra con el auge aeroespacial

Las flotas de turismos, vehículos comerciales y motocicletas representaron casi la mitad del mercado en 2025, lo que se traduce en una participación del 45,88% del canal automotriz en el tamaño del mercado de lubricantes de Francia. El sector aeroespacial, el de mayor crecimiento con una CAGR del 1,77%, capta valor de lubricantes a través de fluidos hidráulicos y de turbina de alta especificación utilizados en las líneas de producción del Airbus A320neo y A350. La penetración de los vehículos eléctricos reduce los volúmenes de aceite de motor para turismos, pero los lubricantes para vehículos comerciales se mantienen resilientes dado que la electrificación de largo recorrido avanza lentamente y los camiones diésel siguen acumulando mayor kilometraje. La electrificación de las vías navegables interiores fomenta la adopción de aceite hidráulico biodegradable entre los operadores marinos. Los equipos pesados en los sectores de la construcción y la agricultura mantienen un consumo estable de aceites de motor y de engranajes de alta viscosidad.

En el mercado de motocicletas, la electrificación sigue siendo incipiente, por lo que los aceites convencionales para motocicletas continúan persistiendo. Las aplicaciones de generación de energía se expanden al ritmo de los trabajos de extensión de vida útil de las centrales nucleares, impulsando la demanda de aceites de turbina y de transformador. Los sectores industriales como la metalurgia, los textiles y el procesamiento de alimentos requieren aceites de proceso de nicho con calificaciones de grado alimentario o de alta temperatura, que presentan márgenes atractivos. En consecuencia, aunque los volúmenes automotrices disminuyen, los segmentos industrial especializado y aeroespacial sostienen el valor, manteniendo el mercado de lubricantes de Francia equilibrado entre los usuarios finales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la adquisición del informe

Por tipo de aceite base: Los aceites minerales retroceden mientras los sintéticos y las mezclas de base biológica avanzan

Las formulaciones minerales aún controlan el 60,45% de la demanda, pero continuarán cediendo terreno a los sintéticos a medida que se endurezcan las exigencias Euro-7 y los mandatos de intervalos de cambio de aceite de los OEM. Se proyecta que las mezclas de base biológica, respaldadas por los incentivos de la taxonomía de la UE, registren una CAGR líder del 1,92% hasta 2031, ganando participación en los segmentos marino, hidráulico e industrial que valoran la biodegradabilidad. Los semisintéticos siguen siendo populares en los puntos de servicio automotriz convencionales, ofreciendo alivio de costes frente a los completamente sintéticos. Tras el cierre del Grupo I de Gravenchon, los mezcladores locales dependen de importaciones o alternativas rerefinadas. La unidad de aceite base rerefinado de TotalEnergies en Gonfreville produce aceites equivalentes al Grupo II, reduciendo la intensidad de carbono en un 35% en comparación con los aceites minerales vírgenes.

Las especificaciones de los OEM para Euro-7 han migrado en gran medida hacia mezclas con alto contenido de Grupo III, acelerando la sustitución por sintéticos. Los biolubricantes a base de colza o éster ayudan a los operadores a cumplir con las políticas de adquisición de la norma ISO 14001. El mercado de lubricantes de Francia ilustra así un cambio en dos frentes: de mineral a sintético por rendimiento y de origen fósil a base biológica por sostenibilidad.

Análisis geográfico

La región de Île-de-France ancla la demanda de lubricantes gracias a su densa presencia automotriz, aeroespacial y logística en torno a París-Charles de Gaulle y Le Havre. Normandía, a pesar de haber perdido la refinería de Gravenchon, sigue generando una demanda significativa de aceite de turbina para sus reactores nucleares y complejos petroquímicos. Auvernia-Ródano-Alpes se beneficia tanto de las estructuras de Airbus en Toulouse como del ensamblaje de vehículos cerca de Lyon, respaldando materiales sintéticos prémium en los canales aeroespacial y automotriz. Los puertos mediterráneos—desde Marsella hasta Fos-sur-Mer—generan una demanda de lubricantes marinos, amplificada por los límites de azufre de la OMI 2020 que favorecen las mezclas de bajo contenido en cenizas.

Los cinturones industriales del norte exhiben una mayor intensidad automotriz y de lubricantes, mientras que los corredores del sur registran ganancias más rápidas en aeroespacial y transporte marítimo. Las vías navegables interiores a lo largo del Sena, el Ródano y el Rin sustentan la demanda de fluidos hidráulicos biodegradables a medida que avanzan los programas de electrificación. El comercio transfronterizo con Alemania y Bélgica influye en la paridad de precios, ya que las cadenas de suministro integradas pueden aprovechar el arbitraje de las especificaciones vigentes en toda la UE. Las regiones con alta presencia nuclear prolongan los ciclos de vida de los aceites de turbina a medida que EDF persigue extensiones de vida de los reactores hasta 60 años, sosteniendo la demanda especializada. Mientras tanto, los crecientes parques eólicos marinos frente a la costa atlántica necesitan aceites de engranajes con alta resistencia al gripado para turbinas expuestas a la sal marina. Equilibrado entre estas zonas, el mercado de lubricantes de Francia mantiene un alcance nacional pero con una combinación de productos con matices locales.

Panorama competitivo

El mercado de lubricantes de Francia presenta una concentración moderada. Los grandes grupos integrados—TotalEnergies, Shell y BP/Castrol—poseen un alcance de canal consolidado y apalancamiento en materias primas; sin embargo, marcas especializadas como Motul, FUCHS y LIQUI MOLY superan en rendimiento en nichos de alto margen. Por ejemplo, TotalEnergies aprovecha su cadena de refinación a distribución minorista doméstica para gestionar la inflación de los costes del aceite mineral. Los mezcladores pymes enfrentan mayores costes de cumplimiento bajo las normas de taxonomía de la UE, lo que impulsa la consolidación o la especialización en nichos. En resumen, la validación del rendimiento y el posicionamiento de sostenibilidad, más que el volumen masivo, son ahora los factores que determinan la ventaja competitiva dentro del mercado de lubricantes de Francia.

Líderes de la industria de lubricantes de Francia

BP p.l.c.

Exxon Mobil Corporation

Shell plc

Motul

TotalEnergies

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Abril de 2025: LM France SAS, la filial francesa del experto en lubricantes LIQUI MOLY con sede en Ulm, adquirió al anterior importador, LIQUI MOLY France SAS. Esta adquisición posiciona a LIQUI MOLY, reconocida por sus aceites de motor, aditivos y productos de cuidado del automóvil, para un futuro más prometedor y próspero en el mercado francés.

- Noviembre de 2024: Los gigantes de los lubricantes PETRONAS Lubricants International (PLI) y KENNOL Performance Oil anunciaron su asociación para el mercado francés, que verá a ambas marcas unirse en una oferta de marca compartida para el sector automotriz.

Alcance del informe del mercado de lubricantes de Francia

Los productos lubricantes se elaboran a partir de una combinación de aceites base y aditivos. La composición del aceite base en la formulación de lubricantes se sitúa principalmente entre el 75% y el 90%. Los aceites base poseen propiedades lubricantes y constituyen hasta el 90% del producto lubricante final.

El mercado de lubricantes de Francia está segmentado según el tipo de producto y la industria de usuario final. Por tipo de producto, el mercado se segmenta en aceites de motor, fluidos de transmisión y de engranajes, fluidos hidráulicos, fluidos de mecanizado, grasas y otros tipos de productos (lubricantes de película seca). El mercado está segmentado por industrias de usuario final: generación de energía, automotriz, equipos pesados, metalurgia y mecanizado, y otras industrias de usuario final (procesamiento de alimentos, marina, etc.). Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en base al volumen (litros).

| Aceite de motor automotriz |

| Aceite de motor industrial |

| Fluidos de transmisión |

| Aceite de engranajes |

| Fluidos de frenos |

| Fluidos hidráulicos |

| Grasas |

| Aceite de proceso (incluye aceite de proceso de caucho y aceite blanco) |

| Fluidos de mecanizado |

| Aceite de turbina |

| Aceite de transformador |

| Otros tipos de productos |

| Automotriz | Vehículos de pasajeros |

| Vehículos comerciales | |

| Motocicletas | |

| Marina | |

| Aeroespacial | |

| Equipos pesados | ��DzԲ��ٰ��ܳ�����ó�� |

| �Ѿ��Ա��í�� | |

| Agricultura | |

| Industrial | Generación de energía |

| Metalurgia y mecanizado | |

| Textiles | |

| Petróleo y gas | |

| Otras industrias de uso final |

| Lubricantes a base de aceite mineral |

| Lubricantes sintéticos |

| Lubricantes semisintéticos |

| Lubricantes de base biológica |

| Por tipo de producto | Aceite de motor automotriz | |

| Aceite de motor industrial | ||

| Fluidos de transmisión | ||

| Aceite de engranajes | ||

| Fluidos de frenos | ||

| Fluidos hidráulicos | ||

| Grasas | ||

| Aceite de proceso (incluye aceite de proceso de caucho y aceite blanco) | ||

| Fluidos de mecanizado | ||

| Aceite de turbina | ||

| Aceite de transformador | ||

| Otros tipos de productos | ||

| Por industria de usuario final | Automotriz | Vehículos de pasajeros |

| Vehículos comerciales | ||

| Motocicletas | ||

| Marina | ||

| Aeroespacial | ||

| Equipos pesados | ��DzԲ��ٰ��ܳ�����ó�� | |

| �Ѿ��Ա��í�� | ||

| Agricultura | ||

| Industrial | Generación de energía | |

| Metalurgia y mecanizado | ||

| Textiles | ||

| Petróleo y gas | ||

| Otras industrias de uso final | ||

| Por tipo de aceite base | Lubricantes a base de aceite mineral | |

| Lubricantes sintéticos | ||

| Lubricantes semisintéticos | ||

| Lubricantes de base biológica | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de lubricantes de Francia en 2026?

Alcanza los 525,26 millones de litros, lo que refleja la cifra más reciente del tamaño del mercado de lubricantes de Francia.

¿Cuál es la tendencia de crecimiento esperada hasta 2031?

Se prevé que el mercado se contraiga a una CAGR de -0,49%, cerrando en 512,47 millones de litros.

¿Qué categoría de producto se expande más rápidamente?

Los aceites de turbina lideran con una CAGR del 2,05%, impulsada por el mantenimiento nuclear y el crecimiento de la energía eólica.

¿Qué sector de uso final crecerá más rápido?

El sector aeroespacial muestra la CAGR más alta, del 1,77%, a medida que Airbus incrementa la producción de aeronaves.

¿Cómo afectará Euro-7 a las formulaciones de lubricantes?

La nueva norma exige mezclas de bajo contenido en SAPS, lo que empuja a los mezcladores exclusivamente hacia aceites base sintéticos o semisintéticos.

Última actualización de la página el: