Tamaño y �ʲ����پ������貹����ó�� del Mercado de Maquinaria Agrícola en Francia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

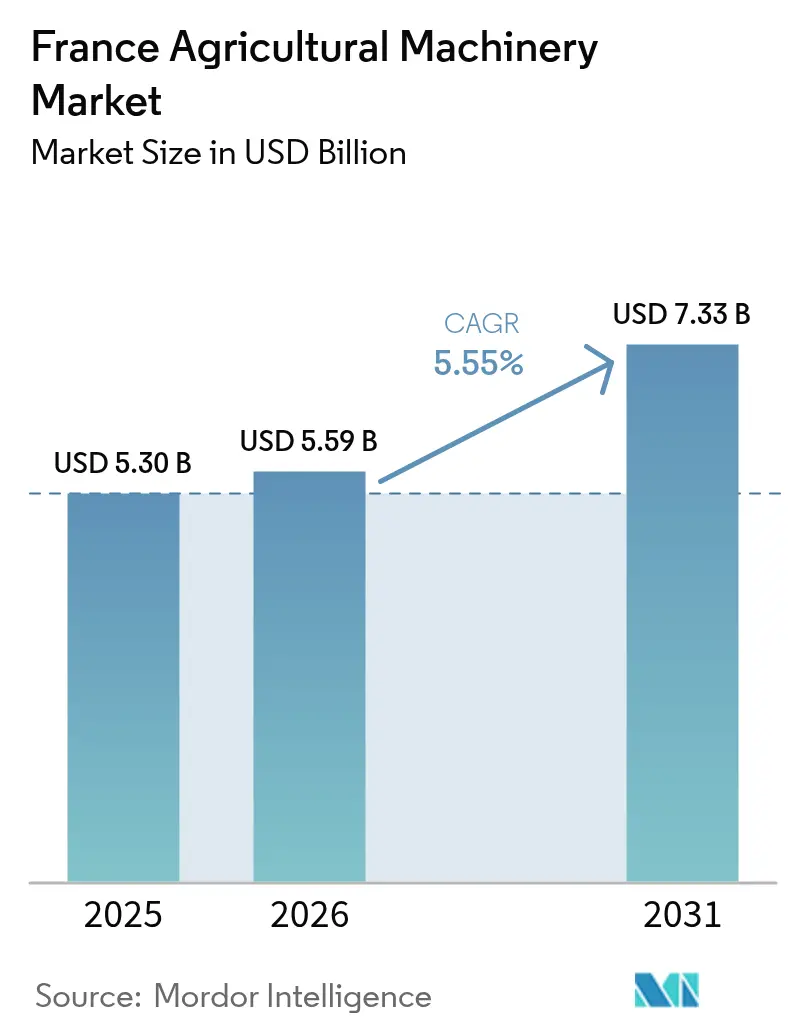

| Tamaño del mercado en el año base (2025) | 5.30 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.55% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Maquinaria Agrícola en Francia por ���ϲ�����

El tamaño del mercado de maquinaria agrícola en Francia fue valorado en USD 5,30 mil millones en 2025 y se estima que crecerá desde USD 5,59 mil millones en 2026 hasta alcanzar USD 7,33 mil millones en 2031, a una CAGR del 5,55% durante el período de pronóstico (2026-2031). La sólida demanda de mecanización se deriva de una reducción de la mano de obra agrícola disponible, crecientes necesidades de resiliencia climática y programas de agricultura de precisión respaldados por subsidios que recompensan la adopción de equipos inteligentes. Las compras de tractores de alta potencia indican un giro hacia activos menos numerosos pero más capaces, mientras que los sistemas de riego eficientes en el uso del agua ganan terreno a medida que el estrés sobre los acuíferos se intensifica. Los fabricantes internacionales continúan localizando la distribución de piezas y las redes de servicio, y las flotas de contratistas emergentes están canalizando modelos de equipos como servicio hacia explotaciones más pequeñas. En conjunto, estas fuerzas crean una vía de crecimiento dinámica aunque orientada por políticas para el mercado de maquinaria agrícola.

Conclusiones Clave del Informe

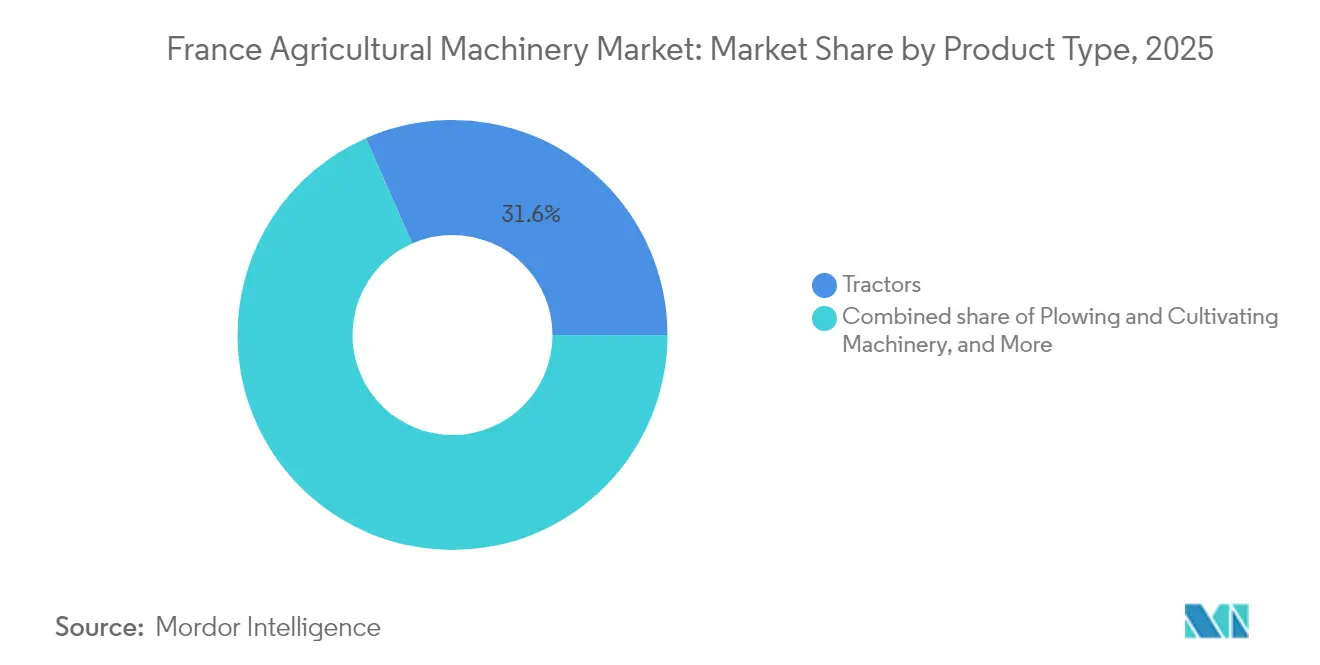

- Por tipo de producto, los tractores lideraron con un 31,60% de la participación del mercado de maquinaria agrícola en Francia en 2025. Se prevé que la maquinaria de riego se expanda a una CAGR del 23,1% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Maquinaria Agrícola en Francia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente escasez de mano de obra agrícola | +1.2% | Nacional, con impacto agudo en Île-de-France y Normandía | Corto plazo (≤ 2 años) |

| Creciente demanda de tractores de alta potencia en grandes explotaciones | +0.8% | Nacional, concentrado en las regiones de Beauce y Champagne | Mediano plazo (2-4 años) |

| Subsidios gubernamentales para equipos de agricultura de precisión | +1.5% | Nacional, reforzado en zonas de desarrollo rural | Corto plazo (≤ 2 años) |

| Creciente necesidad de maquinaria adaptada al clima | +0.9% | Nacional, prioritario en las regiones del sur propensas a la sequía | Mediano plazo (2-4 años) |

| Adopción de robots de campo autónomos por flotas de contratistas | +0.7% | Nacional, adopción temprana en Picardía y Centre-Val de Loire | Largo plazo (≥ 4 años) |

| Crecimiento de los modelos de financiación de equipos como servicio | +0.4% | Nacional, acelerado en regiones agrícolas con alto endeudamiento | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Creciente Escasez de Mano de Obra Agrícola

El régimen permanente del Ministerio de Agricultura para la asistencia a trabajadores agrícolas de temporada, introducido en el presupuesto de 2025, exime a los empleadores de contribuciones para contrataciones por debajo de umbrales salariales específicos, pero no aborda el declive estructural de los trabajadores disponibles[1]Fuente: Direction de l'Information Légale et Administrative, "Presupuesto 2025: ¿Qué Medidas para la Agricultura?" service-public.fr. Esta escasez de mano de obra está impulsando una adopción sin precedentes de robots autónomos de deshierbe, con empresas como Naïo Technologies que reportan robots 100% eléctricos que alcanzan tasas de trabajo de hasta 1.000 metros cuadrados por hora, reemplazando eficazmente la mano de obra manual en operaciones de agricultura ecológica donde las alternativas químicas están prohibidas. El modelo de flota de contratistas está emergiendo como una solución crítica, permitiendo a las explotaciones más pequeñas acceder a automatización sofisticada sin inversión de capital, mientras que los contratistas logran economías de escala en múltiples operaciones.

Creciente Demanda de Tractores de Alta Potencia en Grandes Explotaciones

La consolidación de la agricultura francesa en unidades operativas más grandes está impulsando un cambio fundamental en los requisitos de potencia, con tractores que superan los 300 caballos de fuerza experimentando un alto crecimiento en registros en 2024 a pesar de la contracción general del mercado. Esta tendencia refleja la realidad económica de que las operaciones a gran escala en regiones como Beauce y Champagne requieren equipos capaces de manejar implementos más anchos y operaciones de campo más rápidas para mantener márgenes de rentabilidad comprimidos por la inflación de los costos de insumos. Las explotaciones francesas con un promedio de más de 200 hectáreas consideran cada vez más los tractores de alta potencia como multiplicadores de productividad en lugar de simples implementos de campo, justificando precios premium a través de menores requisitos de mano de obra y mayor flexibilidad operativa.

Subsidios Gubernamentales para Equipos de Agricultura de Precisión

Con un presupuesto de USD 432 millones, la iniciativa Francia 2030 representa el movimiento de política más fundamental en la mecanización agrícola. La iniciativa ofrece subsidios del 20-40% en la compra de equipos innovadores. Las tecnologías objetivo incluyen drones para el monitoreo de recursos naturales, sensores conectados, robots autónomos de deshierbe y sistemas que tratan los residuos ganaderos para producir fertilizantes orgánicos. Al enfatizar la reducción de insumos químicos, el programa no solo se alinea con las tendencias regulatorias, sino que también enmarca estas compras subsidiadas como inversiones esenciales en cumplimiento normativo en lugar de simples mejoras. Se proyecta que esta iniciativa impulse significativamente el mercado de maquinaria agrícola en Francia al generar demanda de tecnologías avanzadas de agricultura de precisión y fomentar la innovación entre los fabricantes de equipos para cumplir con los requisitos del programa.

Creciente Necesidad de Maquinaria Adaptada al Clima

Las restricciones sobre los recursos hídricos han alcanzado niveles críticos en Francia, con más de la mitad de los acuíferos experimentando condiciones de drenaje y cuatro departamentos bajo restricciones de uso del agua a partir de mayo de 2025, lo que crea una demanda urgente de tecnologías de eficiencia en el riego. Los sistemas inteligentes de microirrigación que optimizan el uso del agua mediante sensores de IoT y análisis de datos se están convirtiendo en infraestructura esencial en lugar de mejoras opcionales, particularmente en las regiones del sur donde los patrones de lluvia tradicionales se han vuelto poco confiables. La integración del monitoreo meteorológico y los sensores de humedad del suelo con la maquinaria de riego permite a los agricultores mantener la productividad mientras reducen el consumo de agua hasta en un 30%, generando tanto beneficios de cumplimiento ambiental como de reducción de costos operativos.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo inicial y de mantenimiento | -1.1% | Nacional, agudo en regiones de pequeñas explotaciones | Corto plazo (≤ 2 años) |

| Preocupaciones sobre la propiedad de datos y la ciberseguridad | -0.6% | Nacional, intensificado bajo el cumplimiento del RGPD | Mediano plazo (2-4 años) |

| Limitaciones de capacidad de la red para la carga de maquinaria electrificada | -0.4% | Zonas rurales, regiones agrícolas remotas | Largo plazo (≥ 4 años) |

| Estándares digitales fragmentados que inhiben la interoperabilidad | -0.3% | Nacional, que afecta la adopción de la agricultura de precisión | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Alto Costo Inicial y de Mantenimiento

El precio promedio de los tractores habilitados para la agricultura de precisión ha aumentado entre un 15-20% en comparación con las alternativas convencionales, mientras que los costos de mantenimiento de los sistemas de guía GPS y autónomos requieren la experiencia de técnicos especializados que cobran tarifas de servicio premium. Los modelos de equipos como servicio están emergiendo como una solución parcial, permitiendo a los agricultores acceder a maquinaria avanzada a través de estructuras de gasto operativo en lugar de inversiones de capital, aunque la adopción sigue siendo limitada por la disponibilidad de contratistas en regiones remotas.

Preocupaciones sobre la Propiedad de Datos y la Ciberseguridad

La carta Data Agri de la Federación Nacional de Sindicatos de Agricultores (FNSEA) exige el consentimiento explícito para el uso de datos generados por los equipos, y el cumplimiento eleva los costos de software al tiempo que hace que los agricultores desconfíen de los mapas agronómicos almacenados en la nube. El proceso de certificación para el cumplimiento de Data Agri, verificado por expertos independientes, crea una capa adicional de complejidad operativa que puede ralentizar la adopción de tecnología entre las operaciones agrícolas reacias al riesgo que se preocupan por las brechas de seguridad de datos o la filtración de inteligencia competitiva.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Tractores Anclan el Crecimiento de los Ingresos y la Maquinaria de Riego Registra la Expansión más Rápida

Los tractores contribuyeron con el 31,60% de la participación del mercado de maquinaria agrícola en 2025, consolidando su papel como centro de potencia y datos para las explotaciones francesas modernas. La demanda se concentra en los modelos de ≥ 150 caballos de fuerza, donde la hidráulica avanzada soporta sembradoras de tasa variable y pulverizadores inteligentes. Por debajo de los 50 caballos de fuerza, las unidades especializadas para viñedos enfrentan presión por los márgenes reducidos del vino. Los registros cayeron a 2.531 unidades en 2024. Se prevé que el tamaño del mercado de maquinaria agrícola para la subclase de alta potencia supere el gasto general en equipos entre 2026 y 2031, a medida que las grandes explotaciones en Beauce consolidan tierras y buscan menos pasadas por hectárea. Las actualizaciones digitales, como las antenas del Sistema Global de Navegación por Satélite (GNSS) y las pantallas ISOBUS UT, elevan los valores de reventa, extendiendo los ciclos de intercambio y aumentando los ingresos por servicios durante la vida útil para los distribuidores. Combinado con la demanda impulsada por subsidios para la guía automática, los Fabricantes de Equipos Originales (OEM) de tractores están incorporando telemetría por suscripción y actualizaciones inalámbricas para asegurar oportunidades de ingresos recurrentes posventa.

Los equipos de riego registran una CAGR del 23,1%, la más alta entre las líneas de productos, a medida que las explotaciones buscan resiliencia ante la sequía en un contexto de cuotas de extracción más estrictas. Los sistemas de goteo dominan los cultivos de frutas y verduras de alto valor, mientras que las retrofits de pivotes centrales con aspersores de tasa variable son más adecuadas para cereales de gran extensión. Se prevé que el tamaño del mercado de maquinaria agrícola para los kits de microirrigación conectados crezca para 2031, impulsado por las subvenciones de Francia 2030 que cubren bombas vinculadas a sensores de suelo. Los paneles de control en la nube agrupan múltiples pivotes, estaciones meteorológicas e inyectores de fertirrigación, permitiendo a los contratistas supervisar clientes dispersos. Los OEM están integrando pasarelas 4G/LTE en fábrica para simplificar la conectividad de borde a nube bajo los protocolos de consentimiento del Reglamento General de Protección de Datos (RGPD).

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Las grandes explotaciones cerealistas del norte de Francia exhiben la mayor intensidad de mecanización, con la Cuenca de París representando por sí sola casi el 30% de las ventas nacionales de potencia de tractores del país. Se prevé que el tamaño del mercado de maquinaria agrícola en el corredor de Île-de-France, Picardía y Centre-Val de Loire se expanda a medida que la consolidación impulsa las actualizaciones de alta potencia.

En contraste, los departamentos mediterráneos destinan sus presupuestos de equipos principalmente a maquinaria de riego y pulverizadores adaptados al clima, lo que refleja la vulnerabilidad de los cultivos especializados a la escasez de agua. Los subsidios para líneas de goteo en el marco del programa ampliado de protección contra la sequía cubren hasta el 40% de la inversión, acelerando la adopción de sistemas de microirrigación guiados por sensores que se integran con plataformas de servidores de campo.

Las regiones ganaderas del oeste, como Bretaña y Países del Loira, mantienen una demanda estable de cosechadoras de forraje, empacadoras y distribuidoras de estiércol. Los OEM ven una oportunidad para ofrecer inyectores de purín vinculados a software de cartografía de nutrientes que apoya el cumplimiento de la normativa de escorrentía de nutrientes de la Política Agrícola Común (PAC). La densidad de distribuidores en estos centros lecheros supera a otras áreas, reduciendo el tiempo de inactividad y reforzando la fidelidad a la marca. En conjunto, estos diversos impulsores regionales crean un perfil de ventas nacional equilibrado para el mercado de maquinaria agrícola.

Panorama Competitivo

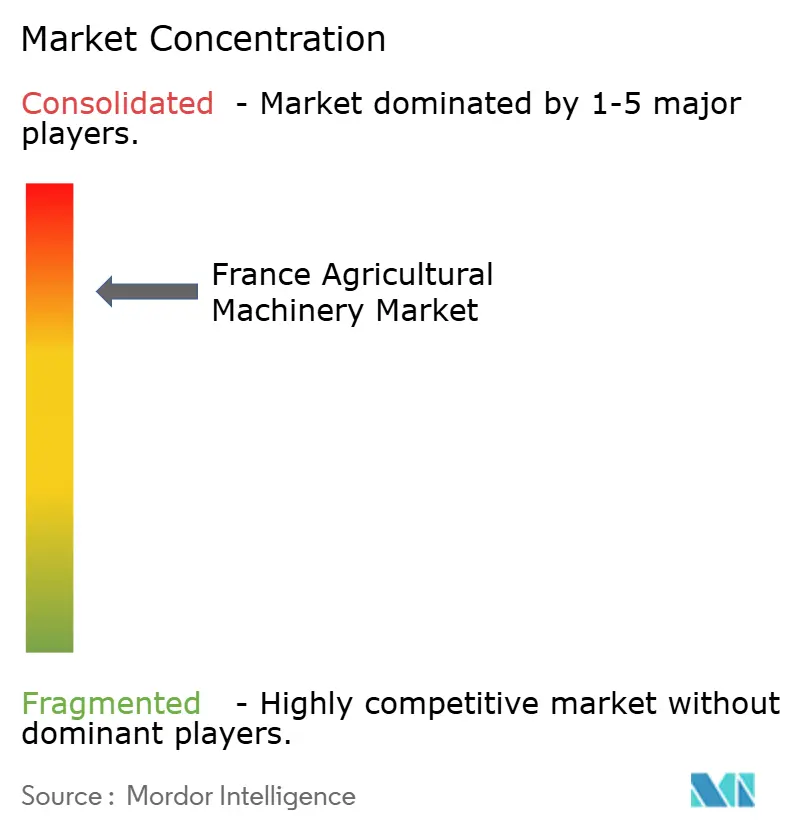

Los grandes grupos mundiales CNH Industrial N.V., AGCO Corporation, Deere & Company, Claas KGaA mbH y Kubota Corporation poseen una escala tecnológica y financiera que los competidores más pequeños no pueden igualar, aunque las marcas regionales prosperan en segmentos de nicho como los tractores para viñedos y las cosechadoras especializadas. Se estima que la participación combinada de maquinaria agrícola de los cinco principales fabricantes supera la mitad, lo que indica una concentración moderada.

El centro de distribución de piezas de AGCO en Amnéville, con una inversión de EUR 87 millones (USD 94 millones), consolida cinco depósitos, reduciendo los plazos de entrega de 72 horas a 24 horas para 11.000 distribuidores y talleres franceses en enero de 2025[4]Fuente: AGCO Corporation, "AGCO Anuncia Nuevo Centro Europeo de Distribución de Piezas en Francia," agcocorp.com. El plan estratégico de CNH Industrial N.V. para 2025 apunta a márgenes de EBIT del 16-17% para 2030 mediante USD 550 millones en ahorros operativos y una triplicación de la participación de ingresos de Precision Tech.

Las alianzas tecnológicas diferencian las ofertas. La alianza de New Holland con Bluewhite incorpora navegación autónoma en tractores para huertos, con el objetivo de lograr un ahorro del 85% en costos operativos y reforzar la credibilidad de la marca en el cinturón de cultivos especializados. Mientras tanto, SDF Group posiciona los tractores para viñedos SAME como históricamente arraigados pero digitalmente actualizados, apelando a las fincas orientadas al terruño que desconfían de los proveedores multinacionales. Están emergiendo modelos híbridos de servicios de equipos de pago por hectárea, con flotas propiedad de distribuidores que proporcionan acceso bajo demanda a desherboradores robóticos, reduciendo tanto el gasto de capital como las barreras de habilidades para los pequeños agricultores.

Líderes de la Industria de Maquinaria Agrícola en Francia

AGCO Corporation

Kubota Corporation

Deere & Company

Claas KGaA mbH

CNH Industrial N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: El nuevo Plan Estratégico de Negocio de CNH Industrial apunta a márgenes de EBIT ajustados de ciclo medio del 16-17% para 2030. Al invertir más de USD 550 millones en mejoras operativas y expandir las ventas de Precision Tech, el plan tiene como objetivo mejorar la integración tecnológica y las redes de distribuidores, impulsando la eficiencia y la innovación en el Mercado de Maquinaria Agrícola.

- Enero 2025: AGCO Corporation confirmó una inversión de EUR 87 millones (USD 94 millones) en un nuevo Centro de Distribución de Piezas en Amnéville para dar servicio a Europa y Oriente Medio.

- Enero 2025: Lindsay Corporation, fabricante y distribuidor global de equipos y tecnología de riego e infraestructura, adquirió una participación minoritaria del 49,9% en Pessl Instruments GmbH. Esta inversión fortalece la posición de ambas empresas en mercados globales clave, con Pessl beneficiándose de la presencia establecida de Lindsay en aplicaciones de cultivos en hilera y Lindsay aprovechando la experiencia de Pessl en aplicaciones de cultivos especializados.

- Abril 2024: AGCO adquirió una participación del 85% en PTx Trimble, fortaleciendo su cartera de tecnología de maquinaria agrícola en sistemas de guía, operaciones autónomas, pulverización de precisión, agricultura conectada, gestión de datos y soluciones de sostenibilidad.

Alcance del Informe del Mercado de Maquinaria Agrícola en Francia

La industria de maquinaria agrícola es la parte de la industria que produce y mantiene tractores, maquinaria agrícola e implementos agrícolas utilizados en la agricultura u otras actividades agropecuarias en Francia. El mercado de maquinaria agrícola en Francia está segmentado en Tractores, Maquinaria de Arado y Cultivo, Maquinaria de Siembra, Maquinaria de Cosecha, Maquinaria de Henificación y Forraje, Pulverizadores, Maquinaria de Riego y Otros tipos de maquinaria. El informe ofrece el tamaño del mercado y las previsiones en términos de valor (USD) para todos los segmentos anteriores.

| Tractores | Por debajo de 50 CV |

| 50 - 99 CV | |

| 100 - 149 CV | |

| 150 CV y Más | |

| Maquinaria de Arado y Cultivo | Arados |

| Rastras | |

| Rotocultores y Cultivadores | |

| Otros Equipos | |

| Maquinaria de Siembra | Sembradoras |

| Plantadoras | |

| Distribuidoras | |

| Otra Maquinaria de Siembra | |

| Pulverizadores | |

| Maquinaria de Riego | Sistemas de Riego por Goteo |

| Sistemas de Riego por Aspersión | |

| Otra Maquinaria de Riego | |

| Maquinaria de Cosecha | Cosechadoras Combinadas |

| Otra Maquinaria de Cosecha | |

| Maquinaria de Henificación y Forraje | Segadoras y Acondicionadoras |

| Empacadoras | |

| Otra Maquinaria de Henificación y Forraje | |

| Otros Tipos |

| Por Tipo de Producto | Tractores | Por debajo de 50 CV |

| 50 - 99 CV | ||

| 100 - 149 CV | ||

| 150 CV y Más | ||

| Maquinaria de Arado y Cultivo | Arados | |

| Rastras | ||

| Rotocultores y Cultivadores | ||

| Otros Equipos | ||

| Maquinaria de Siembra | Sembradoras | |

| Plantadoras | ||

| Distribuidoras | ||

| Otra Maquinaria de Siembra | ||

| Pulverizadores | ||

| Maquinaria de Riego | Sistemas de Riego por Goteo | |

| Sistemas de Riego por Aspersión | ||

| Otra Maquinaria de Riego | ||

| Maquinaria de Cosecha | Cosechadoras Combinadas | |

| Otra Maquinaria de Cosecha | ||

| Maquinaria de Henificación y Forraje | Segadoras y Acondicionadoras | |

| Empacadoras | ||

| Otra Maquinaria de Henificación y Forraje | ||

| Otros Tipos | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de maquinaria agrícola en Francia en 2026?

Está valorado en USD 5,59 mil millones y se proyecta que alcance USD 7,33 mil millones para 2031.

¿Cuál es la CAGR esperada para el gasto en equipos agrícolas en Francia hasta 2031?

Se prevé que el mercado global crezca a un ritmo anual del 5,55% entre 2026 y 2031.

¿Qué categoría de producto lidera las ventas en Francia?

Los tractores tienen una participación de mercado del 31,60%, lo que los convierte en el principal contribuyente de ingresos en 2025.

¿Qué segmento crece más rápido?

La maquinaria de riego muestra una CAGR del 23,1% a medida que las explotaciones invierten en sistemas eficientes en el uso del agua.

¿Cómo influyen los subsidios gubernamentales en la adopción de maquinaria?

Las subvenciones de Francia 2030 que cubren entre el 20-40% de los costos de equipos elegibles aceleran las compras de tecnologías de agricultura de precisión y adaptadas al clima.

¿Qué papel desempeñan las flotas de contratistas en el acceso a los equipos?

Los contratistas arriendan maquinaria de alta tecnología a pequeñas explotaciones, distribuyendo los costos de propiedad y aliviando las restricciones de mano de obra, al tiempo que aumentan la utilización de los equipos.

Última actualización de la página el: