Tamaño y participación del mercado de flexitank

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

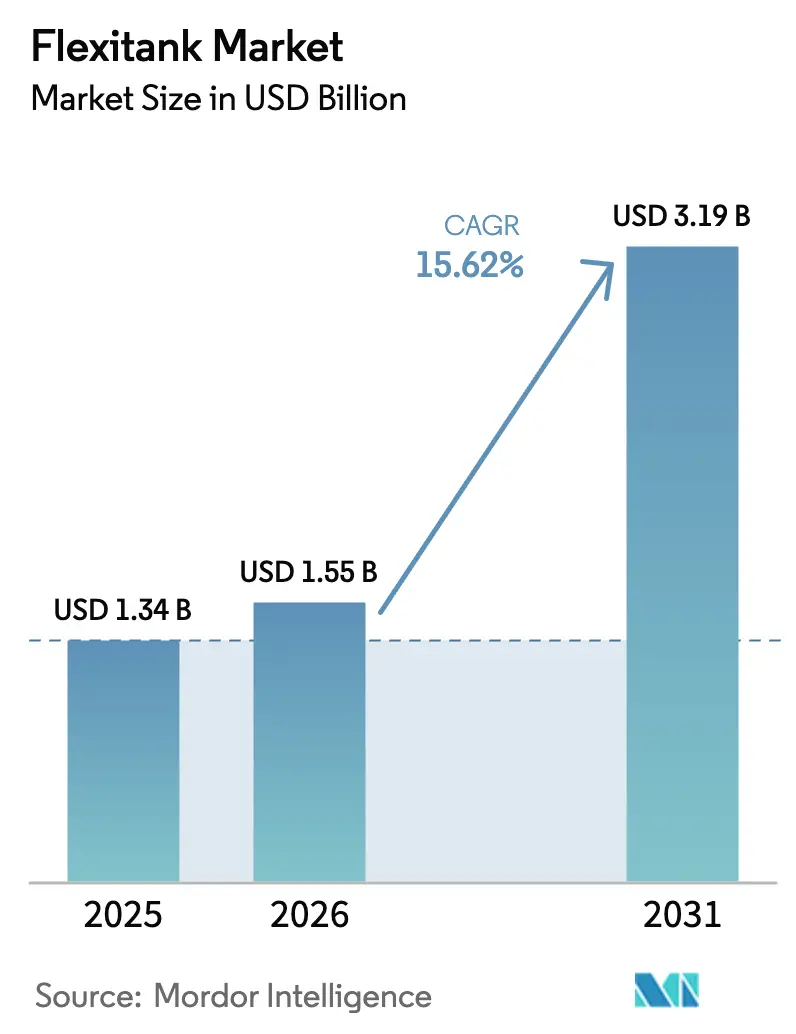

| Tamaño del Mercado (2026) | 1.55 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.62% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de flexitank por ���ϲ�����

El tamaño del mercado de flexitank en 2026 se estima en USD 1.550 millones, creciendo desde el valor de 2025 de USD 1.340 millones, con proyecciones para 2031 que muestran USD 3.190 millones, creciendo a una CAGR del 15,62% durante 2026-2031. El crecimiento se acelera a medida que los transportistas reemplazan los tanques ISO más pesados y los tambores por bolsas de líquido a granel livianas que les ayudan a reducir los costos de flete, disminuir los gravámenes de carbono y evitar los cargos de reposicionamiento de contenedores. Las normas de cero emisiones netas de la Organización Marítima Internacional (OMI) que entran en vigor en 2027 otorgan una ventaja regulatoria a las soluciones de ahorro de peso, mientras que las inversiones portuarias sostenidas en economías emergentes amplían la base de clientes potenciales. La certificación de grado alimentario, la innovación en películas de barrera y los protocolos de manipulación con control de temperatura continúan mejorando la integridad del producto, respaldando una adopción más amplia en vino premium, aceites comestibles e intermedios farmacéuticos. Aunque más de 25 proveedores compiten por contratos, la integración de servicios y la tecnología de materiales diferencian a los líderes que pueden demostrar una gestión de calidad integral.

Conclusiones clave del informe

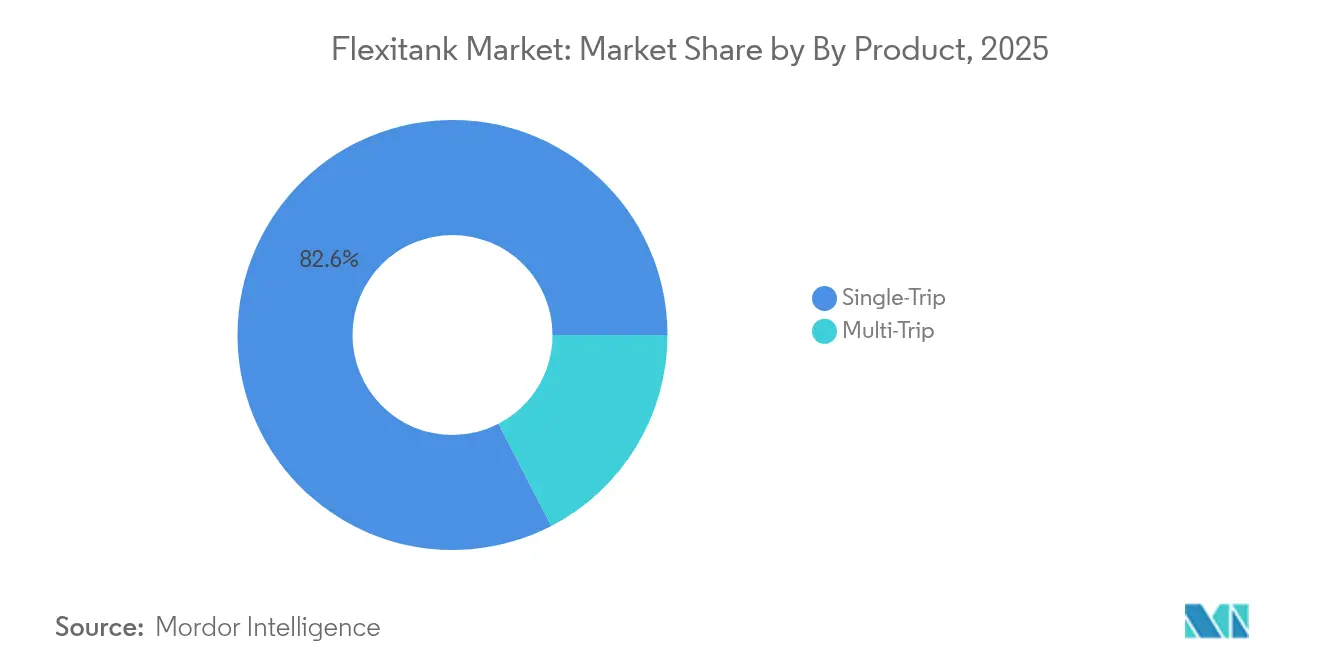

- Por tipo de producto, las bolsas de viaje único lideraron con una participación de ingresos del 82,60% en 2025, mientras que las variantes de viaje múltiple se proyecta que se expandirán a una CAGR del 18,06% hasta 2031.

- Por capacidad, las unidades de 24.001-26.000 litros representaron el 47,10% del tamaño del mercado de flexitank en 2025; los formatos de más de 26.000 litros registran el crecimiento más rápido con una CAGR del 16,85% hasta 2031.

- Por material, el polietileno mantuvo el 72,10% de la participación del mercado de flexitank en 2025, mientras que los compuestos multicapa crecen a una CAGR del 15,52%.

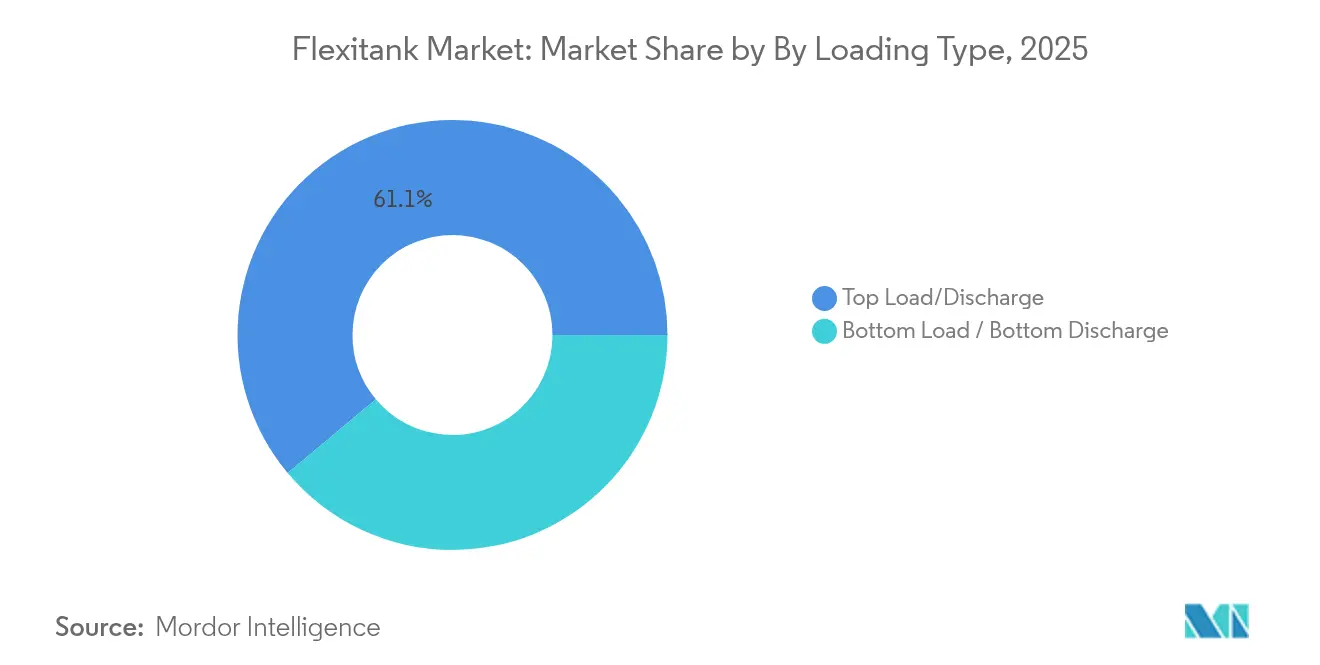

- Por tipo de carga, los diseños de carga superior/descarga superior retuvieron el 61,10% de la participación del mercado de flexitank en 2025; los sistemas de descarga inferior exhiben una CAGR del 17,25%.

- Por usuario final, las aplicaciones de alimentos y bebidas representaron el 37,60% del tamaño del mercado de flexitank en 2025, con vino y licores avanzando a una CAGR del 19,10%.

- Por geografía, ��������-�ʲ���í�ھ����� contribuyó con el 49,20% de los ingresos globales en 2025, mientras que se prevé que Á�ڰ������� registre una CAGR del 15,66% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de flexitank

Análisis del impacto de los factores impulsores*

| Factor impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Alternativa rentable a los tanques ISO y tambores | +3.2% | Global, mayor en mercados emergentes sensibles al costo | Mediano plazo (2-4 años) |

| Creciente demanda de transporte a granel de líquidos no peligrosos | +2.8% | ��������-�ʲ���í�ھ����� como núcleo; expansión hacia Oriente Medio y Á�ڰ������� y América del Sur | Largo plazo (≥ 4 años) |

| Expansión de la logística de grado alimentario en mercados emergentes | +2.1% | Á�ڰ�������, América del Sur, ASEAN | Largo plazo (≥ 4 años) |

| Menores costos de reposicionamiento de contenedores para los transportistas | +1.9% | Global, especialmente en las rutas Asia-Europa y transpacífico | Mediano plazo (2-4 años) |

| Auge de las exportaciones de vino del hemisferio sur | +1.4% | América del Sur, Australia, Nueva Zelanda | Corto plazo (≤ 2 años) |

| Las normas de descarbonización de la OMI favorecen las cargas más ligeras | +2.3% | Rutas globales; la UE y América del Norte lideran | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Alternativa rentable a los tanques ISO y tambores

Las volátiles tarifas de flete de contenedores mantienen bajo escrutinio la economía de la logística de líquidos. Los flexitanks reducen los costos totales de envío hasta en un 30% porque eliminan los cargos de limpieza de tanques, almacenamiento y retorno de vacíos, al tiempo que maximizan la carga útil en cajas estándar de 20 pies, según Qingdao BLT Flexitank Solution Co., Ltd. Su construcción estéril de un solo uso elimina el riesgo de contaminación cruzada, un punto crítico importante para la carga kosher y halal. Las ventajas de costo son más pronunciadas en los corredores en desarrollo, donde el reposicionamiento de tanques ISO vacíos puede superar el gasto en flete marítimo. Los productores a escala han comenzado, por tanto, a incorporar el envío en flexitank en las licitaciones anuales para estabilizar los costos de destino y mejorar los ciclos de conversión de efectivo, según Logistics IT.

Creciente demanda de transporte a granel de líquidos no peligrosos

La demanda, que antes se centraba en productos químicos básicos, ahora incluye aceites comestibles, edulcorantes líquidos y aditivos especiales. El envío a granel reduce el embalaje secundario, disminuye la mano de obra de manipulación y recorta los residuos en vertederos, alineándose con los objetivos de sostenibilidad de los propietarios de marcas. Los exportadores de aceite de oliva en �����貹ñ�� y los transportistas de aceite de palma en Indonesia reportan cambios de volumen de dos dígitos hacia la carga en flexitank, citando grados de película aprobados por la FDA y compatibilidad con servicios intermodales ferroviarios y de cabotaje, según Qingdao BLT Flexitank Solution Co., Ltd. Las naciones exportadoras emergentes obtienen un beneficio particular porque el formato a granel les permite consolidar la producción en menos travesías, suavizando las variaciones estacionales de capacidad y mejorando la rotación del capital de trabajo.

Expansión de la logística de grado alimentario en mercados emergentes

Á�ڰ������� y partes de América del Sur están escalando clústeres de procesamiento de alimentos más rápido de lo que las inversiones en cadena de frío pueden seguir el ritmo. Los flexitanks de grado alimentario, producidos a partir de películas certificadas de polietileno y polipropileno, llenan el vacío al ofrecer a los exportadores un entorno sellado y conforme que cumple con las regulaciones de importación de la UE y los EE. UU. Las escalas de buques portacontenedores en puertos africanos aumentaron un 20% entre 2018 y 2023, lo que subraya una actualización logística más amplia que ahora se extiende a depósitos del interior, según la Conferencia de las Naciones Unidas sobre Comercio y Desarrollo. Se espera que el proyecto del Puerto de Banana en la República Democrática del Congo por sí solo desbloquee USD 1.120 millones en comercio adicional una vez que esté operativo, intensificando la necesidad de opciones seguras de líquidos a granel, según Health and Safety International.

Las normas de descarbonización de la OMI favorecen las cargas de contenedores más ligeras

El marco de cero emisiones netas de la OMI exige precios del carbono y límites de emisiones a partir de 2027, cubriendo los buques responsables del 85% del CO₂ marítimo, según la Organización Marítima Internacional. Los flexitanks, que pesan menos de 70 kilogramos cuando están vacíos, contrastan marcadamente con un tanque ISO de acero de 3.600 kilogramos, lo que permite a los transportistas reducir el consumo de combustible y disminuir la exposición a las tasas de emisiones. Los transportistas que documentan dichos ahorros pueden aplicarlos contra los objetivos de Alcance 3, convirtiendo la adopción del flexitank en una vía directa para cumplir el hito de reducción del 40% de CO₂ establecido para 2030, según The Maritime Executive. Los fabricantes están respondiendo publicando evaluaciones del ciclo de vida de la cuna a la puerta que cuantifican cada kilogramo de CO₂ evitado, mejorando las evaluaciones de licitación.

Análisis del impacto de las restricciones*

| �����ٰ���������ó�� | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Escasa concienciación y operadores capacitados en regiones en desarrollo | -1.8% | Á�ڰ�������, partes de América del Sur y ASEAN | Mediano plazo (2-4 años) |

| Limitaciones de infraestructura en puertos secundarios y depósitos | -1.4% | Puertos secundarios en mercados emergentes | Largo plazo (≥ 4 años) |

| Escrutinio sobre la eliminación de plásticos de un solo uso | -0.9% | UE, América del Norte | Corto plazo (≤ 2 años) |

| Incremento de las primas de seguros tras reclamaciones por fugas | -0.7% | Global, mayor en regiones con baja cualificación | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Escasa concienciación y operadores capacitados en regiones en desarrollo

El ajuste correcto de la bolsa, el par de apriete de la válvula y los procedimientos de revestimiento del contenedor requieren técnicos certificados; sin embargo, muchos puertos secundarios africanos y latinoamericanos carecen de programas de formación estructurados. Una instalación incorrecta puede provocar derrames que dañen los suelos de las terminales y la carga, generando reticencias entre los transportistas locales. Los fabricantes están implementando academias móviles y módulos de aprendizaje electrónico, pero escalar la competencia con la suficiente rapidez para seguir el ritmo del crecimiento del mercado sigue siendo un desafío abierto.

Limitaciones de infraestructura en puertos secundarios y depósitos

Las terminales más pequeñas a menudo carecen de bombas calefactadas, mangueras estériles o cubetas de contención de derrames, lo que alarga los ciclos de descarga y reduce la ventaja económica que esperan los usuarios de flexitank. La carga sensible a la temperatura, como la manteca de cacao o el látex, se ve afectada cuando los tanques en tierra no pueden mantener la viscosidad ni prevenir la cristalización. Los inversores del Golfo y del Mediterráneo —entre ellos DP World y AD Ports— están financiando tuberías en el muelle y bastidores de calefacción modulares para cerrar estas brechas, aunque los plazos de implementación se extienden a lo largo de múltiples ciclos presupuestarios[2]Botho, "Inversiones en puertos africanos y brechas logísticas", botho.cloud.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por producto: el dominio del viaje único se enfrenta al desafío del viaje múltiple

Los diseños de viaje único mantuvieron el 82,60% de los ingresos de 2025, lo que subraya la dependencia de la industria del envío libre de contaminación para los flujos de grado alimentario. Sin embargo, los sistemas de viaje múltiple registran una CAGR del 18,06% a medida que los cuadros de mando de ESG impulsan a los propietarios de marcas a reducir los plásticos de un solo uso. Estas variantes reutilizables integran películas más gruesas y etiquetas RFID para verificar el historial de limpieza, respondiendo a las demandas de adquisición de transparencia en el ciclo de vida. Si bien las bolsas de viaje único mantienen su ventaja en aceite de oliva premium, manteca de cacao y jarabes kosher, los selladores de neumáticos y las enzimas industriales están migrando a modelos de múltiples usos a medida que se amplían las matrices de compatibilidad química. Los compromisos climáticos corporativos dentro del Pacto Verde Europeo recompensan el embalaje retornable, y el interés de los transportistas es ahora lo suficientemente profundo como para que los proveedores de servicios ejecuten programas de consolidación de retorno que logran tasas de recarga del 60%. Como resultado, los proveedores que combinan depósitos de lavado eficientes con seguimiento digital de activos están ganando cuota sin descuentos de precio, lo que indica que el mercado de flexitank se está inclinando hacia una propuesta de servicio más producto.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por capacidad: liderazgo en el rango medio con crecimiento en gran capacidad

Las bolsas de 24.001-26.000 L generaron el 47,10% de la facturación de 2025 y siguen siendo el punto óptimo logístico para equilibrar los límites de carga útil del contenedor con los límites de las grúas portuarias. El creciente interés en las unidades de más de 26.000 L refleja la necesidad de los operadores de materias primas de aprovechar al máximo cada litro en equipos escasos en medio de tarifas de flete al rojo vivo. El tonelaje restringido por las curvas de eficiencia de combustible de la OMI también impulsa a los operadores a seleccionar una sola megabolsa en lugar de múltiples contenedores intermedios para gráneles (IBC), reduciendo los movimientos totales de contenedores y las emisiones asociadas. Los ingenieros están reforzando las estructuras de las paredes y los extremos de cúpula para que las bolsas de más de 26.000 L soporten el chapoteo en alta mar sin deformarse, y los primeros adoptantes han reportado un 15% menos de horas de estiba gracias al cambio. No obstante, las bolsas de rango medio mantienen su preferencia en la carga con control de temperatura, donde los revestimientos de aislamiento añaden kilogramos que reducen los umbrales de peso total. El mercado de flexitank continúa calibrando la optimización del tamaño frente a los estatutos regionales de carga por eje, dejando a los gestores de producto ofrecer un amplio espectro en lugar de una elección de capacidad monolítica.

Por material: el dominio del polietileno desafiado por la innovación en compuestos

Las películas de polietileno mantuvieron una participación del 72,10% en 2025 gracias a la disponibilidad global de resina, la facilidad de soldadura y las sólidas certificaciones de contacto con alimentos. Las estructuras compuestas con capas de barrera de EVOH o nailon crecen un 15,52% anual, reduciendo la transmisión de oxígeno hasta en un 50% y abriendo segmentos de alto valor en vino, jugos premium y bebidas artesanales. Las jurisdicciones que están pilotando normas de responsabilidad ampliada del productor (RAP) ahora acreditan las bolsas multicapa que contienen polímeros reciclados o de base biológica, impulsando la I+D en sostenibilidad y rendimiento de doble propósito. Los revestimientos de polipropileno mantienen un nicho en el llenado en caliente de aceite comestible y escenarios de chocolate fundido debido a temperaturas de deflexión térmica superiores a 100 °C, mientras que las mezclas de elastómeros propietarias están apareciendo en aplicaciones de látex donde la migración de polímeros es importante. A medida que proliferan las fórmulas de compuestos, los organismos de certificación como TÜV amplían los protocolos de prueba para cubrir la absorción de sabor y la formación de peróxidos, garantizando una entrada segura en los exigentes mercados de bebidas japoneses y estadounidenses.

Por tipo de carga: preferencia por la carga superior con crecimiento de la descarga inferior

Las configuraciones de carga superior/descarga superior representaron el 61,10% de la facturación en 2025 porque se acoplan perfectamente con los llenadores de alimentación por gravedad comunes en las refinerías de aceite comestible. Las variantes de descarga inferior, con una CAGR del 17,25%, agilizan la descarga en depósitos del interior donde la succión de la bomba puede montarse directamente en una válvula inferior, reduciendo la pérdida residual por debajo del 1% en volumen. Los recientes rediseños de válvulas incorporan ventilaciones antivacío que aceleran la descarga sin riesgo de cavitación, y los operadores ferroviarios elogian el menor centro de gravedad que proporcionan las válvulas inferiores. No obstante, los puertos con bandejas de contención de derrames limitadas dudan en aprobar los accesorios inferiores, y los aseguradores a veces insisten en cubetas de palé secundarias antes de otorgar cobertura. El mercado de flexitank está respondiendo con sistemas híbridos de doble válvula que permiten a los usuarios elegir una vía de descarga según la disponibilidad de la terminal, aumentando la versatilidad de la bolsa y la utilización de activos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por usuario final: liderazgo de alimentos y bebidas con aceleración de vino y licores

Los alimentos y bebidas representaron el 37,60% de los ingresos de 2025 a medida que las dietas globales se inclinaron hacia los líquidos procesados en formatos estables en estantería. El concentrado de naranja a granel, el agua de coco y el jarabe de maíz adoptaron cada uno los flexitanks para evitar la rotura del vidrio y reducir la huella de CO₂ en comparación con el envío embotellado. El vino y los licores se disparan a una CAGR del 19,10% porque los viticultores del hemisferio sur tratan el envío a granel como una cobertura contra el aumento de los costos del vidrio y el cartón; las bolsas revestidas de EVOH ahora preservan el bouquet en travesías de más de 40 días. Los productos químicos no peligrosos —aceites lubricantes, surfactantes, fertilizantes— continúan con una absorción constante, impulsada por picos de tarifas de contenedores del 120% entre 2023 y 2024 que hicieron que la ventaja de carga útil de los flexitanks fuera demasiado grande para ignorar. Los intermedios farmacéuticos representan una frontera de difusión que requiere trazabilidad de auditoría ISO 22000 y PIB, y los proveedores que invierten temprano en la validación de grado farmacéutico podrían reclamar márgenes premium una vez que el volumen escale.

Análisis geográfico

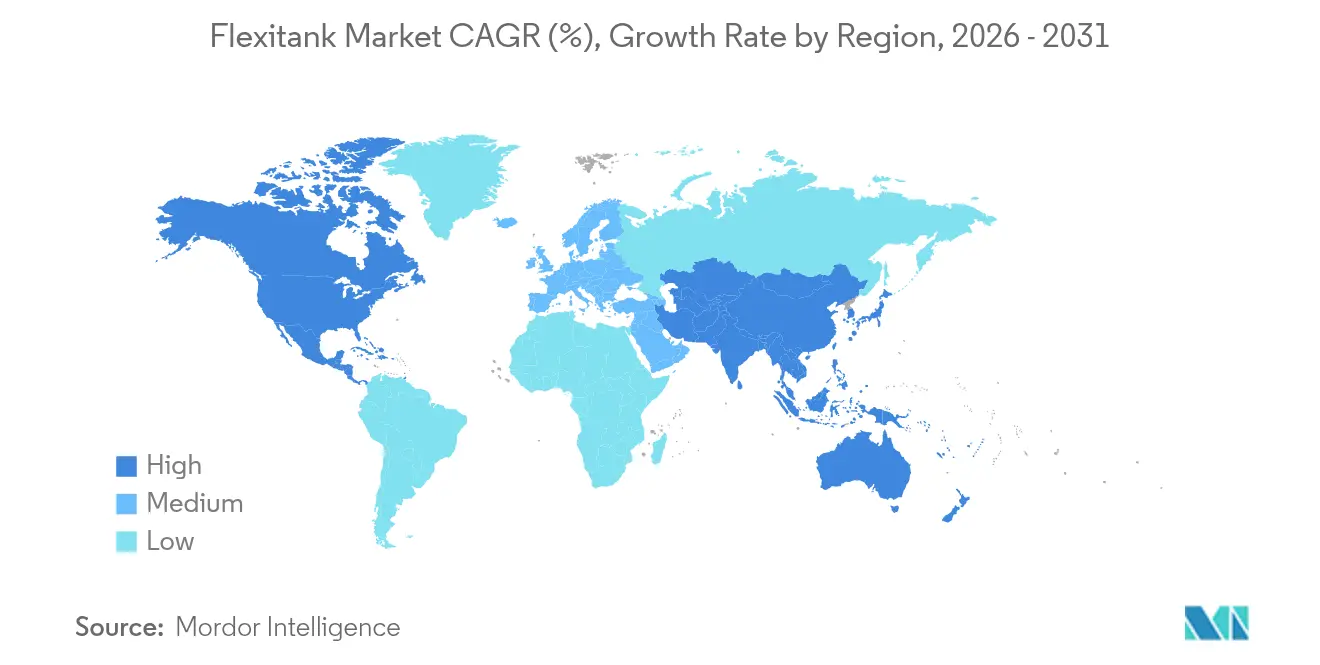

��������-�ʲ���í�ھ����� representó el 49,20% de los ingresos globales en 2025, impulsado por la cadena de suministro de resinas de China, la creciente producción de procesamiento de alimentos de India y las densas rutas de envío intrarregionales. Corea y ������ó�� sustentan la I+D en películas de barrera, alimentando la demanda regional de bolsas de alto rendimiento. Los productores de la ASEAN de aceites de palma y coco dependen de los flexitanks para eludir los aranceles de exportación de tambores y disfrutar de una ganancia de carga útil del 15% frente a los IBC reacondicionados, consolidando a ��������-�ʲ���í�ھ����� como el ancla del mercado de flexitank. Australia y Nueva Zelanda aprovechan las cosechas de uva contrastacionales para enviar vino sin embotellar a los embotelladores del Reino Unido, alineando los picos de volumen con la demanda fuera de temporada del hemisferio norte.

Se proyecta que Á�ڰ������� registre una CAGR del 15,66% hasta 2031, la más rápida a nivel mundial, asistida por terminales respaldadas por DP World y AD Ports en Tanzania y el Congo que introducen muelles de gran calado y cobertizos de estiba de grado alimentario. Las escalas de contenedores en el continente aumentaron un 20% entre 2018 y 2023, atrayendo a refinadores de aceite comestible y mezcladores de bebidas hacia los planes de exportación regionales. Los nuevos corredores reducen los tramos de viaje a los mercados de la UE en un promedio de cuatro días, y los transportistas que eligen flexitanks evitan los déficits de contenedores de retorno que históricamente han afectado a las rutas africanas hacia el norte.

América del Norte y Europa se mantienen estables pero con oportunidades, ya que ambas regiones codifican gravámenes sobre residuos plásticos que fomentan los ensayos de bolsas de viaje múltiple. Las regulaciones de la OMI que entran en vigor en 2027 obligarán a los transportistas del Atlántico Norte a desglosar las tasas de carbono, donde la ventaja de peso ligero del flexitank puede eliminar de 2 a 4 t de CO₂ por cada 5.000 millas náuticas recorridas. América del Sur se beneficia de la creciente demanda de vino a granel argentino y chileno, además de los flujos de aceite de soja y concentrado de cítricos brasileños con destino a Asia, lo que convierte a la región en un contribuyente de volumen confiable a pesar de la heterogeneidad de la infraestructura.

Panorama competitivo

El mercado de flexitank alberga a más de 25 fabricantes activos, ninguno de los cuales supera una participación global de dos dígitos, lo que genera un entorno de baja concentración propicio para la consolidación. Braid Logistics, JF Hillebrand y HOYER se diferencian a través de servicios de envío integrados y servicios de valor añadido como el transporte terrestre interior, mientras que los productores asiáticos como Qingdao BLT aprovechan el liderazgo en costos y la proximidad de las fábricas regionales. La actividad de patentes en películas de barrera de oxígeno multicapa subraya la innovación en materiales como una ventaja competitiva duradera; más de una docena de solicitudes en EE. UU. y la UE desde 2024 apuntan a coextrusiones de EVOH y poliamida que mejoran la vida útil de las bebidas sensibles.

Los movimientos estratégicos incluyen la adquisición de M.C. Tank Transport por parte de Kenan Advantage Group en 2025, que extiende las sinergias de transporte de productos químicos a las flotas de apoyo de flexitank. Los proveedores invierten cada vez más en telemetría digital —sensores de temperatura y presión que alimentan paneles de control de viaje— ofreciendo a los transportistas una garantía granular de la carga y una vía hacia precios premium. Los socios de servicio regionales también están formando modelos de franquicia para cubrir la instalación y el servicio posventa en puertos poco atendidos, lo que indica que la industria está profesionalizando su ecosistema de soporte.

Las perspectivas de consolidación siguen siendo sólidas: las empresas más pequeñas que carecen de capital para la I+D en películas compuestas o redes globales de depósitos representan objetivos de adquisición para los grandes operadores logísticos que buscan ventas cruzadas. Mientras tanto, los recicladores que prueban la despolimerización química de los revestimientos usados podrían crear circuitos de suministro circulares que desplacen el poder de negociación hacia los actores verticalmente integrados que poseen canales de materias primas tanto vírgenes como recicladas.

Líderes de la industria del flexitank

Braid Logistics UK

Hengxin Plastic Co. Ltd.

JF Hillebrand GROUP AG

SIA Flexitanks Ltd.

MY FlexiTank Industries Sdn Bhd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: Qingdao BLT Flexitank Solution Co. lanzó bolsas para aceite conformes con la FDA que ofrecen hasta un 30% de ahorro en costos logísticos.

- Abril de 2025: la OMI aprobó normas de cero emisiones netas para buques de más de 5.000 GT, con vigencia a partir de 2027, consolidando los incentivos de precio del carbono para los sistemas de carga ligera.

- Abril de 2025: Kenan Advantage Group completó la adquisición de M.C. Tank Transport, añadiendo 100 tractores y 500 remolques a su cartera de transporte de productos químicos.

- Enero de 2025: Liquitank Solutions anunció mejoras avanzadas de materiales orientadas a una mayor eficiencia operativa.

Alcance del informe global del mercado de flexitank

Los flexitanks, bolsas de vejiga para líquidos a granel, permiten a los transportistas maximizar la capacidad de líquidos de los contenedores secos. Cada flexitank puede contener hasta 24.000 litros y está fabricado con múltiples capas de película plástica flexible y duradera, garantizando el almacenamiento seguro de su contenido líquido.

El mercado de flexitank está segmentado por producto (viaje único, viaje múltiple), usuario final (alimentos, vino y licores, productos químicos y aceite, productos farmacéuticos, otros usuarios finales), geografía (América del Norte, Europa, ��������-�ʲ���í�ھ�����, América Latina, Oriente Medio y Á�ڰ�������). El tamaño del mercado y los pronósticos se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Viaje único |

| Viaje múltiple |

| Menos de 24.000 L |

| 24.001-26.000 L |

| Más de 26.000 L |

| Polietileno (PE) |

| Polipropileno (PP) |

| Compuesto multicapa |

| Carga superior / Descarga superior |

| Carga inferior / Descarga inferior |

| Alimentos y bebidas |

| Productos químicos |

| Vino y licores |

| Productos farmacéuticos |

| Productos industriales (aceites lubricantes, aditivos) |

| Líquidos agrícolas |

| América del Norte | Estados Unidos | |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| Oriente Medio y Á�ڰ������� | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| �ճܰ����í�� | ||

| Resto de Oriente Medio | ||

| Á�ڰ������� | ���ܻ�á�ڰ������� | |

| Egipto | ||

| Nigeria | ||

| Resto de Á�ڰ������� | ||

| ��������-�ʲ���í�ھ����� | China | |

| India | ||

| ������ó�� | ||

| Corea del Sur | ||

| ASEAN | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| Por producto | Viaje único | ||

| Viaje múltiple | |||

| Por capacidad | Menos de 24.000 L | ||

| 24.001-26.000 L | |||

| Más de 26.000 L | |||

| Por material | Polietileno (PE) | ||

| Polipropileno (PP) | |||

| Compuesto multicapa | |||

| Por tipo de carga | Carga superior / Descarga superior | ||

| Carga inferior / Descarga inferior | |||

| Por usuario final | Alimentos y bebidas | ||

| Productos químicos | |||

| Vino y licores | |||

| Productos farmacéuticos | |||

| Productos industriales (aceites lubricantes, aditivos) | |||

| Líquidos agrícolas | |||

| Por geografía | América del Norte | Estados Unidos | |

| �䲹�Բ���á | |||

| ��é�澱���� | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| �����貹ñ�� | |||

| Países Nórdicos | |||

| Resto de Europa | |||

| Oriente Medio y Á�ڰ������� | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| �ճܰ����í�� | |||

| Resto de Oriente Medio | |||

| Á�ڰ������� | ���ܻ�á�ڰ������� | ||

| Egipto | |||

| Nigeria | |||

| Resto de Á�ڰ������� | |||

| ��������-�ʲ���í�ھ����� | China | ||

| India | |||

| ������ó�� | |||

| Corea del Sur | |||

| ASEAN | |||

| Australia | |||

| Nueva Zelanda | |||

| Resto de ��������-�ʲ���í�ھ����� | |||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de flexitank?

El tamaño del mercado de flexitank se sitúa en USD 1.550 millones en 2026 y se proyecta que alcance USD 3.190 millones en 2031.

¿Cómo afectan las normas de descarbonización de la OMI a la demanda de flexitank?

Las normas imponen costos de carbono que recompensan las cargas más ligeras, convirtiendo a los flexitanks en una alternativa de ahorro de combustible frente a los tanques ISO más pesados e impulsando una mayor adopción.

¿Qué región crece más rápido en el mercado de flexitank?

Á�ڰ������� lidera con una CAGR prevista del 15,66% hasta 2031, impulsada por nuevos puertos de aguas profundas y la expansión de la logística de grado alimentario.

¿Qué segmento de uso final se expande más rápidamente?

El vino y los licores crecen a una CAGR del 19,10% a medida que las películas de barrera de oxígeno protegen ahora la calidad durante los largos viajes oceánicos.

¿Por qué los flexitanks de viaje múltiple están ganando popularidad?

Las bolsas reutilizables se alinean con los objetivos de ESG, reducen los costos del ciclo de vida y cumplen con las regulaciones más estrictas sobre plásticos de un solo uso en Europa y América del Norte.

Última actualización de la página el: