Tamaño y �ʲ����پ������貹����ó�� del Mercado de Espumas para Extinción de Incendios

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

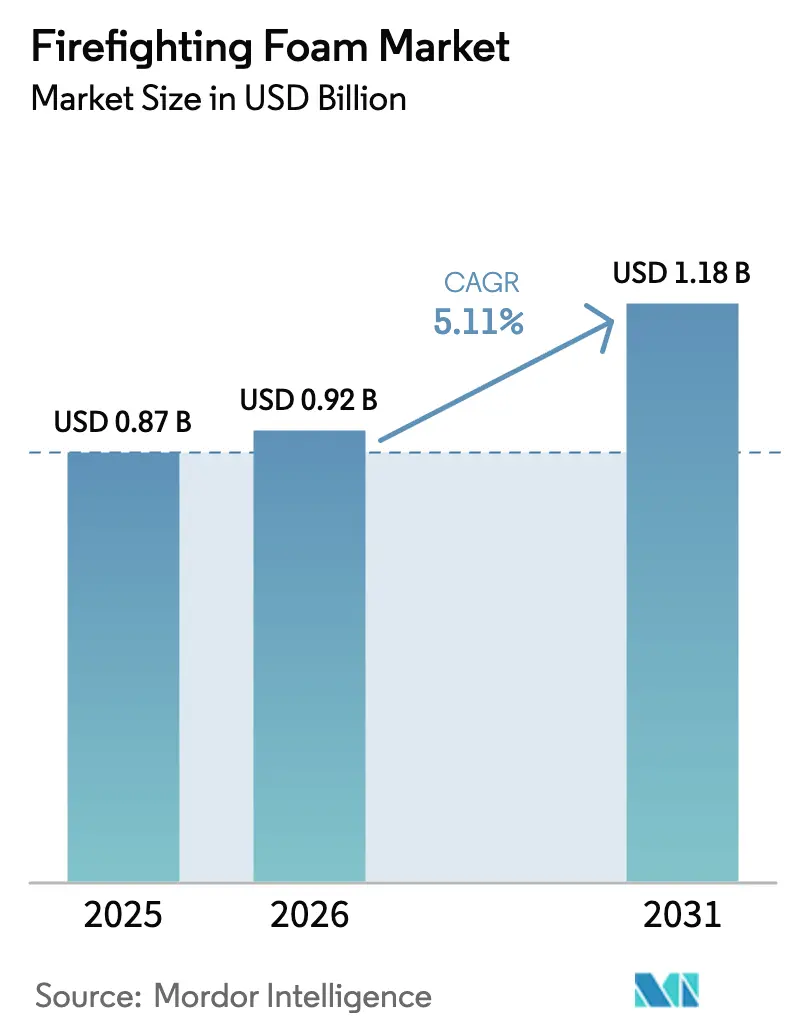

| Tamaño del Mercado (2026) | 0.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.11% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Espumas para Extinción de Incendios por ���ϲ�����

El tamaño del Mercado de Espumas para Extinción de Incendios fue valorado en USD 0,87 mil millones en 2025 y se estima que crecerá desde USD 0,92 mil millones en 2026 hasta alcanzar USD 1,18 mil millones en 2031, a una CAGR del 5,11% durante el período de previsión (2026-2031). La presión regulatoria continua contra las sustancias per- y polifluoroalquílicas (PFAS) está acelerando un giro desde la espuma formadora de película acuosa (AFFF) hacia concentrados libres de flúor que ayudan a los propietarios de activos a eludir la exposición a responsabilidades legales bajo las nuevas normativas de EE. UU. y Europa. Al mismo tiempo, los mandatos más estrictos de seguridad industrial en entornos de petróleo, gas, minería y almacenes están elevando la demanda base de sistemas de espuma fija, mientras que la rápida expansión de instalaciones de abastecimiento de GNL, centros de hidrógeno y megainstalaciones logísticas está abriendo nuevos nichos de aplicación de alto crecimiento en ��������-�ʲ���í�ھ����� y Oriente Medio. La intensidad competitiva está aumentando a medida que los proveedores especializados introducen formulaciones de segunda generación libres de flúor que cierran las brechas de rendimiento históricas y obtienen certificaciones de terceros de Underwriters Laboratories (UL) y la Organización de Aviación Civil Internacional (OACI). En conjunto, estas fuerzas están reformando las estrategias de adquisición, impulsando los ciclos de gasto de capital para modernizaciones y comprimiendo la ventana de desarrollo de productos para los actores establecidos que aún dependen de formulaciones químicas basadas en PFAS.

Conclusiones Clave del Informe

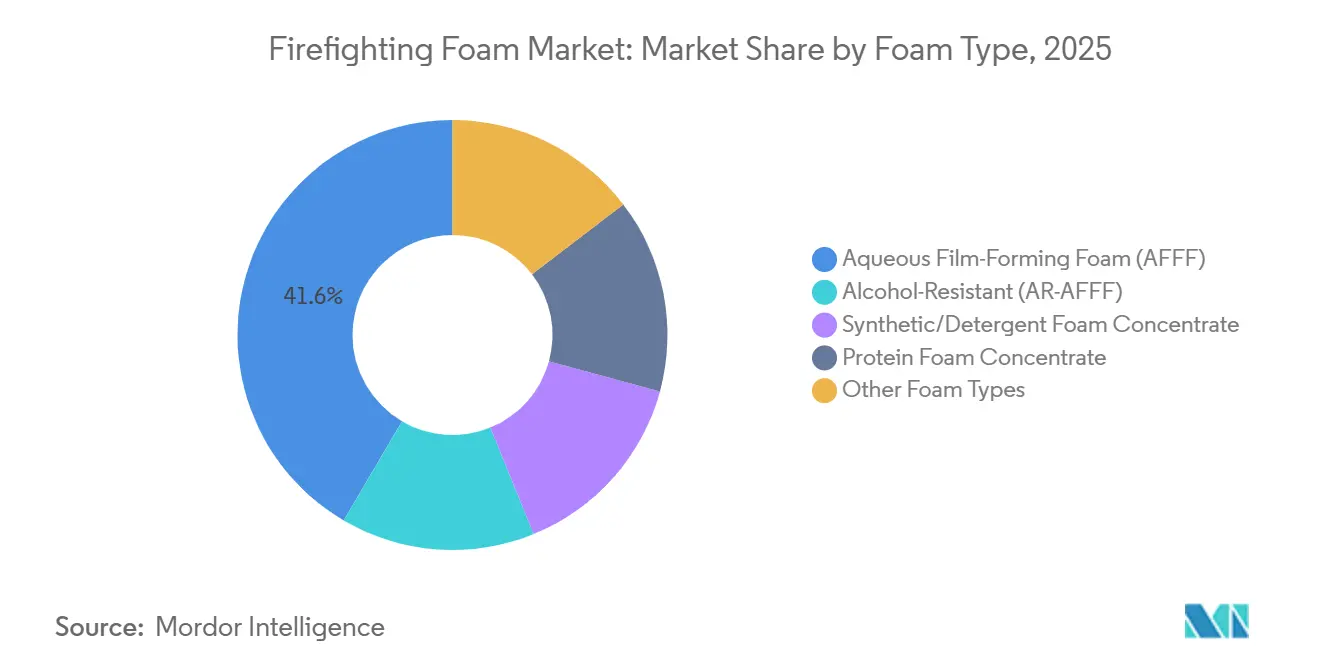

- Por tipo de espuma, el AFFF lideró con una participación de ingresos del 41,55% en 2025; se prevé que otros tipos de espuma se expandan a una CAGR del 6,31% hasta 2031.

- Por contenido de flúor, los productos que contienen PFAS representaron el 54,79% de la participación del mercado de Espumas para Extinción de Incendios en 2025, mientras que las espumas libres de flúor avanzan a una CAGR del 6,61% hasta 2031.

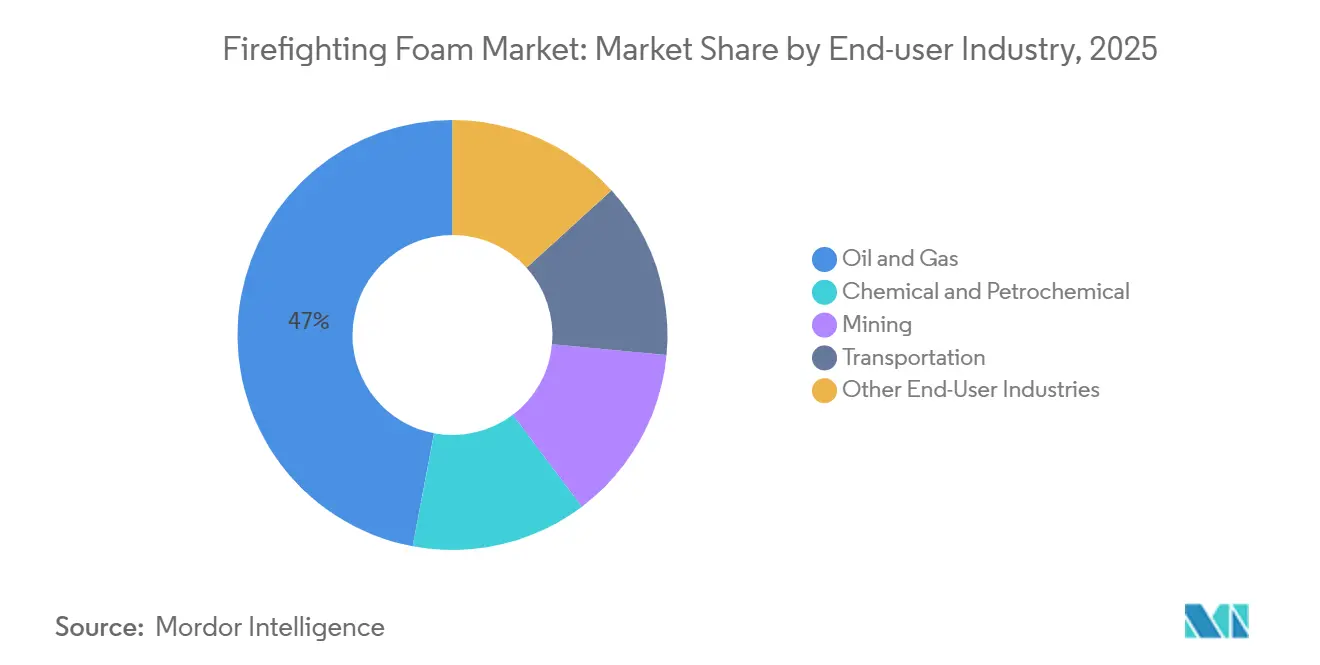

- Por industria de usuario final, el petróleo y el gas representaron el 47,05% del tamaño del mercado de Espumas para Extinción de Incendios en 2025; se proyecta que la minería crezca a una CAGR del 6,45% entre 2026-2031.

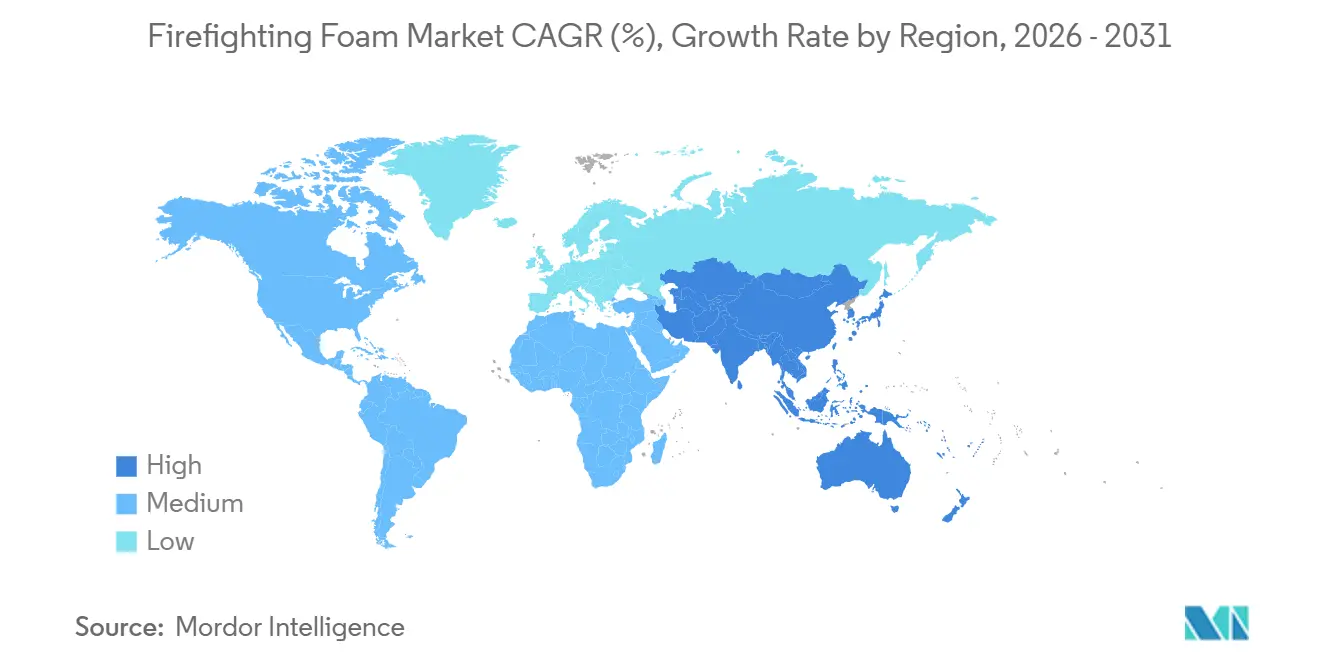

- Por geografía, América del Norte mantuvo una participación de ingresos del 38,71% en 2025; ��������-�ʲ���í�ھ����� está en camino de lograr la expansión regional más rápida con una CAGR del 6,04% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Espumas para Extinción de Incendios

Análisis del Impacto de los Impulsores

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Transición hacia espumas libres de flúor acelerada por las regulaciones sobre PFAS | +1.8% | Global, con América del Norte y la UE liderando la aplicación normativa | Mediano plazo (2-4 años) |

| Mandatos gubernamentales estrictos para mantener la seguridad industrial | +1.2% | Global, concentrado en los sectores de petróleo y gas y químico | Largo plazo (≥ 4 años) |

| Aumento del riesgo de incendio en la expansión de instalaciones de abastecimiento de GNL y centros de hidrógeno | +0.9% | ��������-�ʲ���í�ھ����� como núcleo (China, Corea del Sur, ������ó��), con extensión hacia Oriente Medio | Mediano plazo (2-4 años) |

| Sistemas de espuma fija obligatorios en megaalmacenes y centros logísticos automatizados | +0.7% | América del Norte, Europa, corredores urbanos de ��������-�ʲ���í�ھ����� | Corto plazo (≤ 2 años) |

| Aumento de modernizaciones de protección contra incendios en instalaciones militares y de aviación | +0.6% | América del Norte, Europa, bases seleccionadas en Oriente Medio | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Transición hacia Espumas Libres de Flúor Acelerada por las Regulaciones sobre PFAS

La acción regulatoria se intensificó en 2025 y 2026 cuando la Unión Europea finalizó una eliminación progresiva vinculante de PFAS para aplicaciones de espuma no militares antes de 2028, lo que llevó a los aeropuertos de Francia, Alemania y el Reino Unido a realizar la conversión anticipada para evitar activos varados. En los Estados Unidos, la Administración Federal de Aviación emitió la Circular Consultiva 150/5210-6E en marzo de 2025, abriendo la puerta a las espumas libres de flúor en 520 aeropuertos comerciales anteriormente vinculados a la adquisición de AFFF.[1]Administración Federal de Aviación, "Circular Consultiva 150/5210-6E," FAA.GOV. La Autoridad de Seguridad de Aviación Civil de Australia siguió en agosto de 2025 con una directiva similar que cubre la nueva construcción de aeropuertos. En conjunto, estas medidas acortaron los ciclos de vida del AFFF, obligaron a los fabricantes a acelerar las reformulaciones de sus carteras y requirieron que los operadores presupuestaran modernizaciones. En los Estados Unidos, las partes interesadas enfrentan responsabilidades de remediación en sitios contaminados individuales, consecuencia de acciones tardías bajo la aplicación de la CERCLA.

Mandatos Gubernamentales Estrictos para Mantener la Seguridad Industrial

En respuesta a una serie de incidentes de alto perfil, los reguladores de los sectores de petróleo, gas y petroquímica en todo el mundo endurecieron los códigos de protección contra incendios entre 2024 y 2025. En India, la Junta Reguladora de Petróleo y Gas Natural ordenó la instalación de sistemas de espuma fija en terminales de petróleo en tierra y en instalaciones de GNL con grandes capacidades. Esta directiva abarca proyectos actualmente en construcción en tres estados costeros.[2]Junta Reguladora de Petróleo y Gas Natural de India, "Normas de Seguridad," PNGRB.GOV.IN. Mientras tanto, en junio de 2025, Saudi Aramco revisó sus normas de ingeniería internas, estipulando protección de diluvio de espuma-agua para plantas de hidrógeno y amoníaco azul en desarrollo en Jubail y Ras Al Khair. En los EE. UU., la OSHA presentó una propuesta para pruebas anuales por terceros de los sistemas de espuma en plantas químicas que gestionan líquidos inflamables. Esta medida afecta a las instalaciones y desplaza las tendencias de adquisición hacia opciones de mayor rendimiento y libres de flúor, incluso con una prima en los precios unitarios.

Aumento del Riesgo de Incendio en la Expansión de Instalaciones de Abastecimiento de GNL y Centros de Hidrógeno

A finales de 2025, el número de instalaciones globales de abastecimiento de GNL se disparó. Cada instalación almacena ahora concentrado, adhiriéndose a las directrices de tasa de aplicación de la NFPA 11. El número global de estaciones de repostaje de hidrógeno también experimentó un aumento notable. En ������ó��, todas las estaciones de hidrógeno para vehículos pesados deben contar ahora con sistemas de pulverización de espuma-agua. Mientras tanto, Corea del Sur exige protección de espuma fija en las instalaciones de hidrógeno azul. Tanto ������ó�� como Corea del Sur han mostrado preferencia por las espumas libres de flúor, que presentan baja conductividad y un riesgo reducido de descarga estática. Esta tendencia está orientando el mercado de Espumas para Extinción de Incendios hacia formulaciones químicas de detergente sintético, conocidas por su mayor estabilidad en condiciones criogénicas.

Sistemas de Espuma Fija Obligatorios en Megaalmacenes y Centros Logísticos Automatizados

A medida que el comercio electrónico crece, la urgencia de una protección robusta contra incendios en los almacenes se intensifica. La NFPA 13 ha ordenado que los almacenes de EE. UU. que albergan mercancías de alto riesgo deben instalar ahora rociadores de espuma-agua o sistemas de supresión en estanterías. Esta directiva ha tenido un efecto inmediato en los almacenes preexistentes. En Alemania, se han implementado regulaciones similares para las instalaciones automatizadas. Mientras tanto, China ha presentado la norma GB 50016-2025, dirigida a centros logísticos que cuentan con clasificación robótica y estaciones de carga de baterías. Los operadores de almacenes optan cada vez más por espumas libres de flúor, que dejan un residuo mínimo en la electrónica sensible y en los sistemas de transporte, lo que subraya un movimiento colectivo de alejamiento de las soluciones AFFF tradicionales.

Análisis del Impacto de las Restricciones

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Responsabilidades ambientales y de salud de las espumas que contienen PFAS | -0.9% | Global, agudo en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Altos costos de eliminación, limpieza y modernización de sistemas heredados | -0.6% | América del Norte, Europa, mercados desarrollados de ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Brecha de rendimiento y limitaciones de compatibilidad en algunas alternativas libres de flúor | -0.4% | Global, concentrado en petróleo y gas y aviación | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Responsabilidades Ambientales y de Salud de las Espumas que Contienen PFAS

A partir de enero de 2026, las nuevas normas de agua potable de EE. UU. limitarán los niveles de PFOA y PFOS a niveles mínimos. Esta medida ha catalogado numerosos sistemas públicos de agua como no conformes, con costos de remediación significativos previstos. Los fabricantes están sintiendo la presión: un acuerdo importante en 2024 subrayó los crecientes costos vinculados a las responsabilidades legales heredadas por PFAS. Mientras tanto, en Alemania, las autoridades exigen programas financiados por los productores para la recogida y destrucción, lo que infla los gastos al final de la vida útil. En respuesta, las aseguradoras han comenzado a excluir la cobertura de PFAS de las pólizas de responsabilidad general, acelerando la obsolescencia del AFFF en el mercado de Espumas para Extinción de Incendios.

Altos Costos de Eliminación, Limpieza y Modernización de Sistemas Heredados

La incineración a alta temperatura de la espuma con PFAS es costosa. Una refinería con cantidades significativas de AFFF podría enfrentar facturas de eliminación sustanciales, y eso es antes de tener en cuenta cualquier actualización del sistema. Al modernizar, las instalaciones a menudo necesitan invertir en nuevas bombas de dosificación, tuberías y boquillas. Esto se debe a que las espumas libres de flúor son más viscosas que el AFFF, lo que genera gastos adicionales para una instalación de tamaño mediano. Sin embargo, los aeropuertos más pequeños y las terminales de combustible independientes, que carecen de reservas de capital suficientes, recurren a subvenciones gubernamentales, que a menudo no alcanzan los montos solicitados.

Análisis de Segmentos

Por Tipo de Espuma: La Presión Comercial Reduce la Supremacía del AFFF

El AFFF mantuvo el 41,55% de la participación del mercado de Espumas para Extinción de Incendios en 2025, aunque su dominio se debilitó bajo las crecientes prohibiciones regulatorias y los costos de responsabilidad legal. Los ciclos de reemplazo se acortaron a medida que los aeropuertos europeos eliminaron la adquisición de AFFF a partir de enero de 2026, y Australia prohibió las espumas con PFAS en nuevos proyectos aeroportuarios. Mientras tanto, otros tipos de espuma registraron una CAGR del 6,31%, la más rápida entre los tipos de espuma, ya que productos de segunda generación como el SOLBERG RE-HEALING RF6 alcanzaron los estándares de referencia del Nivel B de la OACI.

Los usuarios finales ahora segmentan la adquisición. Los operadores militares, de aviación y petroquímicos aún recurren a los inventarios de AFFF para funciones de misión crítica que requieren películas de sellado de vapores, pero los sectores de almacenamiento, centros de datos y minería se orientan decididamente hacia alternativas libres de flúor que dejan un residuo mínimo. Las espumas proteínicas mantienen una demanda de nicho para la protección de parques de tanques donde las propiedades de repulsión de combustible superan las preocupaciones ambientales. Los fabricantes equilibran sus estrategias: mantienen líneas de producción de AFFF para recargas del mercado de posventa, pero canalizan su presupuesto de investigación y desarrollo hacia el desarrollo de carteras libres de flúor.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Contenido de Flúor: El Impulso se Desplaza hacia las Formulaciones sin PFAS

Las formulaciones que contienen PFAS aún representaron el 54,79% de las ventas globales de 2025, pero se proyecta que el segmento libre de flúor supere al mercado más amplio de Espumas para Extinción de Incendios con una CAGR del 6,61% hasta 2031. La decisión de Europa de eliminar progresivamente las espumas con PFAS antes de 2028 ha reducido la demanda histórica. Mientras tanto, un cambio de política en 2025 por parte de la Administración Federal de Aviación llevó a los aeropuertos de EE. UU. a buscar exclusivamente contratos para concentrados libres de flúor. Las certificaciones se están otorgando a un ritmo más rápido: el TRIDOL F3 de Angus Fire obtuvo el Nivel C de la OACI en septiembre de 2025, cerrando una brecha de rendimiento vital para escenarios de incendio que involucran aeronaves de fuselaje ancho.

Al considerar los costos de eliminación, limpieza y litigios, la ventaja económica se inclina hacia las alternativas sin PFAS. Sin embargo, persisten obstáculos. La mayor viscosidad de estas alternativas exige actualizaciones en los sistemas de tuberías, y su sensibilidad a la dureza del agua requiere inversiones en filtración. Las restricciones de suministro son significativas; los plazos de entrega se han disparado, retrasando las modernizaciones en las bases aeronavales de EE. UU. y en los centros petroquímicos europeos.

Por Industria de Usuario Final: El Complejo Energético Impulsa el Volumen, la �Ѿ��Ա��í�� Supera las Expectativas

Las instalaciones de petróleo y gas contribuyeron con el 47,05% de los ingresos de 2025, reflejando los estrictos requisitos de la NFPA 11 y la API 2510 en refinerías, plataformas marinas y terminales de GNL. La demanda minera se expande más rápidamente con una CAGR del 6,45% a medida que los proyectos de extracción de litio y tierras raras en Australia, Chile y la República Democrática del Congo adoptan sistemas de pulverización de espuma-agua para áreas de almacenamiento de baterías.

Gracias a las modernizaciones en aviación y al establecimiento de infraestructura de abastecimiento de GNL, el sector del transporte mantuvo un volumen estable. Mientras tanto, las instalaciones químicas y petroquímicas desplazaron su enfoque hacia las espumas resistentes al alcohol. Los centros de almacenamiento y logística, categorizados bajo otras industrias,

experimentaron crecimiento, impulsado por actualizaciones de códigos que exigen sistemas de espuma en instalaciones automatizadas de estanterías altas. Una conversión piloto en la refinería Beaumont de ExxonMobil en Texas subraya los rigurosos estándares de validación que disuaden a las grandes petroleras de una implementación generalizada hasta confirmar la compatibilidad y obtener la aprobación de los aseguradores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte retuvo el 38,71% de los ingresos de 2025, anclada por un denso corredor petroquímico y la mayor base instalada de AFFF a nivel mundial. Solo el ejército de EE. UU. posee miles de sistemas heredados programados para su reemplazo, pero las escaseces de suministro y las pruebas de compatibilidad retrasan la finalización hasta 2027. �䲹�Բ���á está alcanzando el ritmo tras la orientación provisional de Transport Canada que permite espumas libres de flúor en aeropuertos sujetos a evaluación de riesgos, mientras que ��é�澱���� sigue limitado por el presupuesto y continúa dependiendo de las existencias de AFFF existentes.

Se prevé que ��������-�ʲ���í�ھ����� se expanda a una CAGR del 6,04% y supere a Europa en crecimiento absoluto para 2030. China domina casi la mitad del tamaño del mercado regional de Espumas para Extinción de Incendios, respaldada por la rápida construcción de terminales de importación de GNL e inversiones en química del carbón que requieren protección de espuma fija. El nuevo código de seguridad de India se dirige a instalaciones de GNL que superan los 50.000 m³ y acelera la adquisición en las terminales planificadas. Mientras tanto, ������ó�� y Corea del Sur, impulsados por la legislación de la economía del hidrógeno, están transitando hacia productos libres de flúor, exigiendo supresión de espuma en los sitios de producción y dispensación.

Europa está a la vanguardia de la innovación en políticas. A partir de enero de 2026, Alemania y los Países Bajos prohibirán las espumas con PFAS en los aeropuertos civiles, mientras que los países nórdicos exigieron agentes sin PFAS en todas las instalaciones públicas antes de 2025. Esta adopción temprana otorga a los proveedores regionales una ventaja para impulsar las exportaciones a medida que otras regiones se alinean con los estándares europeos. Los ciclos de actualización también están elevando la demanda en América del Sur y Oriente Medio y África, respaldados por las terminales de etanol brasileñas e iniciativas de hidrógeno de Saudi Aramco.

Panorama Competitivo

El mercado de espumas para extinción de incendios está moderadamente consolidado. Perimeter Solutions invirtió USD 65 millones para certificar su línea RE-HEALING RF6, obteniendo contratos en los aeropuertos de Fráncfort y Heathrow una vez que los reguladores europeos aprobaron las alternativas libres de flúor. Johnson Controls ha aprovechado su distribución global y capacidad de agrupación de productos, ofreciendo paquetes integrados de espuma, equipos de dosificación y mantenimiento atractivos para los desarrolladores de megaalmacenes. Las solicitudes de patentes alcanzaron un récord en 2025, centradas en tensioactivos de base biológica y estabilización a baja temperatura, lo que revela cómo los presupuestos de investigación y desarrollo continúan migrando desde las formulaciones con PFAS. Los especialistas de nicho capitalizan la experiencia en aplicaciones, ganando contratos en centros de datos y minas de litio que requieren propiedades sin residuos ausentes en el AFFF heredado.

Líderes de la Industria de Espumas para Extinción de Incendios

Johnson Controls

Perimeter Solutions

Angus Fire

Dafo Fomtec AB

Sthamer

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Perimeter Solutions presentó su último producto, SOLBERG SPARTAN, en la FDIC 2025. Este innovador concentrado de espuma, con una formulación libre de flúor al 1%, está diseñado para capacitar a los bomberos en lograr la supresión completa del incendio. La espuma es eficaz contra diversos escenarios de incendio, incluidos incendios en estructuras, zonas silvestres, vehículos, gasolina y contenedores de basura.

- Febrero de 2025: Perimeter Solutions reportó un aumento del 93,42% en las ventas de seguridad contra incendios, alcanzando USD 436,27 millones en 2024. Este crecimiento destaca la creciente demanda de productos para extinción de incendios, impulsando la innovación y ampliando su adopción en diversas aplicaciones.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado global de espumas contra incendios como los ingresos provenientes de formulaciones de concentrado fresco (AFFF, AR-AFFF, proteína, fluoroproteína, sintéticas y nuevas mezclas libres de flúor) que los productores suministran para supresión y entrenamiento en entornos industriales, municipales, de aviación, marítimos y especializados. Los valores se capturan a precios de fábrica y se convierten a dólares estadounidenses constantes de 2024 para eliminar los efectos de la inflación.

Exclusión del alcance: Los monitores de incendio, el hardware de dosificación, los servicios de ingeniería de sistemas fijos y los costos de eliminación in situ quedan fuera del conjunto de ingresos.

Descripción general de la segmentación

- Por Tipo de Espuma

- Espuma Formadora de Película Acuosa (AFFF)

- Resistente al Alcohol (AR-AFFF)

- Concentrado de Espuma Sintética/Detergente

- Concentrado de Espuma Proteínica

- Otros Tipos de Espuma (Sintética Libre de Flúor (F3), etc.)

- Por Contenido de Flúor

- Que Contiene PFAS

- Libre de Flúor

- Por Industria de Usuario Final

- Petróleo y Gas

- Química y Petroquímica

- �Ѿ��Ա��í��

- Transporte

- Otras Industrias de Usuario Final (Militar y Defensa, Almacenamiento y Logística, etc.)

- Por Geografía

- ��������-�ʲ���í�ھ�����

- China

- India

- ������ó��

- Corea del Sur

- Países de la ASEAN

- Resto de ��������-�ʲ���í�ھ�����

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Países Nórdicos

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

- ��������-�ʲ���í�ھ�����

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a jefes de bomberos experimentados, químicos especializados en espumas, oficiales de HSE del sector de petróleo y gas, y responsables de adquisiciones aeroportuarias en América del Norte, Europa, el CCG y ��������-�ʲ���í�ھ�����. Estas conversaciones validaron el consumo unitario por sitio de riesgo, la vida útil del concentrado y el ritmo práctico de eliminación gradual de PFAS, lo que nos ayudó a refinar los supuestos del modelo.

Investigación documental

Comenzamos con datos abiertos de fuentes autorizadas. Los códigos gubernamentales de seguridad contra incendios y los registros de retiro de productos (NFPA, Inventario de Liberación de Tóxicos de la U.S. EPA), los borradores de restricción de PFAS de la Agencia Europea de Sustancias y Mezclas Químicas (ECHA), los archivos de revisión de COPs de las Naciones Unidas y los recuentos de refinerías de la Agencia Internacional de Energía establecen las huellas de demanda. Organismos del sector como la Fire Equipment Manufacturers' Association y el Energy Institute proporcionan registros de envíos y estadísticas de incidentes, mientras que los análisis de prensa y patentes en Dow Jones Factiva y Questel destacan los cambios tecnológicos.

Los archivos de empresas obtenidos a través de D&B Hoovers, presentaciones para inversores, resúmenes de aduanas y avisos voluntarios de retiro de productos afinan la combinación regional y las tendencias de precios de venta promedio. Las fuentes mencionadas son meramente ilustrativas; numerosas publicaciones adicionales contribuyeron a la recopilación de datos, la validación y las lecturas contextuales.

Dimensionamiento del mercado y pronóstico

El modelo descendente escala la demanda de concentrado a partir del inventario de riesgos instalados, como el número de tanques de almacenamiento de hidrocarburos, plataformas de perforación activas, aeropuertos certificados, plantas químicas y buques navales, multiplicado por el uso anual verificado de espuma y las tasas de reposición. Consolidaciones ascendentes selectivas de los ingresos de los principales proveedores y muestras de ASP × volumen confirman los totales. Los principales impulsores del pronóstico, incluidas las perspectivas del precio del petróleo, el gasto de capital en infraestructura intermedia, los proyectos de construcción aeroportuaria y los plazos legislados de cumplimiento de PFAS, alimentan una regresión multivariante que proyecta volúmenes y luego valores hasta 2030.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión analítica en dos etapas en la que se identifican anomalías respecto a las estadísticas de incidentes, los datos de envíos y las ediciones anteriores y, cuando es necesario, se verifican nuevamente con los encuestados. Los informes se actualizan cada doce meses, con revisiones intermedias activadas por cambios regulatorios o de precios de carácter significativo.

Por qué la línea base de espumas contra incendios de Mordor es confiable

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes familias de espumas, combinaciones geográficas, años de referencia de divisas y supuestos de reposición. La rigurosa alineación del alcance, la actualización anual y el modelado basado en variables de Mordor mitigan dichas variaciones.

Los principales factores de brecha incluyen la agrupación de hardware contra incendios, la exclusión de productos libres de flúor, curvas de sustitución optimistas y conversiones de divisas inconsistentes.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 0,87 mil millones (2025) | ���ϲ����� | - |

| USD 1,05 mil millones (2025) | Global Consultancy A | Agrupa hardware y agentes humectantes con concentrados |

| USD 0,76 mil millones (2021) | Industry Publisher B | Utiliza un año base más antiguo y tasas de adopción estáticas |

| USD 0,99 mil millones (2024) | Trade Journal C | Omite las formulaciones libres de flúor y aplica promedios regionales de ASP a nivel global |

La comparación muestra que Mordor ofrece una línea base equilibrada y transparente, fundamentada en variables rastreables y pasos reproducibles, lo que proporciona a los tomadores de decisiones una cifra en la que pueden confiar para la planificación e inversión.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de Espumas para Extinción de Incendios en términos monetarios?

El tamaño del mercado de Espumas para Extinción de Incendios está valorado en USD 0,92 mil millones en 2026 y se prevé que alcance USD 1,18 mil millones en 2031, registrando una CAGR del 5,11% en este período.

¿Qué está impulsando el cambio hacia las formulaciones libres de flúor?

Las prohibiciones regulatorias sobre PFAS, el aumento de los costos de responsabilidad legal y la mejora de la paridad de rendimiento están empujando a los propietarios de activos hacia espumas libres de flúor certificadas.

¿Qué sector de usuario final representa la mayor demanda?

Las operaciones de petróleo y gas lideran, contribuyendo con el 47,05% de los ingresos de 2025 gracias a los estrictos códigos de seguridad contra incendios en refinerías, terminales de GNL y parques de tanques.

¿Qué región se espera que crezca más rápido para 2031?

Se proyecta que ��������-�ʲ���í�ھ����� registre la CAGR más sólida del 6,04% hasta 2031, impulsada por el abastecimiento de GNL, los centros de hidrógeno y la construcción de megaalmacenes.

¿Cómo están respondiendo los proveedores a los cambios regulatorios?

Los líderes del mercado están invirtiendo fuertemente en investigación y desarrollo y en capacidad para espumas libres de flúor, buscando certificaciones de UL y la OACI, y formando asociaciones de producción regional para acortar los plazos de entrega.

¿Cuáles son las principales barreras de costos para el reemplazo del AFFF?

Las altas tarifas de eliminación de las espumas con PFAS heredadas, las modernizaciones de sistemas para manejar alternativas de mayor viscosidad y las escaseces de suministro de concentrados libres de flúor certificados elevan los costos totales de transición.

Última actualización de la página el: