Tamaño y �ʲ����پ������貹����ó�� del Mercado de Ferrosilicio

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

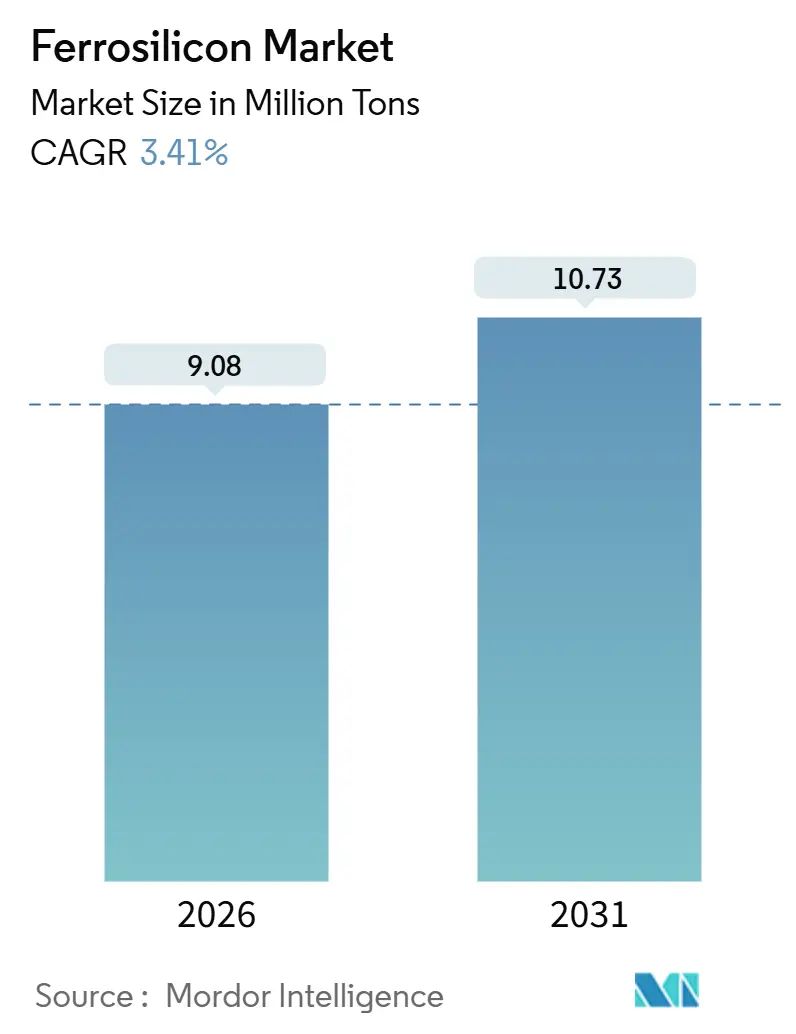

| Volumen del Mercado (2026) | 9.08 Millones de toneladas |

| Volumen del Mercado (2031) | 10.73 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 3.41% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ferrosilicio por ���ϲ�����

El tamaño del Mercado de Ferrosilicio se estima en 9,08 millones de toneladas en 2026 y se espera que alcance 10,73 millones de toneladas en 2031, a una CAGR del 3,41% durante el período de pronóstico (2026-2031). Esta expansión sostenida se apoya en cuatro fuerzas interrelacionadas. En primer lugar, los fabricantes de acero están modernizando sus hornos de oxígeno básico y de arco eléctrico para procesar mezclas con mayor contenido de silicio que mejoran los rendimientos de la metalurgia en cuchara. En segundo lugar, los fabricantes fotovoltaicos redirigen cada vez más la capacidad de los hornos de arco sumergido hacia el silicio de grado metalúrgico, intensificando la demanda de materias primas en períodos de alta demanda solar. En tercer lugar, los polvos atomizados fabricados a partir de ferrosilicio están ganando preferencia en los circuitos de separación por medio denso de litio-espodumeno y mineral de hierro, ya que una menor viscosidad reduce las pérdidas de medio, optimizando los costos mineros. Por último, las inversiones en infraestructura impulsadas por políticas públicas en Estados Unidos e India, combinadas con proyectos de hierro de reducción directa preparados para hidrógeno en Oriente Medio y Europa, consolidan una cartera visible de consumo de aleaciones para la próxima década.

Conclusiones Clave del Informe

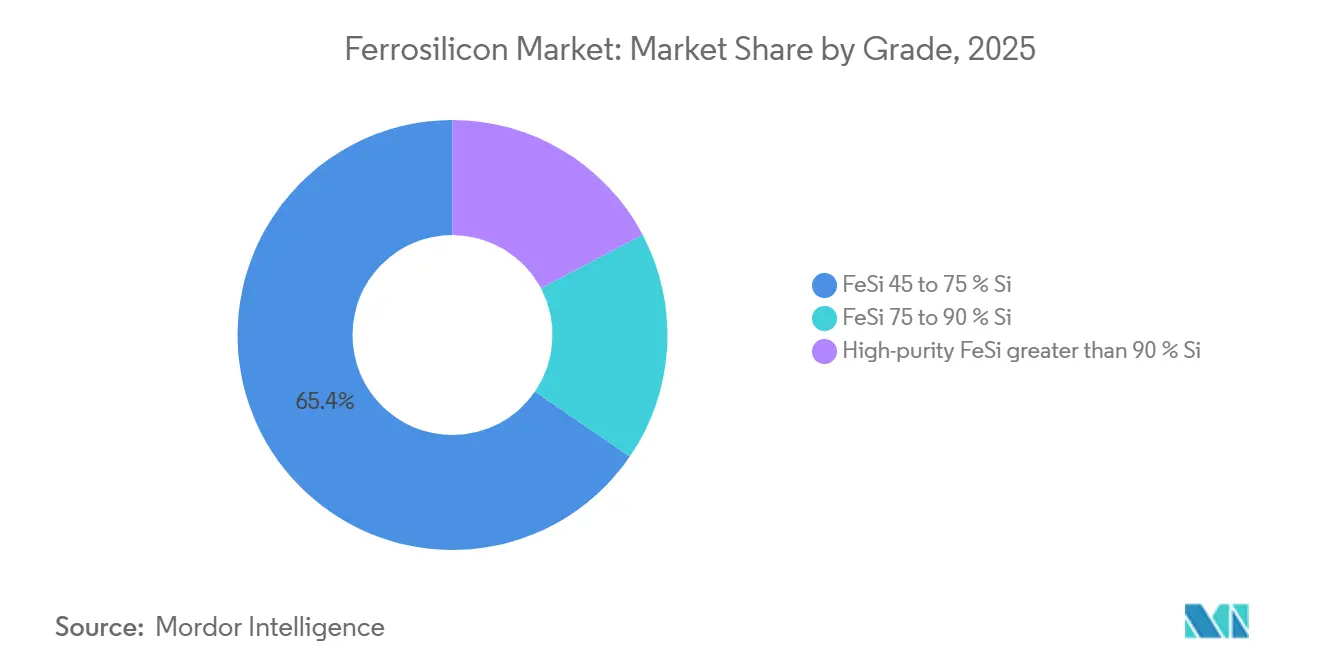

- Por grado, el segmento FeSi 45–75% representó el 65,44% de la participación del mercado de ferrosilicio en 2025 y se proyecta que crezca a una CAGR del 4,06% hasta 2031.

- Por forma, las aleaciones en trozos representaron el 36,71% del tamaño del mercado de ferrosilicio en 2025 y avanzan a una CAGR del 4,17% durante el horizonte de pronóstico.

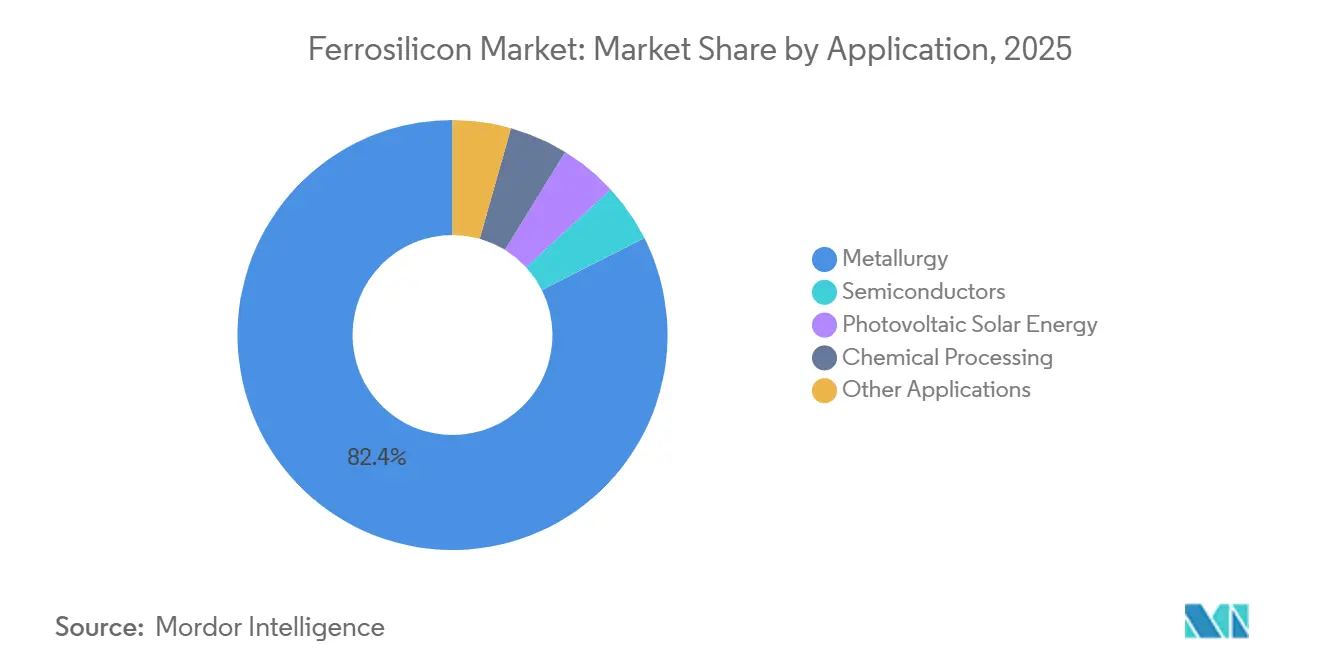

- Por aplicación, la metalurgia dominó con una participación del 82,45% del tamaño del mercado de ferrosilicio en 2025, mientras que la energía solar fotovoltaica se expande a la CAGR más rápida del 5,01% hasta 2031.

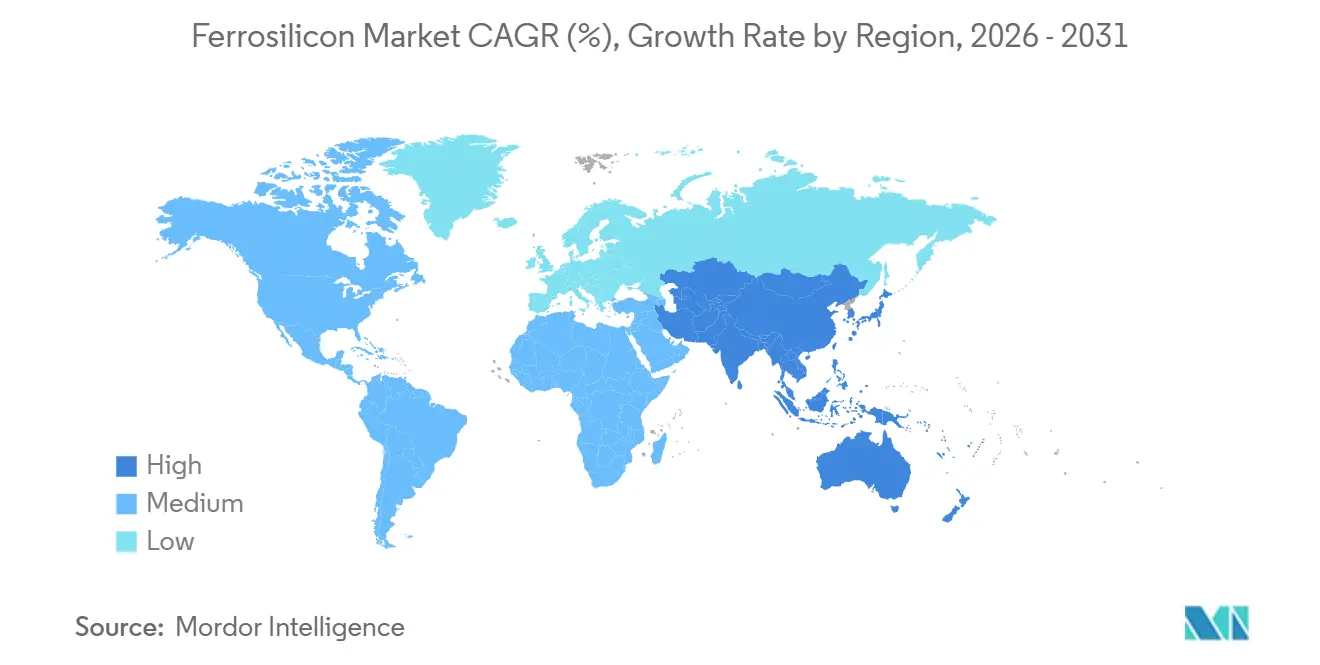

- Por geografía, ��������-�ʲ���í�ھ����� lideró con una participación del 58,81% en el mercado de ferrosilicio en 2025; se pronostica que la región registre una CAGR del 4,53% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Ferrosilicio

Análisis del Impacto de los Impulsores

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incremento de adiciones de capacidad siderúrgica en ��������-�ʲ���í�ھ����� | +1.2% | China, India, Corea del Sur, ASEAN | Mediano plazo (2–4 años) |

| Electrificación que impulsa la demanda de acero eléctrico para motores de vehículos eléctricos | +0.8% | Global, con ganancias tempranas en China, UE, América del Norte | Largo plazo (≥4 años) |

| Estímulo de infraestructura en América del Norte e India | +0.6% | Estados Unidos, �䲹�Բ���á, India | Corto plazo (≤2 años) |

| Plantas de hierro de reducción directa preparadas para hidrógeno que adoptan mezclas de aleaciones con mayor contenido de Si | +0.5% | MENA, Australia, UE (escala piloto); expansión a APAC | Largo plazo (≥4 años) |

| Crecimiento del reciclaje por medio denso utilizando polvos de FeSi atomizado | +0.4% | Australia, ���ܻ�á�ڰ�������, Chile (centros de litio/mineral de hierro) | Mediano plazo (2–4 años) |

| Fuente: ���ϲ����� | |||

Incremento de Adiciones de Capacidad Siderúrgica en ��������-�ʲ���í�ھ�����

Entre 2025 y 2027, los datos de la OCDE revelan planes para nueva capacidad de fabricación de acero, con una porción significativa concentrada en la región de ��������-�ʲ���í�ھ�����. En el ejercicio fiscal 2025, la capacidad de acero terminado de India superó las expectativas. La política de arancel cero en importaciones de chatarra ferrosa de India, junto con un esquema de Incentivos Vinculados a la Producción para acero especial, está impulsando una mayor demanda de desoxidantes en sus plantas integradas. Si bien China apunta a un crecimiento anual en la producción de acero crudo hasta 2026, las restricciones energéticas en Mongolia Interior y Ningxia han provocado paradas intermitentes de los hornos más antiguos alimentados con carbón. Esto ha llevado a los operadores a adoptar nuevas unidades de arco sumergido más eficientes energéticamente. Incluso cuando los precios de las bobinas laminadas en caliente cayeron en 2024, los fabricantes de acero mantuvieron el uso de ferrosilicio por tonelada de acero crudo, estabilizando el consumo base. En consecuencia, la región experimenta un incremento en la demanda de aleaciones de grado medio.

Electrificación que Impulsa la Demanda de Acero Eléctrico para Motores de Vehículos Eléctricos

El acero eléctrico, una lámina de hierro-silicio con contenido de silicio, es considerado crítico para los motores de tracción por el Departamento de Energía de Estados Unidos. Cada vehículo eléctrico de batería (VEB) requiere laminaciones fabricadas con este material[1]Departamento de Energía de Estados Unidos, "Revisión de la Cadena de Suministro Solar 2025," ENERGY.GOV . En anticipación al creciente mercado de vehículos eléctricos, POSCO, Baowu y JFE Steel han introducido nuevas líneas de producción de grano orientado y no orientado, programadas para aumentar su capacidad en 2026. Estas plantas también están optando por ferrosilicio de mayor pureza para minimizar las pérdidas en el núcleo magnético. La Agencia Internacional de Energía proyecta un aumento en las ventas globales de vehículos eléctricos en los próximos años[2]Agencia Internacional de Energía, "Perspectiva Global de Vehículos Eléctricos 2025," IEA.ORG . Adicionalmente, a medida que crecen las instalaciones de transformadores de red para interconexiones de energía renovable, hay una mayor demanda de acero eléctrico de grano orientado, especialmente dado que los transformadores elevadores dependen de este material. Si bien el suministro de acero eléctrico se concentra en China, ������ó��, Corea del Sur y Alemania, estos centros regionales experimentan menor ciclicidad en comparación con los usos del acero al carbono a granel. Esta estabilidad en el consumo de aleaciones persiste incluso cuando hay una desaceleración en el acero para construcción.

Estímulo de Infraestructura en América del Norte e India

Hasta 2028, Estados Unidos, bajo su Ley Bipartidista de Infraestructura, ha asignado financiamiento significativo para proyectos centrados en el acero, incluidos puentes y corredores ferroviarios. Mientras tanto, el Plan Nacional de Infraestructura de India prevé una inversión considerable hasta 2030, con el Ministerio de Acero pronosticando que el sector representará una porción sustancial de la demanda nacional de acero en 2027. En los grados estructurales, el ferrosilicio se utiliza ya que el silicio potencia la eficiencia de desoxidación y contribuye a la co-aleación manganeso-silicio. �䲹�Բ���á, reconociendo la importancia del silicio metálico y clasificándolo como mineral crítico en 2024, está explorando fundiciones impulsadas por hidroelectricidad en Quebec y Columbia Británica. Sin embargo, las aprobaciones ambientales están postergando los plazos hasta principios de la década de 2030. A medida que ��é�澱���� experimenta un auge en el nearshoring, impulsando la demanda de láminas para automotriz y electrodomésticos, cabe destacar que el país depende de Estados Unidos y Brasil para la mayor parte de su ferrosilicio, lo que subraya las interdependencias de suministro del continente.

Plantas de Hierro de Reducción Directa Preparadas para Hidrógeno que Adoptan Mezclas con Mayor Contenido de Silicio

Los datos de la OCDE pronostican un aumento de la capacidad de hierro de reducción directa para 2030; sin embargo, actualmente solo un pequeño porcentaje utiliza hidrógeno como agente reductor. Las plantas piloto en Suecia, Alemania y los Emiratos Árabes Unidos han encontrado que el hierro de reducción directa con hidrógeno produce un hierro esponja poroso de bajo carbono. Esto requiere que los operadores de hornos de arco eléctrico aumenten las adiciones de ferrosilicio para restablecer los niveles de silicio. Esto representa una nueva oportunidad significativa para los productores en Brasil, Malasia y Noruega, quienes ya están comercializando un suministro bajo en carbono. Si bien alcanzar la paridad de costos con el hierro de reducción directa a gas natural depende de que los precios del carbono superen ciertos umbrales, las regiones ricas en energía renovable, como Oriente Medio y Australia, están avanzando, respaldadas por estrategias nacionales de hidrógeno verde. Estas iniciativas crean vías de adopción temprana, generando efectos en cadena a través de la cadena de suministro global de ferrosilicio.

Análisis del Impacto de las Restricciones

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos volátiles de cuarcita y electricidad | -0.3% | Global, agudo en ���ܻ�á�ڰ�������, Europa, China | Corto plazo (≤2 años) |

| Endurecimiento de las regulaciones de emisiones de CO₂ en las fundiciones | -0.2% | UE (CBAM), China (control dual), emergente en India | Mediano plazo (2–4 años) |

| Cambio hacia aleaciones maestras Al-Si en fundiciones de automoción | -0.1% | UE (impacto primario), adopción limitada en América del Norte, Asia | Largo plazo (≥4 años) |

| Fuente: ���ϲ����� | |||

Costos Volátiles de Cuarcita y Electricidad

Producir una tonelada de silicio consume una cantidad significativa de electricidad, haciendo que los costos energéticos representen casi la mitad de los gastos de una fundición. Debido a los incrementos anuales en las tarifas de Eskom, Glencore ajustó sus operaciones de hornos en Mpumalanga. Simultáneamente, Ferroglobe tuvo que detener operaciones en España y Francia, reaccionando a los elevados precios de electricidad en el mercado spot europeo. Para el cuarcita como materia prima, es esencial un alto contenido de SiO₂. Sin embargo, las perturbaciones en el Mar Rojo y el Canal de Panamá han provocado un aumento en los costos de flete marítimo. La política de control dual de China está restringiendo el suministro de electricidad invernal en Mongolia Interior y Ningxia, reduciendo las tasas de utilización y elevando los precios spot de las aleaciones. Si bien Noruega y Paraguay, con abundancia de energía hidroeléctrica, ofrecen cierto alivio en costos, muchas fundiciones en regiones con tarifas elevadas encuentran difícil alcanzar el punto de equilibrio, especialmente cuando los precios del ferrosilicio permanecen bajo presión.

Endurecimiento de las Regulaciones de Emisiones de CO₂ en las Fundiciones

Los hornos de arco sumergido emiten cantidades significativas de CO₂, con la mayoría de las emisiones vinculadas a reductores carbonáceos. Bajo el 14.º Plan Quinquenal de China, se exige una reducción en intensidad para 2025. Esto obliga a los operadores a modernizar calderas de recuperación de calor residual y a realizar la transición hacia reductores parciales de biomasa. Si bien el Mecanismo de Ajuste en Frontera por Carbono de la UE, previsto para estar plenamente operativo en 2026, no menciona explícitamente al ferrosilicio, los fabricantes de acero europeos buscan cada vez más aleaciones bajas en carbono para reducir las emisiones incorporadas. La planta Limpio de Elkem en Paraguay destaca, al utilizar carbón vegetal de eucalipto e hidroelectricidad, abriendo el camino hacia una trayectoria de emisiones de alcance 1 cercana a cero. Aunque la tecnología de captura de carbono aún está en sus inicios, surgen desafíos por la baja concentración de CO₂ en el gas residual de los hornos de arco sumergido. La implementación de sistemas de depuración podría inflar los costos, poniendo en riesgo la competitividad en el mercado. Mientras tanto, la electrorreducción en sal fundida presenta potencial, pero requiere una década de pruebas piloto antes de poder comercializarse.

Análisis de Segmentos

Por Grado: Las Aleaciones de Silicio Medio Anclan la Desoxidación en la Fabricación de Acero

El segmento FeSi 45–75% representó el 65,44% del volumen de 2025 y se prevé que se expanda más rápido que cualquier otro grado, a una CAGR del 4,06%. Este grado se integra sin dificultad en cucharas de acero al carbono e inoculación de hierro fundido, ofreciendo altas recuperaciones de silicio sin calor excesivo. Las medidas chinas orientadas a incrementar la producción de acero crudo sustentan el consumo incremental, y las adiciones de capacidad de India amplifican la demanda. El material estándar al 75% sirve a hornos de arco eléctrico y fundiciones, pero crece más lentamente porque la fusión con alto contenido de chatarra requiere menos material en comparación con los altos hornos. Los grados de alta pureza con más del 90% de silicio satisfacen los estándares de obleas de semiconductores y energía solar; los productores alternan los hornos entre la aleación tradicional y el silicio de grado metalúrgico cuando los precios del polisilicio justifican el cambio. Los diferenciales de precios validan esa elección, dando a las fundiciones ágiles el incentivo de margen para aprovechar los picos del ciclo solar. El silicio fotovoltaico reciclado podría eventualmente alimentar un suministro circular, aunque la infraestructura de recolección y refinación a escala industrial aún está en sus etapas iniciales.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Forma: Las Aleaciones en Trozos Dominan las Adiciones en Altos Hornos

El material en trozos capturó una participación del 36,71% en 2025 y está en camino de alcanzar una CAGR del 4,17% hasta 2031. Los operadores de altos hornos e instalaciones de oxígeno básico prefieren gránulos de 10–50 mm. Estos gránulos se disuelven de manera predecible en la escoria a alta temperatura, reduciendo el arrastre de polvo. Según los pronósticos de la OCDE, para 2027, la mayoría de la nueva capacidad siderúrgica mundial seguirá dependiendo de métodos de alto horno, impulsando la demanda de trozos. Los polvos atomizados alimentan los circuitos de separación por medio denso en minería, donde las pérdidas de medio pueden disminuir significativamente, generando ahorros operativos notables. Los emprendimientos de litio en Pilbara y Atacama, junto con las instalaciones de mineral de hierro en ���ܻ�á�ڰ������� e India, están impulsando una mayor demanda de estos polvos. Las briquetas y gránulos especiales, utilizados en electrodos de soldadura y pirotecnia, presentan un crecimiento paralelo al PIB industrial. La economía del flete juega un papel fundamental en la adopción de materiales: el ferrosilicio en trozos, con altas densidades a granel, maximiza los factores de carga de contenedores. En contraste, los polvos requieren revestimientos antiapelmazantes, lo que eleva los costos logísticos.

Por Aplicación: La Energía Solar Fotovoltaica Emerge como el Uso Final de Mayor Crecimiento

La metalurgia retuvo el 82,45% del volumen de 2025; sin embargo, la energía solar fotovoltaica supera a todos los demás segmentos a una CAGR del 5,01%. Los hornos de arco sumergido, inicialmente diseñados para aleaciones, pueden adaptarse rápidamente para producir silicio de grado metalúrgico. Cabe destacar que una porción de la producción global de silicio de grado metalúrgico se destina ahora a la producción de polisilicio. Xinjiang, con su participación sustancial en esta capacidad, ha atraído la atención de Estados Unidos y la UE, generando incentivos para plantas domésticas de polisilicio bajo la Ley CHIPS y la Alianza Solar Europea. Aunque las aplicaciones de semiconductores utilizan un volumen menor anualmente, alcanzan precios elevados, atrayendo a actores de nicho como Wacker Chemie. Los derivados químicos, en particular los elastómeros de silicona y la sílice pirogénica, capturan consistentemente una participación de mercado estable, impulsados por la demanda de los sectores automotriz y de construcción. Mientras tanto, otras aplicaciones como la reducción de magnesio y los fundentes de soldadura presentan un crecimiento moderado, alineándose con las tendencias más amplias de la producción industrial, aunque no alteran significativamente el equilibrio entre oferta y demanda.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

��������-�ʲ���í�ھ����� representó el 58,81% de la participación del mercado de ferrosilicio en 2025 y se proyecta que registre la CAGR más alta del 4,53% hasta 2031. A pesar de que las políticas energéticas han llevado a inactivar algunos hornos heredados en Mongolia Interior y Ningxia, China se mantiene como el principal productor. India está canalizando una mayor demanda de aleaciones hacia sus proveedores domésticos y el Tashi Group de Bután, gracias a su esquema de incentivos para acero especial y las importaciones de chatarra sin aranceles. Mientras tanto, ������ó�� y Corea del Sur, que en conjunto importan cantidades sustanciales anualmente, reciben un impulso adicional por la expansión del acero eléctrico de POSCO, lo que podría aumentar aún más la demanda.

América del Norte, que representa una porción notable de la demanda global, vio a Estados Unidos depender de cinco fundiciones, una de las cuales estaba inactiva, junto con importaciones de Brasil, �䲹�Բ���á y Malasia. Gracias a la Ley Bipartidista de Infraestructura, se anticipa un incremento anual a medida que el tonelaje de acero fluye hacia proyectos de puentes y vías ferroviarias. Si bien �䲹�Բ���á impulsa los minerales críticos y propone plantas impulsadas por hidroelectricidad (aunque con retrasos en permisos hasta la década de 2030), la tendencia de nearshoring de ��é�澱���� está impulsando la demanda de acero plano para electrodomésticos y automotriz. Sin embargo, la dependencia de la región en importaciones de ferrosilicio subraya una interdependencia significativa.

Europa, con un consumo anual sustancial, lidia con altos precios de energía. Mientras Ferroglobe ha reducido operaciones en hornos españoles y franceses, Noruega aprovecha la energía hidroeléctrica para mantener costos competitivos. Además, Noruega está canalizando una inversión significativa en un complejo de silicio de grado solar en Herøya. América del Sur, impulsada principalmente por la capacidad con ventaja hidroeléctrica de Brasil, se encuentra enviando cantidades significativas tanto a Estados Unidos como a Europa. En Oriente Medio y África, ���ܻ�á�ڰ������� ocupa el centro del escenario. Sin embargo, con los incrementos tarifarios de Eskom y los desafíos de cortes de luz programados, la utilización de la capacidad sigue siendo limitada. No obstante, existe un rayo de esperanza con los proyectos de infraestructura de Arabia Saudita que apuntan a una modesta demanda incremental.

Panorama Competitivo

El mercado de ferrosilicio está moderadamente fragmentado. En el suministro de polvo atomizado para separación por medio denso, surgen oportunidades a medida que las menores pérdidas de medio generan beneficios económicos significativos para los clientes. Adicionalmente, las plantas de hierro de reducción directa preparadas para hidrógeno emergen como una nueva vía, requiriendo dosis más elevadas de aleación por colada para ajustar los niveles de silicio en el hierro esponja de bajo carbono. Las inversiones tecnológicas abarcan desde la sustitución por biocarbono, ya en uso comercial en Paraguay, hasta la electrorreducción en sal fundida. Esta última, aunque apunta a reducir el consumo de energía, aún se encuentra en fase de laboratorio. Mientras tanto, los innovadores en reciclaje están experimentando con la recuperación en circuito cerrado de silicio fotovoltaico al final de su vida útil. Su objetivo es producir FeSi de bajo grado para fundiciones, logrando una reducción específica en las emisiones de carbono, aunque los volúmenes comerciales siguen siendo limitados.

Líderes de la Industria del Ferrosilicio

Ferroglobe

Elkem ASA

China Minmetals Corporation

Erdos Group

OM Holdings Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Según el informe anual de silicio del Servicio Geológico de Estados Unidos, la producción de ferrosilicio y silicio metálico en 2024 se llevó a cabo en cinco instalaciones ubicadas principalmente en los estados del este de Estados Unidos. Estas instalaciones desempeñaron un papel significativo en la satisfacción de la demanda interna de materiales a base de silicio.

- Febrero de 2024: Ferroglobe, en su informe anual, reveló que sus ventas en 2023 ascendieron a USD 330,95 millones. Este desempeño destaca el papel significativo de la empresa en el mercado de ferrosilicio, influyendo potencialmente en la dinámica del mercado a través de sus capacidades de producción y suministro.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado del ferrosilicio como la producción anual y el comercio de aleaciones de hierro-silicio con un contenido de Si del 45%-90% que se fabrican para la desoxidación del acero, la inoculación de hierro fundido, la separación de medios densos y los usos emergentes fotovoltaicos o de acero eléctrico.

En nuestro ámbito de aplicación, excluimos el silicio metálico puro, el silicomanganeso y los componentes derivados fabricados que no conservan la identidad de aleación del ferrosilicio.

������Գٲ�����ó��

- Por Grado

- FeSi 45–75% Si

- FeSi 75–90% Si

- FeSi de alta pureza mayor al 90% Si

- Por Forma

- Trozos

- Polvo

- Briquetas y Otros

- Por Aplicación

- Metalurgia

- Semiconductores

- Energía Solar Fotovoltaica

- Procesamiento Químico

- Otras Aplicaciones

- Por Geografía

- ��������-�ʲ���í�ھ�����

- China

- India

- ������ó��

- Corea del Sur

- Resto de ��������-�ʲ���í�ھ�����

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

- ��������-�ʲ���í�ھ�����

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a operadores de hornos, comerciantes de aleaciones, jefes de compras de acerías y tecnólogos de obleas fotovoltaicas de ��������-�ʲ���í�ھ�����, Europa y América. Sus opiniones nos ayudaron a fijar los factores de utilización de los hornos, las divisiones típicas por grados y los diferenciales de precios regionales antes de finalizar las hipótesis.

Investigación documental

Nuestro equipo se basó en conjuntos de datos abiertos de primer nivel, como el Anuario de Minerales del Servicio Geológico de Estados Unidos, los códigos aduaneros Comtrade de la ONU, las tablas de producción PRODCOM de Eurostat y las estadísticas de acero bruto de la Asociación Mundial del Acero. A continuación, hemos estratificado las curvas de precios de Metal Bulletin y CRU. Los informes 10-K de las empresas, los informes de los inversores y los de las asociaciones nacionales de ferroaleaciones se extrajeron de Dow Jones Factiva, lo que nos proporcionó información sobre la capacidad de las plantas, los precios de los contratos y las acciones comerciales que las fuentes documentales por sí solas suelen pasar por alto. Estos ejemplos son ilustrativos; muchas otras referencias han servido para depurar, validar y clarificar los datos.

Dimensionamiento y previsión del mercado

Nuestra construcción descendente parte de la producción mundial de acero bruto, la multiplica por la intensidad de ferrosilicio específica de cada región y ajusta las importaciones netas para anclar la base de referencia de 2025. Los resultados se cotejan con un análisis ascendente selectivo de las capacidades activas de los hornos y los precios × volúmenes de los contratos muestreados. Las variables clave, como las trayectorias de la demanda de acero, el aumento de la capacidad solar fotovoltaica, los precios al contado de las aleaciones de Si-Fe, los costes energéticos de los hornos y el cambio hacia el FeSi de alta pureza, alimentan una regresión multivariante que proyecta la demanda hasta 2030. Cuando aparecen lagunas ascendentes, las medias móviles de tres años de los factores de intensidad las cubren.

Ciclo de validación y actualización de datos

Antes de dar el visto bueno, los analistas de Mordor comprueban las desviaciones con informes comerciales independientes, concilian las anomalías de divisas o unidades y vuelven a ponerse en contacto con los expertos si persisten los valores atípicos. Los informes se actualizan anualmente, con actualizaciones provisionales en caso de cambios bruscos en los derechos de exportación o picos en los precios de la energía.

Por qué la base de ferrosilicio de Mordor manda en fiabilidad

Las cifras publicadas difieren mucho porque algunas empresas indican los ingresos y otras, como nosotros, las toneladas físicas.

Las estimaciones externas oscilan entre 11.750 y 11.910 millones de dólares para 2024. Nuestros analistas cifran la demanda actual en 8,87 millones de toneladas en 2025, blindando las decisiones frente a la volatilidad de los precios.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 8,87 millones de toneladas (2025) | Inteligencia de Mordor | |

| 11.910 millones de dólares (2024) | Consultoría global A | Convierte el tonelaje en valor utilizando un único precio medio e incluye el silicio metálico de gran pureza en el ámbito de aplicación. |

| 11 750 millones de dólares (2024) | Asociación sectorial B | Agrega ferrosilicio en ferroaleaciones más amplias, inflando la base |

| 10 900 millones de dólares (2023) | Consultoría regional C | Crecimiento conservador de la demanda de acero y precios estáticos |

Estos contrastes demuestran que cuando el alcance, la unidad de medida y la cadencia de actualización difieren, los resultados se desvían. El modelo de tonelaje específico por grado de Mordor, reforzado por las entradas de precios en tiempo real y las revisiones anuales, ofrece una línea de base transparente y repetible en la que los compradores pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de ferrosilicio en 2026?

El tamaño del mercado de ferrosilicio alcanzó 9,08 millones de toneladas en 2026 y se proyecta que ascienda a 10,73 millones de toneladas en 2031, registrando una CAGR del 3,41%.

¿Qué región lidera el crecimiento de la demanda?

��������-�ʲ���í�ھ����� registró una participación del 58,81% en 2025 y se espera que publique la CAGR más rápida del 4,53% hasta 2031, impulsada por el aumento de capacidad en China e India.

¿Qué impulsa el uso de ferrosilicio en los vehículos eléctricos?

Cada vehículo eléctrico de batería necesita entre 40 y 100 kg de acero eléctrico, una aleación de hierro-silicio, por lo que el aumento de las ventas de vehículos eléctricos impulsa la demanda de ferrosilicio de mayor pureza.

¿Cómo afectan los costos energéticos a los productores?

La electricidad puede representar el 50% de los costos en efectivo de una fundición; los aumentos tarifarios en ���ܻ�á�ڰ������� y Europa han obligado a reducir la operación de hornos y han comprimido los márgenes.

¿Qué tendencias tecnológicas podrían transformar el suministro?

Los reductores de biocarbono son comerciales, mientras que la electrorreducción en sal fundida apunta al silicio de cero emisiones de carbono, aunque permanece en fases piloto tempranas.

Última actualización de la página el: