Tamaño y �ʲ����پ������貹����ó�� del Mercado de Software de Gestión de Instalaciones

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

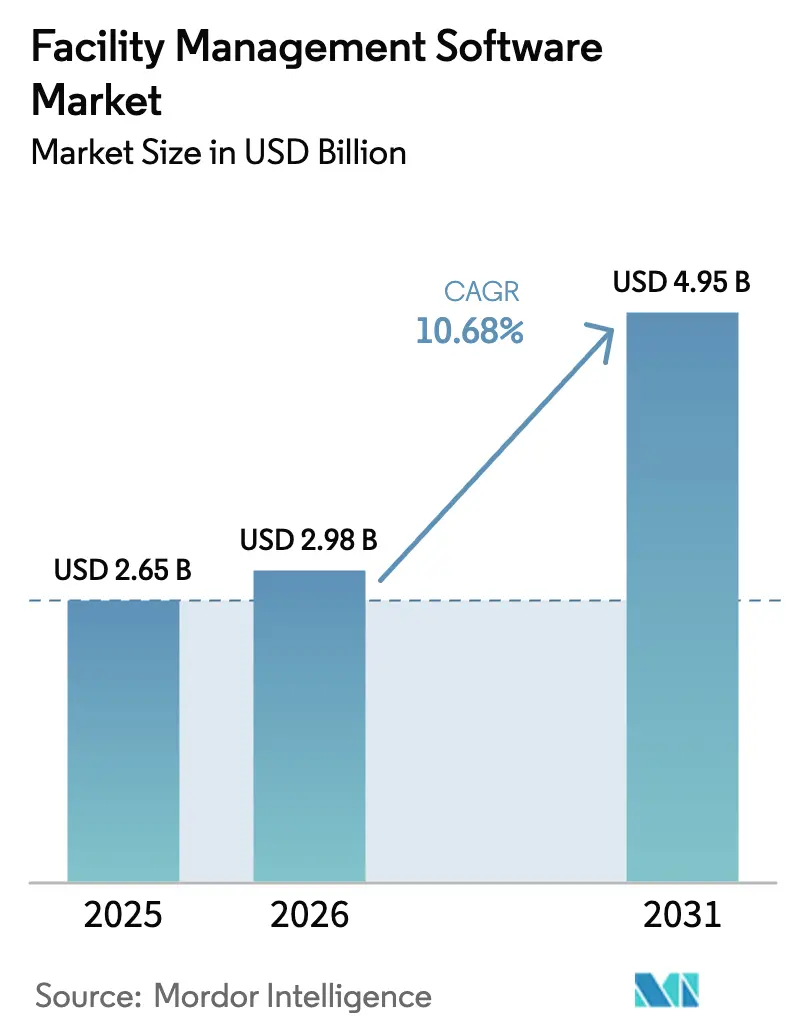

| Tamaño del Mercado (2026) | 2.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.95 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.68% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Gestión de Instalaciones por ���ϲ�����

Se espera que el tamaño del Mercado de Software de Gestión de Instalaciones aumente de USD 2,65 mil millones en 2025 a USD 2,98 mil millones en 2026 y alcance USD 4,95 mil millones en 2031, creciendo a una CAGR del 10,68% durante 2026-2031. El sólido crecimiento refleja la acelerada migración a la nube, la rápida integración de sensores IoT, los crecientes mandatos de sostenibilidad, la necesidad de optimización de espacios de trabajo híbridos y la creciente adopción en infraestructura pública. La implementación basada en la nube capturó el 72,12% de la participación en 2025, el mantenimiento predictivo habilitado por IoT redujo los costos de tiempo de inactividad hasta en un 40%, y los módulos de gestión de energía superaron a las herramientas de activos heredadas a medida que los compromisos de cero emisiones netas reformaron la contratación. La intensidad competitiva aumentó a medida que los actores establecidos integraron capacidades de inteligencia artificial y gemelos digitales, mientras que los costos de implementación y las preocupaciones de ciberseguridad continuaron representando obstáculos. El impulso regional divergió: América del Norte mantuvo el 37,46% de los ingresos en 2025, aunque la región de ��������-�ʲ���í�ھ����� avanza a una CAGR del 26,30% hasta 2031.

Conclusiones Clave del Informe

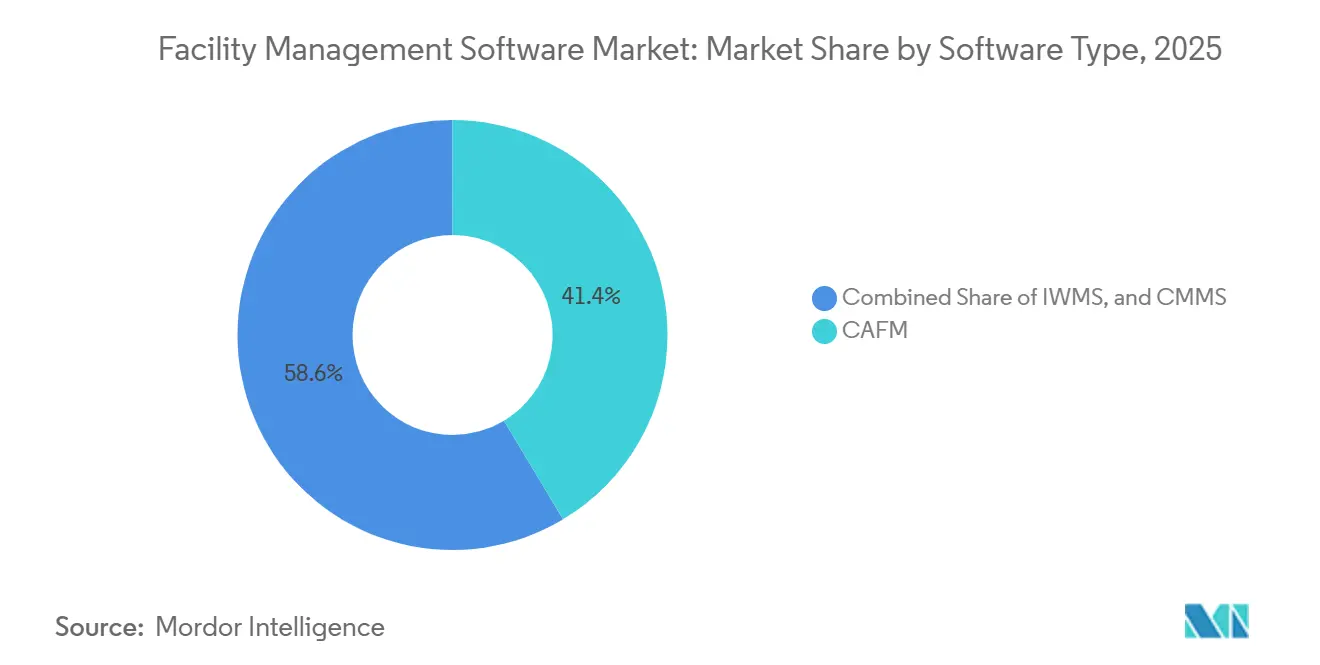

- Por tipo de software, la gestión de instalaciones asistida por computadora lideró con una participación de ingresos del 41,40% en 2025, mientras que se proyecta que los sistemas integrados de gestión del lugar de trabajo crezcan a una CAGR del 16,80% hasta 2031.

- Por modelo de implementación, las soluciones en la nube dominaron con una participación de mercado del 72,12% en 2025, mientras que las soluciones locales permanecieron como el segmento de crecimiento más lento con una CAGR del 3,1% hasta 2031.

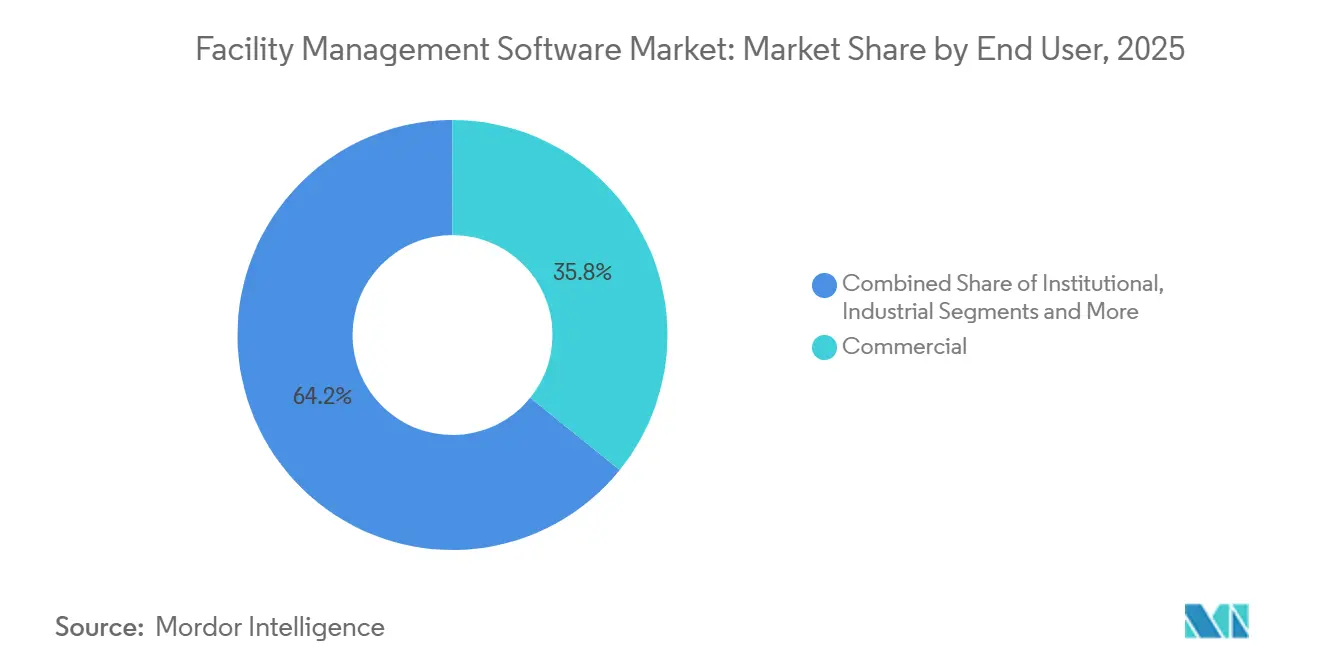

- Por usuario final, las instalaciones comerciales generaron el 35,80% de los ingresos en 2025; se prevé que la infraestructura pública se expanda a una CAGR del 18,50% hasta 2031.

- Por funcionalidad, la gestión de activos retuvo el 32,91% del tamaño del mercado de software de gestión de instalaciones en 2025; sin embargo, se espera que los módulos de gestión de energía crezcan a una CAGR del 21,30% hasta 2031.

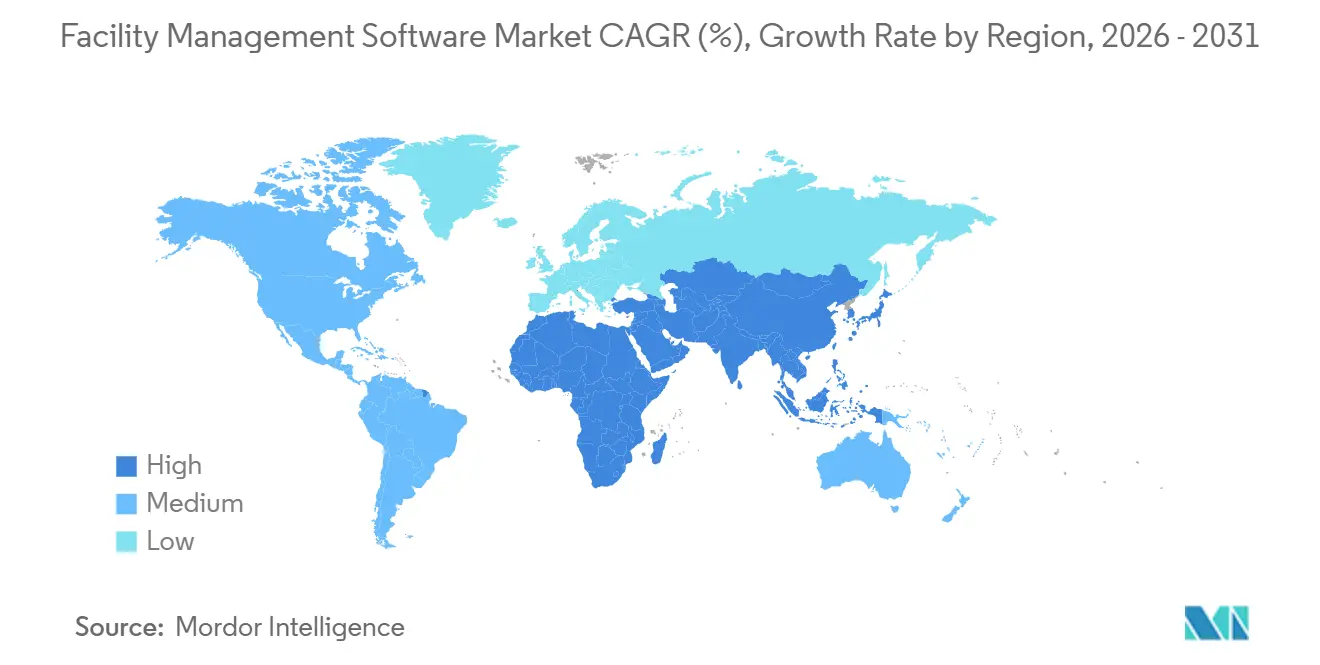

- Por geografía, América del Norte mantuvo una participación de ingresos del 37,46% en 2025; se proyecta que la región de ��������-�ʲ���í�ھ����� crezca a una CAGR del 26,30% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Software de Gestión de Instalaciones

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Adopción de Plataformas SaaS Basadas en la Nube | +2.5% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Integración de Sensores IoT para Mantenimiento Predictivo | +2.0% | Centros de fabricación de ��������-�ʲ���í�ھ�����, bienes raíces comerciales de América del Norte | Corto plazo (≤ 2 años) |

| Creciente Enfoque en Sostenibilidad y Eficiencia Energética | +1.8% | Europa, América del Norte, ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Proliferación de Modelos de Trabajo ��í��������� que Impulsan Herramientas de Optimización de Espacios | +1.5% | Oficinas comerciales de América del Norte y Europa, distritos financieros de ��������-�ʲ���í�ھ����� | Corto plazo (≤ 2 años) |

| Mandatos de Ciudades Inteligentes en Economías Emergentes | +1.2% | Núcleo de ��������-�ʲ���í�ھ�����, Oriente Medio, metrópolis seleccionadas de América del Sur | Largo plazo (≥ 4 años) |

| Uso Creciente de Gemelos Digitales para la Gestión del Ciclo de Vida de Activos | +1.0% | Industrial de América del Norte y Europa, megaproyectos de Oriente Medio, infraestructura de ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Creciente Adopción de Plataformas SaaS Basadas en la Nube

La economía de suscripción convierte el gasto de capital en gastos operativos, ampliando el acceso para compradores del mercado medio mientras acorta los ciclos de implementación de 18 meses a aproximadamente seis meses. La suite de lugar de trabajo de ServiceNow aseguró 1.200 clientes empresariales en 2025, citando la flexibilidad de precios como el factor principal.[1]ServiceNow, "Entrega de Servicios en el Lugar de Trabajo," servicenow.com Las arquitecturas multiinquilino permiten a los proveedores implementar continuamente actualizaciones de inteligencia artificial, un beneficio del que carecen los sistemas locales. Dicha agilidad fortalece la dependencia del proveedor y eleva los costos de cambio, sustentando una expansión sostenida de dos dígitos.

Integración de Sensores IoT para Mantenimiento Predictivo

La proliferación de sensores permite un cambio del mantenimiento reactivo al predictivo, resultando en hasta un 40% menos de tiempo de inactividad. El despliegue de 50.000 sensores de vibración de Fracttal en plantas latinoamericanas detectó fallas con 72 horas de anticipación y ahorró USD 12 millones en 2024[2]Fracttal, "Soluciones de Mantenimiento Predictivo," fracttal.com. La computación en el borde y la conectividad 5G permiten alertas en menos de un segundo, mientras que las asociaciones, como la alianza de SAP en 2025 con MindSphere de Siemens, integran la telemetría con los historiales de activos para una planificación optimizada de repuestos.

Creciente Enfoque en Sostenibilidad y Eficiencia Energética

Las regulaciones revisadas, como la Directiva de Eficiencia Energética de los Edificios de Europa de 2024, obligan a un monitoreo continuo de la energía para evitar sanciones. La encuesta de Deloitte de 2024 encontró que el 61% de los gestores de instalaciones clasifican el análisis de energía por encima de las características tradicionales de CMMS. Plataformas como EcoStruxure de Schneider Electric combinada con Microsoft Azure Digital Twins rastrean la emisión de carbono en tiempo real en 12.000 edificios, reduciendo la energía de climatización entre un 18-22% en programas piloto.

Proliferación de Modelos de Trabajo ��í��������� que Impulsan Herramientas de Optimización de Espacios

Los horarios híbridos generaron una utilización promedio de oficinas en Estados Unidos del 40% en 2024, impulsando el despliegue generalizado de reservas de escritorios. Los sensores VergeSense que cubren 85 millones de pies cuadrados revelaron una subutilización del 67% de las salas de conferencias, generando la necesidad de herramientas de reasignación con inteligencia artificial. Las ganancias financieras son tangibles: JLL Technologies identificó USD 340 millones en ahorros anuales de arrendamiento para clientes de Fortune 500 en 2024 al combinar datos de credenciales con lecturas de sensores.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidades de Integración con Sistemas Heredados | -0.8% | Agudo en América del Norte y Europa, con infraestructura de gestión de edificios envejecida | Mediano plazo (2-4 años) |

| Altos Costos Iniciales de Implementación y Capacitación | -0.7% | Global, especialmente empresas del mercado medio en ��������-�ʲ���í�ھ����� y América del Sur | Corto plazo (≤ 2 años) |

| Preocupaciones sobre Privacidad de Datos y Ciberseguridad | -0.6% | Europa (RGPD), leyes estatales de privacidad de América del Norte | Largo plazo (≥ 4 años) |

| Escasez de Talento en Análisis de Datos Específico de Gestión de Instalaciones | -0.5% | Mercados emergentes de ��������-�ʲ���í�ھ�����, proyectos de infraestructura de Oriente Medio | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Complejidades de Integración con Sistemas Heredados

Los protocolos propietarios inflan los costos del proyecto entre un 40-60%, con los controladores Desigo CC de Siemens que requieren middleware personalizado para la integración de IWMS de terceros. El lanzamiento de 47 conectores prediseñados de Honeywell en 2024 redujo algo de fricción, aunque el 38% de los proyectos aún superaron los presupuestos. Los campus de atención médica ilustran el desafío: una migración de 12 edificios a OpenBlue de Johnson Controls duró 14 meses debido a los controles neumáticos heredados.

Altos Costos Iniciales de Implementación y Capacitación

El costo total de propiedad promedió USD 1,8 millones durante cinco años para carteras de entre 2 y 5 millones de pies cuadrados, con el 42% del gasto asignado a la gestión del cambio. Las organizaciones más pequeñas enfrentan costos desproporcionados, lo que retrasa la adopción a pesar de las sólidas proyecciones de retorno de inversión. Las cargas de capacitación siguen siendo pesadas: un despliegue municipal de Famis 360 de Accruent en 2025 demandó 2.400 horas de personal y consumió el 18% del presupuesto.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Software: Las Plataformas IWMS Ganan Terreno con Modelos de Datos Unificados

Los sistemas integrados de gestión del lugar de trabajo representaron el segmento de más rápido crecimiento, con una CAGR del 16,80% hasta 2031. Sin embargo, la gestión de instalaciones asistida por computadora retuvo el 41,40% de la participación del mercado de software de gestión de instalaciones en 2025. Las grandes empresas favorecen el IWMS para el análisis consolidado de arrendamientos, proyectos de capital y energía, como lo evidencian los despliegues de IBM TRIRIGA y Oracle Primavera Unifier. Los sistemas de gestión de mantenimiento computarizado atraen a sectores con uso intensivo de activos, con proveedores centrados en dispositivos móviles como UpKeep y MaintainX registrando un 89% de adopción en 60 días. Se prevé que el tamaño del mercado de software de gestión de instalaciones para IWMS se expanda rápidamente a medida que los directores financieros se esfuercen por reemplazar tres o más soluciones puntuales para 2027, mientras que el CAFM permanece arraigado en sectores que priorizan el despliegue rápido y la menor complejidad.

La complejidad del IWMS exige horizontes de despliegue más largos, a menudo de seis a 12 meses, mientras que el CMMS logra un tiempo de obtención de valor más rápido con flujos de trabajo centrados en técnicos. La integración de CMMS dentro de la arquitectura IWMS de Planon durante 2024 difuminó las líneas de segmento. Archibus introdujo la visualización de gemelos digitales en 2025 para reducir las brechas de capacidad, aunque sus raíces en CAFM aún sustentan su propuesta de valor. La bifurcación del mercado persiste: los propietarios de Fortune 500 se consolidan en torno al IWMS, los actores industriales del mercado medio se inclinan hacia la simplicidad del CMMS, y los grupos de bienes raíces comerciales equilibran la familiaridad con el CAFM con actualizaciones selectivas de IWMS.

Por Modelo de Implementación: El Dominio de la Nube Remodela la Economía de los Proveedores

Las soluciones en la nube representaron el 72,12% de los ingresos en 2025 y avanzan a una CAGR del 11,30% hasta 2031, reflejando la asequibilidad de las suscripciones, las actualizaciones continuas de inteligencia artificial y la menor carga de tecnología de la información. El tamaño del mercado de software de gestión de instalaciones para implementaciones en la nube se disparó a medida que Oracle migró Primavera a Oracle Cloud Infrastructure, con el 78% de los nuevos clientes eligiendo SaaS en 2024[3]Oracle, "Gestión de Instalaciones en la Nube Fusion," oracle.com. Las implementaciones locales persisten en sectores de defensa y regulados donde la soberanía de datos es importante, pero los gastos en investigación y desarrollo favorecen las mejoras en la nube. Las implementaciones híbridas satisfacen las necesidades de seguridad y análisis; SAP S/4HANA para Bienes Raíces permite a los hospitales mantener las asignaciones de habitaciones confidenciales en las instalaciones mientras procesan información de ocupación en Azure.

La economía multiinquilino permite a los proveedores de SaaS puros reducir los precios heredados entre un 40-50%. ServiceChannel gestionó 14 millones de órdenes de trabajo en 2024, demostrando los beneficios de escalabilidad. La certificación ISO 27001 se ha convertido en un estándar, con Eptura y Planon logrando el cumplimiento en 2024 para aliviar las preocupaciones de seguridad empresarial. Con el tiempo, se espera que la adopción de la nube comprima los márgenes del soporte local mientras estimula las asociaciones del ecosistema centradas en inteligencia artificial, gemelos digitales y telemetría IoT.

Por Usuario Final: La Adopción en Infraestructura Pública se Acelera con los Mandatos de Ciudades Inteligentes

La infraestructura pública es el segmento de usuario final de más rápido crecimiento, con una CAGR del 18,50% hasta 2031, impulsada por los programas nacionales de ciudades inteligentes en China e India. El mandato de China en 2024 para gemelos digitales en áreas metropolitanas con una población de más de 5 millones de habitantes impulsó la adopción de IWMS en Shenzhen y Chengdu. La Misión de Ciudades Inteligentes de India destinó USD 1.200 millones para la adquisición de gestión de instalaciones, con la plataforma Kinetic de Cisco ganando contratos clave. Los bienes raíces comerciales siguieron siendo el segmento más grande, representando el 35,80% de los ingresos en 2025, a medida que las empresas reoptimizaron sus carteras para el trabajo híbrido; sin embargo, el crecimiento se está moderando junto con las tendencias de reducción de oficinas.

Los compradores institucionales, como hospitales y universidades, priorizan el CMMS para documentar el mantenimiento preventivo con fines de cumplimiento, mientras que las plantas industriales se inclinan hacia soluciones de CMMS centradas en activos como Corrigo de Brightly para gestionar 890.000 máquinas a nivel mundial. Las cadenas de hostelería orientadas a franquicias adoptan cada vez más plataformas configurables para estandarizar el mantenimiento entre propietarios de propiedades descentralizados, respaldadas por el lanzamiento en 2024 de módulos Corrigo adaptados a franquicias de JLL Technologies. A pesar de las diversas necesidades, el rápido auge de la infraestructura pública subraya cómo la responsabilidad municipal y el escrutinio de los votantes impulsan la digitalización de la gestión de activos.

Por Funcionalidad: La Gestión de Energía se Dispara con los Compromisos de Cero Emisiones Netas

Se prevé que los módulos de gestión de energía crezcan a una CAGR del 21,30% hasta 2031, superando la participación de mercado del 32,91% del software de gestión de instalaciones que las herramientas de gestión de activos comandaron en 2025. Los compromisos corporativos de descarbonización impulsan la demanda de paneles de control de carbono en tiempo real y programación de climatización optimizada por inteligencia artificial. La asociación de EcoStruxure de Schneider Electric y Azure Digital Twins de Microsoft redujo la energía de los edificios entre un 18-22% en 12.000 sitios en 2024. El crecimiento de la gestión de mantenimiento es constante a medida que el análisis predictivo reemplaza los flujos de trabajo reactivos, mientras que las herramientas de gestión de espacios alcanzaron su punto máximo en medio de proyectos de optimización de asientos impulsados por la pandemia.

La gestión de activos sigue siendo fundamental, proporcionando información sobre depreciación y planificación de capital. Sin embargo, las credenciales de sostenibilidad influyen cada vez más en las decisiones de compra: el 67% de los gestores de instalaciones priorizaron el análisis de energía en la encuesta de Deloitte de 2024. Los proveedores responden con informes de ESG integrados, comparación dinámica de tarifas y auditorías automatizadas de certificados. Durante el período de pronóstico, se espera que la gestión de energía ocupe una mayor porción del tamaño del mercado de software de gestión de instalaciones, especialmente en Europa donde los propietarios no conformes enfrentan multas crecientes.

Análisis Geográfico

América del Norte generó el 37,46% de los ingresos en 2025, impulsada por estrictas ordenanzas de rendimiento en ciudades como Nueva York y San Francisco que requieren la evaluación comparativa de energía. El mandato de 2024 de la Administración de Servicios Generales de Estados Unidos para la supervisión digital de edificios abrió una vía de adquisición de USD 340 millones. �䲹�Բ���á se retrasa aproximadamente dos años, pero la actualización del código de Columbia Británica en 2024 aceleró la adopción en Vancouver. El auge de la relocalización de ��é�澱���� impulsó un crecimiento del 28% en CMMS en 2024, a medida que los fabricantes priorizaron el tiempo de actividad.

La revisada Directiva de Eficiencia Energética de los Edificios de Europa de 2024 obliga a una energía casi nula en los nuevos edificios, canalizando EUR 500 millones (USD 565 millones) en subvenciones alemanas hacia plataformas de IWMS y energía. Francia y los países nórdicos replican los incentivos de Alemania, mientras que la Ley de Seguridad de Edificios del Reino Unido de 2025 endurece las normas de documentación de mantenimiento, impulsando la demanda de CMMS.

La región de ��������-�ʲ���í�ھ����� es la región de más rápido crecimiento, con una CAGR del 26,30% hasta 2031, impulsada por las inversiones en ciudades inteligentes de China y la digitalización de activos municipales de India. El programa Sociedad 5.0 de ������ó�� interconectó 23.000 edificios públicos con redes troncales nacionales de IoT en 2024. Corea del Sur asignó KRW 780 mil millones (USD 590 millones) para la renovación de edificios inteligentes. Las revisiones del Código Nacional de Construcción de Australia de 2024 han impuesto el modelado energético, lo que ha llevado a un aumento de las suscripciones de gestión de energía SaaS en Sídney y Melbourne.

La demanda de Oriente Medio se centra en megaproyectos: NEOM de Arabia Saudita integró IBM TRIRIGA y Desigo CC de Siemens para la supervisión integral de activos. La norma de 2025 del Municipio de Dubái exige la adopción de gemelos digitales en torres que superen los 20 pisos, garantizando una adquisición sostenida de IWMS. Á�ڰ������� es incipiente, pero gana impulso a medida que Nigeria actualiza su código nacional de construcción. El impulso de América del Sur descansa en Brasil, donde la ley de rendimiento de São Paulo de 2024 aceleró la penetración de IWMS; Chile sigue con incentivos de construcción ecológica, mientras que los obstáculos macroeconómicos de Argentina frenan el gasto.

Panorama Competitivo

El mercado está moderadamente fragmentado, con los cinco principales proveedores manteniendo una participación combinada de aproximadamente el 38% en 2025. IBM, Oracle y SAP dominan los despliegues de IWMS de Fortune 500 mediante la integración con ERP, mientras que los compradores del mercado medio se inclinan hacia Planon, Accruent y Eptura por su velocidad y beneficios de costo. La adquisición de Brightly Software por parte de Siemens por USD 1.500 millones en enero de 2025 y la compra de Moveworks por parte de ServiceNow por USD 2.500 millones en noviembre de 2024 destacan una carrera de adquisiciones por capacidades de inteligencia artificial. Los disruptores centrados en dispositivos móviles UpKeep y MaintainX ampliaron su base de usuarios en 180.000 en 2024, reduciendo los precios de los actores establecidos hasta en un 50%.

El enfoque estratégico se centra en incorporar análisis predictivo e inteligencia artificial generativa para la clasificación de órdenes de trabajo, junto con integraciones de IoT mejoradas. La solicitud de patente de Trimble en 2024 para algoritmos de espacios de visión por computadora tipifica la diferenciación impulsada por la propiedad intelectual. Los proveedores regionales protegen sus nichos a través de características de cumplimiento localizadas y soporte de idiomas, aunque enfrentan compresión de márgenes a medida que las plataformas SaaS globales expanden sus centros de datos regionales. Se proyecta que la intensidad competitiva se intensifique hasta 2027, con los rezagados en riesgo de ser convertidos en productos básicos en medio de las crecientes expectativas de inteligencia artificial.

Líderes de la Industria de Software de Gestión de Instalaciones

IBM Corporation

Oracle Corporation

SAP SE

Trimble Inc.

Accruent LLC (Fortive)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Siemens finalizó la adquisición de Brightly Software por USD 1.500 millones, integrando Corrigo con Desigo para gestionar 890.000 activos.

- Noviembre de 2024: ServiceNow cerró la adquisición de Moveworks por USD 2.500 millones, incorporando chatbots multilingües que reducen los tiempos de resolución de tickets a 1,8 días.

- Septiembre de 2024: Oracle presentó la Gestión de Instalaciones en la Nube Fusion, con visualización de gemelos digitales en tiempo real para 12.000 clientes.

- Julio de 2024: Trimble adquirió Viewpoint por USD 1.200 millones, vinculando la programación de construcción con las operaciones continuas de gestión de instalaciones.

Alcance del Informe Global del Mercado de Software de Gestión de Instalaciones

El software de gestión de instalaciones ayuda a cualquier organización a manejar todas las actividades de reparación y mantenimiento utilizando software de gestión de instalaciones a través de una plataforma en línea. El programa fue creado para permitir a las empresas gestionar los edificios de manera más eficaz mientras ahorran tiempo y dinero.

El Informe de Software de Gestión de Instalaciones está segmentado por Tipo de Software (CAFM, IWMS y CMMS), Modelo de Implementación (Nube, Local e ��í���������), Usuario Final (Comercial, Institucional, Infraestructura Pública, Industrial y Más), Funcionalidad (Gestión de Activos, Gestión de Mantenimiento, Gestión de Espacios y Gestión de Energía) y Geografía. Las Previsiones de Mercado se Proporcionan en Términos de Valor (USD).

| Gestión de Instalaciones Asistida por Computadora (CAFM) |

| Sistemas Integrados de Gestión del Lugar de Trabajo (IWMS) |

| Sistemas de Gestión de Mantenimiento Computarizado (CMMS) |

| Nube |

| Local |

| ���������� |

| Comercial |

| Institucional |

| Infraestructura Pública |

| Industrial |

| Otros Segmentos de Usuario Final |

| Gestión de Activos |

| Gestión de Mantenimiento |

| Gestión de Espacios |

| Gestión de Energía |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| �����貹ñ�� | |

| Rusia | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| ������ó�� | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de ��������-�ʲ���í�ھ����� | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| �ճܰ����í�� | |

| Resto de Oriente Medio | |

| Á�ڰ������� | ���ܻ�á�ڰ������� |

| Nigeria | |

| Resto de Á�ڰ������� | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Software | Gestión de Instalaciones Asistida por Computadora (CAFM) | |

| Sistemas Integrados de Gestión del Lugar de Trabajo (IWMS) | ||

| Sistemas de Gestión de Mantenimiento Computarizado (CMMS) | ||

| Por Modelo de Implementación | Nube | |

| Local | ||

| ���������� | ||

| Por Usuario Final | Comercial | |

| Institucional | ||

| Infraestructura Pública | ||

| Industrial | ||

| Otros Segmentos de Usuario Final | ||

| Por Funcionalidad | Gestión de Activos | |

| Gestión de Mantenimiento | ||

| Gestión de Espacios | ||

| Gestión de Energía | ||

| Por Geografía | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Rusia | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| ������ó�� | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| �ճܰ����í�� | ||

| Resto de Oriente Medio | ||

| Á�ڰ������� | ���ܻ�á�ڰ������� | |

| Nigeria | ||

| Resto de Á�ڰ������� | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor global actual del software de gestión de instalaciones?

El gasto alcanzó USD 2,98 mil millones en 2026 y se prevé que se aproxime a USD 4,95 mil millones en 2031.

¿Qué modelo de implementación se está expandiendo más rápido?

Las suscripciones basadas en la nube, que ya representan el 72,12% de la participación en 2025, están creciendo a una CAGR del 11,30% hasta 2031.

¿Con qué rapidez está aumentando la demanda en ��������-�ʲ���í�ھ�����?

Se proyecta que los ingresos regionales crezcan a una CAGR del 26,30% hasta 2031, la más alta a nivel mundial, liderada por los programas de ciudades inteligentes en China e India.

¿Qué período de recuperación de la inversión están viendo los compradores en los módulos de gestión de energía?

La programación de climatización optimizada por inteligencia artificial y el análisis en tiempo real han reducido los costos de energía entre un 18-22%, logrando la recuperación de la inversión en aproximadamente 14 meses.

¿Qué factor retrasa con mayor frecuencia las grandes implementaciones?

La integración con los sistemas heredados de gestión de edificios puede extender los plazos del proyecto entre 6 y 9 meses y elevar los presupuestos entre un 40-60%.

¿Qué nivel de concentración de mercado caracteriza el panorama de proveedores?

Los cinco principales proveedores controlan aproximadamente el 38% de los ingresos globales, lo que indica una concentración moderada con amplio espacio para proveedores de nicho.

Última actualización de la página el: