Tamaño y �ʲ����پ������貹����ó�� del Mercado de Mascarillas Faciales

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 10.65 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.20 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.69% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Mascarillas Faciales por ���ϲ�����

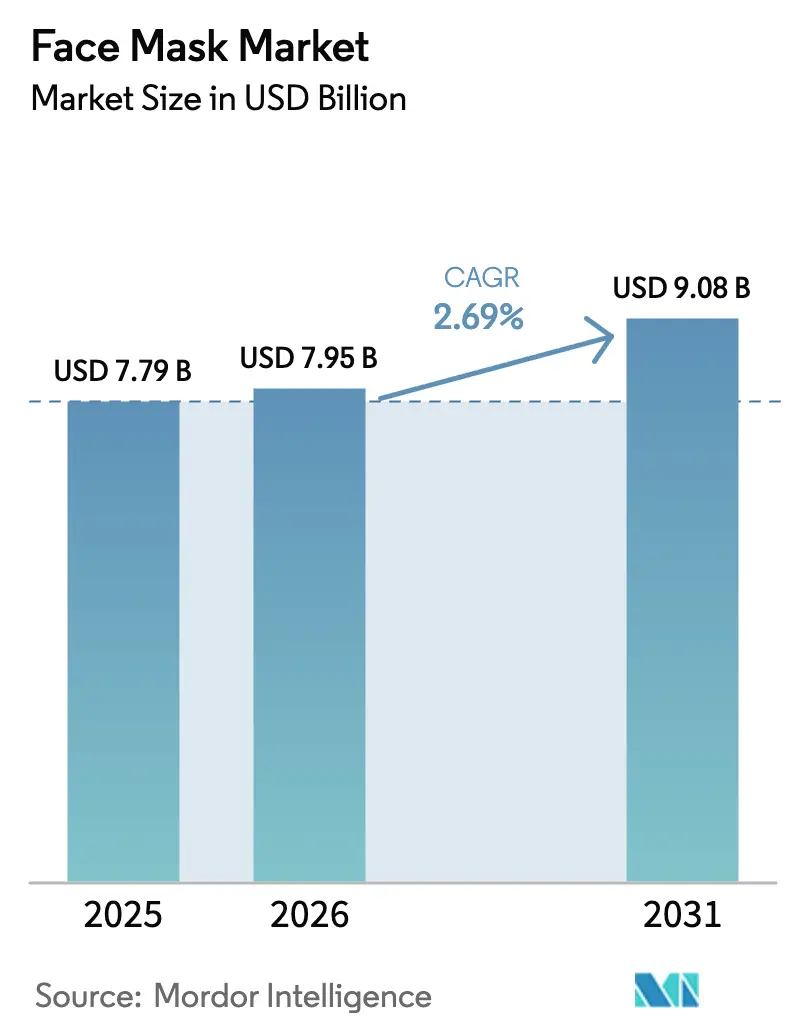

Se espera que el tamaño del mercado de mascarillas faciales crezca de USD 7,79 mil millones en 2025 a USD 7,95 mil millones en 2026 y se prevé que alcance USD 9,08 mil millones en 2031 a una CAGR del 2,69% durante 2026-2031. La industria está siendo testigo de un cambio en la diferenciación de productos, pasando de la hidratación básica a un enfoque en activos específicos, integración con dispositivos y canales de distribución innovadores. A medida que los consumidores priorizan cada vez más la transparencia de los ingredientes y el envasado ecológico, se observa un notable cambio hacia productos premium de etiqueta limpia. El auge del compromiso digital, especialmente a través del comercio por transmisión en vivo, ha acortado el recorrido desde el descubrimiento del producto hasta la compra, subrayando la necesidad de una gestión de inventario en tiempo real. A partir de 2026, las ventajas competitivas dependen más de la propiedad de la propiedad intelectual, la preparación para los desafíos regulatorios y una amplia presencia omnicanal, en lugar de simplemente la escala. Además, en respuesta a las crecientes preocupaciones de sostenibilidad, los fabricantes están innovando con formatos de mascarillas biodegradables y ecológicas, atendiendo a la creciente demanda de los consumidores de productos ambientalmente responsables.

Conclusiones Clave del Informe

- Por tipo de producto, las mascarillas en crema y gel representaron el 46,96% de la participación en ingresos en 2025, mientras que se espera que las mascarillas de arcilla se expandan a una CAGR del 2,80% hasta 2031.

- Por ingrediente, las formulaciones convencionales representaron el 69,74% de la participación del mercado de mascarillas faciales en 2025, mientras que se prevé que las variantes naturales y orgánicas crezcan a una CAGR del 3,93% hasta 2031.

- Por usuario final, las mujeres representaron el 58,82% de las ventas en 2025, aunque se proyecta que el segmento masculino registre una CAGR del 3,78% hasta 2031.

- Por canal de distribución, las tiendas especializadas captaron el 32,57% de las ventas en 2025, mientras que el comercio minorista en línea está en camino de alcanzar una CAGR del 4,36% hasta 2031.

- Por geografía, Asia Pacífico lideró con el 75,43% de la participación en ingresos en 2025, y se espera que América del Norte registre la CAGR regional más rápida del 4,56% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Mascarillas Faciales

Análisis del Impacto de los Impulsores

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Innovaciones tecnológicas en ingredientes y funcionalidad | +0.8% | Global, con concentración en ������ó��, Corea del Sur y Francia | Mediano plazo (2-4 años) |

| Mayor contaminación del aire y preocupaciones ambientales | +0.6% | Núcleo de ��������-�ʲ���í�ھ����� (China, India), expansión al Oriente Medio urbano y África | Largo plazo (≥ 4 años) |

| Aumento del gasto del consumidor en productos para el cuidado de la piel | +0.5% | América del Norte, Europa y mercados emergentes de ��������-�ʲ���í�ھ����� | Corto plazo (≤ 2 años) |

| Influencia de las redes sociales y los avales de celebridades | +0.4% | Global, más fuerte en América del Norte y la demografía juvenil de ��������-�ʲ���í�ھ����� | Corto plazo (≤ 2 años) |

| Creciente prevalencia de problemas de piel | +0.3% | Global, elevado en centros urbanos con alta contaminación | Largo plazo (≥ 4 años) |

| Demanda de productos faciales naturales, orgánicos y de belleza limpia | +0.7% | América del Norte, Europa (cumplimiento del Reglamento UE 1223/2009) | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Innovaciones tecnológicas en términos de ingredientes y funcionalidad

La ciencia de los ingredientes está evolucionando de la mera hidratación a la corrección proactiva. Las marcas están aprovechando el poder de los péptidos, los factores de crecimiento y los retinoides encapsulados, asegurando que prosperen incluso en entornos desafiantes. L'Oréal, en julio de 2025, presentó Melasyl, un producto que frena la producción de melanina a través de una vía única, diferenciándolo de los bloqueadores tradicionales de tirosinasa. Esta innovación no solo ofrece una ventaja competitiva, sino que también cuenta con protección de patente, reforzando la posición de L'Oréal en el mercado de la hiperpigmentación. Shiseido, en noviembre de 2025, presentó su plan de acción Action 2030, destinando una sustancial suma de JPY 100 mil millones (USD 670 millones) hacia la dermatología médica. Esta inversión abarca soluciones de vanguardia como mascarillas integradas con LED, que combinan la fototerapia con activos tópicos, y parches de microagujas diseñados para una mayor administración transdérmica. Estée Lauder, en 2025, lanzó su Mascarilla Advanced Night Repair PowerFoil, aprovechando una lámina única generadora de calor para amplificar la absorción de su tecnología Chronolux. Estos avances revolucionarios no solo están elevando las rutinas de cuidado de la piel en el hogar a estándares profesionales, sino que también están aumentando las expectativas de los consumidores e impulsando los precios de venta promedio. En el frente regulatorio, la Ley de Modernización de la Regulación de Cosméticos de la Administración de Alimentos y Medicamentos (MoCRA), finalizada en diciembre de 2023, introdujo nuevos mandatos como el registro de instalaciones y la notificación de eventos adversos. Estas regulaciones parecen inclinar el campo de juego, beneficiando a los actores establecidos con sólidas infraestructuras de cumplimiento, mientras plantean desafíos para los nuevos participantes más pequeños.

Mayor contaminación del aire y preocupaciones ambientales

La demanda de productos para el cuidado de la piel anticontaminación ha aumentado, impulsada por la exposición a partículas urbanas. La investigación en el Journal of Investigative Dermatology destaca que los contaminantes como PM2,5, PM10 y los hidrocarburos aromáticos policíclicos pueden causar estrés oxidativo, activar el receptor de hidrocarburos de arilo y provocar la degradación de las fibras de colágeno y elastina[1]Fuente: Journal of Investigative Dermatology, "Contaminación del Aire y Envejecimiento de la Piel," jidonline.org . En China e India, donde los problemas de calidad del aire son una preocupación constante, los consumidores están recurriendo a mascarillas enriquecidas con antioxidantes como la niacinamida, el resveratrol y los polifenoles del té verde. Esta preferencia está llegando ahora a ciudades de Oriente Medio y África, regiones que luchan contra el aumento de los niveles de partículas debido a la rápida industrialización. Las marcas están promocionando los beneficios de defensa contra la contaminación, a menudo haciendo referencia a ensayos in vitro que miden la eliminación de especies reactivas de oxígeno. Sin embargo, vale la pena señalar que los organismos reguladores aún no han establecido protocolos de prueba estandarizados. De cara al futuro, a medida que el cambio climático agrava los incendios forestales y las tormentas de polvo, lo que antes era una formulación anticontaminación de nicho está destinado a convertirse en una expectativa estándar en el cuidado de la piel.

Influencia de las redes sociales y los avales de celebridades

A finales de 2025, el hashtag #skincare de TikTok acumuló la asombrosa cifra de 89,2 mil millones de visualizaciones, mientras que #sheetmask obtuvo 1,2 mil millones. Estas cifras subrayan un ciclo de demanda viral, difícil de alcanzar con la publicidad tradicional. Según el Influencer Marketing Hub, el marketing de influencers cuenta con un impresionante retorno promedio de USD 5,78 por cada dólar gastado, superando tanto a la publicidad gráfica como a la de búsqueda. Los microinfluencers, con seguidores entre 10.000 y 100.000, logran tasas de participación de entre el 3% y el 10%. Esto es tres veces más alto que sus homólogos famosos, posicionándolos como defensores rentables para las marcas emergentes. En 2024, el comercio por transmisión en vivo de China vio a presentadores que, en tiempo real, aplicaban mascarillas y ofrecían descuentos fugaces, convirtiendo a los espectadores en compradores en cuestión de minutos. La colaboración de Estée Lauder en 2025 con la actriz Nicole Richie para su línea Nutritious destaca una tendencia: las marcas consolidadas que fusionan el atractivo de las celebridades con estrategias digitales inteligentes. Sin embargo, existe un desafío inminente: a medida que las marcas compiten por la atención viral, el alcance orgánico disminuye y los costos de adquisición de clientes se incrementan.

Demanda de productos faciales naturales, orgánicos y de belleza limpia

Fragmentando el panorama de los ingredientes, los mandatos de belleza limpia están remodelando la industria de la belleza. El Departamento de Agricultura de los Estados Unidos exige que, para que un producto lleve la etiqueta «orgánico», debe contener al menos el 95% de contenido certificado como orgánico. Para los productos etiquetados como elaborados con ingredientes orgánicos,

el umbral se establece en el 70%. Mientras tanto, el estándar europeo COSMOS estipula que los productos de aplicación continua deben tener el 95% de sus ingredientes derivados de plantas procesadas físicamente, con un mínimo del 20% siendo orgánico en peso. El programa Clean de Sephora y la iniciativa Conscious Beauty de Ulta han dado un paso audaz, excluyendo más de 50 ingredientes de sus ofertas. Esta lista incluye notablemente parabenos, ftalatos y conservantes que liberan formaldehído. Al hacerlo, estos gigantes minoristas están estableciendo efectivamente estándares del sector privado que superan incluso los establecidos por la Administración de Alimentos y Medicamentos. En 2024, los productos certificados por Ecocert contaban con un impresionante promedio del 99% de ingredientes de origen natural. Esta estadística ha generado repercusiones en la industria, obligando a los formuladores convencionales a reformular sus productos o enfrentarse al riesgo de ser eliminados de las listas. El Reglamento UE 2021/850 ha introducido restricciones adicionales, dirigidas específicamente al dióxido de titanio en cosméticos de aplicación continua y estableciendo límites en las concentraciones de ácido salicílico. Como resultado, las marcas están cambiando de rumbo, optando por alternativas botánicas como el extracto de corteza de sauce y el bakuchiol en lugar de activos sintéticos. Dicho endurecimiento regulatorio parece ser una ventaja para los actores integrados verticalmente. Estas empresas, con su control sobre el abastecimiento de materias primas, están mejor posicionadas para absorber los costos asociados con la certificación orgánica.

Análisis del Impacto de las Restricciones

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Preocupaciones de salud por los ingredientes químicos | -0.4% | América del Norte, Europa (mayor escrutinio del consumidor) | Mediano plazo (2-4 años) |

| Métodos alternativos y tradicionales de rutinas de cuidado de la piel | -0.3% | ��������-�ʲ���í�ھ����� (gua sha, rodillo de jade), tendencias globales de bricolaje | Largo plazo (≥ 4 años) |

| Sensibilidad cutánea y reacciones alérgicas | -0.2% | Global, elevado en poblaciones con dermatitis atópica | Corto plazo (≤ 2 años) |

| Restricciones en la cadena de suministro y materias primas | -0.5% | Global, agudo en ácido hialurónico y extractos botánicos | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Preocupaciones de salud por los ingredientes químicos

A medida que los consumidores se vuelven más cautelosos con los conservantes y fragancias sintéticos, las prioridades de formulación están cambiando. Los datos de pruebas de parche clínicas del Journal of the American Academy of Dermatology revelan que las fragancias en los cosméticos causan dermatitis de contacto en el 14% al 30% de los casos, mientras que los conservantes como la metilisotiazolinona y los parabenos representan otro 10% al 15%[2]Fuente: Journal of the American Academy of Dermatology, "Tendencias en Dermatitis de ���ϲ�����o," jaad.org. En 2024, el sistema MedWatch de la Administración de Alimentos y Medicamentos registró miles de quejas relacionadas con cosméticos, aunque la agencia solo aprueba previamente los aditivos de color. En los Estados Unidos, las afirmaciones «hipoalergénicas» carecen de regulación, lo que genera una brecha de confianza. Las marcas de belleza limpia aprovechan esto destacando los ingredientes excluidos en lugar de hacer vagas promesas de seguridad. Si bien el Reglamento Europeo 1223/2009 impone evaluaciones de seguridad y restringe más de 1.300 sustancias, la supervisión en los Estados Unidos sigue siendo más permisiva. Esta discrepancia presiona a las marcas multinacionales para que armonicen sus formulaciones o mantengan unidades de mantenimiento de existencias separadas para diferentes mercados. En consecuencia, las marcas enfrentan una compresión de márgenes al invertir en pruebas de alérgenos, variantes sin fragancia y etiquetado transparente para evitar el escrutinio regulatorio y el rechazo de los consumidores.

Restricciones en la cadena de suministro y materias primas

El ácido hialurónico, un humectante clave en las mascarillas hidratantes, está en riesgo debido a la concentración del suministro. La mayor parte de su producción comercial proviene de instalaciones de fermentación bacteriana en China. Cualquier interrupción, ya sea regulatoria, geopolítica o ambiental, puede provocar un aumento de precios del 20 al 30% en cuestión de semanas. Los extractos botánicos como la manzanilla, la caléndula y el té verde enfrentan desafíos derivados de la variabilidad climática. Las sequías en regiones de cultivo cruciales reducen los rendimientos e inflan los costos, lo que obliga a los formuladores a encontrar sustitutos o aceptar márgenes reducidos. El movimiento hacia el abastecimiento sostenible intensifica estos desafíos. Lograr la certificación orgánica requiere una transición de tres años a tierras libres de pesticidas, y las primas de comercio justo pueden inflar los costos de materias primas en un 10 a 15% adicional[3]Fuente: Departamento de Agricultura de los Estados Unidos, "Costos de Certificación Orgánica," usda.gov . Las restricciones sobre conservantes limitan las opciones. Con los parabenos y los liberadores de formaldehído perdiendo popularidad, las marcas están recurriendo a alternativas como el fenoxietanol, el alcohol bencílico y opciones naturales como el fermento de raíz de rábano. Sin embargo, estas alternativas son menos eficaces a concentraciones más bajas y requieren tasas de uso más altas. Los mandatos de sostenibilidad en el envasado, ejemplificados por la Directiva de Plásticos de Un Solo Uso de la UE, están orientando a las marcas hacia materiales reciclables o biodegradables. Sin embargo, estas opciones ecológicas suelen tener un precio superior del 15 al 25% sobre las películas tradicionales y podrían comprometer las propiedades de barrera, que son cruciales para proteger los activos sensibles de la oxidación.

Análisis de Segmentos

Por Tipo de Producto: El Multi-Enmascaramiento Impulsa el Resurgimiento de la Arcilla

Se proyecta que las mascarillas de arcilla crecerán a una CAGR del 2,80% hasta 2031, superando al mercado en general, incluso cuando las mascarillas en crema y gel dominan con una participación del 46,96% en 2025. Este resurgimiento se atribuye en gran medida a la tendencia del multi-enmascaramiento. En esta práctica, los consumidores aplican varios tipos de mascarillas en diferentes zonas faciales, usando arcilla en la zona T para absorber el sebo y una crema hidratante en las mejillas, para abordar las preocupaciones de piel mixta en una sola sesión. Las arcillas de caolín y bentonita, valoradas por su capacidad de intercambio catiónico, unen eficazmente las impurezas sin comprometer la barrera lipídica de la piel. Las mascarillas de arcilla con burbujas, que producen una espuma de oxígeno al aplicarse, ofrecen una experiencia sensorial única que impulsa las publicaciones en redes sociales y fomenta las compras repetidas. Si bien las mascarillas en lámina dominan en Asia Pacífico, beneficiándose de sustratos de biocelulosa e hidrogel que se moldean a los contornos faciales y minimizan la evaporación de la esencia, su crecimiento se está desacelerando debido a las crecientes preocupaciones de sostenibilidad sobre el envasado de un solo uso. Las mascarillas despegables, aunque atienden a un público de nicho que busca la eliminación visible de impurezas, vienen con advertencias de dermatólogos sobre el posible compromiso de la integridad de la barrera por el pelado agresivo. Las mascarillas en crema y gel tienen la mayor participación de mercado, gracias a su versatilidad para todos los tipos de piel, tiempos de aplicación adaptables e integración perfecta en las rutinas. Destacando un cambio hacia formatos híbridos, la estrategia de Shiseido de noviembre de 2025 subraya un enfoque en mascarillas integradas con LED y parches de microagujas, combinando la administración tópica con métodos físicos.

Las innovaciones en tecnología de sustratos están difuminando cada vez más las líneas entre los tipos de productos. La Mascarilla PowerFoil de Estée Lauder de 2025, con una película metálica generadora de calor, mejora la penetración, combinando efectivamente la facilidad de una mascarilla en lámina con la capacidad de administración de activos de una crema. Las mascarillas de hidrogel, compuestas de un 90 a 95 por ciento de agua o suero, están creando un nicho en los segmentos premium debido a su adherencia sin goteo y efecto refrescante, que calma la piel inflamada. Los estándares regulatorios difieren según el tipo de mascarilla: mientras que la mayoría de las jurisdicciones clasifican las mascarillas de aplicación continua bajo las regulaciones cosméticas, aquellas con activos de potencia de prescripción, como el tretinoína o los ácidos concentrados, podrían considerarse medicamentos de venta libre, lo que requiere aprobación previa a la comercialización. La MoCRA de la Administración de Alimentos y Medicamentos, finalizada en diciembre de 2023, impone mandatos de registro de instalaciones y notificación de eventos adversos a todos los fabricantes de cosméticos, una medida que eleva los costos de cumplimiento, particularmente para las marcas más pequeñas.

Por Ingrediente: La Belleza Limpia Redefine la Economía de la Formulación

Se proyecta que las mascarillas naturales y orgánicas crecerán a una CAGR del 3,93%, casi un 50% más rápido que sus homólogas convencionales, impulsadas por los mandatos de belleza limpia y las cambiantes expectativas de los consumidores. Las formulaciones convencionales, con una participación de mercado del 69,74% en 2025 debido a su eficacia probada y ventajas de costo, enfrentan crecientes desafíos regulatorios. El Reglamento UE 2021/850 restringe el dióxido de titanio en los productos de aplicación continua y limita el ácido salicílico, lo que impulsa ciclos de reformulación que benefician a las marcas con investigación y desarrollo internos. La certificación COSMOS, que requiere el 95% de ingredientes de plantas procesadas físicamente y al menos el 20% de contenido orgánico para los productos de aplicación continua, se está convirtiendo en el estándar en el comercio minorista especializado europeo. El programa Clean de Sephora excluye más de 50 ingredientes, incluidos parabenos, ftalatos y aceites minerales, estableciendo puntos de referencia más estrictos del sector privado que las directrices de la Administración de Alimentos y Medicamentos.

El cambio a ingredientes naturales introduce complejidades en la cadena de suministro. La certificación orgánica requiere una transición de tres años a tierras libres de pesticidas, mientras que las primas de comercio justo añaden un 10-15% a los costos de materias primas. Los extractos botánicos como la manzanilla y la caléndula son vulnerables a la variabilidad climática; las sequías en regiones clave pueden reducir los rendimientos en un 20-30%, lo que obliga a los formuladores a sustituir o aceptar una compresión de márgenes. Las restricciones sobre conservantes añaden al desafío: a medida que los parabenos y los liberadores de formaldehído pierden popularidad, las marcas recurren a alternativas como el fenoxietanol, el alcohol bencílico y el fermento de raíz de rábano, que requieren tasas de uso más altas para una protección microbiana equivalente. La penetración del 27% de ventas en línea de L'Oréal en 2023 destaca el papel del canal en la educación de los consumidores y la justificación de precios premium para las formulaciones limpias. Si bien las mascarillas convencionales mantienen ventajas de costo en los canales masivos, la brecha de márgenes se está reduciendo a medida que emergen economías de escala en la agricultura orgánica y los activos derivados de la fermentación.

Por Usuario Final: El Cuidado Masculino Normaliza el Uso de Mascarillas Faciales

De 2026 a 2031, se proyecta que la adopción de mascarillas faciales por parte de los hombres crecerá a una CAGR del 3,78%, superando al segmento femenino, aunque las mujeres dominaron con una participación de mercado del 58,82% en 2025. El auge del cuidado de la piel masculino puede atribuirse en gran medida a la influencia de las redes sociales. Por ejemplo, el hashtag #mensskincare de TikTok acumuló la impresionante cifra de 203 millones de visualizaciones a mediados de 2025, destacando a influencers masculinos que muestran rutinas completas que incluyen limpieza, tonificación, enmascaramiento e hidratación. En respuesta, las marcas están lanzando productos específicos. Tomemos como ejemplo la Neutrogena de Kenvue: su Mascarilla en Cápsula Hydro Boost+ con Niacinamida, lanzada en 2024, cuenta con un envasado unisex y se centra en el control del sebo y el refinamiento de los poros, preocupaciones clave para los consumidores masculinos. De manera similar, la línea Nivea Men Sensitive de Beiersdorf AG amplió sus ofertas en 2025, introduciendo una mascarilla de arcilla diseñada para la piel masculina más gruesa y grasa.

Si bien las mujeres continúan dominando el panorama demográfico, gracias a las rutinas de múltiples pasos establecidas en ��������-�ʲ���í�ھ����� y el aumento del gasto discrecional en América del Norte y Europa, la brecha se está cerrando rápidamente entre las generaciones más jóvenes. En particular, los hombres de la Generación Z están reformulando la narrativa, percibiendo el cuidado de la piel como un acto de autocuidado en lugar de mera vanidad. Esta evolución cultural, intensificada por la fatiga de Zoom de la pandemia y un nuevo énfasis en la apariencia, está remodelando la dinámica de la industria. Además, el segmento masculino goza de una ventaja única: una menor sensibilidad al precio. Muchos consumidores masculinos se inclinan por los productos premium como su primera incursión, en lugar de actualizar gradualmente, lo que lleva a valores de transacción promedio más elevados. Las marcas que evitan el branding abiertamente masculino, optando en cambio por un enfoque en la eficacia, la simplicidad y los avales de dermatólogos, están cosechando recompensas de ambos géneros. Esta tendencia subraya un cambio significativo hacia el posicionamiento neutro en cuanto al género en el ámbito del cuidado personal.

Por Canal de Distribución: La Transmisión en Vivo Remodela la Economía Minorista

Se prevé que el comercio minorista en línea supere a todos los canales de distribución, con una CAGR proyectada del 4,36% hasta 2031. Mientras tanto, las tiendas especializadas dominaron con una notable participación de mercado del 32,57% en 2025. El auge de las ventas en línea puede atribuirse al auge del comercio social, la transmisión en vivo y las herramientas de prueba de realidad aumentada. En China, las ventas de belleza a través de la transmisión en vivo han alcanzado cotas sin precedentes. Los presentadores no solo demuestran aplicaciones de mascarillas en tiempo real, sino que también ofrecen descuentos relámpago, convirtiendo rápidamente a los espectadores en compradores. Un testimonio de esta tendencia, P.Louise de TikTok Shop recaudó USD 2 millones en solo 12 horas durante una transmisión en vivo, y Made by Mitchell logró lo mismo en una semana.

Los minoristas especializados como Sephora y Ulta dominan el mercado al seleccionar surtidos de productos, proporcionar consultas en tienda e implementar programas de fidelización que fomentan las visitas repetidas. A partir de 2023, Sephora cuenta con más de 2.700 tiendas globales, mientras que Ulta Beauty opera 1.355 ubicaciones en los Estados Unidos. Ambas han integrado perfectamente los servicios de compra en línea y recogida en tienda (BOPIS), fusionando la facilidad digital con la interacción física. En un movimiento estratégico, Ulta se asoció con Target en 2021, estableciendo tiendas dentro de tiendas en 100 establecimientos de Target, penetrando así en los mercados suburbanos que carecían de tiendas de belleza independientes. Si bien los supermercados e hipermercados ven una caída en la participación de mercado, los consumidores se están inclinando hacia los canales especializados y en línea, atraídos por sus surtidos más amplios y recomendaciones personalizadas. Aunque otros canales como los sitios web de venta directa al consumidor y las cajas de suscripción están en auge, siguen siendo dispersos y fragmentados. La penetración en línea del 27% de L'Oréal en 2023 subraya su compromiso, impulsado por inversiones en Tecnología de Belleza, pruebas virtuales y colaboraciones con influencers que impulsan el tráfico tanto a sus propias plataformas como a las de sus socios minoristas. Este giro hacia los canales en línea y especializados está reduciendo los márgenes de beneficio para los minoristas masivos, obligando a las marcas a reevaluar su gasto comercial y sus estrategias promocionales.

Análisis Geográfico

En 2025, Asia Pacífico dominó los ingresos globales del mercado de mascarillas faciales, representando el 75,43%. Este dominio se atribuye a los rituales de cuidado de la piel de múltiples pasos de la región, donde el enmascaramiento se adopta como una rutina, a menudo semanal o incluso diaria, en lugar de un simple tratamiento ocasional. El renombrado régimen de 10 pasos de Corea del Sur, que incluye doble limpieza, tonificación, esencia, suero, mascarilla en lámina, contorno de ojos, hidratante y protector solar, ha ganado tracción mundial, gracias a las marcas de belleza coreana y los tutoriales en redes sociales. Mientras tanto, ������ó�� prioriza la prevención sobre la corrección, impulsando la demanda de mascarillas hidratantes y antienvejecimiento, a menudo infundidas con sake, salvado de arroz y aceite de camelia. La rica tradición de China en medicina herbal acentúa el valor de ingredientes como el ginseng, el polvo de perla y el nido de pájaro. Estos no solo alcanzan precios premium, sino que también resuenan profundamente con los consumidores que aprecian su eficacia de raíces culturales. En el tercer trimestre de 2024, Amorepacific registró unos ingresos de KRW 1,4 billones (USD 1,05 mil millones), con los productos para el cuidado de la piel constituyendo más del 60% de sus ventas. Shiseido, en su estrategia de noviembre de 2025, reconoció que si bien China representa el 30% de sus ingresos del grupo, la marca está diversificándose hacia los Estados Unidos, Europa, India y África para mitigar los riesgos de concentración. El mercado de belleza de India está en una trayectoria ascendente, especialmente con el auge de los canales en línea. La adquisición estratégica de Minimalist por parte de Hindustan Unilever por INR 27,06 mil millones (USD 325 millones) en 2025 subraya el reconocimiento de la multinacional del potencial emergente de India. Simultáneamente, la adquisición de Beardo por parte de Marico, dirigida al segmento de cuidado masculino, fue valorada en aproximadamente INR 4 mil millones (USD 48 millones).

América del Norte está preparada para liderar con una CAGR del 4,56% hasta 2031, la más rápida entre todas las regiones. Este crecimiento está impulsado por la creciente tendencia de la belleza limpia, la normalización del cuidado masculino y la expansión del comercio minorista especializado. Iniciativas como el programa Clean de Sephora y Conscious Beauty de Ulta han elevado los estándares de ingredientes, a menudo superando los requisitos de la Administración de Alimentos y Medicamentos, obligando a las marcas a reformular o enfrentarse a la eliminación de las listas. La MoCRA de la Administración de Alimentos y Medicamentos, finalizada en diciembre de 2023, introdujo mandatos como el registro de instalaciones, el listado de productos y la notificación de eventos adversos. Si bien estas medidas elevan los costos de cumplimiento, también crean barreras de entrada, favoreciendo a los actores establecidos de la industria. La región SAPMENA de L'Oréal, que abarca el África Subsahariana, Pakistán, Oriente Medio y el Norte de África, cuenta con más del 43% de la población mundial menor de 25 años. Con más de 50 millones de interacciones de Tecnología de Belleza registradas, la región muestra un potencial sin explotar significativo en el comercio digital.

El crecimiento de Europa enfrenta obstáculos debido a la saturación del mercado y las intrincadas regulaciones. Por ejemplo, el Reglamento 1223/2009 restringe más de 1.300 sustancias, mientras que el Reglamento 2021/850 impone restricciones adicionales al dióxido de titanio y al ácido salicílico, lo que requiere una reformulación constante. Aunque América del Sur y Oriente Medio y África son mercados más pequeños, los centros urbanos dentro de estas regiones presentan oportunidades lucrativas. El aumento de los ingresos y el atractivo de los ideales de belleza occidentales están impulsando el gasto en cuidado de la piel. Brasil, con su vasta población y rica cultura de belleza, se destaca como un punto de entrada privilegiado para las marcas globales. En contraste, los países del Consejo de Cooperación del Golfo muestran un impresionante gasto per cápita en cosméticos de lujo.

Panorama Competitivo

El mercado de mascarillas faciales está moderadamente fragmentado. Los cinco principales actores, L'Oréal, Estée Lauder, Unilever, Shiseido y Amorepacific, dominan una participación significativa, pero aún hay amplio espacio para especialistas regionales y nuevos participantes de venta directa al consumidor. Estos actores establecidos compiten por el dominio a través de la innovación rápida, el sólido cumplimiento regulatorio y la amplia distribución omnicanal. Un ejemplo ilustrativo: la adquisición estratégica de Medik8 por parte de L'Oréal por EUR 1 mil millones (USD 1,08 mil millones) en junio de 2025 subraya su cambio hacia el cuidado de la piel de grado clínico y un enfoque de venta directa al consumidor, evitando los márgenes del comercio minorista tradicional. Mientras tanto, la estrategia «Action 2030» de Shiseido de noviembre de 2025, con una asignación considerable de más de JPY 100 mil millones (USD 670 millones) a la dermatología médica, está siendo pionera en tratamientos en el hogar como mascarillas integradas con LED y parches de microagujas. La tecnología está creando ventajas competitivas: el dispositivo Perso impulsado por inteligencia artificial de L'Oréal elabora cuidado de la piel personalizado bajo demanda, y su penetración del 27% en ventas en línea en 2023 se ve reforzada por inversiones en pruebas virtuales y colaboraciones con influencers. En India, a medida que el mercado de belleza está destinado a crecer, las marcas locales están siendo consolidadas rápidamente. La adquisición de Minimalist por parte de Hindustan Unilever por INR 27,06 mil millones (USD 325 millones) y la compra de Beardo por parte de Marico por alrededor de INR 4 mil millones (USD 48 millones) destacan esta agresiva toma de posiciones en los mercados emergentes.

Las oportunidades de espacio en blanco se concentran en tres áreas: el cuidado masculino, los dispositivos médicos de grado clínico para uso doméstico y el envasado sostenible. A medida que los consumidores masculinos adoptan cada vez más los productos de cuidado, las marcas que priorizan la eficacia y la simplicidad sobre el branding abiertamente masculino tienen mucho que ganar. Los dispositivos de grado médico, que combinan la terapia LED, la microagujas o la iontoforesis con mascarillas tópicas, están en la línea entre los cosméticos y los dispositivos médicos. Esta zona gris regulatoria favorece a los pioneros armados con datos clínicos y aprobaciones de la Administración de Alimentos y Medicamentos. Si bien el envasado sostenible plantea un desafío de costos, los materiales reciclables o biodegradables pueden ser entre un 15 y un 25 por ciento más caros que las películas estándar; las marcas que descifren este código resonarán con los consumidores conscientes del medio ambiente. Esto es especialmente cierto en Europa, donde la Directiva de Plásticos de Un Solo Uso impone la responsabilidad ampliada del productor.

Los actores más pequeños como Herbivore Botanicals y Honasa Consumer (la empresa matriz de Mamaearth) están creando nichos al defender las formulaciones limpias, el abastecimiento transparente de ingredientes y la distribución digital primero. El cumplimiento regulatorio, a menudo pasado por alto, actúa como una barrera formidable. La MoCRA de la Administración de Alimentos y Medicamentos y el Reglamento UE 1223/2009 exigen estándares rigurosos, registro de instalaciones, evaluaciones de seguridad y notificación de eventos adversos, lo que requiere equipos de cumplimiento dedicados y eleva las barreras de entrada para las empresas emergentes con poco capital.

Líderes de la Industria de Mascarillas Faciales

Shiseido Company Limited

Amorepacific Corporation

Unilever PLC

The Estée Lauder Companies Inc.

L'Oréal S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Lush introdujo una línea de cuidado de la piel sin conservantes que incorpora dieciséis frutas y verduras, incluidos aguacate, perejil, nabo, higos y manzanas. La gama incluye ocho mascarillas faciales elaboradas con ingredientes de origen responsable, inspiradas en tradiciones globales y experiencias similares a los postres. Los productos tienen como objetivo nutrir y proteger la barrera natural de la piel.

- Mayo de 2025: Dr.Rashel introdujo la primera mascarilla facial profunda de bio-colágeno vegano de India en su gama de cuidado de la piel ProBoost. La mascarilla contiene colágeno marino de origen vegetal y fibra de soja, diseñada para reparar la piel, mejorar la elasticidad y minimizar las líneas finas. La mascarilla afirma no contener productos químicos dañinos y es libre de crueldad animal, satisfaciendo la creciente demanda de los consumidores de productos de belleza limpios y éticos en India.

- Febrero de 2025: Beauty by Bie introdujo la Mascarilla Nocturna DND, desarrollada a través de 27 pruebas durante 21 meses. La mascarilla contiene Tecnología de Matriz 3D, prebióticos, probióticos, ceramidas y bakuchiol para reparar y restaurar la piel durante el sueño. El producto afirma mejorar el microbioma de la piel, fortalecer la función de barrera y mejorar la apariencia durante la noche a través de una sola aplicación.

- Diciembre de 2024: Asno, una marca coreana de cuidado de la piel, debutó en el mercado de los Estados Unidos. Entre sus ofertas se encuentra la

Rescue Squad,

una mascarilla en lámina vegana hipoalergénica. La marca promociona sus productos como 100% veganos, enfatizando su compromiso con el envasado sostenible. Las formulaciones de Asno están elaboradas para ser no irritantes y están libres de ingredientes dañinos.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado global de mascarillas cosméticas faciales como tratamientos de cuidado de la piel de aplicación prolongada, tales como mascarillas de arcilla, en lámina, de hidrogel, despegables y de crema o gel, adquiridas en puntos de venta minoristas o de belleza profesional para uso doméstico o en spa. El valor representa los ingresos a nivel del fabricante expresados en dólares estadounidenses constantes de 2024.

Las mascarillas médicas desechables, los respiradores (por ejemplo, N95), las cubiertas de tela reutilizables y cualquier mascarilla comercializada estrictamente como equipo de protección personal quedan fuera de este alcance.

Descripción general de la segmentación

- Tipo de Producto

- Mascarilla de Arcilla

- Mascarilla Despegable

- Mascarilla en Lámina

- Mascarilla en Crema/Mascarilla en Gel

- Ingrediente

- Convencional

- Natural y Orgánico

- Usuario Final

- Hombres

- Mujeres

- Canal de Distribución

- Supermercados e Hipermercados

- Tiendas Especializadas

- Tiendas Minoristas en Línea

- Otros Canales de Distribución

- �ұ�Dz�������í��

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Resto de América del Norte

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- �����貹ñ��

- Suecia

- �����������

- Polonia

- Países Bajos

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- ������ó��

- India

- Tailandia

- Singapur

- Indonesia

- Corea del Sur

- Australia

- Nueva Zelanda

- Resto de ��������-�ʲ���í�ھ�����

- América del Sur

- Brasil

- Argentina

- �ʱ��ú

- Colombia

- Chile

- Resto de América del Sur

- Oriente Medio y África

- ���ܻ�á�ڰ�������

- Nigeria

- Egipto

- Marruecos

- �ճܰ����í��

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas con fabricantes por contrato, proveedores de ingredientes, dermatólogos y compradores de categoría en ��������-�ʲ���í�ھ�����, América del Norte y Europa refinaron las bandas de precios, los márgenes por canal y la frecuencia de uso regional. Las encuestas de seguimiento con consumidores millennials urbanos verificaron el cambio hacia formatos naturales y premium, y ayudaron a establecer un punto de referencia para el promedio de mascarillas per cápita.

Investigación documental

Obtuvimos el consumo de referencia utilizando códigos comerciales abiertos para preparaciones de belleza (HS 330499) de UN Comtrade, Eurostat COMEXT y US ITC DataWeb, complementados con estadísticas nacionales del Servicio de Aduanas de Corea y el Ministerio de Economía, Comercio e Industria de ������ó��. Los patrones de gasto del consumidor se tomaron de encuestas de presupuesto familiar emitidas por el US BLS, la Oficina Nacional de Estadísticas de China y Statistics Indonesia, mientras que las actualizaciones regulatorias se monitorearon a través de FDA Cosmetics, el portal EU Cosing y las notas del Comité Cosmético de la ASEAN. Las divisiones de ingresos de las empresas provienen de D&B Hoovers, y los flujos de noticias fueron examinados en Dow Jones Factiva. Las fuentes aquí enumeradas ilustran el alcance y no son exhaustivas.

Dimensionamiento del mercado y pronóstico

Primero adoptamos un modelo descendente que reconstruye la demanda a partir de las ventas minoristas de cuidado facial de la piel, aislando la participación de las mascarillas mediante la incidencia de uso y multiplicadores de precio de venta promedio, que luego se contrastan con los volúmenes de importación-exportación y la capacidad de los envasadores por contrato. Consolidaciones ascendentes seleccionadas de ingresos de marcas cotizadas y muestras de ventas unitarias en línea validan y ajustan los totales cuando las variaciones superan el cinco por ciento. Las variables clave que alimentan nuestro modelo incluyen la participación laboral femenina, el compromiso con la belleza en redes sociales, la penetración del comercio electrónico en el cuidado personal, el ingreso disponible ajustado por inflación y las relaciones de exportación de Asia al resto del mundo. Los pronósticos a cinco años se producen con regresión multivariante superpuesta con análisis de escenarios en torno a la inflación del costo de ingredientes y las tasas de adopción de etiquetas limpias. Las brechas de datos en geografías más pequeñas se cubren aplicando diferenciales de gasto per cápita ponderados por región que fueron acordados durante las consultas con expertos.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión entre pares de analistas en dos etapas, verificaciones de anomalías frente a indicadores independientes de auditoría minorista y reconciliación de variaciones antes de la aprobación final. El estudio se actualiza cada doce meses, con revisiones intermedias activadas por eventos materiales como prohibiciones regulatorias o variaciones cambiarias pronunciadas.

Por qué la línea de base de mascarillas faciales de Mordor genera confianza entre las partes interesadas

Los valores publicados suelen divergir porque los investigadores seleccionan tipos de mascarillas, años base y reglas de ajuste pandémico distintos. A continuación, comparamos nuestra cifra de 2025 con datos externos para ilustrar los principales factores de divergencia.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 7,88 mil millones (2025) | ���ϲ����� | - |

| USD 25,10 mil millones (2022) | Global Consultancy A | Incluye mascarillas quirúrgicas, respiradores y mascarillas de tela; utiliza un año elevado por la pandemia |

| USD 10,76 mil millones (2022) | Trade Journal B | Se centra en mascarillas faciales de protección para el sector sanitario e industrial; año base diferente |

| USD 0,40 mil millones (2025) | Industry Association C | Registra únicamente mascarillas en lámina; excluye los formatos de arcilla, despegables y crema |

La comparación muestra que los valores elevados surgen cuando se incluyen mascarillas médicas o de moda, mientras que los valores muy bajos reflejan un único segmento de producto. Al seleccionar un alcance claramente limitado a productos cosméticos, emplear una moneda y una base de inflación consistentes, y validar tanto con verificaciones de canal como con datos comerciales, ���ϲ����� proporciona un punto de partida equilibrado y reproducible para las decisiones estratégicas.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado global de mascarillas faciales y su CAGR esperada?

Se espera que el tamaño del mercado de mascarillas faciales crezca de USD 7,79 mil millones en 2025 a USD 7,95 mil millones en 2026 y se prevé que alcance USD 9,08 mil millones en 2031 a una CAGR del 2,69% durante 2026-2031.

¿Qué región genera los mayores ingresos en mascarillas faciales?

Asia Pacífico representa el 75,43% de los ingresos globales, impulsado por las rutinas de cuidado de la piel de múltiples pasos y la alta penetración de mascarillas en lámina.

¿Qué tipo de producto se está expandiendo más rápido que el mercado en general?

Se prevé que las mascarillas de arcilla registren una CAGR del 2,80% hasta 2031, superando al mercado total.

¿Qué canal muestra las perspectivas de crecimiento más sólidas?

Se espera que el comercio minorista en línea alcance una CAGR del 4,36%, impulsado por el comercio por transmisión en vivo y los modelos de cumplimiento híbrido.

¿Cómo están influyendo las regulaciones en las estrategias de formulación?

La MoCRA de los Estados Unidos y el Reglamento UE 2021/850 endurecen los requisitos de ingredientes y notificación, favoreciendo a las marcas con sólidos sistemas de cumplimiento.

¿Qué segmento de usuario final ofrece el crecimiento incremental más rápido?

Se proyecta que el segmento masculino crecerá a una CAGR del 3,78% a medida que evolucionan las normas de cuidado y el envasado neutro en cuanto al género gana aceptación.

Última actualización de la página el: