Tamaño y �ʲ����پ������貹����ó�� del Mercado de Enfriamiento Evaporativo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

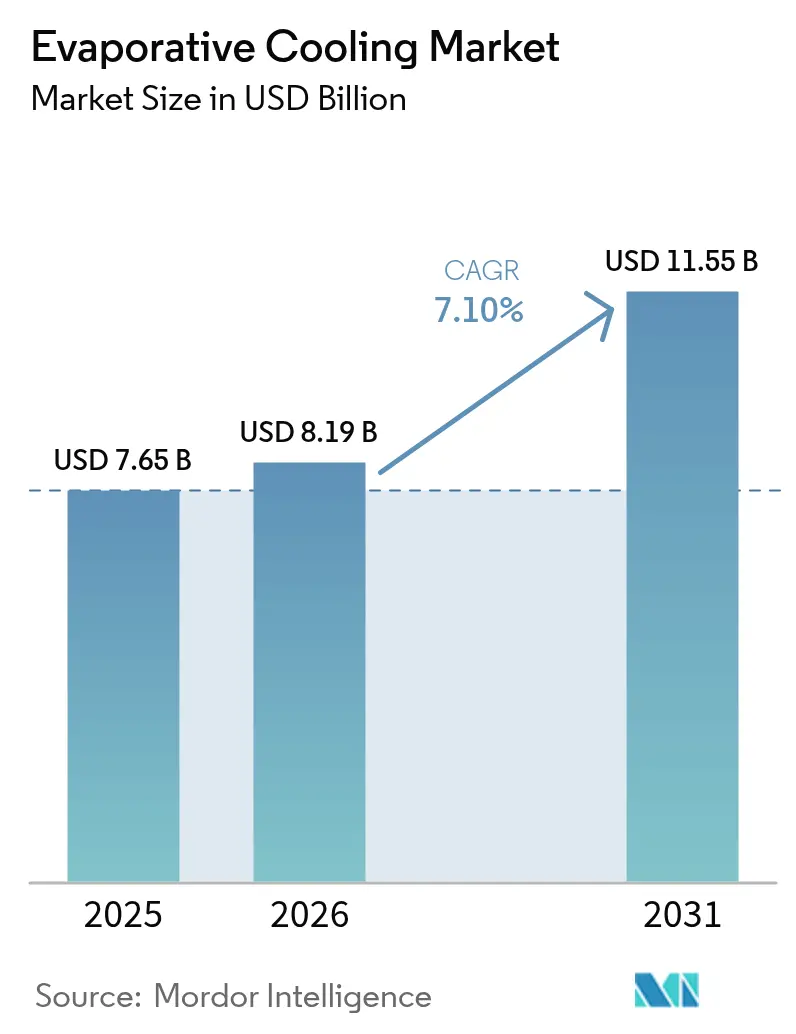

| Tamaño del Mercado (2026) | 8.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.10% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Enfriamiento Evaporativo por ���ϲ�����

Se espera que el tamaño del mercado de enfriamiento evaporativo crezca de USD 7,65 mil millones en 2025 a USD 8,19 mil millones en 2026 y se prevé que alcance USD 11,55 mil millones en 2031 a una CAGR del 7,10% durante 2026-2031. La creciente demanda de sistemas HVAC energéticamente eficientes, las reducciones agresivas de refrigerantes y los mandatos de sostenibilidad de los centros de datos mantienen al mercado de enfriamiento evaporativo firmemente en una trayectoria de crecimiento. Los operadores reportan ahorros eléctricos del 30-40% en comparación con el enfriamiento mecánico, y las empresas de servicios públicos en estados de EE. UU. con estrés hídrico ofrecen reembolsos que acortan los períodos de recuperación de la inversión a dos años.[1]Comisión de Energía de California, "Normas de Eficiencia Energética en Edificios," energy.ca.gov Los sistemas de dos etapas están superando las limitaciones de humedad, mientras que los controles habilitados por IoT desbloquean el mantenimiento predictivo que reduce el tiempo de inactividad y el consumo de agua. Las instalaciones industriales y agrícolas ven la tecnología evaporativa como una herramienta de resiliencia frente al aumento de las temperaturas, y las unidades de gran capacidad ahora enfrían salas de datos a hiperescala donde los objetivos de Efectividad del Uso de Energía (PUE) por debajo de 1,1 son la nueva norma.[2]Google Cloud, "Google Cloud Anuncia Nuevos Compromisos de Sostenibilidad," cloud.google.com

Conclusiones Clave del Informe

- Por aplicación, los edificios residenciales lideraron con el 71,05% de la participación del mercado de enfriamiento evaporativo en 2025, mientras que los centros de datos registraron la CAGR más rápida del 9,05% hasta 2031.

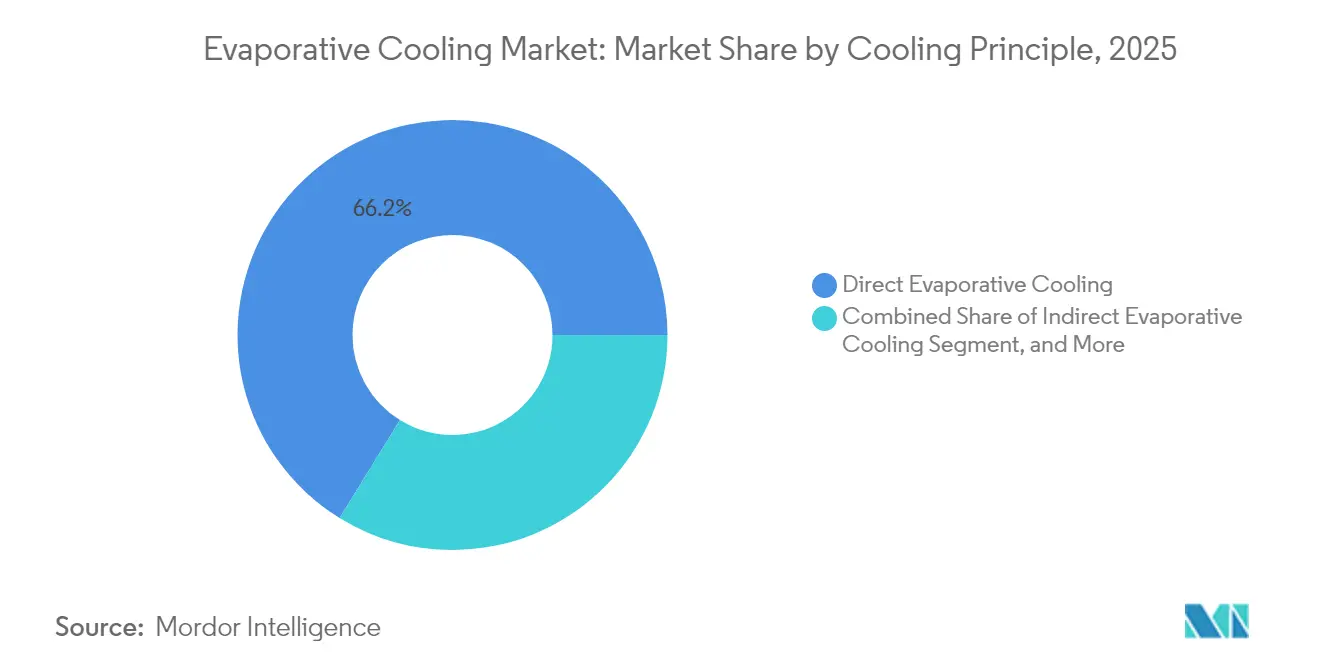

- Por principio de enfriamiento, los sistemas evaporativos directos representaron el 66,20% de la participación en ingresos en 2025 en el mercado de enfriamiento evaporativo, mientras que se proyecta que los diseños de dos etapas se expandan a una CAGR del 7,72% hasta 2031.

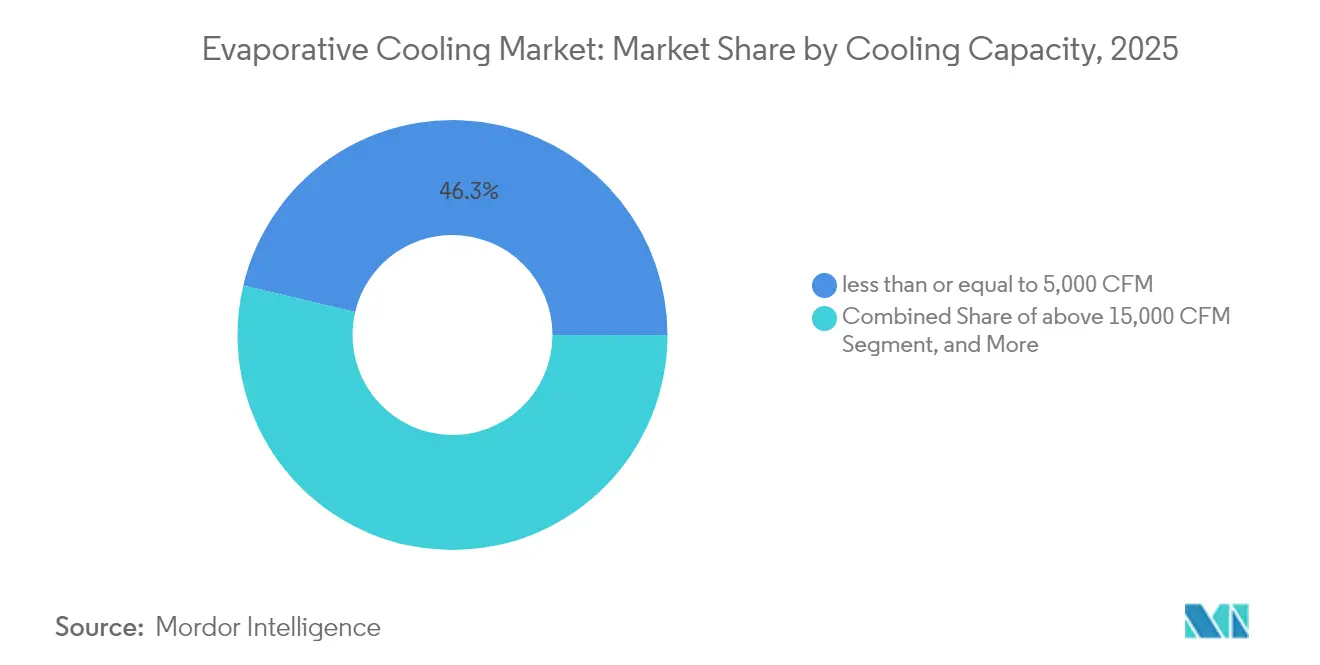

- Por capacidad de enfriamiento, las unidades menores o iguales a 5.000 CFM representaron el 46,30% de la participación del tamaño del mercado de enfriamiento evaporativo en 2025, aunque los sistemas por encima de 15.000 CFM avanzan a una CAGR del 8,48%.

- Por componente, las almohadillas de enfriamiento mantuvieron una participación del 34,60% en 2025 en el mercado de enfriamiento evaporativo, y se prevé que los sistemas de control crezcan más rápidamente a una CAGR del 7,12%.

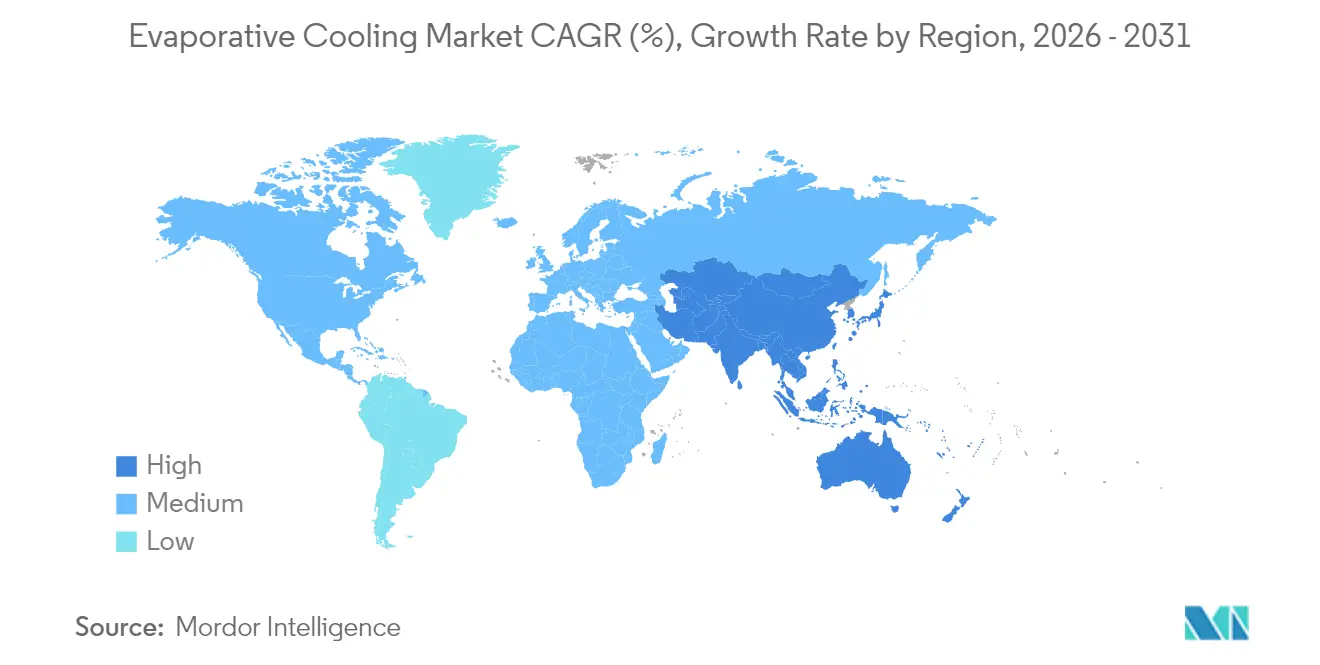

- Por geografía, América del Norte dominó con una participación del 38,20% en 2025 en el mercado de enfriamiento evaporativo, mientras que ��������-�ʲ���í�ھ����� está en camino de alcanzar la CAGR más alta del 8,10% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Enfriamiento Evaporativo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de soluciones de enfriamiento rentables | +1.5% | Global, con concentración en mercados emergentes | Mediano plazo (2-4 años) |

| Adopción en centros de datos para eficiencia energética | +1.8% | América del Norte y UE, en expansión hacia APAC | Corto plazo (≤ 2 años) |

| Auge de la construcción en regiones áridas | +1.2% | Oriente Medio, suroeste de EE. UU., Australia | Largo plazo (≥ 4 años) |

| Regulaciones ambientales que favorecen el enfriamiento de bajo PCA | +0.9% | UE, California, en expansión global | Mediano plazo (2-4 años) |

| Integración con HVAC solar-híbrido fuera de la red | +0.7% | Zonas rurales a nivel global, aplicaciones fuera de la red | Largo plazo (≥ 4 años) |

| Almohadillas de recaptura de agua que reducen el consumo | +0.4% | Regiones con estrés hídrico a nivel global | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

La Rentabilidad Impulsa la Adopción Industrial

Las plantas de fabricación en estados secos de EE. UU. reportan gastos operativos entre un 60-80% más bajos que los de la refrigeración mecánica, con recuperación del capital en menos de dos años a medida que las tarifas eléctricas aumentan. Las condiciones típicas de temperatura de bulbo húmedo por debajo de 78 °F permiten reducciones de temperatura del aire de 15-20 °F utilizando una décima parte de la energía de los sistemas de agua helada. Las granjas avícolas de Texas y Arizona citan una reducción del 25% en la mortalidad por estrés térmico junto con un ahorro del 70% en las facturas de enfriamiento.

Los Centros de Datos Adoptan el Enfriamiento Evaporativo para la Optimización del PUE

Los operadores a hiperescala utilizan diseños indirectos y de dos etapas para lograr un PUE tan bajo como 1,06, superando ampliamente los promedios tradicionales de 1,4-1,6. La Directiva de Eficiencia Energética de la UE obliga a las instalaciones con una carga de TI superior a 500 kW a recuperar el calor residual para 2025, posicionando la tecnología evaporativa como un facilitador de cumplimiento normativo. El campus de Microsoft en Arizona demuestra la viabilidad durante todo el año incluso en climas desérticos mediante el preenfriamiento del aire de entrada antes del acondicionamiento adiabático final.

El Auge de la Construcción en Regiones Áridas Impulsa la Demanda

Los megaproyectos NEOM, Qiddiya y Mar Rojo de Arabia Saudita especifican unidades evaporativas para el 80% de las residencias planificadas con el fin de cumplir los objetivos de energía neta cero. Los Emiratos Árabes Unidos ahora exigen el preenfriamiento evaporativo en los sistemas HVAC de grandes edificios comerciales, mientras que el Territorio del Norte de Australia otorga depreciación acelerada que reduce el período de recuperación en 18 meses.

Las Regulaciones Ambientales Aceleran la Adopción de Bajo PCA

La Enmienda de Kigali exige una reducción del 80-85% de los HFC para 2036, impulsando el interés en soluciones libres de refrigerantes. El Título 24 de California ofrece créditos de cumplimiento que reducen la capacidad del sistema mecánico hasta en un 20%. El Reglamento F-Gas de la UE prohibirá los refrigerantes de alto PCA en equipos nuevos después de 2025, lo que provocará rápidas reconversiones en el comercio minorista de alimentos y en sitios industriales ligeros.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Dependencia de las condiciones climáticas externas | -0.8% | Regiones húmedas a nivel global, zonas costeras | Largo plazo (≥ 4 años) |

| Alta huella hídrica en zonas con estrés hídrico | -0.6% | Suroeste de EE. UU., Oriente Medio, Australia | Mediano plazo (2-4 años) |

| Preocupaciones sanitarias por Legionella y microorganismos | -0.4% | Global, particularmente en edificios institucionales | Corto plazo (≤ 2 años) |

| Problemas de interoperabilidad de sensores en edificios inteligentes | -0.3% | Mercados desarrollados con adopción de edificios inteligentes | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

La Dependencia Climática Limita la Expansión Geográfica

La eficiencia cae por debajo del 50% cuando la humedad ambiente supera el 60%, lo que limita la adopción independiente en las franjas tropicales. Las instalaciones del sureste de EE. UU. reportan variaciones estacionales de rendimiento que requieren HVAC híbrido, lo que incrementa el gasto inicial entre un 30-40%.[3]Revista ASHRAE, "Recursos Técnicos," ashrae.org Los fabricantes responden con variantes de dos etapas y asistidas por desecantes, aunque las primas de costo aún disuaden a los compradores comerciales pequeños.

La Escasez de Agua Desafía la Adopción en Mercados Áridos

Las unidades estándar consumen entre 1,5 y 3 galones por tonelada-hora, lo que provoca restricciones cuando los niveles de sequía aumentan. Las empresas de servicios públicos de California han pausado los reembolsos durante escaseces severas, y las tarifas escalonadas de agua en Australia pueden triplicar los costos operativos, erosionando la ventaja económica.[4]Comisión de Servicios Públicos de California, "Gestión del Lado de la Demanda," cpuc.ca.gov El reciclaje obligatorio añade entre USD 5.000 y USD 15.000 a las instalaciones residenciales, y mucho más en entornos industriales.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Principio de Enfriamiento: Los Sistemas de Dos Etapas Amplían la Zona Climática Direccionable

Los diseños evaporativos directos retuvieron el 66,20% de los ingresos en 2025 debido al bajo costo de instalación, entre USD 3.000 y USD 8.000. Sin embargo, se prevé que las soluciones de dos etapas generen una CAGR del 7,72% al mantener un aire de suministro confortable con una humedad ambiente de hasta el 75%. Se proyecta que el tamaño del mercado de enfriamiento evaporativo para unidades de dos etapas se duplique para 2031, ya que los centros de datos y las escuelas en climas mixtos y húmedos priorizan la eficiencia sin sacrificar el confort. Los fabricantes mitigan el riesgo ofreciendo actualizaciones modulares que convierten las unidades directas instaladas en configuraciones de dos etapas, aplazando grandes desembolsos de capital hasta que las demandas de humedad cambien.

La demanda de módulos evaporativos indirectos crece dentro de las unidades de techo empaquetadas que sirven a grandes superficies comerciales y centros logísticos. Los economizadores del lado del aire dirigen el aire exterior fresco a través de intercambiadores de calor de polímero que nunca entran en contacto con el espacio acondicionado, protegiendo la calidad del aire interior mientras capturan horas de enfriamiento gratuito. Los integradores incluyen lámparas ultravioleta y recubrimientos antimicrobianos para abordar los temores por Legionella, ensamblando kits llave en mano que se integran en los conductos existentes. Como resultado, el mercado de enfriamiento evaporativo continúa combinando almohadillas tradicionales con membranas de polímero emergentes y tubos de calor de alta superficie.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Centros de Datos Desplazan el Enfoque de Crecimiento Más Allá del Sector Residencial Principal

Las instalaciones residenciales representan el 71,05% de los ingresos de 2025, un legado de la adopción generalizada en los estados del Cinturón Solar de EE. UU. y Australia. El bajo consumo energético permite a los propietarios compensar las necesidades de energía con paneles solares en el techo, y los incentivos de las empresas de servicios públicos de USD 500-2.000 reducen aún más el costo neto. Sin embargo, los operadores de nube a hiperescala añadirán la mayor capacidad nueva, con el segmento avanzando a una CAGR del 9,05%. Se espera que la participación del mercado de enfriamiento evaporativo para centros de datos aumente considerablemente a medida que más jurisdicciones exijan la presentación de informes de PUE y la reutilización del calor residual.

Las propiedades comerciales instalan preenfriadores evaporativos en los techos para reducir el tiempo de funcionamiento del compresor y evitar las tarifas de demanda máxima que pueden alcanzar USD 0,35 por kWh. Los gallineros y los invernaderos integran almohadillas para el bienestar animal y la protección de cultivos, registrando reducciones del 25% en la mortalidad y ganancias del 15% en el rendimiento durante el calor extremo. Esta versatilidad intersectorial protege a la industria de enfriamiento evaporativo de las fluctuaciones cíclicas en la construcción residencial.

Por Capacidad de Enfriamiento: Las Instalaciones de Gran Formato Lideran los Planes de Inversión

Las unidades de módulo único con capacidad menor o igual a 5.000 CFM representaron el 46,30% de los envíos en 2025, pero los sistemas por encima de 15.000 CFM generarán los mayores ingresos incrementales a una CAGR del 8,48%. El tamaño del mercado de enfriamiento evaporativo para unidades de gran formato está creciendo a medida que los campus a hiperescala especifican torres de enfriamiento que superan los 100.000 CFM por celda. Los fabricantes ahora envían módulos prefabricados que se ensamblan en pares, reduciendo la mano de obra en el sitio y permitiendo a los operadores escalonar las inversiones a medida que aumenta la carga de TI.

Los modelos de rango medio de 5.001-15.000 CFM prosperan en el comercio minorista comunitario, escuelas y viviendas multifamiliares. Equilibran una huella compacta con un caudal de aire suficiente para reemplazar los enfriadores de techo envejecidos. Los motores EC de velocidad variable ahorran hasta el 40% de la energía del ventilador y se adaptan a los mismos rieles de borde, facilitando las reconversiones. Estas ganancias refuerzan el impulso más amplio del mercado de enfriamiento evaporativo a pesar del escrutinio sobre el uso del agua.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: Los Controles y Sensores Desbloquean el Rendimiento Predictivo

Las almohadillas de enfriamiento aún representan el 34,60% de las ventas de componentes porque cada sistema necesita el medio. Sin embargo, se prevé que la electrónica de control y los sensores crezcan a una CAGR del 7,12%, superando al hardware. Las pasarelas conectadas a la nube registran la velocidad del ventilador, la temperatura del depósito y la saturación de la almohadilla, generando alertas accionables que reducen el desperdicio de agua en un 20% y extienden la vida útil de la almohadilla a cinco temporadas. El mercado de enfriamiento evaporativo ahora valora la eficiencia algorítmica tanto como la durabilidad física.

Los fabricantes integran mallas inalámbricas en las tarjetas de control para que las unidades se conecten con las plataformas de gestión de edificios a través de BACnet o Modbus. Los ventiladores cambian a motores EC que ajustan el caudal de aire con una resolución de 0,1 Hz, optimizando la eliminación del calor latente mientras mantienen la humedad interior por debajo del 55%. Las válvulas inteligentes miden el agua de reposición por conductividad, limitando la incrustación y el riesgo de Legionella. Por lo tanto, los proveedores de componentes compiten por patentar gemelos digitales y sensores de autocalibración, una tendencia confirmada por un aumento del 40% en las solicitudes de patentes de enfriamiento evaporativo en 2024.

Análisis Geográfico

América del Norte mantuvo el 38,20% de los ingresos globales en 2025, anclada por el suroeste de los Estados Unidos, donde las temperaturas diurnas de bulbo húmedo hacen del enfriamiento evaporativo la opción más económica. Los códigos de energía del Título 24 en California asignan créditos de cumplimiento que reducen la capacidad del compresor, subsidiando efectivamente el mercado de enfriamiento evaporativo. Los programas de incentivos de las empresas de servicios públicos de Nevada y Arizona reembolsan hasta USD 2.000 por instalación residencial, sosteniendo la demanda en medio de las altas tasas hipotecarias. Sin embargo, la sequía prolongada mantiene la política en un estado fluido. Durante las escaseces de 2022-2023, algunas empresas de servicios públicos pausaron los reembolsos, lo que señala la necesidad de diseños de recirculación y fuentes de agua alternativas.

Se prevé que ��������-�ʲ���í�ھ����� sea el grupo de más rápido crecimiento con una CAGR del 8,10%, y se proyecta que su tamaño del mercado de enfriamiento evaporativo se duplique para 2031. Solo el NEOM de Arabia Saudita representa una oportunidad de USD 2 mil millones a lo largo de su vida útil, ya que los códigos exigen acondicionamiento adiabático para el 80% de las viviendas planificadas. Australia ofrece depreciación acelerada, mientras que el consejo de edificios verdes de India ahora reconoce los puntos de preenfriamiento evaporativo bajo su calificación IGBC. La rápida urbanización y las escasas reservas de energía hacen que el HVAC de bajo consumo energético sea esencial, lo que impulsa a los gobiernos estatales a explorar almohadillas de reciclaje de agua y circuitos de aguas residuales tratadas.

Europa muestra un impulso mixto. Los climas del norte despliegan economizadores evaporativos indirectos en centros de datos en Irlanda y los países nórdicos, aprovechando el aire ambiente fresco para el enfriamiento gratuito el 80% del año. El sur de Europa es más lento debido a la mayor humedad, pero los parques logísticos de �����貹ñ�� integran sistemas de dos etapas que garantizan temperaturas de suministro por debajo de 75 °F incluso con un 60% de humedad relativa. Oriente Medio, a pesar de la escasez de agua, avanza con almohadillas de alta eficiencia y materiales tolerantes al agua salobre. América del Sur sigue siendo incipiente pero prometedora, liderada por Brasil, donde las cabinas de pintura automotriz adoptan enfriadores adiabáticos para ahorrar un 70% en energía.

Panorama Competitivo

El mercado de enfriamiento evaporativo está moderadamente fragmentado. Los cinco principales proveedores representan aproximadamente el 35-40% de los ingresos globales, dejando amplio espacio para los especialistas regionales. Munters amplió su presencia industrial al adquirir Geoclima por EUR 85 millones (USD 93,5 millones) en 2024, añadiendo enfriadores adiabáticos orientados a salas de datos. SPX Cooling lanzó torres con eliminadores de deriva que reducen la pérdida de agua en un 30%, una característica que resuena en geografías conscientes de la sequía.

La competencia ahora se centra en software propietario que integra sensores, químicos de tratamiento de agua y controles de ventiladores en paneles de control únicos. Los modelos de suscripción que combinan hardware con análisis de mantenimiento predictivo están ganando terreno en Australia y Europa Occidental. Las unidades evaporativas portátiles para eventos al aire libre, introducidas por Portacool, abren nuevos canales de consumo, mientras que los termostatos inteligentes de Honeywell adaptan el caudal de aire a las señales de ocupación de los centros de automatización del hogar. Las solicitudes de patentes para recubrimientos de almohadillas, esterilización ultravioleta y predicción de humedad basada en inteligencia artificial aumentaron un 40% en 2024, subrayando una carrera de innovación que remodela los criterios de compra más allá del caudal de aire y el precio.

A mediano plazo, los actores apuntan a combinar circuitos evaporativos y de enfriamiento seco en híbridos configurables. La plataforma Nexus de Baltimore Aircoil cambia automáticamente de modo según la humedad y los precios de la electricidad, demostrando cómo la industria de enfriamiento evaporativo aprovecha la digitalización para mitigar la variabilidad climática. Las barreras de entrada al mercado siguen siendo modestas para el hardware, pero el creciente contenido de software y las responsabilidades de calidad del agua podrían impulsar la consolidación a medida que las empresas más pequeñas busquen apoyo para el cumplimiento normativo y capital para I+D.

Líderes de la Industria de Enfriamiento Evaporativo

Delta Cooling Towers Inc.

Condair Group AG

Munters Group AB

SPX Cooling Technologies

ENEXIO Water Technologies GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2024: SPX Cooling Technologies presentó la AquaTower Marley con eliminadores de deriva propietarios que reducen el uso de agua en un 30%.

- Agosto de 2024: Symphony Limited invirtió USD 15 millones en su planta de Rajkot para aumentar la producción en un 40% e introducir enfriadores domésticos con capacidad IoT.

- Julio de 2024: Baltimore Aircoil lanzó el enfriador híbrido NEXUS que alterna entre modos evaporativo y seco según las condiciones ambientales.

- Junio de 2024: Seeley International obtuvo la aprobación de California para su línea Breezair EXH con filtros que bloquean el humo de incendios forestales.

Alcance del Informe del Mercado Global de Enfriamiento Evaporativo

El enfriamiento evaporativo se prefiere como alternativa a las tecnologías de enfriamiento tradicionales, ya que utiliza un proceso natural, a saber, la reducción de la temperatura del aire mediante la evaporación del agua. Aunque es un proceso ancestral, ha surgido como una alternativa viable a los sistemas de aire acondicionado convencionales en áreas donde no se requieren temperaturas muy bajas.

El Mercado de Enfriamiento Evaporativo está segmentado por Tipo de Enfriamiento (Enfriamiento Evaporativo Directo, Enfriamiento Evaporativo Indirecto y Enfriamiento Evaporativo de Dos Etapas), Aplicación (Aplicaciones Residenciales, Aplicaciones Comerciales, Aplicaciones Industriales y Ganadería en Confinamiento), Canal de Distribución (Grandes Superficies Minoristas, Contratistas de HVAC y Distribuidores) y Geografía.

| Enfriamiento Evaporativo Directo |

| Enfriamiento Evaporativo Indirecto |

| Enfriamiento Evaporativo de Dos Etapas |

| Edificios Residenciales |

| Edificios Comerciales |

| Instalaciones Industriales |

| Ganadería en Confinamiento |

| Centros de Datos |

| menor o igual a 5.000 CFM |

| 5.001–15.000 CFM |

| por encima de 15.000 CFM |

| Almohadillas de Enfriamiento |

| Ventiladores y Sopladores |

| Bombas de Agua |

| Sistemas de Control y Sensores |

| Otros Componentes |

| América del Norte | Estados Unidos | |

| �䲹�Բ���á | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| �����貹ñ�� | ||

| Italia | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| India | ||

| ������ó�� | ||

| Corea del Sur | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| Oriente Medio y Á�ڰ������� | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| �ճܰ����í�� | ||

| Resto de Oriente Medio | ||

| Á�ڰ������� | ���ܻ�á�ڰ������� | |

| Nigeria | ||

| Resto de Á�ڰ������� | ||

| Por Principio de Enfriamiento | Enfriamiento Evaporativo Directo | ||

| Enfriamiento Evaporativo Indirecto | |||

| Enfriamiento Evaporativo de Dos Etapas | |||

| Por Aplicación | Edificios Residenciales | ||

| Edificios Comerciales | |||

| Instalaciones Industriales | |||

| Ganadería en Confinamiento | |||

| Centros de Datos | |||

| Por Capacidad de Enfriamiento – CFM | menor o igual a 5.000 CFM | ||

| 5.001–15.000 CFM | |||

| por encima de 15.000 CFM | |||

| Por Componente | Almohadillas de Enfriamiento | ||

| Ventiladores y Sopladores | |||

| Bombas de Agua | |||

| Sistemas de Control y Sensores | |||

| Otros Componentes | |||

| Por Geografía | América del Norte | Estados Unidos | |

| �䲹�Բ���á | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| �����貹ñ�� | |||

| Italia | |||

| Resto de Europa | |||

| ��������-�ʲ���í�ھ����� | China | ||

| India | |||

| ������ó�� | |||

| Corea del Sur | |||

| Resto de ��������-�ʲ���í�ھ����� | |||

| Oriente Medio y Á�ڰ������� | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| �ճܰ����í�� | |||

| Resto de Oriente Medio | |||

| Á�ڰ������� | ���ܻ�á�ڰ������� | ||

| Nigeria | |||

| Resto de Á�ڰ������� | |||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de enfriamiento evaporativo para 2031?

Se proyecta que el mercado se expanda de USD 7,65 mil millones en 2025 a USD 11,55 mil millones en 2031, lo que equivale a una CAGR del 7,10%.

¿Qué aplicación añadirá los mayores ingresos nuevos durante los próximos cinco años?

Los centros de datos, con un crecimiento del 9,05% de CAGR, generarán la mayor demanda incremental a medida que los operadores a hiperescala persigan objetivos de PUE por debajo de 1,1.

¿Por qué los sistemas de dos etapas están ganando terreno?

Mantienen el confort del aire de suministro en climas donde la humedad relativa alcanza el 75%, ampliando la geografía viable de la tecnología y ofreciendo ahorros de energía del 30-40% frente al enfriamiento mecánico.

¿Cuál es el mayor desafío operativo para las unidades evaporativas en regiones áridas?

El consumo de agua, actualmente de 1,5 a 3 galones por tonelada-hora, puede generar cargos por uso y restricciones relacionadas con la sequía, impulsando el interés en soluciones de recirculación y agua recuperada.

¿Qué región registrará la mayor tasa de crecimiento hasta 2031?

Se prevé que ��������-�ʲ���í�ھ����� registre una CAGR del 8,10%, impulsada por megaproyectos como NEOM e incentivos de depreciación favorables en Australia.

Última actualización de la página el: