Tamaño y �ʲ����پ������貹����ó�� del Mercado Europeo de Catéteres Urinarios

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

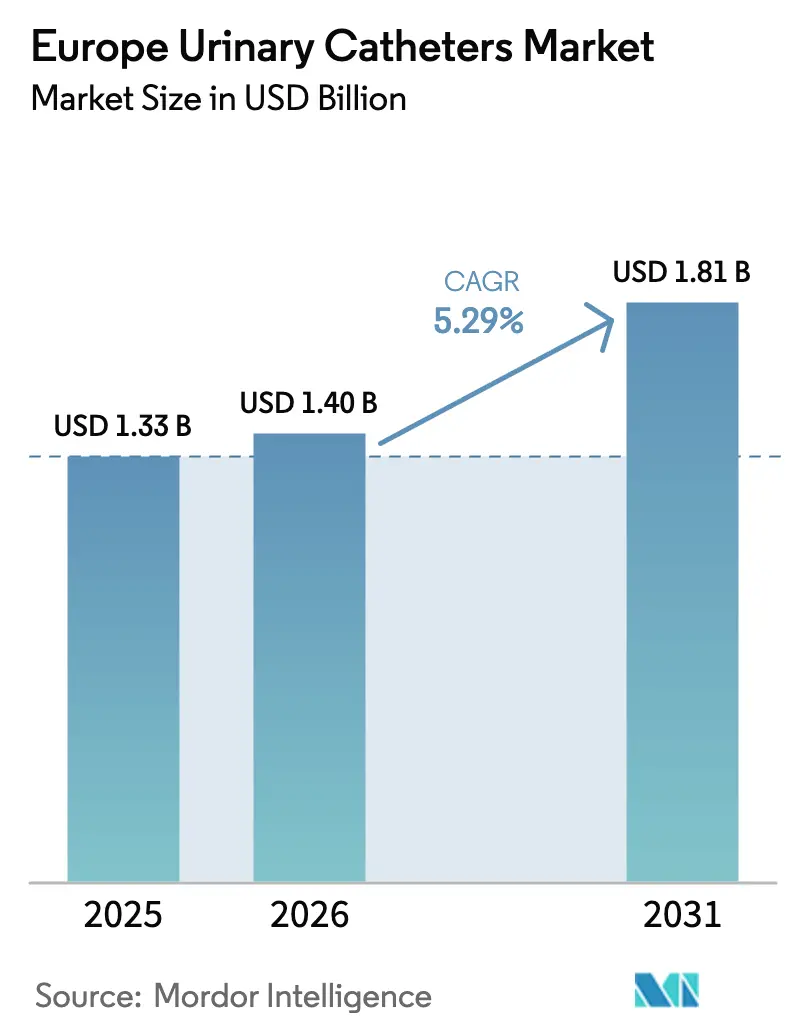

| Tamaño del mercado en el año base (2025) | 1.33 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.4 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.81 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.29% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Catéteres Urinarios por ���ϲ�����

El tamaño del mercado europeo de catéteres urinarios en 2026 se estima en USD 1,40 mil millones, creciendo desde el valor de 2025 de USD 1,33 mil millones, con proyecciones para 2031 que muestran USD 1,81 mil millones, creciendo a una CAGR del 5,29% durante 2026-2031. El crecimiento refleja una confluencia de envejecimiento demográfico, protocolos de control de infecciones más estrictos e inversión de los fabricantes en recubrimientos avanzados que reducen el riesgo de infección urinaria asociada al catéter (CAUTI). Las estrategias de extracción temprana tras la cirugía están reduciendo la incidencia de infecciones urinarias en un 32% sin comprometer la seguridad del paciente, aunque también estimulan la demanda de dispositivos especializados de corta permanencia. Los cambios regulatorios agravan estas fuerzas: los fabricantes deben ahora presupuestar las presentaciones ante el Reglamento de Dispositivos Médicos de la UE (EU MDR) y el UKCA posterior al Brexit, mientras se preparan simultáneamente para la eliminación gradual de las sustancias per- y polifluoroalquílicas (PFAS) que amenaza los modelos heredados con recubrimiento de PTFE. Los hospitales siguen siendo los principales compradores, pero la demanda de atención domiciliaria está aumentando a medida que los servicios de tele-urología apoyan la autocateterización intermitente. El posicionamiento competitivo se centra, por tanto, en la ciencia de los recubrimientos, la preparación regulatoria y las credenciales de sostenibilidad para asegurar contratos de compra en los sistemas de salud europeos impulsados por el reembolso.

Conclusiones Clave del Informe

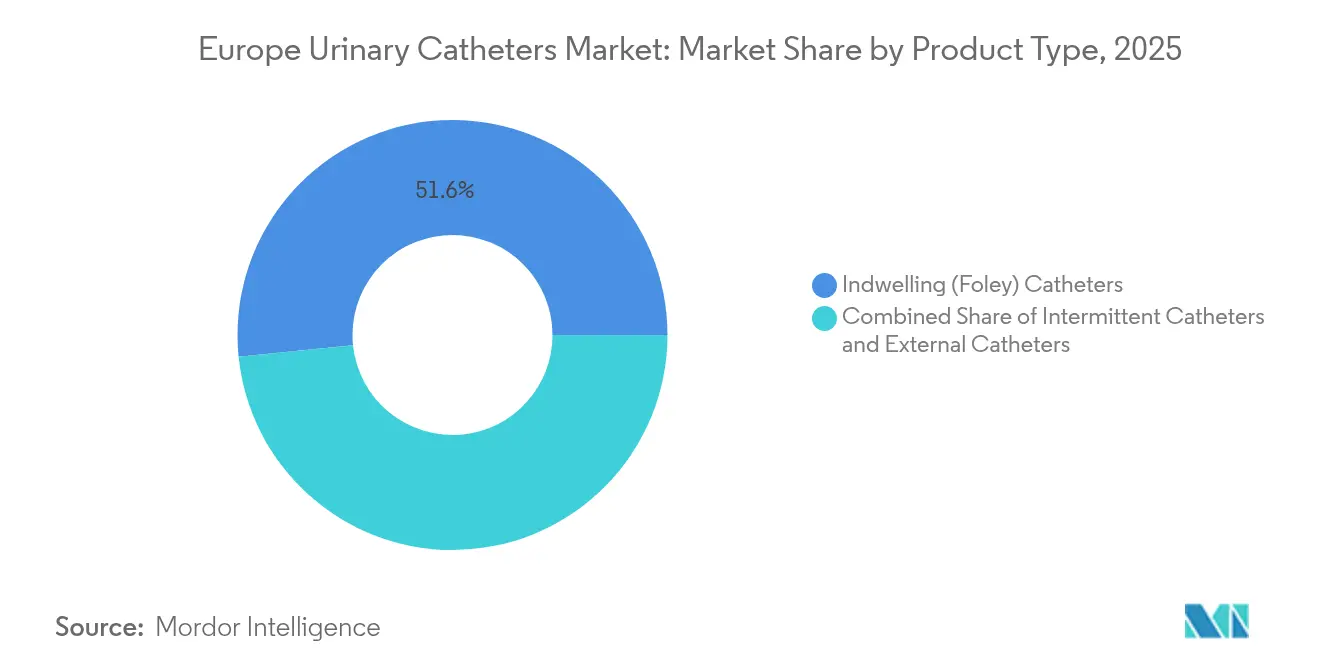

- Por tipo de producto, los catéteres permanentes Foley lideraron con el 51,62% de la participación del mercado europeo de catéteres urinarios en 2025, mientras que se espera que los catéteres intermitentes crezcan a una CAGR del 5,67% hasta 2031.

- Por aplicación, la incontinencia urinaria representó el 41,88% del tamaño del mercado europeo de catéteres urinarios en 2025, mientras que se proyecta que los casos de lesión medular avancen a una CAGR del 6,42% hasta 2031.

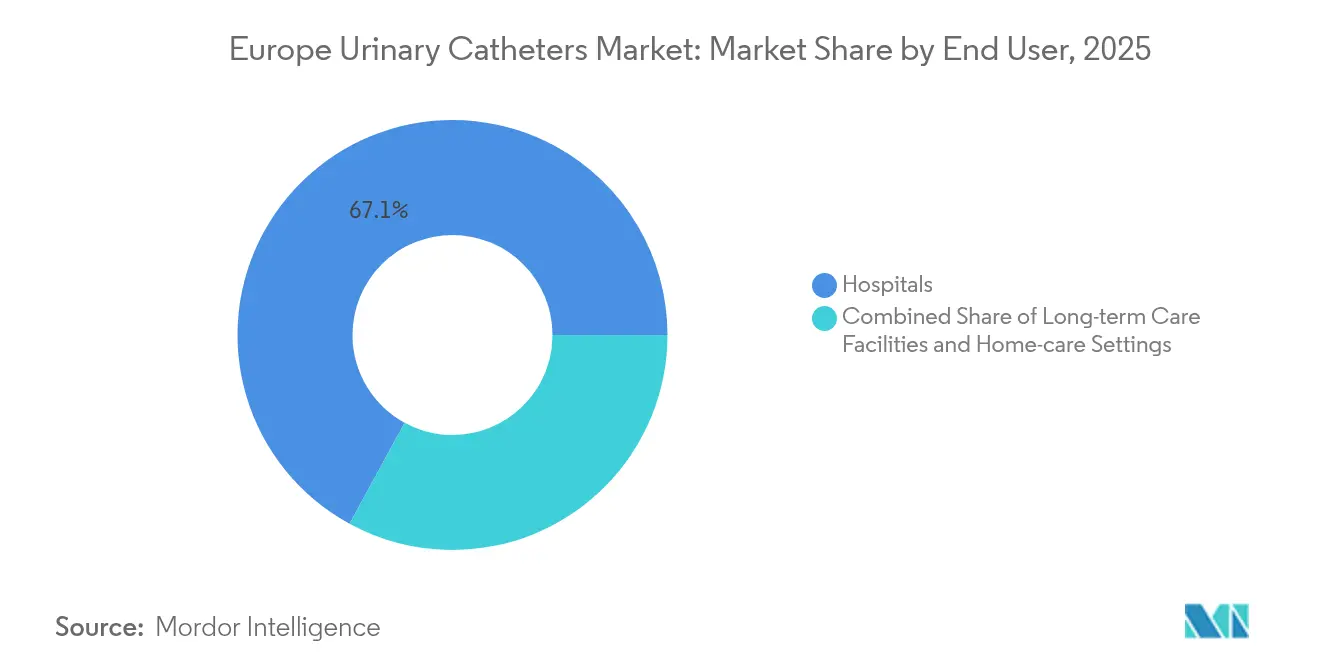

- Por usuario final, los hospitales mantuvieron una participación de ingresos del 67,05% en 2025; los entornos de atención domiciliaria registran la expansión más rápida con una CAGR del 6,86% hasta 2031.

- Por género, las mujeres representaron el 64,96% de las ventas de 2025, aunque se prevé que el segmento masculino registre una CAGR del 6,05% hasta 2031.

- Por país, Alemania concentró el 22,33% de los ingresos de 2025, mientras que se proyecta que el Reino Unido crezca a una CAGR del 7,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Catéteres Urinarios

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento vinculado a la edad en los casos de incontinencia urinaria | +1.8% | Alemania, Italia, �����貹ñ�� | Largo plazo (≥ 4 años) |

| Mayores tasas de cateterización posquirúrgica | +1.2% | Principales centros quirúrgicos | Mediano plazo (2-4 años) |

| Reembolso nacional para kits de autocatéter | +0.9% | Alemania, Francia, Reino Unido | Mediano plazo (2-4 años) |

| Aumento en la adopción de catéteres con recubrimiento antimicrobiano | +0.7% | Regiones de la UE con alta densidad hospitalaria | Corto plazo (≤ 2 años) |

| Inminentes enmiendas de ecodiseño y EU MDR | +0.4% | En toda la UE | Largo plazo (≥ 4 años) |

| La tele-urología impulsando el uso intermitente domiciliario | +0.5% | Países nórdicos, Alemania | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Cambios demográficos y creciente prevalencia de incontinencia urinaria

La población europea de 65 años o más continúa expandiéndose, y la prevalencia de la incontinencia ha alcanzado el 76,5% entre los residentes de hogares de ancianos en recientes estudios multicéntricos españoles [1]Luque-Fernández, "Prevalencia de la Incontinencia Urinaria en Residencias de Ancianos Españolas," BMC Geriatrics, biomedcentral.com. En el lado del pagador, el sistema estatutario de Alemania reembolsa las ayudas para la incontinencia con un copago del 10% limitado a EUR 10 por mes, eliminando barreras de coste significativas para el acceso al catéter. Dado que las personas con incontinencia experimentan costes sanitarios cuatro veces superiores a los de sus pares continentes, los médicos y los pagadores tratan el acceso al catéter como una herramienta de contención de costes. Las culturas del sur de Europa que antes dependían de los cuidadores familiares se enfrentan ahora a los límites de capacidad institucional, lo que impulsa aún más la demanda. Estas realidades demográficas sustentan las perspectivas de expansión a largo plazo del mercado europeo de catéteres urinarios.

Evolución de los protocolos de cateterización posquirúrgica

Los volúmenes quirúrgicos se han recuperado tras la COVID-19, pero los datos de control de infecciones impulsan la extracción más temprana del catéter. Un metaanálisis muestra que la extracción en las 24 horas posteriores a los procedimientos vaginales reduce las tasas de infección urinaria y acorta las estancias hasta en tres días. Los centros ortopédicos alemanes redujeron el uso de catéteres del 62% al 38% y disminuyeron las tasas de infección del 4,7% al 1,2% cuando se adoptaron protocolos restrictivos [2]Bernhard-Steiner et al., "El uso restrictivo de catéteres reduce la CAUTI tras la artroplastia," Antibiotics, mdpi.com. Los hospitales buscan, en consecuencia, dispositivos hidrófilos de corta permanencia que minimicen el traumatismo uretral y sean compatibles con las vías de alta el mismo día. El avance hacia la cirugía mínimamente invasiva también requiere catéteres que proporcionen un drenaje preciso en ventanas de tiempo más ajustadas, reforzando el ciclo de actualización tecnológica en el mercado europeo de catéteres urinarios.

Marcos de reembolso y expansión de la tele-urología

Los programas estatutarios y de seguridad social de Alemania, Francia y el Reino Unido reembolsan los kits de autocatéter, con Alemania cubriendo hasta 200 catéteres intermitentes por paciente al mes una vez que los códigos alineados con HCPCS entren en vigor en enero de 2026. Estas políticas eliminan las barreras de pago directo y estimulan la adopción clínica de variantes hidrófilas a pesar de los precios superiores. Los servicios de tele-urología respaldados por aseguradoras nórdicas y alemanas permiten a los médicos monitorizar remotamente a los pacientes cateterizados, reduciendo los reingresos y habilitando la atención domiciliaria. La combinación de certeza en el reembolso y supervisión digital acelera la adopción en el mercado europeo de catéteres urinarios y desplaza el volumen de los hospitales a los entornos comunitarios.

Presiones regulatorias e innovación antimicrobiana

Los recubrimientos de aleación de plata y otros antimicrobianos reducen la incidencia de CAUTI en comparación con los materiales estándar, persuadiendo a los equipos de compras para aceptar costes unitarios más elevados cuando el coste total de la atención es favorable. Al mismo tiempo, los fabricantes asumen auditorías del EU MDR y presentaciones ante el UKCA, y también deben prepararse para una prohibición de PFAS en toda la UE que eliminaría los recubrimientos de PTFE entre 2026 y 2027. Estas presiones fomentan el gasto en I+D en recubrimientos biocompatibles alternativos. Los hospitales ya están favoreciendo los productos que cuentan con credenciales tanto de control de infecciones como de sostenibilidad, fortaleciendo la ventaja competitiva de los primeros adoptantes.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgo persistente de CAUTI | −1.1% | Global | Corto plazo (≤ 2 años) |

| Techos de precios en licitaciones públicas | −0.8% | Sur y Este de Europa | Mediano plazo (2-4 años) |

| Costes estrictos de certificación UKCA/EU MDR | −0.6% | Reino Unido y UE | Corto plazo (≤ 2 años) |

| Prohibición propuesta de PFAS | −0.9% | En toda la UE | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Riesgo persistente de CAUTI y resistencia a múltiples fármacos

Hasta el 75% de las infecciones urinarias nosocomiales se originan por el uso de catéteres, y las unidades de cuidados intensivos europeas reportan una incidencia de CAUTI de 6,99 eventos por cada 1.000 días-paciente. La Klebsiella pneumoniae multirresistente complica el tratamiento, lo que lleva a los médicos a enfatizar la evitación del catéter. Los protocolos de extracción dirigidos por enfermería reducen la retención posoperatoria sin comprometer la seguridad, aunque también limitan el uso rutinario. Este enfoque en la seguridad frena el crecimiento del volumen y obliga a los fabricantes del mercado europeo de catéteres urinarios a destacar los datos de mitigación de infecciones al asegurar licitaciones.

Presiones de precios y regulación de fluoropolímeros

Los hospitales públicos del sur y el este de Europa compran mediante licitaciones nacionales que premian la oferta conforme más baja, comprimiendo los márgenes de los dispositivos premium. Los requisitos de certificación bajo el UKCA y el EU MDR añaden capas de coste que los pequeños proveedores tienen dificultades para absorber. De cara al futuro, una prohibición de PFAS podría eliminar los modelos con recubrimiento de PTFE a menos que aparezcan sustitutos a tiempo, arriesgando brechas de suministro y obligando a los compradores a considerar materiales alternativos. Los techos de precios y la carga regulatoria frenan, por tanto, el crecimiento a corto plazo en el mercado europeo de catéteres urinarios.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Liderazgo de los permanentes e impulso de los intermitentes

Los catéteres permanentes Foley representaron el 51,62% de los ingresos en 2025, lo que refleja su uso arraigado en entornos de atención aguda y de larga duración. La tecnología de zona de microorificios ha mejorado el drenaje y prácticamente ha eliminado la succión de la mucosa según evaluaciones aleatorizadas, manteniendo la relevancia clínica de los diseños permanentes. Sin embargo, se proyecta que los dispositivos intermitentes registren una CAGR del 5,67%, la más rápida dentro del mercado europeo de catéteres urinarios, a medida que las guías clínicas impulsan estrategias de mitigación de infecciones y la autonomía del paciente. Las variantes con recubrimiento hidrófilo alcanzan precios superiores, pero demuestran una inserción más suave y menor traumatismo uretral, apoyando su inclusión en los nuevos códigos de reembolso que entran en vigor en 2026.

Los sistemas externos emergentes como PureWick amplían las opciones, especialmente para las usuarias que prefieren alternativas no invasivas. Los materiales biodegradables también ganan terreno; Wellspect introdujo el primer catéter con etiqueta ecológica fabricado con plásticos renovables, apoyando los objetivos de cero emisiones netas para 2045. Se proyecta que el tamaño del mercado europeo de catéteres urinarios para soluciones intermitentes se expanda más rápido que las líneas permanentes, aunque los hospitales con aversión al riesgo siguen dependiendo de los diseños Foley para el manejo perioperatorio.

Por Aplicación: La escala de la incontinencia se enfrenta al crecimiento neurogénico

La incontinencia urinaria representó el 41,88% de la demanda de 2025, subrayando el peso del envejecimiento en el mercado europeo de catéteres urinarios. Los aseguradores públicos alemanes e italianos financian las ayudas para la incontinencia, por lo que los niveles de penetración ya son elevados. En contraste, los casos de lesión medular, aunque menores en volumen, se prevé que aumenten a una CAGR del 6,42%. Los neurólogos prescriben cada vez más la cateterización intermitente limpia (CIC) porque el consenso de las guías muestra un menor riesgo de infección y mejores resultados renales en comparación con las alternativas permanentes.

La hiperplasia prostática benigna (HPB) y la retención urinaria aguda también impulsan las ventas de catéteres. Los centros intervencionistas franceses reportaron un 80,7% de éxito en la extracción del catéter tras la embolización de la arteria prostática en pacientes de edad avanzada, confirmando que los avances en urología aún pueden generar necesidades de catéter a corto plazo durante la recuperación. Estas vías clínicas mixtas mantienen la demanda diversificada, apoyando la resiliencia en el mercado europeo de catéteres urinarios.

Por Usuario Final: La escala hospitalaria se encuentra con la aceleración de la atención domiciliaria

Los hospitales generaron el 67,05% de los ingresos de 2025, respaldados por los protocolos perioperatorios y la necesidad en las UCI. No obstante, los entornos de atención domiciliaria deberían registrar una CAGR del 6,86% a medida que las plataformas de tele-urología permiten la monitorización remota de los usuarios intermitentes y reducen los costes de reingreso. Los algoritmos de aprendizaje automático aplicados a los datos recopilados en el domicilio ya muestran una sensibilidad del 65,2% para la predicción del riesgo de infección urinaria en adultos mayores, lo que permite una intervención más temprana y apoya la aceptación por parte de los pagadores.

Los centros de atención a largo plazo contribuyen con una demanda de referencia estable: las auditorías de hogares de ancianos alemanes encontraron que el 13,4% de los residentes portaban catéteres permanentes, principalmente pacientes masculinos con deterioro grave. Sin embargo, el crecimiento se concentra en la atención domiciliaria, donde la preferencia del paciente y la lógica económica convergen. Es probable que el tamaño del mercado europeo de catéteres urinarios para productos de uso domiciliario refleje el cambio hacia la atención crónica ambulatoria.

Por Género: El volumen femenino contrasta con la velocidad masculina

Las mujeres representaron el 64,96% de las ventas de 2025 debido a la mayor prevalencia de incontinencia y la mayor esperanza de vida. Sin embargo, se prevé que el consumo masculino aumente a una CAGR del 6,05%, impulsado por el aumento de las intervenciones por HPB y la innovación en dispositivos específicos por género. Los usuarios masculinos tienen 2,86 veces más probabilidades de requerir cateterización permanente tras la hospitalización, lo que subraya la brecha clínica que los proveedores abordan mediante sistemas externos optimizados para la anatomía masculina.

Los catéteres externos femeninos como QiVi FEC atraen a los usuarios que buscan dignidad y evitar infecciones. Por el contrario, el GentleCath Air para Mujeres de ConvaTec amplía los portafolios intermitentes adaptados a la longitud uretral femenina, ilustrando una segmentación creciente. Estos avances en el diseño por género deberían sostener un crecimiento diferenciado en el mercado europeo de catéteres urinarios.

Análisis Geográfico

Alemania contribuyó con el 22,33% de los ingresos en 2025 porque el seguro estatutario cubre los suministros de catéteres con copagos mínimos, garantizando una adopción consistente en entornos hospitalarios y ambulatorios. El Reino Unido, proyectado con una CAGR del 7,12%, se beneficia de la vía de innovación simplificada del UKCA y de la reforma de adquisiciones del Servicio Nacional de Salud que eleva las métricas de coste total de la atención por encima del precio unitario nominal.

El Reino Unido registra la CAGR más rápida con un 7,12% hasta 2031. La regulación UKCA otorga a las empresas conformes una ventaja inicial mientras los competidores no conformes se enfrentan a la salida del mercado. Los marcos de suministro del Servicio Nacional de Salud ponderan cada vez más el coste del ciclo de vida frente al precio nominal, permitiendo que los dispositivos antimicrobianos o hidrófilos superen a las líneas de productos básicos cuando se demuestran los ahorros en reducción de infecciones. La inversión en ensamblaje doméstico está aumentando a medida que las empresas se protegen de las fricciones transfronterizas. Estos factores en conjunto sustentan un crecimiento sólido dentro del mercado europeo de catéteres urinarios.

El sur de Europa —Francia, Italia, �����貹ñ��— muestra una demanda estructural vinculada al envejecimiento de la población, pero se enfrenta a límites presupuestarios que filtran la adopción premium mediante estrictos techos de licitación. No obstante, la carga económica de la incontinencia, valorada en EUR 69 mil millones en 2023 y proyectada a aumentar un 25% para 2030, obliga a los responsables de políticas a considerar soluciones de catéter rentables que prevengan las hospitalizaciones. Europa del Este representa una oportunidad de espacio en blanco a medida que los programas de modernización hospitalaria mejoran las vías de financiación. Los fabricantes que combinen precios competitivos con el cumplimiento del EU MDR pueden asegurar una participación temprana en estos nichos de crecimiento.

Panorama Competitivo

El mercado europeo de catéteres urinarios muestra una concentración moderada. Los principales proveedores regionales como Coloplast, B. Braun, BD, Teleflex, Hollister, Convatec, Wellspect y Bactiguard mantienen una participación significativa gracias a amplios portafolios y experiencia regulatoria. Wellspect se ha diferenciado mediante la construcción con plásticos renovables que obtuvo la primera etiqueta ecológica de la categoría, alineándose con los mandatos de sostenibilidad hospitalaria. La adquisición de Axonics por parte de Boston Scientific por USD 3,7 mil millones amplía la exposición a las terapias para la disfunción vesical, señalando que la consolidación se está acelerando en torno a activos de urología complementarios.

La competencia tecnológica depende de los recubrimientos antimicrobianos. Los catéteres de aleación de plata reducen los riesgos relativos de CAUTI, lo que impulsa grandes contratos de adquisición a pesar del mayor coste inicial. Los sistemas externos como PureWick lograron un 88% de satisfacción del usuario y redujeron la carga del cuidador, ofreciendo una alternativa no invasiva que podría perturbar las líneas permanentes.

Los obstáculos regulatorios, mientras tanto, elevan las barreras para los nuevos participantes, favoreciendo a los titulares con infraestructura establecida de EU MDR y UKCA. La inminente prohibición de PFAS también redistribuye el poder de negociación hacia los proveedores que ya poseen sustitutos de fluoropolímeros. La integración digital —algoritmos de monitorización remota y envases inteligentes que señalan el uso— representa un diferenciador emergente que probablemente ampliará las brechas entre los líderes en innovación y los seguidores orientados al precio.

Líderes de la Industria Europea de Catéteres Urinarios

Coloplast Corp

B. Braun SE

Hollister Incorporated

Bactiguard AB

Convatec Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2024: Convatec amplió su programa me+ en el Reino Unido para apoyar a los usuarios de catéteres intermitentes y a los médicos, mejorando la educación del paciente y el seguimiento.

- Mayo de 2024: Coloplast amplió su gama Luja con un catéter intermitente femenino de nueva generación diseñado para permitir el vaciado de la vejiga en un solo flujo y reducir el riesgo de infección urinaria.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Principal

Nuestro estudio define el mercado europeo de catéteres urinarios como los ingresos a nivel de fabricante procedentes de catéteres permanentes (Foley), intermitentes y externos de nueva producción que drenan la vejiga en hospitales, atención a largo plazo y entornos domiciliarios en 32 economías europeas.

Exclusiones del Alcance: Las bolsas de drenaje desechables, los kits suprapúbicos, los tubos de nefrostomía y los catéteres de diálisis peritoneal quedan fuera de este alcance.

Descripción General de la Segmentación

- Por Tipo de Producto

- Catéteres Permanentes (Foley)

- Catéteres Intermitentes

- Catéteres Externos (de Condón)

- Catéteres con Recubrimiento vs. sin Recubrimiento

- Por Aplicación

- Hiperplasia Prostática Benigna (HPB)

- Incontinencia Urinaria

- Lesión Medular

- Retención Urinaria Aguda y Otras

- Por Usuario Final

- Hospitales

- Centros de Atención a Largo Plazo

- Entornos de Atención Domiciliaria

- Por Género

- Masculino

- Femenino

- Por País

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Resto de Europa

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a enfermeras de urología, gerentes de adquisiciones y responsables de ventas de distribuidores en Alemania, el Reino Unido, Francia, Italia y Escandinavia. Estas discusiones validaron los precios de venta promedio, los tiempos de permanencia y el cambio acelerado hacia los kits intermitentes, alimentando directamente nuestro modelo.

Investigación Documental

Comenzamos extrayendo episodios anuales de cateterización, prevalencia de incontinencia y tasas de CAUTI de Eurostat, las Estadísticas de Salud de la OCDE y los ministerios de salud nacionales, lo que nos proporcionó marcadores de demanda fiables. Los volúmenes comerciales de UN Comtrade y la línea arancelaria 9018.39 aclararon el suministro transfronterizo, mientras que los listados de EUDAMED mapearon la base activa de dispositivos con marcado CE.

Otros insumos provinieron de estudios de PubMed, artículos de la Asociación Europea de Urología, informes anuales de empresas y bases de datos de pago como D&B Hoovers y Dow Jones Factiva para los desgloses de ingresos de los fabricantes. Las fuentes mencionadas son ilustrativas; numerosas referencias adicionales guiaron las verificaciones y aclaraciones.

Dimensionamiento del Mercado y Pronóstico

Una reconstrucción descendente vincula los episodios de cateterización hospitalaria y ambulatoria con los multiplicadores de uso de dispositivos y las curvas de precio de venta promedio. Esto se verifica luego con acumulaciones ascendentes selectivas de proveedores. Las variables clave incluyen las tasas de cirugía de resección transuretral de próstata (RTUP), la prevalencia de incontinencia de grado III en cohortes de 65 años o más, la duración promedio de permanencia, los cambios de coste impulsados por el EU MDR y las tasas de adopción de hospital a domicilio. La regresión multivariante combinada con el análisis de escenarios proyecta cada impulsor; cualquier varianza ascendente superior al cinco por ciento desencadena un nuevo contacto con expertos antes de que se fijen las cifras.

Validación de Datos y Ciclo de Actualización

Los resultados se someten a controles de anomalías, revisión por pares en dos capas y aprobación de la dirección. Actualizamos los modelos anualmente, emitiendo actualizaciones provisionales cuando eventos regulatorios, macroeconómicos o de retirada del mercado alteran materialmente una variable central.

Por qué la Línea de Base Europea de Catéteres Urinarios de Mordor Merece Credibilidad

Las estimaciones publicadas divergen porque las empresas eligen diferentes cestas de productos, aplican fechas de divisas variadas o extienden los precios de venta promedio históricos sin nuevas verificaciones de licitaciones.

Los principales factores de brecha incluyen estudios que incorporan catéteres suprapúbicos o de diálisis, congelan los supuestos de reembolso o extienden las anomalías de la era pandémica que nuestros analistas suavizan mediante paneles trimestrales de precios de venta promedio. Otras publicaciones citan valores como USD 1,32 mil millones para 2022, USD 1,84 mil millones para 2024 y USD 1,99 mil millones para 2025.

Comparación de referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de brecha |

|---|---|---|

| USD 1,33 mil millones (2025) | ||

| USD 1,32 mil millones (2022) | Consultoría Regional A | Excluye el canal de atención domiciliaria; utiliza tipos de cambio de 2020 |

| USD 1,84 mil millones (2024) | Revista Especializada B | Añade kits suprapúbicos y reexportaciones de fabricantes originales de equipos |

| USD 1,99 mil millones (2025) | Asociación Industrial C | Se basa en precios de venta promedio basados en encuestas no ajustados por techos de licitación |

Estos contrastes demuestran que las auditorías de precios oportunas de Mordor, el alcance disciplinado y la cadencia de actualización documentada ofrecen la línea de base equilibrada y transparente en la que los planificadores pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado Europeo de Catéteres Urinarios?

El mercado fue valorado en USD 1,40 mil millones en 2026 y se prevé que alcance USD 1,81 mil millones para 2031.

¿Qué segmento de producto se está expandiendo más rápidamente?

Se proyecta que los catéteres intermitentes registren una CAGR del 5,67% hasta 2031 debido a sus ventajas en la prevención de infecciones.

¿Quiénes son los actores clave en el Mercado Europeo de Catéteres Urinarios?

Coloplast Corp, B. Braun SE, Hollister Incorporated, Bactiguard AB y Convatec Inc. son las principales empresas que operan en el Mercado Europeo de Catéteres Urinarios.

¿Por qué el Reino Unido es el mercado nacional de más rápido crecimiento?

Las vías UKCA posteriores al Brexit y la reforma de adquisiciones del Servicio Nacional de Salud están acelerando la adopción de dispositivos premium conformes, impulsando una CAGR del 7,12%.

Última actualización de la página el: